La finance islamique : Réglementation et financement des

PME dans l'espace UEMOA

SOUMANA ILLIASSOU Mounkaila

DEDICACES

« Au nom d'Allah, le Tout Miséricordieux, le

Très Miséricordieux »

Il me serait impossible de dénombrer les bienfaits de

mon Seigneur, ni ceux par qui ils me sont parvenus.

C'est pourquoi je tenais à dédier ce modeste

travail à

Ma famille, tout particulièrement à ma

Mère et à mon Père... Pour tous les sacrifices que vous

avez consentis pour que nous ne manquions de rien, Nous ne vous serons jamais

assez reconnaissants.

Puisse Allah (SWT) abaisser pour vous l'aile de

l'humilité et vous faire, à tous les deux miséricorde

comme vous nous avez élevés tout-petits.

« Et par miséricorde, abaisse pour eux l'aile de

l'humilité ; et dis « Ô mon Seigneur, fais-leur ; à

tous les deux ; miséricorde comme ils m'ont élevé

tout-petit» ».

Sourate 17 (Al-Isra), verset 24.

1

Licence 3 Finance - Comptabilité Année

académique 2013 - 2014

La finance islamique : Réglementation et financement des

PME dans l'espace UEMOA

SOUMANA ILLIASSOU Mounkaila

REMERCIEMENTS

La rédaction de ce document n'aurait pas

été possible sans l'aide d'Allah (SWT), puis de

certaines personnes.

C'est pourquoi je rends tout d'abord grâce au

Tout Miséricordieux, sans Qui rien n'est possible. Puisse-t-Il

me compter parmi les reconnaissants.

Mes remerciements vont également à

l'endroit de :

? Mon Directeur de mémoire, Mr Diakhaté Ahmadou,

pour sa disponibilité, son aide et ses conseils ;

? L'ensemble des intervenants au niveau de la

DMC/MEF/Sénégal, en particulier Mr

Alioune N'Diaye, Mr N'Gom et Mr N'Gor Sarr, pour leur aide et

leur bienveillance tout au long de modeste travail ;

? Dr Abdoul Karim DIAW, pour sa précieuse contribution

dans la réalisation de ce travail

? L'administration et du corps professoral de l'ESTM;

? Tous ceux qui, d'une manière ou d'une autre, ont

contribué à la rédaction de ce mémoire.

2

Licence 3 Finance - Comptabilité Année

académique 2013 - 2014

La finance islamique : Réglementation et financement des

PME dans l'espace UEMOA

SOUMANA ILLIASSOU Mounkaila

GLOSSAIRE

(Glossaire des termes arabes utilisés tout au long de ce

travail)

Bai al-inah : (rachat). L'une des

parties achète un bien à l'autre au comptant et le lui revend

à

un prix supérieur avec paiement différé.

Bai bithaman ajil : Vente à prix

fixé et paiement différé.

Charia board : comité de

Charia.

Charia: loi islamique basée

essentiellement sur le Coran et la sunna.

Coran: livre sacré des

musulmans.

Fiqh: la doctrine juridique

islamique.

Gharar: incertitude.

Hadith: récit historique d'une

parole (celle du Prophète (PSL) le plus souvent).

Hibah: don.

Ijarah thumman al-bai: contrat de

location suivi d'un autre contrat de vente du bien

loué.

Ijarah: location.

Ijarah-wa-iqtinâ: location

assortie d'une promesse d'achat.

Ijma: règles établies

à l'unanimité des jurisconsultes à la suite de

l'interprétation.

Istisna: contrat d'entreprise.

Kafalah: Kafalah est un contrat qui

consiste en l'addition d'une responsabilité à une autre par

rapport à une obligation. En d'autres termes, la

responsabilité du garant est jointe à celle du

débiteur pour le paiement de la dette.

kard hasan: prêt gratuit.

Masahifs: réceptacles

bénis.

Maysir : jeu de hasard.

Mudaraba al-muqayyada : Mudaraba

restreint.

Mudaraba : forme d'association dans

laquelle une partie contribue seule au capital, et l'autre

au travail.

Mudarib : gestionnaire de projet dans

un contrat Mudaraba.

Murabaha : vente avec une certaine

marge déclarée.

Musharaka : association ou

compagnie.

Qiyas : méthode juridique de

raisonnement par analogie pour résoudre les cas d'espèce.

Rabul mal : apporteur des capitaux dans

un contrat Mudaraba.

3

Licence 3 Finance - Comptabilité Année

académique 2013 - 2014

La finance islamique : Réglementation et financement des

PME dans l'espace UEMOA

SOUMANA ILLIASSOU Mounkaila

Rahn: gage donné en garantie

d'une dette.

Riba: usure ou intérêt

bancaire.

Salam: C'est une vente avec

livraison différée. L'acheteur paie comptant le prix

négocié à

l'initiation du contrat. Le vendeur livre le bien à

terme.

Sunna: l'exemple normatif du

Prophète (PSL).

Takaful: assurance islamique.

Wadiah wad dhaman :

dépôt garanti.

Wadiah: dépôt.

Wakala : contrat d'agence.

Zakat : aumône

légale.

4

Licence 3 Finance - Comptabilité Année

académique 2013 - 2014

La finance islamique : Réglementation et financement des

PME dans l'espace UEMOA

SOUMANA ILLIASSOU Mounkaila

SIGLES ET ABREVATIONS

AAOIFI: Accounting and Auditing

Organization for Islamic Financial Institutions.

BCEAO: Banque Centrale des Etats de l'Afrique

de l'Ouest.

BI : banque islamique.

BID : Banque Islamique de

Développement.

CBM : Commodity Based Murabaha.

CREPMF : Conseil Régional de l'Epargne

Publique et des Marchés Financiers.

DIB: Dubaï Islamique Bank.

DMC/MEF/Sénégal : Direction de

la Monnaie et du Crédit du Ministère de l'Economie et des

Finances du Sénégal.

FI: finance islamique.

IFAAS: Islamic Finance Advisory &

Assurance Services.

IFRS: International Financial Reporting

Standards.

IFSB: Islamic Financial Services

Board.

IILM: International Islamic Liquidity

Management.

IRR: Investment Risk Reserve.

ISLI: Islamic Sukuk Liquidity

Instrument.

OCAIFI : Organisation de Comptabilité

et d'Audit pour les Institutions Financières

Islamiques.

OCI : Organisation de la Conférence

Islamique.

PDR : prêteur de dernier ressort.

PER: Profit Equalization Reserve.

PME : petites et moyennes entreprises.

PSIA: Profit-Sharing Investment

Accounts.

PSL : Paix Sur Lui.

RAA : RadiAl lahou Anhou (que Dieu

l'agrée).

SFD : systèmes financiers

décentralisés.

TOB : taxe sur les opérations

bancaires.

TVA : taxe sur la valeur ajoutée.

UEMOA : Union Economique et Monétaire

Ouest-Africaine.

UMOA : Union Monétaire

Ouest-Africaine.

5

Licence 3 Finance - Comptabilité Année

académique 2013 - 2014

La finance islamique : Réglementation et financement des

PME dans l'espace UEMOA

SOUMANA ILLIASSOU Mounkaila

LISTE DES TABLEAUX

Ière Partie

TABLEAU I.1 : INDICATEURS D'ACTIVITÉ ET RATIOS

CARACTÉRISTIQUES DES ÉTABLISSEMENTS DE

CRÉDIT SUR BASE SOCIALE (EN MILLIARDS DE F CFA)

13

TABLEAU II.1 : SYNTHÈSE DES OPÉRATIONS

DE FINANCE ISLAMIQUE 35

TABLEAU II.2 : EXEMPLE D'ALLOCATION DES COÛTS

42

TABLEAU II.3 : RÉCAPITULATIF DE L'ANALYSE DE LA

RÉGLEMENTATION BANCAIRE 58

6

Licence 3 Finance - Comptabilité Année

académique 2013 - 2014

La finance islamique : Réglementation et financement des

PME dans l'espace UEMOA

SOUMANA ILLIASSOU Mounkaila

LISTE DES FIGURES

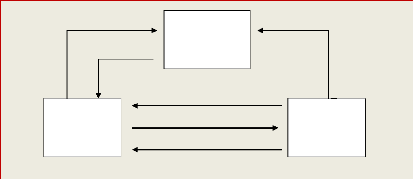

FIGURE II. 1 : ETAPES DU MURABAHA 36

FIGURE II.2 : ETAPES DE L'IJARAH 37

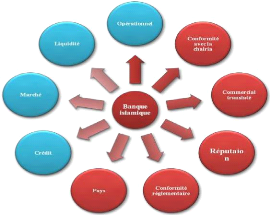

FIGURE II.3 : TYPOLOGIE DES RISQUES DES INSTITUTIONS

FINANCIÈRES

ISLAMIQUES (IFI) 46

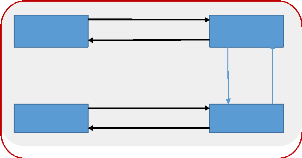

FIGURE II.4 : ABSORPTION DE LIQUIDITÉ AU MOYEN

DU CBM : 54

FIGURE II.5 : INJECTION DE LIQUIDITÉ AU MOYEN

DU CBM : 55

7

Licence 3 Finance - Comptabilité Année

académique 2013 - 2014

La finance islamique : Réglementation et financement des

PME dans l'espace UEMOA

SOUMANA ILLIASSOU Mounkaila

SOMMAIRE

INTRODUCTION 11

PREMIERE PARTIE : CADRE GENERAL DE L'ETUDE 13

CHAPITRE I : LA FINANCE ISLAMIQUE ET SON IMPACT SUR

L'ÉCONOMIE OUEST AFRICAINE 13

CHAPITRE II : LA FINANCE ISLAMIQUE ET SON IMPACT SUR

L'ÉCONOMIE OUEST-AFRICAINE ... 20

DEUXIEME PARTIE : METHODOLOGIE DE L'ETUDE 31

CHAPITRE III : CHOIX ET OUTILS MÉTHODOLOGIQUES 31

CHAPITRE IV : LES RÉSULTATS DE LA RECHERCHE 35

CONCLUSION GENERALE 64

8

Licence 3 Finance - Comptabilité Année

académique 2013 - 2014

La finance islamique : Réglementation et financement des

PME dans l'espace UEMOA

SOUMANA ILLIASSOU Mounkaila

RESUME

Ces dernières décennies, la finance islamique

connait un grand essor un peu partout dans le monde. En Asie, Amérique,

Europe et plus récemment en Afrique, beaucoup d'Etats songent à

elle comme une alternative viable, ou au moins un complément du

système financier actuel. C'est ainsi que, conscients des

opportunités qu'offre la finance islamique, plusieurs rencontres ont

été organisées par les Etats membres de l'UEMOA pour la

promouvoir et l'impliquer davantage dans le développement de

l'économie ouest-africaine. Il s'agira, tout au long de cette

étude, d'analyser la règlementation bancaire, comptable et

fiscale en vigueur dans la zone UEMOA, afin de déterminer si elle

constitue un cadre propice au développement de la finance islamique ou

si au contraire des réformes doivent être entreprises pour

permettre son épanouissement dans l'espace sous régional.

Qu'est-ce que la finance islamique ? Quels sont ses principes ? Peut-elle

réellement avoir un impact positif sur l'économie ouest-africaine

? La règlementation bancaire dans l'UEMOA permet-elle à la

finance islamique d'être viable ?

Ce modeste travail se propose d'apporter des réponses

aux différentes questions soulevées en se basant sur des

données solides et fiables.

Mots-clés : Finance islamique,

finance conventionnelle, réglementation bancaire, banques

islamiques.

9

Licence 3 Finance - Comptabilité Année

académique 2013 - 2014

La finance islamique : Réglementation et financement des

PME dans l'espace UEMOA

SOUMANA ILLIASSOU Mounkaila

ABSTRACT

Over the last decades, Islamic finance has been experiencing a

great upsurge around the world. In Asia, America, Europe and more recently in

Africa, many States are considering it as a viable alternative, or at least a

complement to the current financial system. Given the opportunities offered by

Islamic finance, several meetings were organized by the States members of the

West African Economic and Monetary Union (WAEMU) to promote and integrate it

further in the West African economy's development.

Throughout this study, the researcher will analyze the banking

regulations as well as the accounting and tax environments in force in the

WAEMU zone, in order to determine whether they constitute an enabling framework

for the development of Islamic finance or to the contrary some reforms should

be undertaken to allow its development in this region of the world. What is

Islamic finance? What are its principles? Can it really have a positive impact

on the West African's economy? The banking regulation in the WAEMU does it

allow to Islamic finance to be viable?

This modest work intends to provide answers to different

questions raised based on solid and reliable data.

Keywords: Conventional finance, Islamic

finance, banking regulations, Islamic banks.

10

Licence 3 Finance - Comptabilité Année

académique 2013 - 2014

La finance islamique : Réglementation et

financement des PME dans l'espace UEMOA

SOUMANA ILLIASSOU Mounkaila

INTRODUCTION

« L'économie mondiale est entrée dans

une phase d'instabilité extraordinaire et... son parcours futur est

absolument incertain », annonçait Helmut Schmidt il y a des

années

(Schmidt, 1974). Cette instabilité a persisté et

l'incertitude se poursuit. En effet, les grands argentiers, les banquiers,

courtiers et autres spéculateurs, convaincus que le système

financier actuel ne s'écroulera jamais, sont surpris d'assister aux

crises qui l'ébranlent. L'exemple le plus récent est la crise des

subprimes dont les conséquences se font encore sentir un peu

partout dans le monde. Face à la persistance et à l'acuité

de ces crises, beaucoup songent à réformer le système

financier actuel. C'est dans cette optique qu'ils envisagent, entre autres

solutions, la finance islamique (FI) comme une sérieuse alternative

viable au système financier conventionnel.

Cette finance, dite islamique, ainsi proposée comme

alternative, a pour fondement la Charia, qui peut être

définie comme la loi islamique basée essentiellement sur le

Coran. Elle fut révélée au Prophète

Muhammad (PSL), sur vingt-trois années, entre la Mecque et

Médine, pour régir non seulement les actes relevant du domaine de

l'adoration, mais également ceux qui régissent les relations

entre l'Homme et les autres créatures, domaine duquel découle

l'économie, et par voie de fait les finances et le commerce. Ainsi

furent établis les principes de ce qui allait être

considérée aujourd'hui comme la finance islamique.

Cette croissance a permis à la finance islamique

d'acquérir une certaine notoriété, suscitant l'engouement

de bon nombre d'Etats, notamment les huit membres de l'Union Economique et

Monétaire Ouest Africaine (UEMOA)1. Des aménagements

ont été opérés au niveau de la

règlementation en vigueur pour accueillir les banques islamiques (BI)

car tout système financier, islamique ou non, a besoin d'un cadre

règlementaire et institutionnel adéquat pour assurer sa

viabilité. Deux approches de développement de la finance

islamique ont été adoptées : la première consistant

en une transformation intégrale du système financier qui

désormais est entièrement islamique (exemple de l'Iran et du

Soudan), et la seconde qui reconnaît un système dual au sein

duquel les institutions financières islamiques et conventionnelles

coexistent (comme en Malaisie).

C'est ainsi que, conscients des avantages que la finance

islamique peut apporter à leur économie, plusieurs rencontres

à l'initiative du Sénégal ont été

organisées par les Etats

1 Bénin, Burkina Faso, Côte d'Ivoire,

Guinée Bissau, Mali, Niger, Sénégal, Togo.

11

Licence 3 Finance - Comptabilité Année

académique 2013 - 2014

La finance islamique : Réglementation et financement des

PME dans l'espace UEMOA

SOUMANA ILLIASSOU Mounkaila

membres de l'UEMOA pour la promouvoir et l'impliquer davantage

dans le développement de l'économie ouest africaine fortement

dominée par l'intermédiation bancaire classique. En effet,

même si un marché financier communautaire existe, le mode de

financement privilégié des Etats, entreprises et ménages

reste le recours au crédit bancaire, ce qui a pour effet de maintenir

l'économie ouest africaine dans une économie dite d'endettement.

Faire de la finance islamique une alternative, ou au plus un complément

au système financier de la zone semble être devenu pour ces Etats

une priorité.

Toutefois, même si en théorie la finance

islamique présente bien des avantages pour l'économie ouest

africaine, il n'en demeure pas moins que son application pratique dans la zone

peut poser un certain nombre de problèmes liés à la

réglementation en vigueur. En effet, bien que l'espace UEMOA constate la

présence de deux (2) banques islamiques, de nombreuses interrogations

peuvent se poser concernant la règlementation bancaire en vigueur

lorsqu'on sait qu'il a fallu la modifier dans certains Etats pour l'adapter

à la finance islamique. En d'autres termes, la règlementation

bancaire de la zone UEMOA, telle qu'elle se présente aujourd'hui,

est-elle compatible avec les principes de la finance islamique ? Si oui,

constitue-t-elle un cadre propice à son développement ou dans le

cas contraire quels sont les obstacles qu'elle rencontre et les défis

qu'elle doit relever ?

Il s'agira de ce fait, en premier temps, d'analyser les textes

régissant l'activité bancaire dans la zone UEMOA, les produits

proposés aux PME, en y décelant les points qui sont favorables

à l'implantation de la finance islamique et ceux qui constituent un

obstacle à cet objectif.

En plus, nous procèderons à l'analyse de la

règlementation bancaire pour y repérer les dispositions

favorables à la finance islamique et celles qui constituent une entrave

à son implantation. Pour finir, nous verrons aussi les différents

proposés aux PME. Nous verrons ainsi concrètement :

· DEUXIEME PARTIE : METHODOLOGIE DE

L'ETUDE

· PREMIERE PARTIE : CADRE GENERAL DE

L'ETUDE

12

Licence 3 Finance - Comptabilité Année

académique 2013 - 2014

La finance islamique : Réglementation et financement des

PME dans l'espace UEMOA

SOUMANA ILLIASSOU Mounkaila

PREMIERE PARTIE : CADRE GENERAL DE L'ETUDE

Chapitre I : La finance islamique et son impact sur

l'économie ouest africaine

Le transfert de fonds des agents à capacité de

financement vers ceux à besoin de financement peut se faire de plusieurs

façons dans la zone UEMOA. Il est nécessaire dans ce chapitre

d'étudier le système financier de l'espace UEMOA et les

conséquences de ce mode de financement sur l'économie ouest

africaine.

Section I : Présentation du système

financier de la zone UEMOA

1. L'intermédiation financière dans

l'UEMOA

1.1. Les modalités de financement dans

l'UEMOA

Les agents économiques ayant des besoins de financement

ont différents moyens pour attirer

les capitaux détenus par les agents économiques

à capacité de financement. Il existe dans

l'UEMOA deux types de financement : le financement indirect et

le financement direct.

? Le financement indirect : Le financement

indirect de l'activité économique fait intervenir un agent

économique qui fait le lien entre les autres. On parle alors

d'intermédiation financière. Cette intermédiation est

faite par les banques qui d'une part, collectent l'épargne auprès

des ménages, et de l'autre, prêtent aux entreprises les sommes

nécessaires au financement de leur activité. Une économie

qui fonctionne grâce essentiellement au rôle

d'intermédiation des banques est appelée « économie

d'endettement ».

L'activité bancaire est en croissance comme en

témoignent ces chiffres de la commission bancaire de l'UMOA :

Tableau I.1 : Indicateurs d'activité et ratios

caractéristiques des établissements de crédit sur base

sociale (en milliards de F CFA)

UMOA

|

2008

|

2009

|

2010 (*)

|

Total bilan

|

10 218

|

11 453

|

13 471

|

Crédits à la clientèle

|

6 071

|

6 573

|

7 463

|

Autres emplois

|

2 083

|

2 392

|

3 322

|

Dépôts et emprunts

|

7 425

|

8 442

|

9 931

|

Fonds propres nets

|

774

|

938

|

1 202

|

Autres ressources

|

669

|

709

|

769

|

Produit net bancaire

|

741

|

776

|

862

|

Résultat brut d'exploitation après

amortissements

|

258

|

240

|

267

|

|

13

Licence 3 Finance - Comptabilité Année

académique 2013 - 2014

La finance islamique : Réglementation et financement des

PME dans l'espace UEMOA

SOUMANA ILLIASSOU Mounkaila

Taux net de dégradation du portefeuille

|

7,1%

|

7,3%

|

6,9%

|

Taux de provisionnement des créances en souffrance

|

68,0%

|

63,6%

|

64,5%

|

Taux de provisionnement des créances douteuses et

litigieuses

|

80,7%

|

78,4%

|

79,3%

|

Marge globale

|

8,0%

|

7,6%

|

8,0%

|

Coefficient net d'exploitation

|

69,8%

|

73,5%

|

74,2%

|

|

(*) : Données provisoires

Source : rapport annuel de la

commission bancaire de l'UMOA (2010)

Les SFD, constitués des coopératives et des

mutuelles viennent en appoint au système bancaire par le biais de la

microfinance en prêtant notamment à ceux qui ne peuvent pas

accéder aux services bancaires.

? Le financement direct : Les institutions

financières font payer leur service d'intermédiation

financière aux emprunteurs dans le financement indirect. Ce qui a pour

effet de rendre plus onéreuse l'obtention de ressources de la part des

agents éprouvant un besoin de financement. Ceux-ci sont donc

amenés à rechercher des modalités leur permettant de ne

pas devoir faire appel à ces intermédiaires financiers. Pour ce

faire, ils vont s'adresser directement aux agents économiques ayant des

capacités de financement. Les entreprises, ou l'Etat, vont donc passer

par le biais des marchés financiers en émettant des valeurs

mobilières de placement qui seront acquises directement par les agents

économiques souhaitant faire fructifier leur épargne disponible.

Si une économie fonctionne essentiellement grâce aux

marchés financiers, on parle alors d'une « économie de

marchés financiers ».

La création du marché financier de l'UEMOA avec

la mise en place du Conseil Régional de l'Epargne Publique et des

Marchés Financiers (CREPMF), avait donc pour principal objectif de

trouver des solutions à ce problème de financement des

économies des pays de l'Union. Il s'agissait en effet de créer un

marché conforme aux standards internationaux pour mobiliser

l'épargne régionale et internationale, ainsi que l'instauration

d'un climat de confiance, gage du succès de ce nouvel instrument de

financement. C'est ainsi que fut mise en place une architecture de

marché distinguant le pôle public du pôle privé de

même qu'une règlementation adéquate.

Le marché financier et les SFD sont régis par

des dispositions particulières différentes de celles

régissant l'activité bancaire. De ce fait, ils ne feront pas

partie de la suite de ce travail pour les

14

Licence 3 Finance - Comptabilité Année

académique 2013 - 2014

La finance islamique : Réglementation et financement des

PME dans l'espace UEMOA

SOUMANA ILLIASSOU Mounkaila

raisons évoquées dans la délimitation du

champ d'étude. Une vague mention y est faite pour comprendre le

système d'intermédiation financière de l'espace UEMOA.

Cela permet d'avoir une idée sur le mode de financement de

l'économie au niveau sous régional.

2. Mode de financement basé sur l'endettement

Comme nous l'avons souligné plus haut, il existe

essentiellement deux modes de financement. Un financement indirect qui est

basé principalement sur l'intermédiation des banques, et un

financement direct où les agents se rencontrent par le biais des

marchés financiers. Aujourd'hui, un peu partout dans le monde,

l'économie est fortement influencée par le développement

des marchés financiers et tend vers une économie de

marché. L'une des raisons pouvant l'expliquer est le fait que les agents

à besoin de financement, particulièrement les Etats, soumis

à une dette et des déficits budgétaires sans cesse

croissants, sont à la recherche d'un financement à moindre

coût offert par les marchés financiers. C'est ainsi que le milieu

des années 80 marque le début d'une baisse considérable du

taux d'intermédiation bancaire, au profit du financement sur le

marché financier, passant par exemple en France de 75,2 % en 1994

à 53,6 % en 2009.

En Afrique de l'ouest par contre, l'économie est

toujours au stade d'endettement, sa plus grande partie étant

financée par le recours au crédit bancaire. La primeur du

marché financier de l'UEMOA, sa difficulté d'accès et

aussi le fait qu'il ne soit pas très développé sont

d'autant de raisons qui peuvent expliquer ce fait. Mr Ahmed Abdelkéfi

dans son entretien accordé à Les Afriques, affirme ainsi que

« plusieurs managers africains ont compris qu'ils ne peuvent pas

développer leurs entreprises localement et encore moins à

l'échelle régionale avec de la dette bancaire », avant

de rajouter, toujours dans le même entretien que «

l'économie d'endettement n'a pas d'avenir en Afrique

»2. En effet, ce mode de financement n'est pas sans

conséquences sur l'économie ouest africaine.

Section II : Analyse critique de

l'intermédiation financière de l'UEMOA

1. Les spécificités du système

financier de l'UEMOA

Les pays de l'UEMOA ont entamé les politiques de

libéralisation financière à partir de1989.

Elles se caractérisent par : le retrait du

contrôle quantitatif du crédit, la privatisation des institutions

financières publiques, l'introduction de mécanismes de

marchés dans la gestion de

2 Ahmed Abdelkéfi: «L'économie

d'endettement n'a pas d'avenir en Afrique», 2008

15

Licence 3 Finance - Comptabilité Année

académique 2013 - 2014

La finance islamique : Réglementation et financement des

PME dans l'espace UEMOA

SOUMANA ILLIASSOU Mounkaila

la politique de crédit (instauration de la

concurrence), la création d'un organisme de surveillance et la

libéralisation des taux d'intérêt. Ces réformes de

libéralisation du système financier visaient à augmenter

l'efficacité dans la mobilisation et l'allocation des ressources

financières. Cependant, malgré toutes ces mesures, le

système financier de la zone demeure « inefficace ». Dans

cette section, il convient donc de présenter les éléments

qui montrent l'inefficacité du système financier de l'UEMOA et

les échecs relatifs aux réformes financières de la

zone.

1.1. L'inefficacité du système financier

Selon la littérature un système financier est

efficace lorsqu'il dispose des instruments de financement de l'investissement

diversifiés. L'inefficacité du système financier se

traduit par la prédominance des institutions financières

bancaires qui n'offrent pas de services de qualité alors qu'elles

perçoivent de leurs clients des commissions, agios et

intérêts excessifs. Elles ne ressemblent même pas à

des caisses d'épargne car elles n'assurent pas bien leur rôle de

gardiennes des épargnes des populations surtout les plus

vulnérables. Ces banques sont l'expression et le lieu où se

manifeste la discrimination entre les riches et les pauvres dont l'accès

est interdit à ces derniers. Bref, elles ne contribuent pas à la

croissance économique des pays de la zone UEMOA. En plus de cela on a la

mauvaise allocation des ressources bancaires et le poids important du secteur

public et le développement du système financier informel.

1.2. Un système financier qualifié de «

réprimé »

Malgré la libéralisation financière

entamée depuis les années 1990, le système financier de

l'UEMOA peut être toujours qualifié de réprimé: par

sa faible mobilisation des ressources, de fortes pertes de crédits, des

coûts d'intermédiation élevés et d'excessives

ingérences politiques. Les institutions financières de la zone

sont très peu exposées à la concurrence et évoluent

dans un climat d'oligopole, ce qui n'incite pas ces dernières à

rechercher l'efficacité financière. Par exemple le spread du taux

d'intérêt moyen annuel est passé de 3,11% en 2008 à

3,18% en 2010. Somme toute, les banques financent peu l'investissement des

entreprises et collectent faiblement l'épargne. Elles ont un rôle

négligeable dans la promotion du développement et constituent un

frein à la croissance

En plus de cela, on peut ajouter les différentes

barrières à l'entrée sur le marché bancaire qui

constituent aussi un phénomène non négligeable. Les

conditions d'ouvertures de banque dans l'espace UEMOA ont continuées

à s'alourdir malgré la libéralisation entamée

depuis 1989. A titre illustratif, en 1989 pour ouvrir une banque au Burkina, il

fallait disposer un montant minimum de 50 millions mais en 2011 ce montant

s'élève à 10 milliards.

16

Licence 3 Finance - Comptabilité Année

académique 2013 - 2014

La finance islamique : Réglementation et financement des

PME dans l'espace UEMOA

SOUMANA ILLIASSOU Mounkaila

Les politiques publiques (régimes des

propriétés, taux d'intérêt, orientation

sélective des crédits, lourdeurs de la fiscalité, etc.)

ont également affaibli les systèmes financiers. Tout d'abord, les

pouvoirs publics ont beaucoup intervenus dans la gestion des banques aussi

publiques que privées. Ensuite, les banques ont continué de

financer les déficits de 12 « Plus de 60% des actifs du

système bancaires sont détenus par quatre banques tout au plus

» Popiel (1995, p39) 13Cité par Chouchane-Verdier (2001)

l'administration et des entreprises publiques. Elles sont le prolongement du

budget et la forte proportion du crédit intérieur accordée

au secteur public évince le secteur privé. Les crédits aux

entreprises privées ne sont pas systématiquement examinés

et les procédures d'allocation des crédits laissent à

désirer: il y a la question des garanties qui, de fois dépassent

le montant sollicité. Par exemple de 2008 à 2009 les

crédits bancaires accordés au secteur public de l'UEMOA sont

passés en moyenne de 21,7 milliards à 19,5 milliards.

2. Les conséquences de cette

intermédiation

Qu'il s'agisse d'un financement direct sur les marchés

financiers ou d'une intermédiation financière par le biais des

banques, le système financier de l'espace UEMOA est basé sur le

recours au crédit assorti d'intérêt. Ce dernier a certes

des avantages : il permet au prêteur de fructifier son capital sans

prendre de risque ni même fournir un quelconque effort. Mais il n'est

pas, de manière générale, exempt d'inconvénients

relativement à la distribution, à la production et à la

consommation comme nous allons le voir dans les parties qui vont suivre.

2.1. Conséquences sur la production

Comment produire? Voici là l'une des questions

fondamentales dont traite le système économique. En effet, cette

production fait intervenir principalement quatre (4) facteurs : la terre, le

travail, l'entreprenariat et le capital. Concrètement, pour produire,

l'entrepreneur a besoin du capital afin d'assurer les dépenses

nécessaires au travail de la terre. Or dans un système où

le transfert du capital est essentiellement basé sur le prêt

à intérêt, et sans prise de risque (l'essentiel des

crédits étant accordé par les banques), il va de soi que

ce dernier souffrira d'une inefficience dans l'allocation des ressources

destinées à la production. En effet, entre plusieurs projets, le

choix sera vraisemblablement porté sur le projet dont le

propriétaire a la possibilité de donner des garanties même

si la rentabilité économique est questionnable. Quant aux autres,

quelle que soit la pertinence de leur projet, ils n'y auront pas accès.

Le financement est ainsi orienté vers la sécurité

plutôt que vers la croissance. Ce système tend à favoriser

ainsi les grands business (grandes entreprises), au détriment des PME

qui présentent pourtant un taux

17

Licence 3 Finance - Comptabilité Année

académique 2013 - 2014

La finance islamique : Réglementation et financement des

PME dans l'espace UEMOA

SOUMANA ILLIASSOU Mounkaila

de croissance plus élevé et qui sont porteuses

d'innovation. Ainsi, la problématique du financement des PME se pose

avec acuité. Il est évident qu'un tel système aura

inexorablement des conséquences sur la distribution et la

consommation.

2.2. Conséquences sur la consommation

Le financement basé sur l'intérêt

encourage l'endettement d'une part, et le consumérisme de l'autre. Ce

système encourage en effet, la surconsommation de produits de luxe au

détriment de produits de base essentiels au bon fonctionnement de toute

société. La compréhension de ce fait, passe

inévitablement par celle de la réponse à la question de

savoir : « d'où vient l'argent ?». Cette question

évoque pour la plus part des gens la fabrication des billets ou des

pièces de monnaie. On croit que c'est le gouvernement qui crée

l'argent que nous dépensons. C'est vrai en partie, car ces symboles

(billets et pièces métalliques) que l'on appelle l'argent, sont

fabriqués par des agences fédérales. Mais la plus grande

partie (85%) 3 de l'argent en circulation (la masse

monétaire) est créée par des entreprises privées :

les banques. En effet, les banques créent de l'argent directement

à partir des promesses de remboursement faites par les emprunteurs.

Concrètement, à chaque fois qu'une personne emprunte

auprès des banques, de l'argent est créé. Le montant total

d'argent qu'il est ainsi possible de créer n'a qu'une seule limite : le

montant total de la dette. Les banques peuvent donc prêter autant

d'argent qu'on est capable d'emprunter même si ce dernier n'existe nulle

part. Cela est rendu possible par le système de réserves

fractionnaires qui est un ratio de réserve minimale permettant aux

banques de prêter un montant fictif d'argent garanti par un moindre

montant d'argent réel (exemple 10 francs fictifs pour 1 franc existant).

Les réserves d'une banque sont ainsi faites de deux choses: Le montant

en devises réelles qu'elle a déposé au niveau de la banque

centrale, et le total de son argent dette (argent crée à partir

des emprunts). En résumé, les banques prêtent de l'argent

qu'elles n'ont pas ! L'on est donc confronté à un problème

de taille. Les banquiers ne créent uniquement que l'argent du principal

lors d'un prêt. Ils ne créent pas l'argent servant à

rembourser les intérêts. Or, le seul endroit où les

emprunteurs peuvent trouver de l'argent pour rembourser le principal et les

intérêts est la réserve totale d'argent constituée

uniquement du principal. Il est donc tout à fait impossible pour tout le

monde de trouver l'argent du principal et des intérêts car

l'argent des intérêts n'existe pas. A moins que de plus en plus de

nouvelles dettes soient contractées pour créer l'argent servant

à payer les intérêts, car, sans dette, il n'y a pas

d'argent. Cela cause donc une escalade perpétuelle de l'endettement

total.

18

Licence 3 Finance - Comptabilité Année

académique 2013 - 2014

La finance islamique : Réglementation et financement des

PME dans l'espace UEMOA

SOUMANA ILLIASSOU Mounkaila

Les ménages, les entreprises et surtout les

États sont condamnés à s'endetter de façon

incessante sous peine de voir tout le système monétaire

s'effondrer comme lors de la grande dépression de 1929-1933. Les banques

encouragent donc les consommateurs à s'endetter de plus en plus car

comme le mentionne Bill Bowner4, « toute notre

économie mondiale dépend du consommateur ; s'il cesse de

dépenser de l'argent qu'il n'a pas pour des choses dont il n'a pas

besoin, nous courons à notre perte ».

2.3. Conséquences sur la distribution

Nous avons vu plus haut que dans le système financier

basé sur le prêt à intérêt, ceux qui ont

accès au crédit sont ceux-là qui sont en mesure de fournir

des garanties. Ainsi, le critère décisif dans l'allocation du

crédit, nonobstant la pertinence du projet, reste la solvabilité.

Cela a évidemment des répercussions néfastes dans la

distribution car ceux qui ne sont pas en mesure de fournir ces garanties se

verront refuser l'accès au crédit. Conséquences : seuls

les riches accèdent au financement. D'autre part, lorsque le

crédit est octroyé, le prêteur est sûr de se faire

rembourser le capital et les intérêts sans prise de risques, et

ce, quel que soit le résultat du projet de l'entrepreneur. En cas de

banqueroute, ce dernier court le risque de perdre les biens qu'il a

laissés en garantie. Il y a donc un transfert de biens de ceux qui

produisent réellement vers ceux qui ne produisent pas et qui refusent de

mettre leur capital à risque. La conséquence directe et à

long terme est le risque de voir les riches devenir de plus en plus riches et

moins nombreux, alors que les pauvres deviennent plus nombreux tout en

s'appauvrissant davantage.

19

Licence 3 Finance - Comptabilité Année

académique 2013 - 2014

La finance islamique : Réglementation et financement des

PME dans l'espace UEMOA

SOUMANA ILLIASSOU Mounkaila

Chapitre II : la finance islamique et son impact sur

l'économie ouest-africaine Section I : Evolution et

réglementation des institutions financières

islamiques

1. Historique et évolution des institutions

financières islamiques

Les techniques de financements islamiques utilisées de

nos jours, appelés Musharaka,

Salam, Murabaha (voir ch.2.2) ne datent pas

d'aujourd'hui. Effectivement, toutes les techniques de financement sont

inspirées de la vie du prophète Mohammed, de ses dires et de ses

actes, et datent donc du 7ème siècle après J.-C

(Kahf et Khan, 1989, p.4-6).

Bien que la finance islamique existe depuis plusieurs

siècles, l'essor du système financier islamique est apparu depuis

une cinquantaine d'année avec l'indépendance d'une grande partie

des pays musulmans face à la tutelle coloniale. La première

tentative d'intégration des préceptes islamiques de financement

aurait commencé en Malaisie, en 1962, avec le Pilgrim's Management Fund.

En créant ce fond, le gouvernement malais voulait permettre à ses

citoyens le pèlerinage à la Mecque. Malgré son

caractère restreint, il s'agit, selon certains spécialistes

(Chapra, 1992, p. 9 ; Karich, 2002, p.79), de la première ébauche

de création d'un système financier islamique.

Par ailleurs, la première banque islamique n'a

été créé qu'en 1963 à Mit Ghamr en Egypte

par Ahmed Al Naggar (Karich, 2002 ; IFSB et al. 2007 ; Martens, 2001). Cette

banque prospère jusqu'en 1967, date à laquelle on ne compte pas

moins de neuf succursales dans le pays. Il faut attendre le début des

années 70 pour assister au véritable tournant de la finance

islamique. En effet, la création de la Banque Islamique de

Développement (BID) en 1975 marque le véritable lancement du

financement conforme à la Chari'a (loi islamique). La BID

fournit à ses pays membres, soit plus de 55 pays3, ainsi

qu'aux communautés musulmanes à travers le monde, des fonds

nécessaires à leur évolution afin de favoriser leur

développement économique et leur progrès social

respectif.

D'autres établissements financiers islamiques vont

éclore durant la même décennie. Nous pouvons nommer la

Dubaï Islamic Bank en 1975, la Faysal Islamic Bank en 1977 ainsi que la

Banque Islamique de Bahreïn en 1979

3 ISLAMIC DEVELOPMENT BANK.

http://www.isdb.org/irj/go/km/docs/documents

(Consulté le 05.05.2014)

20

Licence 3 Finance - Comptabilité Année

académique 2013 - 2014

La finance islamique : Réglementation et financement des

PME dans l'espace UEMOA

SOUMANA ILLIASSOU Mounkaila

2. La réglementation bancaire de la zone de l'UEMOA

2.1. Objectifs de la réglementation

La réglementation de manière

générale vise très souvent à éviter le

développement de pratiques (anti)concurrentielles abusives et à

protéger le consommateur. Elle vise en outre deux objectifs majeurs que

sont :

· Protéger les épargnants, et

éviter ainsi une crise de confiance se traduisant par un retrait massif

des dépôts, susceptible de bloquer le financement de

l'économie ;

· Eviter la matérialisation du risque

systémique c'est-à-dire une faillite bancaire qui aurait un effet

de dominos sur l'ensemble du système et menacerait l'économie

toute entière, ceci à la faveur du comportement « moutonnier

» des épargnants.

Afin de limiter le risque de propagation, communément

appelé risque systémique, de nombreuses mesures de sauvegarde du

système bancaire ont été mises en place par les instances

de régulation communautaires, inspirées par la grande

dépression de 1929. Les principales mesures de sécurité du

système sont les suivantes :

· Les réserves obligatoires :

considérées beaucoup plus comme des instruments de

politique monétaire, elles ont été initialement mises en

place pour protéger les déposants en contraignant les banques

à détenir une part de leurs actifs sous forme de

liquidités, afin qu'elles soient en mesure de répondre à

des retraits massifs.

· Le dispositif prudentiel : qui

s'exerce à travers un corpus de règles prudentielles

destinées à s'assurer que les pertes potentielles liées

aux risques que prennent les banques peuvent être couvertes par leurs

fonds propres.

· La supervision bancaire : les

autorités de supervision surveillent de près l'activité

des banques. Elles contrôlent régulièrement les documents

comptables pour s'assurer notamment du respect de certains ratios

(solvabilité, liquidité, exposition au risque de marché

etc.).

· L'assurance-dépôt : elle

a essentiellement pour objectif de dissuader les ruées vers les banques.

Les déposants, sachant que leurs fonds sont assurés, ne sont plus

incités à retirer leurs dépôts à la moindre

rumeur. Cela élimine le risque de panique bancaire.

· Le prêteur de dernier ressort (PDR) :

les autorités monétaires peuvent apporter leur soutien

à une banque en difficulté sous forme de prêts

exceptionnels. Le plus souvent c'est la banque centrale, dotée du

pouvoir de créer la monnaie, qui tient ce rôle.

21

Licence 3 Finance - Comptabilité Année

académique 2013 - 2014

La finance islamique : Réglementation et financement des

PME dans l'espace UEMOA

SOUMANA ILLIASSOU Mounkaila

L'intervention du PDR est d'abord curative dans la mesure

où elle permet d'éviter qu'une faillite isolée ne

débouche, par un effet domino, sur une crise systémique. Mais

comme l'assurance-dépôt, elle joue un rôle préventif.

Lorsque les déposants savent que la banque centrale est susceptible

d'agir en tant que PDR, leur confiance dans la capacité du

système à faire face aux crises se renforce, ce qui rend peu

probable les phénomènes de contagion et de panique.

L'internationalisation de l'activité bancaire appelle donc à une

coopération réglementaire internationale.

2.2. Les organes de régulation de

l'activité bancaire. 2.2.1. BCEAO

La Banque Centrale des Etats de l'Afrique de l'Ouest (BCEAO)

est l'Institut d'émission commun aux huit (8) États membres de

l'Union Monétaire Ouest Africaine (UMOA). C'est un établissement

public international dont le siège est fixé à Dakar. Les

textes qui régissent la BCEAO sont :

· Le Traité de l'Union Monétaire Ouest

Africaine (UMOA), signé le 12 mai 1962, entré en vigueur le 2

novembre 1962 et révisé le 14 novembre 1973.

· L'Accord de coopération entre la

République Française et les Républiques membres de l'Union

Monétaire Ouest Africaine conclu le 4 décembre 1973.

· Un avenant à cet accord de coopération a

été signé entre les pays membres de l'UMOA et la

République Française le 29 mai 1984.

· Convention de compte d'opérations conclue le 4

décembre 1973 entre la République Française et l'Union

Monétaire Ouest Africaine.

La BCEAO jouit du privilège exclusif de

l'émission monétaire sur l'ensemble des Etats membres de l'Union

Monétaire Ouest Africaine. Elle émet des signes

monétaires, billets et pièces de monnaie, qui ont cours

légal et pouvoir libératoire dans l'ensemble des Etats membres de

l'Union. La création, l'émission et l'annulation des signes

monétaires sont décidées par le Conseil des Ministres.

Malgré le développement des moyens de paiement scripturaux,

l'utilisation de billets et pièces de monnaie continue d'occuper une

place relativement importante dans les transactions des agents

économiques. Les mouvements de billets entre les Etats sont

favorisés par l'unicité des signes monétaires.

Concrètement, la Banque Centrale est investie des missions fondamentales

suivantes :

· définir et mettre en oeuvre la politique

monétaire au sein de l'UMOA,

· veiller à la stabilité du système

bancaire et financier de l'UMOA,

22

Licence 3 Finance - Comptabilité Année

académique 2013 - 2014

La finance islamique : Réglementation et financement des

PME dans l'espace UEMOA

SOUMANA ILLIASSOU Mounkaila

· promouvoir le bon fonctionnement et assurer la

supervision et la sécurité des systèmes de paiement dans

l'UMOA,

· mettre en oeuvre la politique de change de l'UMOA

dans les conditions arrêtées par le Conseil des Ministres,

· gérer les réserves officielles de change

des Etats membres de l'UMOA.

La Banque Centrale définit la réglementation

applicable aux banques et aux établissements financiers et exerce

à leur égard des fonctions de surveillance. Dans ce cadre, la

Commission Bancaire, créée le 24 avril 1990 et

présidée par le Gouverneur de la BCEAO, est chargée de

veiller à l'organisation et au contrôle du système bancaire

dans l'UMOA. La BCEAO assure le Secrétariat Général de la

Commission Bancaire.

2.2.2. Commission bancaire

La Commission Bancaire de l'Union Monétaire Ouest

Africaine (UMOA) a été créée par une

convention signée par les Ministres des Finances des

Etats membres de l'UMOA le 24 avril 1990 à Ouagadougou, dans le but de

« contribuer à assurer une surveillance uniforme et plus efficace

de l'activité bancaire et une intégration de l'espace bancaire

dans l'UMOA ». Elle procède ainsi de la volonté des

Autorités de l'Union de confier le contrôle de l'activité

bancaire à une structure communautaire à laquelle ont

été dévolus, par les Etats, les pouvoirs

nécessaires à l'exercice de ses attributions. En application de

la Réforme Institutionnelle de l'UMOA et de la BCEAO, adoptée par

la Conférence des Chefs d'Etat et de Gouvernement de l'union le 20

janvier 2007, une nouvelle Convention régissant la Commission Bancaire

de l'UMOA a été signée par les Ministres des Finances des

Etats membres le 6 avril 2007 à Lomé. La Commission Bancaire

exerce les pouvoirs qui lui sont attribués dans l'annexe à la

Convention sur le territoire de chacun des Etats membres. Ces pouvoirs se

rapportent notamment :

· à l'agrément et au retrait

d'agrément des établissements de crédit ;

· au contrôle des établissements de

crédit et des systèmes financiers décentralisés

;

· aux mesures administratives et sanctions

disciplinaires à l'encontre des établissements assujettis ou des

dirigeants responsables ;

· à la nomination d'administrateur provisoire ou

de liquidateur d'établissement de crédit. Il s'agit de l'ensemble

des textes mis en place pour atteindre les objectifs visés par la

réglementation bancaire. Nous nous attèlerons dans notre travail

à étudier non pas l'ensemble de ces textes, mais uniquement ceux

qui concernent de manière directe ou indirecte la finance islamique.

23

Licence 3 Finance - Comptabilité Année

académique 2013 - 2014

La finance islamique : Réglementation et financement des

PME dans l'espace UEMOA

SOUMANA ILLIASSOU Mounkaila

2.2.3. La loi cadre portant réglementation

bancaire de l'UEMOA

La loi-cadre portant réglementation bancaire dans

l'UEMOA constitue le texte de base du dispositif de supervision bancaire et,

plus généralement, de l'organisation et de la surveillance des

activités bancaires dans l'UEMOA. Cette loi contient les principes et

dispositions régissant globalement l'exercice des activités

bancaires et plus exactement celles des banques et établissements

financiers. Dans la zone UEMOA, il revient à la BCEAO de mettre en place

une loi bancaire commune aux huit Etats membres qui la font promulguer dans

leur Etat respectif. La révision de la loi portant réglementation

bancaire, intervenue en 1990 dans les Etats membres de l'Union Monétaire

Ouest Africaine (UMOA), répondait aux deux objectifs ci-après

:

· Moderniser la législation en vigueur en vue de

l'adapter au dispositif de gestion monétaire et de crédit

adopté en 1989 ;

· Mettre en harmonie ce texte de loi avec les

dispositions de la Convention portant création de la Commission Bancaire

de l'UMOA.

2.2.4. Le dispositif prudentiel

Le conseil des Ministres de l'Union Monétaire Ouest

Africaine (UMOA) a arrêté au cours de sa session du 17 juin 1999,

de nouvelles règles prudentielles applicables aux banques et

établissements financiers, conformément aux dispositions du

4ème alinéa de l'article 22 du traité du 14 novembre 1973

instituant l'UMOA, et du 6ème alinéa de l'article 38 des statuts

de la Banque Centrale des Etats de l'Afrique de l'Ouest annexés audit

traité. La mise à jour de la règlementation prudentielle a

été rendue nécessaire par le souci :

· De prendre en considération l'évolution

des normes internationales en matière de supervision bancaire ;

· D'assurer une protection accrue des déposants

dans un contexte de libéralisation de plus en plus affirmée des

activités monétaires, bancaires et financières ;

· De prendre davantage en compte les innovations

financières dans l'appréciation des risques et des engagements du

système bancaire ;

· Enfin, de procéder à une mise en

harmonie avec le plan comptable bancaire, rendu obligatoire en 1996, soit cinq

(5) ans après le précédent dispositif prudentiel.

Les nouvelles règles prudentielles applicables aux

banques et établissements financiers portent sur les domaines

ci-après :

24

Licence 3 Finance - Comptabilité Année

académique 2013 - 2014

La finance islamique : Réglementation et financement des

PME dans l'espace UEMOA

SOUMANA ILLIASSOU Mounkaila

· Les conditions d'exercice de la profession ;

· La règlementation des opérations

effectuées par les banques et établissements financiers

· Les normes de gestion.

2.2.5. Autres textes

Les banques sont d'abord et avant tout des entreprises. De ce

fait, elles sont également

soumises, au-delà des textes cités plus haut,

à d'autres réglementations qui régissent les entreprises

comme par exemple la réglementation fiscale, comptable, etc. Il sera

question d'étudier certains principes de la réglementation

fiscale et comptable qui pourraient avoir des répercutions d'une

manière ou d'une autre sur la finance islamique dans la zone UEMOA.

3. L'impact de la finance islamique sur l'économie

ouest-africaine

3.1. Mobilisation de l'épargne

La mobilisation de l'épargne est un processus capital

pour le bon fonctionnement de toute

économie. En effet, plus cette épargne est

élevée, plus les agents à besoin de financement trouveront

des financements, et mieux l'activité économique sera.

Comme nous l'avons souligné, la collecte de

l'épargne, essentiellement assurée par les banques, reste faible

dans la zone UEMOA. Au Sénégal par exemple, le taux de

bancarisation est de 8% malgré les efforts mis en place pour le

relever14, alors qu'il se situe à 11% pour l'ensemble de l'UEMOA. Ce

faible taux peut trouver une explication rationnelle dans le fait que la

quasi-totalité de la population sénégalaise est musulmane.

Or, la pratique du prêt à intérêt étant

l'activité principale des banques, beaucoup de personnes, notamment de

riches commerçants, sont réticentes au fait de confier leur

argent aux banques assimilant leur activité au Riba (usure)

interdit par le Coran. Une grande manne financière reste ainsi

thésaurisée. Aussi, des efforts sont menés pour mobiliser

cette épargne, en proposant aux musulmans un système financier

qui est conforme à leur conviction religieuse.

En 2009, un peu plus de la moitié de la population de

l'espace UEMOA était musulmane (57,7%) compte tenu de pays tels que le

Mali, le Niger, ou encore le Sénégal qui comptent au moins 90% de

musulmans. Il existe par conséquent une manne financière non

négligeable qui ne participe pas à l'activité

économique au niveau communautaire, thésaurisée par une

communauté musulmane désireuse d'une finance conforme à

leur croyance. Offrir une finance conforme aux attentes de ces derniers

permettra de mobiliser cette manne financière non négligeable

dans le circuit économique de l'espace UEMOA.

25

Licence 3 Finance - Comptabilité Année

académique 2013 - 2014

La finance islamique : Réglementation et financement des

PME dans l'espace UEMOA

SOUMANA ILLIASSOU Mounkaila

3.2. Une finance éthique et participative

La finance islamique est souvent qualifiée de finance

éthique. Il s'agit en effet d'une finance encadrée par

l'éthique islamique. L'Islam attend des musulmans qu'ils ne

dévorent pas illégalement les biens d'autrui, et qu'ils ne soient

pas non plus obsédés par la recherche du profit. Allah (Le

Très-Haut) dit en effet : « Ô les croyants ! Que les uns

d'entre vous ne mangent pas les biens des autres illégalement. Mais

qu'il y ait du négoce (légal), entre vous, par consentement

mutuel. Et ne vous tuez pas vous-mêmes. Allah, en vérité,

est Miséricordieux envers vous » (sourate 4 (les femmes),

verset 29). De même, par ses multiples exhortations, le Prophète

(PSL) nous invite à nous préserver des actes

répréhensibles dans le commerce tels que le mensonge, la

tricherie, la tromperie et l'injustice (Imane KARICH, 2004). Ainsi selon la

charia, on ne peut prétendre au profit, sans fournir le moindre

effort ou mettre son capital à risque. C'est la notion d'iwad

ou contre-valeur. D'autre part, la finance islamique présente une

technique de financement fondée sur la participation. Le principe des

«3P» (Partage des Profits et des Pertes) est fondamental dans

certaines opérations bancaires islamiques. De ce fait, les banques

islamiques interviennent dans une relation de partenariat avec un entrepreneur.

Elles ont une responsabilité importante dans la gestion des fonds car

elles vont accompagner les entrepreneurs à maximiser la

rentabilité économique du projet contrairement aux banques

classiques qui ne prennent aucun engagement et ne se soucient pas des

retombées du projet, une fois le prêt accordé. Pour finir,

la finance islamique participe activement au développement en

finançant directement l'économie réelle. Tous ces points

font qu'elle peut venir en appoint au crédit bancaire conventionnel dans

l'espace UEMOA.

3.3. Diversification des investisseurs

L'instauration d'un système de finance islamique sera

bénéfique pour tout Etat car elle pourra attirer des

investisseurs en provenance des pays du Golfe. Ils ont la particularité

de posséder des portefeuilles conséquents et liquides. Il y a

donc des liquidités abondantes en provenance des monarchies du Golfe car

l'argent qu'elles génèrent provient en grande partie du

pétrole. Or, conscients que le pétrole n'est pas éternel,

ils souhaitent préparer l'après-pétrole et sont sensibles

aux opportunités que la finance internationale peut leur offrir. Offrir

donc des opportunités pour ces investisseurs en leur proposant une

finance respectant leur croyance est un enjeu important pour l'économie

ouest africaine.

26

Licence 3 Finance - Comptabilité Année

académique 2013 - 2014

La finance islamique : Réglementation et financement des

PME dans l'espace UEMOA

SOUMANA ILLIASSOU Mounkaila

Section II : Notions sur la finance islamique.

1. Les sources de la finance islamique

1.1. Sources primaires

Les sources primaires se subdivisent en deux (2). Il s'agit du

Coran et de la Sunna :

· Coran : Le droit islamique

est d'abord issu du Coran, texte qui aborde tous les comportements de

la vie du fidèle dans une approche à la fois globale et

détaillée. Sur plus de six mille versets, six cents environ

contiennent des règles de droit, ceux qui sont spécifiquement

relatifs à l'économie et à la finance n'étant

qu'une dizaine (Guéranger, 2009). Ce sont des textes pragmatiques

abordant des cas d'espèces plutôt que des principes

théologiques. Ils font appel à l'équité et au bon

sens, à la faculté d'adaptation. La seconde source primaire

(Sunna) vient pour apporter plus de détails sur la

précédente.

· Sunna : La Sunna est

un recueil des traditions établies à partir du comportement et

des paroles (hadith) du Prophète Muhammad (PSL) et

rapportées par ses compagnons. C'est aussi une source de la Charia

en ce qu'elle fournit des réponses à des questions non

abordées par le Coran.

1.2. Sources secondaires

Elles sont multiples et permettent de trouver des

réponses aux questions sur lesquelles les

sources primaires ne se sont pas prononcées. Elles

évoluent et s'adaptent selon le temps et l'espace permettant ainsi

à la législation islamique d'être dynamique. Les plus

importantes sont:

· L'Ijma : ce terme signifie

littéralement « décider » ou « être

déterminé à faire quelque chose ». Mais dans la

terminologie du Fiqh, ce dernier désigne le consensus des

savants musulmans après la mort du Prophète (PSL) sur une

question de la Charia.

· Le Qiyas : veut dire

littéralement « évaluer une chose d'après la valeur

de son équivalent ». Il s'agit, dans le sens technique du

raisonnement par analogie. Cette méthode consiste donc à

rattacher une affaire pour laquelle il n'existe pas de jugement dans les trois

(3) premières sources, à une affaire pour laquelle il existe un

texte pour son jugement parce que les deux (2) affaires ont en commun la cause

qui a motivé ce jugement.

· L'Istihsan : au sens

littéral, Istihsan signifie « considérer quelque

chose comme bien ». le sens technique quant à lui veut dire

préférer un jugement exceptionnel à un jugement universel

à cause d'une preuve qui lui est apparue et qui justifie cette

préférence. Il ne s'agit pas de l'intégralité des

sources secondaires. Mais la plus part des principes en

27

Licence 3 Finance - Comptabilité Année

académique 2013 - 2014

La finance islamique : Réglementation et financement des

PME dans l'espace UEMOA

SOUMANA ILLIASSOU Mounkaila

finance islamique sont tirés de ces dernières,

majorées évidemment des sources primaires.

2. Les principes de la finance islamique

Il s'agit des conditions à remplir pour la validité

d'une transaction selon la Charia. Ces

principes font ressortir de manière théorique,

la différence existant entre les institutions financières

islamiques et conventionnelles.

2.1. Consentement mutuel

Le consentement mutuel des contractants est une condition sine

qua non pour la validité d'un

contrat. Ce principe a été clairement

établi aussi bien dans le Coran que dans la Sunna.

Pour l'islam, un contrat dépourvu de consentement mutuel revient

à « manger les biens des autres illégalement

»4. Dans le même ordre d'idée, le

Prophète (PSL) affirme, dans un hadith rapporté par Ibn

Majah, que: « Un contrat de vente n'est valide qu'en présence

du consentement mutuel ». Ce principe implique que la

conclusion d'un contrat suppose que les contractants ont librement donné

leur consentement sur la base de connaissance certaine de l'objet du contrat

ainsi que des droits et devoirs de chacune des parties. C'est ainsi qu'un

consentement obtenu sous la contrainte, la fraude, une dénaturation des

faits ou par n'importe quel autre moyen illégal, rend le contrat

invalide. De même, un contrat conclu en état d'ivresse ou par voie

de plaisanterie ou de méprise est aussi invalidé par la

Charia. Cela est dû au fait que dans tous les cas

précités l'élément de consentement libre ou

l'intention réelle des contractants à conclure le contrat est

absent.

2.2. Liberté de contracter

Dans le domaine des transactions le principe est de

considérer que toute chose qui n'est pas

interdite par les sources fondamentales de la Charia

est légale et permise. Ce principe a été clairement

énoncé par l'éminent juriste musulman, Ibn Taymiyyah, qui

a soutenu que les actes des individus sont de deux types : les actes

dévotionnels qui visent à promouvoir leur spiritualité, et

les coutumes dont ils ont besoin pour le cours normal de la vie. Une analyse

attentive des sources de la Charia révèle que les actes

dévotionnels sont établis par des injonctions explicites de la

part du Législateur, tandis que pour les coutumes le principe est de les

considérer permises en l'absence d'une prohibition explicite. Ce

principe implique que les contractants dans une transaction ne sont pas tenus

de se limiter aux traditionnels contrats endossés par les juristes. Ils

peuvent, au contraire, introduire autant de termes qu'ils souhaitent tant que

ces termes ne violent pas des principes établis.

4 Coran, Sourate 4, verset 29

28

Licence 3 Finance - Comptabilité Année

académique 2013 - 2014

La finance islamique : Réglementation et financement des

PME dans l'espace UEMOA

SOUMANA ILLIASSOU Mounkaila

2.3. Eviter les interdictions

Comme nous l'avons mentionné, les contractants peuvent

inclure dans leur contrat, autant de clauses qu'ils désirent. La seule

limite à cette liberté est l'ensemble des interdits

imposés par la Charia. On peut citer quelques-uns, notamment

ceux qui font ressortir la particularité de la finance islamique :

? Interdiction du Riba : le Riba

signifie littéralement augmentation,

surplus,

croissance. il

n'existe pas de définition claire du Riba dans le

Coran. Cela suppose que comme le vin, l'adultère ou le vol, le

Riba était beaucoup pratiqué et bien connu des

interlocuteurs directs, les Quraych. Ainsi, son interdiction s'est

faite d'une manière progressive, allant du caractère

réprouvé5, à celui d'interdit6. Il

est également mentionné dans d'autres sourates7, mais

concrètement, on parle de Riba chaque fois qu'il y a un surplus

contractuel payable sur le principal d'une dette (provenant d'une transaction

de vente ou d'un prêt), même si le paiement du surplus se fait

périodiquement alors que le principal est payé à la date

préfixée ou encore si le surplus et le principal sont

payés ensembles. La conséquence de cette interdiction est dans le

monde contemporain, une assimilation des intérêts bancaires

à une nouvelle forme de Riba. En effet, l'Académie du

Fiqh Islamique de l'Organisation de la Conférence Islamique

(OCI), la plus haute autorité spécialisée, dans sa

résolution no10 adoptée en 1985 concernant les

transactions bancaires comportant des intérêts et les transactions

des banques islamiques, a décidé que : « toute

majoration ou intérêt sur un prêt venu à

échéance, en contrepartie d'un moratoire, dans le cas où

le débiteur ne serait pas en mesure de payer, et toute majoration (ou

intérêt) sur un prêt, à compter de l'entrée en

vigueur du contrat, sont deux formes d'usure prohibées par la Chari' a

»8.

Le Prophète (PSL) a par la suite étendu la

portée de cette interdiction sur l'échange concernant certains

produits de même nature (il s'agit du Riba al bouyou),

précisant ainsi : « Or pour or, argent pour argent, blé

pour blé, orge pour orge, datte pour datte, sel pour sel, les

quantités doivent être égales et l'échange doit se

faire sur place; quiconque augmente ou demande une augmentation pratique le

Riba, le preneur et le donneur sont pareils dans cette situation

»9.

5 Sourate 30 (Ar-rum), verset 39

6 Sourate 2 (Al bakara), versets 275-278

7 Sourates 3 (al Imran), verset 130 et Sourate 2 (al

Nissa), verset 161

8 Académie Islamique du Fiqh. (2000).

Résolutions et Recommandations du Conseil de l'Académie Islamique

du Fiqh 1985-2000. Djeddah:IIRF.

9 Rapporté par Mouslim

29

Licence 3 Finance - Comptabilité Année

académique 2013 - 2014

La finance islamique : Réglementation et financement des

PME dans l'espace UEMOA

SOUMANA ILLIASSOU Mounkaila

? Interdiction du Gharar et du Maysir :

Gharar est un terme arabe qui

signifie incertitude, hasard ou ignorance. Techniquement, on

peut retenir qu'il y a Gharar dans une transaction, chaque fois qu'un

des contractants est désavantagé à cause d'une ignorance

sur le prix, l'article/service ou sur la date de livraison (Mansuri, 2006).

Quelques exemples classiques de Gharar sont la vente d'un oiseau dans

le ciel ou d'un poisson dans la mer. Beaucoup de hadiths interdisent

le Gharar. D'après Abd-Allah Ibn Oumar (RAA) :

« L'Envoyé d'Allah (PSL) a interdit de vendre

la portée d'une chamelle avant que celle-ci ne mette bas »

(rapporté par Al Boukhari et Mouslim).

Le Maysir quant à lui, signifie obtenir

facilement quelque chose ou acquérir un profit sans avoir

travaillé pour cela. Techniquement, c'est une transaction où un

ou plusieurs parieurs gagnent au détriment des autres. C'est un jeu

à somme nulle où l'intérêt des cocontractants est

divergent car ne pouvant réaliser simultanément des gains. Il est

explicitement interdit dans le Coran10.

? Interdiction d'investir dans des secteurs jugés

illicites : l'un des

interdits majeurs en finance islamique est le fait que

l'investissement dans une activité économique ne peut se faire

que si l'activité sous-jacente est licite selon la Charia.

Ainsi, certains secteurs comme celui de l'industrie porcine, du tabac, ou

encore de l'armement, ne peuvent faire l'objet d'un contrat. En plus de ces

principes, il faut rajouter certaines obligations dans certains types de

contrats comme par exemple celles de partager les pertes et les profits dans

les contrats de partenariat, ou encore d'adosser toute transaction à un

actif réel.

Toutefois, ils seront largement suffisants pour montrer la

singularité de la finance islamique et sa différence avec la

finance conventionnelle. Il s'agira maintenant de voir comment, à partir

de ces principes, elle participe au financement de l'activité

économique.

10 Sourate 5 (al Maeda), versets 90-91

30

Licence 3 Finance - Comptabilité Année

académique 2013 - 2014

La finance islamique : Réglementation et financement des

PME dans l'espace UEMOA

SOUMANA ILLIASSOU Mounkaila

DEUXIEME PARTIE : METHODOLOGIE DE L'ETUDE Chapitre III :

Choix et outils méthodologiques

Section I : Choix méthodologique

1. Cadre de l'étude

Le cadre de l'étude désigne le lieu

d'expérimentation ou d'observation. Pour les besoins de la

réalisation de ce travail nous avons recueilli

certaines informations utiles au niveau de la BCEAO qui est La

référence en matière de règlementation bancaire

dans la zone.

Cette étude pratique a été

complétée par des recherches théoriques, en ayant

accès à des ouvrages et documents traitant de la finance

islamique de manière générale et en nous aidant

également de certains cours dispensés par les intervenants de

l'École Supérieure de

Technologie et de Management

(E.S.T.M.)

2. Délimitation du champ de

l'étude

Comme tout système financier, celui de l'espace UEMOA

vise à faciliter le transfert des flux

financiers entre les agents à capacité de

financement, vers ceux qui en ont besoin. Dans cette optique, un ensemble

constitué de marché, d'institutions, de lois, régulations

et techniques a été mis en place. Toutefois, même si un

marché sous régional et des systèmes financiers

décentralisés (SFD) (institutions de microfinance) existent, il

n'en demeure pas moins que les banques restent la principale source de

financement dans l'UEMOA.

Ainsi, dans une perspective de développement

économique à court ou moyen terme (moins de cinq (5) ans) dans la

zone UEMOA, il serait bien plus judicieux d'axer les efforts de

développement de la finance islamique dans un premier temps autour de

l'activité bancaire. D'où la délimitation de notre champ

d'étude au secteur bancaire, tout en précisant que le

développement du marché financier et des SFD n'en demeure pas

moins important.

3. Cadre conceptuel

Pour une meilleure accessibilité et compréhension

du corps du travail, il est nécessaire de définir

au préalable dans cette section, certains mots et/ou

groupes de mots récurrents, notamment ceux propres à la finance

islamique qui ne sont souvent pas communs au langage financier :

· Banque islamique : une banque islamique

est un établissement de crédit fonctionnant selon les principes

de la Ghania.

· Banque : est considérée

comme banque, toute personne morale qui effectue, à titre de profession

habituelle, des opérations de banque. Constituent des opérations

de banque,

31

Licence 3 Finance - Comptabilité Année

académique 2013 - 2014

La finance islamique : Réglementation et financement des

PME dans l'espace UEMOA

SOUMANA ILLIASSOU Mounkaila

la réception de fonds du public, les opérations

de crédit, ainsi que la mise à disposition de la clientèle

de moyens de paiement.

· Charia compliant : se dit de

tout ce qui est conforme à la Charia (contrats,

opérations, produits...etc.)

· Charia : la Charia

peut se définir comme « l'ensemble de ce qui a

été révélé au Messager (PSL) comme

commandements, sous forme de principes ou lois prescrites par le Coran et la

Sunna, concernant les dogmes, les activités et les actions des personnes

légalement responsables, que ce soit de façon péremptoire

ou conjecturale » (Kharûfa, 2000).

· Coran : C'est le Livre

d'Allah (Le Très-Haut), révélé à Son

Prophète (PSL), écrit dans les masahifs

(réceptacles bénis), et qui nous a été

transmis par voies multiples et pur de tous soupçons. C'est une oeuvre

dont l'ordre de composition est inimitable. Il (le Coran) est la

première source de législation en droit musulman.

· Finance conventionnelle (classique) :

Terme générique désignant la finance telle

qu'elle est pratiquée aujourd'hui partout dans le monde, régie

par les normes internationales.

· Finance islamique : Il n'y a pas de

définition unique concernant la finance islamique. L'Islam stipule

simplement que tout musulman doit vivre en accord avec la Charia.

Ainsi, la finance islamique pourrait être définie comme

étant un ensemble de services financiers et opérations de

financement se conformant aux principes de la Charia

(Guéranger, 2009).

· Finance : Dans une

compréhension large, la finance est l'ensemble des activités qui

rendent possible et organisent le financement des agents économiques

ayant des besoins de capitaux (comme par exemple les entreprises ou les

États) par les agents ayant des surplus (typiquement les ménages

épargnants). Le terme de finance s'applique donc à la recherche

de financements (en particulier par les entreprises), à la recherche par

les détenteurs de surplus de capitaux de placements et enfin à

tous ceux qui organisent la convergence entre ces deux types d'acteurs (les

marchés financiers, les banques et les autres institutions

financières).

· Sunna : La Sunna

signifie littéralement habitude, manière. Mais, dans le

langage technique, elle est définie comme étant constituée

de l'ensemble des paroles du

32

Licence 3 Finance - Comptabilité Année

académique 2013 - 2014

La finance islamique : Réglementation et financement des

PME dans l'espace UEMOA

SOUMANA ILLIASSOU Mounkaila

Prophète Muhammad (PSL), de ses actes et de ce qu'il a

implicitement approuvé. Elle est, après le Coran, la

deuxième source législative en droit musulman.

Système financier : un système

financier est un ensemble de marchés, d'institutions, de lois,

régulations et techniques régissant le flux des fonds des agents

économiques à surplus vers ceux à déficit.

Section II : Outils méthodologique

1. Techniques et outils de collecte des

données

Comme mentionné plus haut, cette étude est

à la fois l'aboutissement d'une recherche

pratique, et théorique (recherche documentaire).

La recherche documentaire, consistait essentiellement

à la consultation des ouvrages en une approche qualitative, et la

collecte d'informations au niveau de l'encadreur et des différents

intervenants au niveau de la Banque Islamique du Sénégal.

2. Difficultés et limites de la

recherche

La rédaction de ce mémoire, comme tout travail a

nécessité beaucoup d'endurance et de

patience dans la recherche des informations.

Lorsqu'on aborde un thème relatif à la finance

islamique dans la zone UEMOA, le premier obstacle auquel l'on est

confronté est naturellement le manque crucial d'informations pratiques.

Tout d'abord, les ouvrages consultés renseignent sur la finance

islamique de manière générale, et ne l'abordent pas

particulièrement au cas de l'économie africaine. Ensuite, la

primeur de cette discipline, le manque de spécialistes et la

réticence de certaines entreprises à partager les informations

(souvent non confidentielles), sont d'autant de facteurs pouvant expliquer ces

difficultés.

3. Revue critique de la littérature

Ces dernières années ont connu un accroissement de

la documentation en finance islamique.

Bon nombre de ces ouvrages traitent de la finance islamique

par rapport à la règlementation bancaire des pays où cette

dernière est beaucoup plus développée. Rares sont les

ouvrages qui traitent du cas de l'Afrique en général, et celui de

la zone UEMOA en particulier. Toutefois, des réflexions ont

récemment été menées, et d'autres sont en cours

pour définir et déterminer les apports potentiels de la finance

islamique dans la zone UEMOA. Il s'agissait également de voir dans

quelle perspective elle pourrait s'installer durablement dans la zone et

être viable. On peut citer notamment comme études allant dans le

même sens que la nôtre :

33

Licence 3 Finance - Comptabilité Année

académique 2013 - 2014

La finance islamique : Réglementation et financement des

PME dans l'espace UEMOA

SOUMANA ILLIASSOU Mounkaila

? Le séminaire de restitution d'étude, tenu par

l'Islamic Finance Advisory & Assurance Services (IFAAS) à