|

TABLE DES MATIERES

i

TABLE DES MATIERES i

DEDICACE v

REMERCIEMENTS vi

LISTE DES SIGLES vii

LISTE DES TABLEAUX ix

LISTE DES FIGURES x

RESUME xi

ABSTRACT xii

CHAPITRE I: Introduction Générale

1

1.1. Contexte de l'étude 2

1.2. Problématique 4

1.3. Objectif de la recherche 6

1.4. Hypothèse de la recherche 6

1.5. Choix du sujet et Intérêt de l'étude

7

1.5.1. Choix du sujet 7

1.5.2. Intérêt de l'étude 8

1.6. Organisation de la thèse 8

CHAPITRE 2 : Cadre conceptuel et revue de la

littérature 9

2.1. Clarification des concepts 10

2.1.1. Le phénomène de pauvreté 10

2.1.1.1. Définition de la pauvreté 10

2.1.1.2. Les différentes formes de pauvreté

12

2.1.1.2.1. La pauvreté absolue 13

2.1.1.2.2. La pauvreté relative 13

2.1.1.3. Les seuils de pauvreté 15

2.1.1.3.1. Seuil de pauvreté absolue 15

2.1.1.3.2. Seuil de pauvreté relative 16

2.1.1.4. Pauvreté et Inégalité 16

2.1.1.4.1. Le coefficient d'inégalité de Gini

16

2.1.1.4.2. L'indice de Theil (Theil's entropy measures) 17

2.1.1.4.3. Le ratio de dispersion des déciles 17

2.1.1.4.4. Part de la consommation et du revenu des x% les

plus pauvres 17

2.1.1.5. Pauvreté et Vulnérabilité 18

2.1.1.6. Mesures de la pauvreté 18

2.1.1.6.1. Incidence de la pauvreté (indice en nombre

d'habitants) 19

2.1.1.6.2. Profondeur de la pauvreté (écart de

pauvreté) 19

2.1.1.6.3. Sévérité de la pauvreté

(écart de pauvreté au carré) 19

2.1.2. Le concept de Microfinance 19

2.1.2.1. Origine de la microfinance 20

2.1.2.2. Définitions et émergence de la

microfinance 21

2.1.2.2.1. Définitions de la microfinance 21

2.1.2.2.2. Emergence de la microfinance 22

2.2. Revue de la littérature 24

2.2.1. Revue des travaux théoriques 24

2.2.1.1. Les fondements théoriques liés à

la microfinance 24

2.2.1.1.1. La théorie de la répression

financière 24

2.2.1.1.2. La théorie des coûts de transaction

25

2.2.1.1.3. La théorie d'agence ou théorie

principal-agent 26

2.2.1.1.3. Les débats entre deux approches en

microfinance 27

2.2.1.1.3.1. L'approche institutionnaliste 27

2.2.1.1.3.2. L'approche welfariste 28

2.2.1.2. Les fondements théoriques liés à

la pauvreté 30

2.2.1.2.1. L'avènement des écoles sur la

pauvreté 30

2.2.1.2.1.1. L'école welfariste 30

2.2.1.2.1.2. L'école des besoins de base 30

2.2.1.2.1.3. L'école des capacités ou

capabilités 31

2.2.2. Revue des travaux empiriques 33

Conclusion 36

iii

CHAPITRE 3: Evolution de la Pauvreté et de la

Microfinance dans le Monde et au

Cameroun 37

3.1. La pauvreté dans le monde 38

3.1.1. Stratégies internationales de lutte contre la

pauvreté 40

3.1.1.1. L'IPPTE et sa mise en oeuvre 41

3.1.1.2. Le DSRP et la FRPC 42

3.1.1.3. Le financement du développement durable 42

3.1.1.4. La bonne gouvernance 43

3.1.2. Caractéristiques et évolution de la

pauvreté au Cameroun 44

3.1.3. Stratégies nationales de lutte contre la

pauvreté 45

3.2. La Microfinance au Cameroun 47

3.2.1. Configuration du secteur 47

3.2.2. Couverture géographique de la clientèle

48

3.2.3. Les capitaux propres 48

3.2.4. Organisation du secteur de la microfinance 49

3.2.5. Présentation du réseau MC2 au

Cameroun 50

3.2.5.1. Définition des MC2 50

3.2.5.2. Produits et services offerts par les MC2

51

3.2.5.3. Conditions d'adhésion à une MC2

52

3.2.5.4. Effet de la MC2 sur la réduction de

la pauvreté 52

Conclusion 53

CHAPITRE 4: Méthodologie de la Recherche

54

4.1. Présentation de la zone d'étude 55

4.2. Nature et source de données 55

4.3. Spécification du modèle 56

4.4. Tests économétriques et méthode

d'estimation 59

4.4.1. Tests économétriques 59

4.4.1.1. Le test d'homogénéité 59

4.4.1.2. Les tests de normalité 60

4.4.1.3. Le test d'auto corrélation de durbin-watson

61

4.4.1.4. Le test d'hétéroscedasticité

61

4.4.1.5. Le coefficient de détermination R2

62

iv

4.4.1.6. Le coefficient de corrélation 62

4.4.2. Méthode d'estimation 63

CHAPITRE 5: Presentation des resultats et discussion

65

5.1. Statistiques descriptives 66

5.1.1. Caractéristiques des bénéficiaires

enquêtés 66

5.1.2. Caractéristiques des microcrédits 71

5.2. Analyses descriptives 73

5.3. Tests 74

5.4. Evaluation de l'impact du microcrédit sur le

niveau de pauvreté a partir du réseau mc2

de la Ménoua 75

CHAPITRE 6: Conclusion et Recommandations

78

6.1. Conclusion 79

6.2. Limites et perspectives 80

6.3. Recommandations 80

Références bibliographiques 82

Annexes : 87

DEDICACE

v

Je dédie cette thèse de Master à ma

mère AWOUANTCHA Bernadette, mon père

DONKOHO Fidèle, à mon oncle SONFACK

Maurice et son épouse DEMAFO Noël, et

à TCHAMENI Delphine ; eux qui m'ont poussé

à grimper l'arbre pour déguster les fruits, au lieu de rester en

bas et d'attendre la chute de ces fruits.

REMERCIEMENTS

vi

Etant donné qu'aucune oeuvre n'est faite dans la solitude,

ce travail est l'oeuvre de plusieurs personnes dont je tiens à

remercier.

Au terme de ces années de recherche, mes premiers

remerciements vont à l'endroit du Dr. PONY Lucas, mon

directeur de thèse qui m'a apporté un précieux soutien

dans ce travail, et l'accueil dans son laboratoire CEDRES m'a permis de mieux

manipuler les outils de recherche.

Je remercie Pr. KAMDEM David qui a

accepté sans hésiter de superviser ce travail.

Je remercie M. KUIPOU Christophe pour son

soutien et ses conseils dans la réalisation de ce travail.

Mes remerciements s'adressent également à mon

frère NANFACK Achille et mes soeurs NGOUFACK

Yrène et NGOUATEU Nina, qu'ils trouvent en ce

travail un exemple à suivre.

Je remercie MAKOLLO Manuella, EMO

Armelle et DIBAO Francia, elles qui m'ont

accepté dans leur famille et m'ont apporté leur soutien

indéfectible.

Je remercie le Dr. BOMDA Justin

Secrétaire Exécutif ADAF-Siège (Yaoundé)

pour n'avoir ménagé aucun effort en me remettant une lettre de

recommandation qui m'a facilité l'accès au sein des

MC2.

Je remercie M. KENMOE Elvis

contrôleur-auditeur comptable d'ADAF OUEST pour sa disponibilité

et son aide dans la collecte des informations.

Je remercie tous les Directeurs d'agence des MC2 de

Foréké, Foto, Fongo-Tongo, Bafou, Bamendou, Baleveng,

Penka-Michel, Doumbouo et Fokoué, et plus précisément

Mme NONGNI Marthe de MC2 baleveng pour son

dévouement afin de me mettre en contact avec les

bénéficiaires de microcrédits.

Je remercie mon amie TSAGUE DONGMO Bella qui

m'a soutenu sans relâche tout au long de ce travail.

Je remercie maman MAGNI Sylvie Blandine pour son

soutien inconditionnel.

Je tiens à remercier tous mes camarades de promotion

à l'égard de TAKOULAC Marcel, MOUMIE

Eric, CHOUAFI Orfé, MAKUISSIE

Judith, MBOUNGA Adéline, DONGMO

Franklin, NZOTCHA Christian, SIMEU

Christian, MBOUE Ricardo, pour leurs motivations et

dont sans eux je n'aurais pas pu atteindre le bout de ce travail.

Je remercie enfin tous ceux qui de près ou de loin ont

contribué à l'élaboration de ce travail et dont je n'ai

pas pu citer les noms

LISTE DES SIGLES

VII

ADAF : Appropriate Development for Africa

Foundation

AGR : Activité

Génératrice de Revenu

AID : Association Internationale pour le

Développement

APE : Accords de Partenariat Economique

APD : Aide Publique au

Développement

BIT : Bureau International du Travail

BM : Banque Mondiale

CAMCCUL: Cameroon Cooperative Credit Unions

League

CCA: Crédit Communautaire d'Afrique

CEMAC : Communauté Economique et Monétaire

d'Afrique Centrale

CGAP: Consultative Group to Assist the

Poor

COBAC: Commission Bancaire d'Afrique

Centrale

COOPEC : Coopérative d'Epargne et

Crédit

DSCE : Document de Stratégies pour la

Croissance et l'Emploi

DSRP : Document de Stratégies pour la

Réduction de la Pauvreté

ECAM : Enquêtes Camerounaises

Auprès des Ménages

EMF : Etablissement de Microfinance

FAO : Programme Alimentaire Mondial

FMI : Fonds Monétaire

Internationale

FRPC : Facilités pour la

Réduction de la Pauvreté et la Croissance

IADM : Initiative d'Allègement de la

Dette Multilatérale

viii

IMF : Institution de Microfinance

INS : Institut National de la Statistique

IPPTE : Initiative Pays Pauvres Très

Endettés

MC2 : Mutuelle Communautaire de

Croissance

MPE : Micros et Petites Entreprises

MINFI-CMR : Ministère des Finance

Cameroun

NEPAD: New Partnership for African

Development

OCDE : Organisation de Coopération et

de Développement Economique

OMD : Objectifs du Millénaire pour le

Développement

ONG : Organisation Non Gouvernementale

PAS : Plan d'Ajustement Structurel

PCI : Programme de Comparaison

Internationale

PED : Pays En Développement

PNUD : Programme des Nations Unies pour le

Développement

PPTE : Pays Pauvres Très

Endettés

PVD : Pays en Voie de Développement

RMDH : Rapport Mondial sur le

Développement Humain

SDSR : Stratégies de

Développement du Secteur Rural

LISTE DES TABLEAUX

ix

Tableau 1: La pauvreté de 1820 à 1992 avec

prévision en 2015 38

Tableau 2: Estimations régionales de la pauvreté

(Seuil de pauvreté de 1.25 $/ jour) 39

Tableau 3: Comparaison mondiale de la pauvreté entre le

seuil de 1,25$ par jour et le seuil

de 2$ par jour en 2005(effectif en million) 40

Tableau 4: Perspectives de marché entre 2000 et 2011

(valeurs financières en milliards de

F CFA) 49

Tableau 5: Organisation du secteur de la Microfinance au

Cameroun 50

Tableau 6: Evolution statistique du réseau

MC2 au 30 Novembre 2012 51

Tableau 7: variables et leurs modalités dans le

modèle 57

Tableau 8: répartition des bénéficiaires

par âge 67

Tableau 9: Relation entre genre et niveau d'instruction 70

Tableau 10: Niveau de revenu mensuel du répondeur 70

Tableau 11: Relation entre niveau d'instruction et niveau de

pauvreté 71

Tableau 12: Répartition des microcrédits 72

Tableau 13: Estimation de la première équation

LogRédPauvreté =f( toutes les variables

exogènes du système) et détermination

niveau de pauvreté estimé. 75

Tableau 14: Estimation de la deuxième équation

LogMntCrédit en remplaçant

LogRédPauvreté par LogRédPauvreté

estimé. 76

Tableau 15: Statistiques descriptives première

équation 87

Tableau 16: Statistiques descriptives deuxième

équation 87

Tableau 17: Corrélation entre les variables 88

Tableau 18 : White Heteroskedasticity Test (étape1)

89

Tableau 19 : Breusch-Godfrey Serial Correlation LM Test 90

Tableau 20: White Heteroskedasticity Test (étape 2)

92

Tableau 21 :Breusch-Godfrey Serial Correlation LM Test

(étape 2) 93

LISTE DES FIGURES

X

Figure 1: Courbe de Lorenz de la distribution du revenu 17

Figure 2: Fonctionnement des approches Welfariste et

Institutionnaliste 29

Figure 3: Dimensions du bien être et de la

pauvreté 32

Figure 4: Evolution de l'incidence de la pauvreté au

Cameroun 45

Figure 5: Répartition des bénéficiaires

selon le lieu de résidence 66

Figure 6: Répartition des bénéficiaires

selon le genre 67

Figure 7 : Répartition selon le niveau d'instruction

68

Figure 8 : Répartition selon le type de logement. 68

Figure 9 : Répartition selon l'activité du

bénéficiaire 69

Figure 10: Répartition selon le niveau de

pauvreté 70

Figure 11: Type de microcrédit obtenu 72

Figure 12: Opinion du bénéficiaire sur le

microcrédit 73

Figure 13: Test de normalité de Jarque-Bera

(étape 1) 88

Figure 14: Evolution des résidus LogNivPauvreté

(étape 1) 91

Figure 15: test de normalité de Jarque-Bera

(étape 2) 91

Figure 16: Evolution des résidus (étape 2) 94

RESUME

xi

Les EMF ont une plus value sociale évidente vu qu'ils

permettent, d'une part, aux exclus de l'emploi salarié, d'exercer une

activité génératrice de revenus, souvent dans le cadre

d'une micro entreprise, tout en bénéficiant d'autres services

financiers de proximité tels la micro-assurance et le transfert

d'argent, synonymes de protection contre la vulnérabilité et la

gestion des risques sociaux. D'autre part, ils accordent des prêts de

groupe, répondant à des besoins non satisfaits par le

système bancaire classique.

Pour mieux cerner la quintessence de ce travail, il a

été important de se poser la question de recherche suivante: Les

microcrédits octroyés par les MC2

améliorent-ils les conditions de vie des populations

bénéficiaires? Il sera donc question d'évaluer l'impact

des microcrédits octroyés par les MC2 de la Menoua sur

le niveau de pauvreté de ces populations. Pour y parvenir, nous nous

sommes fixés à priori comme hypothèse que les

microcrédits octroyés par le réseau MC2 de la

Menoua contribuent à l'amélioration des conditions de vie des

populations bénéficiaires. L'étude a été

faite sur un échantillon de 55 bénéficiaires de

microcrédits octroyés par le réseau MC2 aux

populations de la MENOUA. Nous avons ainsi formulé deux équations

de régression dites équations simultanées que nous avons

estimées par la méthode des doubles moindres carrés,

à l'aide du logiciel Eviews.5.

Les résultats obtenus indiquent que le

microcrédit a une influence positive sur le niveau de réduction

de la pauvreté évalué à partir du revenu moyen

mensuel par personne dans le ménage. Mais le microcrédit seul ne

suffirait pas à réduire la pauvreté. Il faudrait que les

responsables de ces structures mettent sur pied d'autres services plus

appropriés afin de rehausser le niveau de l'indice de

développement humain (I.D.H.). ces services peuvent être entre

autres: la formation et l'orientation des bénéficiaires, l'octroi

de crédits aux couches cibles que sont les jeunes et les femmes,

l'octroi des subventions et des transferts sociaux aux plus âgés

et malades, etc.

Mots clés : Microfinance,

Microcrédit, Pauvreté, Exclus, Activités

génératrice de revenus et Vulnérabilité.

ABSTRACT

xii

The MFIs have an important social value. They permit on one

hand, to non salaried workers to exercise revenue generating activities, in

microenterprises and equally by benefiting other financials services such as

micro insurances and money transfers. This goes to protect them against

vulnerability and management of social risk. On the other hand, they give

collectives loans thereby answering to the needs which are not satisfied by the

classical banking system.

The main objective of our research was to evaluate the impact

of microcredit on the poverty level of the benefactors. The study was carried

out on a sample population of 55 benefactors of microcredit granted by the

MC2 network to the Menoua populations. To arrive at this possible,

we used the simultaneous equations model that was estimated by the two-stage

least square (2SLS) method through the eviews.5 software.

The results obtained indicate that micro credit has a positive

influence on the level of poverty. But the micro credit alone will not be able

to reduce the poverty. It will be necessary that the people in charge of these

structures put in place more appropriates services such as: the training and

the orientation of the recipients, grant it to the target layers which are the

young people and women, grant the subsidies and the social transfers to the old

and sick people, etc.

Key words: Microfinance, Micro credit,

Poverty, Revenue generating activities and Vulnerability.

c~~~i~~~ 1

I~~~oq)~q7ogr ~ ~~~~~~~

1

2

1.1. Contexte de l'étude

Peu d'innovations économiques auront soulevé

autant d'espoir que la microfinance pour lutter contre l'exclusion sociale et

la pauvreté. Les hauts responsables de l'ONU l'ont bien compris, en

faisant de 2005 l'année du microcrédit. L'objectif ambitieux de

toucher 600 millions de personnes démunies revient à multiplier

par dix la clientèle actuelle et souligne, par là même, la

nécessité d'un changement d'échelle.

Les dispositifs de microfinance sont des structures offrant

des services financiers de base (épargne/crédit) et plus

élaborés (assurances) à une frange de la population exclue

des circuits financiers classiques ou traditionnels que sont les banques. La

plus ancienne et la plus connue des composantes de la microfinance est le

microcrédit, qui consiste à accorder des prêts de petits

montants, à court terme et à petites échéances.

La clientèle cible étant pauvre et ne disposant pas de

garanties matérielles, la garantie est généralement

apportée par des groupes de caution solidaire.

Les toutes premières mutuelles d'épargne et de

crédit ont été créées par Raiffaisen

dans la seconde moitié du 19ième siècle en

Rhénanie, dans le souci de faire jouer la garantie collective. C'est sur

ce modèle que sont nés, en France, le Crédit Agricole, le

Crédit Mutuel, le Crédit Coopératif, la Banque Populaire.

Ce mouvement s'est déployé dans les pays du Sud, en Afrique

francophone notamment. Les institutions créées donnant la

priorité à l'épargne, jugée plus vertueuse et plus

pédagogique que le crédit, avaient un public de couches moyennes

et leur impact sur la réduction de la pauvreté était assez

peu visible, puisque cette épargne permettait aux pouvoirs publics de se

procurer plutôt des ressources abondantes.

Dans les années quatre-vingt, une prise de conscience a

poussé divers acteurs à privilégier le crédit afin

de financer la création et le développement d'activités

économiques, et de lutter ainsi contre la pauvreté. Le

succès de la Grameen Bank en 1974 du Professeur

Muhammad Yunus1 a déclenché une

véritable révolution du microcrédit, en réussissant

à obtenir d'excellents taux de remboursement tout en prêtant

à une clientèle pauvre ne disposant pas de garantie

matérielle.

Un mouvement composé d'acteurs disparates (ONG,

bailleurs de fonds...) a vu dans le microcrédit et plus largement dans

la microfinance un moyen efficace d'éradication

1 Prix Nobel de la Paix en 2006

3

de la pauvreté. La microfinance « contemporaine

» a ainsi fait l'unanimité pendant les dix premières

années de son existence (1980-1990). Le courant des ONG de

développement y voyait les bienfaits d'une approche bottom-up

ciblée sur l'individu favorisant une amélioration du capital

social. Les partisans d'une approche libérale du développement y

trouvaient un moyen peu onéreux d'éradiquer la pauvreté

grâce à un effet de levier important eu égard à

l'investissement consenti, et ce tout en respectant les mécanismes de

marché.

On note cependant que la pauvreté, en effet, est une

préoccupation des hommes depuis les temps antiques. Sa réduction

fait l'objet depuis la nuit des temps, d'une grande espérance qui

mobilise toutes les cultures et toutes les communautés humaines. Les

dirigeants du monde réunis à l'occasion du sommet du

millénaire en septembre 2000 se sont donnés huit objectifs dits

« du millénaire pour le développement » (OMD) dont le

premier vise la réduction de moitié de l'extrême

pauvreté et la faim à l'horizon 2015 en assurant aux couches les

plus défavorisées l'accès aux besoins de base tels que

l'éducation,

la santé, l'alimentation, etc

La mise en oeuvre du DSRP, adopté en avril 2003, a

permis au Gouvernement camerounais de maintenir la stabilité du cadre

macroéconomique et de soutenir des taux de croissance positifs jusqu'en

2008. Toutefois, le profil général de croissance est resté

en retrait du niveau espéré pour résorber

substantiellement la pauvreté (DSCE Cameroun, page 8).

La révision du DSRP vise la correction des distorsions

ou des manquements relevés lors des évaluations successives de la

mise en oeuvre, et des consultations participatives de mars 2008. Le processus

de révision de la stratégie a abouti à un document de

stratégie pour la croissance et l'emploi (DSCE), et confirmé

l'option d'implication des populations à la base, dans une

démarche participative. Ce document qui surgit directement après

les émeutes de Février 2008 fut élaboré dans un

contexte caractérisé par le renchérissement du coût

de la vie au niveau national, la crise financière internationale de la

même année, sans oublier les crises alimentaire et

énergétique.

Au regard de ses actions en faveur de la réduction de

la pauvreté, par le défi de la croissance et de l'emploi, le DSCE

est devenu, conformément à la déclaration de Paris l'outil

de référence de l'action gouvernementale camerounaise ainsi que

le lieu de

4

convergence de la coopération avec les partenaires

techniques et financiers en matière de développement. Ce document

vise principalement la recherche de la croissance et la redistribution des

revenus de la dite croissance aux couches les plus vulnérables en

mettant plus l'accent sur les jeunes et les femmes.

La stratégie d'intervention du FIDA au Cameroun

couvrant la période 2007-2012 se positionne en appui à la

réalisation des objectifs du DSCE et vise à améliorer les

conditions de vie des populations rurales pauvres en s'articulant autour des

deux objectifs suivants:

> renforcer la capacité d'organisation et le pouvoir

de négociation des populations rurales pauvres et de leurs

organisations;

> accroître durablement les perspectives

d'activités rémunératrices agricoles et non agricoles des

ruraux pauvres, notamment des femmes et des jeunes.

La micro finance constitue ainsi donc un instrument efficace

s'insérant facilement dans le tissu socioéconomique et permet la

création d'activités génératrices de revenu (AGR).

Cet engouement s'inscrit parmi les nombreuses réflexions

consacrées au lien entre finance et développement

économique. La micro finance est alors vue comme un remède

miracle pour lutter contre la pauvreté.

1.2. Problématique

La microfinance représente aujourd'hui un des axes de

nombreuses politiques de développement ; pourtant, la nature et

l'ampleur exacte de l'impact qu'on peut en attendre ne sont pas toujours aussi

établies que ce qui est parfois affirmé dans les forums

internationaux (Marc LABIE, 1999). Par ailleurs, il s'agit

d'un secteur extrêmement diversifié. En matière de

microfinance, cela concerne fondamentalement deux types d'institutions : les

organisations à « logique coopérative2 » et

les ONG. Il n'est donc ni possible ni souhaitable de résumer l'ensemble

de la microfinance autour d'un schéma unique qui serait le seul à

légitimer. Au contraire, il s'agit de faire preuve de nuance et de voir

ce que chaque type d'institution peut apporter au champ de la microfinance. Par

ailleurs, il est important de ne pas ni surestimer ni sous-estimer ce que la

microfinance peut apporter en matière de lutte contre la

pauvreté. Certains affirment que non seulement la microfinance peut

servir les plus pauvres mais qu'il doit s'agir là d'une de ses

priorités

2 On peut citer ici les coopec, caisses

villageoises, mutuelles etc....

5

absolues. D'autres, au contraire, pensent que tenant compte

des caractéristiques de ce type de service, il n'est probablement pas

destiné aux plus pauvres des plus pauvres mais bien à ceux qui

disposent de projets susceptibles d'engranger une rentabilité suffisante

pour supporter le coût de ce type de service (J.

Morduch, 1999).

Il sera par ailleurs important de rappeler ce point de vue qui

est souvent négligé mais auquel on doit accorder une importance

particulière à savoir la définition de la pauvreté.

On a longtemps considéré que la pauvreté résultait

d'un manque de revenus. Or, grâce notamment aux travaux de

Amartya Sen3, on a mieux compris que la

pauvreté est en fait un phénomène multidimensionnel (qui

attaque l'environnement, la santé, l'éducation, etc....). La

question n'est donc pas seulement de savoir si un individu a, ou non, un revenu

suffisant mais bien plus, de savoir, s'il a ou non, accès à une

série de biens et services essentiels par exemple en matière de

santé ou d'éducation. Si on accepte cette approche, on comprend

donc aisément qu'il est pour le moins exagéré de

prétendre que la mise en place de systèmes de microfinancement

est, à elle seule, susceptible de lutter contre la pauvreté.

Naturellement, les avis divergent : pour certains auteurs, la

micro finance ou le microcrédit est une stratégie capable de

relever le défît ou une alternative sérieuse aux diverses

politiques de développement. Pour d'autres, les microcrédits

assurent la survie et non l'émergence, ils n'ont pas réussi

à bâtir le capital des micros entreprises viables. Cependant, nous

savons, pour notre part, que « l'argent appelle l'argent dit un

proverbe,... Si vous en avez un peu, vous pouvez en avoir beaucoup. Le plus

difficile, c'est d'avoir ce peu là... ».

Or, la problématique de la pauvreté au Cameroun

s'apparente au manque de ce peu là. La population dispose d'immenses

atouts et est pleine d'initiatives dont la mise en oeuvre est handicapée

par le manque de capital et le manque d'accès au marché

financier. L'insuffisance d'institutions bancaires ou leur inexistence pure et

simple dans plusieurs localités du pays, le dysfonctionnement de ce

circuit et l'impossibilité d'y accéder pour la majorité de

la population camerounaise est une réalité qui aggrave

l'état de la pauvreté devenue un phénomène de masse

au Cameroun.

3 Prix Nobel d'Economie

6

En recherchant les solutions de survie, les populations

camerounaises pauvres et plus particulièrement en zone rurale se lancent

dans des activités du secteur informel tels que : call box, petit

commerce, commerce ambulant, artisanat, agriculture, élevage, ben skin,

coiffure, couture, etc. Ces activités n'ayant aucun soutien ni de

l'Etat, ni de tout autre organisme, c'est alors que va apparaitre la

microfinance sur ce terrain qui parait fertile comme une panacée qui

pourrait venir en aide aux populations exclues. Les hommes, les femmes et

même les enfants s'y livrent parfois sans réflexion, comme

poussés par cette croyance populaire qui stipule : « qui ne risque

rien n'a rien ». Mais malheureusement, la mesure du risque n'est pas

toujours faite de manière suffisante. C'est ainsi que nous pouvons

constater que, malgré la prolifération des EMF au Cameroun, la

pauvreté de masse semble dicter toujours sa loi.

Et c'est parce que l'engouement est réel et même

mondial, avec la consécration de l'année 2005 comme

l'année internationale du microcrédit, qu'il nous importe de nous

poser la question de recherche suivante : « les services financiers

offerts par le réseau MC2 de la Menoua sont-ils suffisamment

adaptés aux besoins réels des populations

bénéficiaires ? » De façon plus simple :

- Les microcrédits octroyés par les

MC2 améliorent-ils les conditions de vie des populations

bénéficiaires ?

1.3. Objectif de la recherche

La présente recherche se focalise autour d'un seul

objectif.

Il s'agit à travers cette étude d'évaluer

l'impact des microcrédits octroyés par le réseau

MC2 du département de la MENOUA sur les conditions de vie des

populations bénéficiaires.

1.4. Hypothèse de la recherche

Afin de mieux apprécier l'influence du

microcrédit sur le niveau de pauvreté des

bénéficiaires, nous allons formuler l'hypothèse suivante

:

Les microcrédits octroyés par le réseau

MC2 de la MENOUA contribuent à l'amélioration des

conditions de vie des populations bénéficiaires.

7

1.5. Choix du sujet et Intérêt de

l'étude 1.5.1. Choix du sujet

La problématique du financement d'activités

génératrices de revenus d'une large frange de la population a

toujours suscité, une persistante interrogation. Ce souci est d'autant

plus justifié, qu'il trouve son origine dans un contexte à la

fois de pauvreté aggravée et de déstructuration du

réseau bancaire.

Le foisonnement des structures mutualistes d'épargne et

de crédit à travers le pays depuis quelques années et

l'engouement que le phénomène suscite tant au niveau des femmes,

des hommes, de l'Etat que des bailleurs de fonds constituent pour nous, une

raison supplémentaire de nous intéresser davantage au secteur

microfinancier.

Le paysage financier du Cameroun est incontestablement

marqué maintenant par la présence imposante des institutions de

microfinance. Ceci est d'autant plus justifié que cette présence

s'opère dans un contexte marqué par les défaillances des

institutions étatiques de financement du développement et les

difficultés d'accès aux sources conventionnelles de financement

pour bon nombre de familles et de MPE.

Alors, l'impact d'un tel secteur sur la satisfaction des

besoins des populations en souffrance de financements d'activités de

tous ordres suscite beaucoup d'intérêt ; car il s'avère

plus que jamais nécessaire d'opérer à une analyse

appropriée des besoins effectifs de la cible pour rendre plus efficaces

les interventions en leur direction. Or, en partant du principe que

l'initiative privée demeure à l'heure actuelle un levier

privilégié pour réduire la pauvreté, le financement

de ces initiatives demeure la clé de la réussite de tout

élan de promotion de développement endogène. Une autre

raison de justification du choix de ce sujet, c'est d'inscrire davantage la

question relative à la microfinance dans la préoccupation

politique des décideurs compte tenu du rôle important qu'elle peut

jouer notamment dans les Objectifs du Millénaire pour le

Développement. En effet, le monde s'est assigné pour objectif de

réduire la pauvreté de moitié à l'horizon 2015

conformément aux engagements de Copenhague. Une telle volonté est

également exprimée par les africains eux-mêmes à

travers le NEPAD (New Partnership for African Development).

8

1.5.2. Intérêt de l'étude

L'intérêt de cette étude est à la fois

théorique, scientifique et pratique.

+ Sur le plan théorique, cette

étude nous aurait permis d'approfondir nos connaissances dans le

phénomène de pauvreté et du mécanisme de sa

réduction par le biais de la microfinance comme instrument

privilégié à la portée de l'Etat et des populations

pauvres.

+ Sur le plan scientifique, nous

espérons apporter notre modeste contribution dans l'élargissement

du champ de la connaissance en levant un coin de voile sur une question aussi

préoccupante que le délicat sujet du financement de

l'économie à la base et de l'impact de l'outil microfinancier sur

la prise en charge des besoins réels de ses cibles. Ce travail pourrait

servir de support à tous ceux que des recherches sur le secteur de la

microfinance intéresseraient dans le futur ; il nous a servi par

ailleurs à perfectionner nos techniques de recherche.

+ Sur le plan pratique, cette étude

pourrait aider d'une part les EMF à améliorer leurs

méthodes de travail et bénéficier davantage du capital de

confiance populaire en apportant le plus de service à leurs clients ou

membres et en exploitant pleinement le potentiel du marché ; et d'autre

part, amener les bénéficiaires des microcrédits à

comprendre le bien-fondé du crédit et le meilleur moyen de son

bénéfice qui passe par une orientation par objectif de

crédits obtenus et par une gestion efficiente de ceux-ci.

1.6. Organisation de la thèse

La présente thèse est repartie sur six

chapitres.

Tout d'abord, nous avons eu au présent chapitre une

Introduction Générale dans laquelle nous avons

présenté le contexte de l'étude, la problématique,

les objectifs et hypothèse, le choix et l'intérêt de

l'étude. Le deuxième chapitre sera consacré aux fondements

théoriques et à la revue de la littérature. Au

troisième chapitre, il sera question de faire un état des lieux

de la pauvreté et de la microfinance dans le monde en

générale et le Cameroun en particulier. Le quatrième

chapitre quant à lui énoncera la méthodologie

utilisée dans le cadre de notre étude. Le cinquième

chapitre évaluera les résultats de notre étude. Enfin, le

sixième chapitre, intitulé Conclusions et Recommandations,

évoquera les principaux enseignements tirés de notre étude

ainsi que les recommandations susceptibles d'orienter les travaux et

réflexions futurs.

c corc~~rU~~ ~cr

~~~~~ mct i LI~~~q~rt)~~

c~~~i'~~ 2

9

L'étude du thème « Microfinance et lutte

contre la pauvreté » nécessite une recherche sur les buts et

missions de la microfinance. L'intérêt sans cesse grandissant que

suscite la microfinance oblige l'apprenti chercheur que nous sommes à ne

pas faire l'économie des clarifications des concepts qui structurent le

sujet de recherche ainsi choisi. C'est donc dans le souci de répondre

à une règle de méthode qui veut que définition

précède discussion pour lever toute équivoque, que nous

allons nous atteler à cette exigence.

10

2.1. Clarification des concepts

Dans cette section, il sera question pour nous de lever un pan

de voile sur les différents concepts qui meublent notre étude, en

leur apportant certaines définitions selon certains auteurs.

2.1.1. Le phénomène de pauvreté

La difficulté majeure de la recherche dans l'étude

du phénomène de

pauvreté est de trouver un consensus qui permet de

dégager une définition universelle ou normalisée de la

notion de pauvreté. Les opinions divergent sur la définition et

la compréhension de la pauvreté et ses causes. Il serait utile

pour nous d'évoquer dans ce chapitre les différentes

définitions universelles qui ont permis de mieux appréhender

l'évolution du concept de pauvreté dans la pensée, ainsi

que les différents instruments permettant de caractériser et

mesurer la pauvreté sous ses diverses formes.

2.1.1.1. Définition de la pauvreté

La littérature sur le phénomène de

pauvreté est extrêmement abondante. De ce fait, sa perception

évolue à travers le temps et le contexte, ce qui influence la

manière de la définir.

Le terme « pauvre » vient du latin

pauper et du grec pénes (pauvre) et penia

(pauvreté), vocables apparentés à peina

(faim) et d'une façon lointaine à ponos (douleur)

et poiné (châtiment, peine)4.

Selon l'usage le plus courant, la pauvreté

caractérise la situation d'un individu qui ne dispose pas des

ressources réputées suffisantes pour vivre dignement dans une

société et son contexte. Insuffisance de ressources

matérielles affectant la nourriture, l'accès à l'eau

potable, les vêtements, le logement, ou les conditions de vie en

général. Mais également insuffisance de ressources

intangibles telles que l'accès à l'éducation, l'exercice

d'une activité valorisante, le respect reçu des autres citoyens

ou encore le développement personnel5.

Selon Michel Mollat, historien du moyen

âge « Le pauvre est celui qui, de façon permanente ou

temporaire, se trouve dans une situation de faiblesse, de dépendance,

d'humiliation caractérisée par la privation des moyens, variables

selon les

4 Alberto. Wagner De Reyna, «progrès et

développement» recueil de textes, Ed l'Harmattan, 1990, p.37 5

Pauvreté,

www.fr.wikipédia.org lu

le 22 juil. 13

11

époques et les sociétés, de puissance et

de considération sociale : argent, relation, influence, pouvoir,

science, qualification technique, honorabilité de naissance, vigueur

physique, capacité intellectuelle, liberté et dignité

personnelle.Vivant au jour le jour, il n'a aucune chance de se lever sans

l'aide d'autrui.

Sylvain Lariviére et Frédéric

Martin (1997), définissent la pauvreté « comme un

état de privation à long terme de bien être jugé

inadéquat pour vivre décemment. La pauvreté est donc

synonyme de carence, elle est fonction d'un manque connu face à des

besoins que l'on peut identifier. Elle concerne en priorité ceux ou

celles qui éprouvent des difficultés à s'intégrer

au système socioéconomique pour toutes sortes de raisons

»6.

M. Ravallion (1994) considère que

« la pauvreté peut exister dans une société

donnée quand une ou plusieurs personnes n'atteignent pas un niveau de

bien être économique, considéré comme un minimum

raisonnable près des normes de cette société ». Dans

cette première analyse, on peut constater que la notion de

pauvreté est liée au concept de l'économie du bien

être.

Le lauréat du prix Nobel en 1998, Amartya Sen

(1993)7 confirme « qu'il y'a une raison forte pour

juger l'avantage individuel en termes de possibilités. Dans cette

perspective, la pauvreté doit être vue comme une privation des

besoins de base plutôt qu'un bas revenu qui est le critère

standard de la pauvreté ». Cet élargissement dans la

compréhension de la pauvreté a donné un nouvel élan

du concept, caractérisé par une multiplicité de visages,

qui va au delà d'une insuffisance de revenu. En plus des rapprochements

sur la vision de définir le concept de la pauvreté, certains

auteurs ont pu également cerner une définition plus objective de

la pauvreté tels que Fields (1994) : « La

pauvreté est l'incapacité d'un individu ou d'un ménage

à avoir les ressources de base requises à la satisfaction des

besoins de base ».

Selon Kabeer, 20058, « la

pauvreté se manifeste par un dénuement matériel, mais ses

causes s'enracinent dans les relations de pouvoir qui déterminent la

répartition des ressources matérielles et symboliques les plus

valorisées dans la société. Ces relations placent les

hommes, les femmes et les enfants pauvres en position de

6 Sylvain Lariviére et Frédéric Martin,

« Cadre d'analyse économique de la pauvreté et des

conditions de vie des ménages » série de discussion : 197,

septembre 1997, P.05.

7 Cité par SMAHI Ahmed, 2010

8 Cité par SMAHI Ahmed, 2010

12

subordination et de dépendance par rapport à

ceux et celles qui possèdent un accès privilégié

à ces ressources. En plus de subir un dénuement matériel,

les pauvres sont aussi donc dépourvus de pouvoir ».

D'après le rapport sur le développement dans le

monde (2000-2001) : « Combattre la pauvreté », d'autres

aspects pour inclure le risque, la vulnérabilité, le manque

d'autonomie, le sentiment d'impuissance et d'insécurité et le

manque de respect de soi sont mis en évidence dans la définition

de la pauvreté. Dans ce contexte la pauvreté se manifeste sous

diverses formes à savoir9 :

+ Faiblesse de la consommation sur les plans quantitatifs et

qualitatifs (incapacité d'avoir trois repas par jours, d'avoir une

alimentation équilibrée ou d'atteindre le nombre de calories

requis).

+ Incapacité de s'habiller décemment.

+ Habitat précaire ou même sans habitat du

tout.

+ Difficultés d'accès aux besoins essentiels

+ Mauvaise insertion sociale (chômage, emploi marginal,

dépendance vis-à-vis des autres pour se nourrir,

mendicité, etc.).

Il est intéressant de constater que la prise en compte

des multiples dimensions de la pauvreté ainsi que le repérage de

nouvelles formes de pauvreté ont conduit à un enrichissement

progressif des thématiques liées à l'analyse de ce

phénomène économique et social.

2.1.1.2. Les différentes formes de

pauvreté

La pauvreté est généralement

considérée comme un phénomène

multidimensionnel. A cet effet, des études ont

été menées et fort est de constater que l'origine

pécuniaire ou monétaire est fortement évoquée. La

pauvreté pécuniaire ou l'insuffisance de revenu monétaire

entraîne des difficultés, pour se nourrir, s'habiller, se loger et

ce, plus ou moins intensément, selon que l'on a éventuellement

accès à des ressources naturelles valorisables. Elle est

estimée au moyen de seuils de pauvreté. Différentes

définitions de ces seuils existent ; les pays développés

utilisent généralement

9 Backiny Yetna Prosper, « Analyse de la pauvreté

», Banque mondiale, 17 septembre 1999, in

www.worldbank.org

13

des seuils relatifs, alors que la pauvreté dans les

pays en développement est estimée au moyen de seuils de

pauvreté absolus.

2.1.1.2.1. La pauvreté absolue

Elle est définie par l'incapacité de satisfaire

les besoins essentiels en nourriture, vêtements, logements et soins

(Morrisson Christian, 2003). A ce niveau, la pauvreté

absolue se réfère à un niveau de consommation minimale par

individu. Une personne est pauvre si elle n'arrive pas, à cause de la

faiblesse de ses ressources, à satisfaire ses besoins de base

(alimentaire et non alimentaire). Le seuil de pauvreté absolue ou la

dépense minimale par individu, est calculé par les services

statistiques de chaque pays et il augmente avec le PIB/hab.10. Ce

seuil de pauvreté, qui est la référence habituelle dans

les PVD détermine le revenu nécessaire à l'achat du panier

minimal de biens alimentaires, indispensables à la survie quotidienne

(qui correspond selon les normes du FAO à 2400 calories pour la

pauvreté et à 1800 calories pour l'extrême

pauvreté), auquel on ajoute le revenu utile à l'achat de biens

non alimentaires tels que (habillement, hygiène, eau, énergie,

transport, etc....). En fait, l'approche absolue à l'avantage de

permettre la comparaison dans le temps. Si l'objectif est la lutte contre la

pauvreté, il y a lieu d'utiliser cette démarche.

2.1.1.2.2. La pauvreté relative

Selon cette approche, le seuil est fixé par rapport

à la distribution des niveaux de vie de l'ensemble de la population,

avec comme référence le revenu médian (le revenu

médian est le revenu séparant la population en deux,

c'est-à-dire que la moitié de la

population a un revenu plus élevé, et l'autre

moitié un revenu inférieur). Ainsi on

parlera de

pauvreté relative pour des personnes qui sont moins bien lotis que la

majorité des autres membres de la même région.

Peter Townsend (1999), en critiquant la

mesure de la pauvreté sur des besoins indépendants de tout

contexte, propose une définition qui repose sur une approche relative de

la pauvreté, selon laquelle la pauvreté ne peut être

définie d'une façon absolue, indépendante du lieu et

l'époque mais dans un rapport avec la société toute

entière.

Au regard des analyses faites jusqu'ici, on serait

tenté de dire que ces deux

10 Il faut noter que la composition du panier de

biens alimentaires et les prix relatifs des biens changent avec le

PIB/hab. pour chaque pays.

14

approches sont complémentaires. A ce stade,

Morrison (2002) donne un exemple pour mieux appréhender les

deux définitions « Par exemple une personne qui ne peut pas acheter

une auto ou un téléviseur se trouve dans un pays riche

défavorisée et en pauvreté relative puisque d'autres

ménages possèdent des biens, mais elle n'est pas pauvre en terme

absolu parce que ces biens ne sont pas indispensables pour vivre ».

Au-delà de ces deux approches, certains auteurs vont

distinguer entre autres ce que l'on va appeler :

> La pauvreté objective ; >

La pauvreté subjective ; > La pauvreté transitoire et

> La pauvreté instantanée.

Au début du XXe siècle,

Benjamin Seebohm Rowntree effectue de nombreuses

enquêtes sur la pauvreté dans la Ville d'York (Angleterre) et

distingue ce qu'il appelle la pauvreté primaire

(absence de ressources suffisantes) de la pauvreté

secondaire ( niveau de ressources qui pourrait être suffisant

mais qui est compromis par une gestion déraisonnable ou des

dépenses inconsidérées).

Serges Paugam (1998) va plus loin et

distingue trois formes de pauvreté à savoir : La

pauvreté intégrée : elle renvoie davantage

à la question sociale de la pauvreté au sens traditionnel

qu'à celle de l'exclusion sociale. Ceux que l'on appelle les

«pauvres» sont, dans ce type de rapport social, nombreux et peu

distincts des autres couches de la population. Leur situation est si courante

que l'on en parle moins comme le problème d'un groupe social

spécifique que comme celui d'une région ou d'une localité

donnée qui a toujours été pauvre. La pauvreté de la

population est liée, dans les représentations collectives,

à la pauvreté de la région et de l'ensemble du

système social. Les pauvres ont ici un niveau de vie bas, mais ils

restent fortement insérés dans des réseaux sociaux

organisés autour de la famille et du quartier ou du village. Par

ailleurs, même s'ils peuvent être touchés par le

chômage, celui-ci ne saurait, en lui-même, leur conférer un

statut dévalorisé.

La pauvreté marginale : Contrairement

à la pauvreté intégrée, ce que l'on appelle les

«pauvres» ou les «exclus» forment seulement une petite

frange de la population. Ce sont en quelque sorte, dans la conscience

collective, les inadaptés de la civilisation moderne, ceux qui n'ont pas

pu suivre le rythme de la croissance et se conformer aux normes

15

imposées par le développement industriel.

Même résiduelle, leur situation dérange car elle souligne

les «ratés du système» et renforce les

«désillusions du progrès»11.

La pauvreté disqualifiante : Ce que

l'on appelle les «pauvres» ou les «exclus» sont de plus en

plus nombreux. Ils sont refoulés hors de la sphère productive et

deviennent dépendants des institutions d'action sociale, tout en

connaissant progressivement de plus en plus de difficultés. Il ne s'agit

pas, pour la plupart, d'un état de misère stabilisé, se

reproduisant d'année en année à l'identique, mais d'un

processus pouvant impliquer, au contraire, des variations soudaines dans

l'organisation de la vie quotidienne. Même s'il ne faut pas

généraliser, il est vrai que de plus en plus, des personnes sont

confrontées à des situations de précarité par

rapport à l'emploi susceptibles de se cumuler à plusieurs

handicaps: faiblesse du revenu, médiocrité des conditions de

logement et de santé, fragilité de la sociabilité

familiale et des réseaux sociaux d'aide privée, participation

incertaine à toute forme de vie sociale institutionnalisée.

2.1.1.3. Les seuils de pauvreté

Le seuil de pauvreté est un niveau de

revenus au-dessous duquel un ménage est considéré comme

pauvre. Ce seuil prend des valeurs radicalement différentes selon les

pays considérés : pays dits "développés" ou pays

dits "en développement". La notion de pauvreté monétaire

étant difficile à cerner avec précision, plusieurs

conventions sont utilisées pour déterminer le seuil de

pauvreté. On distingue en général un seuil de

pauvreté absolue(en fonction d'un panier de consommation

minimale) et un seuil de pauvreté relative(en

pourcentage du revenu médian ou moyen).

2.1.1.3.1. Seuil de pauvreté absolue

Par définition, cette approche considère que la

pauvreté est un concept absolu, c'est à dire que la

pauvreté d'un ménage ne dépend que de sa situation et non

pas de celle du reste de la société. Elle est associée

à certaines normes absolues sur les éléments dont les

ménages doivent disposer pour couvrir leurs besoins fondamentaux. Ainsi,

Coudouel Aline et al (2002)12 pensent que la ligne

de pauvreté absolue est souvent fondée sur

11 Raymond Aron, « Les désillusions du

progrès. Essai sur la dialectique de la modernité », Paris,

Calmann-Lévy. 1969. Cité par Serges Paugan, 2005.

12 Cités par SMAHI Ahmed, 2010

16

des estimations du coût des denrées alimentaires

de base, à savoir le coût d'un panier de produits nutritionnels

considéré comme un minimum pour assurer le maintien en bonne

santé d'une famille type.

2.1.1.3.2. Seuil de pauvreté relative

Elle est définie par rapport à la distribution

générale des revenus ou de la consommation d'un pays. Par

exemple, la ligne de pauvreté peut être fixée à 50 %

du revenu moyen de la consommation moyenne d'un pays.

2.1.1.4. Pauvreté et Inégalité

Les mesures de la pauvreté dépendent du niveau

moyen et de la distribution du revenu ou de la consommation dans un pays.

Fondées sur ces deux éléments, les mesures de la

pauvreté se focalisent dès lors sur la situation des individus ou

des ménages qui se situent au niveau inférieur de la

distribution. L'inégalité est un concept plus large que la

pauvreté en ce qu'elle est définie sur l'ensemble de la

population et non en dessous d'une certaine ligne de pauvreté.

Afin de mesurer l'inégalité, certains auteurs

optent pour des mesures d'usage courant qui sont entre autres : le coefficient

d'inégalité de Gini, l'indice de Theil, le ratio de dispersion

des déciles et la part de la consommation et du revenu des x% les plus

pauvres.

2.1.1.4.1. Le coefficient d'inégalité de

Gini

Il s'agit de la mesure de l'inégalité la plus

couramment utilisée. Le coefficient varie entre 0, qui traduit une

égalité complète, et 1, qui indique une

inégalité totale (une seule personne dispose du revenu et de la

consommation ; toutes les autres n'ont rien). Sur un plan graphique, le

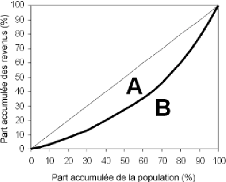

coefficient de Gini peut aisément être représenté

par la surface entre la courbe de Lorenz et la ligne d'égalité

(ligne de 45°). Dans la figure 1, la courbe de Lorenz représente la

part cumulative du revenu sur l'axe vertical par rapport à la

distribution de la population sur l'axe horizontal. Dans cet exemple, 40% de la

population obtiennent 20% du revenu. Le coefficient de Gini correspond à

la surface A divisée par la somme des surfaces A et B. Si le revenu est

distribué de manière équitable, la courbe de Lorenz et la

ligne d'égalité absolue coïncident, et le coefficient de

Gini est égal à 0. En revanche, si l'un des individus

reçoit tout le revenu, la courbe de Lorenz passerait par les points (0,

0), (100, 0), et (100, 100), et les surfaces A et B seraient similaires, ce qui

aboutirait à une valeur 1

17

pour le coefficient de Gini.

Figure 1: Courbe de Lorenz de la distribution du

revenu

Source : Sen (1976).

2.1.1.4.2. L'indice de Theil (Theil's entropy measures)

Bien que moins couramment utilisé que le coefficient de

Gini, l'indice d'inégalité de Theil présente l'avantage de

pouvoir s'additionner pour différents sous-groupes ou régions du

pays. Cependant, il ne bénéficie pas d'une représentation

graphique claire ni de l'interprétation attrayante du coefficient de

Gini. L'indice de Theil appartient à une famille de mesures plus

étendue, connue sous le nom de classe d'entropie

générale.

2.1.1.4.3. Le ratio de dispersion des déciles

Le ratio de dispersion des déciles est aussi

utilisé dans certaines occasions. Il correspond au ratio de la

consommation ou du revenu moyen des 10% les plus riches de la population

divisé par celui des 10% les plus pauvres. Ce ratio peut aussi

être calculé pour d'autres percentiles (par exemple, en divisant

la consommation moyenne des 5% les plus riches (95ème percentile) par

celle des 5% les plus pauvres (5ème percentile)). Ce ratio est

aisément interprétable comme l'expression du revenu des plus

riches en multiples du revenu des plus pauvres.

2.1.1.4.4. Part de la consommation et du revenu des x% les

plus pauvres

Un des inconvénients partagés par les

coefficients de Gini et les indices de Theil est le fait qu'ils varient en

même temps que la distribution, que le changement se

18

produise en haut, en bas ou au milieu de celle-ci (tout

transfert de revenu entre deux individus exerce un effet sur les indices, qu'il

ait lieu parmi les riches ou les pauvres ou entre riches et pauvres). Si une

société est surtout concernée par la part de revenu des

individus situés au bas de l'échelle sociale, un meilleur

indicateur peut être une mesure directe telle que la part de revenu qui

parvient aux 10 à 20% les plus pauvres.

2.1.1.5. Pauvreté et

Vulnérabilité

La vulnérabilité est

définie ici comme la probabilité ou le risque existant

actuellement de se trouver en situation de pauvreté ou de s'y enfoncer

plus avant à l'avenir (Aline Coudouel et al, 2002). Il

s'agit d'un aspect important du bien-être, car le risque de grands

changements dans les revenus peut contraindre les ménages à

réduire leurs investissements en actifs productifs (lorsque les

ménages doivent détenir des réserves de liquidités)

et en capital humain. Un risque élevé peut aussi forcer les

ménages à diversifier leurs sources de revenu,

éventuellement au prix d'un rendement inférieur. La

vulnérabilité peut influencer le comportement des ménages

et ses stratégies d'adaptation; elle constitue dès lors un

élément important à prendre en compte dans les politiques

de réduction de la pauvreté. Ainsi, la prise en compte de la

vulnérabilité revêt une importance majeure dans l'analyse

de la pauvreté et de ses dynamiques (A. Abdallah et K.

Amouzouvi, 2007). Généralement comprise comme la

probabilité de voir son niveau de bien-être se dégrader

à la suite d'un choc, la vulnérabilité rend compte des

pressions extérieures auxquelles les personnes sont soumises. Cependant

ces dernières ne sont pas toujours complètement démunies

de toute capacité de réaction.

2.1.1.6. Mesures de la pauvreté

La mesure de la pauvreté est en soi une fonction

statistique. Elle compare l'indicateur de bien-être du ménage et

la ligne de pauvreté, et traduit le résultat en un seul nombre

pour toute la population, ou pour un sous-groupe déterminé. Il

existe de nombreuses mesures alternatives, mais les trois mesures

décrites sont les plus couramment utilisées et s'appliquent

à toute catégorisation et plus particulièrement, à

la pauvreté relative et la pauvreté absolue.

19

2.1.1.6.1. Incidence de la pauvreté (indice en

nombre d'habitants)

Il s'agit de la part de la population dont le revenu ou la

consommation se situe en dessous de la ligne de pauvreté,

c'est-à-dire la part de la population qui ne peut pas se permettre

d'acheter le panier de produits correspondant au minimum vital. De même,

dans le cas des indicateurs non monétaires, l'incidence de la

pauvreté mesure la part de la population qui n'atteint pas le seuil

défini (par exemple, le pourcentage de la population ayant

bénéficié de moins de trois ans d'éducation).

2.1.1.6.2. Profondeur de la pauvreté (écart

de pauvreté)

Cette mesure indique la distance à laquelle les

ménages se trouvent par rapport à la ligne de pauvreté.

Elle enregistre le déficit collectif moyen de revenu ou de consommation

par rapport à la ligne de pauvreté pour l'ensemble de la

population. La profondeur de la pauvreté est obtenue en faisant la somme

de tous les déficits des individus en situation de pauvreté (en

supposant un déficit de zéro pour les non pauvres) et en divisant

le résultat par le total de la population. Cette mesure peut

également être utilisée pour les indicateurs non

monétaires, pour autant que la mesure de la distance soit significative.

Ainsi, l'écart de pauvreté en éducation pourrait

correspondre au nombre d'années d'éducation requises pour

atteindre un certain seuil.

2.1.1.6.3. Sévérité de la

pauvreté (écart de pauvreté au carré)

Cette mesure tient compte non seulement de la distance

séparant les pauvres de la ligne de pauvreté (l'écart de

pauvreté), mais aussi de l'inégalité entre les pauvres.

Elle attribue une pondération plus importante aux ménages

situés à plus grande distance de la ligne de pauvreté. En

ce qui concerne la mesure de l'écart de pauvreté, les indicateurs

non monétaires sont soumis à certaines limites.

2.1.2. Le concept de Microfinance

La microfinance, initialement conçue comme une forme de

solidarité entre les pauvres exclus du système bancaire, s'est

développée pour devenir une part importante dans le financement

du développement. Certainement, beaucoup d'auteurs dont parmi eux les

théoriciens, les praticiens, les divers réseaux internationaux,

organisations internationales et aussi non gouvernementales, associations, qui

oeuvrent sur les questions de la microfinance, ont donné leurs appuis

théoriques et pratiques sur le

20

fonctionnement de cette pratique d'intermédiation

financière.

2.1.2.1. Origine de la microfinance

Le crédit coopératif et populaire fait son

apparition au milieu du 19ème siècle en Europe

occidentale puis en Amérique du Nord avant de se répandre avec

une force inégale et sous des formes diverses dans presque tous les pays

du monde. Les premières caisses rurales sont créées dans

les campagnes allemandes à l'initiative de Friedrich Wilhem

Raiffeisen, Maire d'une petite commune du Sud de l'Allemagne. Le but

est de faire jouer « la garantie collective » pour faciliter

l'obtention des crédits auprès des banques à leurs membres

comme cela se pratique encore dans les sociétés de caution

mutuelle. En même temps, deux contemporains de Raiffeisen,

l'allemand Herman Schulze et l'italien Luigi

Luzzatti créent en zone urbaine des établissements de

crédit populaire pour fournir du crédit aux artisans et aux

petits commerçants urbains. Le mouvement s'est peu à peu

étendu aux pays voisins de l'Allemagne. L'Amérique est atteinte

en 1900 lorsqu'Alphonse Desjardins crée au

Québec les premières coopératives de crédit. Du

Québec, le mouvement va rapidement se propager dans les provinces

anglophones du Canada et atteindre les Etats-Unis en 1909 sous le nom d'Unions

de Crédit (Crédit Unions).

C'est au Professeur Muhammad

Yunus13 que nous devons l'acceptation actuelle de la

microfinance qui tient d'outil de développement ou tout au moins

d'intégration économique et sociale des couches

défavorisées. A la faveur des travaux pratiques avec ses

étudiants sur les théories de l'investissement, ce brillant

économiste bangladais découvre l'extrême indigence

financière de ses concitoyens fabricants de tabourets en bambou, n'ont

aucun moyen de constituer des stocks de matières premières. Leurs

besoins en crédit est pourtant infime : 27 dollars en tout pour 42

paysans qui ne peuvent avoir accès aux banques. Leur ayant

prêté cette somme de sa poche, il peut découvrir combien

leur activité gagne en plus-value tout en générant de

nouveaux emplois lorsqu'ils peuvent acheter d'avance la matière

première, échappant ainsi aux fluctuations importantes des prix.

Il va formaliser cette expérience en créant en 1976 la

Grameen Bank qui propose des prêts aux populations

pauvres du Bangladesh et dont le succès va inspirer de nombreuses autres

expériences à travers le monde.

13 Muhammad Yunus, op cité

21

2.1.2.2. Définitions et émergence de la

microfinance

2.1.2.2.1. Définitions de la

microfinance

Mot composé, constitué de deux termes

clés, la microfinance pourrait être entendue dans l'esprit du

dictionnaire Le Petit Robert selon le sens de chacune de ses composantes. Tout

d'abord, Micro dérivé du mot grec Mikros qui signifie petit

(c'est un préfixe qui indique la division par un million de

l'unité dont il précède le nom), et Finance qui signifie

ressources pécuniaires. On pourrait donc sans doute de se tromper dire

que la microfinance n'est rien d'autre que le financement par de très

petites sommes d'argent.

Pour cela, le concept de microfinance est un terme nouveau

dans la littérature économique destinée aux pays en

développement. D'après l'OCDE, « la

microfinance vise l'accès au financement de petits projets,

portés par des personnes marginalisées qui aspirent à

créer leur propre emploi, souvent par défaut d'autres

perspectives professionnelles et parce que l'accès aux sources

traditionnelles leur est refusé ».

Le CGAP14 définit la

microfinance à son tour comme « la fourniture d'un ensemble de

produits financiers à tous ceux qui sont exclus du système

financier classique ou formel ».

Le bureau international du travail BIT (2005)

précise que « la microfinance est un moyen d'action, pas

une panacée. Son impact est optimal lorsqu'elle est associée

à d'autres interventions telle que les politiques monétaires,

budgétaires et du travail, le développement du marché,

l'amélioration de l'infrastructure institutionnelle et la mise en valeur

des ressources humaines ».

Les Nations Unies (2006), à travers la

vision des secteurs financiers accessibles à tous, affirment que :

« l'accès à un système financier qui fonctionne bien

peut émanciper des personnes, en particulier des pauvres, sur le plan

économique et social, leur permettant ainsi de mieux s'intégrer

à l'économie de leur pays, de contribuer à son

développement et de se prémunir contre les chocs

économiques ».

14 Consultative Group to Assist the Poor (CGAP) est un

consortium crée en 1995, dont le siège est à la banque

mondiale, et qui réunit de nombreux bailleurs de fonds (33 organismes de

développement publiques et privé en 2005 ayant pour objectif

prioritaire l'extension de la microfinance à travers le monde. (

www.cgap.org)

22

Servet (2006) retient trois critères

principaux de définition de la microfinance contemporaine « Le

faible montant des opérations, la proximité non seulement

spatiale mais aussi mentale et sociale entre l'organisation et sa population

cible, et la pauvreté supposée des clients ou des membres ou

l'exclusion qu'ils ou elles subissent ».

Pour Lelart (2005), la microfinance est

définie comme étant « un petit crédit, d'un montant

peu élevé, sensiblement inférieur au crédit qu'une

entreprise ou un ménage peut solliciter d'une banque. Ce crédit

est demandé par des personnes qui disposent d'un revenu relativement

bas. Il est souvent demandé pour développer une activité

génératrice de revenus, qu'il s'agisse d'une ancienne

activité que l'on voudrait étendre ou d'une nouvelle que l'on

voudrait créer ».

Barboza et Bareto (2006), écrivent que

« le microcrédit est une alternative financière, pour les

gens de la plus faible tranche de distribution du revenu, qui permet de

promouvoir le développement économique en rompant le cercle de la

pauvreté à travers l'accès au crédit et en

stimulant l'entreprenariat ».

Pour diversifier les définitions, Soulama

(2005), donne à la microfinance une définition: de

nature quantitative cherchant à caractériser la microfinance par

la taille des transactions ; de nature plus institutionnelle qui voit dans la

microfinance des modalités d'économie d'échange ; au sens

large qui pousse la microfinance au delà des frontières stricte

de la finance ; et enfin une définition normative qui conçoit les

IMF comme des alternatives aux échecs de marché dans le domaine

spécifique du financement des petites et micro activités

productives.

En définitive, on remarque que la microfinance loin

d'être un instrument financier, est un moteur de financement des

activités des plus pauvres, exclus du système financier

traditionnel ou formel.

2.1.2.2.2. Emergence de la microfinance

Les formes de financements semi formels sont nées

à la suite des échecs

de nombreuses institutions publiques de crédit

subventionnées des pays en

développement dans leurs politiques

intervenues pour pallier aux imperfections du marché, et aussi dans une

tentative d'évincer les formes de financements informels. On peut alors

aborder les institutions financières semi formelles en quatre points

(De Briey, 2005) :

23

+ Ce sont des coopératives et mutuelles

d'épargne et de crédit, crées à partir d'un

modèle qui date plus d'un siècle en Europe et au Canada pour

lutter contre l'usure et proposer aux paysans des crédits à des

taux bon marché.

+ Ce sont les caisses villageoises, dont les premières

caisses d'épargne se sont développées au Québec

sous le nom de caisses des Jardins, (1854-1920) ou « banques

villageoises» pour certains afin de désigner des dispositifs locaux

assez similaires.

+ Ce sont les expériences de crédits directs

gérés par des ONG locales, et financés par des

organisations étrangères. Ces institutions se sont

inspirées des pratiques de la finance informelle dans le but de

réduire les problèmes de risque. La méthodologie des

groupes de caution solidaire est l'exemple appliqué par les tontines

dans les pays en développement.

+ Ce sont enfin les projets à volet crédit

puisque des mesures d'accompagnement justifient l'octroi de crédit pour

les micros entrepreneurs, tels que les domaines de la formation, de la gestion

etc....

Selon Servet (2006), il est possible de

distinguer trois décennies d'expansion de la microfinance :

+ La première (1975-1985) est celle de

l'émergence des organisations modernes de microfinance telle que Grameen

Bank.

+ La deuxième décennie (1985-1995) est celle

où un grand nombre des institutions les plus connues ont vu le jour (BRI

en Indonésie et Bancosol en Bolivie) et ayant établi des liens

avec les banques commerciales tout en atteignant une taille considérable

de clients.

+ La troisième décennie (1995-2005)15

se caractérise par l'intégration de la microfinance dans les

programmes de développement économique par la

prolifération des modèles, avec une forte tension et entre

l'objectif de lutte contre la pauvreté et celui de la viabilité

financière des organisations.

Le 18 novembre 2004, et à travers son discours, l'ex

Secrétaire Général des Nations Unies Kofi Annan

à expliqué que : « L'accès durable au

microcrédit contribue à atténuer la pauvreté, en

générant des revenus, en créant des emplois, en donnant la

possibilité aux enfants d'aller à l'école, en permettant

aux familles d'obtenir

15 L'année 2005 a été reconnue comme

année internationale du microcrédit

24

des soins médicaux et en donnant aux populations de

faire les choix qui répondent le mieux à leurs besoins ».

2.2. Revue de la littérature

Cette section vise à présenter une revue de la

littérature ; tant sur des travaux théoriques que sur des travaux

empiriques, et qui va nous permettre de mieux comprendre notre analyse.

2.2.1. Revue des travaux théoriques

Nous allons présenter d'une part les théories en

rapport avec la microfinance, et d'autre part les théories avec la

pauvreté.

2.2.1.1. Les fondements théoriques liés

à la microfinance

Les systèmes financiers des pays en

développement sont très spécifiques. Dès le

début des années soixante dix, Mackinnon (1973)

et Shaw (1973)16 insistent sur la

contribution essentielle du secteur financier au développement

économique. L'idée de base adoptée est qu'une

libéralisation du secteur financier contrecarrait une politique de

répression financière.

2.2.1.1.1. La théorie de la répression

financière

La théorie de la répression financière

propose une première approche de l'efficacité des IMF

comparées aux institutions financières classiques. Elle explique

pour cela la notion de l'efficacité productive ; la persistance du

rationnement de crédit en microfinance ; et les préalables

macroéconomiques : institutionnalisation impliquant

règlementation et supervision.

La répression financière est définie par

« la distribution du crédit à travers un

système bancaire étatisé conduit à une allocation

de ressources non effectuées sur des critères purement

économiques (comparaison du taux d'intérêt débiteur

et de la rentabilité des projets) ».

Le concept de la répression financière introduit

dans les écrits de Mackinnon et Shaw et prolongé

par Fry (1982)17, fait référence

à une économie dont le fonctionnement du système financier

est profondément réprimé par une politique des pouvoirs

publics par

:

16 Cité par Fréderic Mishkin et

al (2010), « Monnaie, Banque et Marchés financiers »,

9e édition, Nouveaux Horizons-ARS, Paris.

17 Cité par F. Mishkin et al (2010), op

cite.

25

+ Le plafonnement des taux d'intérêt.

+ Les crédits dirigés par des règles

préétablies + Les taux élevés des réserves

obligatoires.

Plus largement, le régime de la répression

financière se caractérise par les points suivants :

+ La faiblesse des ressources collectées par le

système financier dû en grande partie aux faibles taux

d'intérêt, et avec quasi absence du marché financier.

+ L'allocation non optimale des ressources, notamment la

politique de crédit en raison des niveaux élevés des

réserves obligatoires imposées.

+ L'inefficacité des systèmes

d'intermédiation financière caractérisés par la

faiblesse de la concurrence entre ses composantes.

Selon Servet (2006), pour que les

hypothèses de la répression financière soient

validées, trois conditions sont nécessaires :

+ Il faudrait qu'il ait une forte étanchéité

entre organisations formelles et informelles.

+ Il faudrait que le taux de participation des

différentes catégories de la population aux pratiques informelles

soit inversement proportionnel à leur capacité d'accès aux

institutions formelles.

+ Il faudrait enfin que les pays dont les systèmes

financiers formels sont fortement réglementés connaissent un

degré de développement des pratiques financières

informelles plus élevé que les pays aux institutions moins

réglementées.

En fait, la répression financière aboutit à

un dualisme financier dans les

PED, pratiquant le principe du rationnement de crédit

entre le secteur financier

officiel et un marché informel qui

regroupe toutes les transactions financières (emprunts et

dépôts) qui ne sont pas réglementées.

2.2.1.1.2. La théorie des coûts de

transaction

La théorie des coûts de transaction enrichit

l'analyse de l'efficacité et aborde des notions telles que les

économies d'échelle, les effets de synergie entre deux ou

plusieurs institutions.

Le concept de coût de transaction apparait pour la

première fois en 1937 dans

26

l'article de Ronald Coase, « The Nature

of the Firm ». C'est cependant Oliver Williamson (Prix

Nobel 2009) qui est considéré comme le fondateur de ce courant

théorique18. La théorie des coûts de transaction

postule que les agents ne sont dotés que d'une rationalité

limitée (concept que l'on doit à Herbert Simon)

tout en se comportant de manière opportuniste. Le point de départ

de Williamson et de la théorie des coûts de

transaction est de postuler que toute transaction économique engendre

des coûts préalables à leur réalisation :

coûts liés à la recherche d'informations, aux

défaillances du marché , à la prévention de

l'opportunisme des autres agents etc. Ainsi, certaines transactions se

déroulant sur le marché peuvent engendrer des coûts de

transaction très importants. Dès lors, les agents

économiques peuvent être amenés à rechercher des

arrangements institutionnels alternatifs permettant de minimiser ces

coûts.

Les coûts de transaction, c'est-à-dire le temps

et l'argent dépensés pour réaliser les transactions

financières, sont un problème majeur pour les gens qui ont de

l'argent à prêter. Même si quelqu'un qui connait un

entrepreneur qui veut lancer une entreprise, et souhaite lui prêter de

l'argent, doit pour se protéger contre toute éventualité

payer un juriste pour rédiger le contrat de prêt et

préciser les conditions de paiements des intérêts et du

remboursement. Si le montant de prêt est peu élevé, le

paiement de ce spécialiste risque de lui coûter plus cher que tous

les intérêts qu'il ne pourra jamais obtenir, de sorte que le

prêt peut ne pas être réalisé.

2.2.1.1.3. La théorie d'agence ou théorie

principal-agent

La relation d'agence peut être définie comme une

relation au cours de laquelle une ou plusieurs personnes (le principal)

engagent une ou plusieurs autres personnes (les agents) pour exécuter en

leur nom une tâche qui implique la délégation d'un certain

pouvoir de décision de ces derniers (Jensen et Meckling,

1976)19. Partant de cette définition, on retient que

toute relation d'agence donne parfois lieu à une asymétrie de

l'information entre les individus à travers soit le risque moral ; soit

la sélection adverse.

L'asymétrie de l'information peut être à

l'origine de comportements conduisant à des rigidités des

quantités et des prix, au déséquilibre, voire à la

disparition du marché (G. Akerloff, 1970)20.

On suppose qu'un des agents, le prêteur ou l'emprunteur, dispose d'une

information privée qui n'est pas totalement transmise aux prix des

actifs sur le marché et

18 D'après l'encyclopédie libre

Wikipédia, lu le 08 Août 2013

19 Cité par Smahi Ahmed, 2010

20 G.Akerloff, 1970, cité par L. Nembot

Deffo (2012) ; Cours d' Intermédiation bancaire, niveau 5,

banque-monnaie-finance, Université de Dschang.

27

qu'il peut exploiter aux dépens de l'autre.

+ Le risque moral ou aléa

moral qui peut être défini de deux manières

à savoir : le risque moral ex ante qui regroupe toutes les

actions de l'emprunteur qui ne peuvent pas être observables par le

prêteur une fois le prêt obtenu, mais avant que le rendement soit

réalisé, et le risque moral ex post qui regroupe toutes

les actions de l'emprunteur une fois le rendement du prêt obtenu.

+ La sélection adverse ou

anti-sélection qui se présente dans la situation

où des emprunteurs détiennent des renseignements qui leur

permettent d'obtenir des prêts qui leur sont favorables et qui

défavorisent la banque ou l'IMF.

2.2.1.1.3. Les débats entre deux approches en