5.1. Statistiques descriptives

5.1.1. Caractéristiques des

bénéficiaires enquêtés > Lieu de résidence

:

La répartition des bénéficiaires selon le

lieu de résidence nous a permis de constater que dans notre

échantillon de 55 bénéficiaires, 38 sont en zone rurale

(soit 69,09%) et 17 seulement sont en zone urbaine (soit 30,91%). Cette

répartition confirme bien la règle selon laquelle les

MC2 se trouvent en grande partie dans les zones rurales où

l'on trouve véritablement des personnes pauvres.

Figure 5: Répartition des

bénéficiaires selon le lieu de résidence

> Genre :

L'analyse de la figure 6 nous permet de constater que la

participation des femmes se situe seulement à 32,73%, contre celle des

hommes qui se situe à 67,27%. Cela nous permet de comprendre que les

femmes sont encore très réticentes en ce qui concerne les

services financiers. Pour cette raison, les EMF et plus

précisément les MC2 doivent développer des

services financiers donnant plus de visibilité aux femmes afin

d'atteindre les objectifs qu'elles se sont assignés, qui est d'atteindre

les couches les plus vulnérables à savoir les femmes et les plus

jeunes.

67

Figure 6: Répartition des

bénéficiaires selon le genre

> Age :

Tableau 8: répartition des

bénéficiaires par âge

|

Nombre

d'enquêtés

|

Age

minimal

|

Age

maximal

|

Moyenne

|

Ecart-type

|

Coef de

variation

|

|

Statistiques 55 30

|

66

|

45,11

|

8,073

|

17,89%

|

De ce tableau, il ressort que l'âge moyen des

bénéficiaires enquêtés est de 45,11 ans. On constate

ainsi que les jeunes ne sont pas trop représentés dans cet

échantillon. Ceci serait peut être du au fait qu'ils ne sont pas

assez informés des services qui leurs sont offerts, compte tenu du fait

que les établissements financiers ont toujours été

perçu comme des services réservés à une certaine

catégorie de personnes appartenant à une certaine classe sociale.

Le coefficient de variation, établi à 17,89% est sensiblement

faible. Cela nous permet de soupçonner une certaine

homogénéité de la distribution, c'est-à-dire une

distribution dans laquelle les âges sont plus proches de l'âge

moyen.

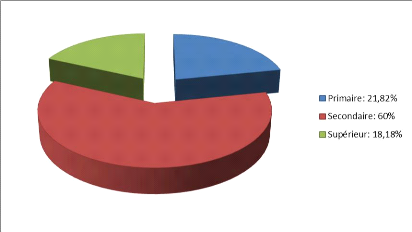

> Niveau d'instruction :

La lecture de la figure 7 ci-dessous nous permet de constater

que les bénéficiaires de notre échantillon ont en

majorité un niveau d'instruction secondaire que ce soit du premier ou du

second cycle, soit 60%. Ensuite viennent les niveaux primaire (21,82%) et

supérieur (18,18%).

68

Figure 7 : Répartition selon le niveau

d'instruction

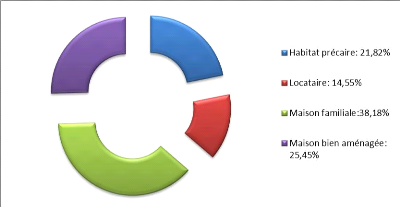

> Type de logement :

On constate à travers la figure ci-dessous que la

majoritaire des bénéficiaires de notre échantillon sont

logés dans une maison familiale (soit 38,18% de la population

étudiée). Les locataires à ce niveau sont peu nombreux, et

cela témoigne bien le fait que la plupart des

bénéficiaires se trouve en zone rurale où les gens sont

soit propriétaires, soit habitent dans des concessions familiales.

Figure 8 : Répartition selon le type de

logement.

69

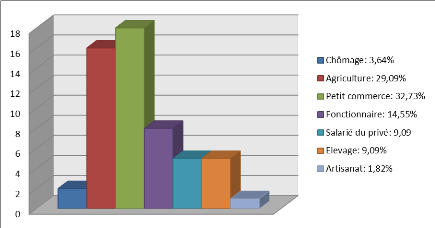

> Activité du bénéficiaire au

moment de la demande du microcrédit :

La figure 9 ci-dessous nous fait remarquer qu'au moment de la

demande du microcrédit, la plupart des populations de notre

échantillon s'organise autour du petit commerce et de l'agriculture avec

des proportions de 32,73% et 29,09% respectivement. Les chômeurs sont peu

nombreux et représentent seulement 3,64%. Nous pourrons expliquer cela

par le fait que ces derniers n'ont peut être pas de garantie ou manquent

même parfois d'apport personnel, d'où leur réticence envers

les microcrédits.

Figure 9 : Répartition selon

l'activité du bénéficiaire

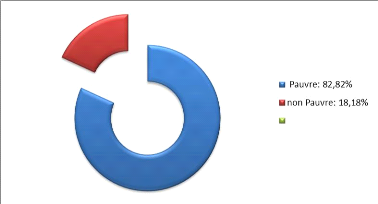

> Niveau de pauvreté des

bénéficiaires :

D'après les résultats des enquêtes, il

ressort de la figure 10 ci-dessous que les populations dont le revenu moyen par

personne est inférieur au seuil de pauvreté sont

évaluées à 45, soit 81,82% de l'échantillon, contre

18,18% seulement représentant celles dont ce revenu est supérieur

au seuil de 22 454FCFA/mois.

70

Figure 10: Répartition selon le niveau de

pauvreté

> Niveau d'instruction et genre

Tableau 9: Relation entre genre et niveau

d'instruction

|

Primaire

|

Secondaire

|

Supérieur

|

Total

|

|

Homme

|

7

|

21

|

9

|

37

|

|

Femme

|

5

|

12

|

1

|

18

55

|

|

Total

|

12

|

33

|

10

|

L'analyse du tableau 9 nous fait remarquer que des 32,73% que

la population féminine de notre échantillon, 5,56% seulement ont

un niveau supérieur, contre 66,67% et 27,77% pour les niveaux primaire

et secondaire respectivement. On peut également noter que la

majorité de ces femmes enquêtées ont arrêté

leurs études avant la classe de seconde. Au regard de l'âge moyen

qui est de 45 ans, on peut affirmer sans risque de se tromper qu'à une

certaine époque, l'école n'était pas trop la chose des

femmes, elles étaient juste « femme au foyer » et

participaient très peu à la prise de certaines

décisions.

> Niveau de revenu mensuel :

Tableau 10: Niveau de revenu mensuel du

répondeur

|

Nombre d'enquêtés

|

Revenu minimal

|

Revenu maximal

|

Revenu moyen

|

Ecart-type

|

Coef de

variation

|

|

statistiques 55 18 000

|

350 000

|

100 072,73

|

86 398,409

|

86,34%

|

En observant le tableau ci-dessus, et vu le revenu moyen

évalué à près de 100 073FCFA, d'aucuns pourront

être tentés à dire qu'il n'est pas aussi faible que

ça pour la

71

population étudiée, et ceci compte tenu d'une

appartenance dominante à la zone rurale. Mais en allant plus loin

analyser le coefficient de variation, établi à plus de 86%, on

constate dès lors qu'il est trop élevé et dénote

dans ce sens une forte dispersion de la distribution. Ceci se traduit par le

fait qu'il existe pour cet échantillon des individus avec des revenus

très élevés et d'autres avec des revenus très

faibles ; d'où des revenus très éloignés du revenu

moyen.

> Niveau de pauvreté et niveau d'instruction

:

Tableau 11: Relation entre niveau d'instruction

et niveau de pauvreté

|

Très pauvre

|

Pauvre

|

Moyen

|

Total

|

|

Primaire

|

11

|

0

|

1

|

12

|

|

Secondaire

|

17

|

9

|

7

|

33

|

|

Supérieur

|

0

|

4

|

6

|

10

55

|

|

Total

|

28

|

13

|

14

|

Le tableau 11 nous montre que des 18,18% des individus ayant

un niveau d'étude supérieur, 60% ont un niveau de vie moyen et

40% sont pauvres. Il n'existe donc pas d'individus très pauvres pour ce

niveau d'étude, et ceci nous amène à dire qu'il existe une

relation positive entre le niveau d'instruction et le niveau de

pauvreté. De même, on remarque que des 12 individus du niveau

primaire, 91,67% sont très pauvres, contre 8,33% seulement pour

autre.

|