LICENCE FONDAMENTALE EN SCIENCES ECONOMIQUES ET DE

GESTION

OPTION : GESTION

L'apport de l'Audit interne dans le secteur

public

Réalisé par :

Encadre par:

Youssef BENSELLAM Dr.

Mostapha LEKHAL

Mohamed BEN HAMOU

Année 2015/2016

Université Mohammed 1er

Faculté des sciences, Juridiques, Economiques et

sociales

Oujda

LICENCE FONDAMENTALE EN SCIENCES ECONOMIQUES ET DE

GESTION

OPTION : GESTION

L'apport de l'Audit interne dans le secteur

public

Réalisé par :

Encadre par:

Youssef BENSELLAM Dr.

Mostapha LEKHAL

Mohamed BEN HAMOU

Année 2015/2016

Remerciements

Nous tenons à remercier Monsieur MOSTAPHA Lekhal,

professeur et encadreur de notre projet, pour son aide et ses conseils qu'ile

n'a cessé de prodiguer tout au long de notre travail.

Que toutes les personnes qui nous ont aidés de

prés ou de loin, trouvent ici nos sincères remerciements.

Sommaire

Introduction générale

.......................................................................................................................8

CHAPITRE 1 : Approches

théoriques sur l'audit et l'audit interne

............................................10

Section 1: Présentation de

l'audit............................................................................................12

Section 2: l'Audit

interne...........................................................................................................17

CHAPITRE 2 : Le secteur public et

l'audit

interne........................................................................23

Section 1 : les spécificités

du secteur

public...........................................................................25

Section 2 : Les raisons de la mise en

ouvre de l'audit interne dans le secteur public.

.......30

CHAPITRE 3 : L'apport de l'audit

interne dans le secteur public

.............................................36

Section 1 : la contribution de

l'audit interne à la bonne gouvernance du secteur public

38

Section 2 : étude de

cas : CDG .............44

Conclusion générale

.....................................................................................................................53

Liste des abréviations

A.A.A : L'Association Américaine de

Comptabilité

AGO : Assemblé General ordinaire.

AMACI : l'association marocaine des auditeurs et

contrôleurs internes.

IFACI : institut français des auditeurs et

contrôleurs internes.

IIA : Institute of Internal Auditors.

INSEE : Institut national de la statistique et des

études économiques.

ISO : Organisation International de normalisation.

CDG : Caisse de Dépôt et de Gestion.

OCP : Office Chérifien de Phosphates.

ONE : Office National de l'Électricité.

SM : Sa Majesté.

Liste des figures

Figure 1 : la

performance...................................................................................................................33

Figure 2 : évolution de la

CDG...........................................................................................................46

Figure 3 : principaux indicateurs

financiers de la

CDG..................................................................47

Figure 4 : la structure

décentralisée

................................................................................................48

Figure 5 : organigramme de la

CDG.................................................................................................49

Figure 6 : commission de surveillance de

la

CDG...........................................................................52

Liste des tableaux

Tableau 1 : la comparaison entre l'audit

interne et externe........................................................19

Tableau 2 : la comparaison entre l'audit

interne et le contrôle de gestion ..............................20

Tableau 3 : la comparaison entre l'audit

interne et l'inspection.................................................20

Tableau 4 : l'audit interne entre l'hier

et

l'aujourd'hui.................................................................21

Tableau 5 : quelques types d'audit

réalisés par la direction d'audit dans la

CDG.....................50

Introduction

générale

"l'audit interne, c'est comme l'odeur du

gaz : c'est rarement agréable mais cela peut parfois éviter

l'explosion." JACQUES-Renard.

"comment se fait-il que des enseignants du secteur

public aient le temps d'aller faire du soutien individualisé payant et

ils n'ont pas le temps de faire du soutien individualisé gratuit dans

les établissements scolaires." SEGOLENE Royal .

De plus en plus en entend parler au cours des discussions et

ailleurs de l'audit interne en tant que réalité ou en tant que

nécessité au sein du secteur public. Pour mieux voir, nous essaye

à travers ce travail de répondre à cette question qui sera

nos problématiques majeures.

Donc l'objectif de ce travail est de tenter se réponde

aux questions suivantes :

Ø Qu'est-ce-que l'audit et l'audit interne ?

Ø Qu'est-ce-que le secteur public ?

Ø Qu'ils sont les raisons de la mise en place de

l'audit interne dans le secteur public ?

Ø Qu'est-ce-que la gouvernance ?

Ø Qu'il apporte de l'audit interne dans le secteur

public ?

Ø CDG et l'audit interne : qu'il

utilité ?

Pour répondre à ses questions nous avons

basé sur des livres, PDF, articles en ligne, dictionnaires en ligne,

blogs ...etc.

La déclinaison de ce travail sera fait de la manier

suivante : ont le subdiviser en trois chapitres et chaque chapitre aussi

subdivisé en deux sections.

Le premier chapitre sera réservé pour faire

éclairer la notion d'audit et ceci dans la première section, la

deuxième section traitera la notion d'audit interne.

Dans le deuxième chapitre on va attaquer la

deuxième composant de notre thème qui est le secteur public tout

ont présentons ses spécificités et ceci dans la

première section, avant de passer a la deuxième section via

duquel on va répondre a l'une des questions principales de notre

recherche qui est quel sont les raisons qui pousse les responsable d'Etat

à intégrer l'audit interne dans le secteur public.

Le troisième et le dernier chapitre sera

consacré a répondre a la question primordiale de ce recherche qui

est l'apport de l'audit interne dans le secteur public, nous on va

s'intéresser a un seul apporte qu'est la bonne gouvernance a travers la

pratique de l'audit interne. Terminons par la deuxième section dans

laquelle on va traiter le cas de la CDG qui va concrétiser la

réponse de la question de recherche.

CHAPITRE 1 : Approches

théoriques sur l'audit et l'audit interne

INTRODUCTION DU CHAPITRE :

Aujourd'hui, l'audit interne occupe une place importante au

sein du secteur public. La mondialisation de l'économie impose

l'introduction de l'audit comme fonction stratégique attaché

à la direction général.

En effet, l'environnement devient de plus en plus intangible,

pousse en permanence le secteur public à adopter et développer la

fonction d'audit interne qui devient la fonction essentiel d'aide à la

pondre des décisions et ce situe au coeur du management.

Ce chapitre a pour objectif d'étudier la fonction

d'audit en général et l'audit interne en particulier qui un

mécanisme important dans l'amélioration de la bonne gouvernance

du secteur public. Nous essayons d'abord à présenter des

généralités sur l'audit, a travers ses définitions

ses typologies. Puis dans la deuxième section nous le consacrerons en

particulier a l'audit interne, en étudiant ses définitions, ses

caractéristiques, ses fonction proches savoir l'audit externe, le

contrôle de gestion et l'inspection. Enfin on va terminer par une

comparaison d'audit interne entre l'hier et l'aujourd'hui.

Section 1 :

présentation de l'audit

En effet, pour les Anglo-Saxons, auditer c'est

vérifier, privilégiant ainsi le terme vérification a celui

d'audit alors que pour les Latins : auditer c'est entendre, donc

percevoir et écouter.

Pour mieux cerner ce concept, nous nous efforcerons de le

définir d'une manière détaillée.

1. Définition de

l'audit :

La définition de l'audit a connu au fur et a mesure de

l'évolution de l'environnement de l'entreprise, des modifications et des

changements.

En général, l'audit est définie comme

« un processus systémique d'objectivité et

d'évaluation des preuves concernant l'état actuel de

l'entité, région, processus, compte financier ou le

contrôle et en la comparant aux prédéterminés,

critères acceptés et communiqué les résultats aux

utilisateurs prévus. Les critères auxquels l'état actuel

est comparé peuvent être une norme légale ou

réglementaire, ou générés en interne des politiques

et procédures. »1(*)

BECOUR et BOUQUIN, définit l'audit comme

« l'activité qui applique en toute indépendance des

procédures cohérentes et des normes d'examen en vue

d'évaluer l'adéquation, la pertinence, la sécurité

et le fonctionnement de tout ou partie des action menées dans une

organisation par référence a des normes. »3(*)

L'association américaine de comptabilité (AAA)

considère l'audit comme étant « le processus qui

consiste à réunir et à évaluer de manière

objective et systématique les preuves relatives aux assertions visant

les faits et événements économiques, de manière a

garantir la correspondance entre ces assertions et les critères admis,

et a communiquer le résultat de ces investigations aux utilisateurs

intéressés. »4(*)

Selon la nouvelle norme ISO 9000 version 2000

« l'audit est un processus méthodique, indépendant et

documenté, permettant d'obtenir des preuves d'audit et de les

évaluer de manière objective pour déterminer dans quelle

mesure les critères d'audit sont satisfaits. »5(*)

Donc l'audit est une fonction indépendante qui vise

à améliorer le bon fonctionnement de l'entreprise par une

approche systémique.

2. Les typologies usuelles de

l'audit :

La littérature dans le domaine de l'audit distingue

plus d'une vingtaine de qualificatifs : audit comptable, audit financier,

audit administratif, audit de gestion, audit social, audit informatique, audit

stratégique, audit qualité, audit total, audit vert, audit

intégré... est. Ces domaines d'audit peuvent être

singularisés en fonction de trois aspects6(*) :

Ø Selon le domaine concerné ;

Ø Selon la nature de l'audit ou son objectif ;

Ø Selon le domaine d'intervention de

l'auditeur ;

2.1. Selon le domaine

concerné :

On distingue trois principaux types de missions d'audit en les

classant selon le domaine concerné :

Ø Audit social : c'est un « audit

appliqué a l'activité des organisations, a la gestion des

ressources humaines qu'elles emploient ou qu'elles impliquent et aux relations

sociales entre celles-ci et avec leur environnement. »8(*)

Ø Audit qualité : c'est « un

examen méthodique d'une situation relative a un produit, un processus,

une organisation en matière de qualité, réaliser en

coopération avec les intéressés en vue de vérifier

la conformité de cette situation aux dispositions

préétablies et l'adéquation de ces derniers a l'objectif

recherche. »10(*).

Ø Audit thématique : c'est « un

audit qui ne recouvre pas un aspect d'activité large et diversifie mais

sur un aspect particulier de l'activité par exemple : personnel,

etc. Ce type d'audit a pour objet de s'assurer que le risque inhérent

à problématique auditée est bien

maitrisé »11(*).

2.2. Selon la nature de

l'audit ou son objectif :

Selon la nature de l'audit ou son objectif, l'audit prend

trois formes : l'audit de conformité, l'audit d'efficacité

et l'audit de management et de stratégie.

Ø L'audit de conformité : peut aussi

s'appeler "audit de régularité12(*)" : c'est une « démarche

laquelle on compare la règle a la réalité, ce qui devrait

être et ce qui est ; l'auditeur dispose alors d'un

référentiel préexistant (règles d'organisation,

méthodes de travail, réglementation, normes ... est).».

L'objectif poursuivi a travers ce type d'audit est essentiellement de lutter

contre l'erreur, la fraude ou la négligence et ce dans le souci

d'éviter des pertes financières préjudiciables a

l'entreprise13(*).

Ø L'audit d'efficacité : c'est «

une démarche d'audit dans laquelle l'auditeur, ne disposant plus de

référentiel de l'organisation préexistant, suggère

éventuellement des modifications a la règle s'il s'avère

qu'elle est a l'origine des dysfonctionnements.»

Ø L'audit de management : c'est la

cohérence entre le choix et la décision politique 14(*).la vérification de la

mise en oeuvre sur le terrain de la politique énoncée par le

responsable.

Il s'agit alors d'apprécier dans quelle mesure cette

politique connue, comprise, appliqué et de s'assurer que les

responsables ont les moyens de mise en application.

Ø L'audit stratégique : « c'est

celui des performances rapportées aux choix stratégiques

(référentiel interne) et a l'environnement

(référentiel externe) »15(*).

Il a pour objet de vérifier si les résultats

réalisés par l'entreprise sont conformes par rapport aux

objectifs définis.

L'audit stratégique n'est pas un audit

général de l'organisation. Car, il ne pénètre pas

dans toutes ses fonctions.il n'est pas non plus un audit financier et d'une

manière générale, il n'est pas un audit fonctionnel ou un

ensemble d'audit fonctionnels simplifiés.

2.3. Selon le domaine

d'intervention de l'auditeur :

Traditionnellement on distingue deux grands domaines

d'audit : audit financier et audit opérationnel.

Ø Audit financier : « c'est un examen

auquel procède un professionnel compétent et indépendant

en vue d'exprimer un opinion motivée sur la régularité et

la sincérité des comptes d'une entreprises

donnée. »16(*).

Ø Audit opérationnel : « c'est

l'examen professionnel des informations relatives à la gestion d'une

organisation en vue d'exprimer sur cette information une opinion responsable et

indépendante par référence aux critères de

conformité d'efficacité et d'efficience. Cette opinion doit

accroitre l'utilité de l'information, notamment en vue de la prise de

décision. L'audit opérationnel s'applique à toutes les

actions sans privilégier leur incidence sur la tenue et la

présentation des comptes. Son objet consiste à juger la

manière dont les objectifs sont atteints (efficacité et

efficience)17(*).

Section 2: l'Audit

interne

« The audit was always been perceived by

public managers as asking to visit the dentist everyone knows it is necessary,

but no one likes it ». BJ REED&J.W SWAIN

1. Définition :

La définition officielle de l'audit interne est celui

d'IIA18(*)19(*). Cette définition est

retenue par presque l'unanimité des chercheures et professionnelles dans

ce domaine. Il le définit de la manier

suivant : « l'audit interne est une activité

indépendante et objective qui donne a une organisation une assurance sur

le degré de maitrise de ses opération, lui apportes ses conseils

pour les améliorer, et contribuer à créer de la valeur

ajouter. Il aide cette organisation à atteindre ses objectif, en

évaluant, par une approche systématique est méthodique,

ses processus de management des risque, de contrôle et de gouvernement

d'entreprise et en faisant des propositions pour renforcer son

efficacité ».

On trouve aussi la définition d'AMACI20(*) : « l'audit

interne est une fonction indépendante d'appréciation

exercée dans une organisation par un de ses services pour examiner et

évaluer ses activités. L'objectif de l'audit interne est d'aider

les membres de l'organisation à exercer efficacement leurs

responsabilités. A cet effet, l'audit interne leur fournit des analyses,

des appréciations, des recommandations, des conseils et informations sur

les activités examinées »21(*).

2. L'indépendance

d'audit interne :

En vertu de la norme internationale d'IIA n° 1100

indépendance et objectivité : « l'audit interne

doit être indépendant et les auditeurs interne doivent effecteur

leur travail avec objectivité »22(*).

La norme 1100 ci-inclus les normes 1110, 1110.A1, 1120, ...

etc.

Selon l'interprétation donnée par l'IFACI

à la norme 1110, l'indépendance au sein de l'organisation est

atteinte lorsque le responsable d'audit interne rapporte fonctionnellement au

conseil23(*).

On sait que l'audit interne et lié directement a la

direction générale, ce qui lui permet d'une part d'assurer son

indépendance et son autonomie a l'égard de la fonction

auditée et, d'autre part d'avoir une liberté de son opinion.

L'indépendance est un déterminant important qui

façonne le professionnalisme de la fonction d'audit interne. C'est dans

ce cadre que les normes professionnelles de l'audit interne précisent

clairement que les auditeurs doivent être indépendants des

activités qu'ils auditent.

Enfin, on peut constater que l'efficacité de l'audit

interne est conditionnée dans une large mesure par l'indépendance

de l'auditeur et sa compétence, ainsi que la maitrise de la

démarche qu'il suit pour accomplir sa mission.

3. L'audit interne

vis-à-vis des fonctions proches :

Il ya plusieurs fonctions qui concurrent l'audit interne dans

son existence au sein d'une organisation, mais grâce a sa

définition à prouver leur importance, leur utilité. De

surcroit, dans certaines organisations leur existence est obligatoire en vertu

de la loi.

3.1. Audit interne face

à l'audit externe :

La comparaison entre ces deux fonctions ont peut les

résumer dans le tableau ci-après :

Tableau 1 : la comparaison entre l'audit interne et

externe :

|

Audit interne

|

Audit externe

|

|

Comme le nom l'indique, dit interne c'est à

l'intérieur de l'organisation. L'auditeur interne est un personnel de

l'entreprise.

|

On dira la même chose, dit externe, donc logiquement

vient de l'extérieur. L'auditeur externe est un prestataire externe,

appeler aussi commissaire au compte.

|

|

Le statut de l'audit interne est défini par le cadre

d'une charte approuvée par la direction générale et/ou le

conseil d'administration de l'agent.

|

Le statut de commissaire aux comptes est défini dans un

cadre légal et règlementaire.

|

|

L'auditeur interne exerce ses fonctions de façons

habituelles puisqu'une salarier de l'entreprise.

|

L'auditeur externe exerce ses fonction chaque fin de semestre

(pour l'AGO), ou bien fin d'année (la clôture des compte de la

société).

|

|

L'auditeur interne a pour mission la détection de la

fraude afin d'apporte les recommandations et promeut la performance de

l'entreprise.

|

L'auditeur externe a pour mission de certifier la

régularité, la sincérité et l'image fidèle

des comptes, résultat et état financier de l'entreprise.

|

Source : réaliser par nos soins.

3.2. la comparaison de

l'audit interne avec le contrôle de gestion :

Le contrôle de gestion (management control) «

est le processus par lequel les dirigeants de l'entreprise s'assurent que

l'entreprise met en ouvre des stratégies de manière efficace et

efficience. Il fournit au sommet stratégique de l'entreprise toutes les

informations utiles pour apprécier le niveau de maitrise des

activités par rapport aux finalités, l'exécution des

mission, le déploiement de la stratégie et l'atteinte des

objectif opérationnels de l'organisation »24(*).

Tableau 2 : la comparaison entre l'audit interne

et le contrôle de gestion :

|

Audit interne

|

Contrôle de gestion

|

|

Comment fonctionne ce qui existe, comment

l'améliorer ?

|

Ou voulons-nous aller, par ou passer ?

|

|

Photo périodiques et détaillées.

|

Cinéma contenu et global.

|

|

Contrôler l'application des directives, la

fiabilité des informations.

|

Planifie et suit les opérations et leurs

résultats.

|

|

Mécanicien de chaque secteur.

|

Navigateur de l'ensemble des secteurs.

|

Source: O.SCHICK. Memento d'audit interne. Paris, Dunod,

2007, p.59

3.3. L'audit interne

vis-à-vis de l'inspection:

L'inspection se définit comme étant action

d'inspecter, d'examiner, de contrôler des personnes, des choses ... etc.

la différence de l'inspection a l'audit interne peut porter sur la

régularité et efficacité, méthodes et objectifs,

évaluation.

Tableau 3 : la comparaison entre l'audit interne et

l'inspection :

|

Audit interne

|

Inspection

|

|

Régularité efficacité

|

Contrôler le respect des règles et leur

pertinence.

|

Contrôler les respects des règles sans les

interpréter ni les remettre en cause.

|

|

Méthodes et objectifs

|

Remonte aux causes pour élaborer des recommandations dont

le but est d'améliorer la performance de l'entreprise.

|

Identifier les actions nécessaires pour les réparer

et les remettre en ordre.

|

|

Evaluation

|

Considère le responsable est toujours responsable. Donc

critiquer et accuser les systèmes et non les hommes évaluer le

fonctionnement des systèmes.

|

Déterminer les responsables et accuser, sanctionner les

responsables.

Evaluer le comportement des hommes. Parfois même leurs

compétences et qualités.

|

Source:

P.SCHICK, Mémento d'audit interne, Paris Dunod, 2007.p.54

4. L'audit interne entre l'hier

et l'aujourd'hui :

L'audit interne a connu des grands changements dès son

appariation. On peut synthétiser ses changements des pratiques d'audit

entre le passé et le présent dans le tableau au-dessous :

Tableau 4 : l'audit entre l'hier et

l'aujourd'hui :

|

Hier

|

Aujourd'hui

|

|

Hier, nos organisations pratiquent des audits de

conformité.

L'offre était inferieur a la demande, il suffit pour les

auditeurs de vérifier la conformité des procédures.

|

Aujourd'hui, nous pratiquions des audits de performance.

L'offre est supérieure a la demande ce qui implique non

seulement vérifier la conformité mais aussi la performance c-a-d

l'efficacité et l'efficience des procédures

|

|

Hier, nous pratiquions des audits qualité, a savoir la

qualité d'information produit au sein de l'organisation et

présenter a la direction générale.

|

Aujourd'hui, nous pratiquions des audits de management.

L'audit est une photographie d'une actualité, d'une

situation d'aujourd'hui sur lequel nous basons pour détecter les

dysfonctionnements et prédire la future.

|

|

Hier, les auditeurs sont considérés comme des

gendarmes et les audités comme des malfaiteurs et, pour éviter

leur condamnation la seule chose à faire et de cacher les

dysfonctionnements de leur domaine de responsabilité.

|

Aujourd'hui, nous essayions d'établir des relations de

confiance entre auditeur-audite et de valoriser le travail des audites. ce qui

aboutit a remonté toutes sources de dysfonctionnement. Audit c'est

écouté pour détecter l'inefficacité non pas faire

terroriser les audites de perdre leur travail a cause de non-performance

partielle.

|

|

Hier, nos organisations fonctionnent dans un environnement

stable.

Selon les classiques « le laisser faire »,

pas de contraintes qui vont échapper le développement de

l'organisation.

Pour les auditeurs, leur travail se limita à s'assurer que

la bonne pratique est mise en vigueur.

|

Aujourd'hui, nos organisations fonctionnent dans un environnement

en pleine mutation, un contexte marqué par une ouverture graduelle des

économies, développement des technologies de l'information dans

les systèmes productifs et organisationnels. Cela certifie

l'hypothèse « une entreprise n'est jamais adaptée

à son environnement extérieur ». ainsi que le travail

des auditeurs devient de plus en plus grand.

|

|

Hier, nos organisations se préoccupaient surtout de

l'obtention de la satisfaction des clients.

|

Aujourd'hui, avec mondialisation, nous souhaitons que les

auditeurs nous conduisent à une optimisation des ressources c-a-d

l'efficience

|

Source : information collecte auprès d'Yvon

MOUGIN, « nouvelles pratiques de l'audit management

QSEP »25(*).

Tableau réalisé par nos soins.

Bref, le monde est en changement en permanence. Une pratique

qui disparait devenir dépassé, une pratique pertinente qui arrive

et qui peut disparait dans le futur proche et ainsi de suit. Ce qui rend nos

organisation plus dynamique, performant, efficace, ainsi qu'adaptable a son

environnement. Tout organisation n'et pas a la hauteur va se disparaitre, ceci

est inéluctable.

CHAPITRE 2 : le

secteur public et l'audit interne

Introduction du chapitre :

Ce

chapitre a pour objective dichotomie : nous avons dans une première

section, essayée ou bien plus précisément tenté de

faire connaitre qu'est-ce que le secteur public, puisque ce dernier est un

terme très vaste et donc difficile de l'encercler de tous cotés.

Ainsi que ces composants à savoir l'État, les

collectivités locales, les établissements publics et les

entreprises publiques.

La

deuxième section sera réservée à répondre

à une question d'une importance majeure : c'est de faire connaitre

pour qu'il raison le secteur public nécessite de l'audit interne,

après avoir présenté des différentes raisons.

Terminant par quelques obstacles de la mise en place d'audit interne.

Section 1 : les

spécificités du secteur public

Pour

aborder un domaine aussi complexe que l'audit dans le secteur public, il

s'avère important et même nécessaire de définir les

concepts de base. Mettent en évidence les raisons qui ont poussé

les décideurs à d'auditer le secteur public.

1. Qui ce qu'un secteur

public ?

Le

secteur public n'est autre que l'administration dans sa

généralité. Autrement dit, le secteur public se

définit comme le secteur qui regroupe toutes les activités

économiques et sociales réalisées sous le contrôle

total ou partiel de l'État26(*). Son rôle est de fournir un service public de

qualité et respectueux des besoins des citoyens, mais aussi d'agir dans

l'économie.

Le

secteur public s'en falloir de le distinguer du service public. En effet

certaines activités relevant du service public peuvent assurer parle

secteur privé tel que distribution traitement des eaux, collecte des

déchets ...etc. Tandis que le secteur public peut assurer des fonctions

qui ne relèvent pas du service public à savoir par exemple la

production d'explosifs.

L'administration publique marocaine connut une grande

fragilité. En effet elle se caractérise par l'absence d'une

vision pluriannuelle, par une centralisation excessive et aussi une mauvaise

gestion de la fonction publique, la main invisible, l'incompétence du

personnel d'exploitation (front-office) ...etc.

La

modernisation du secteur public n'est plus une option, mais une

nécessité. Ainsi, l'administration doit désormais

d'être efficace et performant et de répondre au moins par la

transparence aux besoins des citoyens27(*).

Le ministère de modernisation des secteurs publics au

Maroc est parmi les ministères qui ne cessent de déployer

plusieurs efforts afin de moderniser et développer les services

proposés par les administrations publiques. Dans ce sens, elle a

relancé son site internet

www.mmsp.gov.mavia duquel les

marocains peuvent avoir toutes les informations dont ils ont besoin28(*). De même, le

ministère de l'intérieur émis sur internet une plate-forme

nomme GUICHET ELECTRONIQUE DE COMMANDE DE DOCUMENTS ADMINISTRATIFS. Cette

plate-forme permet aux citoyens de commander en ligne des documents

délivrés par l'administration29(*).

Le

secteur public se définit aussi a l'égard de ses composants.

2. Les composants du secteur

public :

En

vertu de l'article 1 de la loi N° 69-0030(*) relative au contrôle financier de l'État

sur les entreprises publiques et autres organismes. En distingue :

Ø organismes publics : l'État, les

collectivités locales et les établissements publics ;

Ø sociétés d'État : les

sociétés dont le capital est détenu en totalité par

des organismes publics ;

Ø filiales publiques : les

sociétés dont le capital est détenu à plus de la

moitié par des organismes publics ;

Ø sociétés mixtes : les

sociétés dont le capital est détenu au plus à

hauteur de 50% par des organismes publics ;

Ø entreprises concessionnaires : les

entreprises chargées d'un service public en vertu d'un contrat de

concession dont l' l'État est l'autorité contractante31(*).

Dans

notre recherche on va s'intéressé qu'aux : État,

collectivités locales, établissements publics et entreprises

publiques.

2.1. l'Etat32(*) :

Société politique résultant de la

fixation sur un territoire délimité par des frontières,

d'un groupe humain présentant des caractères plus au moins

marqués d'homogénéité culturelle est régi

par un pouvoir institutionnalisé33(*). Elle se définit aussi comme la personne

morale du droit public.

Dans

la période récente, l'État est confronté au

phénomène de la mondialisation :

le développement des firmes dites multinationales, l'émergence de

modes d'action politique extérieure aux États (organisation non

gouvernementale)34(*).

2.2. les

collectivités locales :

Appeler aussi les collectivités territoriales.

Elles se définissent aux éléments suivant35(*) :

Ø

Une dénomination, une population, et une superficie bien délimitée du

territoire national ;

Ø

Un Conseil et une Assemblée élus ;

Ø Des ressources propres ;

Ø

Des vocations et compétences spécifiques octroyées par la Constitution et

par la loi ;

Ø

La personnalité morale, l'autonomie administrative et financière, la libre

administration ;

Le

statut des collectivités est fixé par le dahir du 12 septembre

1963, qui stipule dans son premier article que "Les provinces et les

préfectures sont des collectivités territoriales de droit public

dotées de la personnalité civile et de l'autonomie

financière"36(*).

L'administration du territoire est assurée par

les collectivités locales et les services déconcentrés de

l'État.

Les collectivités locales sont appelées plus que par le passé, à jouer le rôle qui

leur incombe dans le développement économique, social et culturel

et à étendre leurs activités, dans le cadre de ce

que permet la loi37(*).

L'audit interne aide les collectivités locales

à s'adapter aux mutations de l'environnement externe et interne. Il peut

contribuer à l'émergence des solutions et à catalyser les

énergies38(*).

2.3. les

établissements publics :

Ils se

définissent d'abord par la personnalité morale qui leur

confiés. Outre la personnalité morale, l'établissement

public se définit par son autonomie de gestion. Ils ont un

caractère administratif, industriel et commercial39(*).

Le

ministère de l'économie et des finances a émis une

nouvelle circulaire aux 12/02/214 obligeant tous les établissements

publics marocains à publier leur état financier au plus tard sept

mois après la date de clôture des comptes40(*).

Exemples des établissements publics au

Maroc :

Ø caisse nationale de la sécurité

nationale

Ø office national des chemins de Fère

Ø office de la formation professionnelle et de

la promotion du travail

Ø office national d'électricité

et de l'eau potable

2.4. les entreprises

publiques :

Une

entreprise publique est une organisation hybride. Selon l'INSEE se

définit comme« une entreprise sur laquelle l'État peut

exercer directement ou indirectement une influence dominante du fait de la

propriété ou de la participation financière, en disposant

soit de la majorité du capital, soit de la majorité des voix

attachées parts émises »41(*).

Les

orientations stratégiques des entreprises publiques :

Ø libéralisation de

l'économie.

Ø rationalisation des transferts

budgétaire de l'État vers les entreprises publiques.

Ø renforcement de la transparence et

modernisation de la gouvernance.

Exemples des entreprises publiques

marocaines :

Ø royal aire Maroc

Ø Barid al-Maghreb

Ø sociétés nationales des autoroutes du

Maroc

Ø société nationale de l'audiovisuel

public

Bref, les entreprises publiques dont l'Etat ou les

collectivités territoriales détiennent au moins 51% du capital

social.

Après avoir défini le secteur public, ainsi que

ses composantes va-t-ont faire une aperçue sur la

nécessité pour ce secteur d'avoir une charte d'audit interne en

son sein.

Section 2 : les

raisons de la mise en oeuvre de l'audit interne dans le secteur public.

Cette section sera parfaitement résumée par

cette citation célèbre du philosophe indien KAUTILYA42(*) :

"ÞÏ íßæ? ãä

Cáããßä ?? ÊÚÑ?

ØÑ? CáØíæ?

CáØÇÆÑE í

CáÓãÇ?? ?áßä áä

ÊÚÑ? ØÑ? ãæÙí

CáÍßæãÉ ?ÎÇ? ??

ÊÙáíá

CáÏÎá".

"ßãÇ åæ

ãÓÊÍíá ?? ÊÚÑ?

ãÇ ??C ßÇäÊ

CáÓãßÉ ÊÔÑE ãä

CáãÇ? ?ËäÇ?

ꄧ挂

ÈÏCÎáå ? Åäå ãä

CáÕÚæÈÉ

ãÚÑÉ C?C?EIIC? CáÓUUíÆ

?CáUUÊ?ÚÈ ÈãUUæC?

CáÏ?áUUÉ ãUUä ÞUUÈá

CáãæÙíä

CáÍßæãííä44(*)".

1. Pourquoi l'audit interne

dans le secteur public ?

L'audit dans le secteur public a d'une importance

capitale. Selon C.Alain-Gérard s'est géré l'État

comme une entreprise45(*).l'apparition du concept d'audit dans le contexte

marocain date aux alentours de la décennie 80, c'est au sein des

organismes publics qu'il a vu se réaliser ses premières

applications. Aujourd'hui l'audit interne est inéluctable et demander

par tout.

La

modernisation de l'État, l'amélioration des procédures

administrative, la rationalisation de la gestion des finances des organismes

publics, la bonne gouvernance ...etc. Toutes sont des raisons qui motivent

l'adoption d'audit interne dans le secteur public.

Le

dysfonctionnement dans la gestion des ressources humaines,

phénomènes bureautiques, contrôle interne, le risque,

circulation de l'information ainsi que l'évolution des dépenses

et des recettes...etc. Engendre des problématiques majeures au sein du

secteur public marocain. Ce qui rendait de plus en plus difficile et complexe

le travail des auditeurs interne.

Sans doute, l'audit interne que ce soit dans le secteur public

ou privé, reste uniquement un révélateur des

défauts de l'organisation46(*). À cet égard l'audit interne ne

garantit pas la bonne gouvernance de l'organisation puisqu'il se limite

à émettre des recommandations sans les mettre en oeuvre. À

l'espèce, l'audit interne ne s'occupe donc de ce que l'on fait mais de

comment on le fait. Il ne critique pas le fond de la gestion mais en examine et

critique le fonctionnement47(*).

Selon

M.HARAKAT « il découle donc que l'analyse approfondie des

divers facteurs suscitant le dysfonctionnement de l'appareil d'audit dans

secteur public ne puisse être cernée et maitrisée

méthodiquement en dehors de la compréhension et l'étude de

l'espace sociopolitique dans lequel s''inserent les mécanismes et les

institutions d'audit »48(*).

En

fait, il existe une série de facteurs qui favorisent l'insertion d'audit

dans les organismes publics. Nous on va s'intéresser qu'aux quelques

raisons à d'une importance majeure.

2. Audit interne : une

obligation :

Au fur

et à mesure de l'évolution de l'audit interne. Ce dernier devenue

une obligation internationalement praticable. Au Maroc ce n'est qu'aux 1993

exiger par SM HASSAN 2.

2.1. obligation

internationale :

En

1992 COSO49(*) a

publié un document, consiste à recommander aux entreprises et aux

autres organismes tels que l'administration publique d'établir sous leur

responsabilité, des systèmes de contrôle interne qui seront

attestés par un auditeur interne indépendant50(*).

2-1- obligation

nationale :

Une année après SM le roi HASSAN 2 intervient

avec sa lettre royale qu'est a une force de loi. Exactement en 19 juillet 1993

adressait au premier ministre (Mohammed Karim Lamrani) concernant l'audit des

établissements public encor propriété de l'État

(puisque plusieurs entreprises ont été privatisé dans

cette période) compte tenu de leur importance vitale dans

l'économie nationale, à recommander la nécessité de

soumettre aussi bien la direction que la gestion de ces établissements a

un audit rigoureux et efficace permettant de donner une image claire et exacte

sur leur situation financière51(*).

Au

septembre de la même année le Premier ministre émit une

circulaire qui concrétise les instructions royales contient les

éléments suivants :

Ø Demandé la création de

Départements d'Audit Interne au sein des Établissements Publics

à caractère Industriel et Commercial.

Ø D'Inspections générales au sein

des établissements Publics à caractère Administratif.

Ø A décrété la soumission

de tous les aspects de la gestion de ces établissements à l'audit

interne et externe.

3. Audit interne : un

outil :

L'audit interne considéré comme un outil

de pilotage qui permet de piloter l'ensemble des activités de

l'organisation. Également se considère comme un outil efficace

grâce à son approche systématique et méthodique.

3.1. l'audit interne en

tant qu'outil de pilotage :

La

charte d'audit interne au sein du secteur public a pour rôle principal de

faciliter l'adoption par la direction et par les gestionnaires de mesures

adéquates .le contrôle de gestion reste insuffisant pour rendre un

organisme public dynamique. En cas d'absence d'une fonction d'audit interne, le

système de contrôle peut perdre son efficacité et

même devient déficient au fil du temps c'est parce qu'il est base

sur les donnes chiffrées. Toutefois la présence d'un dispositif

de pilotage efficace peut jouer le rôle d'un régulateur permettant

de détecter les déficiences au moment opportun et d'entreprendre

les actions correctrices nécessaires pour y remédier.

3.2. l'audit interne en

tant qu'outil efficace :

Audit

interne au sein d'un organisme public constitue un outil très efficace

pour faire respecter les politiques, les directives et les instructions, la

lutte contre le risque... lui apporte ses conseils et contribuer à

créer de la valeur ajoutée.

Il semble nécessaire dans ce cadre de faire

séparer entre l'efficacité et l'efficience. Selon COMMARMOND et

EXIGA, l'efficacité représente la conformité de l'atteinte

de l'objectif /résultat, alors que l'efficience implique le respect des

contraintes de ressources, c'est-a-dire des moyens

négociés52(*). Dans l'approche traditionnelle, les concepts

d'efficacité et d'efficience se révèlent comme synonymes

de la performance.

Le

système est efficace.

Il atteint sa cible

Le

système est efficient.

Il atteint sa

cible

En réduisant son cout

de fonctionnement

Figure1 53(*): La performance

54(*)

Pourquoi l'audit interne et efficace ? Parce

qu'il s'exerce dans des environnements divers ainsi que dans des organismes

dont la structure, l'objet, les tailles différentes, dans des payes dont

les lois et les règlements différents...etc. Tout cela rendre les

auditeurs interne dynamique, habile, efficace, compétence accrue.

4. La pression des

réformes :

Les

grandes entreprises publiques ont toujours été audites par des

cabinets internationaux indépendants pour répondre aux exigences

des bailleurs de fond55(*). L'évolution de l'audit interne au Maroc s'est

fait sous la pression des reforme des marches financières et boursier

ainsi que de la mise en place d'un système comptable

rénové. A titre d'exemple la reforme des conditions de

préparation, d'attribution et de gestion des marches publiques

(Décret n° 2-98-482 du 11 ramadan 1419 (30 décembre

1998)).

5. La privatisation :

La privatisation d'une société est souvent bien

autre chose qu'un simple transfert de propriété. En effet, peut

s'accompagner d'un changement de dirigeants ou même vraisemblablement

d'une transformation radicale dans l'organisation des pouvoirs

délibérants ou dirigeants de l'entreprise. D'où la

nécessité d'une évaluation et une modernisation des

entreprises publiques56(*).

Objectifs recherchés : évoquer le prix

exact, donner plus de transparence à l'opération et l'insertion

d'une nouvelle culture qui pousse à réorienter notre

réflexion vers le « mieux d'État ».

6. La contribution de l'audit

interne a la bonne gouvernance :

En

effet, l'importance qu'a connue le contrôle interne a traîné

avec lui une augmentation de l'intérêt accordé à la

fonction de l'audit interne et ce depuis l'année 2001. Ceci peut se

justifier par le fait que les auditeurs internes jouent un rôle important

dans l'évaluation des systèmes de contrôle interne, qu'ils

contribuent à maintenir à un niveau d'efficacité

satisfaisant. En raison de leur position au sein de l'organisation et de

l'autorité dont ils sont investis, les auditeurs internes jouent souvent

un rôle important dans le suivi du fonctionnement du système de

contrôle interne. Ils procèdent à un examen direct du

système de contrôle interne et recommandent des

améliorations, ce qui conduirait à une maitrise des risques et

activités de l'entreprise.

Les

besoins d'audit sont actuellement importants en raison du poids

économique croissant, compétences de plus en plus élargies

et des exigences de gestion liée au besoin de rationaliser les

dépenses publiques.

Ce qui

revient a dire que l'audit interne apparait comme une nécessité

incontournable pour définir clairement les attributions et les

responsabilités de chacun des dirigeants, gestionnaires..., mais aussi

comme un outil de maitrise, d'évaluation et de modernisation, en vue de

recherche de l'efficacité de l'efficience et de l'économie, a

travers la recherche des solutions au dysfonctionnement qui risquent d'entraver

la bonne gouvernance.

7. La mise en place d'audit

interne dans le secteur public :

Installer une cellule d'audit implique bien souvent de

franchir un obstacle psychologique57(*). Car les instruments de l'audit sont encor mal

compris et souvent mal accepté, car leur application exige une profonde

modification des comportements et des mentalités de tous les agents

publics. Bref une véritable révolution administrative.

De

surcroit, selon A.G.COHEN « el faut revenir ici sur l'idée,

parfois très difficile à faire admettre ou comprendre, qu'avant

de bâtir un réseau d'audit, ou à tout le moine

simultanément, il faut former les gestionnaires devenus des managers

responsables »58(*).

La loi

de finance consacre l'audit dans le secteur public en prévoyant une

enveloppe budgétaire, la nécessité d'implanter cette

fonction est ressentie tant au niveau des entreprises privatisables que celles

que l'État gardé. Dans ce cas, il faudra gérer ce

patrimoine collectif avec efficacité et transparence59(*). De surcroit, l'adoption d'un

cadre légal pour les nouvelles pratiques d'audit est donc

nécessaire pour que les auditeurs publics agissent selon les normes ou

standard internationalement reconnu, car « on ne peut rien faire

c'est la loi ne le prévoit pas ».

Les

missions d'audit portant sur l'ensemble des processus, procédures,

activités dont leur application au secteur public conduit les

vérificateurs nord-américains à définir une

approche globale nommée l'audit intégré60(*).

La

mise en place d'audit interne au sein du secteur public pousse les auditeurs

à s'acquittent en particulier des tâches suivantes :

Ø évaluer la fiabilité et

l'intégrité des mécanismes de contrôle de

l'organisation.

Ø évaluer l'efficacité des

structures, systèmes et processus de l'organisation

CHAPITRE 3 : l'apport

de l'audit interne dans le secteur public

Introduction du chapitre :

Tout

au long du présent chapitre, on va essayer de répondre à

la question primordiale de cette recherche qu'est l'apport de l'audit interne

dans la gouvernance de secteur public. Pour ceci on va essayer dans la

première section à définir la gouvernance en

général et, la gouvernance particulièrement dans le

secteur public. Par la suite, on va analyser les différentes

interventions de l'audit interne dans le processus de la gouvernance.

La

seconde section sera réservée pour décliner tout ce qui

précède à partir d'une étude de cas de la CDG. Dans

un premier temps on va présenter la CDG, ensuite l'audit interne au sein

de la CDG, et enfin la gouvernance de la CDG

Section 1 : la

contribution de l'audit interne a la bonne gouvernance du secteur public

"Un politicien pense à la prochaine

élection. L'homme d'État, à la prochaine

génération" dit James Freeman

Clarke. Ainsi, pour penser à la nouvelle

génération il faut une bonne gouvernance des organismes publics

et pour cela il faut l'intervention d'audit interne.

1. La gouvernance :

Avant

d'aborder l'importance et la contribution de l'audit interne en matière

de la gouvernance. Il est utile d'éclairer cette notion pour savoir

comment l'audit interne contribue à la bonne gouvernance ?

1.1. Définition de

la gouvernance :

Le terme gouvernance est apparu il ya plus d'un

demi-siècle chez les économistes américaines. Selon la

toupie , il se défini comme suit « la gouvernance design

l'ensemble des mesures, des règles, des organes de décision,

d'information et de surveillance qui permettent d'assurer le bon fonctionnement et de

control d'un État, d'une institution ou d'une organisation qu'elle soit

publique ou privée, régional, national ou

international »61(*).

Une

bonne gouvernance s'articule autour de l'utilisation optimale des ressources,

de l'amélioration de la gestion et la qualité de service. La

bonne gouvernance repose sur les principes de transparence,

l'élimination de la corruption, la responsabilisation, la reddition des

comptes, la participation...etc.

En

fait, il existe une corrélation étroite entre la gouvernance et

le développement. Aux années 1990 la banque mondiale le

considéré comme une condition nécessaire des politiques de

développement62(*).

1.2. La gouvernance du

secteur public :

Commençons par les entreprises publiques. En fait, les

entreprises que se soit publiques ou privé restant les mêmes,

parce qu'une entreprise privée peut être une entreprises publique

privatisée.

Corporat governance" terme anglaise se traduit soit par

"gouvernement d'entreprise" ou bien "gouvernance d'entreprise". Nous on va

utiliser l'expression gouvernance car c'est contemporain et la plus

utilisé.

Les

définitions de gouvernance d'entreprise sont très

diversifiées. Nous retenons que deux et qui sont très

significatives :

Charreaux définit le gouvernement d'entreprise

de la façon suivante « ensemble des mécanismes

organisationnels qu'ont pour effet de délimiter le pouvoir et

d'influencer les décisions des dirigeants, autrement dit, qui gouvernent

leur espace discrétionnaire »63(*).

Prenons aussi la définition de IIA, la

gouvernance d'entreprise est « la combinaison des processus et des

structures mises en oeuvre par le conseil d'administration afin d'informer, de

diriger et de piloter les activités de l'organisation en vue de

réaliser ses objectifs »64(*).

Au

Maroc, la gouvernance d'entreprise a véritablement émergé

au cours de ces dernières années en vue d'attirer l'attention

des investisseurs étrangèrs.de surcroit, la gouvernance

d'entreprise s'est amélioré avec l'avènement et l'entrer

en vigueur de la loi 69-00.

La

mondialisation pousse l'État à améliorer leur structure de

gouvernance afin d'harmoniser le mouvement de développement

général. Ainsi, toute perspective d'investissement est conduite

par l'esprit de gouvernance et de transparence.

En

réalité, en effet, une bonne gouvernance ne peut être

effectuée au sein du secteur public qu'avec la participation des

citoyens.

La

nouvelle constitution marocaine de 2011 à consacrer un chapitre entier

concernant la gouvernance intitule : de la bonne

gouvernance, qui contient 17 articles, de 154 à 171, et c'est

énorme. On retient à titre d'exemples l'article 157 qui

présent l'idée suivante : « une charte des

services publics fixe l'ensemble des règles de bonnes gouvernances

relatives au fonctionnement des administrations publiques, des régions

et des autres collectivités territoriales et des organismes

publics »65(*).

On peut résumer ce chapitre de la constitution en ce

qui suit :

Ø l'exercice des fonctions selon les principes

de respect de la loi, de neutralité, de transparence, de probité,

et d'intérêt général.

Ø l'adoption des normes de qualité, de

reddition des comptes et responsabilisation.

Ø l'égalité des citoyens et

citoyenne d'accès au service public.

Bref,

en entend par la gouvernance dans le secteur public une gestion des affaires

public exempt de pratiques abusives et de corruption .de surcroît la

qualité de vie de la population s'en trouve améliorée.

2. L'audit interne et la

gouvernance :

Dans

ce titre on va essayer de comprendre les lieux d'intervention des

activités de l'audit interne dans un processus hautement

stratégique qu'est : la gouvernance.

On va

s'intéresser davantage des entreprises publiques car c'est là

où il s'avère de façon claire la contribution de l'audit

interne dans la bonne gouvernance, et d'éviter le gonflement de notre

mémoire.

2.1. selon l'IFACI :

Ø l'audit interne doit évaluer les

processus de gouvernement d'entreprise, et de formuler des recommandations

appropriées en vue de son amélioration66(*).

Ø 20110-A2 : l'audit interne doit

évaluer si la bonne gouvernance des systèmes d'information de

l'organisation soutient la stratégie et les objectifs de

l'organisation67(*).

La

norme 2120 sur le contrôle stipule que « l'audit interne doit

aider l'organisation à maintenir un dispositive de contrôle

interne approprié en évaluant son efficacité et son

efficience et en encourageant son amélioration

continue »68(*).

C'est-à-dire que la norme 2120 demande l'audit interne d'évaluer

les risques afférents à la gouvernance d'entreprise.

Mieux encor, la norme 2130 qui concerne la gouvernance

d'entreprise nous informe que « L'audit interne doit contribuer au

processus de gouvernement d'entreprise en évaluant et en

améliorant le processus par lequel on définit et on communique

les valeurs et les objectifs, on suit la réalisation des objectif, on ne

rend compte, et on préserve les valeurs69(*) ». Cette norme incombe a l'auditeur interne

d'évaluer le processus de gouvernement d'entreprise et si ses

procédures répondent aux objectifs suivants70(*) :

Ø Promouvoir des règles d'éthique

et des valeurs appropriées au sein de l'organisation.

Ø Garantir une gestion efficace des

performances de l'organisation assortie d'une obligation de rendre compte.

Ø Bien communiquer aux services

concernés au sein de l'organisation les informations relatives aux

risques et aux contrôles.

Ø Fournir une information adéquate au

Conseil, aux auditeurs externes et au management, et assurer une coordination

efficace de leurs activités.

2.2. l'audit interne comme

un levier de réduction de l'asymétrie d'information :

L'audit interne a d'une importance capitale dans la

gouvernance d'entreprise en raison de sa capacité de réduire

l'asymétrie d'information.

En

tant qu'audit interne, il a une fonction très spécifique qu'est

de garantir la pertinence des informations remontées depuis les

entités opérationnelles vers la direction générale,

le processus d'audit est donc fondamentalement en certifiant l'information

produit. Il contribue à une forte réduction de l'asymétrie

d'information entre les différentes parties prenant et, par voie de

conséquence à une meilleure gouvernance de l'organisation.

PIGE

distingue entre trois niveaux d'asymétrie d'information au sein du

gouvernement d'entreprise que l'audit interne permet de

réduire :

Ø L'asymétrie d'information entre les

dirigeants et conseil d'administration.

Ø Celle entre les actionnaires et leur

représentant les administrations.

Ø Et celle entre les investisseurs potentiels

et les dirigeants de l'entreprise71(*).

Parmi les conflits d'intérêts susceptibles de

s'élever entre les actionnaires et les dirigeants nés du

déséquilibre informationnel existant entre l'agent et la

principale. Ce qui implique inéluctablement l'intervention d'audit

interne pour réduire cette asymétrie. SWAYER considérait

la fonction d'audit comme l'oeil et l'oriel de la direction.

2.3. interaction entre

audit interne et la gouvernance :

La

définition officielle d'audit interne d'IIA en 1999 auparavant

cité : « ... Il aide cette organisation à

atteindre ses objectifs en évaluant par une approche systématique

et méthodique, ses processus de management des risques, de

contrôle et de gouvernement d'entreprise et en faisant

des propositions pour renforcer son efficacité »72(*). Ce qui implique

inéluctablement la gouvernance parmi les objectifs de l'audit

interne.

L'audit interne n'est pas une finalité en soi,

il ne constitue que l'un des moyens (a cote de l'audit externe, control

interne...) pour contribuer à une bonne gouvernance.

2.4. l'audit interne :

raison de la bonne gouvernance :

L'audit interne a pour raison principale d'assurer la

bonne gouvernance, c'est dans ce cadre qu'il inspire sa

légitimité.

L'audit public est la clé de voûte d'une

saine gouvernance dans le secteur public en offrant une évaluation

objective, impartiale et efficace de la gestion des ressources publiques et en

vue d'obtenir les résultats escomptés. Les auditeurs aident les

organisations à agir de façon responsable et garder la confiance

des citoyennes et autres parties prenantes73(*).

L'audit interne doit permettre de nous faire prendre

conscience de temps à autre des changements de notre environnement et

l'obsolescence de nos pratiques de travail.

L'audit interne doit détecter les pistes de

progrès qui permettront à l'audité d'être toujours

en prise directe avec son environnement et de répondre aux attentes de

ce dernier avec maximum d'efficacité et d'efficience.

Section 2 :

étude de cas : CDG (caisse de dépôt et de gestion)

Dans

cette section on va traiter le cas de CDG en se basant sur des résultats

auparavant collectés par TEMBELY MODIBO et HACHIM HAROUNE ADAM dans

un cas pratique74(*).

Ainsi que des données offertes par la CDG dans leur plate-forme web.

1. Présentation du

groupe :

La CDG

en tant qu'une institution financière, elle a l'obligation d'envoyer une

copiée de rapport annuel de contrôle interne à la banque

centrale (BANK AL MAGHRIB).

1.1.

Définition :

Institution financière, créée

sous forme d'établissement public par le dahir du 10 février

1959(1er CHAABANE 1378), la Caisse de Dépôt et de Gestion a pour

rôle central de recevoir, conserver et gérer des ressources

d'épargne qui, de par leur nature ou leur origine, requièrent une

protection spéciale75(*).

Selon

l'article 1 du dahir n° 1-59-074 « Il est institué, sous

le nom de «Caisse de Dépôt et de Gestion», un

établissement public doté de la personnalité civile et de

l'autonomie financière. Son siège social est à

Rabat »76(*).

Le

Groupe CDG est reconnu comme une force financière, ainsi, plus de 150

filiales et impliqué dans les principaux projets structurants du Maroc.

Le Groupe CDG est aujourd'hui le premier investisseur institutionnel du Royaume

du Maroc et un acteur majeur de l'économie nationale. Son ambition

consiste à contribuer activement au développement

économique et social du pays, à travers les 3 domaines

d'intervention suivants:

Ø Gestion de l'épargne et

Prévoyance

Ø Banque, Finance et Assurance

Ø Développement territorial

Le

modèle économique de la CDG présente des

caractéristiques spécifiques qui lui permettent de

sécuriser une épargne d'origine privée, tout en

accompagnant les politiques publiques au service du développement

économique du Maroc. Il est fondé sur trois piliers

complémentaires :

Ø la mobilisation des ressources

financières

Ø la capacité à gérer des

projets complexes

Ø la solidité des fonds propres.

Le

Groupe CDG présent divers caractéristique, ce qui lui permet une

création de valeur tant pour les organismes déposants que pour le

pays dans sa globalité, tout en sécurisant et renforçant

ses fonds propres. Parmi ses caractéristiques M. SAID LAFTIT

secrétaire général de la CDG spécifient :

Ø Capacité à combiner avec les

dépôts plusieurs autres sources de financement permettant une

démultiplication des fonds disponibles à investir au service du

développement socio-économique du Maroc.

Ø Capacité à piloter des projets

complexes en maximisant les synergies et en mobilisant les compétences

nécessaires afin de mener une politique d'investissement

avisée.

Ø Capacité à absorber le risque

lié à la variabilité de rendement des différents

investissements grâce au développement et au renforcement de ses

fonds propres.

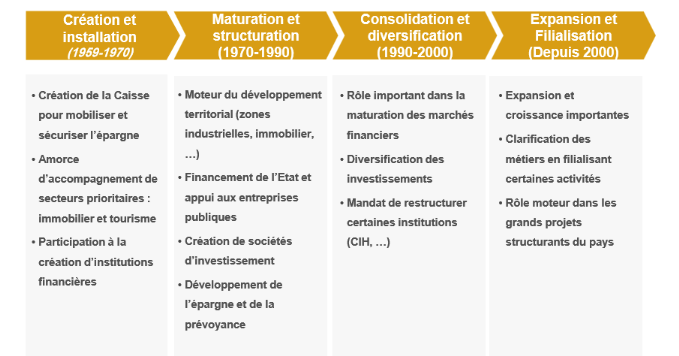

1.2. L'évolution du

groupe CDG :

Dès la création du groupe CDG en 1959

jusqu'à aujourd'hui, ce dernier a connu une évolution

étonnante. Cette évolution on peut le résumer dans la

figure ci-après :

Figure 2 : évolution de la

CDG :

Source : Groupe

Caisse de Dépôt et de Gestion

Dès le début des années 2000, et

en vue de contribuer fortement aux objectifs de développement

économique et social du pays, la CDG à réaliser divers

projets parmi eux on cit :

Ø Prise de contrôle du CIH par la CDG

avec une montée dans le capital de la banque à hauteur de 75%.

Ø Lancement en 2008 du premier Fonds carbone au

Maroc.

Ø Signature d'accords-cadres entre le Groupe

CDG et les Groupe OCP et ONE portant sur le transfert global du régime

interne de retraite du Groupe OCP et de l'ONE.

Ø Création de la société

Novec, spécialisée en ingénierie et destinée

à offrir des services de haut niveau dans les métiers en rapport

avec le développement territorial durable, tant à

l'intérieur du Royaume qu'à l'international.

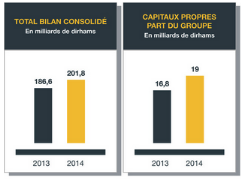

Quant

à la finance, à titre de l'exercice 2014, la

Caisse de Dépôt et de Gestion (CDG) enregistre un résultat

social de 411 millions de dirhams et un résultat consolidé part

du Groupe de 682 millions de dirham.

Figure 3 : principaux indicateurs financier

de la CDG :

Source : Groupe

Caisse de Dépôt et de Gestion

Le

total du bilan consolidé du Groupe s'élève en 2014

à 201.8 milliards de dirhams, pendant qu'en 2013 étés de

186.6 milliards de dirhams, enregistrant ainsi une augmentation de 8.14%.

En

revanche, les capitaux propres part du Groupe ont atteint 19 milliards de

dirhams en 2014, en hausse de 13.09% par rapport en 2013.

Les

dépôts de la CDG ont connu une hausse de 14.21% entre 2013 et

2014, enregistrant un chiffre de 90.8 milliards de dirhams en 2014.

De

surcroît le Groupe CDG à fixer des prévisions jusqu'au

2030 : "A horizon 2030, le montant des investissements directs et induits

du Groupe devrait atteindre 235 milliards de dirhams, représentant un

total de 250.000 emplois additionnels".

2. L'audit interne au sein du

CDG :

La

Direction d'audit de la CDG travaille avec le référentiel de

l'Institut Français de l'Audit et du Contrôle interne (IFACI) lors

de ses missions d'audit interne.

2.1. présentation de

l'audit interne dans la CDG :

L`audit interne occupe une place primordiale au sein du CDG.

En effet il intervint avec son approche systématique et

méthodique, ses processus de management des risques pour contrôler

l'ensemble des diapositives du contrôle interne en vue de donner une

assurance aux managers que les objectifs seront atteints leur objectifs ce qui

est assez logique dans une démarche de management par objectif et

performance.

La

maison mère du groupe CDG a son propre service d'audit interne. Par

ailleurs, la majorité des filiales ont leurs propres services d'audit en

plus de la maison mère. Donc la CDG dispose d'une structure

décentralisée. Selon Jacque RENARD la structure

décentralisée impliqué absolument l'existence d'un service

central d'audit interne auquel sont traditionnellement affectées quatre

missions précises77(*).

On

peut résumer la situation dans la figure ci-après :

Figure 4 : la structure

décentralisée

Filiale 2

Filiale 1

Direction générale

AI

AI

Direction Audit Interne

- Normes

-

Formation

-

Audit de l'Audit

-

Missions spécifiques

Source : Jacque

RENARD, « théorie et pratique de l'audit

interne », p381.

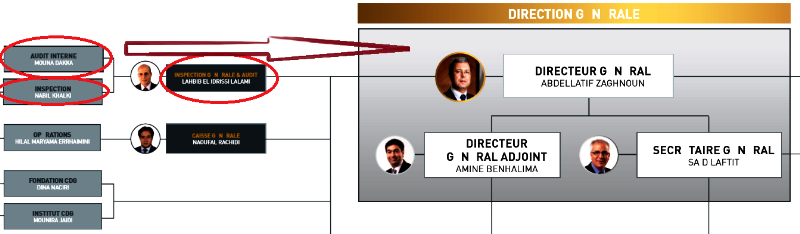

INSPECTION GÉNÉRALE & AUDIT" de la CDG est

composée de la direction d'inspection et de la direction d'audit. Les

différences entre ces deux fonctions on les citer auparavant dans la

deuxième section du premier chapitre. La figure ci-après nous

présent une partie d'organigramme du CDG :

Figure 5 : organigramme de la CDG :

Source :

Groupe Caisse de Dépôt et de Gestion

Est-ce-que "INSPECTION GÉNÉRALE &

AUDIT" est lié directement à la direction générale

de la CDG, c'est-à-dire le top management, ce qui permet donc d'assurer

a la direction d'audit le plus large domaine d'investigation, la liberté

de son opinion, et la crédibilité de ses recommandations.

2.2. l'apport de l'audit

interne au sein de la CDG :

L'audit interne dans sa définition

indiqué doit port de la valeur ajoutée et de renforcer

l'efficacité et la bonne gouvernance.

Quant

aux auditer, ils sont généralement satisfaits des missions

d'audit interne menées par la direction d'audit. En moyen la direction

d'audit de la CDG mène sept(7) missions d'audit interne par an. Ces

missions peuvent porter sur plusieurs types d'audits.

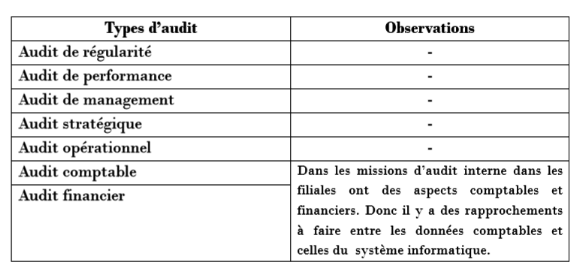

Le tableau ci-dessous nous donne un aperçu sur quelques

types d'audits que la direction d'audit de la CDG a l'habitude de mener :

Tableau 5 : quelques types d'audit

réalisés par la direction d'audit de la CDG :

Source : TEMBELY MODIBO HACHIM HAROUNE

ADAM,"la pratique d'audit au sein des établissements et entreprises

publics au Maroc : conceptions et réalités, cas de la

CDG".op ci. P72.

La

différence entre ces types d'audit est auparavant citée dans la

première section du premier chapitre.

Ce qui

revient à dire que la CDG dispose d'une comité d'audit efficace

et performant grâce aux différents types d'audits qu'il

mène en son sein a savoir l'audit de la régularité qui

permet de vérifier l'application des procédures, aussi que

l'audit stratégique qui aide la direction générale

d'atteint les objectifs fixés.

Les

recommandations formulées par la direction d'audit de la CDG dans le

cadre de ses différentes missions d'audit interne sont

généralement suivies le management de la CDG. En effet au sein de

la CDG, il existe un organe chargé du suivi des recommandations. Cet

organe est généralement mis en place par les audités mais

dès que la direction d'audit sent un certain laxisme de la part des

audités, il assure lui-même ce suivi.

3. La gouvernance de la

CDG :

La

bonne gouvernance occupe une place importante tant dans le système des

valeurs que dans le fonctionnement de la CDG.

La CDG, de par la nature de ses missions originelles et du

rôle assigné par ses textes fondateurs, a fait de la bonne

gouvernance l'un des fondements de son organisation et de son mode de

fonctionnement.

Les règles de gouvernance de la caisse de

dépôt et de gestion ont été fixées par le

dahir n°1-59-074 du 10 février 1959, instituant l'organisation

générale de l'institution et définissant son rôle

central dans la réception, conservation et gestion des ressources

d'épargne qui, de par leur nature ou leur origine, requièrent une

protection spéciale. Selon l'article 3 du dahir "Il est

institué auprès de la Caisse de Dépôt et de Gestion

une commission de surveillance ainsi composée :

Ø Deux membres de la Cour suprême

désignés par le ministre de la justice ;

Ø Le ministre de l'économie nationale ou

son représentant ;

Ø Le ministre des finances ou son

représentant ;

Ø Le gouverneur de la Banque du Maroc ou son

représentant ;

Le

dispositif mis en place se veut évolutif et se renforce avec le

développement du Groupe CDG. Son amélioration continue est une

nécessité a?n de mieux clari?er le processus de prise de

décision et renforcer le mécanisme de contrôle interne et

de maîtrise des risques.

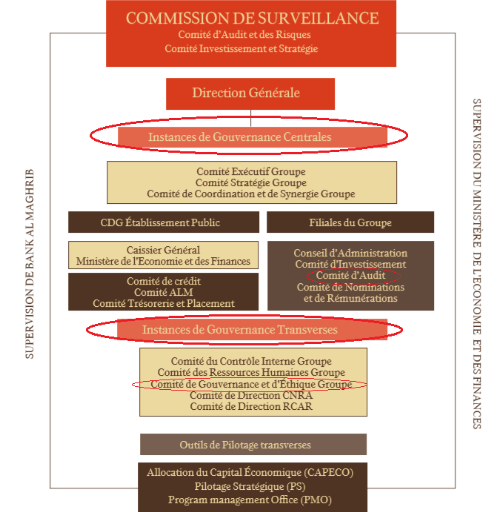

Figure 6 : commission de surveillance de la

CDG :

Source : Groupe Caisse de Dépôt et de

Gestion

Le groupe est ainsi doté d'instances de gouvernance

centrales (Commission de Surveillance, Comité d'Audit et des Risques,

Comité d'Investissement et Stratégie, Comité

Exécutif Groupe, Comité de Coordination et de Synergie Groupe) et

d'instances de gouvernance transverses (Comité du Contrôle Interne

Groupe, Comité des Ressources Humaines Groupe, Comité de

Gouvernance et d'Ethique Groupe, Comité de Direction RCAR, Comité

de Direction CNRA).

Enfin, la CDG dispose d'un code de déontologie dans le

but d'établir une vision commune des normes devant guider chaque

collaborateur dans l'exercice de ses fonctions et de définir les

engagements de ce dernier envers ses partenaires et son environnement. Ce Code

repose sur les dispositions légales et réglementaires en vigueur

et sur les référentiels nationaux et internationaux en

matière de bonnes pratiques de gouvernance.

Conclusion

générale

Il

s'agit dans le cadre d'une théorie générale d'audit

d'assurer à ces institutions qui ont la mission primordiale d'être

une véritable conscience financière du pays, tous les moyens et

les privilèges nécessaires à leurs fonctionnements.

Nous

avons donc lors de la présente recherche d'évaluer, à

travers l'étude de cas du groupe CDG, l'apport et la contribution de

l'audit dans la bonne gouvernance.

De

plus, la fonction d'audit interne fait partie d'un large système de

gouvernance où le comité d'audit peut avoir un impact sur la

fiabilité de cette fonction à travers le contrôle et la

surveillance qu'il est censé exercé.

Enfin l'objectif de l'audit interne est de contribuer à

la bonne gouvernance, et leur existence dans le secteur public est une

nécessité non pas un choix.

Bibliographie

Ouvrages :

1- Alain-Gérard COHEN, « La Nouvelle Gestion

Publique », 3eme édition, Paris, 2012

2- Jacques RENARD, Théorie et pratique de l'audit

interne ,7ème édition, EYROLLE, Paris, 2010

3- Mohamed HARAKAT, « L'AUDIT DANS LE SECTEUR PUBLIC

AU MAROC », TOM 2, Rabat, 1993

4- Yvon MOUGIN, « nouvelles

pratiques de l'audit management QSEP ». EDITION AFNOR, 2013

Thèses :

1- Noureddine DAOUDI. « Collectivités locales

et pratiques d'audit au Maroc : réalité et

perspectives », thèse pour l'obtention d'un doctorat en

sciences économiques. université Mohamed Premier. Oujda,

2003/2004

Les sites d'internet :

1- Abdelhak ZIANI, "Le rôle de l'audit interne dans

l'amélioration de la gouvernance d'entreprise : Cas Entreprises

Algériennes "Thèse de Doctorat en science économique,

Algérie : Université Abou Bekr Belkaid de Tlemcen, 2013/2014, [En

ligne], (Consulté le 12 Février 2016) URL:

http://dspace.univ-tlemcen.dz/bitstream/112/5942/1/Le-role-de-l-audit-interne.doc.pdf

2- Anoh AKOUBA MARINA, "Le rôle de l'audit interne dans

le gouvernement d'entreprise : cas de LONASE", diplôme

d'études supérieures spécialisées en Audit et

Contrôle de Gestion, 2012. [En ligne], (Consulté le 20

février 2016), URL :

http://bibliotheque.cesag.sn/doc_num.php?explnum_id=1746

3- Caisse de Dépôt et de Gestion, "missions et

principaux métiers", [En ligne], consulté le 10 avril 2016.

URL : http://www.cdg.ma/

4- Caisse de Dépôt et de Gestion, "TEXTES

ORGANIQUES". [En ligne], (consulté le 10 avril 2016), URL :

www.cdg.ma/fr/gouvernance

5- Chekroun MERIEM, "Le rôle de l'audit interne dans le

pilotage et la performance du système de

contrôle interne : cas

d'un échantillon d'entreprises algériennes", Thèse de

Doctorat en sciences de gestion LMD, Université Abou Bekr Belkaid de

Tlemcen, Faculté des Sciences Economiques, Commerciales et des Sciences

de Gestion, 2013/2014, [En ligne], (Consulté le 15 février 2016)

URL :

http://dspace.univ-tlemcen.dz/bitstream/112/3166/1/Chekroun.Meriem.LMDOC.pdf

6- Christian DE VISSCHER et Laurent PETIT, "l'audit interne

dans l'administration publique : un état des lieux dans les

ministères fédéraux" [En ligne] ,2002. (Consulté le

11 février 2016). URL : pyramides.revues.org/473

7- Claude ROCHET. " Les établissements publics

nationaux : un chantier pilote pour la réforme de l'État :

rapport De la conception de la stratégie à l'évaluation de

la politique ". Paris, 2002, [En ligne], (Consulté le 12

février). URL :

http://www.ladocumentationfrancaise.fr/var/storage/rapports-publics/024000644.pdf

8- Dahir n° 1-63-273 du 22 rebia II 1383 (12 septembre

1963), [En ligne], (Consulté le 13

février 2016), URL :

http://adala.justice.gov.ma/production/html/Fr/liens/..%5C102397.htm

9- Dictionnaire LA TOUPIE, "Gouvernance", [En ligne],

(Consulté le 28 février 2016), URL :

http://www.toupie.org/Dictionnaire/Gouvernance.htm

10- E-MONSITE,"Audit opérationnel", [En ligne],

(Consulté le 10 avril 2016). URL :

http://inpbpm.e-monsite.com/pages/definitions/audit-operationnel.html

11- ENCGT, "Management Stratégique Audit du secteur

public", [En ligne], (Consulté le 10 février2016), URL :

http://d1n7iqsz6ob2ad.cloudfront.net/document/pdf/537f1893dc27b.pdf

12- ENCGT, « La fiscalité des

collectivités territoriales ». [En ligne], (Consulté le

13 février 2016). URL :

http://d1n7iqsz6ob2ad.cloudfront.net/document/pdf/538c9ea8c4597.pdf

13- Gérard CHARREAUX, "Définition du

gouvernement d'entreprise", [En ligne], (Consulté le 20 février

2016), URL :

http://gouvernancefinanciere.blogspot.com/2009/02/definitions-du-gouvernement-dentreprise.html

14- GUICHET ELECTRONIQUE DE COMMAND DE DOCUMENTS

ADMINISTRATIFS. [En ligne], (consulté le 11 février 2016),

URL : https://www.watiqa.ma/

15- IFACI, "Définition de l'audit interne", [En ligne],

(Consulté le 10 février 2016). URL :

http://www.ifaci.com/...audit-interne/.../definition-de-l-audit-interne-207.html

16- IFACI, "gouvernance d'entreprise", [En ligne],

(Consulté le 19 février 2016), URL : http://www.ifaci.com

17- IFACI, "Gouvernement d'entreprise Risques Contrôle",

[En ligne]. (Consule le 20 février 2016). URL :

http://www.ifaci.com

18- IFACI, "indépendance dans l'organisation", [En

ligne], (Consulté le 10 février 2016). URL :

http://www.ifaci.com

19- IFACI. "Normes pour la pratique professionnelle de l'audit

interne", [En ligne], (Consulté le 20 février 2016).p4.

URL : http://www.theiia.org/chapters/pubdocs/278/normes.pdf

20- IFACI. "Normes pour la pratique professionnelle de l'audit

interne", [En ligne], (Consulté le 20 février 2016).p9.

URL : http://www.theiia.org/chapters/pubdocs/278/normes.pdf

21- INSEE, "Entreprise publique". [En ligne], (Consulté

le 14 février 2016). URL :

www.insee.fr/fr/methodes/default.asp?page=definitions/entreprise-publique.htm

22- L'ECONOMISTE, "L'AUDIT INTERNE, SA FONCTION, SES

FRONTIERES" [En ligne], 1994. (Consulté le 10 février 2016),

URL :

mobile.leconomiste.com/article/laudit-interne-sa-fonction-ses-frontieres

23- LA CONSTITUTION, "Nouvelle Constitution Maroc 2011", [En

ligne], (Consulté le 17 février 2016), EDITION 2011. URL :

www.amb-maroc.fr/constitution/Nouvelle_Constitution_ Maroc2011.pdf

24- La loi 69-00, [En ligne], (consulté le 12

février 2016), URL :

http://www.onda.ma/Media/AO-Consultation/Loi-69-00

25- LAROUSSE, "Etat", [En ligne], (Consulté le12

février 2016), URL :

www.larousse.fr/dictionnaires/francais/tat/31318

26- Mbainaissem ELISEE, "Audit stratégique de la

Cotontchad-Sn", Mémoire présenté pour l'obtention du

diplôme d'Etudes Supérieurs Spécialisées en Audit et

Contrôle de Gestion, Institut Supérieur de Comptabilité, de

Banque et de Finance (ISCBF), Avril 2013, [En ligne], (Consulté le 19

février 2016) URL :

http://bibliotheque.cesag.sn/doc_num.php?explnum_id=1522

27- MINISTERE DE MODERNISATION DES SECTEURS PUBLICS AU MAROC,

[En ligne] (consulté le 10 février 2016), URL :

http://www.guide-az.com/maroc/www-mmsp-gov-ma-ministere-de-modernisation-des-secteurs-publics-au-maroc/