Année universitaire 2018-2019

La gestion d'un club de

football français

Comment adapter la gestion et la stratégie

d'un club professionnel aux nouvelles exigences du football européen

?

Présenté par Guillaume ROMEYER

Sous la direction de Raoul STIOUI

Mémoire présenté le 05/07/2019

Mémoire de Master Programme Grande École à

KEDGE Business School

2

3

Résumé

Le football est un sport mouvant qui s'est

réinventé pour devenir une véritable industrie. Autrefois

local, le football est devenu global et ne s'arrête désormais plus

aux villes et aux frontières. Les acteurs ont évolué et

les clubs ne suivent plus les mêmes objectifs. Les nombreux changements

ont nécessité de profonds ajustements de la part des clubs et des

instances régulationnistes. Certains clubs n'ont pas réussi

à s'adapter tandis que d'autres ont su profiter de ces nouvelles

opportunités pour étendre leur domination et

générer de nouvelles sources de revenus.

Véritable phénomène social, le sport le

plus populaire au monde est le reflet de la société qui qui nous

entoure : une financiarisation toujours plus importante, des riches toujours

plus riches, des inégalités qui se creusent et une globalisation

accrue. La libéralisation économique et financière

constatée a permis au secteur d'engranger des gains toujours plus

importants, non sans creuser les déficits de nombreux clubs. L'absence

de réelle régulation ainsi que l'incitation à la

performance sportive n'ont pas aidé à assainir la gestion

financière des clubs.

Dans ce nouvel écosystème globalisé,

l'Olympique Lyonnais fait figure de précurseur à l'échelle

nationale. Le club dirigé par Jean-Michel Aulas a su saisir cette

aubaine pour développer un modèle économique profitable et

pérenne. Le développement de nouvelles sources de revenus,

décorrelés des aléas des résultats sportifs permet

au club rhodanien de sécuriser ses activités et sa situation

financière. L'audace des choix de la direction lyonnaise a

été motivée par la volonté d'exister à

l'échelle nationale puis européenne. Acteur majeur de sa

région, l'OL est devenu un acteur essentiel pour la France du football

grâce aux choix stratégiques mises en place depuis de nombreuses

années. L'étude du club et de ses choix représentent une

opportunité de mieux cerner les leviers et les enjeux

stratégiques qu'un club peut mettre en place afin d'améliorer ses

performances dans le nouveau contexte du football actuel.

4

Sommaire

RESUME 3

SOMMAIRE 4

GLOSSAIRE 5

INTRODUCTION 6

1. LE PASSAGE D'UNE ERE INDUSTRIELLE A UNE ERE

FINANCIARISEE DU FOOTBALL 7

1.1. LE PASSAGE A UN MODELE D'ECONOMIE DE

MARCHE 7

1.1.1. D'associations à sociétés

commerciales : l'évolution juridique des clubs français 7

1.1.2. Une financiarisation du football 12

1.2. LES CONSEQUENCES ECONOMIQUES DE LA FINANCIARISATION 30

1.2.1. De nouvelles sources de revenus pour les clubs :

le passage de la structure SSSL au modèle

MCMMG 30

1.1.1. Le modèle européen arrive-t-il à

ses limites ? 37

2. LA GESTION D'UN CLUB DE FOOTBALL FRANÇAIS

50

2.1. CARACTERISTIQUES DU FOOTBALL FRANÇAIS 50

2.1.1. Contrôle financier et audit annuel : une

meilleure gouvernance que ses voisins ? 50

2.1.2. Un retard sur ses voisins européens 53

2.1.3. Un système de formation reconnu : les

clubs français sont des exportateurs de talents à

l'international mais restent dépendants des ventes de

joueurs 58

2.2. LES ACTIVITES SPORTIVES 60

2.2.1. Le choix de la structure organisationnelle 60

2.2.2. Le recrutement de joueurs 62

2.2.3. Vision long-terme 64

3. LE CAS DE L'OLYMPIQUE LYONNAIS 68

3.1. PRESENTATION DE L'OL 68

3.1.1. Histoire de l'OL 68

3.2. ANALYSE DE L'ENVIRONNEMENT ET D'OL GROUPE 69

3.3. RESULTATS OBTENUS 79

3.3.1. Des revenus en hausse 80

3.3.2. Un bilan en progression 86

3.4. UN NOUVEAU MODELE ECONOMIQUE BASE SUR L'EXPLOITATION DE SES

INFRASTRUCTURES SPORTIVES 88

3.4.1. Développement des infrastructures autour du

stade 89

3.4.2. Le projet OL City 90

3.4.3. Une nouvelle stratégie digitale adaptée

91

CONCLUSION 93

ANNEXES 96

BIBLIOGRAPHIE 107

TABLE DES MATIERES 113

5

Glossaire

DNCG : Direction nationale du contrôle de gestion

ECA : European Club Association

EUSRL : Entreprise unipersonnelle sportive à

responsabilité limitée

FIFA : Fédération Internationale de Football

Association FPF : Fair-play Financier

LDC : Ligue des Champions

LFP : Ligue de Football Professionnel

OL : Olympique Lyonnais

SAOS : Société Anonyme à Objet Sportif

SASP : Société Anonyme Sportive

Professionnelle

UEFA : Union Européenne de Football Association

6

Introduction

Afin d'introduire ce sujet, il convient d'expliquer le choix

et la motivation qui m'a animé tout au long de l'année. D'abord

l'enthousiasme ; le football est un sujet qui me passionne depuis toujours et

l'étude de son modèle économique représentait pour

moi une formidable opportunité de recherche. Ensuite d'un point de vue

professionnel ; mon objectif à terme est de travailler dans l'industrie

du sport et spécifiquement dans le football, ce mémoire fait donc

office de première expérience sur la question.

Au-delà du football et des matches en eux-mêmes,

le véritable axe de recherche de ce mémoire se concentre sur le

côté business de cette industrie du divertissement et du

spectacle. Le football a connu de nombreuses mutations depuis la

création du premier club professionnel en Angleterre. Il est devenu une

véritable industrie générant des milliards d'euros chaque

saison. Les clubs sont devenus des entreprises voire même des

multinationales pour certains. Les modèles économiques ont

évolué, les acteurs aussi. La grande popularité de ce

sport à l'échelle internationale a provoqué

l'arrivée de nouvelles parties prenantes, entrainant de profonds

changements. Il a fallu aux clubs une grande adaptation pour répondre

aux nouveaux besoins de cette nouvelle industrie. C'est ce que nous allons

tenter de décrire dans ce mémoire en s'appuyant sur le cas de

l'Olympique Lyonnais, club symbolique de cette nouvelle ère par sa

gestion et l'audace de ses choix.

Nous nous attacherons donc à comprendre comment adapter

la gestion et la stratégie d'un club professionnel aux nouvelles

exigences du football européen.

Pour y répondre, nous analyserons dans un premier temps

l'évolution de l'industrie footballistique en Europe et plus

spécifiquement son passage d'une ère industrielle à une

ère financiarisée au travers de la revue de

littérature.

Ensuite, nous étudierons la gestion d'un club de

football français. Pour ce faire, il conviendra d'analyser les

spécificités du football français avant de se pencher sur

la gestion des activités sportives.

Enfin, nous nous concentrerons sur le cas de l'Olympique

Lyonnais, pour comprendre le modèle économique mis en place par

Jean-Michel Aulas et les résultats de celui-ci.

7

1. Le passage d'une ère industrielle à une

ère financiarisée du football

1.1. Le passage à un modèle

d'économie de marché

1.1.1. D'associations à sociétés

commerciales : l'évolution juridique des clubs français

Depuis la création en 1863 de la Football

Association à Londres qui a marqué l'unification du

règlement, le football a connu de nombreuses révolutions. Cette

rencontre entre les différents clubs londoniens scelle la

séparation entre le football et le rugby.

Avant de devenir le sport le plus populaire au monde, un des

premiers faits marquants fût la professionnalisation du football permise,

encore une fois par les anglais en 1885. Les premières intentions furent

motivées par la volonté des instances d'éviter les

scandales liés aux rémunérations illicites des joueurs

amateurs par les clubs. Avec le statut professionnel, les joueurs pouvaient

être rémunérés légalement par les clubs qui

avaient très tôt perçus les gains potentiels d'une

activité comme le football.

Dès lors, les Anglais tentent d'exporter ce sport

à travers le monde et c'est - paradoxalement lorsque l'on connait le

contexte depuis - aux États-Unis que sera créée en 1894 la

première ligue professionnelle hors des frontières britanniques.

Plusieurs problématiques institutionnelles et financières

viendront sceller le sort de la « American League of Professional Football

» dès la saison suivante.

Entre temps, des Britanniques travaillant au port du Havre

entament la création d'un club en France : le Havre Athletic Club

devient ainsi le premier club de football français en 1872. La

professionnalisation du football français a été

entérinée en 1932, après la vague qui a commencé

par toucher les pays de l'Est et du Sud de l'Europe ainsi que ceux

d'Amérique du Sud (« la Tchécoslovaquie en 1925, l'Autriche

en 1926, la Hongrie en 1926, l'Espagne en 1929, l'Argentine en 1931, le

Brésil en 1932, le Chili en 1933 et le Portugal en 1934

»1) Les pays du nord de l'Europe entameront ce processus

après la Seconde Guerre Mondiale (« les Pays-Bas en 1954,

l'Allemagne en 1963, la Belgique en 1974, le Danemark en 1985, la Finlande en

1990 et la Norvège en 1992 »).

1 Drut B., 2011, Économie du football

professionnel

8

Ce passage au professionnalisme n'a été suivi

que par très peu de clubs qui passèrent le cap, essentiellement

à cause des rémunérations que le statut induisait. Ainsi,

très peu de clubs connurent le professionnalisme avant la

création du Groupement des Clubs Autorisés, l'ancêtre de la

Ligue de Football Professionnel (LFP). Cet organisme avait notamment pour

mission de sélectionner les clubs qui auront droit au statut

professionnel. Cet autoritarisme sera levé en 1970 lorsque le seul

déterminant pour le passage du statut amateur à professionnel

sera le critère sportif.

Cette démocratisation du statut professionnel

donné aux clubs a entrainé des changements de cadre juridique.

Initialement, les clubs de football en France sont

juridiquement considérés comme des « associations à

but non lucratif ». De nombreuses évolutions juridiques ont

été menées durant les décennies 70 et 80, pour au

final permettre aux clubs de rester des associations à statuts

renforcés. Ces lois ont permis aux clubs d'adopter des statuts avec des

particularités juridiques qui ont pris fin en 1999, avec un texte qui

abrogea ces statuts. Ce changement de législation engendre une

transformation amorcée auparavant, qui voit les clubs adopter un

modèle qui se rapproche d'un fonctionnement capitaliste.

Depuis 1999, quasiment tous les clubs de Ligue 1 et Ligue 2

ont adopté le statut de Société Anonyme Sportive

Professionnelle (SASP). Ce statut d'exception a été

créé dans l'objectif de permettre aux clubs d'avoir plus de

flexibilité. En effet, les deux autres statuts autorisés pour les

clubs professionnels - à savoir l'entreprise unipersonnelle sportive

à responsabilité limitée (EUSRL) et la

société anonyme à objet sportif (SAOS) - ne leur

permettent « ni de verser des dividendes, ni de rémunérer

leurs dirigeants ». Ces deux facteurs apparaissent aujourd'hui

obsolètes au vu de l'évolution et de la professionnalisation du

secteur.

Le statut SASP est donc plébiscité par la grande

majorité des clubs professionnels français, qui se voient ainsi

donner plus de flexibilité, notamment en ce qui concerne l'accès

au capital, qui est libre. Cette forme juridique s'est progressivement

répandue afin d'apporter une réponse plus adaptée aux

nouveaux besoins de financement des clubs. Les investisseurs ont ainsi la

possibilité d'acheter des actions du club et obtenir les droits sociaux

en conséquence. Avant la création de ce statut, la recherche

d'investisseurs était difficile pour les clubs français car tous

les bénéfices découlant des activités d'un club

devaient obligatoirement « être affectés à la

constitution de réserves qui ne [pouvaient] donner lieu à aucune

distribution » 2. Les

2 Loi du 16 juillet 1984

9

investisseurs privés n'avaient donc pas ou très

peu d'arguments pour investir dans un club. De plus, la

rémunération des dirigeants a été rendue possible

avec cette évolution. En effet, auparavant, les dirigeants de chaque

club étaient considérés comme bénévoles.

Sachant que la gestion d'un club professionnel est un métier à

part entière, il était difficile pour ces dirigeants de

s'investir pleinement sans percevoir de rémunération. Cette

question a donc évolué avec l'objectif d'attirer des dirigeants

plus compétents et ainsi amener une gouvernance et une gestion plus

rationnelles. Ces transformations règlementaires ont été

menées dans l'objectif de permettre aux clubs de répondre plus

efficacement aux exigences nouvelles d'un football européen de plus en

plus concurrentiel. Il ne manquait alors qu'une étape pour faire

basculer le football français en pleine économie de marché

: la possibilité d'introduction en bourse des clubs. Ce fut chose faite

en janvier 2007 avec une loi permettant la cotation boursière des clubs

sportifs, sous quelques réserves « l'acquisition d'actifs

destinés àÌ renforcer leur stabilité et

leur pérennité, tels que la détention d'un droit

réel sur les équipements sportifs utilisés pour

l'organisation des manifestations ou compétitions sportives auxquelles

elles participent ».3 Les clubs qui veulent tenter l'aventure

doivent ainsi justifier une volonté d'acquérir des actifs

tangibles, notamment un complexe sportif, ce qu'a mis en pratique l'Olympique

Lyonnais par exemple.

Le statut juridique des clubs à travers l'Europe suit

des cadres législatifs très similaires aux sociétés

anonymes classiques, avec quelques spécificités

régionales. Un rapide tour d'horizon sur l'évolution des statuts

des quatre grands championnats européens permet de distinguer ces

subtilités.

En Italie, les clubs ont le statut équivalent de celui

de « Société Par Action » (« societa per

azioni »), à la nuance près qu'ils ont obligation de

réinvestir les bénéfices de l'exercice dans le

développement du sportif du club.

Ce même modèle (SPA) est suivi par les clubs

anglais dès le début du XXe siècle. La seule

différence avec le fonctionnement italien intervient dans la

redistribution des bénéfices sous forme de dividendes : les

organisations anglaises ont plafonné ces indemnités à 15%

de la hauteur des bénéfices.

Concernant l'Espagne, la structure actuelle de quasiment tous

les clubs professionnels (à l'exception de 4 clubs pour lesquels nous

reviendrons plus tard) est la conséquence d'une crise

3 Loi n° 2006-1770 du 30 décembre 2006

10

financière qui toucha les clubs espagnols au cours des

années 1980. Les déficits étaient tels qu'il a

été imposé aux clubs l'adoption d'un statut très

proche des SASP françaises en 1990 ; les « Sociedad anonima

deportiva ». Seuls quatre clubs ne bénéficient pas de

ce statut : le Real Madrid, le FC Barcelone, l'Athletic Bilbao et Osasuna. Ces

derniers ont la particularité d'avoir pu garder leur statut

précédent car ils étaient les seuls à ne pas

présenter de déficits entre 1985 et 1990. Ils sont

considérés comme des sociétés civiles sans but

lucratif. Il est donc impossible pour un investisseur d'en devenir

propriétaire en rachetant les parts ; le club appartient donc aux «

socios », des membres qui payent une adhésion annuelle. Cette

dernière permet aux à ces adhérents de jouir d'un pouvoir

de décision et élisent tous les deux ans et demi le

président du club.

Enfin, le modèle allemand s'apparente à une

sorte de variante édulcorée de ce qui est pratiqué par les

quatre clubs espagnols cités plus haut. Ainsi, les membres de

l'association gardent 50+1% des droits de vote ; un investisseur privé

ne peut donc pas détenir plus de la moitié du capital-actions du

club et en devenir le propriétaire. Seules exceptions en date : le Bayer

Leverkusen et VFL Wolfsburg qui ont respectivement été

fondés par les groupes Bayer et Volkswagen.

Il est dont aisé de constater qu'au fil des

époques, la volonté de chacun fut de faciliter le passage d'un

modèle associatif à un modèle libéral, où

l'économie de marché prédomine. Cela a eu pour effet de

professionnaliser la gestion et la gouvernance des clubs concernés, qui

sont devenus de vraies entreprises, au point de devenir pour certains de

véritables multinationales. Une autre conséquence de ces

mouvances se trouve dans la modification des structures actionnariales

constatée dès lors.

A l'origine de la professionnalisation du football, nombre de

clubs étaient implantés dans des bassins industriels. Ce

phénomène est présent aussi bien en Europe qu'en France

où l'on peut constater de grands clubs actuels basés dans des

villes industrielles (Manchester, Liverpool, Dortmund, Turin ...). Des clubs

très importants du paysage footballistique français prennent

également racine au sein de régions industrielles et

étaient liés étroitement à de grandes entreprises ;

le club de l'A.S Saint-Etienne a été fondé en 1933 par le

Groupe Casino, le F.C Sochaux-Montbéliard est le fruit de la

création du Groupe Peugeot, tout comme le RC Lens qui provient de la

compagnie des mines de Lens.

11

Ces entreprises n'avaient pas la possibilité

d'être les propriétaires de ces clubs officiellement.

Néanmoins, il était aisé pour ces dernières de

subventionner à souhait les clubs et donc en détenir le

contrôle implicitement. Ainsi, au fur et à mesure des

évolutions juridiques évoquées ci-dessus, les entreprises

ont pu devenir propriétaires de ces clubs, et nombre d'entre elles n'ont

pas hésité à entrer au capital des clubs. Les motivations

des compagnies en question sont souvent d'associer leur image à un sport

populaire.

Plus tardivement (années 1990), il y a eu une vague de

rapprochement entre clubs et chaines de télévision. En effet, ces

deux parties prenantes sont étroitement liées car le secteur de

l'audiovisuel a rapidement compris les potentiels revenus que pouvaient

générer les retransmissions des matches. Les diffuseurs ont tout

intérêt à ce que les clubs soient les plus attractifs

possibles : il est donc dans leur intérêt d'investir des sommes

importantes pour booster les revenus des clubs. Le football est devenu un

générateur d'intérêts puissant pour les diffuseurs,

qui considèrent alors les clubs comme les « producteurs de contenu

télévisé » diffusé sur ces chaines de

télévision. C'est pourquoi des diffuseurs ont même

été jusqu'à rentrer au capital de certains clubs ; cela a

été le cas pour Canal + qui a investi dans le PSG pour en devenir

le propriétaire de 1991 à 2006 et du groupe M6 qui a

racheté le club des Girondins de Bordeaux en 1999 avant de le

céder au fonds d'investissement General American Capital Partners. Par

ailleurs, le cas particulier du groupe BeIn Media Group est très

intéressant ; ce dernier est devenu l'un des diffuseurs importants des

compétitions européennes à travers l'Europe,

propriété de l'État Qatari dont le PDG n'est autre que

Nasser Al-Khelaïfi, président du PSG. Nous reviendrons dans la

section ii. Une financiarisation du football sur le

phénomène des droits TV.

Le développement et la professionnalisation du football

en Europe a pris ses racines durant l'âge industriel, pourtant les

évolutions marquées par une libéralisation de notre

économie à toutes les échelles marque s'inscrivent dans la

financiarisation. Tout ceci couplé aux récentes évolutions

juridiques concernant les statuts des clubs en France, qui a eu pour

conséquence une augmentation des capitaux dans les clubs. En effet, la

facilitation pour les investisseurs de s'immiscer dans les clubs a eu pour

effet une financiarisation des structures.

12

1.1.2. Une financiarisation du football

La libéralisation économique qui a touché

notre environnement quotidien a donc eu des impacts considérables sur

l'industrie du football. Les réformes de dérégulation

financière ont eu pour effet l'irruption de nouveaux acteurs qui

allaient changer le cours de ce sport et le faire entrer dans une nouvelle

ère. Ce mécanisme a donc été impulsé par les

politiques néolibérales mises en place pour répondre aux

difficultés économiques auxquelles les économies

interventionnistes n'ont pas su répondre et le secteur du football n'a

pas échappé à cette doctrine visant la liberté des

marchés. Elles ont donc conduit à l'émergence de trois

nouveaux acteurs économiquement développés : les

diffuseurs audiovisuels, des nouveaux investisseurs aux allures de

mécènes, et des entreprises multinationales par le biais des

activités de sponsoring. Nous verrons que les intérêts de

ces trois acteurs convergent, alimentant par la même occasion un

mécanisme qui les lient plus ou moins directement.

1.1.2.1. Les acteurs audiovisuels

Le sport en général a toujours passionné

les groupes de médias. Chronologiquement, la presse écrite fut la

première à s'intéresser aux exploits sportifs, au point de

participer à la genèse de certaines compétitions ; par

exemple, la Coupe des Clubs Champions Européens (devenue Ligue

des Champions) est le fruit du travail des journalistes de L'Equipe

qui voyaient le potentiel pour le quotidien de conter les exploits des

clubs de football. La radio s'est par la suite emparée du

phénomène football en commentant les matches en direct. Et

dernièrement, la télévision qui grâce aux nouvelles

technologies de l'époque, pouvait diffuser les images des matches, pour

plonger le téléspectateur au coeur de l'événement.

Football et télévision ont toujours entretenu des rapports

étroits : la diffusion du football à la télévision

lui apporte une manne financière importante via la vente de ses droits

de retransmission et lui offre une plus grande exposition, pendant qu'il permet

aux chaines d'effectuer leurs meilleures audiences et d'améliorer leur

image de marque.

Ernest Chamond, l'inventeur du téléviseur,

prédisait en 1927 que le football « deviendrait le plus grand

spectacle télévisé ». 92 ans plus tard, force est de

constater que la prophétie de ce patron d'entreprise s'est

réalisée. Ainsi, avec 35 caméras installées au coup

d'envoi de chaque match de la Coupe du Monde 2018 en Russie, tout est

réuni pour fournir aux téléspectateurs une vision

impeccable de ce spectacle télévisé. Aujourd'hui, la

relation qui lie la télévision et le football s'exprime par le

biais d'intérêts communs.

13

Pourtant, dans les années qui suivirent la fin de la

Seconde Guerre Mondiale, la diffusion des matches n'est pas vue positivement

par les clubs qui craignent alors une désertification des stades, se

traduisant par une baisse des recettes liées à la billetterie,

qui constituent à cette époque l'un des trois piliers du

modèle économique de l'économie du football (voir 1.2 Les

conséquences économiques de la financiarisation). Des mutations

structurelles du secteur audiovisuel marquent le tournant de ce système,

occasionnant simultanément de profondes transformations sur le football

européen. En France, la précédente présence d'un

monopole public empêchait le réel développement des droits

télévisuels pour les compétitions sportives. Cette

réglementation fût abolie le 29 juillet 1982 avec la fin du

monopole d'État et la création de la Haute Autorité, qui

autorisent dorénavant l'exploitation des chaines de

télévision.

Cette libéralisation du marché

télévisuel s'est accompagnée d'un développement des

technologies liés à la diffusion des images. Les méthodes

de diffusion par satellite et par câble entrainent l'arrivée de

nouveaux acteurs privés qui s'avéreront friands de ce nouveau

spectacle. Les moyens technologiques ainsi mis à disposition des chaines

leur permettent de se développer et d'atteindre plus de foyers.

L'accès au contenu des images des matches vont commencer à

devenir des enjeux stratégiques pour certaines chaines. Les coûts

de production n'étant pas tributaires du nombre de spectateurs, la

réalisation des matches de football n'engendre pas des coûts

très élevés pour les chaines. En revanche, l'obtention des

droits de retransmission s'avèrent déjà

élevés pour l'époque. Les chaines vont donc financer les

clubs par l'intermédiaire de l'achat des droits de retransmission des

compétitions. Les organisateurs des événements sportifs -

à savoir les ligues pour les compétitions nationales et les

instances regroupant les fédérations pour les compétitions

internationales - se retrouvent donc en situation de monopole contrarié

: ils sont les offreurs exclusifs de leur produit face à plusieurs

demandeurs, les diffuseurs. Cette situation s'est intensifiée avec la

multiplication des acteurs audiovisuels : le nombre de chaines

intéressées s'est accru au plus grand plaisir des ligues qui

voient dans ce développement une concurrence toujours plus forte.

Ainsi, les organisateurs des compétitions mettent en

vente à intervalle régulier les droits de diffusion de leur

« spectacle ». Des appels d'offre à périodicité

de 5 ans maximum sont donc lancés. Ce système d'enchère

instauré par les ligues et les fédérations a donc eu pour

effet immédiat une inflation des droits TV (voir 1.2 Les

conséquences économiques de la financiarisation) et une baisse du

pouvoir de négociation des demandeurs, autrement dit les diffuseurs.

14

Au vu des montants auxquels sont négociés ces

droits, les chaines payantes se sont rapidement imposées comme les

diffuseurs majoritaires des compétitions de football.

En ce qui concerne les chaines gratuites, la diffusion

d'événements sportifs se caractérise principalement par

des fins de communication et d'image de marque. En effet, ces dernières

ont conscience que ces retransmissions représentent un gouffre

financier.

Les diffusions des compétitions de football

représentent les plus grosses audiences à la

télévision (les matches de la Coupe du monde 2018

représentent les 9 plus fortes audiences de l'année en France).

On pourrait alors penser que les recettes issues de la publicité lors de

la diffusion de ces événements entraineraient un poste de revenus

assez élevé pour combler les montants des droits TV payés

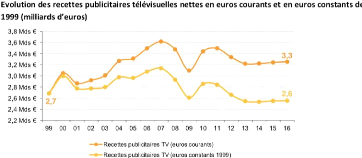

par les chaines. Pourtant, il semble important d'avoir à l'esprit que le

marché publicitaire relatif à la télévision connait

une stagnation depuis une quinzaine d'années, hors inflation (se

rapporter à l'annexe 1).

Cette diminution des recettes publicitaires s'est

couplée d'une intensification des acteurs télévisuels,

avec l'introduction dans les années 2000 de nouvelles chaines (16

nouvelles chaines gratuites depuis 2005). La concurrence sur le marché

de la télévision gratuite s'est donc accrue, ayant pour effet le

morcellement des audiences pour les chaines historiques. Enfin,

l'arrivée de nouveaux acteurs sur Internet a entrainé un

déplacement des revenus publicitaires vers ces nouvelles plateformes.

Ainsi, les recettes publicitaires provenant de la télévision ne

représentaient plus que 24% de la valeur totale des médias contre

36% pour Internet4.

Dès lors, il est aisé de constater que pour les

chaines de télévision, la logique strictement financière

ne se veut pas appropriée : l'enjeu repose désormais sur la

volonté d'améliorer sa réputation et d'accroitre sa

notoriété et son image. Cet investissement difficilement

quantifiable, peut alors avoir des retombées positives sur le long terme

auprès des annonceurs.

Les chaines payantes sont donc devenues les diffuseurs

principaux des compétitions de football. Au contraire des chaines

gratuites, les chaines payantes peuvent compter sur une autre source de revenus

que les recettes publicitaires. Ainsi, au moment des appels d'offres ces

dernières disposent d'une enveloppe plus conséquente pour ces

activités. Le prix payé par les abonnés permet aux chaines

en question d'amortir le montant des droits TV. Toutefois, il est difficile

d'estimer la rentabilité de chaque droit acquis, et rares sont les

chaines payantes rentables. A titre d'exemple, Bein Sport, qui a

bouleversé le monde des chaines sportives avec son arrivée

4 IREP Le marché publicitaire par média

2017

15

en 2012, cumulait 1,2 milliard d'euros de pertes en 2017,

malgré 4 millions d'abonnés. Cette démultiplication des

chaines payantes a participé à l'explosion des droits TV depuis

une vingtaine d'années, avec pour effet une dépendance des clubs

français à cette source de revenus. Cette augmentation

spectaculaire des droits TV, qu'elle soit justifiée

économiquement ou aberrante pour d'autres, renforce la

détérioration de la situation financière de ces chaines.

Nous verrons par la suite qu'elle est également une source de

vulnérabilité pour les clubs mal gérés.

L'avènement du financement du football français

par les chaines payantes est symbolisé par l'arrivée de Canal +

en 1984. Le lancement de la chaine par Havas marque un tournant historique pour

le football français. La chaine cryptée devient alors le

financeur du football français de longues années durant. A ce

moment, les droits de retransmission des matches de Ligue 1

s'élèvent à 2 millions d'euros. Charles Bietry, le

directeur du service des sports de Canal + fait de la Ligue 1 le produit phare

de la chaine, qui devient un produit d'appel très efficace. A partir de

ce moment, le football et la Ligue 1 deviennent un véritable spectacle :

un « feuilleton » comme le décrivait Michel Denisot en

20035. Canal + et les autres médias diffusant du football

transforment progressivement le football en un marché de stars. Le

football et la télévision ont donc des intérêts

mutuels, et c'est ainsi que les chaines deviennent au fur et à mesure de

véritables promotrices du championnat.

Symbole de l'évolution et de l'intensification de la

concurrence, Canal + dit adieu à la Ligue 1 pour la période

2020-2024. Le montant total versé pour l'attribution de l'ensemble des

rencontres du championnat s'élève à 1.153 milliard

d'euros, un nouveau record qui place la France à la troisième

place européenne, devant la Liga espagnole et la Serie A italienne qui

vont à leur tour procéder à de nouveaux appels d'offres.

C'est un changement de cap majeur pour Canal + qui a refusé de suivre la

folle course en avant des montants des droits domestiques de la Ligue 1.

Diffuseur historique du championnat hexagonal, Canal + pourra toujours tenter

de racheter des matches ou des lots aux deux diffuseurs gagnants, à

savoir MediaPro et BeinSport. Il faut dire que les ligues sont mieux

organisées qu'auparavant ; elles délèguent à des

cabinets de conseils spécialisés et à des avocats

l'application de nouveaux dispositifs de répartition des lots de

façon à faire monter les enchères.

5

https://www.cairn.info/revue-geoeconomie-2010-3-page-91.html,

consulté le 23 janvier 2018

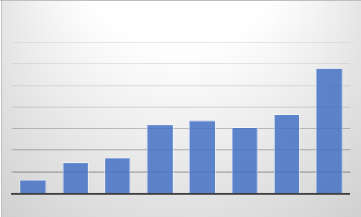

1998-2001 2001-2004 2004-2005 2005-2008 2008-2012

2012-2016 2016-2020 2020-2024

126

332

278

Montants droits TV

639

668

607

727

1153

16

Source : Auteur, d'après LFP

Il est intéressant de constater qu'un nouveau type

d'acteurs rentrent en jeu sur le sujet de la retransmission des rencontres

sportives : les plateformes en ligne d'Amazon ou Facebook par exemple. En

Angleterre, 20 matches de Premier League seront diffusés par saison

à compter de 2019 par le géant du e-commerce sur sa plateforme

média, qui dispose de moyens considérables. Tout comme Facebook,

qui a acquis les droits de diffusion de la Ligue des Champions

européenne en Amérique Latine dès cette saison. Ces deux

cas illustrent une fois de plus l'intensification de la concurrence du secteur

avec l'arrivée de nouveaux canaux de diffusion. De nouveaux projets sont

également à l'étude avec par exemple le lancement d'une

plateforme payante, OTRO, qui propose du contenu exclusif sur les plus grandes

vedettes du football ; un sujet qui intéresse de plus en plus les

amateurs du ballon rond, symbole de la starification engendrée par les

chaines de télévision.

Comme énoncé antérieurement, les revenus

liés aux droits TV n'ont cessé d'augmenter ces dernières

années. Il est à noter que les règles de

répartition des droits TV propres au football français

diffèrent légèrement de celles de ses voisins

européens. Depuis quelques années, il y a beaucoup

d'évolutions pour tenter d'harmoniser les règles de

répartition suivant les pays, qui suivent une répartition comme

ci-dessous :

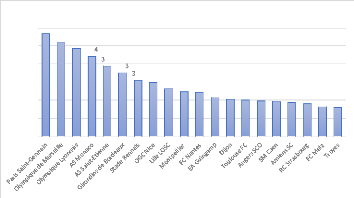

Egalitaire 50% 50% 65% 50% 40%

Résultats 30% 25% 35% 25% 30%

-

Notoriété/Poté20% 25%

25% 30%

En %

|

|

|

|

Premier League

|

|

|

|

Liga

|

Serie A

|

|

Ligue 1

|

|

|

Bundesliga

|

|

|

|

|

|

|

|

40

60

50

30

20

10

0

56,7

51,7

48,7

44,

Droits TV saison 2017/2018 (en M€)

8,7

35,

1,1 29,7

26,5 24,7 24,2

21,5 20,4 20,2 19,6 19,2 18,8 17,9 16,1

15,7

17

Source : auteur d'après DNCG

1.1.2.2. Les investisseurs privés

o Les propriétaires de clubs

La libéralisation des capitaux à

l'échelle mondiale a entrainé de nombreux changements dans la

structure actionnariale des clubs de football européen. Disposant

dorénavant de statuts semblables à ceux des entreprises

classiques, plus rien n'empêchait les investisseurs privés de

prendre part au business du ballon rond. La médiatisation croissante et

les revenus qui vont avec suscitent l'appétence d'acteurs cherchant

à tirer profit de cette industrie à l'aube d'une grande

révolution économique. Ainsi, plusieurs types d'investisseurs

vont commencer à s'immiscer dans le paysage footballistique

européen, au sein duquel une intensification des flux nait. Une des

conséquences importantes de la vague de libéralisation

financière réside dans le mécanisme de

déréglementation financière qu'elle a entrainé. Ce

mécanisme se définit comme « le processus d'assouplissement

ou de suppression des réglementations nationales régissant, et

restreignant, la circulation des capitaux » 6. Les clubs

étant devenus de véritables sociétés, ils

n'échappent pas à l'accroissement des flux internationaux.

En ce qui concerne la France, nous avons pu évoquer

dans la section a. i. D'associations à

sociétés commerciales : l'évolution

juridique des clubs français, les entreprises propriétaires

des clubs étaient historiquement locales. Jusqu'au carrefour des

années 2000, nombre de

6

https://www.glossaire-international.com/pages/tous-les-termes/regle-des-3-d.html,

consulté le 24 janvier 2019

18

propriétaires de clubs avaient pour objectif de

satisfaire une passion ou de s'acheter une image nationale voire

internationale. Ces clubs n'étaient pas souvent gérés

comme des entreprises modernes et l'application d'un management paternaliste

était de mise. L'objectif poursuivi par ces derniers n'étaient

donc pas la création de valeur pour le club. C'est une des raisons de la

recrudescence des investissements dans le secteur : le potentiel de

maximisation de la valeur est très élevé. Le football est

alors vu comme un marché récent où la maturité et

la structuration ne sont qu'à ses prémices. Encore aujourd'hui,

le secteur du football français est vu comme un marché où

de nombreuses opportunités restent à saisir ; un

phénomène symbolisé par la vague d'investissements

étrangers en France depuis 2011, que l'on tâchera de

développer dans un second temps.

Il convient alors de tenter de comprendre les motivations de

ces nouveaux apporteurs de capitaux qui n'hésitent pas à investir

des sommes mirobolantes. Ainsi, l'arrivée progressive de riches

investisseurs dans le football précédemment constatée peut

suivre plusieurs stratégies. Communément, les

propriétaires de clubs sportifs tendent vers deux types de

stratégies qui ont des objectifs différents. La première

se traduit pour eux comme la recherche d'une rentabilité

financière que peut leur offrir la détention d'un club. La

seconde ambition nourrie par ces investisseurs réside dans l'apport

indirect qu'ils pourront tirer de ce club, à travers les aspects

communicationnels et d'image associés au football et à un club

prestigieux.

La recherche d'une rentabilité

financière

Intéressons-nous en premier lieu à l'objectif

pour un apporteur de capital de rentabiliser son investissement à

travers les activités du club. Jusqu'à encore récemment,

les clubs de football ne représentaient pas un business rentable, bien

que les évolutions de statuts permissent aux dirigeants de reverser des

dividendes. En effet, rares étaient les clubs qui ne présentaient

pas de déficits.

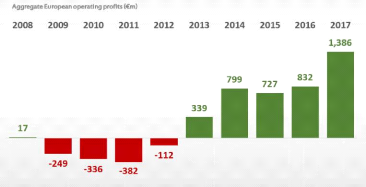

Les graphiques présents en annexe 2 tirés du

rapport financier annuel de l'UEFA7 illustrent parfaitement

l'évolution de la profitabilité de l'ensemble du secteur

footballistique européen (se rapporter à l'annexe 2). Le secteur

n'a jamais été aussi profitable qu'aujourd'hui ; il faut

toutefois prendre en considération le creusement des

inégalités qui masque une situation économique et

financière fragile pour de nombreux clubs. En effet, de nombreux clubs

souffrent

7 UEFA, Club

Licensing Benchmarking Report: Financial Year 2017

19

toujours de déficits récurrents et la

majorité des clubs ne sont pas nécessairement rentables. Dans son

ensemble, le football européen dégage des résultats

positifs mais les disparités demeurent très importantes et

l'équilibre économique du football européen reste

fragile.

En dépit de cette bonne santé financière

apparente, il est impossible de passer outre les freins historiques qu'implique

l'investissement dans un club de football. Les clubs représentent tout

de même un investissement risqué, et ce pour plusieurs raisons.

La dépendance des clubs aux revenus issus des droits TV

tendent à rendre ces derniers sujets aux fluctuations des diffuseurs. La

crainte d'une réduction de ces montants entrainerait

irrémédiablement une forte dégradation des recettes du

club. Une indexation des dépenses et des charges - salariales notamment

- sur ces revenus peut devenir dangereux pour la rentabilité et la

pérennité du projet. Les clubs sont dépendants des revenus

issus des groupes audiovisuels et peuvent sembler être « sous

perfusion ».

De la même manière, l'incertitude liée au

résultat sportif peut constituer une entrave pour les investisseurs

présentant une aversion au risque. En effet, une méforme de

l'équipe entrainant un écart par rapport aux prévisions

peut avoir des conséquences très importantes

économiquement. Prenons le cas d'une direction qui investit dans

l'optique de se qualifier en Ligue des Champions (LDC). Si son équipe ne

se qualifie pas à l'issue de la saison, le club aura donc engagé

des dépenses conséquentes sans récupérer le gain

financier qu'engendre une qualification en LDC : lors de la saison 2017/2018,

les dotations des clubs en LDC étaient comprises entre 16.819.000 €

pour le FK Qarabag (club ayant reçu le moins d'argent) et 88.654.000

€ pour le Real Madrid8, vainqueur de l'édition. Dans le

même temps, l'Olympique de Marseille, finaliste malheureux de

l'édition de la Ligue Europa (LE) et plus grand

bénéficiaire des dotations, en engrangé 22.966.178

€9, à peine plus que le FK Qarabag.

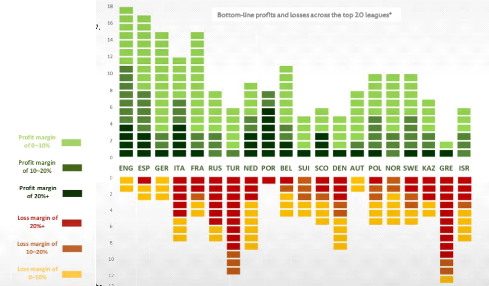

Une autre illustration de l'importance d'une qualification en

LDC pour les comptes d'un club est symbolisée par le club d'Arsenal.

Absent de la plus prestigieuse des compétitions européennes pour

la première fois depuis vingt ans, Arsenal a subi des pertes de l'ordre

de 50 millions d'euros et a perdu trois places au classement des clubs les plus

riches ; passant de la 6ème à la 9ème place, sa

pire position depuis la saison 2004/200510.

8 UEFA, LIGUE DES CHAMPIONS :

DISTRIBUTION AUX CLUBS 2017/18

9 UEFA, LIGUE EUROPA :

DISTRIBUTION AUX CLUBS 2017/18

10 Rapport Deloitte,

Annual Review of Football Finance, 2018

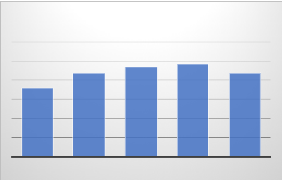

2014 2015 2016 2017 2018

359

Revenus Arsenal (en MC)

436

469

488

439

20

Source : Auteur, d'après les données du

rapport Deloitte, Annual Review of Football

Finance, 2018

De même, les autres ressources des clubs sont

étroitement liées à leurs prestations sportives. Toutes

les couches sont concernées : la fréquentation du stade sera

impactée en cas de mauvais résultats sportifs, entrainant une

détérioration des revenus issus de la billetterie ; les droits TV

auxquels le club a le droit dépend en partie de ses performances au

classement, et l'attractivité d'un club résulte également

de ses résultats. L'activité mono-produit des clubs de football

peut agir comme un repoussoir pour les investisseurs. C'est pourquoi les clubs

tendent à diversifier leurs activités, pour développer

leur capacité à produire des sources de revenus

déconnectées des performances sur le terrain (ce sera l'objet de

la section sur l'OL).

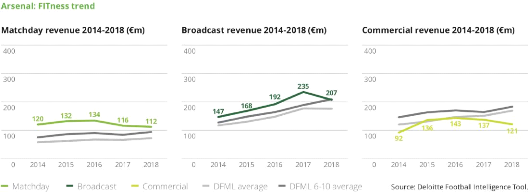

Dans le cas d'Arsenal, il est aisé de constater que les

mauvaises performances sportives de l'équipe ont influé

négativement sur ses recettes, à tous le postes : qu'ils

s'agissent des revenus issus de la billetterie (Matchday revenu), des droits TV

(Broadcast revenue) ou des revenus commerciaux (commercial revenue) comme le

souligne l'annexe n°3.

Par ailleurs, une autre particularité de la gestion

d'un club est le manque de visibilité sur les perspectives sportives

à plus d'un an. Ce court-termisme imposé par le format des

compétitions n'encourage pas l'optimisation des résultats

financiers sur le long-terme. En dépit de la mise en place d'une

politique financière saine et durable au sein d'un club, la

réalité des résultats sportifs aura très souvent

tendance à influencer l'avis des supporters, qui pourront mettre plus ou

moins la pression sur la direction pour réclamer du changement. Dans le

spectre libéral, la cotation en bourse d'une entreprise classique permet

de soumettre les dirigeants à une certaine discipline : celle des

marchés financiers. En cas de mauvaise gestion, les entreprises

cotées courent le risque d'une sanction des marchés financiers

qui se traduira par une détérioration de la valeur de

21

l'entreprise, voire par une prise de contrôle de

l'entreprise par d'autres acteurs. Il y a pourtant très peu de clubs de

football qui sont présents sur les marchés boursiers. Le cas

échéant, les performances sportives priment souvent sur les

performances financières.

Malgré ces obstacles historiques, la motivation des

acteurs investissant dans le football est de plus en plus

déterminée par une recherche de rentabilité directe. Les

recettes en constante augmentation du secteur et des clubs entrainent des gains

plus certains pour eux, garantissant un investissement moins risqué

qu'auparavant.

La recherche d'une rentabilité médiate avec

le club comme instrument

Le second objectif recherché par les investisseurs a

très peu à voir avec la recherche de rentabilité

financière directe. Dans ce cas, les propriétaires se servent du

club comme d'un intermédiaire pour suivre des objectifs moins

pécuniaires.

Comme vu précédemment, certains actionnaires

usent de leur prise de participation dans les clubs pour s'associer au

caractère iconique du football. En France, un rapide tour d'horizon

historique des présidents des clubs français témoigne de

ce processus. Ces investisseurs locaux ont des besoins de

notoriété : Jean-Michel Aulas à l'Olympique Lyonnais,

Gervais Martel à Lens, François Pinault à Rennes, Louis

Nicollin à Montpellier... Les exemples ne manquent pas, et la

notoriété qui découle de ces investissements est bien

réelle. Tous ces entrepreneurs ont acquis une notoriété

régionale voire nationale grâce à leur participation dans

leur club. En ce qui concerne les investisseurs internationaux, il y a

plusieurs stratégies qui résultent de leurs investissements, que

nous allons détailler par la suite.

Historique des investissements étrangers en

Ligue 1

Les championnats professionnels français (Ligue 1 et

Ligue 2) connaissent d'importants changements actionnariaux depuis le

début de la décennie 2010. Cette vague d'investissements

étrangers place la France à la seconde place européenne en

termes de nombre de propriétaires étrangers dans sa

première division avec six clubs11. L'annexe n°4

illustre cette tendance française.

Alors que les clubs français ne présentent pas

des résultats sportifs très flatteurs sur la scène

européenne (LDC et LE), il est intéressant de se pencher sur les

motifs de ces investissements. L'été 2011, marque un

véritable tournant pour le football français avec l'acquisition

de 70% des parts du PSG par le fonds souverain qatarien Qatar Investment

Authority (QIA), pour un

11 UEFA, Club

Licensing Benchmarking Report: Financial Year 2017

22

montant de 40 millions d'euros dans un premier temps

(aujourd'hui, QIA détient 100%). S'en est suivi le rachat de l'AS Monaco

(ASM) - alors en Ligue 2 - au courant de la même année pour un

montant qui reste opaque.

Dans un second temps, la provenance des investissements s'est

diversifiée avec l'arrivée d'investisseurs chinois et

américains. Des hommes d'affaires chinois ont pris le contrôle de

clubs historiques de Ligue 2 : le FC Sochaux-Montbéliard en 2015 par

Wing Sang Li et l'AJ Auxerre en 2016 par James Zhou.

L'année 2016 incarne le retour des investissements

américains dans le football français (plus aucun investisseur

américain n'était présent en France depuis le

départ de Colony Capital, fonds d'investissement anciennement

propriétaire du PSG) avec la vente de l'Olympique de Marseille à

Franck McCourt, pour une somme de 45 millions d'euros. A son tour, l'OGC Nice

passe sous pavillon étranger après l'annonce de la vente de 80%

du capital du club pour une somme avoisinant les 21 millions d'euros à

des investisseurs sino-américains, lesquels se nomment Chienn Lee, Alex

Zheng, Paul Conway et Elliot Hayes. Lors de la même année, le

groupe IDG Capital a investi 100 millions d'euros pour prendre le

contrôle de 20% de l'OL, valorisant ainsi le club présidé

par Jean-Michel Aulas à 500 millions d'euros. Les Girondins de Bordeaux

sont devenus le sixième club de Ligue 1 appartenant à des

étrangers : le fonds d'investissement GACP est devenu de cette

façon propriétaire du club pour quelques 70 millions d'euros.

Les raisons et les stratégies des

investissements étrangers en Ligue 1

Les nouveaux propriétaires des clubs de Ligue 1

poursuivent des objectifs différents. Certains ont des ambitions

financières alors que d'autres misent sur l'acquisition de ces clubs

pour développer des desseins moins directs.

Dans un premier temps, intéressons-nous aux

investisseurs qui voient en ces clubs de football un investissement

présentant un futur gain financier et qui suivent une logique

économique. Une raison évidente pour eux de se pencher sur la

Ligue 1 est la valeur économique des clubs français, qui reste

bien moins élevée que celle de ses voisins européens. De

telle manière que les montants de rachats des clubs français

n'ont jamais excédé les 100 millions d'euros. On est bien loin

des prix entrevus pour le rachat du Milan AC (plus de 700 millions d'euros) ou

de l'Inter Milan (270 millions d'euros), clubs aux situations

financières très délicates. Par conséquent, les

clubs de Ligue 1 représentent pour les investisseurs un coût

à l'entrée bien plus faible. Il est donc plus aisé pour un

potentiel acheteur de se pencher sur un club français.

23

Les observateurs sont très optimistes quant aux

perspectives de croissance en France. Ces dernières sont importantes

comme en témoigne l'évolution du chiffre d'affaires des clubs de

Ligue 1 depuis des années. Par ailleurs, ces revenus vont être

agrémentés par l'évolution des droits TV, avec le nouveau

contrat de plus de 1,153 milliard d'euros qui entrera en vigueur en 2020.

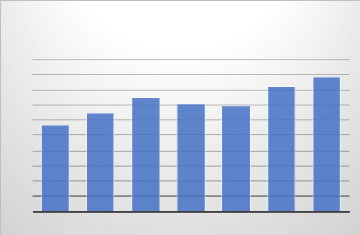

|

Taux de

|

|

|

TCAM

|

|

croissance

|

|

|

56%

|

6,58%

|

2000

1800

1600

1400

1200

1000

400

800

600

200

0

2011/12 12/13 13/14 14/15 15/16 16/17 17/18

1135,8

Revenus des clubs de Ligue en Millions

d'euros

1297,3

1497,7 1418,4

1390

1643,3

1774,8

Source : Auteur, d'après DNCG

Il y alors plusieurs stratégies qui sont entreprises.

Une de celles-ci repose sur la volonté de certains investisseurs de

prendre des participations dans un club qu'ils estiment sous-coté pour

ensuite le revendre une fois la valeur revenue dans un standard qui correspond

à leurs attentes. Ce n'est pas la recherche de rendements annuels sous

formes de dividendes qui est recherchée dans ce cas mais plutôt le

profit tiré de l'action d'achat-revente des parts du club.

Par exemple, McCourt n'a acheté l'OM « que »

45 millions d'euros (certes avec ses dettes) ; s'il parvient à redresser

le club, il pourrait espérer en retirer davantage en le revendant.

Actuellement, la valeur du club est estimée à 282 millions

d'euros selon Transfermarkt12. Cette stratégie est

également suivie par les nouveaux propriétaires bordelais ; le

patron de GAPC, Joseph DaGrosa, ne s'en est pas caché à la suite

du rachat des Girondins de Bordeaux : « Le foot est une industrie en

pleine croissance et cela devrait durer encore longtemps ». Bien qu'il

souhaite améliorer la qualité de l'équipe, il assume la

motivation court-termiste de son

12

https://www.transfermarkt.fr/ligue-1,

consulté le 29 janvier 2019

24

investissement : « Nous sommes là pour une

période relativement courte par rapport à l'existence du club :

cinq ou dix ans »13. Cette stratégie rejoint celle du

propriétaire de l'Olympique de Marseille, qui est ici d'assainir la

gestion du club, de profiter du capital marque du club et espérer tirer

un bénéfice lors de sa revente. Cette politique peut

s'accompagner d'effets directs sur les choix sportifs du club. Une des

convergences de ces clubs est de suivre le chemin de l'AS Monaco. Leur

politique suit la volonté d'augmenter les revenus et le capital du

groupe, en investissant sur des jeunes joueurs à fort potentiel pour

ensuite les revendre à prix d'or et générer des

plus-values importantes. C'est une tactique qui présente toutefois

certains risques, mais qui a montré son efficacité dans le cas de

l'AS Monaco. C'est donc un risque que prennent certains nouveaux investisseurs,

à condition de savoir s'entourer de spécialistes (Monaco est

allé chercher Luis Campos, célèbre dénicheur de

talents portugais spécialiste du sujet). Ainsi, depuis la prise de

contrôle des Russes, les plus-values réalisées par le club

(en millions d'euros) sont impressionnantes :

Prix de vente

Joueurs

Plus-value

649

Total

566

James Rodriguez 80 35

Kondogbia 40 20

Abdennour 25 10

Martial 50+30 55

Bernardo Silva 50 35

Bakayoko 45 32

Mendy 57 42

Saint-Maximin 10 5

Carrasco 25 25

Kurzawa 27 27

Mbappe 180 180

Lemar 60 56

Fabinho 50 44

Source : Auteur + CIES Football Observatory

Cette politique qui s'apparente à du trading de joueurs

est suivie par plusieurs clubs dorénavant qui n'ont pas les moyens

d'investir sur des joueurs confirmés et qui espèrent

réaliser des bénéfices à moindre coût. De

cette façon, le fonds d'investissement américain GACP a

lancé cette politique d'achat-revente en acquérant le jeune

espoir anglais Josh Maja (20 ans), le français du PSG Yacine Adli (18

ans) ou encore Raoul Bellanova (18 ans), international espoir

13

https://www.sofoot.com/dagrosa-nous-sommes-la-pour-cinq-ou-dix-ans-460370.html

, consulté le 29 janv. 19

25

italien du Milan AC. Le club de l'OGC Nice poursuit

également la même ambition sur le marché des transferts, au

point de provoquer le départ de Jean-Pierre Rivère,

président du club depuis 2011, en désaccord avec la politique de

ses nouveaux propriétaires14. Le président

Rivière était pourtant à l'origine de résultats

admirables, tant sur le plan sportif avec notamment une troisième place

en 2017 que sur le plan financier avec des ventes de joueurs épatantes

(Pléa 25 millions, Dalbert 20 millions, Seri 30 millions, Mendy 16

millions ...). Le changement de cap amorcé par ces propriétaires

s'inscrit dans la logique suivie par les clubs portugais qui excellaient dans

la revente de joueurs. Ce système fut notamment permis par la tierce

propriété dans le football (TPO)15, méthode

interdite depuis 2015 par la FIFA qui permettait à des clubs de pouvoir

acquérir les services d'un joueur pour lequel ils n'avaient pas les

moyens d'acheter 100% de ses droits économiques. Des clubs portugais ont

notamment fondé leur stratégie sur l'achat de joueurs à

fort potentiel en s'appuyant sur des recruteurs de grande qualité.

Dans le cas français, il est intéressant de

constater que les investisseurs ciblent des clubs disposant de centre de

formation de qualité. Ainsi, les cas de Lille (vendu en 2017 à

l'homme d'affaires luxembourgeois Gérard Lopez) et Monaco, illustrent

parfaitement cette orientation. Lille possède des structures et des

formateurs de grande qualité, comme en témoignent les nombreux

joueurs de qualité issus de leur centre : Hazard, Origi, Mirallas,

Cabaye, Debuchy... pour un total de vente estimé à près de

200 millions d'euros. La plus-value qu'il est possible de réaliser sur

des joueurs qui sortent du centre de formation représente un atout

important pour les clubs français, réputés comme

étant parmi les meilleurs au monde dans le domaine (atout qui peut

nourrir d'autres ambitions de la part des investisseurs étrangers en

Ligue 1, voir par ailleurs), caractéristique symbolisée par le

nombre de joueurs français expatriés en Europe (sans compter tous

les joueurs binationaux issus des centres de formation français non

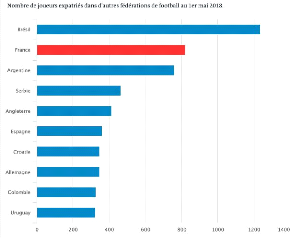

inclus dans les statistiques). L'annexe n°5 illustre parfaitement ce

phénomène d'expatriation des footballeurs français : la

France est le deuxième pays (le premier européen) fournisseur de

joueurs expatriés. Ces derniers, au nombre de 727 ne sont

dépassés que par les 834 expatriés Brésiliens.

Toutefois, une trop grande importance accordée aux

résultats financiers de la part des propriétaires peut devenir

problématique et les supporters peuvent se sentir lésés,

comme en témoignent les frondes des supporters d'Arsenal ou Manchester

United contre la direction de

14

https://rmcsport.bfmtv.com/football/bouleversement-a-nice-rivere-et-fournier-quittent-le-club-1609546.html,

consulté le 29 janv. 19

15 « La TPO désigne la vente par un club d'une

partie des droits économiques d'un joueur à un tiers. Celui-ci

peut être une personne physique ou une personne morale, comme un fonds

d'investissement », L'Equipe

26

leurs clubs. Leurs dirigeants américains ont mis la

priorité sur la rentabilité financière et la valorisation

du club (Manchester United était le club le plus riche du monde lors de

la saison 2017/2018) en négligeant les besoins sportifs du club,

nourrissant un sentiment de rejet de la part des supporters face au manque

d'ambitions sportives.

Les nouveaux apporteurs de capitaux peuvent en outre

être motivés par des volontés géopolitiques. C'est

en tout le cas l'objectif du Qatar Investment Authority (QIA) avec sa branche

d'investissements sportifs Qatar Sport Investment (QSI) qui a racheté le

PSG. Cette stratégie s'inscrit dans une volonté de

l'Émirat d'user de la diplomatie du sport pour exercer le

développement d'un « sport power » 16. Conscient de la

dépendance de son économie à des réserves

épuisables (premier exportateur mondial de gaz naturel

liquéfié), l'État souhaite diversifier ses

activités et ambitionne de faire du tourisme une source de revenus

durables et importants. L'idée d'investir massivement dans le sport suit

donc cette logique, et l'objectif est double : il y a une dimension

prestigieuse apportée par ce que représente Paris à

l'échelle du monde. Cette recherche de prestige et de reconnaissance

à l'international est traitée avec la plus haute importance,

puisque c'est la famille royale qui est chargée des stratégies

d'investissement en relation avec le sport, par l'intermédiaire de

QSI17.

Indépendamment des objectifs financiers et

communicationnels, les investisseurs étrangers en Ligue 1 sont à

la recherche du savoir-faire des centres de formation français. En

attestent les volontés non dissimulées des Chinois de

développer des compétences dans ce secteur afin de devenir une

puissance reconnue et de former une équipe nationale de haut standing.

La qualité des infrastructures françaises ainsi que l'efficience

de la formation à la française ont fini de convaincre les

investisseurs de choisir des clubs réputés dans ce milieu :

Sochaux, Auxerre, Nice et l'Olympique Lyonnais sont tous sous pavillon Chinois

(hormis l'OL) et de nombreux partenariats ont été noué

avec d'autres clubs de Ligue 118 19 20 dans le cadre de la

formation. Le Qatar suit également cette stratégie dans l'optique

de la prochaine coupe du monde 2022 qui se

16

https://portail-ie.fr/analysis/1303/sport-power-la-strategie-dinfluence-du-qatar,

consulté le 24 janvier 2019

17 BASTIEN J. Le football professionnel

européen dans un système capitaliste financiarisé en crise

: une approche régulationniste des facteurs de changement

institutionnel, Thèse, 2017

18

https://www.ol.fr/fr-fr/contenus/articles/2018/10/31/ol-ifc-nouveau-partenariat-sur-la-formation-en-chine,

consulté le 28 janvier 2019

19

https://rmcsport.bfmtv.com/football/toulouse-fc-conclut-un-partenariat-avec-le-club-chinois-de-shenzhen-942951.html,

consulté le 28 janvier 2019

20

https://www.losc.fr/actualites-foot-lille/les-premi%C3%A8res-losc-all-soccer-schools-en-chine,

consulté le 28 janvier 2019

27

déroulera au sein de l'Émirat. Un autre symbole

du rapprochement entre Ligue 1 et Chine : la LFP et la FFF qui ont

inauguré en 2017 un bureau commun de développement et de

coopération en Chine21 dans une optique de déploiement

et développement à l'international.

o Les entreprises qui sponsorisent les clubs

En plus des investisseurs qui entrent au capital des clubs,

d'autres acteurs privés ont pris de l'ampleur dans le financement des

clubs de football. Des entreprises qui investissent des sommes d'argent

importantes pour être associées au club, sous la forme de

sponsoring en échange de versements financiers au club. Cette forme de

revenus s'est considérablement accrue du fait de l'exposition

médiatique croissante du football, permise par les acteurs audiovisuels

(vois section 1.1.2.1. les acteurs audiovisuels). Cet avènement

a été en parti la conséquence de la structure du secteur

de la publicité avant les années 1970 (la publicité

était interdite à la télévision avant 1970), qui a

contraint les annonceurs à innover pour parvenir à diffuser leurs

messages publicitaires. Ainsi, les annonceurs voyaient dans le football un

formidable outil de communication et d'engagement pour le spectateur. De

là s'est développé le sponsoring maillot. En effet, cette

stratégie était souvent payante à l'époque : quel

amateur de football n'a pas en tête les maillots Manufrance de l'AS

Saint-Etienne ou les maillots RTL du PSG ? Dès lors, le marché du

sponsoring n'a cessé de croître (des précisions seront

apportés ultérieurement). Une autre raison de cette

surenchère se trouve dans le fait que l'offre augmente très peu

voire pas du tout ; le nombre d'équipes par compétition est

limité (il y 20 clubs en Ligue 1), tandis que la demande pour obtenir

des contrats avec les clubs est croissante. C'est pourquoi un nombre

grandissant de sponsors fleurit sur les maillots des équipes.

Aujourd'hui, une équipe de Ligue 1 peut afficher autant de sponsor

qu'elle le souhaite sur son équipement (dans la limite d'une surface de

600 cm2) afin de maximiser le nombre de contrats conclus avec des

entreprises. Nous reviendrons plus en détail sur les revenus issus de

cette industrie dans la section suivante.

S'associer à un club de renommé contribue

à la réputation et au prestige de la marque. Cela rentre dans la

stratégie de marques comme Emirates (sponsor principal du Milan A.C, du

Real Madrid, du PSG, d'Arsenal, du Benfica Lisbonne ou encore de Hambourg) qui

cherche à sponsoriser un club emblématique dans chacun des

principaux championnats européens. Les entreprises sont

désireuses d'associer leur nom pour gagner en notoriété et

en popularité. Au

21

https://www.francefootball.fr/news/Un-bureau-commun-a-la-fff-et-a-la-lfp-ouvert-a-pekin/778340,

consulté le 24 janvier 2019

28

début, les marques étaient principalement

locales, puis avec la mondialisation du football, on enregistre une

internationalisation des contrats, qui sont de plus en plus diversifiés.

Pour les grands clubs européens et les clubs anglais, la présence

de sponsors asiatiques et du Moyen-Orient est grandissante. Ainsi, parmi les

clubs de Premier League, seuls trois d'entre eux possèdent un sponsor

principal anglais. Dans le même temps, douze clubs arborent des marques

asiatiques22. Même constat pour le championnat espagnol, au

sein duquel seules sept équipes ont pour sponsor principal une

entreprise domestique. En ce qui concerne les clubs français, hormis les

clubs jouant régulièrement les coupes d'Europe (le PSG avec

Emirates, l'Olympique Lyonnais avec Hyundai, Monaco avec Fedcom) les sponsors

restent majoritairement nationaux voire locaux (14 clubs ont un sponsor d'une

entreprise française).

On constate depuis peu une diversification des formes de

sponsoring. Dorénavant, les compétitions ou même les stades

sont sujets au sponsoring. Ils deviennent de véritables supports de

publicité ; le naming est arrivé en Europe. C'est une fois de

plus un concept originaire des États-Unis qui commencent à

prendre de l'ampleur en Europe et en France. Ainsi, quasiment toutes les

principales ligues nationales de football ont des contrats de naming : la

Barclays Premier League en Angleterre, la Liga BBVA en Espagne, la Serie A TIM

en Italie, la Ligue 1 Conforama en France, la Liga Nos au Portugal... Bien que

le phénomène soit beaucoup moins développé qu'aux

États-Unis, où 27 des 30 franchises NBA ont un contrat de naming

pour leur salle23, de nombreux clubs ont conclu des partenariats

avec des marques. Une entreprise comme l'assureur Allianz en a fait sa

stratégie marketing en associant son nom à huit stades,

présents sur quatre continents : l'Allianz Arena à Munich (Bayern

Munich), l'Allianz Riviera à Nice (OGC Nice), l'Allianz Stadium à

Turin (Juventus Turin), l'Allianz Stadium à Sydney (FC Sydney),

l'Allianz Park à Londres (Sarecens, club de rugby), l'Allianz Parque

à São Paulo (Palmeiras), l'Allianz Stadion à Vienne (Rapid

Vienne) et enfin l'Allianz Field à St. Paul aux États-Unis

(Minnesota United)24.

En France, le naming peine à vraiment prendre effet. Il

y a eu une certaine réticence à changer le nom d'un stade qui

peut être historique : comment les supporters réagiraient si le

Parc des Princes ou le stade Geoffroy-Guichard prenaient le nom d'une marque ?

C'est l'une des raisons pour lesquelles très peu de stades

français y ont recours, même si des efforts sont faits depuis

22 UEFA, Club Licensing Benchmarking Report:

Financial Year 2017

23

http://www.sports.gouv.fr/IMG/pdf/sporteco14sporsoranaming.pdf,

consulté le 31 janvier 2019

24

https://www.allianz.com/en/about-us/sports-culture/stadiums.html#

, consulté le 31 janvier 2019

29

quelques années, avec quatre contrats signés sur

les six dernières années : ce sont les clubs qui

déménagent de stade (à l'exception du Vélodrome)

qui ont eu recours à cette technique de sponsoring.

OL : GROUPAMA STADIUM (9 ANS)

3,5

Montant du contrat annuel (en millions

d'euros)

OM : ORANGE

VÉLODROME (10

ANS)

2,7

BORDEAUX :

MATMUT

ATLANTIQUE (10

ANS)

2 1,8

NICE : ALIIANZ RIVIERA (9 ANS)

LE MANS : MMA ARENA (10 ANS)

1

Source : Auteur

En somme, nous retrouvons chez les entreprises sponsors les

mêmes motivations que ceux qui investissent dans les clubs à des

fins communicationnelles et promotionnelles. Ce lien entre le football et les

entreprises a initié les clubs au marketing et à l'importance de

l'image à renvoyer auprès du public. Ainsi, le merchandising

développé par les clubs actuellement est né avec

l'arrivée de ces nouveaux acteurs dans une recherche de

développement de la visibilité.

Pour conclure cette partie, la convergence

d'intérêts qui lie ces différents acteurs (clubs, acteurs

audiovisuels, investisseurs et les sponsors) s'apparente à un

mécanisme autoentretenu qui profite pour l'heure à tout le monde,

alors que des observateurs plus sceptiques craignent la formation d'une bulle

spéculative, qui ne demanderait qu'à exploser. Il sera

intéressant de se pencher sur les stratégies des clubs pour se

prémunir d'une trop grande dépendance aux droits TV, sorte de

perfusion financière pour de nombreux clubs.

Enfin, toutes les évolutions traversées par le

monde du football et entamées notamment par le processus de

financiarisation de notre économie a eu de profondes

répercussions sur l'industrie footballistique. L'avènement de

l'industrialisation du football a conduit à une professionnalisation du

secteur, lequel n'a jamais généré autant de revenus. Nous

reviendrons par conséquent sur les conséquences de cette mutation

qui a vu l'émergence de ce qui est communément appelé le

« football business ».

30

1.2. Les conséquences économiques de la

financiarisation

1.2.1. De nouvelles sources de revenus pour les clubs : le

passage de la structure SSSL au modèle MCMMG

La pénétration de ces nouveaux acteurs au sein

de la sphère footballistique entraine avec elle une complexification du

secteur, laquelle va profondément modifier les comportements des

dirigeants. Ces transformations tendent à attirer de nouvelles parties

prenantes qui vont alors chercher la maximisation de leurs

intérêts et des profits. Les stratégies propres au monde de

l'entreprise vont peu à peu se transposer aux clubs de football, en qui

les investisseurs voient une nouvelle opportunité de

développement de leurs activités. Ainsi, les clubs vont suivre

des politiques managériales plus proches d'entreprises capitalistes

multinationales plutôt que celles de clubs sportifs. L'accroissement des

revenus et l'enrichissement du club deviennent primordiaux, parfois au

dépend du sportif. Même si certains aspects propres à la

gestion d'un club de football ne peuvent être remis en cause, il est

indéniable de constater les répercussions de ce changement de

paradigme.

Par conséquent, une des premières

conséquences qui découle de ces changements structurels se trouve

dans l'évolution du modèle économique des clubs. Ces

derniers sont passés d'un modèle « spectateurs, subventions,

sponsors, local » (SSSL) à un modèle «

Media-Corporations-Merchandising-Markets-Global » (MCMMG)25.

Dans le premier modèle, qui a perduré jusqu'aux débuts des

années 1990 en France, les revenus des clubs provenaient majoritairement

des recettes de billetterie (spectateurs), qui étaient

complétées par toute sorte de subventions26

et par l'apparition des premiers sponsors. Enfin, toutes ces

ressources étaient locales. Aujourd'hui, les revenus du

football professionnel en France ont beaucoup évolué et se sont

très largement globalisés. La structure SSSL ne permettait plus

aux clubs de faire face à l'inflation salariale constatée

alors27. Les nouveaux propriétaires des clubs ont donc

cherché de nouveaux débouchés financiers, plus lucratifs

que les postes de revenus historiques du modèle SSSL. Au courant des

années 1990, les clubs des plus grands championnats européens ont

progressivement modifié leurs sources de financement pour rendre plus

efficient leur business

25 Concepts popularisés par Wladimir ANDREFF

26 Subventions publiques + donateurs privés +

cotisations des membres

27 Les charges salariales représentaient 84%

des dépenses des clubs français en 1982/83 (ANDREFF W. et

STAUDOHAR P., 2000 & BASTIEN J. Le football professionnel

européen dans un système capitaliste financiarisé en crise

: une approche régulationniste des facteurs de changement

institutionnel, Thèse, 2017)

31

model. La dépendance liée aux recettes au

guichet (billetterie) a laissé place à la dépendance aux

droits TV, que nous tâcherons de décrire ci-après.

|

Répartition des sources de revenus

|

|

1970/71

|

2016/2017

|

|

Billeterie

|

81%

|

11,1%

|

|

Subventions

|

18%

|

0,0%

|

|

Sponsors

|

1%

|

20,9%

|

|

Droits TV

|

0%

|

50,2%

|

|

Merchandising et autres

|

0%

|

17,8%

|

Sources : Auteur, d'après Andreff W., Zoudji B., La

mondialisation économique du football, 2005 + DNCG, saison

2016-2017

Désormais, les droits TV constituent le principal poste

de revenus des clubs, c'est-à-dire que le produit dérivé

de l'activité d'un club (la télévision qui retransmet le

produit principal, à savoir l'organisation d'un match) a

supplanté le produit principal (la billetterie). L'évolution de

la structure de financement des clubs marque le risque d'une

télé-dépendance des clubs, qui indexent leurs charges et

leurs dépenses sur cette variable, fragilisant ainsi leur

pérennité. Par exemple, les revenus des clubs anglais de Premier

League proviennent pour 61% des droits TV (3,221 milliards d'euros lors de la

saison 2017/1728). En Ligue 1, la part de ces derniers est de plus

de 50%, en attendant l'entrée en jeu du nouveau contrat lors de la

saison 2020/2021 qui augmentera mécaniquement la part des recettes

octroyées à ces droits. L'annexe n°6 tiré du rapport

annuel de Deloitte permet de comparer l'importance des droits TV au sein des

cinq grands championnats.

Les clubs n'ont jamais été aussi riches et les

groupes audiovisuels n'y sont pas étrangers. Comme il en a

été mention précédemment, le montant des droits de

retransmission des matches n'a jamais été aussi

élevé. Ce qui est perçu comme une aubaine par certains,

est vu au contraire comme une limite sectorielle par d'autres : les clubs sont

devenus très (trop ?) dépendants des recettes liées

à ces droits TV. L'intérêt des chaines de

télévision s'est accru à mesure du renforcement des

équipes européennes. Disposant dès lors de moyens

considérables grâce notamment à ces groupes de

médias, les clubs ont pu investir plus massivement pour améliorer

qualitativement et quantitativement leurs effectifs, alimentant ainsi une

surenchère pour les

28 UEFA, Club

Licensing Benchmarking Report: Financial Year 2017

32

meilleurs talents internationaux. L'arrêt Bosman en

199529 a contribué à renforcer ce

phénomène, entrainant une plus grande mobilité pour les

joueurs et la possibilité pour les clubs de recruter des joueurs

européens sans limitation et sans restriction juridique. Les meilleures

équipes des principales ligues ont dont pu se renforcer en ayant la

possibilité de composer des effectifs plus importants (l'offre de

joueurs est devenue beaucoup plus importante). Ces équipes sont alors

devenues plus compétitives, ce qui a eu pour effet mécanique une

hausse du nombre de diffuseurs intéressés et donc de

l'intensité concurrentielle, provoquant une revalorisation de ces

droits. Les mauvais résultats d'un club peuvent avoir des

conséquences catastrophiques sur les revenus, et particulièrement

sur les revenus télévisuels : une relégation de Ligue 1 en

Ligue 2 entraine en moyenne une chute de 50% des revenus liés à

ces droits30.

Ce phénomène est entretenu par le système

de ligues ouvertes qui prévaut en Europe31 alors qu'un

système de ligue fermée privilégierait la

sécurisation des revenus des clubs. La précédente

dépendance des clubs aux revenus issus de la billetterie s'est

reportée à ceux issus des droits audiovisuels, symptôme

d'une industrie qui présente des imperfections et encore tributaire de

variables qu'elle ne maitrise pas. Justement, malgré la hausse des

tarifs, de la capacité des stades et donc de leur fréquentation,

la part des revenus de billetterie n'a eu de cesse de décroitre. Les

clubs mettent donc en place des stratégies pour attirer et

fidéliser les spectateurs : outils de CRM, marketing et communication,

package de matches, animations extra-sportives32... Ainsi, d'autres

catégories socio-professionnelles (CSP) sont ciblées : les

supporters historiques ne sont plus forcément le coeur de cible des

nouvelles stratégies. Il y a une volonté de diversification de la