Analyse economètrique de la demande de monnaie dans l'UEMOApar Mariama CISSE Université Cheikh Anta Diop - Master 2 2017 |

Faculté des Sciences Economiques et Gestion Département des Techniques quantitatives Année Universitaire 2015-2016 Master en Econométrie Bancaire et Finance Quantitative Thème : Analyse économétrique de la demande de monnaie dans l'UEMOA Directeur de mémoire : Professeur Babacar SENE ; Maitre de conférence agrégé Présenté par : Mariama CISSE Analyse économétrique de la demande de monnaie dans l'Uemoa Page Analyse économétrique de la demande de monnaie dans l'Uemoa Page i DEDICACES ET REMERCIEMENTS Après ALLAH (SWT) et MOUHAMED (psl) son messager Je dédie ce travail : ? A ma mère Mame khoudia NDIAYE, ma force et ma volonté. ? A mon père El hadji Alioune CISSE, mon ami, celui qui a tout fait pour la réussite de mon cursus scolaire et universitaire. ? A mes frères et soeurs qui sont tout pour moi pour le soutien moral et l'amour qu'ils ont à mon égard. Mes remerciements vont : Au Professeur Babacar Séne, maitre de conférence agrégé des universités, mon directeur de mémoire, pour sa disponibilité, ses conseils et les connaissances mises à ma disposition. Je vous remercie de la maniére la plus sincère. Au Docteur Fodiyé Bakary DOUCOURE, Responsable du département des Techniques quantitatives à la FASEG pour la rigueur, les connaissances et le suivi que vous nous avez accordé tout au long de notre formation. Au Professeur Mbaye DIENE, maitre de conférences agrégé à la FASEG et assesseur de la FASEG. Au Professeur Ibrahima THIAM du CREFAT, maitre de conférence agrégé dont je ne cesserai de remercier pour le confort, les conseils et suggestions mis à ma disposition pour la rédaction de ce mémoire. Au Docteur Latif DRAMANI du CREFAT pour la disponibilité, les corrections et les connaissances accordées A M. El Hadji Alioune Camara du CREFAT pour la disponibilité, les corrections et les connaissances accordées A tous les professeurs du master Econométrie Bancaire et Finance Quantitative (EBFQ) de la FASEG pour la qualité des cours dispensés pour la réussite de notre formation. A tout le personnel du CREFAT, je vous remercie. Analyse économétrique de la demande de monnaie dans l'Uemoa Page ii SOMMAIRE DEDICACES ET REMERCIEMENTS I SOMMAIRE ii LISTES DES ANNEXE, GRAPHIQUES ET TABLEAUX iii LISTES DES SIGLES ET ABREVIATIONS v INTRODUCTION GENERALE .1 CHAPITRE1 :APPROCHE THEORIQUE ET EMPIRIQUE DE LA DEMANDE DE MONNAIE 5

CHAPITRE2 :LES FAITS STYLISES DE LA DEMANDE DE MONNAIE AU SEIN DE L'UEMOA 22

MODELISATION ECONOMETRIQUE DE LA DEMANDE DE MONNAIE AU SEIN DE L'UEMOA 41

CONCLUSION GENERALE ET RECOMMANDATIONS 60 REFERENCES BIBLIOGRAPHIQUES 63 ANNEXES 66 TABLE DES MATIERES ....74 Analyse économétrique de la demande de monnaie dans l'Uemoa Page iii LISTE DES ANNEXES, DES GRAPHIQUES

ET ANNEXE 1 : Carte de l'Uemoa 67 ANNEXE 2: Données sur les variables du modèle ...67 ANNEXE 3 : Estimation du modèle sans effets ....70 ANNEXE 4 : Estimation du modèle à effets fixes .71 ANNEXE 5 : Estimation du modèle à effets aléatoires .71 ANNEXE 6: Statistiques descriptives des variables 72 ANNEXE 7 : Estimation du modèle par pays (régression stepwise par pays) 73 Graphique 1 : Evolution du financement bancaire et non bancaire dans l'Uemoa de 2000 à 2015 25 Graphique 2 : Evolution de la masse monétaire dans les pays de l'Uemoa de 2006 à 2014 27 Graphique 3 : Evolution du PIB réel de 1971 à 2016 .30 Graphique 4 : PIB réel des pays membres de l'Uemoa en 2016 .31 Graphique 5 : Evolution du taux débiteur moyen des banques de l'Uemoa de 2005 à 2012...34 Graphique 6 : Evolution de l'inflation sous-jacente en glissement annuel de 2012 à 2016....35 Graphique 7 : Evolution des avoirs extérieurs nets totaux de 2000 à 2012 dans l'Uemoa.....37 Graphique 8 : Evolution des crédits à l'économie de 1970 à 2016 37 Tableau 1 : Evolution de la masse monétaire dans l'Uemoa de 2006 à 2014 en % 26 Tableau 2 : Situation monétaire à fin 2016 .27 Tableau 3 : Coefficients de réserves obligatoires applicables aux banques en % 29 Tableau 4 : Evolution du taux d'intérêt débiteur moyen des banques de l'Uemoa de 2005 à 2012 en % 33 % 35 Tableau 6 : Identification des pays dans le logiciel Stata12.0 ..48 Tableau7 : Résultats des tests de racine unitaire sur l'Uemoa (2000-2015) .48 Tableau 8 : Résultats des tests de cointégration de Westerlund (2007) .50 Tableau 9 : Résultats des tests de cointégration

sur le TIR, TINFL et le TCM ....51 LCRED ...51 Tableau 11 : Test de cointégration de Westerlund sur l'ensemble des variables 51 Analyse économétrique de la demande de monnaie dans l'Uemoa Page iv Tableau 12 : Estimation des paramètres du modèle à effets aléatoires dans l'Uemoa 53 Tableau 13 : Estimation de la demande de monnaie dans l'Uemoa à long terme 54 Tableau 14 : Estimation de la demande de monnaie dans l'Uemoa à court terme 56 Tableau 15 : Estimation des paramètres du modèle vectoriel à correction d'erreur .57

Analyse économétrique de la demande de monnaie dans l'Uemoa Page v AEN : Avoirs Extérieurs Nets AMAO : Agence Monétaire de l'Afrique de l'Ouest BCC : Banque Centrale Congolaise BCE : Banque Centrale Européenne BCEAO : Banque Centrale des Etats de l'Afrique de l'Ouest BOAD : Banque Ouest Africaine de Développement BRVM : Bourse Régionale des Valeurs Mobilières CEMAC : Communauté Economique et Monétaire de l'Afrique Centrale CFA : Communauté Financière Africaine DPEE : Direction de la Prévision et des Etudes Economiques DOLS : Dynamics Ordinary Least Squares DSGE : Modèles d'équilibre général dynamique stochastique FMI : Fonds Monétaire International IPC : Indice des Prix à la Consommation IPS: Im Peseran Shin LLC: Levin Li Chu MFR : Marché Financier Régional OPCVM : Organismes de Placement Collectif en Valeurs Mobilières PAS : Politique d'Ajustement Structurel PIB: Produit Intérieur Brut PMG: Pooled Mean Group RBC: Real Business Cycles TVA: Taxe sur la Valeur Ajoutée UEMOA : Union Economique et Monétaire Ouest Africain UMOA : Union Monétaire Ouest Africain

Analyse économétrique de la demande de monnaie dans l'Uemoa Page 1 Dans le cadre d'une intégration économique réussie, la mise en place d'une monnaie commune au sein des unions économiques a permis d'atteindre la forme la plus avancée de l'intégration. Cette dernière a permis d'atteindre un degré de développement non négligeable caractérisé par une profonde mutation des structures économiques et financières .En effet la monnaie a une très grande influence sur l'activité économique qui se manifeste à travers l'incidence de l'équilibre du marché de la monnaie sur les conditions de formation des prix et des taux d'intérêt. Par ailleurs, les politiques de ciblage ont beaucoup participé sur l'évolution de la politique monétaire. Les principales politiques de ciblage appliquées par la majorité des banques centrales sont le ciblage monétaire à travers les agrégats monétaires et le ciblage d'inflation. L'une comme l'autre connait des limites mais celles de l'inflation sont moindres et plus récents que celles des agrégats monétaires. Le souci majeur qu'ont les autorités monétaires lorsqu'elles veulent équilibrer le marché monétaire les pousse à considérer la fonction de demande de monnaie. C'est un élément indispensable pour l'équilibre du marché monétaire et dont son analyse peut être assimilée à la recherche des raisons qui poussent les agents économiques à préférer la détention de la monnaie à celle des autres actifs réels ou financiers. Les raisons de détention de la monnaie sont nombreuses et non indépendants causant ainsi une instabilité de la demande de monnaie. La demande de monnaie est considérée comme étant le centre d'un grand débat pour les économistes. Au coeur de ces débats se trouvent le problème de la détermination de la vitesse de circulation de la monnaie ainsi que les variables qui déterminent la détention de monnaie par des agents économiques. De ce fait de nombreuses théories ont été émises à son endroit notamment la théorie quantitative de la monnaie qui est l'approche la plus ancienne et qui se veut libérale. Elle passe pour la plus réaliste en considérant les premiers modèles de demande de monnaie conçus dans les pays en voie de développement et s'est imposée à travers deux approches : l'approche par les transactions ou l'analyse de Fisher et l'approche par les encaisses ou approche cambridgienne. Cette dernière approche est néoclassique avec des auteurs tels qu'A. Marshall et A.C.Pigou. Nous pouvons affirmer que l'analyse classique Analyse économétrique de la demande de monnaie dans l'Uemoa Page 2 privilégie uniquement la fonction de moyen d'échange de la monnaie considérant ainsi le motif de transaction comme seul motif de détention de la monnaie. D'autres auteurs ont repris les deux points évoqués par Marshall et Pigou mais en les rejetant pour simplifier l'analyse. On peut citer pour le 1er point Keynes dans la théorie générale de l'emploi, de l'intérêt et de la monnaie en 1936 et dans le traité sur la monnaie en 1930. Il distingue trois motifs de détention de la monnaie que sont le motif de transaction, celui de précaution et celui de spéculation. En ce qui concerne le deuxième point, ce sera Milton Friedman et les monétaristes qui élargissent l'analyse classique en considérant la demande de monnaie comme la recherche de la part optimale de la monnaie au sein du patrimoine, au sens large, des agents économiques. Friedman stipule que la demande de monnaie est stable d'où l'instabilité économique est causée par les fluctuations de la masse monétaire induite par les autorités monétaires. Il faut aussi noter le prolongement de l'analyse keynésienne par W.Baumol et de J.Tobin et du modèle de King et Plosser (1984) des modèles d'équilibre général qui résultent d'un approfondissement des analyses de demande de monnaie et des critiques adressées à Lucas (1976). Des études sur la demande de monnaie effectuées dans les pays en voie de développement, ont démontré que la théorie quantitative était la plus adaptée pour ces économies, mais récemment les modèles de l'équilibre général semblent être plus adaptés à ce type d'économie. Le motif de transaction comme motif de détention de la monnaie est privilégiée même si, le motif de précaution est quelquefois reconnu dans ces modèles. Les résultats contradictoires de certains travaux amènent régulièrement les autorités monétaires à faire des choix basés seulement sur les prévisions malgré l'instabilité de la fonction demande de monnaie due au choix d'une méthode d'estimation non convenable ou l'omission d'une variable explicative. C'est dans ce contexte que de nouvelles variables exogènes de la préférence de la détention de monnaie sont introduites et une amélioration des méthodes d'estimation est faite pour faire face à ce problème en tenant compte bien sur des caractéristiques des économies. D'autre part, si dans les pays développés l'analyse des facteurs déterminants de la demande de monnaie se fait avec précision, le problème reste non résolu pour les pays sous-développés notamment dans l'Union Economique Monétaire Ouest Africain(UEMOA), caractérisée par une politique monétaire unique depuis 1994. Il est important de se poser la question : Quels sont actuellement les variables explicatives de la demande de monnaie dans l'UEMOA ? Répondre à cette question, c'est faire une analyse approfondie sur les raisons de détention de la monnaie dans l'Uemoa. Si on considère le début des années 1970 à nos jours, les pays Analyse économétrique de la demande de monnaie dans l'Uemoa Page 3 membres de l'Uemoa ont connu plusieurs perturbations macroéconomiques. Étant donné l'existence d'une relation entre la demande de monnaie et certaines variables macroéconomiques, il est important de noter qu'il faut une fonction demande de monnaie qui est plus adaptée au modèle économique de l'Uemoa. Formée par les pays situés à l'ouest du continent africain, la zone UEMOA est caractérisée par une économie dominée par l'agriculture, des politiques monétaires inappropriées et une balance commerciale déficitaire. En effet cette dernière est caractérisée aussi par un faible degré de monétisation, une appartenance à la zone Franc contrôlée par la France qui se manifeste à travers la parité fixe entre le Franc CFA et le Franc Français, un développement économique et financier très dépendant de l'Europe en général et de la France en particulier. La plus grande part de réserve de la BCEAO se trouve en France. Si l'on considère un pays de la zone Uemoa comme le Sénégal, toutes les privatisations en cours font l'objet de propositions françaises. La France reste le premier partenaire du Sénégal. En moyenne selon le cabinet d'expertise du Poste Expansion Economique, les entreprises françaises sondées au Sénégal en 1996 réalisaient un chiffre d'affaire de 3,84 milliards de chiffre d'affaires (source : Gollock, A. les déterminants de la demande de monnaie dans l'Uemoa : Cas du Sénégal). Il est donc important de connaitre les facteurs déterminants de la demande de monnaie et son impact sur les variables macroéconomiques en dépit des chocs subis par l'économie dans l'Uemoa. Pour ce faire quelques hypothèses de recherche sont exposées : - La demande de monnaie dans l'Uemoa est stable. - Le revenu réel est considéré comme la principale variable explicative de la demande de monnaie. - Le taux d'intérêt, le taux d'inflation, le taux de change et les crédits à l'économie sont des variables explicatives de la demande de monnaie. - Les modèles de l'équilibre général sont plus adaptés à une étude théorique de la demande de monnaie dans l'Uemoa actuellement. - Un modèle de panel non stationnaire cointégré est utilisé pour l'étude empirique Notre étude est importante et déterminante puisqu'à l'heure actuelle tous les acteurs économiques sont conscients de l'instabilité de la demande de monnaie et de la difficulté à Analyse économétrique de la demande de monnaie dans l'Uemoa Page 4 l'expliciter en dépit du rôle majeur qu'il tient dans le fonctionnement de l'activité économique en général et du marché monétaire en particulier. En plus l'intérêt de cette étude peut résider dans la nécessité de faire le point sur l'évolution et l'efficacité de la politique monétaire de l'Uemoa. Sur le plan personnel, la documentation qui a précédé la rédaction de ce mémoire nous a permis d'approfondir nos connaissances sur le marché monétaire. L'objectif principal de notre étude est donc d'indiquer les déterminants de la fonction de demande de monnaie au sein de l'UEMOA. De ce fait pour répondre à la question posée, le plan suivant sera proposé: Le chapitre1 sera intitulé cadre théorique de la demande de monnaie et abordera les différentes théories en rapport avec la demande de monnaie c'est-à-dire la revue théorique et des travaux qui ont été effectués dans ce sens (revue empirique). Le chapitre2 sera consacré aux faits stylisés de la demande de monnaie et enfin le chapitre3 sera consacré à une modélisation économétrique de la demande de monnaie de l'Uemoa, donc à la présentation d'un modèle théorique basé sur les modèles d'équilibres général et une modélisation économétrique basée sur un panel non stationnaire et des résultats économétriques. Enfin la conclusion générale tirera des grands enseignements de la recherche mais aussi présentera sur la base des résultats obtenus, quelques recommandations en matière de la politique monétaire de la zone qui aideront les autorités monétaires à atteindre leurs objectifs.

Analyse économétrique de la demande de monnaie dans l'Uemoa Page 5 Les recherches sur la demande de monnaie ont fait l'objet d'une abondante littérature. Dans ce chapitre, nous ferons la revue de certaines analyses et études réalisées par des chercheurs sur la demande de monnaie. Cette dernière étant sujette de plusieurs controverses, a donné naissance à plusieurs interprétations économiques au fur et à mesure que l'économie évolue. Ces recherches ont eu comme principales motivations les différentes mutations économiques et financières subies par l'économie et des besoins de la politique monétaire. Que cela soit théorique ou empirique, les recherches ont été pour la plupart menées dans les pays développés avant de s'étendre aux pays en voie de développement. De ce fait nous pouvons noter des controverses théoriques opposant notamment les classiques, des keynésiens et des monétaristes. Cependant, la fin des années 1970 est marquée par une concordance sur les variables influençant la demande de monnaie. Ce qui a été rompu au début des années 1980 avec de nouvelles études avec des auteurs tels qu'Arestis et Demetriades (1991) ainsi que des théoriciens des modèles de l'équilibre général. L'objectif de ce chapitre sera d'abord de faire une revue sur la théorie de la demande de monnaie qui montrera qu'au-delà de la controverse existe une complémentarité et enfin nous exposerons la revue de certains travaux empiriques effectués dans les pays développés et dans les pays en voie de développement. Mais notons que ces divers travaux ont permis d'aider les autorités monétaires à trouver les solutions face aux problèmes qui découleraient d'une analyse impertinente de la demande de monnaie. I. La revue théorique de la demande de monnaie 1. La demande de monnaie chez les classiques et les néoclassiques La théorie quantitative de la demande de monnaie se trouve être l'approche la plus ancienne de la demande de monnaie. Selon Irving Fisher, auteur principal dans son livre intitulé (The purchaising power of money (1911)), cette analyse repose principalement sur l'idée selon laquelle la monnaie est un moyen d'échange. L'analyse classique de la demande de monnaie tourne autour de la neutralité de la monnaie et d'une demande de monnaie destinée aux Analyse économétrique de la demande de monnaie dans l'Uemoa Page 6 transactions .En effet les individus détiennent la monnaie pour effectuer des transactions quotidiennes, donc elle considère la fonction échange de la demande de monnaie. Des travaux de D. Ricardo se sont dégagé l'idée d'un lien entre la quantité de monnaie et les prix. Ce lien stipule que les prix augmentent parce que la quantité de monnaie augmente. Au début du XXe siècle, la théorie quantitative de la monnaie s'impose sous forme de deux équations : ? L'équation de Fisher MV+??'??'=PT La vitesse de circulation (V) est en fait le nombre de fois où une unité de monnaie est échangée dans les transactions. L'analyse de Fisher est macroéconomique. La fonction principale de la monnaie est d'être un intermédiaire des échanges. En effet le désir de détenir de la monnaie augmente au fur et à mesure que l'individu effectue des transactions. L'objet de cette analyse est de déterminer la quantité de monnaie en circulation. Fisher s'intéresse à l'aspect institutionnel de la demande de monnaie et cherche à déterminer la quantité de monnaie nécessaire à l'économie pour effectuer un volume donné de transactions. V et T étant constants, le niveau général des prix est déterminé uniquement par la quantité de monnaie (M). ? Et l'équation de Cambridge qui est une approche de la demande de monnaie développée par des auteurs tels que Marshall, Pigou et Hicks découlant ainsi de la théorie quantitative de la demande de monnaie. La logique néoclassique stipule que la demande de monnaie ne dépend pas de certaines variables telles que le taux d'intérêt car il n'a aucune influence sur le choix entre détention de monnaie et placements financiers. Elle ajoute le rôle de réserve de valeur à la monnaie après celui de l'intermédiaire des échanges. Ainsi, l'école de Cambridge poursuivit la théorie de Fisher à partir des mêmes hypothèses mais avec des interprétations qui différent un peu. Par conséquent l'équation des échanges de Fisher devient : M/K = MsV = PY Cette équation montre que la demande de monnaie est une fonction croissante du revenu réel, du niveau général des prix et une fonction décroissante de la vitesse de circulation de la monnaie. Selon Laidler (1985) la différence entre la théorie quantitative de la monnaie et l'équation monétaire de Cambridge est le fait que Fisher considère la nécessité de détenir la monnaie et non la volonté tandis que l'école Cambridgienne se place dans une optique individualiste et Analyse économétrique de la demande de monnaie dans l'Uemoa Page 7 s'interroge sur les raisons de détention des encaisses. Une autre différence, c'est que l'école de Cambridge n'est pas concernée par la détermination de la masse monétaire de manière macroéconomique mais plutôt de manière microéconomique. L'analyse de Fisher privilégie les transactions comme facteur explicatif de la demande de monnaie et le taux d'intérêt n'est pas pris en compte alors que dans la formulation cambridgienne, le taux d'intérêt devient implicitement une variable explicative de la demande de monnaie. Il faut aussi noter l'existence d'un débat sur le choix du taux d'intérêt à utiliser dans la pratique. Certains auteurs optent pour le taux d'intérêt à court terme en avançant l'idée selon laquelle l`étude de la demande de monnaie intègre la politique monétaire. D'autres portent leur choix sur le taux d'intérêt à long terme pour réduire la volatilité de ce dernier. Les points évoqués par Marshall et Pigou seront repris ultérieurement par Keynes dans la théorie générale de l'emploi, de l'intérêt et de la monnaie en 1936 et dans le traité sur la monnaie en 1930 d'une part et d'autre part par Milton Friedman et les monétaristes. Par ailleurs ce type d'économie est caractéristique des PVD où la demande de monnaie pour effectuer des transactions quotidiennes occupent une part importante dans la demande de monnaie. Cela s'explique par le fait que ce sont systèmes monétaires naissants et que les demandes de crédits pour la consommation et l'achat de biens d'équipement nécessitent de la liquidité contrairement aux pays développés où la monnaie scripturale est plus demandée. Par conséquent la plupart des travaux effectués sur les PVD se basent sur la théorie quantitative de la monnaie. 2. La théorie keynésienne de la demande de monnaie a. Fondement théorique Keynes (1936) définit la monnaie comme un actif liquide qui permet d'acquérir des biens et services à moindre coût et rapidement. L'auteur rejette l'hypothèse selon laquelle la vitesse de circulation de la monnaie est constante contrairement aux classiques. L'analyse Keynésienne de la demande de monnaie s'est fait à partir de l'étude et l'analyse de la préférence de la liquidité. Keynes attribue au taux d'intérêt une importance non négligeable comme variable explicative de la demande de monnaie contrairement à ces prédécesseurs Fisher et l'école de Cambridge bien qu'ils en soient conscients. L'analyse keynésienne initiale retient quatre motifs de détention de la monnaie qu'il a appelé « motifs Analyse économétrique de la demande de monnaie dans l'Uemoa Page 8 psychologiques et commerciaux » Mais le philosophe grec Aristote les a spécifiés en trois motifs que sont: le motif de transaction, le motif de précaution et le motif de spéculation. ? Le motif de transaction Pour faire des transactions courantes (biens et services), les agents économiques ont besoin de constituer une encaisse monétaire. Le motif de transaction est composé de deux sous-motifs, le motif de revenu et le motif professionnel. Le motif de revenu concerne les ménages. Il correspond « à la détention de monnaie rendue nécessaire par l'existence d'un intervalle de temps entre le moment où les ménages perçoivent leurs revenus et celui où ils les dépensent ». Quant au motif professionnel, il concerne les entreprises. Il correspond à la détention de monnaie rendue nécessaire par l'existence d'un intervalle de temps qui sépare les dépenses engagées dans le processus productif et les recettes. Le déterminant principal pour les entreprises est le niveau de la production courante, au niveau global-macro c'est le revenu global. Cette idée est retrouvée chez les théoriciens de l'école de Cambridge qui parle de non synchronisation entre les recettes et les dépenses des agents économiques justifiant ainsi leur désir de détenir une encaisse monétaire. En définitif, nous pouvons dire que la demande de monnaie pour motif de transaction est une fonction croissante du revenu courant qui est un revenu de sous-emploi. ? Le motif de précaution L'incertitude sur l'avenir est un élément fondamental de la théorie keynésienne. La raison de détention de titres pour faire face à l'imprévu comporte un risque car si le taux d'intérêt futur des titres venait à augmenter, la vente du titre pour effectuer une dépense va avoir pour conséquence une perte en capital. C'est pour faire face à ce risque de perte en capital sur les actifs financiers, que les agents économiques rationnels préfèreront détenir de la monnaie pour motif de précaution plutôt que des titres. Keynes considère le revenu courant comme un bon indicateur pour estimer les dépenses futures imprévues. Plus le montant des dépenses futures imprévues est élevé (toutes choses égales par ailleurs) et plus l'encaisse monétaire pour motif de précaution doit être élevée. Plus le revenu courant est élevé, plus la demande de monnaie pour motif de précaution est grande (ceteris paribus). Keynes souligne aussi qu'il y a une relation inverse entre le taux d'intérêt et l'encaisse monétaire pour motif de précaution. La conséquence est qu'un taux d'intérêt du marché très élevé va engendrer probablement sa baisse dans le futur et si c'est le cas le prix des titres va augmenter, de ce fait les individus vont préférer détenir des titres plutôt que de la monnaie pour motif de précaution et inversement un faible taux d'intérêt du marché aura pour conséquence probable une Analyse économétrique de la demande de monnaie dans l'Uemoa Page 9 préférence pour la monnaie. Donc Keynes attribue un rôle secondaire au taux d'intérêt sur la demande de monnaie pour motif de précaution et une place prépondérante comme variable, le revenu courant. ? Le motif de spéculation La détention de monnaie pour motif de spéculation consiste à pousser les agents à faire des arbitrages entre détention de monnaie et détention de titres en vue de réaliser des gains et d'éviter des pertes. En fonction de l'évolution des taux d'intérêts courants et de celle qu'ils anticipent, les agents économiques vont opter entre garder de la monnaie plutôt que des obligations ou l'inverse. Pour pouvoir opérer cet arbitrage, les agents conservent des encaisses monétaires au-delà de ce que le seul motif de transaction exigerait. Nous pouvons affirmer que Keynes rejette l'hypothèse de la neutralité de la monnaie. La demande de monnaie pour motif de spéculation dépend du taux d'intérêt et peut se résumer à l'arbitrage monnaie- obligation à travers le taux d'intérêt. Il existe une relation inverse entre le cours d'un titre et le taux d'intérêt. Selon David Laidler l'existence d'un rapport négatif entre la demande de monnaie et le taux d'intérêt provient du fait que les individus font des prévisions qui différent selon les fluctuations du taux d'intérêt à différents niveaux. Si l'on considère les pays en voie de développement ou le marché des obligations est peu développé, le taux d'intérêt n'aura pas un rôle considérable sur la demande de monnaie. Keynes ajoute à ces trois motifs le degré de préférence pour la liquidité qui est fonction de la confiance des agents économiques sur l'avenir du système. Dans ce sens, la préférence pour la liquidité permet de mesurer le degré de confiance des agents dans l'évolution de l'économie. Selon cette théorie, la demande de monnaie dépend négativement du cout d'opportunité de la détention de la liquidité. Dans un article paraissant après la publication de la Théorie Générale de la monnaie, de l'intérêt et de l'emploi, Davidson (1985) ajoutera un quatrième motif de détention de la monnaie, le motif de financement où la demande de monnaie additionnelle selon lequel toute augmentation des commandes d'investissement n'est pas possible sans l'apport d'encaisses monétaires supplémentaires. Ce dernier motif concerne la production totale donc en somme la production de biens de consommation et d'investissements. Ici Keynes considère la monnaie comme une monnaie de crédit. La principale différence entre la théorie keynésienne et celle de Fisher est le rôle prépondérant du taux d'intérêt dans la première et son inexistence dans la seconde approche. Cependant cette approche a donné naissance à deux extensions. W.BAUMOL (1952) et J. Tobin ont montré que dès lors que l'on prenait en compte les coûts de transaction , il était possible de faire apparaitre une influence du taux d'intérêt sur la demande de monnaie, même Analyse économétrique de la demande de monnaie dans l'Uemoa Page 10 en se limitant au motif de transaction ; et J.Tobin (1958) a développé un modèle de demande de monnaie pour motif de diversification de portefeuille dans lequel les agents détiennent à la fois de la monnaie et des titres en réponse à la critique principale de la théorie keynésienne. J.Tobin a montré que si l'on intégrait l'incertitude, la prise en compte du motif de spéculation devenait compatible avec l'extension au long terme du modèle keynésien de demande de monnaie. b. Prolongement de la théorie keynésienne ? Le modèle de Baumol-Tobin Le motif de transaction est le fondement exclusif de ce modèle. D'inspiration classique, il développe une approche microéconomique. Baumol introduit dans la théorie les taux d'intérêts et l'arbitrage entre monnaie et titres. Il confirme le résultat de Keynes sur la dépendance de la demande de monnaie au taux d'intérêt sous certaines hypothèses d'imperfection du marché du crédit. Le modèle de BAUMOL-TOBIN s'inspire de la « théorie de l'inventaire » ou de la gestion optimale des stocks. Il spécifie la demande d'encaisse réelle des agents économiques tout en supposant que le niveau des transactions est connu avec certitude. Les limites de son approche se situent d'une part dans le fait qu'il ne parvient pas à fournir une explication convaincante à la détention de monnaie et d'autre part Howitt(1992) souligne l'inadéquation des restrictions imposées sur le timing et sur l'intervalle entre deux transactions successives dans les comportements des agents par rapport à la réalité observée. ? Le modèle de préférence pour la liquidité de Tobin J.Tobin est l'auteur du modèle des « anticipations régressives ». En s'inspirant des motifs de précaution et de spéculation, il considère la monnaie comme une composante d'un portefeuille d'actifs financiers. Tobin montre l'implication de la demande de monnaie sur les phénomènes réels. Son modèle stipule que : l'agent anticipe un taux d'intérêt (????) qui correspond à une moyenne normale des taux d'intérêt de long terme. L'agent prévoit une baisse future du taux d'intérêt lorsque le taux d'intérêt observé s'élève au-dessus de cette moyenne et vice versa. Ses anticipations sont donc progressives. Le gain anticipé (g) de l'agent est déterminé par le taux d'intérêt anticipé (????) et le taux d'intérêt observé de marché ( ????). Lors de la détermination du taux d'intérêt critique (????) c'est-à-dire un taux qui annule le rendement anticipé (r), l'agent peut décider s'il doit investir ou non dans les obligations selon les cas suivants : - Si ????>???? , l'agent investit tout son patrimoine dans les obligations. Analyse économétrique de la demande de monnaie dans l'Uemoa Page 11 - Si ????<????, l'agent détient tout son patrimoine sous forme de monnaie. Cependant ce modèle, en dépit du fait qu'il fournit un fondement rigoureux à la relation inverse entre demande de monnaie et taux d'intérêt et aussi à la théorie de la préférence pour la liquidité, connait des limites. Il ne répond pas à la contradiction de Leontief selon laquelle dans un équilibre stationnaire strict la préférence pour la liquidité est nécessairement nulle. 3. La demande de monnaie dans l'optique des monétaristes Le courant monétariste notamment M. Friedman (1959) propose une analyse de la demande de monnaie à partir de la richesse des individus et des rendements anticipés des autres actifs. L'analyse proposée par Friedman conçoit la demande de monnaie comme résultat d'un choix de composition d'un patrimoine. Sa fonction de demande de monnaie ne dépend pas du revenu quotidien mais de l'ensemble des revenus présents, passés et futurs et de tous les actifs financiers disponibles. La demande de monnaie friedmanienne pour une période donnée dépend du revenu permanent qu'il considère comme un indicateur de richesse à la place du revenu courant. Le cadre analytique de la demande de monnaie chez Friedman est celui de la théorie économique du choix du consommateur dont les implications sont les suivantes : -A l'inverse de la théorie keynésienne, les agents économiques prennent leurs décisions en fonction de leur stock d'actifs monétaires et non monétaires. - Le choix des agents s'établit sur la base d'un calcul économique fondé sur le prix et sur le rendement des actifs réels, monétaires et financiers. -Les agents économiques ont une échelle de préférences individuelles. Cependant dans une étude de la demande de monnaie aux Etats Unis, Mankiw et Summer (1986) vont adopter les dépenses de consommation comme variable d'échelle de la fonction demande de monnaie. Cela se justifie car la consommation peut être considérée comme la variable proxy idéale du revenu permanent. Ces deux auteurs considèrent que la consommation est la composante du revenu permanent qui génère plus de demande de monnaie. D'autres auteurs vont ajouter comme variables explicatives les facteurs externes comme le taux de change, le taux versé sur les eurodollars et le taux d'intérêt international. Cependant leur implication dans la fonction de demande de monnaie peut ne peut pas être validé d'une part à cause des problèmes techniques que soulève la considération du taux de change et Analyse économétrique de la demande de monnaie dans l'Uemoa Page 12 d'autre part à cause de l'effet directeur qu'exerce le taux d'intérêt international sur la structure des taux internes. 4. Les modèles de l'équilibre Général Les modèles d'équilibre général simple et dynamique stochastique ont pour origine les critiques adressées à Lucas (1976) et Kydland et Prescott (1977). Ils apparaissent comme l'étape la plus récente du développement de la macroéconomie depuis Keynes. Leur succès est imputable à leur capacité à intégrer la réaction des agents économiques à la politique économique tout en prenant en compte l'incertitude macroéconomique. De nombreux travaux ont été élaboré dans ce contexte, notamment le modèle de de King et Plosser (1984) et le modèle de Smets et Wouters (2003). Ce sont des modèles basés sur une modélisation dite rationnelle des comportements des agents économiques et une rigidité des prix et des salaires.

Le modèle de Smets et Wouters (2003) a prouvé la pertinence empirique des DSGE et leur apport dans l'analyse ses scénarios de politique économique. Ce modèle fait partie des modèles de de DSGE de dernière génération. En effet dans leur article, ces deux auteurs développent et estiment un DSGE pour la zone euro et montrent qu'un modèle DSGE néo- Analyse économétrique de la demande de monnaie dans l'Uemoa Page 13 keynésien en économie fermée, incluant un nombre suffisant de rigidités et de chocs structurels peut donner des résultats meilleurs comparables à ceux d'un VAR. Le modèle stipule que d'autres caractéristiques interviennent tels que la formation des habitudes, les coûts d'ajustement de l'accumulation du capital et l'utilisation variable de la capacité. Ils estiment le modèle à l'aide des techniques bayésiennes. Il a été utilisé par plusieurs banques centrales surtout dans le cas des prévisions à partir des modèles athéoriques. Des variables endogènes passés, contemporaines et anticipées interviennent toutes dans le système d'équation. Deux agents interviennent, les ménages et les entreprises qui réagissent aux fluctuations de variables exogènes. La différence avec le modèle de King et Plosser (1984) est que les agents achètent des titres émis par l'Etat et que les ménages consomment un bien homogène, de ce fait ils bénéficient de transferts forfaitaires de l'Etat pour leurs services de transaction. La politique monétaire a pour objectif de stabiliser l'inflation et à contrôler les problèmes liés à l'existence des rigidités nominales. Mendoza (1995) est le premier à utiliser le DSGE en Afrique subsaharienne. Cependant plusieurs critiques ont été adressées aux modèles de DSGE. D'abord Lubik et Schorfheide (2004) critiquent ces modèles en soulevant le problème d'indétermination de l'équilibre dans une modélisation DSGE et l'existence de plusieurs équilibres. Sims (2008) trouve les modèles d'équilibre général irréalistes dans leur construction. En somme trois principales critiques à l'endroit des modèles ont été identifiées. Le premier est relatif à l'économie monétaire et financière, la deuxième est relative aux politiques économiques et enfin la troisième est relative aux méthodes utilisées. 5. L'analyse de Cagan de la demande de monnaie Cagan (1956) estime comme Friedman, que les agents économiques déterminent leurs comportements en fonction du pouvoir d'achat de leurs encaisses. Il propose un modèle avec principalement comme variables exogènes le stock de monnaie (M) et le niveau des prix (P). La demande de monnaie de l'auteur est fonction du revenu réel et du taux d'intérêt nominal (obtenu en additionnant le taux d'intérêt réel et le taux d'inflation). La fonction de demande de monnaie de Cagan s'écrit : Log Mt/Pt = a0+ a1log yt +a2 Rt + ut Le taux d'inflation intervient ainsi dans l'étude de la demande de monnaie. En effet dans son analyse le taux d'inflation anticipée peut être considéré comme la moyenne pondérée des taux d'inflation actuelle et passée mais avec une pondération plus forte des taux d'inflation Analyse économétrique de la demande de monnaie dans l'Uemoa Page 14 récents. L'utilisation de la méthode des moindres carrés sur sa fonction de demande de monnaie a permis d'introduire le taux d'inflation anticipé pour étudier la fonction de demande de monnaie. L'analyse de Cagan permet de justifier la considération du taux d'inflation anticipé comme variable explicative de la demande de monnaie. La principale critique du modèle est celle liée à la fiabilité de la valeur nominale du taux d'intérêt. En effet les données sur la valeur nominale du taux d'intérêt sont très liées au développement du marché des capitaux en question. Il y a aussi l'inadéquation de la méthode utilisée par Cagan et enfin il y a l'utilisation d'une anticipation adaptative avec des erreurs non aléatoires. II. La revue empirique de la demande de monnaie 1. Séries temporelles L'application sur la période de 1870 à 1954 aux États Unis, période partagée en 20 cycles avec l'hypothèse que le revenu permanent est considéré comme un revenu de long terme par Friedman (1959) donc, fluctuant moins que le revenu courant. L'hypothèse du revenu permanent appliquée à la demande de monnaie a permis à Friedman de rendre compatible sa fonction de demande de monnaie d'avant à celle observée empiriquement. Cette hypothèse appliquée sur la demande de monnaie des États Unis a permis de mettre en relief deux choses : D'abord que la vitesse de circulation-revenu suit un mouvement séculaire décroissant à mesure que le revenu réel s'élève. Ensuite que la vitesse de circulation-revenu suit un mouvement cyclique croissant avec le revenu. Les concepts prix et revenu permanent ont permis d'interpréter l'écart observé. On peut faire une approche empirique de ce concept comme dans l'étude de la consommation par : ????(??) = ? ?? ?? ??(??-??)(??-??)Y(t).dt ?? y= revenu global nominal Y??= revenu global nominal permanent P= niveau des prix T= moyenne pondérée des revenus passée L'analyse empirique conduit à ?? = 0,4 et a = 0,02 Analyse économétrique de la demande de monnaie dans l'Uemoa Page 15 On peut déterminer les variables explicatives de la demande de monnaie avec la demande de long terme M*= 0,00323(y ??1,81 N ) NP ?? en étudiant la difference M- M* à l'intérieur des cycles. N= population P??= niveau des prix permanent -La liaison entre monnaie et « richesse » est très forte. - Le taux d'intérêt influence la demande de monnaie faiblement à court terme et ne l'influence pas à long terme. -Contrairement aux thèses quantitatives, l'évolution des prix ne semble pas significative. -L'hypothèse de « revenu permanent » en tant qu'indicateur de richesse est pertinente aussi bien dans l'étude de la consommation que dans l'étude de la demande de monnaie. - Le multiplicateur de monnaie à court terme est plus élevé que le multiplicateur de monnaie à long terme (environ 3 fois). -« Les effets de la politique économique agissent davantage qu'on ne le supposerait autrement, à travers les effets directs des variations du stock de monnaie sur la dépense, et plutôt moins à travers les effets indirects sur le taux d'intérêt, par conséquent sur l'investissement, et par là sur le revenu ». Tirupati Basutkar (2010) effectue une analyse de la demande de monnaie en Inde. Le but de cette étude est de dériver la fonction de demande de monnaie sur l'économie indienne sur la période allant de 2004 à 2014 en premier lieu et en second lieu de mettre en évidence l'efficacité de M3 (la monnaie au sens large) dans sa contribution important au niveau de la dérivation de la demande de monnaie indienne. T. Basutkar fait l'hypothèse suivant l'approche keynésienne que le revenu représente le motif de transaction et de précaution et utilise le taux d'intérêt interbancaire comme proxy du coût d'opportunité qui représente le motif de spéculation. Il prévoit que la composante du revenu réel aura un signe positif et que les niveaux de revenus réels plus élevés feront appel aux niveaux accrus de la demande de monnaie réelle et que celui du taux d'intérêt aura un signe négatif puisque une hausse du taux d'intérêt entraine une baisse du cout d'opportunité. Les résultats montrent que pour chaque augmentation d'un point du PIB, la demande de monnaie réelle augmente de 0,011points et elle chute de 6,950 points pour chaque augmentation d'un point du taux d'intérêt. Les fondements théoriques de la fonction de demande de monnaie sont vérifiés. La demande de monnaie est corrélée positivement au PIB et négativement au taux d'intérêt. Par Analyse économétrique de la demande de monnaie dans l'Uemoa Page 16 conséquent, conformément à l'objectif, on peut affirmer avec certitude que la demande de monnaie au sens large (M3) est plus apte à donner de meilleurs résultats. Ivars Tillers (2004) effectue une étude sur la demande de monnaie en Lettonie. La Lettonie est un pays caractérisé par une petite économie ouverte, un régime fixe des taux de change, un marché financier peu développé et un nombre d'instruments financiers limité. Sa demande de monnaie se caractérise par une élasticité-revenu élevé ce qui est une caractéristique typique d'une économie en phase d'expansion monétaire. Le but de cette étude est de déterminer la puissance et la stabilité de la demande de monnaie réelle. L'étude porte sur la période allant de 1996 à 2000. La quantité de monnaie réelle est calculée en divisant l'indicateur nominal de l'indice des prix à la consommation pour caractériser l'offre de monnaie. Le PIB à prix constant de l'année 2000 a été choisi comme proxy de la variable revenu. L'analyse des résultats nous montre que l'élasticité-revenu de la demande de monnaie dans le long terme est élevé environ (2,3% -2,4%) impliquant ainsi une tendance descendante de la vitesse de la masse monétaire. Les résultats des estimations économétriques indiquent que l'élasticité de la demande de monnaie par rapport au taux d'intérêt réel est statistiquement insignifiante. La demande de monnaie est aussi stable. La demande de monnaie de la Lettonie est stable. Par conséquent cela permet d'utiliser les agrégats monétaires comme indicateurs de l'activité économique. En tenant compte de la relation étroite entre la monnaie au sens large et les facteurs de la demande de monnaie, la fonction de la demande de monnaie inversée peut être utilisée dans l'estimation effective du PIB. L'analyse du paramètre exogénéité indique que l'ajustement de l'équilibre est entraîné uniquement par les variations de la quantité de monnaie. A. Gollock (2000) a fait une étude sur les déterminants de la demande de monnaie dans l'Uemoa : cas du Sénégal sur la période (1982.3-1999.4). L'objectif de cette recherche est de déterminer les déterminants de la demande de monnaie au Sénégal en utilisant le modèle à correction d'erreur. Les variables choisies pour l'estimation économétriques sont les variables d'échelle (P113 réel, consommation privée réelle), le taux d'inflation, les taux d'intérêt au Sénégal et à l'étranger et le taux de rationnement de politique monétaire. On remarque que l'hypothèse de Mankiw et Summer consistant à utiliser la consommation privée comme variable d'échelle alternative au détriment du P113 n'est pas vérifiée pour le Sénégal. La faiblesse des t-student et la presque inexistence des coefficients tant pour la Analyse économétrique de la demande de monnaie dans l'Uemoa Page 17 masse monétaire au sens strict qu'au sens large nous poussent à conclure que cette variable n'influence pas significativement la demande de monnaie. Le taux d'inflation anticipé revêt un caractère particulier dans le comportement de la demande de monnaie Sénégalaise. Le délai de retour à l'équilibre de long terme est d'environ de deux trimestres pour M1 et M2. L'hypothèse de complémentarité entre les actifs physiques et les actifs monétaires est rejetée pour le Sénégal. On note une faible valeur de l`élasticité de la monnaie par rapport au taux d'intérêt. Le taux d'intérêt n'est pas significatif si on prend le P11B comme variable d'échelle et que la variable expliquée est M2. D'après les résultats, le motif de transaction reste le seul motif de détention des encaisses. La consommation privée n'influence pas significativement la demande de monnaie. Le taux d'inflation anticipé joue un rôle important dans le comportement de la demande de monnaie au Sénégal .Lorsque le P11B est choisi comme variable d'échelle, la banque centrale doit impérativement cibler la masse monétaire M1pour atteindre ses objectifs. La demande de monnaie semble plutôt répondre à l'hypothèse néoclassique de substitualité des actifs. La valeur des élasticités du taux d'intérêt étranger prouvent que le comportement des agents économiques est influencé par le rendement des actifs financiers français. L'étude d'A. Gollock connait des limites compte tenu de la faiblesse de la taille de l'échantillon et d'une base de données trimestrielles. Meneguer Noureddine (2010) effectue une étude sur la demande de monnaie dans le but de bien vérifier la stabilité dans le temps de la fonction de demande de monnaie de M2 en Algérie. D'abord on augmente le nombre de variables explicatives utilisées dans la fonction de demande de monnaie, notamment avec l'ajout du taux de change et de l'inflation. Ensuite on suppose la présence des changements structurels ou des points de rupture dans l'économie pouvant rendre la fonction de demande de monnaie instable. Par conséquent deux points de rupture ont été choisis : le premier à l'année 1990, date qui marque l'année du passage vers l'économie de marché et le second en 1993 qui représente les négociations avec la Fmi. L'auteur a utilisé des tests de cointégration pour estimer l'équation d'encaisses réelles et une estimation VAR pour analyser les effets d'une variable sur une autre variable à travers les simulations de chocs aléatoires. Toutes les variables sont du même ordre d'intégration (1). En effet le volume réel des transactions influence positivement l'encaisse réelle. Les résultats montrent aussi un impact négatif du taux de change sur la demande de monnaie. Concernant taux d'inflation et le taux Analyse économétrique de la demande de monnaie dans l'Uemoa Page 18 d'escompte, les résultats ne sont pas significatifs. D'autre part le test de Chow valide la stabilité de la demande de monnaie algérienne. La fonction de la demande de monnaie en Algérie est bien une demande de monnaie de transaction et elle est aussi stable. Ces résultats mettent aussi en évidence l'importance du taux de change et du revenu réel. Amine Teffal (2012) effectue une étude sur la demande de monnaie selon ces différentes formes au Maroc en 2012 avec comme objectif la modélisation de la demande de monnaie fiduciaire, scripturale et de celle contenue dans le sous-agrégat M1-M3. Les variables explicatives prises en comptes sont le PIB, le taux du compte de carnet publié par Bank Al- Maghrib. Dans un premier temps il utilise un modèle univarié dans lequel il a adopté une spécification en niveau, ensuite une autre en termes de logarithme et dans un second temps il fait recours à un modèle multivarié ou il n'a adopté que la spécification logarithmique. L'hypothèse d'une élasticité-revenu unitaire qui permet d'interpréter la relation de long terme comme une équation de vitesse de circulation a été donc testée. Il ressort que la spécification en termes de logarithme donne de meilleurs résultats pour le modèle univarié. En ce qui concerne la demande de monnaie fiduciaire M1, seule la spécification logarithmique sur les séries stationnarisées a pu être validée. L'élasticité-revenu de ce dernier (0,61) est bien inférieure à celle obtenue par la banque de France pour l'agrégat M3. La demande de monnaie scripturale M1 n'a pas été retenue, même si la spécification non logarithmique a été validée. Mais la spécification logarithmique de cette dernière a pu être retenue avec une élasticité-revenu de 0,59. D'autre part la demande de monnaie fiduciaire M1 est plus sensible au taux sur compte de carnet que la demande de monnaie scripturale M1. Enfin pour M3-M1, le modèle avec spécification logarithmique sans correction d'erreur sur les séries non stationnarisées a été retenue avec une élasticité-revenu de 2,13. L'hypothèse d'une élasticité -revenu unitaire a été testée pour chacun de ces modèles. Mais elle n'a été acceptée par aucun modèle. Par conséquent la constante obtenue par chacun d'eux ne peut être interpréter comme la vitesse de circulation. 2. Etude sur des données de panel Antonin S. Dossou (1998) effectue une analyse économétrique de la demande de monnaie au Ghana et au Bénin en utilisant les deux approches suivantes. L'utilisation des techniques de cointégration et des modèles à correction d'erreurs pour l'estimation de la fonction de demande de monnaie. Analyse économétrique de la demande de monnaie dans l'Uemoa Page 19 L'interrogation sur la détermination de la variable appropriée (consommation ou revenu) à utiliser dans la fonction de demande de monnaie. La spécification du modèle repose sur l'hypothèse de Friedman. A S. Dossou pose l'hypothèse qu'il existe une relation d'équilibre de long terme entre le revenu réel, les encaisses réels et les variables exprimant le coût d'opportunité de la détention d'encaisses(taux d'inflation, taux d'intérêt). -L'hypothèse néoclassique de substitualité des actifs est vérifiée au Ghana (pour M1 et M2) mais pour le Bénin, la demande de monnaie M2 semble répondre plutôt à l'hypothèse de complémentarité des actifs. -La consommation réelle est une variable pertinente pour le Bénin mais pas pour le Ghana. - Pour les deux types de masse monétaire, le délai de retour à l'équilibre dans le modèle dynamique à court terme, est environ égal à deux trimestres. En revanche, celui du Ghana est plus faible (21 % pour M1 et 15% pour M2), soit environ cinq à sept trimestres. -Les anticipations inflationnistes occupent une place importante dans le comportement de demande de monnaie des deux pays. - L'effet feed-back au Bénin est plus rapide qu'au Ghana Une estimation de la fonction de demande de monnaie dans la CEMAC dans la période allant de 1970 à 2012 par Mounkala Evrard Ulrich, (Estimation d'une fonction de la demande de monnaie dans la CEMAC (2013)) a permis de faire plusieurs constats sachant que la zone CEMAC est caractérisée par des économies hétérogènes, peu diversifiées et une surliquidité bancaire qui limitent la portée de la politique monétaire sur l'activité économique. L'utilisation de la méthode des moindres carrés dynamiques DOLS appliquée à un panel hétérogène cointégré montre une stabilité des résultats de cette estimation de la fonction de demande de monnaie de long terme des agents économiques de la CEMAC. L'analyse des résultats à court terme met en évidence quelques faits stylisés de la demande de monnaie. Une anticipation d'une hausse d'un point du PIB réel dans la zone entraine une augmentation de la demande d'encaisses de 24 points de base dans la CEMAC. La demande d'encaisses des agents économiques augmente environ de 25 points de base si on cumule l'impact des variations du PIB réel sur les périodes t-2 et t-1. 3. Simulations basées sur des modèles en équilibre général Dans une étude effectuée dans la zone CEMAC par Ulrich M.E. (2013), le modèle théorique a été spécifié dans le cadre de la théorie de l'équilibre général de la Analyse économétrique de la demande de monnaie dans l'Uemoa Page 20 demande du consommateur. Le modèle stipule deux types d'agents : les ménages et les entreprises. Pour les ménages, on considère un ménage représentatif qui répartit son temps entre le travail (nt), les loisirs (le) et les achats(st). nt + It + st = 1 La faiblesse relative de l'inflation dans la zone Franc Africain, a poussé l'auteur à choisir la formulation de Vickens (2010) selon laquelle il propose une variante sur le temps alloué aux achats, en le faisant dépendre de façon non linéaire à la consommation et des encaisses monétaires contemporaines détenues par les ménages. On considère aussi que le ménage représentatif retire une certaine utilité de sa consommation et de ses loisirs suivant la fonction d'utilité CES. Le ménage représentatif fait face à une contrainte budgétaire exprimée en termes nominaux et que le logarithme des encaisses réelles est positif. Une résolution du programme d'optimisation dynamique par la méthode du lagrangien donne une forme implicite à l'équation. Pour les entreprises, on considère une fonction de production de type Cobb-Douglas où le revenu réel est en fonction du stock de capital. L'hypothèse d'existence d'une relation non linéaire entre production réelle (yt) et population active (nt) émise. La faible diversification de la base productive des économies de la zone CEMAC est la base de l'hypothèse de proportionnalité entre la consommation et le revenu réel. Par ailleurs, il faut noter que les résultats attendus peuvent différer si on tient compte de l'hétérogénéité des données de panel. Houssa et Al (2010) ont effectués des travaux basés sur des modèles de DSGE de taille moyenne au Ghana sur la période de 1983(3)-1997(4). Ils ont eu recours aux méthodes d'estimation bayésienne et se sont basés sur le modèle de Smets et Wouters (2007). Les deux auteurs apportent une estimation de la règle de Taylor régissant la politique monétaire. Ils prennent en considération les chocs qui frappent l'économie et qu'ils considèrent plus important que leur mécanisme de propagation. Ils estiment le comportement via l'évolution de onze chocs à partir des méthodes d'estimation bayésienne. Leur analyse a permis d'identifier les particularités des chocs qui affectent l'économie Ghanéenne et de connaitre la politique monétaire du pays. Les résultats de leurs estimations prouvent que les chocs technologiques permanents expliquent à 98% les fluctuations des importations, à 97% celles des exportations, à 83% celles de l'inflation, à 52% celles du taux d'intérêt et à 50%, celles de la production. Les Analyse économétrique de la demande de monnaie dans l'Uemoa Page 21 chocs monétaires affectent essentiellement l'inflation, leur impact sur les autres variables est presque inexistant. La principale limite de cette analyse se situe dans un manque d'identification des paramètres nécessaire pour une meilleure estimation. III. Conclusion Au regard de ce chapitre, nous pouvons dire que la demande de monnaie a toujours été un sujet attractif de débats et de travaux. Ainsi nous pouvons retenir que la demande de monnaie est quel que soit l'économie considérée ou la zone considérée, pour la plupart du temps fonction du revenu, du taux d'inflation et du taux d'intérêt qu'importe la nature de l'impact. Mais il faut aussi souligner que seule la structure économique de l'économie considérée, est déterminante sur le choix du modèle applicable pour une économie donnée. Que cela soit les modèles classiques, keynésiens ou monétaristes, ces théories semblent toutes avoir franchie la limite. Les nouveaux modèles comme ceux du modèle d'équilibre général stochastique sont devenus cependant les nouvelles approches utilisées dans la plupart des recherches car ils permettent d'obtenir de meilleurs résultats comme dans le cas des prévisions. Par conséquent, théoriquement notre étude se réfèrera au modèle d'équilibre général qui semble être plus adapté à notre économie. En effet la prise en compte des chocs sur la sphère réelle et celle monétaire de ce modèle permet de mieux appréhender la demande de monnaie dans l'Uemoa. Pour les travaux empiriques, un modèle de panel non stationnaire avec l'utilisation de la méthode des moindres carrés ordinaires dynamiques (DOLS) qui pourra tenir compte des hétérogénéités structurelles servira de modèle pour l'analyse empirique de la demande de monnaie dans l'Uemoa.

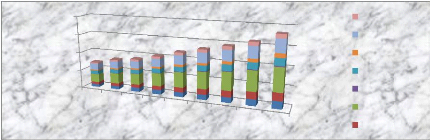

Analyse économétrique de la demande de monnaie dans l'Uemoa Page 22 L'Uemoa, comme son nom l'indique est née de la volonté des pays nouvellement indépendants de renforcer la compétitivité des activités économiques et financières des différents membres et de créer un marché commun pour la libre circulation des personnes, des biens, des services et des capitaux. Elle a aussi permis de mettre en place une institution unique d'émission monétaire et une coordination des politiques sectorielles de chaque Etat pour un bon fonctionnement de la zone. De ce fait la mise en oeuvre de tous ces objectifs passe nécessairement par la mise en place de politiques économiques expansionnistes ou restrictives plus précisément des politiques budgétaire et monétaire. Ainsi intervient la politique monétaire qui est entièrement déterminée par un ensemble d'arrangements institutionnels, et dont les objectifs traditionnels sont la stabilité des prix, la croissance économique, l'équilibre externe et le plein emploi. Comprendre la politique monétaire c'est comprendre l'offre et la demande de monnaie. Sur ce , le présent chapitre a pour objet de faire un bref aperçu sur la situation monétaire de l'union, ensuite de circonscrire les faits stylisés de la demande de monnaie en utilisant les variables explicatives telles le PIB, le taux d'intérêt, le taux de change, le taux d'inflation et les crédits à l'économie pour mieux expliquer les fluctuations de la demande de monnaie et enfin de parler de l'importance du choix des agrégats dans la politique monétaire. -Le Produit Intérieur Brut (PIB) est le principal agrégat qui mesure l'activité économique d'un pays. Dans certaines études, le revenu représenté par le PIB est la principale variable explicative de la demande de monnaie, notamment chez les classiques et les néoclassiques où la demande de monnaie est une demande de monnaie de transaction qui est représentée par le PIB nominal. De même pour les Keynésiens, il y a une demande pour motif de transaction pour effectuer des transactions courantes et qui est fonction du revenu. De ce fait plusieurs études empiriques ont privilégié le revenu comme facteur prépondérant dans l'explication de la demande de monnaie notamment dans les études effectuées dans les pays en voie de développement. Analyse économétrique de la demande de monnaie dans l'Uemoa Page 23 -Le taux d'intérêt résulte de la confrontation sur un marché entre ceux qui veulent emprunter de la monnaie pour différents motifs et ceux qui veulent prêter de la monnaie pour un coût donné. L'analyse Keynésienne stipule que le taux d'intérêt dépend de trois variables que sont : la préférence pour la liquidité, l'efficacité marginale du capital et la propension marginale à la consommation. Hicks, disciple de Keynes montre que le taux d'intérêt n'exerce son action que dans le long terme. Une synthèse des critiques de la théorie Keynésienne qu'est la théorie des fonds prêtables le définit comme l'usage des fonds prêtables. Économiquement, il existe un lien entre la quantité de monnaie et le taux d'intérêt car la demande de monnaie est proportionnelle au taux d'intérêt. Donc la quantité de monnaie demandée varie en fonction du taux d'intérêt nominal. -Le taux d'inflation est défini dans un sens plus général comme une augmentation soutenue du niveau général des prix. La cause la plus certaine de l'inflation est celle causée par la demande. Il y a les monétaristes qui considèrent l'augmentation de la masse monétaire comme la principale source de l'inflation à long terme. Dans la pratique, le taux d'inflation dans l'Uemoa est calculé à partir des variations de l'Indice des Prix à la Consommation (IPC). La nouvelle année de base de l'IPC est l'année 2008. Cette nouvelle année de base confère à l'union une méthodologie de détermination du taux d'inflation conforme aux nouvelles normes statistiques internationales. -Le taux de change mesure la quantité de devises étrangères que l'on peut acquérir avec une autre unité de monnaie. En vue d'échanger leurs monnaies nationales contre des devises étrangères, toutes les monnaies sont confrontées dans un marché appelé marché de change côté soit au certain, soit à l'incertain. Cependant, il existe deux types de régime de change : Le régime de change fixe dans lequel le taux de change est déterminé par la banque centrale ou l'Etat qui émet la monnaie par rapport à une autre monnaie qui est la monnaie de référence. Par exemple la monnaie qui circule dans l'Uemoa est le Franc CFA qui est déterminé par rapport à L'euro qui est la monnaie de référence de la zone. Et le régime de change flexible ou le taux est déterminé par une confrontation de l'offre et de la demande de devises. Dans ce régime le taux de change en vigueur varie selon les fluctuations de l'offre et de la demande de devises. -Les crédits à l'économie sont des modalités de financements de l'économie qui consiste à injecter une quantité considérable de monnaie dans l'économie. En effet, la banque centrale pour relancer l'économie peut procurer la monnaie aux banques secondaires qui le Analyse économétrique de la demande de monnaie dans l'Uemoa Page 24 redistribuent sous forme de crédits aux agents qui peuvent l'utiliser convenablement pour satisfaire des besoins économiques et investir. Les crédits à l'économie sont accordés à des taux d'intérêts beaucoup plus attractifs que les taux d'intérêts appliqués habituellement par les banques. Dans l'Uemoa , la politique visant à augmenter le volume et la gamme de crédits accordés aux entreprises et aux ménages que cela soit à court terme, à moyen terme ou à long terme constituent un instrument important de lutte contre le sous financement des économies de la zone. I. La situation monétaire dans l'Uemoa L'évolution de la politique monétaire de l'Uemoa est marquée par trois grandes périodes. La première se termine en 1973, elle est caractérisée par la continuité de bonnes performances économiques, une institution contrôlée par la France et une politique économique conforme à la théorie. La seconde s'étale de 1975 à 1989 est marquée par l'installation à Dakar de la Banque Centrale des Etats de l'Afrique de l'Ouest(BCEAO) unique institut d'émission de la zone et la mise en place de la première réforme qui a redéfini les objectifs de la politique monétaire. Cette période est marquée aussi par une hausse et une baisse des produits de base et de la mise en place des politiques d'ajustements structurels de la FMI pour sortir les pays membres de l'endettement. Enfin, il y a la réforme des années 1989 qui marque la dernière période dont le tout peut se résumer à un réaménagement complet du dispositif de la gestion de la monnaie et du crédit. Cependant de nouvelles réformes économiques et financières ont été mises à la disposition des pays membres pour stimuler la demande intérieure et booster le secteur privé au cours des années 2000 notamment avec la mise en place d'un nouveau dispositif de gestion monétaire en 2000. La BCEAO a augmenté le nombre de concours octroyés à certains secteurs, diminué le taux directeur appliqué aux banques et opérer des injections de liquidités pour soutenir la croissance économique et lutter contre l'inflation. Graphique 1 : Evolution du financement bancaire et du financement non bancaire dans l'Uemoa de 2000 à 2015

-500,000 500,000 0 fin. Banc fin.non.banc Source : BCEAO Analyse économétrique de la demande de monnaie dans l'Uemoa Page 25 L'analyse graphique comparative de l'évolution du financement bancaire et du financement non bancaire dans l'Uemoa, montre que de 2000 à 2007, le financement bancaire dans l'Union n'évolue pas de façon positive. Ce qui montre la faiblesse de l'implication des banques dans le financement de l'activité économique. Par contre le financement non bancaire même s'il est plus impliqué montre des variations positives ou nulles dans cette période. En 2007, la valeur du financement bancaire correspond environ à celle du financement non bancaire. Les banques commencent à s'investir dans l'activité économique et il y a eu la diversification des crédits bancaires et l'entrée de plusieurs nouvelles banques en faveur des agents économiques. On note une hausse de courte durée du financement non bancaire sur la période de 2007- 2008. Cela s'explique par la crise financière de 2008 qui a affecté toutes les économies du monde et d'autre part il faut noter que l'essentiel du financement non bancaire dans l'Union provient de l'extérieur. En 2011, il augmente de nouveau avant de rechuter en 2014, conséquence de la chute des cours internationaux du pétrole. Par ailleurs le financement bancaire évolue de façon positive dans l'ensemble de 2007 à 2015 même si on note une baisse en 2011 liée à la situation sociopolitique du Cote d'ivoire en cette année. L'analyse comparée de l'évolution de la masse monétaire dans les différents pays membres de l'Union de 2006 à 2014 semble avoir des résultats plutôt Hétérogènes. Tableau1 : Evolution de la masse monétaire dans l'Uemoa de 2006 à 2014(en milliards de FCFA) avec 2005 comme année de base.

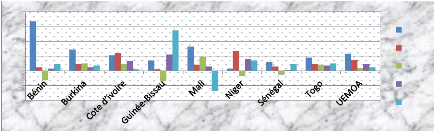

Analyse économétrique de la demande de monnaie dans l'Uemoa Page 26 Graphique2 : Evolution de la masse monétaire dans les pays de l'Uemoa de 2006 à 2014

20000 15000 10000 5000 0 2006200720082009 2010 2011 2012 2013 2014 Togo Sénégal Niger Mali Guinée-Bissau Côte d'Ivoire Burkina Faso Source : BCEAO En effet, la Cote d'ivoire a la plus grande valeur avec une masse monétaire qui s'élève à 6363,8 milliards en 2014 contre 2294,8 milliards en 2006. Elle suivie par le Sénégal avec 3484,6 milliards en 200 contre 1751,2 milliards en 2006. Cela s'explique par la force de l'activité économique dans ces pays contrairement aux autres et il y a la force du secteur bancaire dans ces deux pays où les ménages et les entreprises ont plus accès au secteur bancaire. Ils sont suivis respectivement par le Mali avec 1976,8 milliards en 2014, le Bénin avec une masse monétaire qui s'élève à 2027,8 milliards en 2014, ensuite le Burkina, le Togo, le Niger et enfin la Guinée Bissau avec une faible masse monétaire qui s'élève à 244,3 milliards en 2014. Par ailleurs on remarque une baisse de l'accroissement de la masse monétaire en 2007 de toutes les économies par rapport aux autres années. Cela s'explique par les répercussions de la crise financière sur la sphère réelle et monétaire de la zone. Une baisse de l'accroissement de la masse monétaire en Côte d'ivoire en 2011 a été observée. C'est la conséquence de la crise politique que traversait ce pays en cette année. Tableau2 : Situation monétaire à fin juin 2016 (En milliards de FCFA sauf indication contraire)

Analyse économétrique de la demande de monnaie dans l'Uemoa Page 27

Source : BCEAO La situation monétaire à fin juin 2016 est caractérisée par une augmentation de 2,1% de la masse monétaire. Cette hausse est en grande partie expliquée par une augmentation du crédit intérieur. Les réserves officielles de change représentent 5,4 mois d'importations de biens et services dans ce deuxième trimestre de l'année 2016. Les avoirs extérieurs nets ont baissé et s'établissent à 4655,9 milliards à fin juin 2016 contre 5341,1 milliards à fin juin 2015. On note une évolution de la liquidité bancaire qui est 1707,9 milliards en fin juin 2016. Elle est principalement liée à la hausse des concours de la BCEAO aux banques (+ 460,7 milliards). En dehors du système de refinancement de la Banque Centrale, la position structurelle de liquidité des banques est déficitaire de 1947,2 milliards contre un déficit de 702,4 milliards un an plus tôt. Cela peut aussi s'expliquer par la hausse du crédit intérieur qui est de 20366,6 milliards en juin 2016 contre 17103,3 milliards en juin 2015. On note d'autre part sur le marché monétaire un accroissement du taux moyen pondéré des opérations hebdomadaire d'injection de liquidités de 3,46% ce trimestre contre 3,12% le trimestre précédent. Le taux moyen interbancaire à une semaine a aussi évolué et est passé de 4,31 à 4,64% ce trimestre. Contrairement, sur le marché des titres publics, le taux d'intérêt moyen pondéré des bons de trésor a chuté et est de 4,68% contre 4,95% le trimestre précédent. Le taux d'inflation en glissement annuel, a baissé et est de 0,5% à fin juin 2016 contrairement au trimestre précédent. Cette diminution est due à la baisse des prix du carburant et des denrées alimentaires au niveau mondial. L'union prévoit un taux d'inflation moyen annuel de 0,8% pour l'année 2016. Analyse économétrique de la demande de monnaie dans l'Uemoa Page 28 Pour le PIB, il est de 7,2% en glissement annuel dans ce trimestre, ce qui s'explique par une forte demande intérieure. La croissance de l'activité économique dans l'Uemoa est attendue à 7,1% pour l'ensemble de l'année 2016. Tableau3 : Coefficients de réserves obligatoires applicables aux banques (en pourcentage)

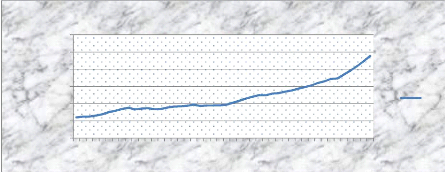

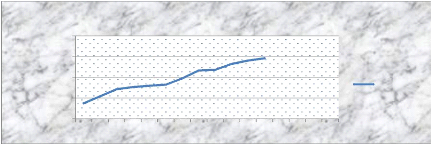

Source : BCEAO L'analyse de l'évolution des coefficients de réserves obligatoires des banques dans les pays de l'Uemoa sur la période 1998-2012 montre des résultats plutôt mitigés. En effet on voit que dans tous les pays de l'union le coefficient de réserves obligatoires varie énormément que cela soit de maniére croissante ou décroissante. Comparé à la période précédente, en septembre 2000, le coefficient a baissé pour tous les pays membres se retrouvant ainsi à 3% sauf pour le Bénin qui a eu le même coefficient qu'en novembre 1998 soit 9% ainsi que le Niger avec un coefficient de 5% et enfin le Sénégal qui a vu son coefficient passé de 5 à 9%. Par ailleurs la Cote d'ivoire, le Burkina Fasso et le Mali semblent être ceux qui ont le plus vu chuter leur coefficient de réserves obligatoire qui est passé de 9% en 1998 à 3% en 2000. Entre 2005 et 2009, on note une nette augmentation du coefficient de réserves obligatoires dans tous les pays membres. De 2002 à 2012, la Cote d'ivoire a maintenu le même coefficient, soit 5% malgré son accroissement à 7% en du 16 décembre 2010 au 15 mars 2012. Pour le Sénégal, le coefficient diminue au fur et à mesure et s'est établi à 5% depuis le Analyse économétrique de la demande de monnaie dans l'Uemoa Page 29 16 mars 2012. Tous les pays de l'union ont un coefficient de 5% sauf le Niger qui a un coefficient de 7% à partir du 16 mars 2012. II. Analyse des faits stylisés de la demande de monnaie dans l'Uemoa : Dans la zone Uemoa, la demande de monnaie est une variable difficile à cerner à cause de certains chocs qu'elle subit et qui sont en dehors de la juridiction des autorités monétaires de la zone. De ce fait on se réfère pour la plupart sur des travaux sur la demande de monnaie effectués dans d'autres pays pour le comprendre et mieux s'en servir comme instrument dans la politique monétaire. Ce qui par conséquent a permis de détecter les variables revenu réel(PIB) , taux d'intérêt, le taux d'inflation ,le taux de change ainsi que les crédits à l'économie et d'autres comme variables explicatives dans la plupart des économies considérées malgré les différentes analyses que comporte la théorie. Nous n'allons pas théoriser mais plutôt témoigner par des faits stylisés de la demande de monnaie. 1. Le Produit Intérieur Brut (PIB) L'analyse de l'évolution du taux de croissance du PIB en volume d'un certain nombre de pays en relation avec les fluctuations de la demande de monnaie nous ont permis de faire les constats suivants. Graphique3 : Evolution du PIB réel dans l'Uemoa de 1971 à 2016

40,000,000 60,000,000 50,000,000 30,000,000 20,000,000 10,000,000 0 1971 1973 1975 1977 1979 1981 1983 1985 1987 1989 1991 1993 1995 1997 1999 2001 2003 2005 2007 2009 2011 2013 2015 Evolution du PIB dans l'Uemoa de 1971 à 2016 pib Source : BCEAO L'analyse du graphique 2 de l'évolution du produit intérieur brut sur la période qui s'étend de 1971 à 2016 montre dans l'ensemble une évolution positive de cette variable Analyse économétrique de la demande de monnaie dans l'Uemoa Page 30 macroéconomique dans l'Uemoa au cours du temps. Le graphique montre en premier une hausse subite du PIB au début des années 80, ce qui marque la mise en oeuvre des politiques d'ajustement structurel. Une autre période marquante aussi l'année 1994 qui est l'année de la dévaluation de la monnaie de la zone le FCFA face à l'Euro suite à la découverte des effets négatifs des plans d'ajustement structurel. La dévaluation du CFA a permis d'augmenter la compétitivité de la zone sur le marché international avec une relance importante des exportations. On voit ensuite une augmentation continue du PIB dans l'ensemble jusqu'à 2008 qui marque la crise financière et énergétique avec la flambée des prix des hydrocarbures. Il y a aussi eu en 2007 la crise alimentaire avec l'augmentation des prix des denrées alimentaires de base. D'autre part une faible baisse du produit intérieur brut est aussi remarquée en 2011. Cette baisse est la conséquence des perturbations économiques et politiques de la Cote d'ivoire qui est fait partie de l'une des économies de l'union les plus fortes. De 2011 à nos jours la croissance de l'activité économique dans l'ensemble de l'union ne cesse d'évoluer malgré les différences structurelles économiques des pays membres et des chocs extérieurs. D'ailleurs une hausse de la croissance en 2016 avec une P11B de 7,1% est attendue contre 7% en 2015. Graphique4 : PIB réel des pays membres de l'Uemoa en 2016

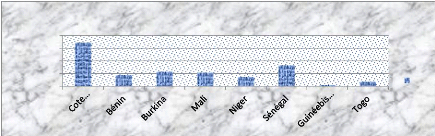

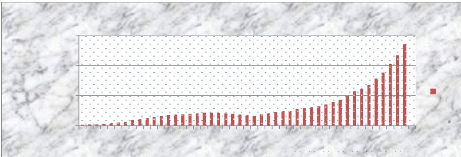

20,000,000 15,000,000 10,000,000 5,000,000 0 PIB réel PIB Source : BCEAO L'analyse du graphique 2 montre une grande disparité des économies de la zone. Elle montre que la Cote d'ivoire est la plus grande économie de la sous-région avec un P11B réel en 2016 de 17230,480 milliards de FCFA. Elle est suivie par le Sénégal avec 8229,740 milliards de FCFA. Les contributions de ces deux économies à elles seules représentent plus de la moitié du PIB de l'Uemoa. Ils sont suivis ensuite par le Burkina, le Mali, le Bénin, le Niger et le Togo. La Guinée-Bissau enregistre le plus faible P11B de la zone avec un P11B réel en 2016 de Analyse économétrique de la demande de monnaie dans l'Uemoa Page 31 512,780 milliards de FCFA. Sa contribution dans le produit intérieur brut de l'Uemoa est presque inexistante. D'après le rapport annuel de la BCEAO de l'année 2015, étant dans un contexte de baisse de l'activité économique, la Banque Centrale chinoise pour relever le niveau du PIB de la Chine a procédé à la baisse de tous ces taux directeurs, à la dévaluation de la monnaie le yuan et à la diminution des taux de réserves obligatoires applicables aux banques. En aout 2015, la Chine a procédé à trois dévaluations successives du yuan qui a perdu 3,6% de sa valeur face au dollar. Cette politique de baisse des taux vise à booster l'économie en augmentant le pouvoir d'emprunt des agents économiques. La baisse des taux va se répercuter positivement sur la liquidité des banques et va entrainer une augmentation de la demande de monnaie des agents qui va entrainer à son tour une hausse de l'investissement, de l'exportation et de la consommation par conséquent une variation positive de l'activité économique. 2. Le taux d'intérêt L'analyse des taux d'intérêts est assez complexe dans l'Uemoa. Elle se heurte à la différence des structures économiques et financières des différents membres et à la typologie des crédits proposés. L'équation de l'équilibre sur le marché monétaire permet de détecter un lien négatif entre le taux d'intérêt et la demande de monnaie puisqu'une hausse du cout d'opportunité de la détention d'encaisses réduit la quantité de monnaie demandée. La flexibilité du taux d'intérêt sur le marché monétaire permet ainsi de réguler la demande de monnaie. En effet lorsque la demande de monnaie est excédentaire, une hausse du taux d'intérêt par la banque centrale permet de la diminuer et aussi de l'équilibrer avec l'offre de monnaie. Cependant, dans la pratique des études effectuées sur les pays en voie de développement caractérisés par des marchés financiers diversifiés et qui ne sont pas totalement contrôlés par le gouvernement, montrent un impact significatif du taux d'intérêt sur la demande de monnaie. C'est le cas de Reinhardt et Vegli (1994) qui ont obtenu un impact significatif du taux d'intérêt sur la demande de monnaie de l'Argentine, du Chili et Uruguay. Concernant les taux d'intérêts directeurs, dans le rapport annuel de la BCEAO 2015, la Banque Centrale de l'union les a maintenus inchangés. Le taux d'intérêt directeur impacte les taux bancaires qui influent sur la demande de biens et de crédits. Le taux d'intérêt minimum de soumission aux opérations régulières d'appels d'offre d'injections de liquidité et Analyse économétrique de la demande de monnaie dans l'Uemoa Page 32 le taux d'intérêt du guichet de prêt marginal sont restés respectivement de à 2,50% et à 3,50%. Tableau 4: Evolution du taux d'intérêt débiteur moyen des banques de l'Uemoa de 2005 à 2012