|

UNIVERSITE DE YAOUNDE II

THE UNIVERSITY OF YAOUNDE II

FACULTE DES SCIENCES

ECONOMIQUES ET

DE GESTION

FACULTY OF

ECONOMICS AND

MANAGEMENT

UNITE DE FORMATION DOCTORALE:

ECONOMIE MATHEMATIQUE ET ECONOMETRIE

(Deuxième promotion)

TAUX DE CHANGE REEL ET LES PARTS DE

MARCHE DES EXPORTATIONS DU COTON

DU CAMEROUN ET DU NIGERIA

Mémoire présenté et soutenu en vue

de l'obtention du Diplôme

d'Etudes Approfondies ( DEA) en sciences

économiques

Option: Economie mathématique et

économétrie

Par:

LEKEUFACK FONGOU Calvain

Maître ès Sciences Economiques

Option: Techniques quantitatives

Sous la direction de:

BAYE MENJO Francis (Ph. D)

Chargé de cours à l'université de

Yaoundé II

Année académique 2006 - 2007

AVERTISSEMENT

« L'université de Yaoundé II n'entend

donner aucune approbation aux opinions contenues dans ce mémoire.

Celles-ci doivent être considérées comme étant

propres à l'auteur. »

DEDICACES

A

Mon père LEKEUFACK Philippe

Ma mère ADJAHOUNG Pauline

Maman NGUAZONG Marguerite

Qu'ils trouvent ici l'expression de ma profonde gratitude pour

les innombrables sacrifices consentis pour mon éducation et mon

épanouissement.

REMERCIEMENTS

J'exprime ma profonde gratitude à tous ceux qui de

près ou de loin ont participé à cet ouvrage et

particulièrement, au Dr BAYE MENJO Francis qui, malgré ses

multiples occupations, a accepté de sacrifier son temps précieux

pour diriger mes travaux.

Mes remerciements vont également :

-aux enseignants de la faculté de sciences

économiques et de gestion de l'université de Yaoundé II et

particulièrement à ceux de l'option économie

mathématique et économétrie ;

-à tous mes camarades de la deuxième promotion

de DEA économie mathématique et

économétrie ;

-à LEKEUFACK Viviane ;

-à mes amis : NGOUDJI Charly, MBENDA Ferdinand,

NTUNGWANAYO Diomede, KAMGANG Amelie, MBAPMO Alvine, BAFA'A Dorette, TCHEUTOU

Christelle, SIME Lorrette, TASHIT Adidou, YEPMO Romuald, ZEUDONG Romuald,

TANNESSONG Romeo, FOZIN Martin, TEBOUGANG Thomas, DEMANOU Francis ;

-à toute la famille LEKEUFACK : Fernand, Adeline,

Adoville, Alain, Guy, Calorine, Pierre Marie, Marlyse, Antoine ; à

FONGOU Bertille, FONGOU Armelle, NDONFACK Philippe, NANFACK Appolinaire,

SONFACK Catherine, TADONGMO Gisele, TADONGMO Solange, TONFACK Judith, POWENO

Ernest, AWOUNDEM Martial, DJITSA Clement, ANANFACK Bernard, ZEUFACK Donald,

TEMFACK Ambroise, AWOUNFACK Jean Claude ;

-à DIEU, l'Eternel tout puissant.

TABLE DES MATIERES

AVERTISSEMENT.......................................................................................i

DEDICACES...............................................................................................ii

REMERCIEMENTS......................................................................................iii

TABLE DES

MATIERES................................................................................iv

RESUME.................................................................................................viii

ABSTRACT................................................................................................ix

LISTE DES SIGLES ET

ABREVIATIONS............................................................x

LISTE DES TABLEAUX ET

FIGURES..............................................................xi

CHAPITRE 1

INTRODUCTION

GENERALE......................................................................1

1-1- Introduction et

problématique...................................................................1

1-2- Question de

recherche........................................................................................3

1-3- Objectif de

recherche.......................................................................................4

1-4- Hypothèse de

recherche..........................................................................4

1-5- Importance de

l'étude............................................................................5

1-6-

Méthodologie......................................................................................5

1-7- Définition des termes

clés........................................................................6

1-8- Etendue et limite de

l'étude.....................................................................8

1-9- Proposition du

plan...............................................................................8

CHAPITRE 2

L'ECONOMIE CAMEROUNAISE ET NIGERIANE : UNE

ATTENTION PARTICULIERE SUR LE TAUX DE CHANGE ET LE SECTEUR DU

COTON....................................................................................................9

2-1- Evolution des agrégats macroéconomiques au

Cameroun et au Nigeria..........................9

2-1-1 Evolution des agrégats macroéconomiques au

Cameroun...........................9

2-1-2 Evolution des agrégats macroéconomiques au

Nigeria............................12

2-2- Evolution du taux de change au Cameroun et au

Nigeria..............................................15

2-2-1- Evolution du taux de change au

Cameroun..........................................15

2-2-2- Evolution du taux de change au

Nigeria.............................................16

2-3- Evolution de la politique agricole et exportation du

coton....................................17

2-3-1- Commercialisation du

coton............................................................18

2-3-1-1- Marché du coton au

Cameroun.............................................19

2-3-1-2- Marché du coton au

Nigeria................................................21

2-4-

Conclusion...........................................................................................22

CHAPITRE 3

CONCEPTS ET REVUE DE LA

LITTERATURE.......................................................23

3-1-Taux de change réel et concept de

compétitivité

globale...........................................23

3-1-1- Le taux de change réel

..................................................................23

3-1-1-1- Le régime de taux de

change................................................23

3-1-1-2- Caractérisation des régimes de taux de

change...........................24

a- Le régime de taux de change

fixe.........................................24

b- Le régime de taux de change

flexible....................................24

c- Les régimes de taux de change

intermédiaires..........................25

3-1-2- Effet d'un déséquilibre du TCR sur

l'acquisition des parts de marché...........25

3-1-2-1- Taux de change réel

d'équilibre............................................26

3-1-2-2- Les effets d'un déséquilibre du taux de

change réel.....................26

a- Les conséquences d'une surévaluation du taux de

change réel......26

b- Les conséquences d'une sous-évaluation du taux

de change réel...26

3-2- Revue théorique de l'estimation du TCR et de la

fonction d'offre des

exportations................................................................................................28

3-2-1- Etude théorique de l'estimation du

TCR.............................................28

3-2-2- Etude théorique de la fonction d'offre des

exportations...........................30

3-3- Revue empirique du TCR et de la relation d'offre des

exportations..............................31

3-3-1- Etude empirique du

TCR...............................................................31

3-3-1-1- Etude empirique du TCR au

Cameroun...................................33

3-3-1-2- Etude empirique du TCR au

Nigeria.......................................33

3-3-2- Revue empirique de la relation d'offre des

exportations...........................34

3-4-

Conclusion...........................................................................................35

CHAPITRE 4

METHODOLOGIE ET DONNEES

D'ANALYSE..............................................37

4-1-Modélisation du TCR et de la fonction des parts de

marché...................................37

4-1-1- Modélisation du taux de change réel et

détermination du degré de

mésalignement............................................................................................37

4-1-1-1- Détermination du degré de

mésalignement...............................42

4-1-1-2- Estimation du modèle à correction d'erreur

du TCR....................43

4-1-2- Modélisation de la fonction d'offre des

exportations du coton....................44

4-2- Méthodes

statistiques.....................................................................................46

4-2-1-

Stationnarité..............................................................................46

4-2-1-1- Test de

stationnarité.........................................................46

4-2-1-2- Les tests de Dickey-Fuller

Augmenté....................................46

4-2-2-

Cointégration............................................................................47

4-2-2-1- Procédure d'estimation de la relation de long

terme du modèle d'ajustement partiel par les

MCO.............................................................47

4-2-2-2- Procédure d'estimation de Engle et

Granger.............................48

4-2-3- Sources de

données.....................................................................48

CHAPITRE 5

RESULTATS

EMPIRIQUES........................................................................49

5-1- Stationnarité et analyse de la

cointégration......................................................49

5-1-1- Etude de la

stationnarité................................................................49

5-1-2- Détermination du

TCR..................................................................50

5-1-2-1- Estimation de la relation de long terme du

TCR.........................53

5-1-2-2- Interprétation des résultats des

régressions...............................54

5-1-2-3- Estimation de la relation de long terme du TCRE et

détermination de l'indice de

mésalignement......................................................................56

5-1-2-3-1- Résultat sur le

mésalignement...................................58

5-1-3- Estimation de la relation de cointégration et du

modèle à correction d'erreur du

TCR.........................................................................................................59

5-1-3-1- Estimation par les MCO de la relation de

cointégration du TCR......59

5-1-3-2- Calcul du TCRE par la relation de

cointégration........................61

5-1-3-3- Estimation par les MCO de la relation dynamique du

modèle à correction

d'erreur...............................................................................63

5-2- Résultats sur les fonctions des parts de

marché................................................66

5-2-1- Test de

stationnarité.....................................................................66

5-2-2- Détermination des parts de

marché...................................................67

5-2-3- Estimation de la relation de long

terme...............................................68

5-2-4- Estimation de la relation de cointégration et du

MCE des parts de marché......70

5-2-4-1- Estimation de la relation de

cointégration.................................70

5-2-4-2- Estimation par les MCO du modèle dynamique

à correction

d'erreur.....................................................................................................................72

CHAPITRE 6

CONCLUSION

GENERALE........................................................................75

6-1- Résumé des

résultats...............................................................................75

6-2- Recommandations des politiques

économiques................................................76

6-3- Perspectives pour une recherche

future..........................................................77

BIBLIOGRAHIE.......................................................................................79

ANNEXE..................................................................................................83

RESUME

Dans l'optique d'évaluer l'impact du taux de change

réel et ses dérivées dans la détermination des

parts de marché du coton du Cameroun et du Nigeria, nous avons entrepris

dans ce mémoire, d'explorer d'une part, les déterminants du taux

de change réel (TCR) ainsi que la trajectoire du taux de change

réel d'équilibre (TCRE) pour chacun des deux pays et d'autre

part, spécifier et estimer les fonctions des parts de marché du

coton pour ces pays. L'étude a porté sur ces deux pays de

l'Afrique Subsaharienne pour une période allant de 1980 à

2003.

L'hypothèse principale de cette étude est que,

le choix du régime de taux de change a un impact significatif dans la

détermination des parts de marché des exportations du coton.

Partant de cette hypothèse principale, nous avons décelé

deux hypothèses secondaires dont la première est de tester la

significativité du rôle du choix d'un régime de change dans

l'explication de la compétitivité globale. La deuxième

hypothèse quant à elle, consiste à tester la

significativité du taux de change réel et ses

dérivées dans la détermination des parts de marché

des exportations du coton.

Pour tester ces hypothèses, nous avons utilisé

le modèle d'ajustement partiel et la technique de cointégration

pour estimer le taux de change réel d'équilibre de long terme et

le taux de change réel de court terme, ainsi que des fonctions des

parts de marché de coton.

Les résultats du modèle estimé

révèlent que le taux de change réel et ses

dérivées ont un impact significatif dans la détermination

des parts de marché du coton pour les deux pays.

Cette étude recommande pour l'amélioration des

parts de marché du coton du Cameroun une gestion du TCR ; à

travers les variables telles que la politique commerciale, l'aide

extérieure et le progrès technique. Au Nigeria, la manipulation

des variables telles que la dette de long terme, les termes de

l'échange, permettraient au gouvernement de gérer le TCR et ses

dérivées et ainsi, accroîtraient les parts de marché

des exportations du coton.

Mots clés : Exportation,

cointégration, MCE, taux de change réel, coton

ABSTRACT

In order to evaluate the impact of real exchange rate and its

derivatives on the determination of cotton export market shares in Cameroon and

Nigeria, this work explores factors that determine the real exchange rate

(RER), derives the trajectory of the equilibrium real exchange rate (ERER);

specifies and estimates the cotton export market share for these countries. The

analysis is done with data compiled from various sources for the period

1980-2003.

The main hypothesis of this study is that, the exchange rate

regime choice has a significant impact on the determination of cotton export

market shares. From this main hypothesis we extracted two secondary hypotheses

namely: (1) the exchange rate regime plays an important role in explaining the

global competitiveness; (2) the real exchange rate and its derivatives are

important in the determination of cotton export market shares.

To test these hypotheses, we used a partial adjustment model

and cointegration techniques to estimate the long-run equilibrium and the

short-run real exchange rate, and as well as the export of cotton market share

function.

The empirical results suggest that, the real exchange rate

and its derivatives play a crucial role on the determination of cotton export

market shares for the two countries.

This study is recommending that, to improve market shares in

Cameroon, the management of RER through variables such as trade policy, foreign

aid and technological progress is important. For Nigeria, the manipulation of

variables such as the external debt, terms of trade will help the government to

manage the RER and its derivatives in order to ameliorate global

competitiveness.

Key words: Cointegration, exportation, ECM, real

exchange rate, cotton

LISTE DES SIGLES ET ABREVIATIONS

ADF: Augmented Dickey-Fuller

ASS: Afrique Sub-Saharienne

BCEAO: Banque Centrale des Etats de l'Afrique de l'Ouest

BEAC: Banque des Etats de l'Afrique Central

BEER: Bilateral equilibrium exchange rate

BM: Banque Mondiale

CBN: Central Bank of Nigeria

CCIC: Comité consultatif international du coton

DLR: Devarajan, Lewis et Robinson

DSRP: Document Stratégique de réduction de la

pauvreté

ECT: Error Correction Term (Terme à Correction

d'Erreur)

EU: Etats-Unis

FAO: Food and Agriculture Organisation

FEER: Fundamental equilibrium exchange rate

FF: Franc Français

FMI : Fond Monétaire International

INS : Institut National de la Statistique

MCE: Modèle à correction d'erreur

MCO : Moindre carré ordinaire

NATREX : Natural real exchange rate

OMC : Organisation Mondiale du Commerce

OPCC : Organisation des producteurs de coton du Cameroun

PAS : Programmes d'ajustement structurel

PPA : Parité du pouvoir d'achat

PPTE : Pays pauvres très endettés

SODECOTON : Société de développement de

coton

TCR : Taux de change réel

TCRE : Taux de change réel d'équilibre

ZF : Zone Franc

LISTE DES TABLEAUX ET FIGURES

Tableau 1 : Evolution de certains indicateurs

macroéconomiques au Cameroun

Tableau 2: Evolution de certains indicateurs

macroéconomiques au Nigeria

Tableau 3 : Test de racine unitaire sur les séries de

TCR en niveau et en différence première pour le Cameroun

Tableau 4: Test de racine unitaire sur les séries de TCR

en niveau et en différence première pour le Nigeria

Tableau 5: Modèle 1 du TCR au Cameroun

Tableau 6: Modèle 1 du TCR au Nigeria

Tableau 7: Modèle 2 du TCR au Cameroun

Tableau 8: Modèle 2 du TCR au Nigeria

Tableau 9: Test de Stationnarité sur le résidu du

TCR au Cameroun

Tableau 10 : Test de Stationnarité sur le

résidu du TCR au Nigeria

Tableau 11 : Indice de mésalignement du TCR

Tableau 12 : Modèle 3 du TCR au Cameroun

Tableau 13 : Modèle 3 du TCR au Nigeria

Tableau 14 : Modèle 4 du TCR au Cameroun

Tableau 15 : Modèle 4 du TCR au Nigeria

Tableau 16 : Test de cointégration du TCR au

Cameroun

Tableau 17 : Test de cointégration du TCR au

Nigeria

Tableau 18 : Calcul de l'indice de mésalignement du

TCR par la relation de cointégration

Tableau 19 : MCE dynamique du taux de change réel au

Cameroun

Tableau 20 : MCE dynamique du taux de change réel au

Nigeria

Tableau 21 : Test de racine unitaire sur les séries

en niveau et en différences première pour le Cameroun

Tableau 22 : Test de racine unitaire sur les séries

en niveau et en différences première pour le Nigeria

Tableau 23 : Les déterminants des parts de

marché de coton au Cameroun

Tableau 24 : Les déterminants des parts de

marché de coton au Nigeria

Tableau 25 : Test de stationnarité sur le

résidu des PMC du Cameroun

Tableau 26 : Test de stationnarité sur le

résidu des PMC du Nigeria

Tableau 27 : Estimation de la relation de cointégration

des PMC au Cameroun

Tableau 28 : Estimation de la relation de

cointégration des PMC au Nigeria

Tableau 29 : Test de stationnarité sur le terme

à correction d'erreur des PMC au Cameroun

Tableau 30 : Test de stationnarité sur le terme

à correction d'erreur des PMC au Nigeria

Tableau 31 : MCE des parts de marché du Cameroun

Tableau 32 : MCE des parts de marché du Nigeria

Figure 1 : Evolution des agrégats

macroéconomiques au Cameroun

Figure 2 : Evolution des agrégats

macroéconomiques au Nigeria

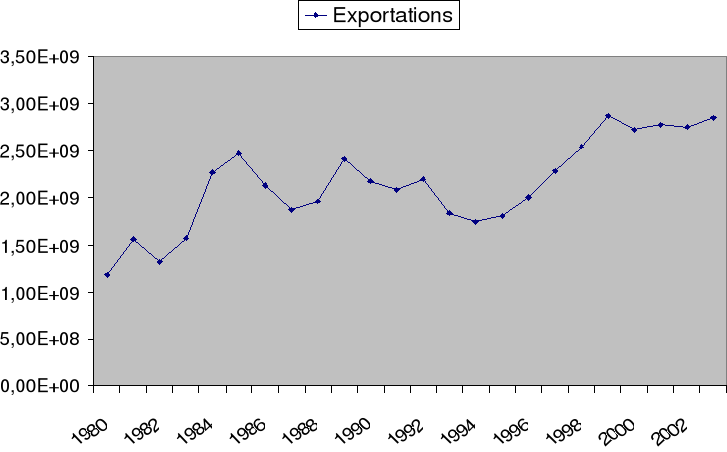

Figure 3 : Exportation totale de coton au Cameroun

Figure 4 : Exportation totale de coton au Nigeria

Figure 5 : Mésalignement du TCR par le modèle

d'ajustement partiel

Figure6 : Mésalignement du TCR par la relation de

cointégration

CHAPITRE 1

INTRODUCTION GENERALE

1-1- Introduction et

problématique

Comme la plupart des pays de l'Afrique sub-saharienne (ASS),

le Cameroun et le Nigeria ont connu de faibles performances économiques

par rapport à d'autres régions du monde. Dans les années

1980, la Banque Mondiale (BM) et le Fond Monétaire International (FMI),

ont fait adopter à plusieurs pays de cette région du monde, des

programmes d'ajustement structurel (PAS)1(*) dont l'un des objectifs majeurs était de

restructurer la base de production de ces économies cela dans l'esprit

d'accroître en priorité la production et les exportations

agricoles. L'une des politiques recommandées par ce programme

était la reforme des taux de change à cause du rôle crucial

qu'il joue dans la stabilisation et le processus d'ajustement (Aghevli et

Montiel, 1991 ; Edwards, 1990 ; Elbadawi, 1992 ; Khan et Baye,

2005). Le taux de change est donc devenu un instrument de politique

économique d'une importance particulière pour ces pays de l'ASS,

puisqu'ils produisent et exportent des produits de base et doivent devenir

compétitifs sur le marché international.

Le taux de change est l'un des prix dont les effets se

répercutent à travers toute l'économie et qui affecte peut

être plus de transaction que tout autre prix. La théorie de la

détermination du taux de change réel est donc

particulièrement pertinente dans l'évaluation empirique des

effets des politiques des incitations agricoles, tant sur les secteurs

spécifiques que sur l'économie tout entière (Bautista et

Valdes, 1993). Puisque le taux de change réel est l'expression de tout

l'environnement macroéconomique, c'est donc une variable critique que

les pays en développement peuvent surveiller et gérer d'une

façon appropriée à travers des politiques fiscales, des

politiques de revenu et bien d'autres, s'ils veulent éviter les

distorsions des incitations relatives de production entre les biens

échangeables et non échangeables.

Néanmoins, certains de ces pays notamment ceux de la

Zone Franc (ZF)2(*) n'ont

pas la possibilité de changer individuellement leur taux de change

nominal pour atteindre les objectifs de politique économique. Leur

monnaie (le franc CFA) était institutionnellement indexée au

Franc Français (FF) jusqu'en janvier 1999, date à laquelle s'est

substitué ce franc CFA à l'Euro. Le taux de change nominal est

donc exogène en ce qui les concerne. Il ne constitue pas un instrument

de politique économique. Par contre d'autres pays à l'instar du

Nigeria exercent un contrôle sur son taux de change nominal, il pourrait

en faire meilleur usage dans la gestion des autres variables

macroéconomiques à travers le taux de change réel, pour

l'amélioration des performances de son secteur agricole.

L'agriculture est le principal secteur de l'économie

de la plupart des pays de l'ASS ; en effet ce secteur couvre les besoins

de subsistances et de revenu pour une large population rurale. Cependant,

différents éléments du contexte international ont

fortement marqué les économies africaines avec d'importantes

répercussions sur l'évolution du secteur agricole. Parmi ces

contraintes liées à son évolution, nous mentionnerons

entre autres les subventions pratiquées par certains pays

développés. Celles-ci sont de nature à fausser les

mouvements de la production et du commerce de certains produits agricoles comme

le coton.

Le coton revêt une importance économique et

sociale considérable pour l'Afrique qui possède un avantage

comparatif à le produire. Ainsi 33 des 53 pays africains produisent et

exportent du coton. Il se situe au troisième rang en valeur des produits

agricoles d'exportation du continent après le cacao et le café.

La spécificité du coton en Afrique réside dans le fait que

ce produit n'a pas pour premier objectif de satisfaire les besoins de la

filature locale. Cette forte dépendance par rapport au marché

international rend la filière et par conséquent, les

économies de nombreux pays africains, particulièrement sensible

aux fluctuations du marché.

Beaucoup de pays en développement en particulier ceux

de l'ASS produisent et exportent des produits agricoles de base. Ce sont des

preneurs de prix (price taker) dans ces marchés et lorsqu'un pays qui

n'est pas classé parmi les plus grands producteurs augmente ses

exportations, celles-ci peuvent être absorbées sans aucune baisse

significative des prix (Thomas et Nash, 1991) ; d'où la

connaissance des facteurs déterminant l'offre des exportations. Car un

pays faisant face à une demande étrangère infiniment

élastique de son produit compte sur la quantité exportée

pour accroître ses recettes d'exportation.

D'après le comité consultatif international du

coton (CCIC), les subventions accordées aux cultivateurs de coton en

1999 se sont chiffrées à 4 milliards de dollars EU aux

Etats-Unis d'Amérique, et à 800 millions de dollars EU au sein

de l'Union Européenne. Une étude du CCIC a estimé que ces

aides et celles d'autres pays développés ont réduit le

cours du coton d'environ 20 %, soit une perte de 300 millions de dollars EU

pour les pays exportateurs de coton africain (note d'information sur le FAO).

La nécessité pour les pays en

développement en général et pour le Cameroun et le Nigeria

en particulier de devenir compétitifs et de gagner d'importantes parts

de marché ne pourrait être plus évidente ;

étant donné l'importance de l'industrie cotonnière pour

ces deux pays de part de nombreux emplois qu'ils génèrent. Le

fait que le Nigeria ait le pouvoir de contrôler son taux de change

nominal implique qu'il peut dévaluer sa monnaie au cas où il

réalise que son coton perd sa compétitivité sur le

marché international. C'est une possibilité que le Cameroun ne

possède pas. Plusieurs études ont montré qu'une gestion

appropriée du TCR est d'une importance capitale pour la

compétitivité internationale (Edwards, 1997 ; Elbadawi et

Soto, 1997 et Williamson, 1994). Si les effets des variations du taux de

change nominal sur le TCR et / ou ses dérivées sont importants

dans la fonction des parts d'exportation du coton, on peut s'attendre à

ce que le Nigeria soit potentiellement plus compétitif sur le

marché de coton que le Cameroun. Sinon, il devrait exister d'autres

facteurs plus importants que le TCR dans la détermination de la

compétitivité.

1-2- Question de

recherche

Le faible poids du coton africain dans le commerce

international (estimé entre 10 % et 15 % des exportations mondiales) qui

pourtant constitue une source vitale des recettes d'exportation pour un certain

nombre de pays de la zone subsaharienne, nous amène à nous

pencher sur la question de savoir quel peut être le rôle du taux de

change réel dans l'évaluation des parts de marché des

exportations dans ce secteur agricole pour le Cameroun et le Nigeria ?

Cette question peut être subdivisée en deux

questions spécifiques qui sont les suivantes :

· Quel rôle joue le taux de change nominal dans la

détermination du taux de change réel pour les deux pays ?

· Quel rôle joue le taux de change réel et

ses dérivées dans la détermination des parts de

marché des exportations du coton pour les deux pays ?

1-3- Objectif de

l'étude

L'objectif principal de notre étude est

d'évaluer le rôle du taux de change réel et ses

dérivées dans la détermination des parts de marché

des exportations du coton du Cameroun et du Nigeria

L'atteinte de notre objectif principal passe par la

réalisation des objectifs spécifiques suivants :

· Explorer les déterminants du taux de change

réel ainsi que la trajectoire du taux de change réel

d'équilibre (TCRE) et le degré de mésalignement pour

chacun des deux pays,

· Spécifier et estimer les fonctions des parts de

marché du coton pour ces pays,

· Formuler les recommandations des politiques

économiques qui pourraient permettre à ces pays d'obtenir et de

maintenir de plus grandes parts de marché.

1-4- Hypothèse de

recherche

Pour aborder la problématique de notre étude

nous formulons l'hypothèse générale suivante :

H : le choix du régime du taux de

change a un impact significatif dans la détermination des parts de

marché des exportations du coton. Plus spécifiquement nous avons

les hypothèses ci-dessous :

H1 : Le choix d'un

régime de taux de change joue un rôle important dans l'explication

de la compétitivité global d'un pays,

H2 : Le taux de

change réel et ses dérivées expliquent significativement

la détermination des parts de marché des exportations du

coton.

1-5- Importance de

l'étude

Les problèmes liés à la

détermination du taux de change réel, son évolution au

cours du temps et sa position par rapport à l'équilibre, occupent

aujourd'hui une place importante dans les débats politiques et

académiques. Ceci à cause du rôle qu'il joue dans

l'amélioration des performances du secteur agricole des pays de

l'ASS.

Il s'agit ici d'un cas pratique pouvant permettre aux

décideurs d'avoir une idée relativement exacte du poids de leurs

décisions dans le choix des facteurs stimulant la croissance.

L'importance de cette étude réside également dans le fait

que notre analyse est faite dans deux pays ayant des caractéristiques

différentes. D'une part, nous avons le Cameroun qui, en tant que pays

membre de la Zone Franc n'a connu qu'un régime de taux de change fixe

puisque sa monnaie aussi bien, avant qu'après l'indépendance a

été indexée au Franc Français (FF) jusqu'en janvier

1999 où s'est substitué l'ancrage du même franc CFA

à l'Euro. D'autre part, nous avons le Nigeria qui a connu plusieurs

régimes de taux de change au cours de son histoire. Ogun (1998)

distingue trois période entre1960 et 1990.

De 1960 à 1970, régime de taux de change

fixe ;

De 1974 à 1985, régime de taux de change

flexible mais ajustable ;

De 1986 à1990, régime de change flottant.

Beaucoup de travaux ont été effectués

pour comprendre et expliquer le rôle du taux de change dans les

économies africaines (Khan et Baye, 2005 ; Edwards, 1990 ;

Elbadawi, 1992 ; Elbadawi et Soto, 1997 ; Khan et Ostry, 1991 ;

Amin, 1996 ; etc) surtout lorsque les bailleurs de fond internationaux ont

ciblé le taux de change comme l'un des instruments clés des

programmes d'ajustement structurel dans plusieurs pays africains. Toutefois

très peu d'études ont été effectuées pour le

cas du Cameroun et du Nigeria et aucune étude ne traitent de la relation

entre les parts de marché des exportations du coton et du taux de change

réel. Amin (1996), Khan et Baye (2005) fournissent une démarche

utile pour le cas du Cameroun. Ogun (1998) examine l'effet de la

volatilité et du mésalignement du TCR sur les performances des

exportations du Nigeria.

1-6-

Méthodologie

Nous adopterons dans cette étude une

approche dite des variables fondamentales (Edwards, 1989;

Williamson ,1997 ; Elbadawi et Soto, 1997 ; et Ghura et Grennes,

1994). Celle-ci décrit l'évolution du TCR comme une fonction des

variables fondamentales de l'économie. L'idée

générale ici est d'évaluer le taux de change réel

d'équilibre par équation réduite. Ceci au moyen de

relations de long terme existant entre le Taux de Change Réel et

diverses variables macroéconomiques influençant les

équilibres internes et externes. Les théories traditionnelles

nous renseignant en effet sur le fait que bien que la valeur d'équilibre

du taux de change n'est pas observable, elle dépend néanmoins

d'un ensemble de variables macroéconomiques, et qu'au cours du temps,

la valeur actuelle du taux de change tend vers sa valeur d'équilibre

[Edwards (1989), Devarajan, Lewis et Robinson (1993)].

La tendance récente de la littérature empirique

utilise ces observations pour développer une équation

réduite, une approche en série temporelle pour estimer la valeur

d'équilibre du taux de change [Edwards (1989), Elbadawi (1994), Elbadawi

et Soto (1997)]. La mise en place de telles relations fait donc appel à

la théorie de la cointégration et ainsi qu'à la

représentation de la procédure du modèle à

correction d'erreur (MCE). Une telle analyse nous pousse dans un premier temps

à tester la stationnarité des séries par le test de

Dickey-Fuller augmenté. En suite, si les séries ne sont pas

stationnaires, alors il est nécessaire de s'intéresser à

une relation de cointégration entre elles. Cette analyse de

cointégration se fera par l'approche de Engle et Granger.

Sources de données :

Les données de cette étude ont

été obtenues des sources suivantes : Banque Mondiale

"African development indicators" et "Africa database time series

query" ; des annuaires du CCIC. L'étude utilise les données

annuelles d'une période allant de 1980 à 2003 pour les deux pays.

1-7- Définition des

termes clés

Il est important pour la bonne compréhension de notre

travail de définir quelques termes clés.

- Le taux de change nominal (TCN)

Il peut être défini comme le prix en monnaie

nationale d'une unité de monnaie étrangère (cotation

à l'incertain) ou comme le prix en monnaie étrangère d'une

unité de monnaie nationale (cotation au certain).

- Le taux de change réel (TCR)

C'est le taux de change nominal entre deux monnaies

déflaté par le niveau général des prix.

- Le taux de change réel d'équilibre (TCRE)

Edwards (1989) définit le TCRE comme le prix relatif

des échangeables sur les non échangeables qui, compte tenu des

valeurs d'équilibre durables et d'autres variables pertinentes

résulte en la réalisation d'un équilibre interne et

externe3(*) .

- Le mésalignement du TCR

C'est l'écart entre le taux de change réel

courant et le taux de change réel d'équilibre.

- Volatilité du TCR

La volatilité du TCR correspond aux variations rapides

et répétées du taux de change réel sur une

période de temps réduite.

- Exportation

Les exportations peuvent être considérées

autant comme les ventes d'un pays donné à l'étranger

(approche"fonction d'offre"), que l'achat des biens de ce pays par le reste du

monde (approche "fonction demande") (Fiodendji, 2005).

- Cointégration

La cointégration est une manière de

décrire des relations d'équilibre entre les variables

macroéconomiques qui ne sont pas stationnaires.

- Compétitivité

Le concept de compétitivité peut se

définir selon l'aspect macroéconomique et l'aspect

microéconomique.

D'après l'aspect macroéconomique,

«Tyson4(*) affirme que

la compétitivité est notre capacité de produire des biens

et services qui satisfont aux conditions de la concurrence internationale tout

en permettant aux citoyens de bénéficier d'un niveau de vie

à la fois croissant et soutenable.»

En mettant l'accent sur la performance d'une seule ou de

plusieurs industries, c'est-à-dire en privilégiant l'aspect

microéconomique, Cockburn et Siggel (1995) définissent la

compétitivité d'une firme ou d'une industrie comme étant

sa capacité à accaparer de manière rentable et durable,

une part de marché importante.

1-8- Etendue et limite de

l'étude

L'étude est portée sur deux pays de l'ASS ayant

des caractéristiques monétaires différentes ;

particulièrement un pays de l'Afrique de l'ouest (Nigeria) et un autre

de l'Afrique du centre (Cameroun) appartenant à la Zone Franc. Cette

étude inclut les données de la Banque Mondiale (2005) pour une

période de 1980 à 2003. Etant donné qu'il existe plusieurs

autres sources de données qui auraient pu être utilisées

dans cette étude, le choix de cette dernière ne nous a pas permis

d'avoir des informations sur des séries plus étendues ;

d'où la taille de notre échantillon qui se limite à 24

observations. Une autre limite dans cette étude réside dans la

difficulté de spécifier les fondamentaux à cause d'une

insuffisance de données sur ceux-ci.

1-9- Proposition du

plan

Pour évaluer les performances du secteur coton au

Cameroun et au Nigeria à travers le TCR, nous allons subdiviser le

présent travail en six chapitres : Après une brève

introduction générale au premier chapitre, le deuxième

chapitre sera consacré à une aperçue

générale de l'économie camerounaise et nigériane.

Ensuite, dans le troisième chapitre nous effectuerons une revue de la

littérature relative à l'influence du taux de change réel

sur la détermination des parts de marchés du coton. Au chapitre

quatre, nous étudierons la méthodologie qui nous permettra

d'analyser et d'interpréter les résultats empiriques faisant

ainsi l'objet du chapitre cinq afin de donner une réponse à notre

question de recherche. Le chapitre six quant à lui sera consacré

à la conclusion générale de notre étude.

CHAPITRE 2

L'ÉCONOMIE

CAMEROUNAISE ET NIGERIANE : UNE ATTENTION PARTICULIERE SUR LE TAUX DE

CHANGE ET LE SECTEUR DU COTON

Les conditions socioéconomiques des pays africains se

sont considérablement détériorées au cours de la

décennie 80. Celle-ci a été considérée pour

la plupart comme "la décennie de perte " des opportunités de

développement en Afrique (Iyoha, 1999). Les évidences empiriques

ont montré une forte variation des indicateurs macroéconomiques

permettant de mesurer l'activité économique nationale dans les

pays de l'ASS.

2-1-Evolution des

agrégats macroéconomiques au Cameroun et au Nigeria

2-1-1- Evolution des

agrégats macroéconomiques au Cameroun

Le Cameroun a connu depuis les indépendances une

évolution irrégulière de son économie.

-1965-1985 : Forte croissance fondée sur

l'agriculture

De 1965 à 1985, le pays a enregistré une

croissance soutenue. Il a consenti un investissement public considérable

pour construire la base industrielle du pays et assurer le bien être de

la population en lui fournissant des services de santé,

d'éducation et des services sociaux. Cette période est

fondée sur l'abondance des ressources naturelles dont notamment le

cacao, le café, le coton et d'autres productions végétales

tropicales, les produits forestiers, le pétrole et les ressources

minières.

- 1986-1994 : Forte dégradation de

l'économie

La situation économique après une forte

expansion, s'est considérablement dégradée à la

suite d'une combinaison des facteurs externes et internes (Amin 1996). Les

facteurs externes sont la dépréciation du dollar et la chute

brutale des cours du cacao, du café, et du pétrole sur le

marché international. Quant aux causes internes de la crise, elles sont

largement tributaires de la mauvaise gestion du secteur public. Le produit

intérieur brut a baissé de 25 % à 30 %, la production

pétrolière a décru (5 millions de tonnes en 1995 contre 10

millions en 1989). L'on a enregistré à partir de 1989/90 une

chute brutale de la production agricole, notamment d'exportation ayant

entraîné un ajustement des stratégies paysannes au niveau

des exploitations agricoles. Afin de faire face à cette crise et au

désengagement progressif de l'Etat des secteurs de production et de

commercialisation, le gouvernement a adopté en 1990 une nouvelle

stratégie de développement agricole basée sur la

libéralisation et la privatisation progressive des activités de

production. De ce fait il a opté pour une responsabilisation accrue des

acteurs du secteur.

-Après 1994 : Reprise d'une économie

fondée sur la demande

La dévaluation du FCFA par rapport à sa monnaie

de référence, le FF, en 1994 a relancé la

compétitivité des filières agricoles grace à ses

effets mécaniques. C'est ainsi qu'après l'application d'une

série de mesures d'ajustements structurels avec l'appui de la

communauté internationale, le Cameroun a renoué avec la

croissance positive. Entre 1998 et juin 1999, les termes de l'échange

ont baissé de 13 % et la croissance n'a été que de 4.4 %.

Toutefois, depuis juin 1999, la hausse des prix du pétrole et la forte

appréciation du dollar ont permis au Cameroun d'atteindre avec plus

d'aisance le point de décision en 2000 en vue d'atteindre le point

d'achèvement de l'initiative pays pauvres très endettés en

Avril 2006.

Tableau 1 : Evolution de

certains indicateurs macroéconomiques au Cameroun (million de $US)

|

Cameroun

|

PIB

|

Importations

|

Exportations

|

consommations

|

Investissement (% de PIB)

|

Epargne

(% de PIB)

|

|

1980

|

5 587

|

966

|

1 182

|

3 849

|

20,98

|

5,09

|

|

1981

|

6 541

|

1 435

|

1 564

|

4 435

|

27,19

|

10,62

|

|

1982

|

7 032

|

1 313

|

1 317

|

5 024

|

24,80

|

23,29

|

|

1983

|

7 515

|

1 335

|

1 575

|

5 064

|

25,98

|

22,34

|

|

1984

|

8 077

|

1 690

|

2 272

|

5 138

|

25,94

|

24,87

|

|

1985

|

8 728

|

1 810

|

2 474

|

5 448

|

24,89

|

23,48

|

|

1986

|

9 319

|

2 116

|

2 132

|

6 787

|

25,51

|

24,68

|

|

1987

|

9 119

|

2 065

|

1 875

|

7 072

|

24,70

|

19,96

|

|

1988

|

8 406

|

1 644

|

1 961

|

6 224

|

20,90

|

21,01

|

|

1989

|

8 253

|

1 377

|

2 416

|

5 481

|

17,10

|

18,88

|

|

1990

|

7 749

|

1 516

|

2 179

|

5 482

|

17,81

|

16,05

|

|

1991

|

7 454

|

1 568

|

2 089

|

5 452

|

16,67

|

16,27

|

|

1992

|

7 223

|

1 264

|

2 200

|

4 848

|

14,31

|

12,41

|

|

1993

|

6 992

|

1 274

|

1 837

|

4 978

|

16,52

|

11,31

|

|

1994

|

6 817

|

1 302

|

1 747

|

5 171

|

15,34

|

11,21

|

|

1995

|

7 042

|

1 316

|

1 808

|

5 409

|

14,51

|

13,73

|

|

1996

|

7 394

|

1 512

|

2 007

|

5 678

|

15,36

|

11,24

|

|

1997

|

7 771

|

1 762

|

2 290

|

5 944

|

16,18

|

13,35

|

|

1998

|

8 163

|

1 995

|

2 544

|

6 122

|

17,55

|

14,85

|

|

1999

|

8 521

|

2 052

|

2 872

|

6 306

|

18,69

|

14,58

|

|

2000

|

8 879

|

2 383

|

2 729

|

7 073

|

16,45

|

14,73

|

|

2001

|

9 350

|

2 662

|

2 781

|

7 448

|

17,75

|

13,64

|

|

2002

|

9 743

|

2 907

|

2 753

|

8 125

|

18,33

|

11,74

|

|

2003

|

10 181

|

2 831

|

2 857

|

8 487

|

16,98

|

14,45

|

Source : construit par l'auteur à partir des

données de la World Bank 2005

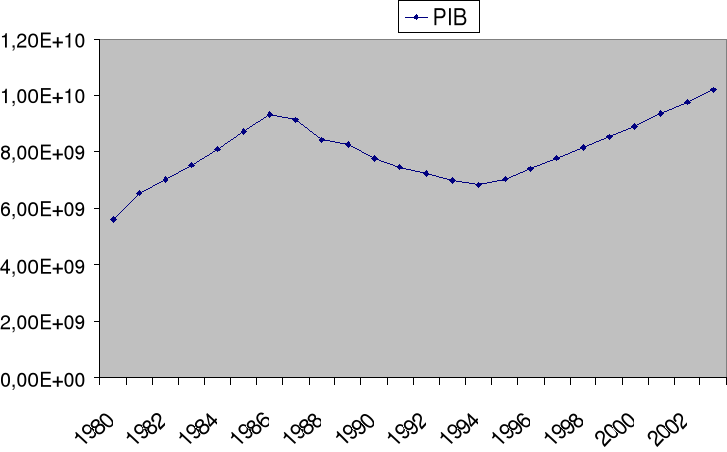

Pendant la période 1983-1993, la croissance moyenne du

PIB était de -1,6 %. Elle a augmenté pour atteindre 4,3 % pendant

la période 1993-2003. Après la dévaluation du franc CFA,

le taux de croissance économique annuel a augmenté

significativement. Il est passé de 3,5 % en 1995, puis 5,0 % en 1996,

pour atteindre 4,2 et 4,7 % respectivement en 2002 et 2003. (World Bank,

2005).

D'après " le Document Stratégique de

Réduction de la Pauvreté"(DSRP) 2003, le taux de croissance moyen

entre 1997-2001 était de 4,7 %. L'inflation pendant cette même

période s'est élevée à 3 %. Le taux de croissance

moyen du PIB en 2002 était de 4,5 % et 5 % en 2003.

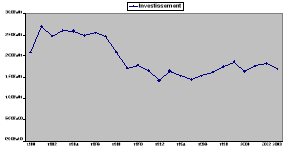

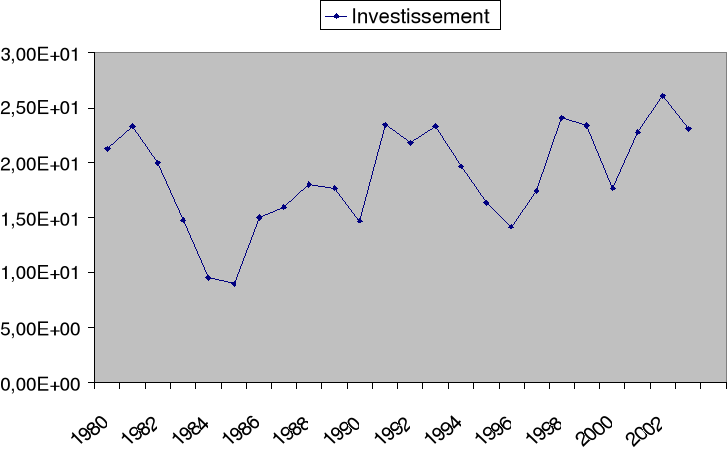

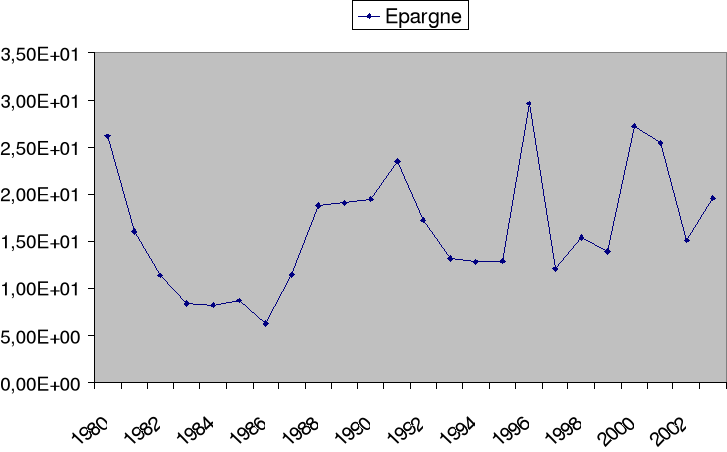

Le taux d'investissement en 2003 était de 16,9 % alors

qu'en 1983 il était de 25,9 %. Il a ensuite considérablement

diminué en 1993 (16,5 %) pour ensuite se redresser en 2001 et 2002

atteignant 18,3 % (Tableau 1). Cette augmentation peut être

expliquée par les nouveaux investissements faits dans les domaines tels

que le secteur forestier, l'énergie, la télécommunication

...etc).

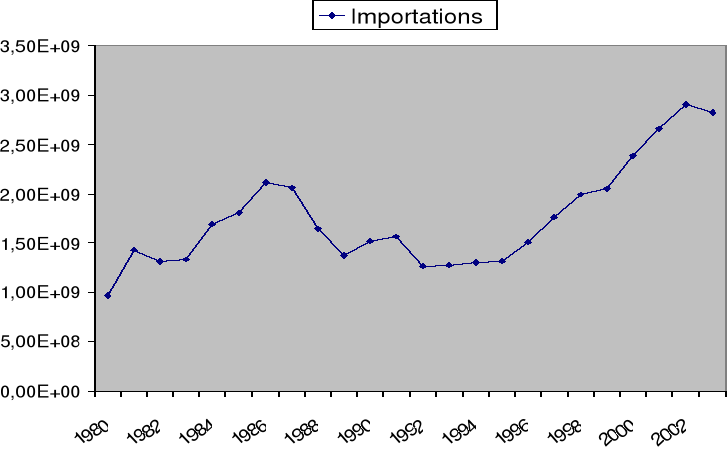

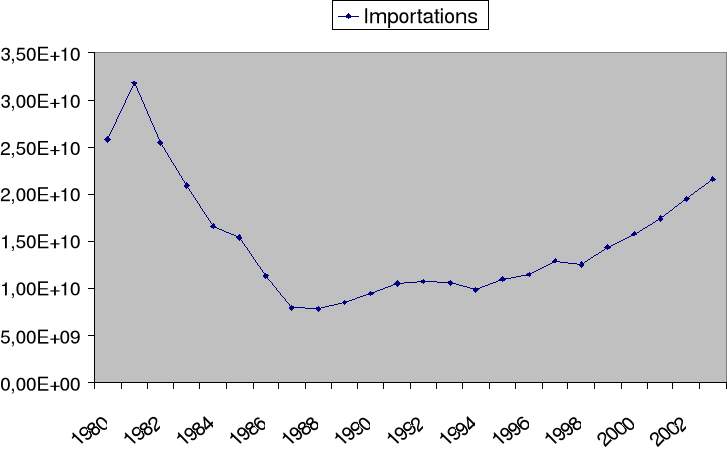

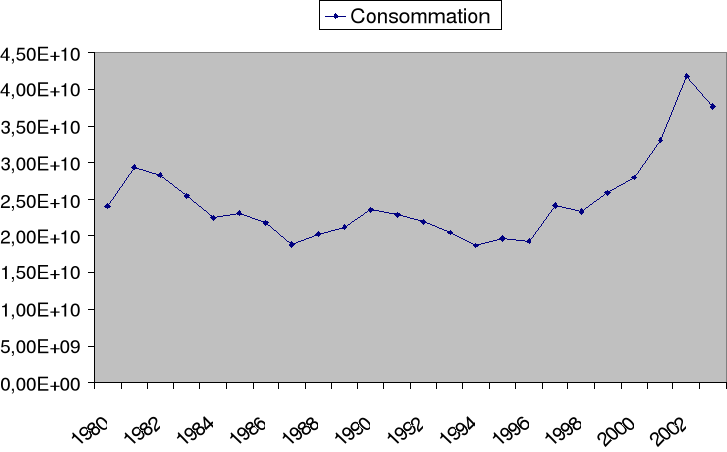

S'agissant des termes de l'échange qui sont

composés des prix à l'exportation et à l'importation des

biens et services, nous pouvons dire que durant la période 1993-2003,

les exportations ont eu une croissance moyenne de 5,7 % en volume et 8,7 % en

valeur. Les importations ont dans l'ensemble augmenté pendant cette

période de 4,6 % en volume et 10,9% en valeur (INS, 2005).

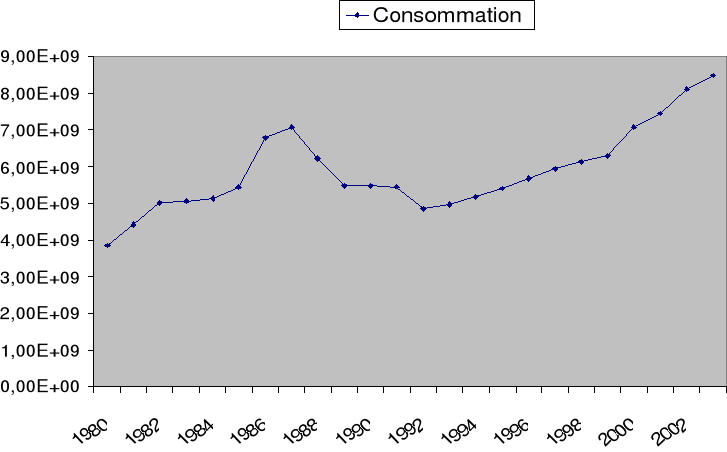

(Figure 1 : Evolution des agrégats

macroéconomiques au Cameroun)

Source : construit par l'auteur

2-1-2- Evolution des

agrégats macroéconomiques au Nigeria

L'économie du Nigeria est dans sa structure comparable

à celle de bien d'autres pays africains. Ce pays a connu au cours de

son histoire plusieurs stages de développements. L'un des stages majeur

fut l'instauration des programmes d'ajustement structurel (PAS) en 1986 pour

corriger les déséquilibres structurels au sein de

l'économie.

L'introduction des PAS a marqué le commencement de la

libération de l'économie dépendante des importations vers

une économie plus diversifiée, dynamique, efficace et

orientée vers les exportations.

- 1970-1980 : Période de boom pétrolier

A partir des années 1970, l'agriculture

nigériane a été caractérisée par un

excès de demande sur l'offre. Ce phénomène est dû

à une hausse du taux de croissance de la population, du taux

d'urbanisation, d'une augmentation de la demande des produits agricoles

stimulée par une expansion du secteur industriel et la hausse du revenu

par tête issue des exportations du boom pétrolier.

- Période 1982-1985 :

Cette période a été sans doute la

période noire dans le développement du secteur industriel au

Nigeria. La chute des cours de pétrole qui a débuté en

1982 a poussé le pays à sombrer dans une grave

récession.

- Période après 1986

La période post 1986 a été

marquée par le changement d'une philosophie sous-jacente de

l'industrialisation au Nigeria. Une nouvelle politique d'industrialisation

initiée en 1989 indique les objectifs de l'industrialisation au Nigeria

tels que : la prolifération des opportunités d'emplois, la

promotion des exportations manufacturiers, l'accroissement du niveau

technologique, la promotion du développement des investissements

étrangers. Cette période est également marquée par

la suppression des licences à l'importation, la réduction des

restrictions à l'exportation.

Tableau 2 : Evolution de certains indicateurs

macroéconomiques au Nigeria (million de $US)

|

Nigeria

|

PIB

|

Exportations

|

Importations

|

consommation

|

Investissement

(% de PIB)

|

Epargne

(% de PIB)

|

|

1980

|

29 112

|

21 726

|

25 771

|

24 070

|

21,25

|

26,12

|

|

1981

|

25 290

|

14 040

|

31 760

|

29 341

|

23,28

|

16,07

|

|

1982

|

25 231

|

11 237

|

25 418

|

28 302

|

20,00

|

11,38

|

|

1983

|

23 895

|

10 645

|

20 899

|

25 502

|

14,74

|

8,41

|

|

1984

|

22 744

|

12 197

|

16 600

|

22 470

|

9,53

|

8,24

|

|

1985

|

24 951

|

13 822

|

15 427

|

23 121

|

8,97

|

8,70

|

|

1986

|

25 578

|

13 464

|

11 321

|

21 787

|

15,03

|

6,29

|

|

1987

|

25 399

|

12 574

|

7 912

|

18 881

|

15,98

|

11,40

|

|

1988

|

27 913

|

13 380

|

7 806

|

20 265

|

18,01

|

18,77

|

|

1989

|

29 923

|

14 744

|

8 516

|

21 224

|

17,73

|

19,07

|

|

1990

|

32 376

|

16 042

|

9 462

|

23 580

|

14,74

|

19,44

|

|

1991

|

33 915

|

16 770

|

10 499

|

22 892

|

23,43

|

23,48

|

|

1992

|

34 905

|

17 327

|

10 732

|

21 905

|

21,80

|

17,25

|

|

1993

|

35 673

|

16 660

|

10 573

|

20 451

|

23,29

|

13,18

|

|

1994

|

35 708

|

17 861

|

9 818

|

18 654

|

19,64

|

12,80

|

|

1995

|

36 601

|

20 865

|

10 941

|

19 636

|

16,34

|

12,91

|

|

1996

|

38 175

|

23 319

|

11 470

|

19 274

|

14,17

|

29,63

|

|

1997

|

39 206

|

23 603

|

12 952

|

24 166

|

17,45

|

12,04

|

|

1998

|

39 943

|

24 883

|

12 527

|

23 351

|

24,11

|

15,39

|

|

1999

|

40 382

|

21 797

|

14 392

|

25 904

|

23,38

|

13,89

|

|

2000

|

42 078

|

22 416

|

15 794

|

28 011

|

17,70

|

27,19

|

|

2001

|

43 383

|

21 536

|

17 425

|

33 058

|

22,78

|

25,43

|

|

2002

|

44 054

|

19 138

|

19 492

|

41 826

|

26,06

|

15,09

|

|

2003

|

48 766

|

25 340

|

21 597

|

37 704

|

23,09

|

19,57

|

Source : construit par l'auteur à partir des

données de la World Bank, 2005

Pendant la période 1983-1993, le taux de croissance

moyen était de 4,9 %. Entre 1993 et 2003, ce taux a diminué et

est passé a 2,9 %

D'après "The Central Bank of Nigeria"(CBN), le taux de

croissance moyen était négatif entre 1981 et 1990. Il

était de -4,54 % entre 1981 et 1989 et de 27,06 % entre 1985 et 1990.

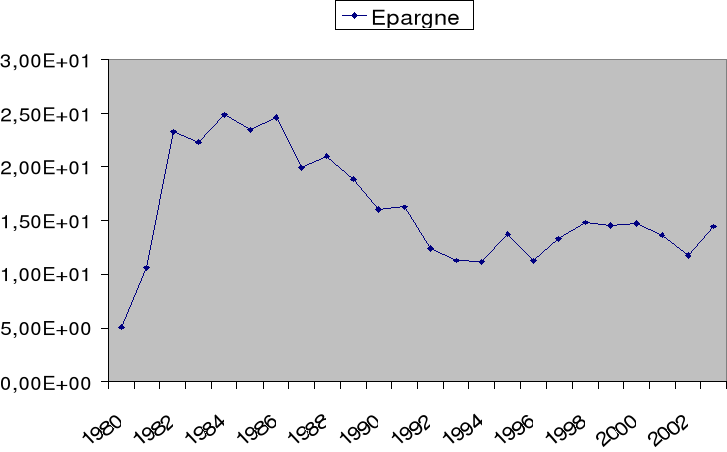

Le taux d'investissement a considérablement

augmenté dans ce pays. Il est passé de 23,29 % en 1993 à

26,06 % en 2002. L'épargne nationale est aussi passée de 13,18 %

en 1993 à 19,57 % en 2003 (Tableau 2).

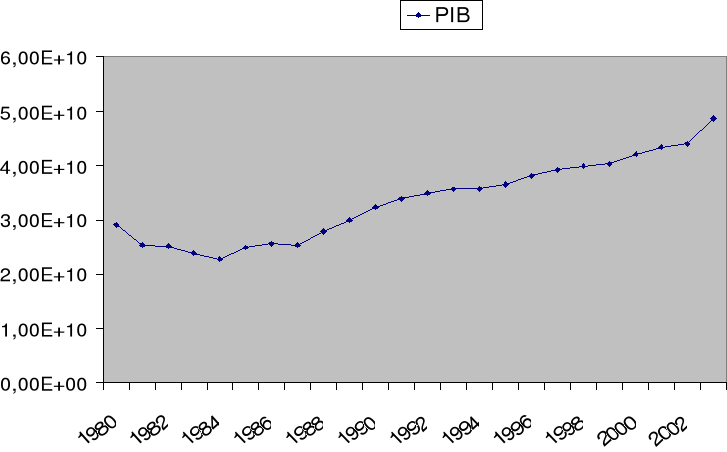

(Figure2 : Evolution des agrégats

macroéconomiques au Nigeria)

Source : construit par l'auteur

2-2- Evolution du taux de

change au Cameroun et au Nigeria

Il existe généralement plusieurs régimes

de taux de change. Mais on distingue très souvent le régime de

taux de change fixe et le régime de taux de change flexible. Le Cameroun

en tant que pays membre de la zone Franc n'a connu qu'un régime de taux

de change fixe d'autant plus que sa monnaie aussi bien avant qu'après

l'indépendance a été indexée au Franc

Français (FF) jusqu'en 1999 date à laquelle ce FF à

été remplacé par l'Euro. Tandis que le Nigeria a connu

une variété de régimes de taux de change au cours de son

histoire. Selon qu'un pays adopte l'un ou l'autre de ces régimes de taux

de change, sa politique de taux de change est différente.

2-2-1- Evolution du taux de

change au Cameroun

Le Cameroun en tant que pays indépendant n'a pas de

politique de taux de change indépendante, c'est un pays membre de la

Zone Franc dont la monnaie, le FCFA, est indexée au FF depuis 1948.

Cette zone comprend deux banques centrales régionales : la BEAC et

la BCEAO. Les pays membres ont maintenu une parité fixe entre le Franc

CFA et le FF ; de 50 FCFA pour un FF jusqu'au 12 Janvier 1994, où

une dévaluation de 50 % a eu lieu après une décision

unanime des pays membres de la Zone Franc et de la France. Dans cette zone, il

existe une absence des politiques monétaires et des politiques de change

autonomes pour chaque pays membre.

Les décisions de politique monétaire sont prises

au niveau de la BEAC et appliquées par une agence nationale. La BEAC et

la BCEAO travaillent en collaboration avec la France dont l'agrément est

nécessaire avant que toute décision d'importance majeure soit

prise. Le fait que les pays membres soient obligés de détenir au

moins les deux tiers de leurs réserves dans le compte d'opération

est contraignant. Mais c'est le prix qu'ils doivent payer pour assurer la libre

convertibilité du FCFA en Euro. Ces principes que chaque membre doit

respecter imposent des fortes limites sur l'efficacité d'autres

instruments de politiques économiques pour maintenir l'équilibre

de la balance de paiement (BP) et du TCR, et particulièrement sur les

politiques fiscales.

Jusqu'en 1986, la croissance du produit intérieur brut

(PIB) réel s'était maintenue à des taux acceptables,

même s'ils n'étaient pas exceptionnels. En comparaison avec le

reste de l'Afrique subsaharienne dont la croissance était plus lente, la

performance de la ZF paraissait satisfaisante. Comparativement à ses

voisins de l'Afrique de l'ouest comme le Nigeria le Ghana, il était

apparent que l'appartenance à la ZF était bénéfique

aux pays membres de la dite zone. Cependant, à partir de 1987, la

production baissait de 2 % par an et les estimations ultérieures

étaient de loin beaucoup plus décourageantes. Le déclin de

la production et de l'activité économique dans la ZF fut

attribué à la fois à une conjoncture économique

internationale défavorable, et aux effets cumulatifs d'une mauvaise

gestion de l'économie.

Vers la fin de la dernière moitié des

années 1980, on remarque un fort drainage des billets du FCFA de la ZF.

Le FCFA en tant que monnaie convertible était devenu attrayant aux

hommes d'affaires des pays voisins de cette zone. Ceux-ci l'utilisaient comme

monnaie de réserve de valeur, ainsi que pour les importations de la

France et au-delà. La plupart des biens ainsi importés

étaient par la suite introduits en contrebande dans les économies

de la ZF. La pénurie chronique des liquidités dans la ZF et

d'autres facteurs d'origine externe obligeaient les deux banques centrales

à suspendre le rachat des billets FCFA exportés en dehors de la

zone le 2 Août 1993. Cette action s'est suivie cinq mois plus tard par

une dévaluation de 50 % du FCFA le 12 Janvier 1994 (Khan et Baye,

2005).

2-2-2- Evolution du taux de

change au Nigeria

Le Nigeria a connu au cours de son histoire plusieurs

régimes de taux de change. Ceux-ci vont d'abord du taux de change fixe

(1960 - 1986) à un système de taux de change flexible (1986 -

1993). Ensuite une variété de taux de change intermédiaire

s'est succédée à partir de 1994. La politique de taux de

change a été focalisée dans le maintien d'un taux de

change nominal constant. Cependant, entre 1974 et1976, période

correspondant au flux massif de capitaux et du boom pétrolier, la banque

centrale a adopté la stratégie d'une appréciation

graduelle nominale du Naira contre le Dollar américain et la Livre

sterling. Cette adoption avait pour objectif primaire de produire et d'avoir

un taux de change du Naira qui va refléter de manière

adéquate la position de la balance de paiement du pays. Cette politique

était clairement opposée à la protection du taux de

change. Ceci a renforcé la tendance à l'entrée des

capitaux d'apprécier le taux de change réel.

Ainsi, il ne fut pas surprenant que le taux de change nominal

s'apprécie de 22,5 % et le taux de change réel de 51,1 % pendant

la période 1970 - 1980. (Oyejide, 1986). Selon Dordunoo et Njinkeu

(1997), à partir de 1986, de véritables politiques de taux de

change se sont substituées au Nigeria : le «Marginal rate

system» (système de change marginal) fut créé entre

septembre 1986 et mars 1987, de 1987 à 1990 ce fut plutôt le

«Dutch auction system» (système de vente aux enchères

hollandais) qui était mis en place ; le «marginal rate

système» a été restitué de 1991 à 1992,

puis le «Dutch auction system» a été réintroduit

en 1993. Le Nigeria (contrairement au Cameroun) possède une riche

expérience dans l'utilisation du taux de change pour atteindre des

objectifs de politique économique.

La politique du taux de change a eu un impact significatif

sur le développement de l'agriculture, surtout depuis le début

des années 70 lorsque le Naira a été

surévalué. Cette surévaluation et les variations

périodiques du taux de change réel ont réduit de

façon substantielle la production des produits non pétroliers

échangeables, principalement les produits agricoles.

2-3- Evolution de la

politique agricole et exportation du coton

Le coton est une culture stratégique au sein de

certaines exploitations familiales agricoles des pays de l'Afrique de l'Ouest,

de l'Est et du Centre. Cultivé essentiellement pour ses fibres et

nécessairement pour ses graines, le coton est une des principales

cultures annuelles d'exportation pour les pays de l'ASS. Il représente

pour des centaines de milliers de ménages la principale source de revenu

monétaire qui permet d'améliorer leur condition

matérielle, d'accéder à l'éducation et à

assurer une meilleure santé. Malheureusement, les évolutions

constitutionnelles de la filière dans chaque pays, les chutes des prix

aux producteurs, les distorsions induites par les subventions accordées

aux producteurs des pays du Nord, ont relancé les débats sur la

viabilité tant économique qu'environnementale et sociale des

exploitations familiales cotonnières en Afrique.

Cependant, malgré son faible poids dans le commerce

international (estimé entre 10 % et 15 % des exportations mondiales), ce

produit constitue une source vitale de recette d'exportation pour un certain

nombre de pays de la zone sub-saharienne et participe pleinement à

l'économie nationale. Il fournit une base d'emploi à une grande

majorité de la population active de la région (dix millions de

personnes sont par exemple impliquées dans la production de coton en

Afrique de l'ouest et du centre). En raison de sa bonne qualité, il

constitue l'un des rares secteurs où le continent noir demeure

compétitif. (CNUCED, INFOCOM).

2-3-1- Commercialisation

du coton

Malgré le développement de la transformation

locale du coton, notamment au sein des pays en développement, celui-ci

demeure l'un des principaux produits agricoles commercialisés avec

environ le tiers de la production mondiale exportée chaque année

et près de 4,6 millions de tonnes de coton brut échangées

annuellement depuis les années 1960.

La commercialisation internationale du coton est régie

par le comité consultatif international du coton (CCIC). Celui-ci est un

organisme gouvernemental basé à Washington regroupant 42 pays

développés et en voie de développement, producteurs,

consommateurs ou engagés dans les échanges internationaux de

coton. Le CCIC est aussi un forum de concertation ayant pour rôle

essentiel de promouvoir une filière cotonnière mondiale plus

transparente, plus efficace et plus équilibrée.

Le coton revêt une importance économique et

sociale considérable pour l'Afrique qui possède un avantage

comparatif à le produire. En un demi-siècle, la production

africaine de coton est passée de 700 000 à 2 millions de

tonnes. Dans le même temps, la production mondiale a presque

triplé, pour atteindre un record de 205 millions de tonnes pendant la

campagne 2004/2005. La part de l'Afrique dans la production mondiale a ainsi

légèrement diminué de 10 % à 8 %. Cependant, les

évolutions ont été très contrastées selon

les groupes de pays. La production de l'Afrique sub-saharienne a

été multipliée par 8,5 passant de 200 000 tonnes

à 1,7 millions de tonnes. Cette progression provient avant tout des pays

de la zone Franc, dont la production est passée de 300 000 tonnes

à un million de tonne en 2000/2002, tandis que la production des autres

pays situés au sud du Sahara ne faisait que doubler pour atteindre

environ 400 000 tonnes (Estur, 2005).

La spécificité du coton en Afrique

réside dans le fait qu'elle n'a pas pour objectif premier de satisfaire

les besoins de filatures locales. Cette forte dépendance par rapport au

marché international rend les filières particulièrement

sensibles aux fluctuations du marché et par voie de conséquence,

les économies de nombreux pays africains. Les pays africains offrent peu

de protection à leurs producteurs en cas de chute des prix. De fortes

distorsions prévalent sur le marché du coton. En 2001/2002 les

cours internationaux se sont effondrés à leur plus bas niveau

depuis 1971/1972. La valeur de la production africaine de coton a ainsi

chuté de 2,9 milliards de dollars en 1997/1998 à 1,6 milliard de

dollars en 2001/2002. Pourtant les pays africains sont très

compétitifs avec des coûts de production parmi les plus bas du

monde.

La vente d'une matière première comme le coton

nécessite cependant la parfaite connaissance de certains

éléments fondamentaux du marché à

savoir : La conjoncture économique mondiale et surtout la situation

économique et financière dans les principaux pays consommateurs

du coton ; les statistiques cotonnières mondiale portant sur la

production, la consommation, les niveaux des exportations et importations ainsi

que la situation des stocks mondiaux et leurs évolutions ; les

différentes politiques agricoles en matière de coton dans les

principaux pays (USA, Chine, Ouzbékistan, Pakistan, Inde...) et

notamment en matière de subventions agricoles.

Il faut noter que le marché du coton souffre de

quelques anomalies.

Première anomalie : Comme d'ailleurs ceux de

l'ensemble des produits de base ; ce ne sont pas les plus gros producteurs

mais les premiers exportateurs qui déterminent les cours mondiaux.

Deuxième anomalie : La production

américaine se trouve artificiellement dopée par l'intervention du

gouvernement fédéral, sous forme d'aides directes aux producteurs

et de subventions aux exportations. Les aides des Etats-Unis et, dans une

moindre mesure, celles de l'Union Européenne aux producteurs espagnols

et grecs, alimentent une surproduction mondiale provoquant une chute des

prix.

2-3-1-1- Marché du coton

au Cameroun

Le Cameroun, comme beaucoup de pays de l'Afrique

sub-saharienne, dépend du secteur agricole pour gagner ses recettes en

devises étrangères non pétrolières. Avant

l'avènement des exportations de pétrole en 1978, le secteur

agricole comptait pour 30 % du PIB et 80 % des exportations totales.

L'agriculture emploie 75 % de la population active.

En ce qui concerne la commercialisation du coton,

l'activité agricole est assurée par les agriculteurs

concentrés dans les trois provinces septentrionales du pays. Ces

agriculteurs sont regroupés depuis juillet 2000 au sein de l'OPCC

(Organisation des Producteurs de Coton du Cameroun). Le coton graine produit,

est acheté directement par la SODECOTON, qui assure l'égrainage.

Le coton fibre produit par la SODECOTON, est pour l'essentiel destiné au

marché mondial. Entre 1999 et 2003, sur une moyenne annuelle de 90 338

tonnes de fibres produites, environ 85 660 tonnes on été

exportées, soit près de 94,7 % de la production totale. Ce qui

traduit pour ce produit, d'une part, une quasi dépendance

vis-à-vis des prix mondiaux et d'autres part, une transformation locale

faible. En valeur les exportations sont estimées à 330 milliards

de FCFA entre 2000 et 2004 soit une moyenne de 66 milliards de FCFA par an

(Hamadjam).

Le coton Camerounais est destiné principalement

à l'Asie (66,5 %) et à l'Union Européenne (27,1%). Les

principaux pays acheteurs sont : La Chine, l'Italie, l'Espagne, la France.

Comme produit d'exportation, le coton brut se situe à la

cinquième place (4,8 % des exportations en valeurs) après les

huiles brutes de pétrole (43,9 %), le bois (12,8 %), le cacao (7,9 %)

les carburants et lubrifiants (6,1 %). Il se positionne ainsi devant des

produits tels que l'aluminium, la banane, le café et le caoutchouc

(Hamadjam). Douya (2008), dans ses travaux estime que les exportations du coton

au Cameroun en 1995 constituent 5 % du total des exportations nationales et

0.7 % des exportations mondiales.

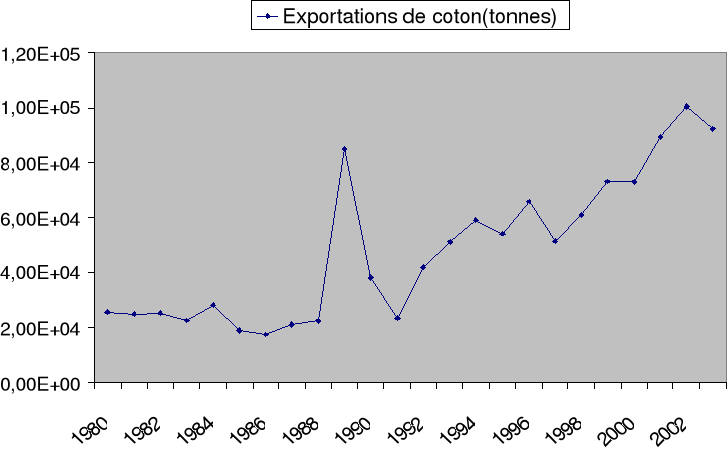

(Figure3 : Exportation totale de coton au Cameroun)

Source : construit par l'auteur

à partir des données du CCIC

2-3-1-2- Marché du coton au Nigeria

Depuis les indépendances en 1960, le Nigeria demeure

un pays essentiellement agricole malgré l'importante croissance des

autres secteurs. L'agriculture est encore l'un des secteurs de

l'économie pouvant stimuler l'emploi et soutenir la population rurale.

Depuis 1985 le pourcentage de PIB attribuable à l'agriculture est

resté maintenu aux environ de 31 %. En Afrique de l'ouest, sur un

produit brut agricole régional de l'ordre de 29,3 milliards de dollars,

le Nigeria assure à lui seul 16,6 milliards de dollars. Au delà

du poids dans la production et du rôle de leader qu'il pourrait exercer,

ce dernier affecte l'ensemble de l'économie agricole à travers

l'impact du commerce.

Le coton est une des principales cultures annuelles

d'exportation pour les pays de l'Afrique de l'ouest. Au Nigeria, la

filière de commercialisation du coton est libéralisée.

Seulement 10 % de la production du coton nigérian sont exportés

annuellement. Ce produit se situe au quatrième rang en tant que source

de devise à l'exportation de marchandise comparée à celle

d'autres produits agricoles. Ses exportations sont principalement

destinées à l'Asie et particulièrement à la Chine.

Il est à noter qu'aucun pays de l'Afrique de l'ouest ne joue aujourd'hui

un rôle majeur dans le commerce international de coton. Mais

considérée comme une entité régionale, l'Afrique de

l'ouest se situe au troisième rang mondial des exportations (près

d'un million de tonnes en moyenne sur la période 2000/01 à

2004/05).

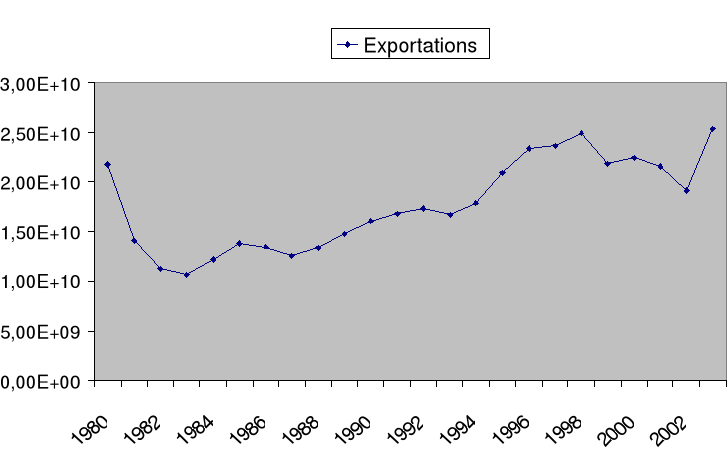

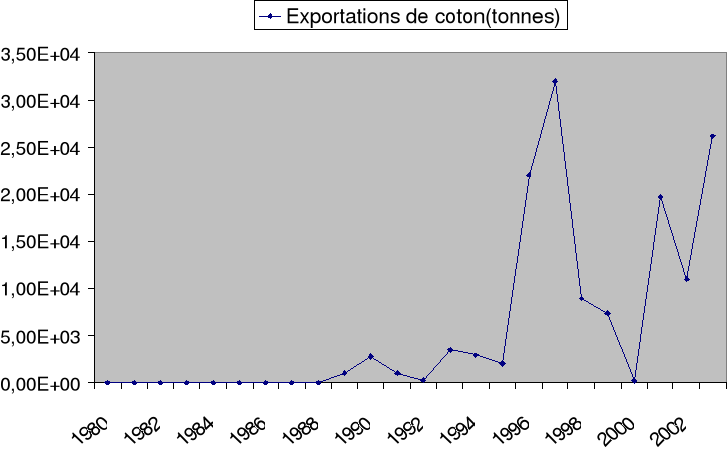

(Figure 4 : Exportation totale de coton au Nigeria)

Source : construit par l'auteur à partir des

données du CCIC

2-4- Conclusion

Nous avons essayé tout au long de ce chapitre, de

présenter l'évolution de la situation économique du

Cameroun et du Nigeria. Nous avons aussi présenté la politique

de taux de change mise en oeuvre pour faciliter l'amélioration du

secteur agricole et en particulier de la filière coton.

Au Cameroun, l'agriculture était le pilier de

l'économie pendant la période 1965-1978. Après la

découverte du pétrole en 1978, le taux de croissance du PIB

progressait fortement, se maintenant à un taux moyen de 8,2 %

jusqu'à la fin du boom pétrolier en 1986. Période à

laquelle le Cameroun plonge dans un marasme économique à la suite

d'une combinaison de facteurs externes et internes. En 1988, le Cameroun adopte

les politiques d'ajustement structurel sous l'indication de la Banque Mondiale

(BM) et du Fonds Monétaire international (FMI) pour résorber les

causes internes et externes de la crise économique.

Le Nigeria n'échappe pas à la loi de la crise

économique qui marque la fin d'une époque et par là

l'émergence de nouvelles règles de jeu. La situation est

caractérisée entre 1970 et 1980 par une période de

croissance fondée sur le boom pétrolier. Ensuite la chute des

cours de pétrole à partir de 1982 a entraîné le pays

dans une grave récession.

Le rôle du taux de change est d'assurer

l'équilibre extérieur en isolant l'économie des chocs

d'origine extérieurs potentiels, tandis que les autres instruments de

politique économique, de ce fait plus autonomes, permettent d'assurer

l'équilibre interne. Il apparaît clairement que des conclusions

générales quant au bien fondé de chaque régime de

taux de change n'ont pas encore été établies. Elles

alimentent la controverse entre le régime de taux de change fixe et le

régime de taux de change flottant à travers le temps. C'est ainsi

que l'impossibilité d'établir la supériorité dans

l'absolu d'un régime particulier sur un autre, ni sur le plan

théorique avec le perfectionnement croissant des outils d'analyse, ni

sur le plan empirique à la lumière des expériences de

l'économie mondiale en matière de taux de change, a fait

naître des compromis entre fixité et flexibilité pures. Le

choix d'un régime de taux de change adéquat reste très

complexe.

Pour ce qui est du coton, nous constatons qu'il revêt

une importance économique et sociale considérable pour l'Afrique

qui possède un avantage comparatif à produire. Ainsi, 33 des 53

pays Africains produisent du coton et 32 d'entre eux en sont exportateurs. Le

coton brut se situe au troisième rang en valeur des produits agricoles

d'exportation du continent, après le cacao et le café. Cependant

les Etats-Unis et l'Union Européenne, qui entraînent des

excédents énormes et une baisse inexorable des prix ont des

conséquences désastreuses sur le revenu des producteurs et leurs

conditions de vie. Cette situation bien que contraire aux règles de

l'OMC, perdure malgré les plaintes des Etats affectés.

CHAPITRE 3

CONCEPTS ET REVUE DE LA

LITTERATURE

Le concept du TCR occupe aujourd'hui une place importante dans

les débats de développement économique et des

stratégies de croissance. Il occupe une place identique dans la

littérature récente sur l'ajustement structurel et la

stabilisation économique. Depuis l'accession des pays africains à

l'indépendance dans les années 1960, l'un des changements majeurs

dans le développement économique a été la

substitution des importations par la promotion des exportations. L'instrument

de politique économique le plus important dans cette promotion des

exportations est la politique de taux de change. S'agissant de promotion des

exportations, nous faisons directement allusion au concept de

compétitivité qui comme nous l'avions vu dans le premier

chapitre, se définit selon que nous mettons l'accent sur le bien

être national vis-à-vis d'autres pays (aspect

macroéconomique), ou selon que nous mettons l'accent sur la performance

d'une seule ou de plusieurs industries (aspect microéconomique). Nous

privilégions le concept macroéconomique de la

compétitivité dans le cadre de cette étude.

3-1 Taux de change

réel et concept de compétitivité globale

3-1-1- Le taux de change

réel

On appelle taux de change réel (TCR) le taux de change

nominal entre deux monnaies, déflaté du niveau

général des prix. Plusieurs calculs du TCR sont possibles :

On peut calculer le TCR sur la base des prix relatifs à la consommation

d'une part, ou à partir des termes de l'échange internationaux

d'autre part, ou encore sur la base des termes de l'échange internes en

fin.

3-1-1-1- Le

régime de taux de change

Le régime de taux de change est le mode par lequel se

détermine le coût d'une devise par rapport à une autre.

Traditionnellement, une distinction est faite entre régime de taux de

change fixe et régime de taux de change flottant.

3-1-1-2-

Caractérisation des régimes de taux de change

Le classement des régimes de taux de change est

basé sur la répartition décidée par le FMI en 1982.

Les régimes de change sont classés selon cinq

catégories : Le rattachement à une seule monnaie, le

rattachement à un panier de monnaies, la flexibilité

limitée, la flexibilité dirigée, le flottement

indépendant. Il est toutefois très difficile de classer ces

régimes. Il est également très difficile de

déterminer le degré réel de flexibilité, notamment

dans le cas où les pays déclarent leur régime flottant,

alors qu'ils interviennent officiellement sur les marges de fluctuation du taux

de change. La littérature théorique se contente de distinguer

seulement trois types de régimes différents : les deux

régimes extrêmes à savoir le régime totalement fixe,

le régime totalement flexible ; et un régime

intermédiaire.

a- Le régime de

taux de change fixe