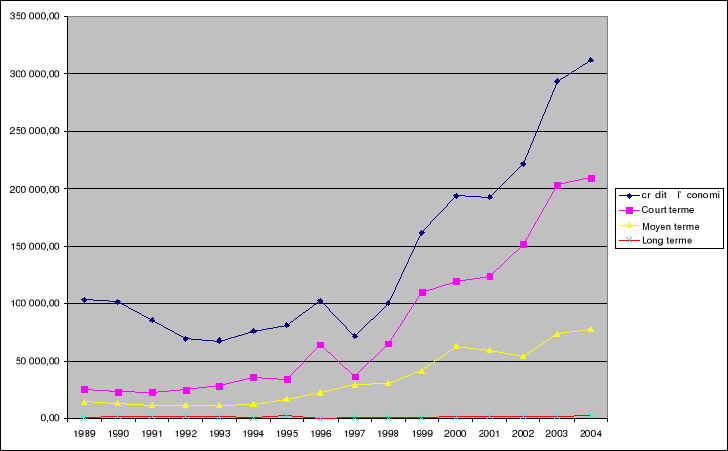

II-2-1-1-2-2- Evolution de l'offre de crédits

bancaire

Pour mieux appréhender cette offre de crédit

bancaire, on distingue au premier abord les crédits à court terme

généralement destinés à couvrir les emplois des

ressources liés au processus de production ou à équilibrer

la trésorerie des entreprises et des particuliers, en second lieu nous

nous intéresserons aux crédits à moyen et à long

terme qui sont plus adaptés à satisfaire les besoins de

financement des investissements privés.

A cela s'ajoutent des crédits en souffrance

constitués pour l'essentiel des impayés et immobilisés et

des crédits qualifiés de douteux et litigieux. En effet, de

façon globale, l'ensemble du crédit à l'économie a

connu entre 1989 et 2004, une hausse de 201,70 %. Il faudra souligner qu'il y a

eu une forte chute des crédits à l'économie de 29,98 % de

1996 à 1997 qui peut être liée à une importante

baisse de près de la moitié des crédits à court

terme (- 42,9 % de 1996 à 1997). Le graphique ci-dessous illustre

parfaitement ces observations.

Graphique

3 : Evolution comparative des types de crédit de 1989 à

2004

Source : Nos calculs, statiques monétaires

et financières pour le Bénin, BCEAO (2006)

En se référant toujours au graphique, il est

aisé de constater que la situation d'ensemble n'est pas favorable aux

crédits à long terme dans l'ensemble des crédits de

l'économie béninoise. Du niveau de 3,44 % en 1995, ils n'ont pu

atteindre 2 % sur le reste de la période d'étude avant de

remonter à 3,25% en 2005 ce qui montrerait ce semblant de prise de

conscience de la situation par les agents financiers. La baisse a

été drastique en 1996 avec une part de 0,13 %. A partir de 1997,

sa part dans l'ensemble des crédits à l'économie avoisine

0,77 %. Cela dénote que les banques béninoises ont toujours des

réticences pour le financement des investissements, gage d'une

croissance réelle de la valeur ajoutée de l'économie.

En reliant ce comportement à la structure des

dépôts existants dans le secteur bancaire, il apparaît une

nette prépondérance des dépôts à court terme.

Ce qui pourrait justifier partiellement le comportement de ces banques eu

égard aux ratios prudentiels et aux possibilités très

restreintes qui leurs sont offertes dans la transformation des crédits

à court terme en financement des crédits à moyen terme

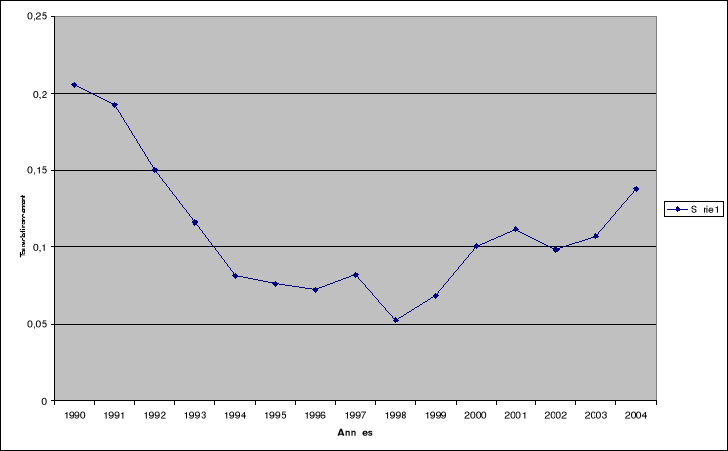

Quant aux crédits en souffrance, ils regroupent les

crédits impayés et les crédits douteux et litigieux. Les

crédits impayés représentent les crédits aux

échéances impayées depuis 6 mois au plus et n'ayant pas

fait l'objet de prorogation à terme ou de renouvellement. Par contre les

crédits douteux et litigieux sont des crédits échus ou non

mais présentant un risque probable de non recouvrement partiel et total.

Il faut souligner que pour ces types de crédits la comptabilité

bancaire prévoie des dotations aux provisions suivant des anticipations

de recouvrement bien précises.

Le graphique ci - après retrace l'évolution des

crédits en souffrances suivant notre période d'étude.

Graphique 4 :

Evolution des crédits en souffrance de 1989 à 2004

Source : Nos calculs, statiques

monétaires et financières pour le Bénin, BCEAO

(2006)

On constate que ces crédits ont un niveau

élevé avant 1990. Ce qui expliquerait en partie la crise

financière au Bénin à la fin des années 80. A

partir de 1990, les crédits en souffrances ont considérablement

chuté jusqu'à atteindre leur niveau le plus bas (3 285

millions de Fcfa) en 1998. Ces crédits en souffrance passent de 61,75%

du crédit à l'économie en 1990 à 7% en 2004. Ceci

peut être justifié par la nouvelle réforme

opérée en ce qui concerne la restructuration du système

bancaire et financier. Ces tendances sont reliées à l'apurement

de plus en plus marqué de ces types de crédits, d'où

également l'efficacité des services ou procédure de

recouvrement des banques béninoises.

|