II-2-2-1-2- Les raisons de la faiblesse de la

transformation financière

En renonçant ainsi à la transformation

financière, les banques au Bénin participent moins au financement

de l'activité économique. Cette faible participation au

développement est le signe qu'il existe un comportement de rationnement

du crédit de la part des banques. Ce comportement des banques qui limite

le niveau de l'investissement influe négativement sur la croissance, et

s'explique diversement par les acteurs.

Pour les opérateurs, l'accès au financement est

difficile car les banques posent trop de conditions, lesquelles sont difficiles

à remplir. Ce sont par l'exemple l'apport personnel (20 à 30% du

montant total du projet d'investissement); les garanties demandées

(hypothèques etc.) et le niveau élevé des taux

d'intérêts. Selon toujours les opérateurs

économiques, le secteur bancaire brille par excès de

précautions, ce qui occasionne des coûts de transaction

élevés qui finalement découragent 1'entrepreneuriat.

Du coté des banquiers, le faible taux d'acceptation des

projets est causé par la défaillance de la qualité des

promoteurs et des projets, à l'insuffisance des garanties, et surtout

à un comportement peu coopératif des opérateurs

économiques qui ont toujours chercher à dissimuler leur situation

financière et comptable réelle. Selon les banquiers, les pouvoirs

publics n'ont pas toujours su créer un environnement favorable aux

affaires. En matière de règlement de faillite par exemple, les

juridictions sont souvent laxistes envers les emprunteurs insolvables. Lorsque

la banque arrive à récupérer les garanties souscrites lors

du contrat, elle a du mal à les réaliser, faute de

marchés secondaires développés.

Ces différents points de vue semblent mettre en

lumière le problème de transparence dans la relation entre les

banques et les clients. On parle d'asymétrie d'information. Les

asymétries d'information sont des situations dans lesquelles un

coté du marché dispose d'une information complète mais ne

la diffuse que partiellement ou pas du tout. En fin de compte, on assiste

à une augmentation des créances en souffrance. Faute de pouvoir

gérer le risque, les banques sont obligées de rationner le

crédit, renonçant ainsi à la transformation

financière. Ce faisant, elles préfèrent rentabiliser leurs

ressources sur les marchés de capitaux.

II-2-2-2- Evolution du

financement de l'activité économique

II-2-2-2-1- Analyse globale du financement de

l'activité économique

L'implication du système bancaire dans le financement

de l'économie est captée par le taux de financement bancaire de

l'économie. Ce taux est obtenu à partir du rapport du

crédit à l'économie au PIB courant. Cette formule

reflète mieux l'apport du système bancaire au financement de

l'activité économique.

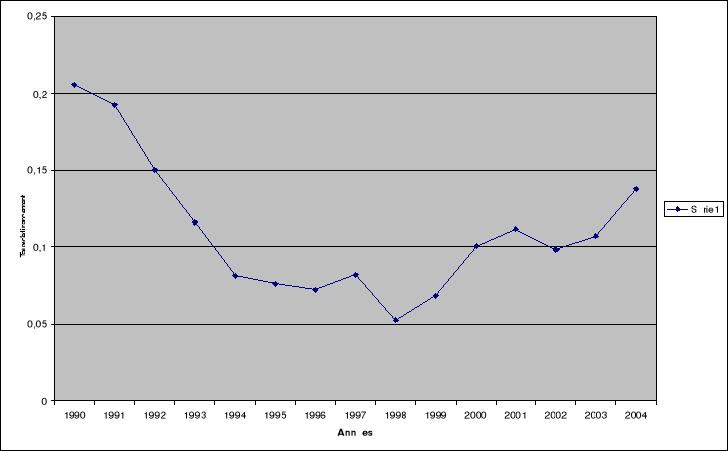

Graphique 6 :

Evolution du taux de financement bancaire

Source : Nos calculs, statiques

monétaires et financières pour le Bénin, BCEAO

(2006)

Le graphique ci-dessus montre qu'au cours de la période

1990-.1998, Ie taux a évolué continuellement à la baisse.

D'un niveau de 20,59% en 1990, Ie taux de financement bancaire est passé

à 15,07% en 1992 puis a 07,21% en 1996 avant de connaître une

légère hausse en 1997, ce qui porte le taux à 08,19%.

L'analyse de cette évolution du taux en baisse pourrait

traduire à première vue un désengagement ou un

désintéressement des banques et établissements financiers

vis-à-vis du financement de l'économie du Bénin. Mais une

telle conclusion sera hâtive et ne tiendrait pas compte de certains

éléments qui viennent réduire la signification des

chiffres.

La politique d'assainissement du système bancaire mise

en oeuvre à partir de 1989 dans toute l'UMOA a contraint les

établissements de crédit au respect de certaines règles

devant favoriser une gestion plus rigoureuse de la monnaie et du crédit.

La masse très importante des crédits en souffrance qui gonflait

le volume des crédits à l'économie a été

apurée progressivement a partir de 1990. En outre, les conjonctures

économiques des années 1990 et 1991 qui coïncidait avec une

ouverture du Bénin à la démocratie ont fait naître

un climat de confiance et favoriser le retour de l'épargne

transférée à l'étranger pendant la période

de crise du système bancaire. L'utilisation de ces fonds propres pour

financer une activité de plus en plus dynamique a permis de faire

baisser la demande du crédit bancaire.

En marge de toutes ces raisons, il est à noter que

l'écart entre la masse des crédits à l'économie et

la valeur du PIB courant a été creusé à partir de

1994, cette situation était le résultat du gonflement du PIB

courant sous I'influence de la poussée inflationniste provoquée

par le changement de parité du franc CFA par rapport au franc

français en janvier 1994.

Néanmoins, il est admis que globalement le

système bancaire béninois contribue faiblement au financement de

l'économie. Et vu sous l'angle du volume des concours accordés,

ils n'ont pas suivi l'évolution des besoins.

|