Table des matières

Pages

Dédicaces

Remerciements

Table des matières

....................................................................................1

Sigles et Abréviations

.................................................................................4

Liste des tableaux

......................................................................................5

Liste des

graphiques....................................................................................................6

INTRODUCTION.........................................................................................................7

I- PROBLEMATIQUE ET CONSTRUCTION DE L'OBJET DE

RECHERCHE

1-1 Position du

problème...........................................................................................11

1-2 Justification du choix du

thème............................................................................30

1-3 Revue critique de la

littérature.............................................................................32

1-4 Clarification

conceptuelle.....................................................................................43

1-5 Objectifs de la

recherche.....................................................................................47

1-5-1 Objectif

général..........................................................................................47

1-5-2 Objectif

spécifique......................................................................................47

II- METHODOLOGIE

2-1 l'option de

recherche............................................................................................49

2-2 L'univers de la

recherche...............................................................................49

2-2-1 Le cadre de

l'étude..................................................................................49

2-2-1-1 Le Sénégal :

Présentation et données

socio-économiques.............49

2-2-1-2 La région de

Diourbel...........................................................52

2-2-1-3 Présentation du

CPS-Diourbel.........................................................53

- La trajectoire

historique....................................................................53

- Les Missions et les

objectifs.............................................................53

-

L'organigramme...............................................................................54

- Le personnel du

CPS.......................................................................54

- Les partenaires du

CPS...................................................................55

2-2-2 La population

parent...............................................................................55

2-3 Stratégie de la

recherche...........................................................................56

2-3-1 La recherche

documentaire....................................................................56

2-3-2

L'observation...........................................................................................56

2-3-3 Méthode et technique

d'échantillonnage.................................................57

2-3-3-1 La

méthode..................................................................................57

2-3-3-2 La technique

d'échantillonnage...................................................57

2-3-3-3 La taille de

l'échantillon................................................................58

2-3-4 Les instruments de collecte des

données...............................................58

2-3-4-1 Le mode d'administration des

instruments..................................58

2-3-4-2 Le

Pré-test...................................................................................59

2-3-4-3 Administration proprement

dite....................................................59

2-3-5 Mode de traitement des données

..........................................................59

2-3-5-1 Le

dépouillement.........................................................................60

2-3-5-2 L'analyse des

résultats...............................................................60

2-3-6 Difficultés et limites de la

recherche........................................................60

2-3-6-1 Les difficultés

.............................................................................61

2-3-6-2 Les

limites...................................................................................61

III- PRÉSENTATION, ANALYSE ET

INTERPRÉTATION DES DONNÉES

3-1 Identification des besoins des

bénéficiaires du CPS...........................63

3-1-1 Identification du "sociétariat".

................................................................63

3-1-1-1 Identification selon

l'âge...............................................................63

3-1-1-2- Identification selon le

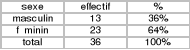

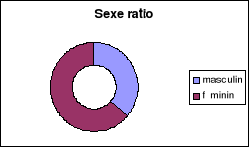

sexe............................................................65

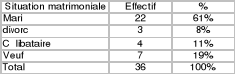

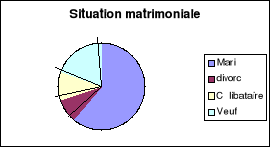

3-1-1-3 Identification selon la situation

matrimoniale................................66

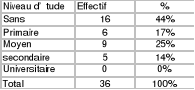

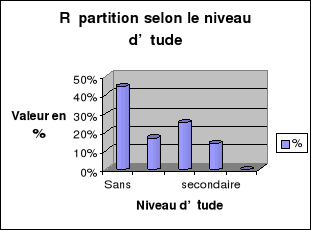

3-1-1-4 Identification selon le niveau

d'étude............................................68

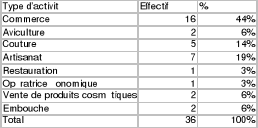

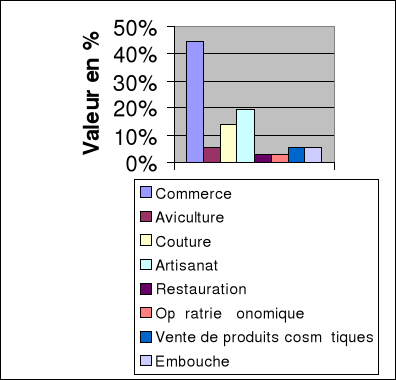

3-1-1-5 Identification selon la

catégorie socioprofessionnelle...................69

3-1-1-6 Identification selon l'accès

aux banques commerciales...............71

3-1-2 L'identification des besoins des

"sociétaires" enquêtés..........................72

3-1-2-1 Les besoins

financiers.................................................................72

· Le

crédit...............................................................................................72

·

L'épargne.............................................................................................73

· Le transfert

d'argent.............................................................................74

· La micro-assurance

............................................................................74

3-1-2-2 Les besoins non

financiers...........................................................75

· La

formation.........................................................................................75

· Le dispositif

d'accompagnement..........................................................76

· La

participation.....................................................................................77

· La

communication................................................................................78

3-2 Les capacités de réponses du

CPS...........................................................80

3-2-1 La gestion administrative et

institutionnelle....................................................80

3-2-1-1 La gestion

administrative...............................................................................80

3-2-1-2 La gestion

institutionnelle..............................................................................82

3-2-2 L'offre de

crédits..............................................................................................86

3-2-3

L'épargne.......................................................................................................88

3-2-4 La promotion des Activités

Génératrices de Revenus (AGR)........................89

3-2-5 La logique d'intervention du

CPS...................................................................90

3-2-6 Les perspectives politiques, managériales et

programmatiques...................91

3-2-6-1 Les perspectives

politiques....................................................................91

3-2-6-2 Les perspectives

managériales..............................................................92

3-2-6-3 Les perspectives

programmatiques........................................................93

SUGGESTIONS ET ROLE DU TRAVAILLEUR SOCIAL

........................................94

CONCLUSON............................................................................................................99

Bibliographie

Annexes

LISTE DES TABLEAUX

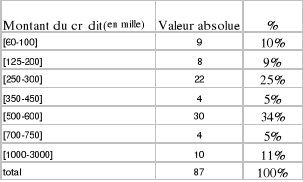

Tableau n°1 Répartition des sociétaires

enquêtés selon l'âge

Tableau n°2 Répartition des sociétaires

selon le sexe

Tableau n°3 Répartition des sociétaires

enquêtés selon la situation matrimoniale

Tableau n°4 Répartition des sociétaires

enquêtés selon le niveau d'études

Tableau n°5 Identification selon la catégorie

socioprofessionnelle

Tableau n°6 Répartition du sociétariat

selon le montant des crédits

LISTE DES GRAPHIQUES

Graphique n°1 Répartition selon l'âge

Graphique n°2 Répartition selon le sexe

Graphique n°3 Situation matrimoniale

Graphique n°4 Répartition selon le niveau

d'études

Graphique n°5 Identification selon la catégorie

socioprofessionnelle

Graphique n°6 Diagramme polarisation du CPS

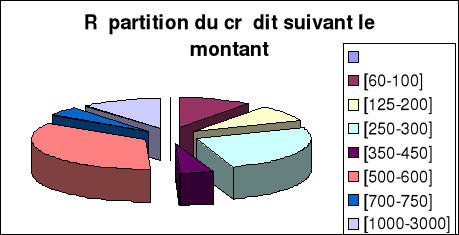

Graphique n°7 Répartition du crédit

INTRODUCTION

Les défis qui se posent dans la plupart de nos pays

africains sont essentiellement des défis de développement. En

effet, les chocs successifs qui ont affecté l'économie mondiale

ont porté un violent coup aux économies encore balbutiantes des

pays noirs africains en particulier.

Le Sénégal, à l'instar des autres pays

sahéliens, a subi les contre-performances enregistrées dans les

périodes qui ont suivi les indépendances amenant ainsi les

institutions de Bretton Woods à mettre en oeuvre des politiques de

stabilisation vers la fin des années 70, suivies des premiers programmes

d'ajustement structurel au milieu des années 80.

Mais comme les recettes toutes faites, sur la manière

de rendre un pays prospère sont réputées capricieuses, les

PAS n'ont pas amélioré la situation des populations

sénégalaises confrontées à un élargissement

des cercles de pauvreté. Si on ajoute à la pauvreté

urbaine, celle rurale due en partie aux dérèglements du commerce

mondial, à l'atonie de l'agriculture et à la persistance de la

sécheresse au Sahel, le Sénégal ne pouvait échapper

d'abord à la récession de 1993 entraînant le

« Plan d'urgence », ensuite à la dévaluation

de sa monnaie en janvier de l'année qui a suivi.

Cette dévaluation du franc CFA a

boosté l'économie sénégalaise qui a commencé

à partir de 1996 à renouer avec la croissance, le PIB croissant

de plus de 5% par an en moyenne de 1995 à 2001 (source : DSRP).

Cette embellie du cadre macro-économique n'a

cependant pas contribué à faire reculer la pauvreté. Pour

faire face, les populations ont recours au secteur informel qui désigne

les très petites entreprises qui ont recours à des modes de

production et de gestion peu sophistiqués et fonctionnant sans statut

légal. Il est considéré par les experts au

développement comme incubateurs de PME et une gigantesque éponge

capable d'absorber une grande partie des chocs dus aux contractions

périodiques de l'économie, en absorbant d'une part la main

d'oeuvre excédentaire, et d'autre part en offrant des revenus

supplémentaires à ceux dont les revenus réels se trouvent

érodés par l'inflation et par la réduction des

dépenses publiques (Leila M. Webster et Peter Fidler, le secteur

informel et les institutions de microfinancement en Afrique de l'ouest).

Le développement de ce secteur informel

comme outil de lutte contre la pauvreté est cependant limité par

son financement. Or des études de Chen, 1992 ; Schuler et Hashemi,

1993 ; Wahid, 1993 ; Kandaker, 1994 ; Khalid et IRBD,

1994 ont pu expliquer l'impact de la Grameen Bank au Bangladesh sur la

croissance des revenus des ménages, sur les dépenses des

ménages pour satisfaire leurs besoins essentiels, les

opportunités d'embauche et le régime alimentaire.

L'émergence de la microfinance en Afrique

répond alors d'un besoin urgent de mettre à la disposition d'une

masse considérable d'exclus du système de financement classique,

un outil souple et adapté à leur situation de pauvreté

afin de les accompagner dans le processus de création de revenus

stables.

Le secteur de la microfinance est un secteur qui est en pleine

expansion.

A fin 2000, l'ensemble des financements

accordés par les systèmes financiers décentralisés

s'élevait à 102 milliards pour les SFD contre 2728 milliards pour

le système bancaire, soit environ 4% du total des financements

accordés. (Source : BCEAO ; 2001).

Le nombre d'institutions de microfinance est

passé de 37 en 1995 à 55 en 2001, soit une croissance moyenne

annuelle de 38% entre 1995 et 2001. Le taux de pénétration

compris comme le rapport entre la clientèle totale et le nombre de

familles au niveau de la population avec l'hypothèse qu'une famille

compte en moyenne six personnes, ce taux de pénétration est donc

passé de 6% en 1995 à 25% en 2001.

Sur le plan de l'épargne, le taux annuel

moyen est de 28% passant ainsi de FCFA 13,60 milliards à FCFA 36,53

milliards de 1999 à 2003.

Les crédits ont augmenté à un

taux moyen annuel de 25%, passant de FCFA 14,88milliards à FCFA 36,91

milliards.

Cependant ces données agrégées

du secteur de la microfinance cachent des disparités dans les

performances individuelles des institutions. En effet, après une

prolifération des points de services qui sont passés de 233 en

1998 à 470 en 2001, on a assisté à une chute

spontanée de leur nombre jusqu'à 220 points de services en 2002

puis à 204 points en 2003. Cette élimination de quelques 266

points de services repose avec acuité la nécessité de

procéder à des études à plusieurs dimensions,

notamment d'une étude économique de la zone d'implantation, ainsi

que du marché cible et de l'adaptation des services offerts sans oublier

le renforcement de la transparence.

C'est ce qui nous amené à tenter cette

réflexion autour de l'adaptation des services offerts par le

Crédit Populaire Sénégalais aux besoins réels de sa

cible.

Pour aborder une telle recherche, nous avons

opté pour la structuration suivante :

La première partie traitera de la problématique

à travers laquelle nous construisons notre objet de recherche,

revisitons la littérature pertinente, justifions le choix du

thème, posons le cadre conceptuel et déclinons nos objectifs de

recherche.

Dans la deuxième partie nous avons traité de la

méthodologie

Et enfin, nous présentons, analysons et

interprétons les résultats.

Une dernière partie est réservée aux

suggestions et recommandations formulées par le travailleur social que

nous sommes, pour faire de la microfinance un des outils les plus efficaces de

lutte contre la pauvreté.

Première Partie

PROBLEMATIQUE ET CONSTRUCTION DE L'OBJET DE

RECHERCHE

1-1 Position du problème

L'atténuation de la pauvreté continue

d'être une préoccupation à l'échelle

planétaire. Cette préoccupation mondiale est étroitement

liée à une inquiétude croissante devant l'accroissement

des inégalités et l'exclusion.

Déjà, le rapport de la Banque mondiale de 1990

sur le dévelopement dans le monde révélait les

statistiques suivantes, un habitant sur trois, soit 1 milliard de personnes

vivait dans un état de pauvreté absolue, c'est-à-dire

qu'il disposait d'un revenu de moins de 370 dollars par an, un sur cinq

disposant même de moins de 200 dollars.

Aujourd'hui, seize ans après, le

phénomène de pauvreté semble plus que jamais

préoccupant si l'on en juge le rapport du PROGRAMME DES NATIONS

UNIES POUR LE DEVELOPPEMENT (2003).

Cette proportion varie en fonction des aires

géographiques, les pauvres au sens1(*) de la Banque mondiale représentant 10 p. 100

des habitants de l'Asie de l'est, 52 p. 100 de l'Asie du Sud, 25 p. 100 de

l'Amérique Latine et 48 p. 100 de l'Afrique subsaharienne.

Malgré les efforts consentis par la communauté

internationale, le phénomène de pauvreté devient de plus

en plus insoutenable du fait que sur les 6 milliards d'habitants de la

planète, 2.5 à 3 milliards ont moins de 2 dollars par jour pour

vivre, et 1.2 milliard moins d'un dollar par jour 2(*).

L'ampleur de la pauvreté, sa profondeur, son

hétérogénéité posent de nouveaux

problèmes dans les pays sous-développés soumis à un

processus d'urbanisation et de monétarisation

accélérées comme le souligne le Rapport N°234 de la

Fédération Internationale des Ligues des Droits de l'Homme

(janvier 2003).

Par ailleurs, les événements tragiques du 11

septembre 2001 constituent un exemple éloquent de la

généralisation des effets pervers de l'exclusion en dehors des

limites frontalières des seuls pays sous-développés. Comme

l'écrit Paul Collier, « un pays dont les institutions ne

peuvent ou ne veulent pas fournir des services sociaux aux populations les plus

pauvres constitue un terreau fertile pour le terrorisme qui menace la

sécurité mondiale. » (In jeune afrique/l'intelligent

n°2322, juillet 2005).

La mondialisation tend en fait à être un

processus d'exclusion produisant par ci des zones d'intégration (Union

Européenne, Union africaine, ALENA, MERCOSUR...) et par là des

zones de désintégration (conflits ethniques au Darfour, au

Rwanda, en Cote d'Ivoire, en Irak...)

Le Rapport mondial sur le développement,

déjà en 1990, avait identifié le combat contre la

pauvreté comme une stratégie clé dans tout processus de

développement.

Les années passant, le concept de pauvreté a

suscité de la part des organisations internationales de

développement, des approches diverses liées à la

nécessaire prise en compte de nouvelles réalités et

dimensions prises par ce phénomène « envahissant,

intraitable et inexcusable ».

Ainsi, que ce soit le PNUD, la Banque Mondiale ou le CNUCED,

la nécessité s'impose d'opérer à un

élargissement dans la vision consécutif au glissement conceptuel,

aux aspects et à la répartition de la pauvreté. Elle est

perçue aussi bien en milieu urbain qu'en milieu rural comme nous le

montre le Rapport 2001 du Fonds International pour le Développement de

l'Agriculture (FIDA). Pour le FIDA en effet, les progrès pour

réduire la pauvreté en milieu rural ont

« stagné ». Et selon toujours cet organisme, les

trois quarts d'une population d'environ 1.2 milliards qui se trouvent dans une

situation d'extrême pauvreté vit en milieu rural, l'aide à

l'agriculture - leur principale source de revenu- a baissé de deux

tiers.

Malgré les efforts importants déployés

par la communauté internationale pour inverser la tendance

défavorable au bien-être de l'Homme, les statistiques les plus

récentes n'offrent guère plus d'espoir quant à la

persistance du phénomène.

Cette tendance s'est en effet confirmée avec le rapport

sur le développement dans le monde publié par la Banque Mondiale

pour l'année 1999-2000.

En effet, le nombre absolu de personnes ayant un dollar par

jour ou moins pour vivre, était de 1.2 milliard en 1987 et passera

à 1.9 milliards en 2015, si rien n'est fait.

Par ailleurs, le Fonds des Nations Unies pour l'Equipement

(FENU), à travers une note technique préparatoire au forum de

Maputo en mai 2002 du Bureau pour l'Afrique du PNUD et portant sur

« la gouvernance locale pour la réduction de la

pauvreté », estime que les projections démographiques

des vingt cinq prochaines années, laissent apparaître une hausse

de la population mondiale de l'ordre de deux milliards d'habitants dont les 97%

seraient dans les pays en voie de développement3(*).

Etant donné que les chiffres de population augmentent,

cela signifie que le nombre de personnes ayant un dollar pour vivre suivra la

même courbe de croissance.

Dès lors, si la tendance démographique n'est pas

inversée, les espoirs de voir la pauvreté reculer seront

déçus.

Pour ce qui concerne la région est-asiatique qui

manifestait des signes d'espoir visibles notés dans le recul de la

pauvreté, il faut noter avec la Banque Mondiale qu'avec la crise qui l'a

affectée vers les années 2000, les projections indiquent pour des

pays comme la Thaïlande, une progression de l'ordre de 19.7% en trois ans.

Les conséquences budgétaires de la crise qui a frappé

l'Asie de l'Est en 1997 ne sont que peu de chose par rapport à la perte

de croissance et à l'aggravation de la pauvreté et des

inégalités dans ces pays. Là également, les

indicateurs ne sont pas satisfaisants comme l'atteste le PNB par habitant d'un

pays comme le Pakistan qui se chiffre à 490 dollars, un peu plus que

celui de l'Asie du Sud qui se chiffre à 390 dollars (source :

Banque Mondiale, World Development Indicators, 1999)4(*) . Cette partie du monde trouve

son sort étroitement lié aux évolutions économiques

en Chine pour l'Asie de l'Est et en Inde pour l'Asie du Sud. Ce

sont ; en effet, l'ampleur et la durabilité de la croissance dans

ces deux pays qui détermineront l'évolution de la pauvreté

dans la région selon Thierry Paccord 3.

En Amérique latine, l'augmentation de la

pauvreté est moins rapide qu'ailleurs mais toujours selon l'étude

faite par M.Thierry Paccord, elle reste tenace et est particulièrement

visible dans l'accroissement rapide des inégalités de revenus

entre les diverses couches de la population.

Pour ce qui concerne l'Europe centrale et orientale, la nature

de la pauvreté évolue rapidement et la Banque mondiale comme le

PNUD estiment qu'avec les énormes ajustements qui sont en cours, il est

difficile d'évaluer complètement les conséquences sur le

plan social.

Néanmoins, des tendances à une aggravation de la

pauvreté sont toujours perceptibles et inquiètent la

communauté mondiale.

Enfin, pour la région africaine, les statistiques

laissent apparaître une partie du monde en proie à une aggravation

du dénuement. En effet, on peut dire avec la Banque Mondiale que la

région qui a le plus besoin de croissance pour faire face à la

pauvreté, en a eu le moins.

Entre 1965 et 1985, le PIB a augmenté de moins de 1%

par an en moyenne. Les performances économiques ont même

commencé à se détériorer dès le milieu des

années 70, combiné à une nouvelle

détérioration des termes de l'échange et de la forte

réduction de l'accès aux capitaux internationaux pendant la

première moitié des années 805(*).

En outre, de nombreux problèmes de développement

sont devenus le lot exclusif de l'Afrique. Ils comprennent le faible niveau des

taux de scolarisation à l'école primaire, la forte

mortalité infantile et les maladies endémiques notamment le

paludisme et le VIH/sida. Cette dernière maladie constitue un

fléau dont le risque d'abaissement de l'espérance de vie de vingt

ans est réel ; en plus de nuire à l'épargne, à

la croissance et au tissu social dans de nombreux pays. De plus, un africain

sur cinq vit dans un pays en proie à de graves conflits6(*).

Les problèmes de santé sont d'autant plus

préoccupants qu'ils influent profondément sur les

résultats économiques et sur la qualité de la vie.

Malgré les avancées significatives de la

médecine, les statistiques épidémiologiques en ce qui

concerne le continent africain présentent un bilan en demi teinte si on

en croit le rapport sur le développement dans le monde 1999-2000.

Pendant qu'en Amérique latine et dans les

Caraïbes, les dépenses publiques de santé atteignent 6.3% du

PIB, et en Asie du Sud-Est 5% ; en Afrique subsaharienne elles ne

représentent que 2.7%. Les estimations faites pour l'Afrique dans les

prochaines années fixent à 32% le nombre de personnes qui vont

mourir avant l'âge de quarante ans. Le ratio médecin/personnes est

de 1 sur 18000 (contre 1 sur 350 dans les pays industrialisés), une

personne sur deux n'ayant pas accès aux services de santé.

De plus, le taux de mortalité infantile est proche de

10 % et ; en moyenne, pour chaque tranche de 1000 enfants, 157 meurent

avant d'atteindre l'âge de 5 ans. A titre de comparaison, ce taux est de

5.3 % en Asie de l'Est et 0.2% dans les pays à revenu

élevé7(*).

Les indicateurs pour l'éducation n'en sont pas plus

reluisants nonobstant la forte expression de la volonté

d'éducation universelle. De nombreux pays africains se trouvent

jusqu'à présent impuissants devant un système

éducatif insuffisant (surtout en ce qui concerne les femmes, moins de 5

% des fillettes pauvres des zones rurales sont scolarisées au niveau

primaire).

De plus, la perte par le continent africain de ses parts du

commerce mondial depuis la fin des années 60 est estimée à

environ 70 milliards de dollars par an, ce qui porte naturellement un

sacré coup à l'économie encore balbutiante de la plupart

des pays africains en général et ouest-africaine en particulier,

y compris le Sénégal.

Situé dans la partie côtière et

occidentale de l'Afrique, le Sénégal n'en demeure pas pour autant

un îlot de bien-être économique et social. En effet, il a

été victime comme tous les pays africains des politiques

d'ajustement structurel, de l'endettement chronique, de la

détérioration des termes de l'échange ainsi que des

rapports inéquitables Nord-Sud.

Si l'appréhension des dimensions de la pauvreté

a occupé une bonne place dans la stratégie nationale de lutte

contre le phénomène, c'est certainement lié à la

nécessaire congruence qui doit s'établir entre la perception et

la réalité de la pauvreté. En effet, les données

recueillies à partir du QUID8(*) (2001) situent l'incidence de la pauvreté des

ménages à 53.9 % alors que l'enquête de perception de la

même année relève la barre à 64 %. Cette apparente

contradiction est liée à des critères différents

d'appréciation d'un même phénomène. Mais ceci

n'enlève en rien la profondeur de la pauvreté au

Sénégal qui inquiète de plus en plus les autorités

pour qui, sa prévalence reste très élevée, sa

localisation plus marquée en zone rurale qu'en zone urbaine (entre 72 %

et 88 % contre 44 à 59 %) et sa féminisation plus manifeste.

S'agissant de l'état de la pauvreté en rapport

avec le sexe, on peut dire que les questions de genre se fondent sur une forme

de discrimination sociale qui se traduit à son tour, par une

marginalisation de la femme qui se trouve être exclue des

opportunités sociales (accès à l'éducation,

à la formation et à l'emploi hors du foyer). Il est en effet

fréquent de voir la femme confinée dans des tâches

domestiques et exclues des processus de prise de décision ; ce qui

aggrave encore plus sa dépendance.

La question de l'inégalité basée sur le

sexe a d'ailleurs fait l'objet d'attention particulière de la part de la

communauté internationale qui, à travers beaucoup de rencontres

(Mexico en 1975, Nairobi en 1985 et Beijing en 1995) mettait au coeur des

débats la lutte contre les inégalités entre les sexes, la

marginalisation des femmes ou leur accès au pouvoir politique et

économique9(*).

L'étude menée sous la direction de la sociologue

Fatou Sarr révèle que le taux de fécondité reste

élevé au Sénégal, le nombre d'enfants par femme

étant estimé à 5,7. Ce qui n'est pas sans effet

négatif sur la santé des femmes et de leurs enfants.

Par ailleurs, l'espérance de vie des femmes

sénégalaises compte parmi les plus faibles d'Afrique.

Les statistiques sur la scolarisation fait apparaître un

profond déséquilibre entre les sexes, au détriment des

filles ; l'espace scolaire restant de l'avis des chercheurs un bon cadre

pour la reproduction de la domination masculine et l'exclusion fondée

sur le sexe.

En outre, les pouvoirs économiques de la femme

sénégalaise sont encore faibles du fait de leur confinement dans

les seuls secteurs que sont l'agriculture et le commerce. Or, dans le premier

secteur cité, malgré leur présence massive dans ce

dernier, elles sont encore confrontées au problème de

l'accès à la terre qui relève de conditions sociales et

culturelles d'organisation de la production agricole. A ces difficultés,

viennent s'ajouter celles relatives à l'accès aux technologies,

aux équipements et surtout au crédit.

Plusieurs facteurs, les uns aussi pertinents que les autres,

sont mis en avant dans cette tentative d'expliquer les causes de la

dégradation des conditions de vie de ces femmes en particulier et de

toute la population du Sénégal en général.

C'est l'endettement qui en constitue un catalyseur selon

l'économiste sénégalais basé à Londres Sanou

Mbaye. Il estimait que l'encours de la dette qui s'élevait à 3678

millions de dollars en 1994, représentant 272.7 % des exportations et

99.1 % du PNB, est un véritable handicap et un

« cauchemar » pour un pays membre de la zone franc ouest

africaine qui, de surcroît subira la dévaluation du franc CFA la

même année. De cette dévaluation du Franc CFA, le

chargé d'enseignement à l'Université de Paris-I Amadou

Tom Seck dira qu'avec elle, s'est accru le chômage (La Banque

Mondiale et l'Afrique de l'ouest, l'exemple du Sénégal,

Publisud, paris, 1997).

En réalité ces pays africains n'ont fait que

subir sans défense les effets subtils d'une économie mondiale

marquée par un contexte particulièrement favorable car durant la

décennie 70, la déréglementation du système

monétaire international et les excédents de pétrodollars

ont davantage favorisé l'endettement des pays pauvres. Ainsi, pendant

longtemps ces pays ont négligé la mobilisation de leurs

ressources financières intérieures.

La pauvreté au Sénégal et notamment ses

causes ont focalisé l'attention de nombreux chercheurs dont Moustapha

Mbodji10(*) pour qui,

l'élargissement des cercles de pauvreté serait en substance

lié aux modifications structurelles consécutives à la

restructuration en cours de l'économie mondiale depuis 1971,

révélant du coup l'incapacité des centres de pouvoir

étatique et des modèles de représentations traditionnelles

à satisfaire les attentes multiformes des populations.

Quant à ses conséquences, Emmanuel S. Ndione

estime pour sa part que la pauvreté s'est accompagnée d'une

urbanisation dont le taux avoisine les 40 %, ce qui se traduit par un

élargissement des banlieues et d'un accroissement de l'économie

informelle, véritable soupape de sécurité et de survie en

période de crise.

Ce phénomène d'urbanisation forcée est

générateur de déséquilibres à la fois

sociaux, économiques et culturels dont les effets sur la

sécurité et la stabilité du pays restent

préoccupants. Et si l'on en croit les données officielles de la

Direction de la Prévision et de la Statistique (D.P.S.), cette tendance

n'est pas prête de s'inverser, vu que l'importance quantitative de la

population rurale au Sénégal est en train de suivre une courbe

décroissante contrairement à l'urbanisation.

En outre, la pauvreté accentue la dégradation de

l'agriculture qui, elle, est tributaire des aléas climatiques et les

coups reçus par la filière arachidière en 2001 se

répercutant sur tous les secteurs de l'économie du pays. Ceci du

fait que plus de 70 % de la population active au Sénégal sont des

agriculteurs. Et l'agriculture participe à hauteur de 25 % du PIB.

Le secteur de la santé est aussi affecté par la

pauvreté car marqué par la recrudescence de maladies

endémiques telles que le paludisme dont l'étude menée par

Momar Coumba Diop et al. « La lutte contre la pauvreté

à Dakar, programme de gestion urbaine, Dakar, 1995 »

révèle que le nombre de cas de paludisme recensés chaque

année est de 450 000, représentant à eux seuls 40

à 50 % des consultations médicales et une dépense de 3.6

milliards de francs CFA (soit environ 1 % du PIB).

Ainsi donc, malgré un taux de croissance réelle

prévisionnel du PIB de l'ordre de 6% en 200511(*) ainsi que la gestion des

grands indicateurs macroéconomiques, les équilibres demeurent

fragiles. Autant dire que les problèmes sociaux cheminent encore avec

les quelques avancées économiques.

Les nombreux programmes initiés par l'Etat du

Sénégal en accord avec les institutions de Bretton Woods ne sont

pas venus à bout de la pauvreté encore moins n'ont jeté

les bases de la croissance et du développement durable, ce qui explique

qu'en 2001, le Sénégal adopte une stratégie nouvelle de

lutte contre la pauvreté à travers le Document Stratégique

de Réduction de la Pauvreté (DSRP).

La persistance de la pauvreté dans le monde, en Afrique

et au Sénégal explique la mobilisation de la communauté

des bailleurs de fonds pour la réduire de moitié à

l'horizon 2015(Ambition déclarée par le programme des Nations

Unies pour le Développement).

C'est dans cette optique que le GROUPE CONSULTATIF

D'ASSISTANCE AUX PAUVRES, dans une étude récente projette la

microfinance au coeur des outils les plus adaptés pour atteindre les

objectifs du millénaire (O.M.D.).

Le secrétaire général de l'Organisation

des Nations Unies, à propos de la microfinance dira :

« L'accès durable à la microfinance aide à

réduire la pauvreté en permettant la génération de

revenus et la création d'emplois, en donnant la possibilité aux

enfants d'aller à l'école et aux familles d'avoir accès

à des soins médicaux et en permettant aux gens de faire les choix

qui répondent au mieux à leurs besoins. Ensemble, nous pouvons et

nous devons construire des secteurs financiers accessibles à tous qui

aident les gens à améliorer leurs conditions de vie. »

C'est à peu près le même discours que

tient Mark Malloch Brown

Administrateur du Programme des Nations Unies pour le

Développement, pour qui la microfinance n'est pas seulement un simple

outil pour la génération de revenus, mais un des

mécanismes clés pour l'atteinte des Objectifs du

Millénaire pour le Développement.

La place privilégiée de la microfinance dans la

lutte contre la pauvreté est aussi affirmée avec force par le

président français Jacques Chirac à l'occasion de la

célébration à Paris en 2005 de l'année

internationale du microcrédit.

Mais qu'est ce que la microfinance ?

Devant les problèmes rencontrés par les pays en

voie de développement pour la mobilisation de l'épargne

nationale, des organisations informelles, urbaines et rurales, se sont

développées pour collecter l'épargne locale et financer

des actions de développement à la base. Ce sont des organisations

qui se posent comme de véritables palliatifs aux insuffisances

notées jusque là dans le système de financement bancaire

classique.

La microfinance est un ensemble de services financiers

généralement décentralisés distincts de ceux du

système bancaire, offerts aux populations défavorisées

dans le but de satisfaire leurs besoins économiques et sociaux12(*).

C'est un secteur qui renferme un package de services

financiers parmi lesquels on peut citer l'épargne, l'assurance, le

transfert d'argent, le microcrédit, le renforcement des capacités

(techniques et organisationnelles).

De tous les services financiers composant la microfinance,

c'est certainement le microcrédit qui mobilise le mieux compte tenu de

la cible pauvre vers laquelle le secteur s'oriente.

Le microcrédit a pris véritablement son envol

dans les années 80, bien que les premières

expérimentations remontent au début des années 70 au

Bangladesh.

Cependant, s'il faut accepter que la microfinance dans son

acception la plus large soit une donnée récente, il est important

de souligner que des pratiques communautaires basées sur le même

principe de solidarité et d'entraide ont existé dans presque

toutes les sociétés et ceci depuis très longtemps. Les

travaux de Mathieu Gasse Hellio, de l'université de Versailles Saint

Quentin en Yvelines 13(*)

montrent que « les tontines existent dans tous les continents du

monde, mais elles sont plus répandues en Afrique et en

Asie ».

Les expériences de Njiby menées par le

ministère du développement social dans le Saloum au

Sénégal en sont une parfaite illustration.

Michel Lelart, spécialiste des questions

tontinières, montre que la pratique a même existé avant

l'introduction de la monnaie dans l'économie ; c'est pourquoi ces

formes de tontine prenaient en Afrique les noms de tontine de travail, de

tontine de tombe etc.

Autant dire que le mot est venu se greffer à une

réalité africaine, qui fonctionnait sous d'autres terminologies

et variations.

Cependant, si la communauté des chercheurs est unanime

sur l'origine du mot « tontine », elle l'est moins sur sa

date d'apparition dans l'histoire. En effet, la paternité du mot serait

attribuée à un financier italien dénommé

LORENZO TONTI qui aurait suggéré au roi de

France l'idée de se servir d'une nouvelle formule pour renflouer les

caisses de l'Etat.

Le cas précis de la France nous fait découvrir

donc une forme d'épargne plutôt institutionnelle ; mais elle

a inspiré des pratiques communautaires d'épargne et de

crédit comme on peut le voir avec les caisses du bourgmestre

F.W. RAIFFEISEN en Allemagne dès 1844.

En 1850, un autre allemand dénommé

HERMANN SCHULZE créa la banque populaire de Selitzsh

avec un système légèrement différent de celui de

Raiffeisen.

En 1865, la Banque Populaire de Milan est créée

par Luigi Luzzatti.

Au Canada, un jeune journaliste puis rapporteur à

l'assemblée législative du Québec, du nom de

DESJARDINS fut l'auteur des premières caisses

populaires Desjardins à Lévy, dans la commune résidence du

Québec. L'oeuvre du canadien a même fait école dans le

monde et particulièrement dans les pays en développement dont le

Sénégal, avec PAMECAS qui bénéficie des programmes

de microfinancement de « Développement International

Desjardins ».

On peut donc dire que la microfinance connue sous sa

forme moderne, puise ses racines dans des pratiques séculaires qui ont

traversé les époques et les communautés humaines. Madame

Elisabeth Kamdem Bukam nous rappelle dans « Tontines

ou Schwa, Banques des pauvres » que les tontines, caisses

d'épargne et de crédit « traditionnelles » en

Afrique sont un élèment essentiel de l'organisation populaire

africaine qui permettait à une communauté démunie de

s'autofinancer. Les caisses populaires inspirées du modèle de

Raiffensen ou de Desjardins ou alors de Schulze-Delitzsh transplantées

en Afrique, notamment en 1945 à Kampala, 1948 en Ouganda et 1950 en

Tanzanie, constituent de l'avis de Elisabeth Kamdem une greffe occidentale qui

s'est ajoutée à une organisation communautaire déjà

existante en milieu africain.

Au Sénégal, des travaux menés par

Michel Lelart sur la Casamance dans « Pratiques

financières en Casamance : A propos des boutiquiers garde-monnaie

et des tontines de marché » montrent que des boutiquiers

assumaient des fonctions de réception de dépôts, d'octroi

de petits prêts d'argent sans intérêt et l'offre de

crédits à la consommation sous forme de

« bons ».

De plus, sur les places du marché, étaient

organisées également des tontines constituées

essentiellement de femmes. On pourrait même généraliser

pour toutes les parties du Sénégal ; tant, la culture

sénégalaise révèle de nombreuses pratiques

communautaires de ce genre dénommées « structures

traditionnelles de solidarité ». (Moustapha

Mbodji, cours de politique sociale, E.N.T.S.S, Dakar, 2006).

Néanmoins, reconnaissons que la forme

institutionnalisée de la finance informelle a trouvé son attrait

actuel avec les travaux de l'inspirateur Muhammad Yunus14(*) qui a mis sur pied la

Grammen Bank au Bangladesh en 1983, laquelle banque est

spécialisée dans les micro prêts aux pauvres en milieu

rural.

Pour ce professeur d'économie à

l'université de Chittagong, prêter 27 dollars à des paysans

pauvres, les soustrairait des mains des usuriers qui développaient

à l'époque leur activité sur le dos de ces pauvres

paysans.

Ce qui jadis se limitait simplement à de

l'épargne et au crédit, trouve avec les perturbations du

système bancaire en général, une nouvelle ambition

marquée par l'extension des services financiers offerts dans une optique

de faire émerger un secteur microfinancier dont le dualisme avec le

secteur financier classique pourrait bénéficier à

l'économie de manière générale. En plus de

l'épargne et crédit, se développent d'autres services

comme l'assurance ou encore le transfert d'argent et le renforcement des

capacités.

Le développement de la microfinance notamment dans la

zone UEMOA est attestée par les résultats tirés des

relevés statistiques de la BCEAO pour qui, le nombre d'institutions a

été multiplié par 6 entre 1993 et 2003 atteignant 620 au

31 décembre 2003.

Le nombre de points de services (caisses de base, agences et

bureaux...) est passé de 1136 à 2597.

Les dépôts collectés passent de 12.8

milliards CFA à fin décembre 1993 à 204.7 milliards

à fin 2003.

Les organisations qui opèrent dans le secteur sont

regroupées en trois catégories :

- les institutions d'épargne et de

crédit ;

- les expériences de crédit direct ;

- les projets à volet crédit et les ONG qui ne

font pas du crédit leur activité principale.

Le développement de la microfinance a même

été accéléré par la déstructuration

du système bancaire classique.

Au Sénégal,les insuffisances du système

bancaire ont été particulièrement néfastes et

Abdallah Fall, dans le Soleil du 11 juillet 2000, nous décrit la

situation en ces termes : « en se restructurant en

profondeur pour sortir de la crise dans laquelle les orientations

erronées et de lourdes fautes de gestion l'avaient

entraîné, le système bancaire sénégalais

s'était dépouillé de tout ce qui pouvait le

gêner : l'excès de personnel, les mauvaises créances

(...) les banques élaguèrent également de leur

portefeuille une bonne partie de la petite clientèle,

marginalisèrent encore plus les PME/PMI, pour ne parler que des petits

épargnants. »15(*)

C'est donc dans un contexte particulièrement hostile

à l'investissement de la petite et moyenne entreprise et de la petite et

moyenne industrie que la microfinance a fait son émergence au

Sénégal vers les années 80 et subit depuis cette date, une

pleine croissance.

Les structures ont vu leur nombre croître de 1993

à 2003 même si leur répartition géographique est peu

satisfaisante, donnant une bonne place aux régions de Dakar et

Thiès (40% des SFD), à côté de zones peu

touchées comme Diourbel, Tambacounda, Fatick, matam...

En outre, le dynamisme du secteur apparaît dans les

résultats prélevés des statistiques de la Direction des

Systèmes Financiers Décentralisés de la BCEAO. Pour la

période 1993-2003, les prêts octroyés ont été

multipliés par 10 passant de 19.4 milliards à 200 milliards, les

crédits en souffrance atteignant 8 % de l'encours au 31 décembre

2003.

En 2004, 657 IMFs sont officiellement reconnues et plus de 40

milliards de crédits octroyés en vue de résoudre les

problèmes liés au secteur.

La structure du marché microfinancier au

Sénégal donne au Crédit Mutuel Sénégalais

(C.M.S) la première place avec 35 % de la clientèle, suivi de

PAMECAS (18 %).16(*)

Le secteur microfinancier se pose donc comme un

véritable levier pour lutter contre la pauvreté et ceci est

manifesté par le gouvernement du Sénégal à travers

la création d'un ministère en charge du secteur mais aussi par le

développement d'une stratégie sectorielle prospective qui

s'étale sur cinq ans (2005-2010).

Des étapes significatives ont marqué la

croissance de la microfinance au Sénégal compte tenu de l'espoir

qu'elle suscite. C'est ainsi que sous l'égide de la cellule d'assistance

technique aux caisses populaires d'épargne et de crédit AT/CPEC

du Ministère de l'Economie et des Finances (chargée de la tutelle

technique du secteur) ont été organisées les 22 et 23

octobre 2002 des journées de concertation sur la microfinance.

En juillet 2003, un comité technique a planché

sur le processus de mise sur pied de la lettre de politique sectorielle qui

allait voir le jour en novembre de la même année.

Sous la conduite de la BCEAO et de la Cellule AT/CPEC du

Ministère de l'Economie et des Finances s'est tenue le 05 juin 2005 une

rencontre pour mieux vulgariser le secteur et faire face aux problèmes

inhérents à sa croissance17(*).

Les 17 et 18 novembre 2005, dans une rencontre

organisée à Dakar par le Réseau International de Recherche

Création de Richesse en contexte de précarité (Crcp),

l'économiste Humberto Ortiz du groupe d'économie solidaire du

Pérou mettait l'accent sur « la nécessité de

tendre vers la décentralisation et les activités de microfinance

qui est un atout majeur dans le développement local ».

Ainsi, face à ce qu'on pourrait appeler

« l'engouement microfinancier » aussi bien par les

praticiens que par les chercheurs, on est en droit de beaucoup attendre de

cette nouvelle trouvaille adaptée aux pays démunis. Seulement,

quels que soient par ailleurs les espoirs immenses qu'il suscite, le secteur

passe nécessairement par des phases qui caractérisent son essor.

En effet, une connaissance des phases de développement du secteur dans

le monde nous permet de voir que partout où la microfinace a atteint une

phase de maturité, elle a cheminé suivant les quatre

étapes que sont la phase de démarrage marquée par une

démarche test et de création de marché, une phase

d'expansion au cours de laquelle les IMF leaders se préoccupent

d'élargir leurs opérations et leurs clientèles, une

troisième phase de consolidation marquée par une exigence de

viabilité et de pérennité de leurs opérations.

Durant cette phase, les subventions du secteur s'amenuisent et les IMF mettent

plutôt l'accent sur la formalisation de leur organisation interne. Enfin

la dernière phase est celle de l'intégration, les IMF sont

devenues matures et font partie intégrante du secteur financier formel

réglementé par la Banque Centrale. Elles diversifient leur

clientèle qui n'est plus constituée seulement de la

clientèle traditionnelle mais émerge une nouvelle

clientèle haut de gamme (MPE, PME).

L'intérêt que la communauté mondiale

accorde à la microfinance est proportionnel à la grande masse

d'exclus du système bancaire de financement de l'activité

économique. C'est pourquoi la connaissance de la cible notamment dans

ses préoccupations et besoins reste une nécessité avant

toute intervention.

En réalité, l'accentuation de la pauvreté

a fait revoir les critères de sa définition comme nous y invite

David Satterthwaite pour qui, la seule prise en compte du facteur revenu

revient à faire l'impasse sur les nombreuses formes de dénuement

qui caractérisent un phénomène délicat tant en

villes que dans les campagnes.

C'est ce qui explique que de plus en plus, nombre de

chercheurs évitent de tomber dans le piége réducteur d'une

réalité complexe et dont la simplification risquerait d'en

sous-estimer à la fois l'ampleur et les préoccupations des

victimes.

C'est pourquoi, pour éviter de concevoir des programmes

de réduction de la pauvreté qui pêchent par manque de

précision et d'efficacité, des institutions multilatérales

comme la Banque Mondiale par exemple inscrivent leur diagnostic sur de nombreux

aspects tels que le manque d'accès aux services essentiels de

santé, d'éducation, aux infrastructures publiques ou au

crédit.

A ce propos, Joseph Stiglitz,

économiste en chef à l'institution de Bretton Woods

dira « Il ne suffit plus de penser revenu, dépenses,

éducation et santé : notre conception de la pauvreté

doit aussi englober le droit à la parole et le pouvoir. Tel est le

défit que nous lance les pauvres » .

Cette conception de la pauvreté est aussi celle de

Mgr George Carey, archevêque de Cantorbéry et

coprésident de World Faiths Developpement Dialogue notamment lorsqu'il

déclare : « Les pauvres de la Terre nous lancent la

gageure de former avec eux de nouveaux partenariats, des partenariats

placés sur le signe de l'amour, du respect, de l'attention, de la

compassion, de la franchise, de la justice et de l'entraide. Avec des mots

simples, les pauvres nous montrent ce qu'est un développement

enraciné dans les valeurs morales. »18(*).

Autant dire donc que la pauvreté est un

phénomène pluridimensionnel dont les préoccupations des

victimes varient selon le sexe, l'âge, la culture (avec la notion de

capital culturel cher au sociologue français Bourdieu) mais aussi

d'autres circonstances sociales et économiques. Les besoins des pauvres

sont donc étroitement liés à l'identification du

phénomène.

A titre d'illustration, à Guatemala, un indien

cackchiquel travaillant comme ouvrier dit : « Depuis huit

ans, nous sommes encore plus pauvres, car nous ne pouvons pas acheter beaucoup

à manger, quand il pleut, nous souffrons...ici, nous n'avons pas

beaucoup d'espoir de pouvoir vivre mieux avec ce que nous gagnons. Nos besoins

sont nombreux, mais le principal est la nourriture, qui manque, et nous n'avons

pas de logement, ni les moyens de payer un loyer »19(*).

Dans un pays comme le Ghana , en Afrique, les besoins des

pauvres diffèrent suivant une classification qu'ils font des pauvres

eux-mêmes et ici, le degré de dépendance semble constituer

un critère de classement important. Ils ne distinguent pas seulement les

riches et les pauvres, mais également les différentes

catégories de pauvres, en fonction des actifs dont ils disposent et de

leur degré de dépendance.

La pauvreté est certes une condition matérielle,

mais elle a des effets psychologiques dans la mesure où le parent qui

est incapable de nourrir son enfant vit une détresse, de même

qu'une insécurité due au fait qu'il ignore d'où viendra le

prochain repas à présenter aux enfants.

La philosophie de la stratégie sociale des revenus est

adossée à une sécurité du lendemain. Pour un auteur

comme Lionel Stoleru20(*),

le meilleur filet social est à l'instar du filet des acrobates, celui

qui rassure suffisamment pour qu'il n'ait pas besoin de servir.

Pour le cas précis du Sénégal,

l'enquête de perception de la pauvreté (EPPS)

réalisée en 2001 laisse apparaître une différence

entre pauvreté subjective (perception) et pauvreté objective

(capacité à satisfaire les besoins de base). Les résultats

ont montré qu'à la question « Quelle est la principale

conséquence de la pauvreté ? » ; plus de la

moitié des ménages ont répondu par

l'incapacité à nourrir leur famille. Dans ce cas il est facile

d'identifier le besoin du pauvre relativement à la prise en charge

alimentaire de la famille.

D'autres besoins ont trait également à

l'incapacité à travailler et à payer les dépenses

médicales, ou encore au fait de ne pas avoir une habitation

décente pour vivre. L'enquête permet de sérier les

différents domaines où les populations ont des

difficultés : la nourriture, l'habillement, la santé. Pour

les services publics tels que l'éducation et la santé, de

nombreux ménages estiment également manquer de ressources pour la

satisfaction de leurs besoins.

La logique qui consiste à partir des pauvres et

de leurs besoins s'est pendant longtemps heurtée à une

réponse purement sociale et quelque peu paternaliste : pouvoir se

nourrir, avoir accès à un logement décent et aux soins de

santé. Mais peu à peu certains chercheurs ont pu améliorer

leur analyse et introduire des critères tels que le besoin d'information

et d'éducation. D'autres sont allés plus loin encore en

procédant à l'analyse de la dimension politique de ces besoins

dits essentiels : L'accès aux moyens de production (la terre,

l'eau, les matières premières, etc.), le respect de la

dignité humaine et des droits de l'homme, l'accès à la

décision.21(*)

Le secteur de la microfinance a donc pour priorité de

répondre aux besoins de ses cibles pourvu que ces besoins soient bien

connus des acteurs du secteur, la couverture de ces besoins passe donc par la

création d'activités économiques et d'entreprises qui vont

permettre de produire et de transformer la nourriture et les biens

nécessaires à la vie des populations désavantagées

par le marché financier formel.

Sur le même registre, trois ménages sur quatre

pensent que l'intervention de l'Etat constitue la principale voie pour conduire

à la réduction de la pauvreté, et une proportion similaire

pense que la voie du salut se trouve dans les institutions sociales telles que

les systèmes d'entraide et de solidarité sociale.

L'enquête menée par la Direction de la

Statistique au Sénégal pour le compte de la Banque Mondiale

relative aux priorités pour réduire la pauvreté, laisse

apparaître une différence entre les priorités des

ménages eux-mêmes et les priorités de leur

communauté.

Les priorités des ménages sont respectivement

les activités génératrices de revenu, la stabilisation des

prix des denrées de première nécessité, l'aide

financière et les services de base. Alors que l'approvisionnement en eau

potable et l'emploi des jeunes, suivis par les activités productrices et

la construction de centres de santé sont perçus comme des

priorités importantes pour la communauté22(*).

Ce tour d'horizon qui nous a permis de découvrir les

dimensions de la pauvreté à travers sa perception par les pauvres

eux-mêmes, ainsi que des problèmes et besoins réels de la

cible, était nécessaire si l'on veut comprendre pourquoi des

programmes de lutte ont connu des résultats peu satisfaisants mais

surtout sur quels leviers agir de façon à garantir une meilleure

efficacité des stratégies de réduction de la

pauvreté.

La question liée à la recherche du bien

être de l'homme a constitué au fil des crises affectant les

économies mondiales, une préoccupation des Etats, des ONGs et des

organismes internationaux. Cette recherche de conditions meilleures de

développement a donc été beaucoup plus perceptible dans

les pays défavorisés d'Amérique, d'Asie et d'Afrique

subsaharienne. Cette dernière partie du monde a connu certainement plus

que toute autre, les contrecoups d'un système mondial assujettissant

comme l'esclavage, la traite négrière, la colonisation, la

détérioration des termes de l'échange, l'endettement

chronique pour ne citer que ceux là. C'est ce qui explique

également les nombreuses tentatives de réponses observées

au fil des ans en direction de l'Afrique pour juguler le dénuement et

ses effets pervers.

Au sortir des indépendances dans les années 60,

la plupart des pays africains étaient subitement laissés à

leurs propres destins par un pouvoir colonial qui y a régné

pendant plus de trois siècles, occasionnant alors des sérieux

déséquilibres économiques, politiques et sociaux en

Afrique. Il fallait donc penser à mettre en place progressivement des

programmes de sortie de crise pour un continent qui en avait grandement besoin.

L'Afrique a subi plusieurs « essais » de

développement essayant tant bien que mal de barrer la route à un

malaise particulièrement préoccupant et principalement dans le

financement d'activités génératrices de revenus (AGR),

identifiées comme levier approprié sur l'activité

économique des populations pauvres. Mais très vite, les espoirs

sont déçus par une orientation prise par ces nombreux programmes

conçus à la place des bénéficiaires

eux-mêmes. A titre d'illustration on peut citer l'animation rurale, le

développement communautaire, le développement rural

intégré, le crédit agricole, la coopérative,

l'ajustement structurel, la micro-entreprise, etc.23(*).

Cette façon de concevoir le développement de

l'Afrique fondée sur le seul référentiel occidental a eu

cours dans tous les pays africains y compris au Sénégal et de

plus, était largement financé par des ressources

extérieures, créant du coup un endettement sévère.

C'est ce qui fait dire à Diéry Seck24(*) que « dans un

contexte d'endettement plus ou moins facile (Banque Mondiale, FMI) et avec

l'entrée des capitaux étrangers, le problème de la dette

va devenir une préoccupation centrale ». Malgré les

nombreux plans conçus pour atténuer les effets néfastes de

la dette (plan Baker, plan Brady, Fonds spécial d'aide à

l'Afrique subsaharienne), le problème demeure toujours

préoccupant car confrontant le Sénégal comme les autres

pays africains au douloureux problème de l'éviction de

l'épargne nationale au profit de l'emprunt extérieur. Or, il est

établi par plusieurs auteurs économistes comme G.Leduc que

« le premier devoir du pays préoccupé par son

développement, est de tirer parti maximum des ressources nationales et

humaines dont il dispose sur son territoire et, par conséquent,

d'assurer le financement de leur utilisation par des moyens purement

internes »25(*)

Cette thèse est d'autant plus acceptable qu'elle

s'inscrit au Sénégal dans un contexte de restructuration du

secteur bancaire, compte tenu des difficultés que connaissent le

système bancaire classique confronté à un stock de dettes

avoisinant 4.7milliards en 1989.

La place des banques classiques dans l'effort de financement

du dévelopement a commencé dès lors à susciter des

interrogations quant à son efficacité ; ce qui fait prendre

au Sénégal un train de mesures à travers un plan

d'ajustement du secteur bancaire. Ces mesures sont entre autres :

i. liquidation des banques en sérieuses

difficultés

ii. désengagement de l'Etat du secteur bancaire par la

réduction de ses prises de participation

iii. abandon de nombreuses formes d'intervention de l'Etat

dans l'allocation du crédit intérieur

iv. développement des coopératives et mutuelles

financières

On le voit donc, cette transformation du paysage bancaire, a

davantage approfondi le fossé existant entre ces structures de

financement et les clients demandeurs.

Avec un marché bancaire qui a mobilisé 874

milliards de FCfa de crédits à l'économie en 2004, selon

la présidente de l'Association des banques et établissements

financiers du Sénégal, (ABEFS), Evelyne Tall, dans un entretien

accordé au numéro zéro de l'hebdomadaire Zénith

(juin 2002), le Sénégal est considéré par l'Eci

comme disposant « d'un système financier et bancaire parmi les plus

développés de la sous-région». Dans la zone Uemoa, le

Sénégal est celui qui possède le système bancaire

le plus rentable -un tiers des bénéfices réalisés

par l'ensemble des banques et établissements financiers des huit pays

membres-. Toutefois, l'accès aux financements y est

considéré par l'enquête de la Banque mondiale comme «

un des problèmes majeurs des firmes » qui souligne aussi la forte

concentration des crédits entre les mains des grandes entreprises et des

niveaux de garanties très élevés.

C'est donc pour pallier ce déficit de financement que

le VIII POES (1990-1995) avait nettement inscrit dans ses priorités la

promotion des caisses d'épargne et de crédit en vue d'une

augmentation de l'épargne qui devrait passer de 8% à 11%.

C'est dans ce contexte que sont nées plusieurs

structures mutualistes telles que ACEP, CMS, PAMECAS, FDEA, WORLD VISION, AFVP,

CRS...

C'est que le système financier institutionnel exclut la

majeure partie de la population et des petits opérateurs

économiques du fait de l'insuffisance ou même du manque de

garanties souvent exigées par ce dernier.

Si les banques commerciales privilégient les

crédits à court terme (crédits commerciaux, import-export,

crédit de campagne) et que les banques d'investissement ont disparu dans

le tourbillon de la crise et l'engrenage corruption-impunité, les

associations qui pratiquent la tontine fonctionnent comme des micro banques,

donc comme des établissements financiers d'épargne et de

crédit de compétence locale.26(*)

Les pays africains en général et le

Sénégal en particulier sont donc dans l'obligation, en

partenariat avec les bailleurs de fonds internationaux, d'inventer de nouvelles

orientations relativement à la mobilisation de l'épargne

nationale et au financement du développement à la base, compte

tenu des limites manifestées dans la couverture populaire par un secteur

bancaire alors évanescent.

Sur ce plan, les organisations non gouvernementales , en tant

que relais d'opinion et d'expression des besoins des populations, se sont aussi

lancées dans la microfinance en qualité de système

financier décentralisé, privilégiant pour la plupart des

instruments financiers comme le crédit.

L'option est donc prise de sécuriser le secteur

bouillant de la microfinance, et l'Etat du Sénégal a

adopté un cadre juridique sur instruction de la BCEAO qui se sert de

deux instruments pour mieux réglementer le secteur : la loi PARMEC

et le PASMEC (programme d'appui aux structures mutualistes d'épargne et

de crédit).

Face donc au vide laissé par un secteur bancaire

sélectif, le Sénégal en adoptant la stratégie de

réduction de moitié de la pauvreté à l'horizon

2015, mise sur la promotion de l'initiative privée et le

développement participatif.

A ce titre, la PME est identifiée comme un des leviers

essentiels de la stratégie de croissance accélérée

( SCA ), en ce sens que les effets d'entraînement en termes de

création d'emplois sont réels. La « charte des

PME » approuvée en 2003 par les partenaires au

développement place les petites et moyennes entreprises comme la

clé de voûte de la croissance et un facteur de positionnement du

Sénégal en Afrique ; les PME représentant environ 80

à 90 % du tissu économique des entreprises au

Sénégal, concentrent 30 % des emplois et 20 % de la valeur

ajoutée. Le financement d'un tel secteur a donc nécessité

la création en 2003 du Ministère en charge de la microfinance et

l'adoption d'une vision du développement perceptible dans sa lettre de

politique sectorielle 2005-2010 et déclinée en ces

termes : « disposer d'un secteur de la microfinance

professionnel, viable et pérenne, diversifié et innovant,

intégré au secteur financier, assurant une couverture

satisfaisante de la demande du territoire et opérant dans un cadre

légal, réglementaire, fiscal et institutionnel

adapté »27(*)

Cette même volonté de donner une large place au

secteur microfinancier a été réaffirmée à

travers le Rapport annuel 2004 du Ministère de l'Economie et des

Finances pour qui, les résultats encourageants notés et le

développement en spirale des IMF imposent un traitement

préférentiel pour ce secteur.

Cette approche orientée vers une plus grande

mobilisation du secteur microfinancier est très largement

encouragée par les performances et le rang du Sénégal dans

le secteur. En effet, le Sénégal présente au sein de

l'Union en 2002, les résultats suivants :

- 1 ère place dans le décompte des

institutions ;

- 4 ère place au nombre des

bénéficiaires, derrière le Bénin, le Burkina Faso

et le Mali

- 2 ème place pour les crédits

accordés après le Bénin qui compte deux fois plus de

bénéficiaires

- 2 ème place pour le montant moyen des

dépôts derrière la Côte d'Ivoire

- 1 ère place avec le Bénin pour le

ratio (=2%) : créances en souffrance/ crédits

accordés dans l'année.

- 2 ème place avec le Bénin pour les

résultats nets

- 3 ème place concernant les subventions

reçues après le Bénin et le Mali.

Comme on le voit donc, le rôle du secteur de la

microfinance dans le développement du Sénégal ne peut

être ignoré.

Mais en dépit des résultats encourageants

enregistrés, force est de reconnaître que des contraintes et des

faiblesses ne manquent pas de limiter son impact sur la lutte contre

l'exclusion de l'accès au crédit des populations pauvres dans

leur globalité et leur spécificité. Parmi ces contraintes

identifiées nous pouvons citer :

- l'insuffisance de formation des membres des organes de

gestion et de contrôle ;

- l'insuffisance de structures d'appui à la microfinace

(surtout en ce qui concerne le refinancement)

- l'insuffisance de moyens humains et techniques ;

- difficultés à assurer l'autonomie

financière (couverture des charges par les produits) ;

- le récurrent problème de la bonne

gouvernance.

En ce qui concerne les faiblesses décelées dans

l'efficacité des SMEC, nous pouvons retenir entre autres, l'insuffisance

du taux de couverture, l'étroitesse des services financiers couverts (la

spécialisation à l'épargne et au crédit

uniquement), le niveau très élevé des taux

d'intérêt, le manque de suivi des projets financés,

l'absence de formation des bénéficiaires, l'éloignement

des structures de financement de leurs cibles handicapant la constitution d'un

portefeuille de clients de taille suffisante pour assurer la

pérennisation de ces structures de microfinance...

Il faut donc dire que du chemin reste encore à faire

dans l'ancrage de ce que l'ensemble des partenaires au développement

considère comme un puissant instrument de lutte contre la

pauvreté.

Il y a des raisons de s'interroger quand nous comparons le

volume de crédits octroyés en 2003 (57.8 milliards CFA) et les

besoins potentiels recensés (186 milliards en 2005).

Ainsi donc les spécialistes du secteur sont unanimes

pour reconnaître que la microfinance ne peut à elle seule parvenir

aux objectifs de réduction de la pauvreté malgré les

bonnes intentions déclarées par ci et par là. Elle doit

être complétée par des actions en faveur de l'accès

aux services sociaux de base comme la santé et l'éducation.

Elle ne peut permettre de réduire la pauvreté

des populations des zones reculées que s'il existe un minimum

d'infrastructures économiques et sociales. Aussi, en parvenant à

concilier les objectifs sociaux et économiques et à

bénéficier d'un cadre législatif approprié, la

microfinance pourrait réellement constituer un moyen efficace de

réduction de la pauvreté, pourvu cependant qu'elle s'adapte aux

conditions économiques et sociales spécifiques rencontrées

dans le monde rural, dans les zones urbaines et par les femmes notamment.

Pour cette cible qui est de loin la plus touchée par la

pauvreté, la microfinance doit viser à renforcer sa position

sociale et économique au sein de la société en prenant en

compte les obstacles spécifiques auxquelles elle est confrontée,

à savoir les barrières culturelles, les responsabilités

cumulées de mère et d'entrepreneur et les opportunités

économiques réduites qui lui sont offertes.28(*)

Et c'est parce que l'engouement est réel et même

mondial, avec la consécration de l'année 2005 comme année

internationale du microcrédit, qu'il nous importe de nous poser la

question de recherche suivante :

« Les services financiers offerts par les

IMF sont-ils suffisamment adaptés aux besoins réels des

populations bénéficiaires ? »

1-2 Justification du choix du thème

La problématique du financement d'activités

génératrices de revenus d'une large frange de la population a

toujours suscité en nous, une persistante interrogation. Ce souci est

d'autant plus justifié, qu'il trouve son origine dans un contexte

à la fois de pauvreté aggravée et de

déstructuration du réseau bancaire.

Le foisonnement de structures mutualistes d'épargne et

de crédit à travers le pays depuis quelques années et

l'engouement que le phénomène suscite tant au niveau des femmes,

des hommes, de l'Etat que des bailleurs de fonds constituent pour nous, une

raison supplémentaire de nous intéresser davantage au secteur

microfinancier.

Le paysage financier du Sénégal est

incontestablement marqué maintenant par la présence imposante des

institutions de microfinance. Ceci est d'autant plus justifié que cette

présence s'opère dans un contexte marqué par les

défaillances des institutions étatiques de financement du

développement et les difficultés d'accès aux sources

conventionnelles de financement pour bon nombre de familles et de MPE.

Alors, l'impact d'un tel secteur sur la satisfaction des

besoins des populations en souffrance de financements d'activités de

tous ordres suscite beaucoup d'intérêt ; car il

s'avère plus que jamais nécessaire d'opérer à une

analyse appropriée des besoins effectifs de la cible pour rendre plus

efficaces les interventions en leur direction. Or, en partant du principe que

l'initiative privée demeure à l'heure actuelle un levier

privilégié pour réduire la pauvreté, le financement

de ces initiatives demeure la clé de la réussite de tout

élan de promotion de développement endogène.

Sur un autre registre, le travailleur social que nous sommes

appelés à devenir, ne pouvait être insensible à

toutes ces formes d'innovation sociale dont la visée n'est rien d'autre

que la volonté de combattre la face hideuse de l'humanité qu'est

la pauvreté. Les valeurs qui fondent le métier de travailleur

social sont structurées autour, entre autres, de la foi aux ressources

de la personne mais aussi de l'autonomie. En effet, pour le travailleur social

la relation d'aide trouve sa justification dans la volonté pour le

client de se rendre autonome car la pensée développée par

le fondateur de la Grameen Bank est plus que valable chez le travailleur

social : l'aide ne doit pas servir à soulager la conscience du

donneur en décourageant le demandeur de toute initiative; mais bien,

à opérer des changements structurants réels pour que

riches et pauvres puissent avoir les mêmes chances d'accéder au

marché. De ce point de vue, la microfinance constitue alors pour nous un

sujet de recherche intéressant.

Une autre raison de justification du choix de ce sujet, c'est

d'inscrire davantage la question relative à la microfinance dans la

préoccupation politique des décideurs compte tenu du rôle

important qu'elle peut jouer notamment dans les Objectifs du Millénaire

pour le Développement. En effet, le monde s'est assigné pour

objectif de réduire la pauvreté de moitié d'ici à

l'horizon 2015 conformément aux engagements de Copenhague. Une telle

volonté est également exprimée par les africains

eux-mêmes à travers le NEPAD (New Partenership for African

Development).

En outre, avec l'effondrement du système socialiste

dans la presque totalité des anciens pays dits de l'Est, combiné

aux tensions ethno-politiques du Tiers Monde, les grands

déséquilibres mondiaux qui sont à la base de

l'extrême pauvreté ne sont pas prêts de s'estomper si rien

n'est fait. De ce point de vue, la recherche de l'alternative par la voie de

l'économie sociale et solidaire qui se singularise par sa fonction de

redistribution des richesses et d'une justice et une solidarité

mondiales, ne pouvait qu'emporter l'adhésion du travailleur social qui

de surcroît, vit la pauvreté au quotidien.

Vu sous cet angle, l'instrument privilégié de

l'économie sociale et solidaire que constitue la microfinance par sa

présence remarquable au Sénégal, représente un bon

prétexte pour mieux cerner pour annihiler les forces qui entretiennent

les dysfonctionnements sociaux.

Il suffit cependant, comme d'ailleurs l'ont souligné

certains chercheurs, de trouver au secteur stratégique qu'est la

microfinance un cadre juridique, institutionnel et financier adapté pour

relever les défis qui lui sont lancés.

Nous espérons enfin, par ce travail, apporter notre

modeste contribution dans l'élargissement du champ de la connaissance en

levant un coin de voile sur une question aussi préoccupante que le

délicat sujet du financement de l'économie à la base et de

l'impact de l'outil microfinancier sur la prise en charge des besoins

réels de ses cibles. Ce travail pourrait servir de support à tous

ceux que des recherches sur le secteur de la microfinance

intéresseraient dans le futur ; il nous a servi par ailleurs

à perfectionner nos techniques de recherche.

Telles sont, les principales raisons qui nous ont amené

à porter un choix sur l'analyse des services financiers offerts par le

CPC de Diourbel par rapport aux besoins individuels et collectifs de ses

clients.

1-3 Revue critique de la littérature

Depuis le début de son expansion vers les années

70, le secteur de la microfinance a fait l'objet d'une attention

particulière de la part de la communauté scientifique. C'est

ainsi qu'il faut comprendre les écrits relativement importants qui

traitent du sujet, lesquels écrits ont trouvé à travers le

contexte d'aggravation de la pauvreté, un terreau fertile pour exploiter

les champs en friche du « secteur financier pour les

pauvres ».

Notre attention sera portée sur les deux niveaux

d'analyse que sont la littérature théorique et la

littérature expérimentale. Et pour ce qui concerne ce dernier

niveau, nous allons passer à un inventaire et un examen critique autour

des points suivants :

- La question de recherche, l'hypothèse ou l'objectif

général

- La méthodologie de la recherche

- Les résultats obtenus

- Et enfin l'analyse critique.

Ndiadé Demba (1996) dans

« Etude des caisses villageoises d'épargne et de

crédit encadrées par le Programme Intégré de Podor

(PIP) : cas de Changaï et Wouro Madiiw », Mémoire de

fin d'étude, ENTSS.

La région nord du Sénégal est par

excellence une zone d'intervention de projets de développement parmi

lesquels le Programme Intégré de Podor (PIP) qui y encadre des

caisses villageoises d'épargne et de crédit.

L'intérêt d'une étude des caisses de Changaï et Wouro

Madiiw a amené Ndiadé Demba, à travers cette étude

de cerner les résultats des CVEC dans la perspective d'une plus grande

efficacité de leur système d'épargne et de

crédit.

L'étude devrait permettre au chercheur d'identifier le

mode d'utilisation des crédits tels qu'ils sont préconisés

par les responsables des CVEC, d'identifier le mode d'utilisation des

crédits pratiqués par les bénéficiaires, de saisir

les démarches de remboursement des prêts pratiqués et enfin