Questionnaire

La Pertinence de l'information financière

à la juste valeur dans le contexte tunisien

Nom ou raison sociale :............

..........................

Activité :......

........................

Adresse :...

.................................

Date :...... ...........

I- QUESTIONS

PRÉLIMINAIRES

1) Les nouvelles normes comptables internationales IAS et la

création d'un référentiel comptable unique basé sur

la notion de la juste valeur visent à répondre aux

préoccupations mentionnées ci-dessous.

Parmi ces préoccupations, veuillez nous indiquer celle

qui marque le plus le contexte tunisien ?

-Développement des marchés financiers ?

-Renforcement de la communication financière et

privilège de l'investisseur plutôt que les autorités de

contrôle. ?

-Réduction du pouvoir discrétionnaire des

dirigeants en matière d'intégration de l'incertitude.

?

2) Pensez vous que le modèle du coût historique

permet d'apporter les meilleures solutions à ces préoccupations.

? OUI ?NON

Si non,

3) Pensez vous que le modèle à la juste valeur

est censée apporter les meilleures solutions à ces

préoccupations ? ? OUI ?NON

II- APPRÉCIATION DU MODÈLE COMPTABLE

À LA JUSTE VALEUR

1) L'objectif recherché par l'IASB en proposant le

référentiel comptable basé sur la juste valeur est

l'atteinte du meilleur degré de pertinence possible dans la production

d'une information financière utile à la prise de

décision.

Estimez vous que le modèle comptable à la juste

valeur permet :

-D'améliorer les qualités de l'information

financière à savoir

l'objectivité, la transparence, la pertinence et la

fiabilité. ?

-D'établir des comptes annuels utiles et favorisant la

prise de

décision à un grand nombre d'utilisateur.

?

-Le renforcement de l'efficacité du contrôle

prudentiel des

autorités de tutelle. ?

-Une meilleure approche du risque encouru sur les

instruments financiers et les engagements hors bilan. ?

-Une meilleure appréhension de la

réalité de l'entreprise. ?

-Une réduction des possibilités d'arbitrage

comptable laissés

aux dirigeants. ?

2) Selon l'IAS 39, les variations de juste valeur des

instruments financiers disponibles à la vente et la partie efficace des

variations de juste valeur des instruments de couverture de flux de

trésorerie sont constatées immédiatement en capitaux

propres.

Pensez vous que ce traitement aura un impact sur :

-La situation nette comptable de l'entreprise et son analyse

financière

?OUI ?NON

-Les exigences en fonds propres des institutions

financières ?OUI ?NON

III- ASPECTS

PRATIQUES :

III-1) Avant

propos :

1) dans le cadre du contexte tunisien,

caractérisé par :

-un marché financier peu dynamique.

-une approche comptable reposant d'avantage sur des

considérations juridiques et fiscales.

Pensez vous que l'évaluation à la juste valeur

est une évaluation pertinente qui donne une meilleure estimation

de la valeur de l'entreprise et du risque d'activité

? OUI ?NON

2) Selon vous quelle est l'approche à suivre dans le

contexte tunisien :

- Adoption des normes IAS/IFRS ?

- Adaptation des normes IAS/IFRS ?

- Ni adoption, ni adaptation ?

3) Pour l'un des deux premiers choix

sélectionné, veuillez indiquer quel est l'apport escompté

d'une telle stratégie ?

..................

4) Si vous choisissez la troisième alternative, quelles

solutions suggérez vous à fin de s'aligner à la profonde

mutation qu'a connu le référentiel comptable

international ?

-Information sur la juste valeur à fournir dans

les états financiers ?

-Un système de reporting adéquat et

périodique adapté en fonction ?

des normes IAS/IFRS.

-Autres, à préciser... ?

III-2)

Adoption :

1) Que pensez vous de l'adoption du modèle comptable

à la juste valeur en Tunisie ?

- Pour ?

- Pour, mais avec précisions complémentaires

?

Si pour, pensez-vous que le contexte tunisien est

propice à l'adoption de ce modèle ? ?OUI ?NON

Si pour, mais avec précisions

complémentaires

Quelles précisions complémentaires

souhaitez-vous apporter ?

.................................

2) Classez les préalables suivants par ordre

d'importance en vue de l'adoption du modèle comptable à la juste

valeur ?

- Une formation IFRS et un suivi permanent des

développements ?

- Un système d'information adéquat ?

- Des données nécessaires pour l'estimation de

la juste valeur ?

3) Pouvez vous indiquer si l'un des éléments

suivants pose un problème particulier pour l'adoption du modèle

comptable à la juste valeur, et en donner la raison :

- Données nécessaires pour l'obtention de la

juste valeur ?

- Adaptation des systèmes informatiques ?

- Connaissance des normes IAS, IFRS faisant

référence à la juste

valeur ?

- Formation et compétences particulières

?

- Normes IAS, IFRS difficiles à appliquer ?

- Coûts de l'adoption des normes IAS ?

- Convergence aux normes fiscales ?

4) Veuillez indiquer d'autres problèmes que vous jugez

importants pour l'adoption du modèle comptable à la juste

valeur ?

........................

III-3)

Adaptation :

1) Comment souhaitez vous procédez à

l'adaptation des normes IAS/IFRS au contexte tunisien ?

.....................

2) Selon vous, quelles sont les contraintes qui

interfèrent dans l'adaptation d'un tel modèle ?

- Données nécessaires pour l'obtention de la

juste valeur ?

- Adaptation des systèmes informatiques ?

- Connaissance des normes IAS, IFRS faisant

référence à la juste

valeur ?

- Formation et compétences particulières

?

- Normes IAS, IFRS difficiles à appliquer ?

- Coûts de l'adoption des normes IAS

- Convergences aux normes fiscales ?

- Autres, à préciser ... ?

..............................

LA PERTINENCE DE L'INFORMATION FINANCIÈRE

À LA JUSTE VALEUR DANS LE CONTEXTE TUNISIEN : INTERPRÉTATION

DES RÉSULTATS.

A fin de cerner au mieux l'utilité de la mise en oeuvre

du modèle comptable à la juste valeur dans le contexte tunisien,

nous avons lancé une enquête sur la pertinence de

l'information financière à la juste valeur dans le contexte

tunisien auprès des experts comptables, des entreprises ainsi que des

institutions financières tunisiennes.

Sur les 40 questionnaires envoyés 29 seulement ont

répondu, soit un taux de retour de 72,5% :

·Sur les 15 questionnaires envoyés aux experts

comptables, 10 ont répondu, soit un taux de retour pour la population

des experts de 66%.

·Sur les 15 questionnaires envoyés aux

entreprises, 9 ont répondu, soit un taux de retour pour la population

des entreprises de 60%.

·Finalement, sur les 10 questionnaires envoyés

aux institutions financières, 6 ont répondu soit également

un taux de retour pour la population des institutions financières de

60%.

I) ETUDE DES PRÉOCCUPATIONS PROPRES AU SECTEUR

ÉCONOMIQUE TUNISIEN :

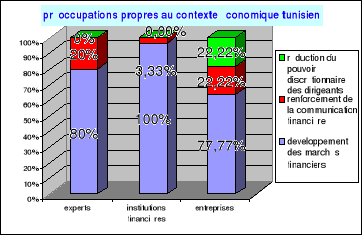

Figure 1

En s'interrogeant sur les préoccupations du contexte

économique tunisien pouvant être à l'origine de la mise en

place d'un référentiel comptable basé sur la juste valeur,

72 % de la population interrogée estime que le développement des

marchés financiers en est la principale préoccupation. Ce

pourcentage est composé ainsi : 80% des experts, 100% des

institutions financières, et, 77% des entreprises.

·21% de la population estime plutôt que le

référentiel comptable à la juste valeur vise le

renforcement de la communication financière et le privilège de

l'investisseur (20% des experts, 33% des institutions financières et 22%

des entreprises)

·14% seulement de la population estime que le

référentiel comptable à la juste valeur vise à

réduire le pouvoir discrétionnaire des dirigeants. (0% des

experts, 33% des institutions financières, et 22% des entreprises).

Nous remarquons, ainsi, que la majorité de la

population interrogée s'accorde sur le développement du

marché financier et la communication financière comme les motifs

les plus importants qui peuvent expliquer le recours à une

présentation comptable à la juste valeur. De plus aucun expert

comptable ne considère que la comptabilité à la juste

valeur permette de réduire le pouvoir discrétionnaire des

dirigeants en matière d'intégration de l'incertitude.

Ceci s'explique par les besoins d'harmonisation comptable

internationale qui découlent de l'ouverture des frontières et des

perspectives d'expansion du marché financier tunisien.

·89 % des entreprises et 100% des experts et des

institutions financières interrogées estiment que

le modèle comptable à la juste valeur puisse favoriser

le développement des marchés financiers et le renforcement de la

communication financière et 13% de la population estime qu'il favorise

la réduction du pouvoir discrétionnaire des

dirigeants.

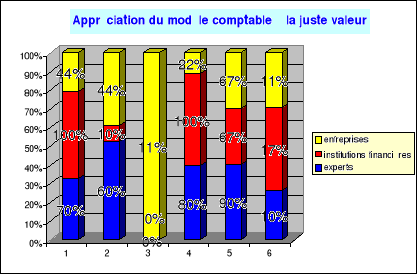

II) APPRÉCIATION DU MODÈLE COMPTABLE

À LA JUSTE VALEUR

· Les avantages du modèle comptable

à la juste valeur

Figure 2

AVEC :

1-améliorer les qualités de l'information

financière

3-renforcer le contrôle prudentiel

4-meilleure appréciation du risque sur les

instruments financiers

5-meilleure appréhension de la

réalité de l'entreprise

6-réduire les possibilités d'arbitrage des

dirigeants

La population interrogée n'a pas été

unanime sur le degré de pertinence alloué à une

information financière élaborée selon la juste valeur. Le

graphique n°2 montre que :

·Une très grande portion des experts

comptables soit 90% estiment que ce modèle permet une meilleure

appréhension de la réalité de l'entreprise et 80% estiment

que ce modèle permet une meilleure appréciation du risque sur les

instruments financiers.

·Quand aux institutions financières, une

réponse unanime soit 100% a été attribuée

respectivement à l'amélioration de la qualité de

l'information financière et à l'appréciation du risque sur

les instruments financiers.

·66% des entreprises estiment que le modèle

comptable à la juste valeur permet une meilleure appréhension de

la réalité de l'entreprise.

Nous remarquons, en outre, que la capacité de ce

modèle à favoriser la prise de décision des utilisateurs a

été également confirmée quoique avec moins de

majorité (60% des experts, 83% des institutions financières et

45%des entreprises).

Toutefois, les plus faibles portions ont été

attribuées à l'aptitude du modèle à renforcer le

contrôle prudentiel des autorités de tutelle (0% des experts, 30 %

des institutions financières et 11%des entreprises) et à

réduire les possibilités d'arbitrage des dirigeants (11% des

entreprises, 16% des institutions financières, et 10% des experts).

Par conséquent, nous apercevons que

l'amélioration des qualités de l'information financière,

la meilleure appréciation du risque sur les instruments

financiers et la meilleure

appréhension de la réalité de l'entreprise

représentent les qualités recherchées par les

professionnels de l'adoption d'une information financière à la

juste valeur.

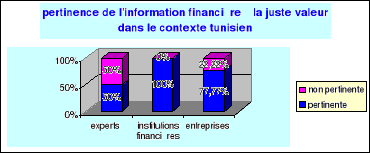

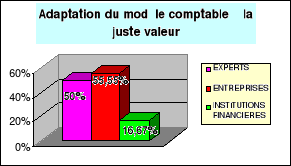

III) ASPECTS PRATIQUES

· Pertinence

de l'information financière à la juste valeur dans le

contexte tunisien :

Figure3

L'hypothèse de la pertinence de l'information

financière à la juste valeur dans le contexte tunisien a

été confirmée par la totalité des institutions

financières interrogées, 77% des entreprises et 50% des experts

comptables.

Il est à signaler qu'on s'attendait à avoir un

pourcentage plus élevé pour les experts car, selon la

première question, 90% de cette population estime que la

comptabilité à la juste valeur permet le développement des

marchés financiers et le renforcement de la communication

financière.

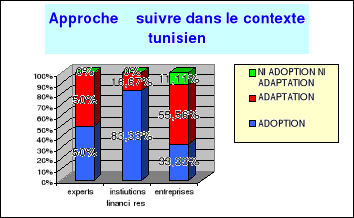

· Approche à

suivre :

Figure 4

Nous remarquons, d'après la figure 4, que la plupart de

la population interrogée privilégie plutôt l'approche

d'adoption des normes IAS/IFRS faisant référence à la

juste valeur. Ceci s'explique par le mouvement d'ouverture des

frontières dans lequel s'inscrit la Tunisie et les exigences

d'harmonisation comptable internationale qui en découlent.

Adoption

Figure 5

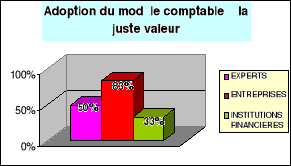

·L'hypothèse d'adoption du modèle

comptable à la juste valeur dans le contexte tunisien a

été pleinement confirmée par 83% des institutions

financières tunisiennes. Ces dernières considèrent que

l'apport escompté de l'adoption d'un tel modèle est le

renforcement de la communication financière et l'atteinte du meilleur

degré de pertinence possible.

·50% des experts ont été pour

l'adoption de ce modèle. Ils estiment qu'il permet de s'aligner aux

exigences du contexte économique international et d'éviter le

décalage par rapport au référentiel comptable

international dans le futur. 60% de cette population avait opté pour

l'adoption des normes internationales d'information financière IRFS pour

les PME.

·33% seulement des entreprises ont favorisé

l'adoption du modèle comptable à la juste valeur en estimant

qu'il permettrait d'appréhender au mieux la réalité de

l'entreprise et d'estimer les risques de son activité.

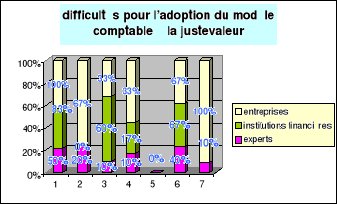

Difficultés

pratiques :

Figure 6

1-données nécessaires pour l'obtention de

la juste valeur

2-adaptation des systèmes

informatiques

3-connaissances des normes IAS /IFRS faisant

référence à la juste valeur

4-formation et compétences

particulières

5-coûts de l'adoption des normes

6-convergences aux normes fiscales

·50% des experts comptables ayant opté pour

l'adoption du modèle comptable à la juste valeur estime que les

principales difficultés résident dans les données

nécessaires pour l'obtention de la juste valeur, et 40% choisissent

plutôt les coûts d'adoption des normes.( formation

particulières, adaptation des logiciels de comptabilité

intégré, recours aux experts...)

·83% des institutions financières

considèrent également que les données nécessaires

pour l'obtention de la juste valeur présentent les difficultés

majeures dans l'adoption d'un tel modèle. 60% considèrent qu'il

s'agit plutôt des coûts de l'adoption des normes et du degré

de maîtrise des normes IAS/IFRS faisant référence à

la juste valeur.

·La totalité de la population des entreprises

envisage également que les données nécessaires pour

l'obtention de la juste valeur et la convergence aux normes fiscales

constituent les principales difficultés. 66% des entreprises

choisissent les coûts d'adoption des normes.

Nous pouvons conclure, ainsi, que les trois types de

populations interrogées s'accordent sur les données

nécessaires pour l'obtention de la juste valeur et les coûts

d'adoption des normes comme principales difficultés dans l'adoption du

modèle comptable à la juste valeur.

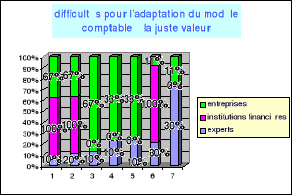

Adaptation

Figure 7

Concernant l'hypothèse d'adaptation du modèle

comptable à la juste valeur aux besoins du contexte tunisien, nous

remarquons qu'elle a été soutenue par 50% des experts comptables

et 55% des entreprises. Ces derniers pensent que le modèle comptable

à mettre en oeuvre doit tenir compte les exigences du tissu

économique tunisien caractérisé par la

prééminence des petites et moyennes entreprises.

Difficultés

pratiques :

Figure 8

1-données nécessaires pour l'obtention de

la juste valeur

2-adaptation des systèmes

informatiques

3-connaissances des normes IAS /IFRS faisant

référence à la juste valeur

4-formation et compétences

particulières

5-normes IAS difficiles à appliquer

6-coûts de l'adoption des normes

7-convergences aux normes fiscales

·30% des experts comptables ayant opté pour

l'adaptation des normes IAS /IFRS faisant référence à la

juste valeur estime que les coûts d'adoption des norme et la convergence

aux normes fiscales constituent les principales difficultés.

·La totalité des institutions

financières considère que les principales difficultés

résident dans les données nécessaires pour l'obtention de

la juste valeur, l'adaptation des systèmes informatiques et les

coûts d'adoption des normes.

·Quand aux entreprises, les données

nécessaires pour l'obtention de la juste valeur, l'adaptation des

systèmes informatiques et la connaissance des normes IAS/IFRS faisant

référence à la juste valeur constituent les

difficultés majeures.

Conclusion questionnaire

Les principales conclusions qu'on peut tirer de ce

questionnaire sont les suivantes :

·Les préoccupations propres au contexte

économique tunisien sont plutôt d'ordre macro économique,

en fait, la majorité absolue de la population interrogée estiment

que face à un contexte international concurrentiel, le

développement du marché financier et le renforcement de la

communication financière demeurent les préalables

fondamentaux.

L'adoption d'un modèle comptable d'évaluation

des actifs et passifs d'une entité doit être en mesure de produire

l'information la plus pertinente possible qui favorise la prise de

décision de l'utilisateur privilégié qui est

l'investisseur.

·Les qualités recherchées par les

professionnels d'une adoption d'une information financière à la

juste valeur sont l'amélioration des qualités de l'information

financière à savoir la pertinence, la fiabilité, la

transparence et l'objectivité, la meilleure appréciation du

risque sur les instruments financiers

et la meilleure appréhension

de la réalité de l'entreprise. Toutefois, la

majorité absolue de la population néglige la capacité de

l'information financière à la juste valeur de réduire les

possibilités d'arbitrage laissés aux dirigeants du fait que

l'estimation de la juste valeur est, également et dans certains cas,

subjective.

·L'approche d'adoption du modèle

d'évaluation à la juste valeur avait été

confirmée d'avantage par rapport à celle de l'adaptation. En

fait, la population ayant opté pour cette approche avait

argumenté son choix par le motif d'éviter le décalage par

rapport au référentiel comptable international dans le futur.

L'adoption des IFRS pour les petites et moyennes entreprises

avait été proposé par la majorité de la population

interrogée.

Concernant les difficultés de mise en place du

modèle d'évaluation à la juste valeur, les experts

comptables et les institutions financières s'accordent sur les

données nécessaires pour l'obtention de la juste valeur, ainsi

que les coûts d'adoption des normes comme principales

difficultés.

Quand aux entreprises, les contraintes sont principalement

d'ordre matériel (coût d'adoption des normes) et fiscal. En fait,

l'alignement à la démarche internationale et l'encouragement des

entreprises tunisiennes d'y adhérer est tributaire de la convergence de

la fiscalité vers ce nouveau référentiel comptable au lieu

de lui constituer un obstacle.

|