INTRODUCTION

01. PROBLEMATIQUE

Jusqu'à ce jour, la pauvreté dans le monde reste

encore un problème préoccupant pour les pays ainsi que les

Organismes Internationaux (PNUD, ONU, UE, UA,...).

Etant l'un des pays les plus pauvres d'Afrique, la

République Démocratique du Congo est aussi frappée par une

pauvreté absolue, généralisée et

multisectorielle.

A sa situation déjà précaire sont venus

s'ajouter les pillages de 1991 et 1993, ainsi que les conflits armés de

1998 - 2002, aggravant d'un coup la pauvreté et la dégradation

sociale.

Notons cependant que la lutte contre la pauvreté dans

les pays en voie de développement (PVD) doit partir à satisfaire

nombreux problèmes à savoir : la vulnérabilité

de sa population, les besoins physiques, matériels, sociaux et

psychologiques.

En dépit de toutes potentialité que la R.D.Congo

regorge sur tous les plans, richesses naturelles du sol et sous-sol, richesses

humaines c'est-à-dire les capacités intellectuelles, l'esprit

d'initiative, de créativité et les capacités de gestion,

sa population vit dans des conditions infrahumaines, 0,30$ de revenu par

habitant et par jour (en 1998) selon les statistiques disponibles dans le

Document Stratégique de Réduction de la Pauvreté (DSRP) de

l'année 2002. (1(*))

Aussi son PIB/hab. est -il estimé à près de 74 $

Américain en 2001, selon le même Document.

En 2002, KOFI Anan, dirigea un sommet dit

« Millénaire ». Celui-ci prévoit la

réduction de l'extrême pauvreté de moitié d'ici

2015. La micro finance figure parmi les moyens d'action. (2(*))

Cependant la micro finance en est un des pistes de solutions

dans la mesure où elle est considérée à l'heure

actuelle comme une nécessité. De façon

générale, la micro finance est l'offre des services financiers

aux populations pauvres à travers les Institutions de micro finance

(IMF). Elles aident les ménages exclues du secteur bancaire, les petits

et moyennes Entreprises, à accéder aux services financiers, la

micro finance contribue à la croissance, à la création

d'emploi, et donc « à la lutte contre la

pauvreté ».

Sachant que le coût de service de micro crédit

à des pauvres est élevé, comment donc trouver les moyens

nécessaire de promouvoir et plus précisément financer de

manière durable cette lutte contre la pauvreté ?

Ce service représente des coûts énormes

pour les IMF, pouvant compromettre leur fonctionnement. Il s'y pose un

réel problème de gestion des IMF cette fois.

Seules cette gestion peut rechercher une nette conciliation

entre la lutte contre la pauvreté et la pérennisation des IMF. Au

démarrage, dans laquelle elles sont presque toutes, il est exigé

d'elles une bonne situation financière pour espère être

durablement engagées dans cette lutte.

Aussi, reste-t-il par ailleurs incontestable qu'une bonne

situation financière soit recommandée pour une lutte

réelle contre la pauvreté (celle qui est menée d'une

façon durable).

Une question mérite cependant d'être

posée : « la situation financière des

Institutions de micro finance, cas de la CAMEC Lukala, peut-elle lutter

durablement contre la pauvreté. »

02. HYPOTHESE

Dans un sens beaucoup plus général,

l'hypothèse d'un travail scientifique peut être entendue comme

étant une liaison anticipée entre phénomène c'est

une affirmation ou encore une réponse anticipée

évoquée dans la problématique. (3(*))

Ainsi définie, avant de tirer la conclusion de notre

recherche, nous pensons que : Une Institution de micro finance, avec sa

situation financière ne permet pas à cette dernière de

lutter durablement contre la pauvreté des ménages.

03. CHOIX ET INTERET DU SUJET

« Une Institution de micro finance dans la lutte

durable contre la pauvreté ». Tel est le sujet de notre

recherche Scientifique influence par une vie médiocre qu'a connu la

population congolaise, une pauvreté qui s'impose en dépit toutes

les potentialités naturelles et humaines qu'elle renferme.

Il est précisément question de savoir si le

niveau de la situation financière atteint par une institution de micro

finance peut lui permettre de lutter durablement contre la pauvreté des

ménages exclus du système bancaire classique.

En effet, cette étude constituait pour nous une

satisfaction de notre curiosité intellectuelle et permet à ceux

qui s'intéressent au développement communautaire, aux

gestionnaires des IMF et éventuellement aux lecteurs de saisir l'apport

de l'IMF dans la lutte contre la pauvreté.

04. METHODES ET TECHNIQUES

Pour bien mener notre étude, nous avons eu recours

à deux méthodes et trois techniques. Les méthodes sont les

suivantes :

v La méthode statistique : elle nous a permis de

traiter les données chiffrées recueillies.

v La méthode inductive : elle nous a permis de

généraliser les résultats obtenus à toutes les IMF

Congolaises se situant dans ces critères.

Les techniques sont les suivantes :

v Documentaire : elle a servi de recueillir les

informations contenues dans les documents.

v L'interview : elle nous a servi de recueillir des

informations supplémentaires en interrogeant toutes les personnes

pouvant nous les fournir.

v Questionnaire : nous a permis de trouver les

informations aux personnes que nous n'avons pas pu interviewer.

05. DELIMITATION DU TRAVAIL

Dans l'espace, la CAMEC/Lukala servira notre champ

d'application, compte tenu de la disponibilité des données dont

nous avons besoin pour la réalisation de ce travail.

Dans le temps, notre travail s'étend sur une

période allant de 2006 à 2008.

06. PLAN SOMMAIRE DU TRAVAIL

Notre travail est subdivisé en trois chapitres

précédés d'une introduction générale et

clôturé par une conclusion.

Les intitulés des chapitres sont les suivants :

· Considération générale.

· Présentation de l'IMF CAMEC/Lukala.

· Analyse de la situation financière de la

CAMEC/Lukala.

CH. 1 CONSIDERATION GENERALE

I.1. GENERALITES SUR LA MICROFINANCE

I.1.1. Origine de la micro finance (4(*))

Depuis plusieurs années, dans les différents

pays du monde, la micro finance existe sous diverses formes. Mais elle n'a

connu son organisation réelle que depuis une trentaine

d'années.

Dans les années 60 et 70, étaient apparus des

programmes des prêts à faible taux dont le principe est repris

sous leurs formes actuelles.

Un des premiers succès reconnus comme banque de pauvre

était la « Gramen Bank ». Le fondateur de la banque

est MUHAMMAD YUNUS, docteur en économie de l'université de

VANDERBILT UNIVERSITY aux Etat Unis. L'idée lui est venue durant une

terrible famine au BANGLADESH en 1974.

L'idée de la Grameen bank est venue à M. YUNUS

lorsqu'il prêta de sa poche l'équivalant de 27$ américain

sans gage à un groupe de 42 femmes rempailleuses de chaises de son pays

Bangladesh. Du fait qu'elles remboursaient toutes leurs prêts dans les

délais prévus et vu leur enthousiasme et leur solvabilité,

il décida d'étendre son système à plusieurs

villages du Bangladesh.

Il demanda aux habitants des villages de son pays de

s'organiser en groupe de cinq personnes solidaires qui devraient se

réunir toutes les semaines pour rembourser leurs prêts et

échanger leurs points de vue sur l'utilisation de ces prêts.

Signalons que le crédit accordé par YUNUS

était du type solidaire et lorsque l'un de leur groupe fait

défaut, les autres sont obligés à assumer sa part.

Considéré (Grameen bank) comme un ONG, en 1983, l'institution

adopte le statut et fut reconnue par le gouvernement du Bangladesh comme une

banque indépendance. Actuellement, elle se fait sentir dans près

de 36.000 villages et prête à plus de 3.500.000 personnes.

Cependant, en Afrique, la pratique de la micro finance sorte

d'une période plus anciennes, surtout au début des années

60 dans des pays comme le Cameroun, le Burkinafaso, la République

Démocratique du Congo, ..., les premières coopératives

d'épargne et de crédit ont vu le jour (5(*)).

I.1.2. La micro finance

Avant d'entrer ou de parler de notre sujet, nous avons voulu

présenter brièvement ce concept afin d'avoir une visions claire

de notre travail.

I.1.2.1. Définitions

Plusieurs manières existent pour définir ce mot,

bien qu'il n'ait pas encore trouvé une place dans le dictionnaire.

Néanmoins, les activités organisées par celle-ci :

microépargne, microcrédit, microassurance, transfert d'argent et

par rapport à sa clientèle (les pauvres et les exclus), nous

permettent de formuler et citer quelques définitions.

Selon la banque centrale, la micro finance est une

activité exercée par une personne morale autre qu'un

établissement de crédits, qui offre, habituellement et en vue de

lutter contre la pauvreté des services financiers à une

population évoluant pour l'essentiel en marge du système bancaire

traditionnel(6(*)).

L'accent mis par la banque centrale est sur l'offre des

services des crédits et/ou épargnes sans qu'elle parle des

services sociaux. Elle a parlé de la population évoluant sans

parler des pauvres.

Planetfinance, un site web définit la micro finance

comme « l'offre des services financiers aux populations pauvres et

exclues du système bancaire, sans ressources, ni droit de

propriété » (7(*)).

De toutes ces définitions, il découle que la

micro finance est l'offre des services financiers à des personnes sans

revenus et sans propriété et non ne sont pas à mesure

d'offrir de garantie bancaire et sont donc en général

« oubliés » des institutions financières et

banques.

Toutes ces institutions qui s'occupent de cette

clientèle sont dénommées « banque des

pauvres » ou « institutions de micro finance »,

IMF en sigle. Notons que le fonctionnement permanent est conditionné par

un agrément.

I.1.2.2. Objectif de la micro finance

Cependant, pour les objectifs de millénaire qui

prévoit la réduction de l'extrême pauvreté, la micro

finance est l'un des programmes qui étaient pris en compte.

A cet effet, la micro finance a comme objectif si

important : « la lutte contre la

pauvreté ». A côté de celui-ci, les IMF

étant une société lucrative, elles ont aussi comme second

objectif, celui de la « réalisation de

bénéfices ».

Nous ne pouvons pas parler de la lutte contre la

pauvreté sans que celles-ci (IMF) n'arrivent à être

rentables. C'est vraiment impossible de lutter durablement contre la

pauvreté sans tenir compte de la pérennité de l'IMF.

Par ailleurs, l'objectif de la lutte contre la pauvreté

pose deux problèmes pratiques :

· Comment repérer ou savoir que l'on a

touché ceux qui sont pauvres parmi les plus pauvres.

· Sachant que le coût de service de micro

crédit à des pauvres est élevé, comment donc

trouver les moyens nécessaire de promouvoir et plus

précisément financer de manière durable cette lutte contre

la pauvreté ?

Concernant ces deux problèmes, notre étude sera

focalisée sur le second en analysant la situation ou contrainte

financière des IMF par des indicateurs de performance pour

détecter si cette situation pouvait leur permettre d'avoir les moyens

nécessaires pour une lutte durable contre la pauvreté.

Quant au premier, il s'agit que les IMF mettent sur pied une

politique de ciblage, bien orientée et avec des éléments

palpables ou visibles pour s'assurer de la clientèle touchée et

de son milieu.

1.1.2.4. Services organisés

Une institution de micro finance a pour fonction

première l'intermédiation financière.

Les services organisés par les institutions de micro

finance sont aussi organisés par les banques classiques. Elles se

diffèrent du point de vue clientèle. Vu cette clientèle,

les IMF offrent des micro services, c'est-à-dire, réduits

à leurs niveaux, selon la capacité de leurs revenus.

Les gammes les plus fréquentes proposées

sont : les micro crédits, les micro épargnes, les micro

assurances et le transfert d'argent.

1. Le crédit

Le dictionnaire universel définit le mot crédit

étant une faculté de se procurer des capitaux, par suite de la

confiance que l'on inspire ou de la solvabilité que l'on

présente(8(*)).

Cela veut dire que le crédit est un acte de confiance

qui comporte pour l'emprunteur l'engagement de remboursement à

l'échéance et l'occasion de construire son capital.

C'est ainsi que les IMF octroient aux microentrepreneurs et

aux ménages pauvres des crédits orientés à des fins

productives. Néanmoins, certaines IMF accordent des crédits de

types sociaux, c.à.d. destinés à la consommation, à

l'habit, à la scolarisation, aux soins médicaux, ... Il est donc

normal que plusieurs activités soient financées par le même

crédit ou soit reparties entre l'investissement productif et la

consommation.

Les institutions de micro finance utilisent deux

méthodes pour servir sa clientèle, l'une fondée sur un

individu et l'autre sur un groupe.

v Crédits individuels : c'est le fait que les

prêteurs du secteur informel accordent des crédits fondés

sur la connaissance personnelle des emprunteurs plutôt que sur une

analyse de faisabilité complexe. Les crédits sont octroyés

à un seul individu avec un minimum de procédures bureautiques par

rapport aux secteurs formels.

v Crédits de groupe : ils sont appelés

aussi crédits solidaires. Ils font appel au regroupement de 5 à

100 personnes (ça dépend de l'IMF) partageant les mêmes

sentiments.

2. Epargne

Les pauvres disposent d'un revenu disponible qu'ils consacrent

en grande partie à des dépenses de consommation. Néanmoins

une partie n'est pas dépensée immédiatement car ils

épargnent aussi en vue de l'utiliser dans les jours avenir.

- Définition : l'épargne est ce

qui reste des revenus après la consommation (9(*)). Elle est aussi une fraction

d'un revenu qui n'est pas affecté à la consommation

immédiate (10(*)).

A propos de ces deux définitions, nous pouvons dire que

l'épargne correspond à la partie du revenu disponible qui n'est

pas consacré à une consommation immédiate.

L'épargne est principalement déterminée

par le niveau du revenu réel. Plus les niveau du revenu d'un individu

est élevé, plus ce dernier est enclin à épargner.

- Motif de l'épargne : les pauvres ont

trois raisons qui les poussent d'épargner, à savoir :

a. Disposer de liquidités afin de permettre une

dépense de consommation ou d'investissement plus important dans un futur

proche.

b. Disposer d'une réserve pour constituer une marge de

sécurité afin de faire face aux aléas de la vie (accident,

maladie, décès,...)

c. Constituer un patrimoine qui servira comme un

complément de revenu, soit sous forme d'un héritage aux

descendants de l'épargnant ;

- Types d'épargnes : la part du revenu

à épargner peut être groupé en deux types, il s'agit

de : l'épargne financière qui est le placement

pécuniaire et l'épargne non financière qui est le

placement en nature.

Les IMF, exploitent l'épargne financière de

trois catégories à savoir :

- l'épargne à vue,

- l'épargne à terme et

- l'épargne obligatoire.

Les deux premiers sont des épargnes dites

volontaires : à vue est sans rémunération et

le retrait est libre, tandis qu' à terme, c'est un compte

bloqué dont le retrait s'effectue à la date convenue avec une

rémunération qui dépendra de la durée convenue.

Quant au troisième, elle permet l'accès au crédit. Ce

montant est tantôt calculé sous forme de pourcentage tantôt

sous forme d'un montant nominal.

3. Assurance

La population membre de la micro finance vie dans un espace

plein de risques. Elle a besoin d'assurances en cas de décès, de

maladie, de sinistre, ... Les IMF ont pris connaissance et ont commencé

à expérimenter ce service.

L'assurance constitue une prévision à l'avenir

du membre sachant que celui-ci ne cesse de voir accroître le besoin

d'assurance car il vit dans un univers avec tant d'aléas.

3. Transfert d'argent (11(*))

Les pauvres sont non admis aux banques formelles, ils n'ont

pas de comptes en banques et ne peuvent pas régler par chèque ou

virement, elles ne peuvent payer qu'en monnaie liquide, qu'ils ne disposent pas

d'ailleurs.

Comme toute autre personne, les pauvres fonds aussi de

déplacements d'un milieu à un autre, ils ont souvent besoin de

transfert d'argent et le souhaite faire facilement et sans risque.

Ce service fait désormais partie des services

financiers auxquels les plus pauvres et les exclues aspirent.

I.1.2.5. Rentabilité de la micro finance

Une question mérite d'être posée : la

micro finance peut-elle être rentable ? La réponse est

« oui ».

Certains investisseurs commerciaux jusqu'à

présent considèrent que investir dans ce domaine présente

un niveau de risques pour réaliser un bénéfice acceptable.

La rentabilité de la micro finance concerne la situation

financière. Les bilans, les états financiers de chaque exercice

attestent en effet des marges de rentabilité dégagées par

les IMF.

C'est ici un dilemme pour les IMF quand les unes penchent

plus à la recherche des bénéfices qui leur pousse de

changer le camp ciblé de clients pour ne servir qu'une clientèle

aisée capable de demander de montants des prêts importants et

facilement remboursables sans toucher l'objectif et d'autres cherchent quand

même à servir tout le monde avec une attention soutenue serveur

sur les indicateurs de performances financières qui leur permettent

d'avoir une gestion, un contrôle et une transparence efficaces.

I.2. NOTION DE LA PAUVRETE (12(*))

Après avoir parlé du concept de micro finance,

il est important qu'on touche aussi le concept pauvreté pour une

meilleure compréhension de notre travail.

I.2.1. Définition

La pauvreté, c'est l'une des notions très

complexes, sa définition varie d'un auteur à l'autre, d'un

organisme à l'autre et d'une réalité à une

autre.

La pauvreté est l'insuffisance des ressources

matérielles, comme la nourriture, l'accès à l'eau potable

et l'électricité, les vêtements, le logement et des

conditions de vie en générale mais également de ressources

intangibles comme l'accès à l'éducation, l'exercice d'une

activité volontariste, le respect reçu des autres citoyens.

Toutes les personnes qui manquent des biens nécessaires

pour assurer leur survie sont appelées « pauvres ».

C'est ici, où l'Union Européenne définit comme pauvre

(13(*)) toute personne

dont le revenu est inférieur à la moitie du revenu moyen de

l'ensemble de la population du pays considéré. Et toujours dans

le même document, il dira que Hausser et Pilgram (1999) parleront d'une

personne pauvre dont le revenu journalier ne dépasse pas un dollar

américain.

Généralement, la pauvreté est

considérée comme un phénomène multidimensionnel

:

v la dimension pécuniaire : est la plus

fréquemment prise en compte. C'est le manque d'argent entraînant

des difficultés pour se nourrir, s'habiller, se loger. Elle

résulte d'une insuffisance de ressources et est estimée au moyen

du seuil de pauvreté.

v Les dimensions regroupées sous le terme de

pauvreté humaine : il s'agit de dimension sanitaire, dimension

éducationnelle, dimension sociale, dimension culturelle et dimension

politique de la pauvreté.

I.2.3. Notion d'épargne chez les pauvres

Plusieurs pensent que les pauvres avec leur état de la

pauvreté, ne sont-ils pas trop pauvres pour épargner, Si,

bien qu'elle ne soit pas souvent en argent mais en nature : animaux

domestiques, bijoux, produits agricoles, etc.

Étant humains comme tout le monde, ils font face aux

événements imprévus ou récurrents qui

nécessitent de l'argent urgent comme la maladie, le décès,

les frais scolaires, la fête, etc. Ce type d'épargne leur pose un

problème de liquidité.

A titre d'exemple il est difficile de vendre une vache pour un

besoin d'une petite somme de moins de 100 $ américains. Ceci veut dire

que les pauvres, pour faire face aux situations urgentes, soit aux besoins de

petites sommes, ils ont besoin des liquidités immédiates.

Avec les IMF, les pauvres trouvent ici un moyen sûr pour

faire face aux événements nécessitant de l'argent

immédiat ou de petits montants. A cet effet, les IMF collectent

l'épargne avec de faibles montants auprès des pauvres. Même

moins d'un dollar, une somme dont une personne pauvre à un faible revenu

est capable d'épargner sans pénaliser la consommation du

ménage.

C'est ainsi, que pour optimiser l'épargne des pauvres,

les IMF doivent proposer des dispositions souples à la fois en terme de

montant déposé et de fréquence des dépôts et

retraits. Il est certain que pour les pauvres, les besoins d'épargne

sont trop aussi importants que le besoin de solliciter un crédit.

I.2.4. La micro finance et les pauvres

Après que nous ayons micro finance et pauvreté

(le pauvre), il conviendrait d'établir le lien existant entre ces deux

mots. La micro finance est un programme qui permet aux pauvres de s'acquitter

de leur état de pauvreté, tandis que le pauvre est le client

cible de la micro finance.

Les recherches menées nous montrent que la micro

finance avec une situation financière bonne, peut aider les pauvres

à augmenter leurs revenus, créer des micro entreprises viable,

pour les amener de sortir de leur pauvreté. Voila pourquoi à

l'heure actuelle, elle est considérée comme un instrument qui

peut bien permettre aux pauvres en général et aux femmes en

particulier de devenir des agents économiques du changement.

Les résultats tant entendus d'elle ne sont pas

seulement de la taille de leurs clients cible touchée ou du degré

de pauvreté de cette clientèle, plutôt,

l'amélioration des conditions de vie de cette clientèle.

Toutefois, le schéma ci-dessous interprétera

mieux les résultats attendus.

Figure n°1 : la réponse

d'une IMF

IMF

Population pauvre

Amélioration de conditions de vies

2 3

1

Source : notre propre analyse

Commentaire

Une IMF qui intervient efficacement et durablement sur la

population pauvre par la récolte des épargnes de pauvres et lui

accorde des crédits (1), et les pauvres remboursent et

épargnent régulièrement (2); une

amélioration de conditions de vies s'en suivra en ayant de fonds ou de

l'argent en caisse et en créant des activités

génératrices de revenus (3).

I.3. RATIO DE PERFORMANCE

Dans le cadre de notre travail, cette section est utile

d'être présentée car elle fera l'objet de notre recherche

qui nous pousse à connaître si la situation ou contrainte

financière des IMF peut lutter durablement contre la pauvreté

dans le troisième chapitre.

A cet effet, il n' y a pas de gestion efficace d'une IMF sans

analyse périodique des indicateurs des performances financières.

Les indicateurs de performance présentés dans ce travail sont

regroupés en quatre familles :

- qualité du portefeuille

- efficacité et productivité,

- gestion financière et

- rentabilité et viabilité.

I.3.1. Définitions

Par définition, un ratio est un rapport entre deux

grandeurs caractéristique de l'activité de la situation

économique ou des performances d'une entreprise (14(*)). Il est utilisé pour

analyser les indicateurs des performances dans les IMF. Quant aux indicateurs,

ce sont des outils privilégiés très utilisés dans

la gestion des IMF et dans l'amélioration de la prise de

décisions. Ils constituent donc un instrument de diagnostic et des

outils d'aides à la prise de décisions pour les dirigeants.

(15(*))

I.3.2. Utilité. (16(*))

Les ratios de performance ont comme utilité dans

le monde de micro finance :

Ø Ils permettent de renforcer la transparence et la

responsabilité de mesurer les risques et la performance de

l'IMF ;

Ø Ils constituent un gage de transparence pour les

clients, les autorités et les partenaires ;

Ø Un miroir au responsable des IMF d'avoir une vue

d'ensemble de leur institution et d'apporter au fur et à mesure des

ajustements à leur gestion ;

Ø Un outil de négociation pour mobiliser des

ressources auprès des bailleurs de fonds, des banques et des

épargnants.

I.4. MICRO FINANCE EN REPUBLIQUE REMOCRATIQUE DU CONGO

Cette section présente la situation de la micro finance

dans notre pays qui est la R.D. Congo d'une manière brève. Elle

parlera de son origine et son évolution.

I.4.1. Origine (historique) (17(*))

Généralement, l'historique de la micro finance

en RDC remonte depuis la colonisation avec le décret loi du Roi Belge du

24 mars 1956. Et elle a connu trois périodes de son évolution,

à savoir :

a) De la colonisation à 1970 : par le

décret lois, le législateur a ordonné la création

et le fonctionnement des « coopératives

indigènes » dont l'objet social était de promouvoir les

intérêts économiques et sociaux de leurs membres

exclusivement. C'est juste à cet époque que la coloniale a

créé la Caisse d'Epargne du Congo (CADECO) afin de collecter les

petites épargnes et elle créa aussi la première Coopec

Congolaise (Caisse Populaire Coopérative).

b) De 1970 à 1990 : cette période est

caractérisée par l'émergence des coopératives

d'épargne et de crédits (COOPEC) jusque dans des milieux les plus

reculés du pays dépourvus de banques. C'est également au

cours de cette période qu'on verra naître la structuration des

coopec à trois niveaux, à savoir : primaire avec les Coopec,

secondaire avec la centrale ou Coocec et tertiaire avec les unions ou

fédérations. Toutefois, il convient de préciser qu'en

l'absence d'un cadre légal spécifique, ces coopec ont

continué à se conformer aux dispositions et décret de

1956.

c) De 1990 à nos jours : les pillages de 1991 et

93 avaient déstabilisé cette émergence. Ainsi les

coopératives ont perdu près de 80% de leur clientèle et

66% de fonds placé dans les banques de dépôt, justifiant

ainsi le climat de méfiance des membres envers ce mouvement. Les

conflits ou guerres de 97,98 et 2003 ont encore empiré la situation.

I.4.2. Structure d'encadrement (18(*))

En vue d'encadrer et de promouvoir ce nouveau secteur, deux

structures d'encadrement ont été mises sur pieds, l'un au niveau

professionnel et l'autre au niveau institutionnel.

I.4.2.1. Niveau professionnel

A ce niveau, les IMF sont contrôlées par le

Règlement des Institutions du Système de Financement

Décentralisé au Congo (RIFIDEC), créé en l'an

2000.

Il a comme objectif :

- Assainir et promouvoir le secteur de la micro finance en

république Démocratique du Congo ;

- Assurer la défense des intérêts des

opérateurs du système de financement centralisé et

- Renforcer les capacités institutionnelles de ses

membres à travers des formations, des appuis techniques et des

conseils.

I.4.2.2. Niveau Institutionnel

Ici l'encadrement est assuré par la Banque Centrale du

Congo (BCC). Pour considérer, la micro finance comme un outil

d'émancipation économique et sociale, une sous direction

chargée de la MF a été mise en place au mois de septembre

200 au sein de la BCC.

Elle a pour missions :

- Dresser le diagnostic du secteur et constituer une base de

donnée fiable et actualisée ;

- Vérifier et contrôler la conformité des

opérations aux instructions réglementaires relatives ;

- S'assurer de la régularité de la gestion

interne et de la conformité des activités des organes de micro

finance aux dispositions légales en la matière.

CHAP. II PRESENTATION DE L'IMF CAMEC/LUKALA

Dans ce chapitre, nous parlerons de l'historique, du rayon

d'action, de la mission, de l'objectif, des services offerts, des conditions

d'adhésion et enfin de l'organisation et du fonctionnement de la

CAMEC.

II.1. HISTORIQUE

L'historique de la CAMEC part de l'année 1981 par une

idée d'un groupe d'enseignants des établissements scolaires de la

Communauté Baptiste du Fleuve Congo, CBFC en sigle dans la province du

Bas Congo sous la direction du coordinateur Monsieur Robert NSUMBU BADIKA, ils

avaient organisé une excursion à MOANDA (Côté de

l'Océan Atlantique) avec un montant de 19.500 Zaïres, qu'ils

avaient cotisé à l'époque.

Suite à la pénurie de carburant qui

sévissait à cette époque, le projet d`excursion

échoua. En lieu et place du remboursement de la somme aux enseignants,

ils décidèrent de constituer une caisse commune

dénommée « Caisse d'Excursion ».

Dans son évolution, son histoire a connu deux

étapes suivantes :

§ Suite aux accidents successifs qui avaient

coûté la vie à plusieurs enseignants, en 1984, sous la

décision des chefs d'établissements scolaires, il fut

décidé de créer une Mutualité du Personnel

Enseignant, « MPE » en sigle.

§ Et enfin, en 1957, les mêmes décideurs

transformèrent cette mutualité (MPE) en Caisse d'Action Mutuelle

d'Epargne et de Crédit, « CAMEC » dans le souci de

s'entraider plus efficacement d'autant plus que les Banques ne prêtent

qu'aux riches. Cette idée a été conduite par l'appui de

l'Association pour la Promotion du Développement Endogène des

Communautés de bases (APRODEC).

II.2 RAYON D'ACTION ET ZONE D'APPLICATION

Compte tenu de la segmentation du marché de la

clientèle, la CAMEC a comme rayon d'action les cataractes dans la

province du Bas - Congo. Avec l'accroissement des activités, la CAMEC

peut étendre son rayon d'action dans les autres territoires.

II.3 MISSION ET OBJECTIF

La CAMEC se veut une structure financière de

proximité qui contribue à la « lutte contre la

pauvreté » des populations urbaines et rurales par le

développement des services financiers adaptées à cette

population cible.

Elle a comme mission principale d'offrir à la

population cible des services financiers de proximité :

l'épargne et le crédit.

II.4. SERVICES ORGANISES

Comme vient d'être mentionneé dans la mission

principale, la CAMEC Lukala offre à sa population cible deux services,

à savoir : l'Epargne et le Crédit.

II.4.1. Service crédit

Etant un besoin financier exprimé comme

nécessaire et plus urgent pour toute la population membre, la CAMEC

accorde de crédit à caractère commercial, agricole et

social mais aussi sous forme de prêt, elle distribue des outils de

production comme : machettes, houes, bêches, haches ; limes,

etc.

Pour l'octroi de ce crédit, quelques conditions

à remplir sont exigées avant d'être servi à

savoir :

- Etre membre de la CAMEC ;

- Avoir une ancienneté d'au moins 3 mois ;

- Introduire une lettre de demande qui sera examinée

par la commission de crédit ;

- Présenter des garanties sûres de

remboursement ;

- Avoir rempli le formulaire de demande de crédit.

1. constitution du dossier : un formulaire de

demande de crédit est rempli au préalable par le demandeur en

renseignant le contrat de prêt, l'échéance de remboursement

et l'autorisation maritale pour les mamans CAMEC. Et ce formulaire sera

approuvé par la commission crédit avant d'être servi.

2. modalité de remboursement : les

modalités de remboursement du crédit octroyé par la CAMEC

dépendent de la tranche dans laquelle on se situe.

A cet effet, la CAMEC distingue trois tranches à

savoir :

§ la première tranche va de 1$ à

1000$ ;

§ la deuxième tranche de 1001$ à

5000$ et

§ la dernière tranche est réservée

aux mamans CAMEC (c'est un regroupement de 5 mamans ou femmes).

Quant à l'échéance, cela dépend de

l'avis du client ou du bénéficiaire mais le plafond est de 6

mois.

3. les taux d'intérêts : la CAMEC a

fixé ses taux d'intérêt selon la tranche dans laquelle on

se trouve :

§ 8% pour le montant allant de 1$ à 1000$

§ 6% pour le montant dépassant 1000$ c.à.d.

de 1001$ à 5000$

§ 5% pour les mamans CAMEC.

II.4.2. Service d'épargne

Il faut distinguer, à ce niveau trois types

d'épargne que la CAMEC Lukala organise, entre autre : Epargne

à vue (compte courant), Epargne à terme (compte bloqué) et

épargne nanties ou en garantie.

v L'épargne à vue : c'est celle qu'on peut

disposer à tout moment sans préavis et sans

rémunérée. C'est-à-dire le retrait est à

volonté étant un compte courant.

v L'épargne à terme : ici, le membre doit

ouvrir un compte et signer un contrat avec la CAMEC. Le retrait s'effectue

à la date convenue. Elle est rémunérée de 20% pour

une durée d'une année et de 10% pour une durée de 6

mois.

v L'épargne nantie ou en garanties : c'est celle

qu'on retient 1/10 sur le capital obtenu par un membre qui

bénéficie un crédit. Ce montant est restitué

à l'épurement du crédit.

II.5. CONDITIONS D'ADHESION

L'adhésion à la CAMEC est libre et volontaire

après avoir rempli les différentes conditions dont les

suivantes :

ü Payer les frais d'adhésion : - droit

d'entrée : 500FC

- part sociale : 500 FC

- Carnet : 500 FC

- Fiche d'adhésion : 500 FC

- Carnet d'adhésion : 500 FC

ü Prévoir deux photos passeport

ü Prévoir le nom de l'héritier pour le

compte individuel

ü Une copie des statuts avec trois signatures pour un

compte moral.

II.6. ORGANISATION ET

FONCTIONNEMENT

La CAMEC Lukala comprend comme organe :

- L'Assemblée Générale (A.G.)

- Conseil d'Administration (C.A.)

- Conseil de Surveillance

- Commission de crédit et

- Gérant.

II.6.1. L'Assemblée Générale

Elle est composée de tous les membres. Elle est

l'instance suprême de l'institution. Son rôle est d'approuver,

modifier et amender le statut dans le respect de la loi ; de voter les

membres du conseil d'Administration, de Surveillance et de Commission

crédit ; d'affirmer ou d'infirmer les rapport, le bilan et le

compte d'exploitation et enfin de résoudre tous les problèmes

dont le conseil d'Administration se sent incompétent. Elle se

réunit une fois par an.

II.6.2. Le Conseil d'Administration

Est constitué de cinq (5) membres élus par

l'A.G. Il a comme rôle : définir la politique de gestion de

ressources de la CAMEC, assurer le respect des prescriptions légales,

réglementaires et statutaires et mettre en application les

décisions de l'A.G.

Il se réunit une fois le mois ou chaque fois où

l'urgence s'impose.

II.6.3. Le Conseil de Surveillance

Il est composé de trois membres élus par l'A.G.

et se chargé de veiller sur les opérations de la CAMEC Il a

accès à toutes les pièces et peut obtenir tous les

renseignements qu'il requiert.

II.6.4. La Commission Crédit

La commission est constituée de trois membres. Elle a

comme responsabilité : gérer la distribution et le

remboursement du crédit conformément aux politiques et

procédures définies en la matière.

II.6.5. Gérance

La gérance est tenue par le gérant, l'agent de

crédit, les caissières (retrait et dépôt), et le

comptable

a. le gérant : il est nommé par

l'C.A. Il est chargé de la gestion courante de la CAMEC et

l'étendue de son pouvoir est déterminée par le

règlement intérieur de la CAMEC.

b. L'agent de crédit : il a pour rôle de

recevoir les lettres de demandes de prêts, de vérifier l'existence

de la garantie ou de l'hypothèque, faire le suivi et le rapport,

apporter conseil aux bénéficiaires et déterminer les

différents calculs de remboursement.

c. Le Caissier : il a pour fonction de fournir les

renseignements aux membres, d'enregistrer dans les quittances toutes les

informations des entrées et de sorties, des fonds effectuées par

les membres et d'établir la balance de dépôt et de

retrait.

d. Le comptable : un poste encore exploité. Son

rôle sera d'effectuer les pointages sur les fichés de toute les

opérations d'enseignement d'épargnes et d'établir la

caisse auxiliaire dépôt et retrait.

Figure n°2: Organigramme de la

CAMEC/Lukala

Assemblée Générale

Conseil de Sécurité

Conseil d'Administration

Commission de Crédit

Gérant

Source : CAMEC Lukaka

CHAP. III. ANALYSE DE LA SITUATION FINANCIERE DE LA

CAMEC

Nous venons précédemment, dans le chapitre deux,

de présenter l'institution considérée pour notre travail,

à savoir la CAMEC LUKALA. Ce chapitre, nous aidera à faire une

analyse ou un diagnostic financier afin de détecter si la situation

financière est capable de lutter durablement contre la

pauvreté.

Ainsi, nous y avons prévu deux sections :

Ø Analyse des indicateurs d'activité ;

Ø Analyse des indicateurs de performances.

Etant une entreprise comme les autres, une institution de

micro finance (IMF), le cas de la CAMEC/Lukala, exige une analyse

financière par des indicateurs ou ratios de performances en vue de

s'assurer de la santé de l'institution, si elle est malade ou en bon

état financièrement. Par ailleurs, Les meilleures pratiques en

micro finance au plan international montrent qu'une bonne analyse

financière est la base de la réussite et de la

pérennité des activités de micro finance.

Par définition, l'analyse financière, est un

ensemble de techniques qui doivent permettre au gestionnaire de faire un

diagnostic sur la situation ou la santé financière de

l'entreprise ou encore un ensemble de processus qui permettent d'établir

une situation financière. (19(*)) La qualité d'une analyse financière

dépend de la qualité des informations à partir desquelles

se fait l'analyse. Ces informations proviennent en grande partie du

système de comptabilité, c'est-à-dire les informations

comptables misent sur le bilan et sur les états financiers d'un exercice

comptable.

En quoi s'avère importante l'analyse financière

des IMF par ces ratios ?

Ø Les ratios de structure financière nous

renseignent sur la structure de financement de l'entreprise.

C'est-à-dire que ces ratios indiquent dans quelle proportion l'IMF

utilise la dette (épargne de membres et emprunt de bailleurs de fonds)

pour financer son actif par rapport à l'avoir des actionnaires.

Ø Ces ratios donnent un indice sur le niveau

d'endettement de l'entreprise. Ils permettent de savoir si l'IMF peut financer

ses nouveaux actifs en empruntant ou si elle devrait opter pour d'autres

sources de financement, par exemple l'utilisation des bénéfices

non répartis.

Cependant, notre travail avait pensé analyser deux

à trois institutions afin de bien mener notre recherche, mais nous

étions contraint par les difficultés de trouver les

données fiables et triennales, raison pour laquelle nous étions

limités à une seule.

En plus, les normes d'appréciations utilisées

dans ce travail seront comparées aux normes mondiales et de la BCEAO

faute de normes purement congolaises.

III.1. ANALYSE DES INDICATEURS D'ACTIVITE DE L'IMF/CAMEC

Ce sont des indicateurs qui permettent à l'institution

de mesurer l'étendue de ses activités, c'est-à-dire les

types de service, produits offerts ou organisés ainsi que le nombre de

clients servis avec ces différents types de services ou produits.

Les indicateurs utilisés pour apprécier le

niveau d'activité des IMF et la taille des institutions sont : l'encours

total de crédit, l'encours moyen de crédit, le total du bilan,

l'encours de crédit par emprunteur et l'encours de dépôt

par déposant.

Avec la CAMEC, nous avons constaté que jusque là

elle produit deux activités à savoir le service épargne et

le service crédit. Et c'est autour de ces activités que

s'articulera notre travail en traitant ces différents indicateurs. Mais

nous signalons également qu'un service vient d'être mis en

opération en 2009, il s'agit de la Tontine.

III.1.1. Activité Epargne

Pour réaliser l'analyse de ce point, il est question

seulement de prendre en compte la situation de l'épargne de la

période et celle de l'épargne par catégorie et enfin

l'encours de dépôt par déposant.

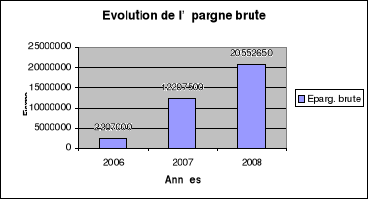

III.1.1.1. Epargne de la période de l'exercice

Il est question de l'épargne brut

récoltée auprès des épargnants pendant une

période donnée.

Tableau n° 1 : Epargne

brut

|

Année

|

Montant

|

Variation en %

|

|

2006

|

2.207.000

|

|

|

2007

|

12.207.500

|

453,13%

|

|

2008

|

20.552.650

|

68,36%

|

Source : les données

récoltées à la CAMEC/LUKALA

Graphique n° 1 : Evolution

de l'épargne brut

Source : Elaboré sur

base du tableau n° 1

Commentaire

Il est vrai que plusieurs IMF fonctionnent avec

l'épargne récoltée auprès des épargnants. A

cet effet, celle-ci est l'une des activités principales des IMF. Ce qui

fait qu'elle puisse occuper une place prépondérante même

dans la croissance économique d'un pays.

L'analyse du tableau et graphique ci - haut nous fait

remarquer que l'épargne de la CAMEC subit une très forte

variation de 453,13% en 2007 puis une diminution remarquable de 68,36% en 2008.

Ceci ressort que la capacité mobilisatrice des membres pour

épargner était forte entre 2006 et 2007 et une faiblesse

constatée entre 2007 et 2008. Cette faiblesse est due à

l'incident qu'a connu la Cilu en 2008 car les membres étaient incapables

d'épargner. La CAMEC LUKALA doit encore mobiliser ses membres à

épargner plus.

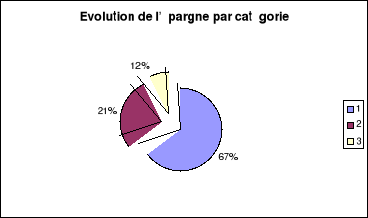

III.1.1.2. Epargne par catégorie

Le tableau ci-dessous montre combien les membres se sont

mobilisés en épargnant selon leurs préférences

entre autre, l'épargne à vue, l'épargne à terme et

l'épargne obligatoire.

Tableau n° 2 : Epargne par

catégories

|

Années

Catégorie

|

2006

|

2007

|

2008

|

Moyen.

|

|

montant

|

%

|

montant

|

%

|

montant

|

%

|

|

|

Ep. à vue

|

1.416.940

|

64,20

|

8.836.920

|

72,39

|

13.816.900

|

67,23

|

67,94

|

|

Ep. terme

|

503.000

|

22,79

|

2.175.100

|

17,82

|

4.320.650

|

21,02

|

20,54

|

|

Ep. oblig.

|

287.060

|

13,01

|

1.195.480

|

9,79

|

2.415.100

|

11,75

|

11,52

|

|

Total

|

2.207.000

|

100

|

12.207.500

|

100

|

20.552.650

|

100

|

100

|

Source : élaboré sur base de

données récoltées

Graphique n° 2 : Epargne par

catégories

Source : élaboré a

partir du tableau n° 2

Commentaire

Le tableau et le graphique n° 2, renseignent que sur

l'épargne total récoltée par la CAMEC/Lukala durant la

période 2006 à 2008 ; 67% sont constitués des

épargnes à vue, 21% sont des épargnes à terme et

seulement 12% font partie de l'épargne obligatoire. Ceci invite la CAMEC

de mieux motiver ses membres en épargnant plus à terme et fait

voir la méfiance des clients à placer leur argent pour une

période assez longue.

Nous signalons que si une IMF chercherait à octroyer

des crédits avec les fonds des épargnes, elle pourrait utiliser

les 21% des épargnes à terme sachant que les restes des

épargnes pourraient être sollicités n'importe quand par les

épargnants. D'où l'IMF est incapable d'utiliser les

épargnes de membres pour un éventuel crédit ou un

placement dans une institution financière pour être

rémunéré.

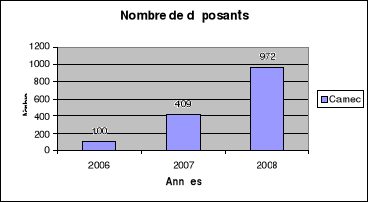

III.1.1.3. Nombre des déposants

A ce stade si, l'indicateur éclaire sur

l'adhésion de membre à la CAMEC/Lukala période par

période.

Tableau n° 3 : nombre des

déposants

|

Année

|

Nombre

|

Variation en %

|

|

2006

|

100

|

|

|

2007

|

409

|

309,00

|

|

2008

|

972

|

137,65

|

Source : Nos

calculs sur base des données recueillies

Graphique n° 3 : Nombre de

déposants

Source : Sur base du tableau

n° 3

Commentaire :

2006, l'année d'ouverture, 100 membres se sont

adhérés et le nombre a augmenté quatre fois en passant de

100 à 409 en 2007 avec une variation de 309% et le double en passant de

409 à 972 en 2008 avec variation de 137,65%. Ceci montre combien

était forte la mobilisation des dirigeants de l'IMF CAMEC et

l'intérêt porté par la clientèle de sa juridiction

pendant la période de 2006 à 2007 et une nette faiblesse de

mobilisation en 2008.

III.1.1.4. Encours moyen par déposant (EMD)

Les chiffres globaux sont parfois trompeurs. C'est ainsi que

nous avons préféré prendre le montant moyen annuel de

l'épargne par épargnant.

Formule : Montant Total des dépôts

/Nombre d'épargnants

Tableau n° 4 : Encours moyen par

déposant

|

Années

|

Nombre d'épargnant

|

Epargne brute

|

EMD

|

|

2006

|

100

|

2.207.000

|

22.070,00

|

|

2007

|

409

|

12.207.500

|

29.847,19

|

|

2008

|

972

|

20.552.650

|

21.144,70

|

|

Moyenne

|

24.353,96

|

Source :

Nos calculs sur base des données récoltées.

Commentaires :

Comme on peut lire sur le tableau n°4, l'encours moyen

par déposant est passé de 22.070 FC en 2006 à 29.847,19 FC

en 2007 puis à 21.144,75 FC en 2008 avec une moyenne de la

période de 24.353,96 FC par épargnant.

Ceci démontre que l'encours moyen par déposant

est suffisamment faible. Ce qui démontre la faiblesse de la CAMEC/Lukala

à mobiliser l'épargne des ses membres.

III.1.2. Activité Crédit

Afin de pouvoir apprécier l'état de

l'activité crédit qui est l'activité de base pour une IMF,

quelques indicateurs ci-dessous seront utiles pour notre analyse : -

Encours brut de crédit

- Nombre d'emprunteur

- Encours moyen de crédit

- Total du bilan

- Encours de crédit par emprunteur

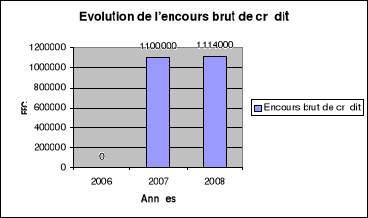

III.1.2.1. Encours brut de crédit (EBC)

C'est le volume de crédits qui ne sont pas encore

recouvrés. C'est-à-dire, qui est encore entre les mains de

clients. C'est parmi les indicateurs utilisés par les IMF pour

apprécier l'évolution de l'activité. Dans ce tableau il

montre son évolution durant ces trois années de notre

étude.

Formule : Total de crédits

décaissés - Total de crédits remboursés

Tableau n°5 : Encours brut de

crédit

|

Années

|

Crédits décaissés

|

Crédits remboursés

|

EBC

|

|

2006

|

1.909.000

|

1.909.000

|

-

|

|

2007

|

19.829.800

|

18.729.800

|

1.100.000

|

|

2008

|

41.185.000

|

40.071.000

|

1.114.000

|

|

Total

|

2.240.000

|

Source : Nos calculs sur base des

données récoltées.

Graphique n° 4 : Evolution de l'encours brut

de crédit

Source : nos calculs sur base des

données récoltées.

Commentaires :

il ressort du tableau n° 5 et du graphique n° 5 que

tous les crédits octroyés en 2006 étaient

remboursés, l'encours brut se fait remarquer qu'en 2007et 2008 avec un

accroissement allant de 1.100.000 FC à 1.114.000 FC. L'écart est

de 14.000 FC.

Cette situation démontre combien les Agents de

crédits de l'IMF/CAMEC sont forts pour le recouvrement. Et compte tenu

de cet écart, nous sentons aussi combien les IMF contribuent de

façon non négligeable au financement de l'économie

nationale et par là, à la lutte contre la pauvreté.

III.1.2.2. Encours moyen de crédit

Cet indicateur va nous éclairer sur le montant moyen de

crédits décaissés au cours de cette période de

notre étude, notamment de 2006 à 2008.

Formule : Montant total des crédits

décaissés/nombre total des crédits

décaissés

Tableau n° 6 : Encours

moyen de crédit

|

Années

|

Crédits décaissés

|

Nbre des Crédits

décaissés

|

|

2006

|

1.909.000

|

33

|

|

2007

|

19.829.800

|

214

|

|

2008

|

41.185.000

|

463

|

|

Total

|

62.923.800

|

710

|

|

EMC

|

88.625,07

|

Source : nos calculs sur base des

données récoltées.

Commentaires :

Un examen attentif de ce tableau n° 6, nous fait voir que

la CAMEC/Lukala a un encours moyen de crédit normal qui est de

88.625,07 FC.

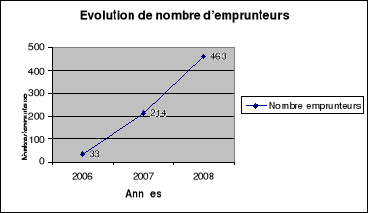

III.1.2.3. Nombre d'emprunteur et la moyenne

Nous avons tenu compte des emprunteurs totaux,

c'est-à-dire les bénéficiaires actifs et non actifs. Dans

ce tableau, l'évolution des bénéficiaires de

crédits pendant cette triennale et sa moyenne d'emprunteurs.

Tableau n° 7 : Evolution des emprunteurs et

la moyenne

|

Année

|

Nombre

|

Variation en %

|

|

2006

|

33

|

|

|

2007

|

214

|

548,48

|

|

2008

|

463

|

116,36

|

|

Moyenne

|

236

|

Source : les données

récoltées auprès du gérant

Graphique n° 5 : Evolution de nombre

d'emprunteurs

Source : élaboré sur base

du tableau n° 7.

Commentaire

L'étude du tableau n° 7 et le graphique n° 7

nous montrent que l'évolution des emprunteurs de la CAMEC a connu une

forte augmentation de 548,48% en 2007 puis une diminution de 116,36% en 2008

avec une moyenne de 236 emprunteurs.

La variation brusque en 2007 est due à l'augmentation

de 6 fois de nombre d'emprunteurs qui est passé de 33 à 214.

Ceci s'explique par l'agrandissement de l'activité de crédit. Et

en 2008, elle a connu une diminution car ce nombre a tout simplement

doublé de 214 à 463. Ceci s'explique par le fait que les

disponibles de la CAMEC ne permettent pas de satisfaire toutes les demandes

exprimées par ses clients et beaucoup de demandes ne remplissent pas les

conditions requises.

III.1.2.4. Encours moyen de crédit par emprunteur

(EMCE)

Cet indicateur est utilisé pour mesurer l'encours moyen

de crédit par emprunteur pendant cette période triennale de

notre étude. C'est-à-dire la moyenne des crédits en

souffrance ou impayés par emprunteur.

Formule : Encours brut de crédits/Nombre total

des emprunteurs

Tableau n° 8 : Encours moyen

de crédit par emprunteur

|

Année

|

EBC

|

Nbre total emprunteur

|

EMCE

|

|

2006

|

-

|

33

|

-

|

|

2007

|

1.100.000

|

214

|

5.140,19

|

|

2008

|

1.114.000

|

463

|

2.406,05

|

|

Moyenne

|

|

|

3.118,31

|

Source : nos calculs sur base des

données récoltées.

Commentaire

Ce tableau n° 8, nous informe que l'encours moyen de

crédits par emprunteur est passé de 0 en 2006 à 5.140,19

FC en 2007 puis une diminution en 2008 de 5.140,19 FC à 2.406,05 FC avec

une moyenne triennale de 3.118,31 FC par emprunteur.

Ces résultats reflètent que la CAMEC a un

encours moyen de crédit par emprunteur faible, c'est-à-dire

qu'une moyenne de 3.118,31 FC est en souffrance par emprunteur. Il faut encore

quelques efforts des agents de crédit pour le recouvrement de

crédits décaissés.

III.1.2.5. Total du bilan

Le bilan est l'inventaire, à une date donnée,

des ressources de l'entreprise (passifs) et de leurs affectations

(actifs).(20(*)) Il est donc le

miroir d'une entreprise quelle que soit sa fonction.

Dans notre travail il est question de prendre le total du

bilan pour chaque année avec une moyenne pour toute la période.

Tableau n° 9 : Total du

bilan

|

Année

|

Montant

|

Variation en %

|

|

2006

|

2.564.000

|

|

|

2007

|

16.030.000

|

525,20 %

|

|

2008

|

26.720.000

|

66,69 %

|

|

|

|

Source : sur base des données

recueillies auprès de l'IMF/CAMEC

Commentaire

A partir du tableau n° 9, il ressort que la tendance

générale du total bilan est à la hausse durant la

période de notre étude. Nous disons que la situation est bonne

étant donné que le total bilan reflète la richesse

même de l'institution.

III.2. ANALYSE DES INDICATEURS DE PERFORMANCES

Bien entendu, plusieurs indicateurs sont disponibles pour

être traités sur la performance d'une institution de micro

finance, cas de la CAMEC. Cependant, ce travail ne présente que les

indicateurs les plus pertinents et sont regroupés en quatre

catégories, entre autres : - qualité du portefeuille,

- efficacité et

productivité,

- gestion financière et

- rentabilité et

viabilité.

Le choix porté sur ces indicateurs a son utilité

pour les responsables ou les dirigeants de la CAMEC mais nombreux aussi entre

eux sont utiles pour les clients, les investisseurs et les bailleurs de

fonds.

Pour cela, la CAMEC est invitée à être

performante enfin de lutter durablement contre la pauvreté et cette

performance revêt divers aspects (21(*)) :

v Pour les créditeurs, la performance se base sur le

risque de ne pas récupérer leur argent ;

v Pour les actionnaires, la performance vise les

bénéfices et aussi une tendance à investir au nom d'une

mission sociale particulière ;

v Pour les bailleurs de fonds, la performance vise l'impact

des interventions et le champ d'action ;

v Pour les dirigeants des IMF, la performance vise la

progression vers la viabilité financière pour rassurer tous les

partenaires.

v Pour les clients, la performance génère la

confiance de la CAMEC d'avoir son argent en cas de besoin et d'être

servis avec le montant sollicité à tout moment.

Cette analyse périodique des performances

financières est l'un des outils de gestion financière qui

permettra à la CAMEC de vérifier la progression vers

l'efficacité, la viabilité et la rentabilité.

En effet dans notre étude, ces indicateurs, qui

prennent habituellement la forme de « ratios »,

c.-à-d. de rapports entre deux données financières peuvent

nous aide de détecter si :

v La CAMEC est - elle rentable ou viable ;

v La CAMEC est - elle efficace et productive dans l'atteinte

de ses objectifs ;

v Les performances s'améliorent-elle ou se

détériorent.

C'est à travers ces éléments que nous

saurions si la situation financière est bonne pour une lutte durable

contre la pauvreté.

La CAMEC/Lukala, notre champ d'étude, si elle veut

bien atteindre ses objectifs qui sont la lutte contre la pauvreté et la

réalisation de bénéfice, doit dans son fonctionnement

porter une attention particulière sur ces indicateurs. C'est alors

qu'elle peut lutter durablement contre la pauvreté en RD Congo.

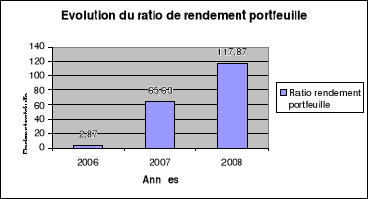

III.2.1. Qualité du portefeuille

Notons que la source de risque la plus importante pour les

IMF, se trouve dans leurs portefeuilles de crédit. Le micro

crédit, est un crédit comme tout autre et qui exige le

remboursement de l'emprunteur et la provision en cas de non remboursement pour

le prêteur. A cet effet, nous procéderons à analyser le

ratio de portefeuille à risque, taux de provision pour les

créances douteuses et le taux d'impayés.

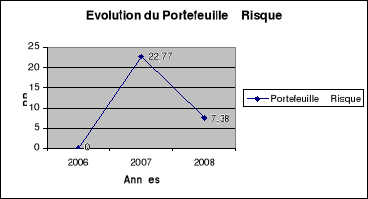

III.2.1.1 Portefeuille

à risque (PAR) > 30 jours

Il est la mesure la plus acceptée dans les IMF. Il

permet aux gestionnaire de mesurer la partie du portefeuille de crédit

contaminée par les impayés et présentant un risque de ne

pas être remboursé.

Formule : Encours des crédits ayant une

échéance en retard (ECER) > 30 jours x 100/ Portefeuille brut

de crédit (PBC)

Norme BCEAO : < 5 %

Tableau n° 10 : Portefeuille à

risque

|

Années

|

ECER

|

PBC

|

PAR

|

|

2006

|

-

|

1.187.580

|

-

|

|

2007

|

1.100.000

|

4.830.300

|

22,77 %

|

|

2008

|

1.114.000

|

15.090.500

|

7,38 %

|

|

Moyenne

|

7.036.127

|

|

Source : Elaboré sur base des

données récoltées.

Graphique n° 6 : Evolution du

Portefeuille à risque

Source : élaboré

sur base du tableau n° 10

Commentaire

Il ressort du tableau n° 10 et graphique n° 6 que

pendant l'année 2006, le portefeuille à risque était nul

car aucun cas d'impayé n'était enregistré. Quant à

l'année 2007 ce portefeuille est passé à 22,77 % une

diminution à 7,38 % en 2008 avec un encours moyen de portefeuille de

brut crédit (EMPBC) de 7.036.127 FC.

De manière générale, tout portefeuille

à risque excédant 10% doit être préoccupant. Par

rapport à la norme de BCEAO, la situation de la CAMEC/Lukala est

totalement préoccupante du fait qu'elle est contaminée par des

impayés. La CAMEC doit encore fournir d'énorme effort pour le

recouvrement de ses crédits et revoir les échéances

sachant que les crédits offerts ne sont pas couverts par des garanties.

III.2.1.2 Taux de provision

pour les créances douteuses (TPCD)

Ce ratio est une mesure qui donne une indication sur les

provisions effectuées par les IMF pour anticiper les futures pertes sur

prêts. Normalement cette charge augmente concomitamment avec la

croissance du portefeuille. Il est à noter que les IMF ont besoin de

pratiques de dotation aux provisions plus strictes que les banques ou les

compagnies financières pour une simple raison que leurs prêts sont

couverts par des garanties.

Formule : PCD/EMPBC

Norme BCEAO: > 40%

Tableau n° 11 : Taux de provision pour

les créances douteuses

|

Années

|

PCD

|

EMPBC

|

TPCD

|

|

2006

|

-

|

7.036.127

|

-

|

|

2007

|

229.384

|

7.036.127

|

3,26 %

|

|

2008

|

310.600

|

7.036.127

|

6,05 %

|

Source : nos calculs sur base des données

récoltées et le tableau n°10.

Commentaire

Un examen approfondi sur le tableau n° 11, nous montre

qu'aucune provision pour les créances douteuses n'était

constituée en 2006. en 2007, elle a constitué une dotation aux

provisions pour les créances douteuses d'un montant de 229.384 FC qui

représente 3,26 % taux de provision pour créances douteuses,

ensuite en 2008, la dotation aux provisions pour les créances douteuses

était constituée à un montant de 426.000 FC

équivalant à 6,05 % du taux de provision pour créances

douteuses.

Bien qu'elle ait constitué une provision pour les

créances douteuses mais celles-ci n'ont pas pu couvrir ses pertes sur

prêts. En se référant à la norme du BCEAO, nous

disons que la CAMEC n'arrive pas à constituer les provisions qui

pourront anticiper les pertes sur prêts. Enfin de lutter durablement

contre la pauvreté, elle doit revoir à la hausse ce taux de

provision pour créances douteuses dans la mesure où les

prêts accordés par l'IMF ne sont pas couverts par des garanties.

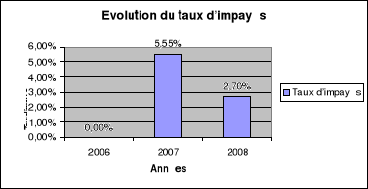

III.2.1.3. Taux

d'impayés

Il mesure le risque que les crédits octroyés par

la CAMEC ne soient pas remboursés.

Formule : Crédits impayés /

Crédit total

Tableau n° 12 : Taux

d'impayés

|

Années

|

Crédits impayés

|

Crédit total

|

Taux d'impayés

|

|

2006

|

-

|

1.909.000

|

-

|

|

2007

|

1.100.000

|

19.829.800

|

5,55%

|

|

2008

|

1.114.000

|

41.185.000

|

2,70%

|

Sources : nos calculs sur base des données

reçues de l'IMF

Graphique n° 7 :

Evolution du taux d'impayés

Source :

élaboré sur base du tableau n° 7

Commentaires

Par rapport aux données présentées dans

ce tableau n°12 et le graphique n° 7, la CAMEC a connu des cas de non

remboursement des crédits octroyés aux clients pour les

années 2007 et 2008 et une année (2006) dont tous les

crédits octroyés étaient remboursés.

A cet effet, nous constatons que cet indicateur est

passé de 0 en 2006 à 5,55% en 2007, un taux très

élevé d'impayés et suivi d'une diminution en 2008

passée de 5,55% à 2,70%. Un énorme effort conjugué

par des agents des crédits et leur commission de crédits pour le

recouvrement de crédits.

Mais elle nous fait croire que quelques crédits ont

été passés au compte de charge et perte étant

donné qu'elle n'était plus sûre de remboursement de

crédits.

III.2.2. Efficacité & Productivité

Les indicateurs d'efficacité et de productivité

sont des mesures de performance qui montrent la manière dont les

institutions rationalisent le traitement de leurs opérations. Les

indicateurs de productivité reflètent la quantité d'output

(d'activités) par unité d'input (d'une ressource ou d'un actif),

alors que les indicateurs d'efficacité renseignent sur le coût des

inputs par une unité outputs.(22(*))

Nous allons présenter cinq indicateurs pour mesurer la

productivité et l'efficacité d'une IMF: le ratio

Productivité des agents de crédits, le ratio Productivité

du personnel, le ratio charges d'exploitation, et le coût par

emprunteur.

III.2.2.1. Ratio de

Productivité des agents de crédits

C'est le ratio qui nous indique la manière dont la

CAMEC est parvenue à adapter ses méthodes et procédures

pour mener ses activités de crédit, c'est-à-dire comment

le nombre d'Emprunteurs de la CAMEC est géré par les Agents de

crédits. Plus il est élevé, plus l'est la

productivité de La CAMEC. C'est l'un des ratios de performance les plus

reconnus dans l'industrie de la micro finance.

Formule : Nombre d'Emprunteurs / Nombre

d'Agents crédit

Norme BCEAO : 130

Tableau n° 13 : Productivité

des agents de crédits

|

Années

|

Nombre d'emprunteurs

|

Nombre d'agent de crédit

|

Productivité des agents de crédits

|

|

2006

|

33

|

1

|

33

|

|

2007

|

214

|

1

|

214

|

|

2008

|

463

|

2

|

232

|

|

Moyenne

|

160

|

Sources : traité sur base de données

récoltées à la CAMEC

Commentaires

Le tableau n° 13 renseigne que l'IMF dans sa

première année (2006), elle a commencé son activité

avec un agent de crédit et celui-ci a géré 33 emprunteurs

et en 2007 et 2008, elle a vu augmenter le nombre des emprunteurs qui est

passé de 33 à 214 toujours avec un agent, puis de 463 avec deux

(2) agents.

L'analyse de cet indicateur nous montre que par rapport au

norme établi qui veut qu'un agent de crédit gère au moins

130 emprunteurs, la CAMEC y a satisfait car avec une moyenne de 160 emprunteurs

par agent contre 130, nous disons que l'IMF est productive et avec cette

allure, elle est capable de lutter durablement contre la pauvreté.

III.2.2.2. Ratio de

Productivité du personnel (23(*))

Ce ratio fonctionne dans les mêmes optiques que celui de

productivité des agents de crédits. Il sert à mesurer la

productivité du personnel de l'IMF. Plus le ratio est

élevé, meilleure est la productivité de l'institution. De

manière indirecte, ce ratio donne aussi une indication sur la

manière dont l'IMF a adapté ses méthodes et

procédures à ses activités de crédits.

Une productivité faible n'indique pas automatiquement

que le personnel travaille moins, mais est plutôt

révélateur de procédures inefficaces ou excessivement

administratives. C'est-à-dire q'une IMF doit être capable de

gérer un très grand nombre de clients avec un minimum de travail

administratif sans pour autant détériorer la qualité du

portefeuille si réellement elle compte être viable

financièrement.

Formule : Nombre d'Emprunteurs Actifs/ Nombre Total du

Personnel

Norme mondiale : 118

Tableau n° 14 : Productivité du

personnel

|

Années

|

Nombre d'emprunteurs

|

Nombre total du personnel

|

Productivité du personnel

|

|

2006

|

33

|

2

|

17

|

|

2007

|

214

|

2

|

107

|

|

2008

|

463

|

4

|

116

|

|

Moyenne

|

80

|

Sources : traité sur base de données

récoltées à la CAMEC

Commentaires

L'étude du tableau n°14 montre que le nombre

d'emprunteurs par personnel ou agent de la CAMEC était de 17 en 2006,

puis augmenter de 107 en 2007 et enfin de 116 en 2008.

Malgré cette augmentation, la CAMEC/Lukala n'a pas pu

satisfaire la norme mondiale qui est 118 emprunteurs par agent. Elle doit

encore revoir ces procédures de travail enfin qu'un personnel puisse

arriver à gérer un grand nombre de clients avec un travail

minimum. C'est alors qu'elle pourrait être capable de lutter d'une

manière durable contre la pauvreté.

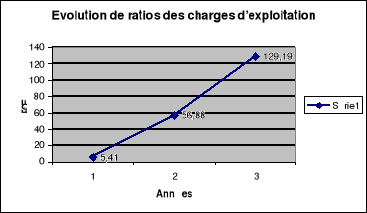

III.2.2.3. Ratio de charge

d'exploitation

Ce ratio fournit le meilleur indicateur d'efficacité

d'une institution de crédit. Il mesure les coûts

nécessaires à l'institution pour fournir ses services de

crédit. Il mesure le coût nécessaire pour fournir ses

services de crédit. (24(*))

Plus ce ratio est faible, meilleur est l'efficacité de

l'IMF.

Formule : Charge d'exploitation/Encours moyen de

portefeuille brut à crédit

Norme BCEAO : = 35%

Tableau n° 15 : Charge

d'exploitation

|

Années

|

Charges Exploit.

|

EMPBC

|

RCE

|

|

2006

|

380.500

|

7.036.127

|

5,41 %

|

|

2007

|

4.002.069

|

7.036.127

|

56,88 %

|

|

2008

|

9.090.000

|

7.036.127

|

129,19 %

|

Sources : traité sur base calcul du tableau

n° 10 et des données récoltées à

la

CAMEC

Graphique n° 8 :

Charge d'exploitation

Sources : traité

sur base du tableau n° 15

Commentaire

L'analyse du tableau n° 15 et graphique n° 8,

relèvent que les ratios des charges d'exploitations ont connu une

augmentation considérable qu'ils sont passés de 5,41 % en 2006

à 56,88 % en 2007 puis à 129,19 % en 2008.

En se référant à la norme, nous

constatons que la situation était bonne en 2006, mais qu'elle s'est

aggravée en 2007 et 2008. Il n'est pas bon de se taire sans signaler

que jusque là la CAMEC/Lukala n'est pas efficace car la norme nous

oblige que ce ratio soit inférieur ou égal à 35%.

Cette hausse s'explique par l'augmentation des charges du

personnel. Ceci dénote l'absence de l'économie

d'échelle.

III.2.2.4. Ratio de coût

par emprunteur

Il mesure l'efficacité d'une IMF en montrant le

coût moyen sur une année pour servir un client. Il est

demandé que ce ratio soit faible pour qu'il ait l'efficacité de

l'institution.

La charge d'exploitation prend en compte la taille de moyenne

de prêt qui ne signifie pas automatiquement qu'en octroyant de grands

montant de prêt qu'on est efficace, ce n'est pas le cas pour le

coût par emprunteur car ici c'est la possibilité de servir un

client dans une année. Et c'est pourquoi il est considéré

comme l'indicateur « juste » par rapport à la charge

d'exploitation.

Formule : Charge d'exploitation/Nombre Moyen

d'Emprunteur actif (NMEA)

Tableau n° 17 : Coût par

emprunteurs

|

Années

|

Charg. d'exploit.

|

NMEA

|

Coût par emprunt.

|

|

2006

|

380.500

|

236

|

1.612,29

|

|

2007

|

4.002.069

|

236

|

16.957,92

|

|

2008

|

9.090.000

|

236

|

38.516,95

|

Sources : traité sur base calcul

du tableau n° 7 et des données récoltées.

Commentaire

Il ressort du tableau ci - haut que le coût par

emprunteur est acceptable en 2006 avec la dépense moyenne de 1.612,29 FC

en charge d'exploitation par emprunteur. Il a connu un accroissement de

dépense moyenne de 16.957,92 FC en charge d'exploitation par emprunteur

en 2007 et de dépense moyenne de 38.516,95 FC en charge d'exploitation

par emprunteur en 2008.

Ce ratio nous montre que la CAMEC/Lukala n'est pas toujours

efficace. Tant que ce ratio n'est que le complément du ratio de charges

d'exploitions, la CAMEC doit commencer d'abord à revoir ce ratio afin de

pouvoir servir ou dépenser beaucoup moins par emprunteur.

III.2.3. Gestion financière

La Gestion financière s'emploie à garantir un

niveau de liquidité suffisant afin de couvrir les obligations des IMF en

termes de décaissement des crédits à ses emprunteurs et de

remboursements des emprunts à ses créanciers.

Ce paragraphe nous mène à étudier deux

indicateurs pour évaluer la gestion financière d'une institution

de micro finance :

- ratio de dettes /fonds propres

- liquidité immédiate

III.2.3.1. Ratio de Dette /

Fonds Propre

Le ratio Dettes/Fonds Propres est la mesure la plus simple et

la plus connue de l'adéquation des fonds propres d'une IMF étant

donné qu'il mesure son effet de levier total, c'est-à-dire

qu'ilest le levier financier de l'institution et le « matelas

» dont elle dispose pour absorber les pertes après paiement de

toutes les dettes.

Le total de dette comprend tout ce que l'IMF doit : les

épargnes de membres, les emprunts contractés, ... et le total des

Fonds Propres représente le total des avoir moins les dettes.

Ce ratio est regardé avec grand intérêt

par les prêteurs parce que c'est le ratio qui indique le degré de

sécurité (sous forme de fonds propres) que possède une

institution pour couvrir d'éventuelles pertes.

Formule : Total des Dettes / Total des Fonds

Propres

Tableau n° 18 : ratio de dette sur

fonds propres

|

Années

|

Total dettes

|

Tot. Fonds prop.

|

Ratio

|

|

2006

|

2.473.000

|

90.000

|

27,48 %

|

|

2007

|

14.231.070

|

1.806.700

|

7,88 %

|

|

2008

|

23.303.320

|

3.424.130

|

6,81 %

|

|

Moyenne fonds propres

|

1.773.610

|

|

Sources :

nos calculs sur base des données récoltées à

la CAMEC

Commentaire

L'image de ce tableau n°20, révèle qu'en

2006 ces ratios n'étaient pas bons avec ces chiffres de 27,48 % et un

peu acceptable pour les deux dernières années à savoir

2007 avec 7,88 % et 2008 avec 6,81 %.

Dans son ensemble, la situation est vraiment

préoccupante. Le risque est grand d'autant plus que toutes ses dettes

sont plus à court terme qu'à moyen ou long terme. Dans cette

allure, l'IMF en cas d'éventuelle perte, elle est difficile que

celle-ci soit couverte et sera contraint de limiter sa croissance. Il est

préférable que la CAMEC/Lukala puisse courir vers les emprunts

à long terme dans des banques classiques.

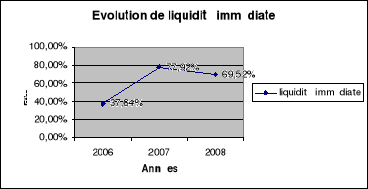

III.2.3.2. Ratio de

liquidité immédiate

Ce ratio est aussi appelé ratio de trésorerie,

il mesure la capacité qu'a une IMF d'honorer ses engagements à

court terme. Sachant que les dettes à court terme sont

constituées des épargnes à vue de leurs clients, et

cherchant une certaine mesure de solvabilité, le ratio de

liquidité immédiate doit être supérieur ou

égal à l'unité ou 100%.

Il indique combien l'entreprise possède d'actif

à court terme liquide (valeurs disponibles) pour rembourser son passif

à court terme (dettes à cours terme).

Formule : Disponibles X 100/dettes à court

terme (DCT)

Tableau n° 19 : Ratio de

liquidité immédiate

|

Années

|

Disponibles

|

DCT

|

Ratio

|

|

2006

|

931.205

|

2.474.000

|

37,64 %

|

|

2007

|

11.088.205

|

14.231.070

|

77,92 %

|

|

2008

|

16.200.400

|

23.303.320

|

69,52 %

|

Sources : nos calculs sur base des

données récoltées

Graphique n° 9 : Evolution

de la liquidité immédiate

Sources : traité sur base

du tableau n° 19

Commentaires :

L'étude du tableau n°17 et du graphique n° 9

montrent que la CAMEC/Lukala n'a pas atteint le ratio de liquidité

immédiate au cours de cette période d'étude, c'est par

rapport aux normes (= 100 %), la CAMEC présente les ratios

ci-après : 37,64 % en 2006 ; 77,92 % en 2007 et 69,52 % en

2008.

Nous constatons que l'assiette de la trésorerie est

faible car elle n'est constituée que par les épargnes de membres.