|

Ministère de l'enseignement supérieur, de

Recherche Scientifique et de la

Technologie

Université de Sousse

Faculté de Droit et des Sciences Economiques et

politiques de Sousse

MEMOIRE POUR L'OBTENTION DU DIPLOME DE MASTERE EN

FINANCE ET BANQUE

|

La Gouvernance en situation de Crise : Cas des

Banques Tunisiennes

|

Elaboré et présenté

par :

Melle Manel GHARBI

Sous la Direction de :

Mr le Professeur Mounir SARRAJ

Année Universitaire 2008/2009

University of Sousse

Faculty of Laws, and Economic and Political Sciences of

Sousse

A RESEARCH FOR THE OBTENTION OF "MASTERE"

DIPLOMA IN FINANCE AND BANKS

|

Governance in crisis time :

Tunisian banks as an example

|

Elaborated and presented by:

Miss Manel GHARBI

Directed by:

Mr Professor Mounir SARRAJ

University year 2008/2009

![]()

Je dédie ce mémoire à tous ceux qui

croient que :

« Le travail quelque soit sa forme ou sa

nature est présence même de l'existence de l'être humain et

que c'est la preuve d'amour pour soi, pour les autres et pour la vie en

général »

J'offre le fruit de mon présent mémoire

À

Mon papa Ali

Ma maman Saida

Nulle dédicace ne saurait exprimer toute ma

reconnaissance et tout mon amour ; En témoignage de mon immense

affection et ma grande gratitude ;

Je n'oublierai jamais ni l'amour que vous m'avez toujours

accordé, ni le sacrifice que vous ne cessez de me consentir. Que dieu

vous prête longue vie et bonne santé.

À

Mes soeurs Chiraz, Haifa,

Arij et Nour

Je vous dédie ce mémoire en témoignage de

ma profonde affection, avec tous mes souhaits de bonheur et de

succès.

À tous mes professeurs de la faculté de

droit et des sciences économiques et politiques de Sousse.

À mes amis qui m'ont soutenu et m'ont aimé.

À tous ceux que j'aime et ceux qui je n'ai pas

cité, qu'ils me pardonnent.

Manel...

![]()

À Monsieur Le Professeur Mounir SARRAJ

Vous nous avez permis de réaliser ce travail en

nous apportant votre concours éclairé.

Nous avons apprécié l'immensité

de votre savoir, la clarté de votre enseignement, la pertinence de vos

remarques ainsi que votre sympathie et extrême gentillesse. Vous avez

veillé à notre formation et vous avez enrichi nos connaissances.

Vous nous avez honoré en acceptant de diriger

ce travail.

Nous vous remercions pour la patience et la minutie

avec laquelle vous nous avez guidé tout au long de sa

réalisation.

La clarté de vos idées, votre conscience

et votre grandeur d'âme ne peuvent que susciter beaucoup d'admiration et

d'appréciation.

Que vous trouvez ici l'expression de notre profond

respect.

À Monsieur le secrétaire

général de la faculté de droit et des sciences

économiques et politiques de Sousse, Monsieur Fakhri Maalel pour Vos

encouragements, vos remarques et vos conseils précieux.

Nos vifs remerciement vont également aux membres

du jury ayant accepté de soutenir ce mémoire.

Enfin, nous remercions tous ceux qui ont contribué de

près ou de loin à l'élaboration de cette recherche...

![]()

Paix à ton âme......... Paix à ton

âme....... Le bon dieu t'accorde sa miséricorde.....

Tu étais, le frère, l'ami, le cousin, le

conseiller social, pédagogique, relationnel amical.

J'aurai voulu que tu sois vivant à fin de partager mes

joies avec toi mon seul et authentique cousin maternel........

Repose en paix, je serais à la hauteur de ta confiance

et de tes aspirations

...Manel

Sommaire

|

Première Partie : Partie

Théorique

|

|

|

Introduction

Générale......................................................................

|

01

|

|

Chapitre Premier : L'Environnement financier

dans un contexte international

|

|

|

Introduction...................................................................................................................................................................................................

|

05

|

|

SECTION I : L'Économie mondiale sous la

menace d'une récession

..............................................................................

|

06

|

|

SECTION II : La crise des subprimes et ses

conséquences ............................................................................................

|

33

|

|

Conclusion

......................................................................................................................................................................................................

|

43

|

|

Chapitre Deuxième : Fondement

théorique du développement d'une culture de Gouvernance dans la

Banque

|

|

|

Introduction.....................................................................................................................................................................................................

|

44

|

|

SECTION I : La Gouvernance dans les banques

..................................................................................................................

|

48

|

|

SECTION II: Les tendances de l'activité

bancaire et financière

internationale ...........................................................

|

75

|

|

Conclusion.......................................................................................................................................................................................................

|

83

|

|

Deuxième Partie : Partie

Empirique

|

|

|

Chapitre Premier : Le système Bancaire

et la Gouvernance des Banques Tunisiennes

|

|

|

SECTION I : Evolution et mutations du

système bancaire

Tunisien ...............................................................................

|

86

|

|

SECTION II : La situation actuelle du secteur

bancaire Tunisien

...................................................................................

|

90

|

|

SECTION III : La gouvernance des

établissements bancaires

Tunisiens ......................................................................

|

96

|

|

Chapitre deuxième :

L'Exploitation des Résultats de l'Enquête

|

|

|

SECTION I : La présentation de

l'enquête............................................................................................................................

|

103

|

|

SECTION II : Méthode de collecte de

données ...................................................................................................................

|

105

|

|

SECTION III : Le comportement des

variables...................................................................................................................

|

106

|

|

Conclusion

Générale........................................................................

|

129

|

|

Bibliographie

...............................................................................

|

132

|

|

Annexe

|

|

Introduction générale

L

e fait de réitérer un même thème il

ne sera jamais tari ou véridiquement séché, il demeure

concrètement et pour toujours source d'inspiration et de recherche. Il

s'agit de l'évaluation de l'efficacité de la gouvernance

bancaire.

L'ensemble de ces discussions et des différentes

approches qui ont traité les mécanismes de gouvernance bancaire

ont été, la plupart, indexés et orientés vers

l'évaluation, l'explication et même l'appréhension de ce

concept sans pour autant prendre en mesure les changements environnementaux

récents concrétisés par les récentes turbulences

financières qui expriment d'avantage d'alarmantes similitudes avec les

crises antérieures.

Il va sans dire que l'amplitude de ces turbulences

récentes serait plus vaste. Egalement, les coûts y associés

seraient plus vulnérables dans l'économie mondiale.

La crise financière consiste en une nouvelle

donnée mondiale avec ce qu'elle a provoqué, à

l'échelle internationale, de surprises et de bouleversement dans les

modes de gestions des entreprises.

Cette notion de crise a été accompagnée

par de vagues de défaillance, de pertes, de faillites, de fraudes... des

systèmes bancaires des pays aussi puissants que les Etats-Unis ou

également les pays européens, pour conclure que le marché

interbancaire a aussi subi de graves perturbations.

À ce niveau, l'étude de la gouvernance, qui a

pour objet les systèmes de répartition et de distribution des

pouvoirs qui freinent et délimitent le champ d'action des dirigeants,

cette étude est très vaste et risque de nous empêcher

d'aller plus loin dans notre recherche, mais nous allons nous limiter dans ce

contexte à celui des mécanismes de gouvernance qui

présentent deux séries :

· Les mécanismes incitatifs internes de la

gouvernance bancaire : Le conseil d'administration, La structure de

propriété.

· Les mécanismes incitatifs externes de la

gouvernance bancaire : Le marché de bien et service financier, Le

marché de prise de contrôle, Le marché de travail,

L'environnement légal et réglementaire.

S'il est évident que la pratique des règles de

gouvernance prend une place prépondérante au sein des

établissements bancaires face à la situation pareille de crise,

certes la notion de contrôle que l'entreprise exerce sur son

environnement, son système interne et sa contribution certaine dans la

mise en relief de ses atouts et de ses fragilités ainsi que la

détection d'efficacité ou d'inefficacité de son

système de gouvernance restent un problème marqué qui

nécessite une résolution.

Une question non moins importante reste à

résoudre l'efficacité de ces mécanismes : Est-ce

qu'ils ont le même poids dans l'évaluation de l'efficacité

de la gouvernance globale de la banque ? Ou, faut-il s'intéresser

à quelques uns aux dépend d'autres ?

Toutefois, l'efficacité des mécanismes de

gouvernance citée ci-dessus dans le contrôle et la protection

contre la situation de crise reste limitée. C'est dans ce cadre que

s'inscrit notre recherche dont l'objectif est de mettre en évidence et

évaluer l'importance et l'efficacité des mécanismes de

gouvernance des banques dans la lutte et la prévention contre les

événements sentis suite à la crise financière soit

au sein de l'entreprise qu'à l'extérieur.

Il s'agit donc de se poser la question qui porte sur la mesure

de l'efficacité des mécanismes de gouvernance. En d'autre

terme dans quelle mesure les mécanismes de gouvernance

permettent-ils de se protéger en situation de crise ?

C'est à cette problématique que nous essayerons

de répondre dans ce travail de recherche : « Dans quelle

mesure les mécanismes de gouvernance permettent-ils de se

protéger en situation de crise ?

Pour répondre à cette problématique dans

ce mémoire nous suivrons la méthodologie suivante :

Nous allons présenter notre mémoire comme

suit :

v Une partie théorique qui comporte deux chapitres.

Ø Dans le chapitre premier nous allons mettre en

relief, les changements qui sont intervenus récemment sur le

marché financier et sur l'environnement international à savoir la

menace qui a touché l'économie mondiale ainsi que la fameuse

crise subprime, la crise qui s'est propagée des Etats-Unis vers tout le

monde par le phénomène dit contagion. Dans ce chapitre nous

allons essayer de montrer que la crise financière a affecté le

système financiers mondial et plus précisément le

système bancaire des pays développés ainsi que les pays

émergents.

Ø Il sera question dans le second chapitre de passer en

revue d'importance relative à la gouvernance des banques. Ce chapitre

sera axé sur les fondements théoriques de la gouvernance des

entreprises et en particulier un Survey de la littérature sur la

gouvernance des banques et une présentation des mécanismes de

gouvernance que nous allons tester leur efficacité en situation de crise

au niveau de la partie empirique. Au sein de la partie empirique, une

validation de la recherche aura lieu.

v Egalement cette partie empirique est composée de deux

chapitres :

Ø Au niveau du premier chapitre nous allons exposer les

caractéristiques du système et la gouvernance bancaire en

Tunisie.

Ø Par la suite au niveau du deuxième chapitre

nous allons présenter la méthodologie adoptée ainsi que

les résultats obtenus de l'enquête appliquée auprès

des banques tunisiennes et valider donc la proposition de recherche dans le

secteur bancaire tunisien.

Architecture du

mémoire

Partie

Théorique

Chapitre Premier :

L'Environnement financier dans un contexte

international

Chapitre

Deuxième :

Fondement théorique du développement

d'une culture de Gouvernance au sein de la Banque

Partie empirique

Chapitre Premier :

Le système Bancaire et la Gouvernance des

Banques Tunisiennes

Chapitre

deuxième :

L'Exploitation des Résultats de

l'Enquête

Chapitre Premier

L'Environnement financier dans un contexte

international

«

Imaginez une règle tenue verticalement sur votre doigt : cette

position très instable devrait conduire à sa chute, au moindre

mouvement de la main ou en raison d'un très léger courant d'air.

La chute est liée fondamentalement au caractère

instable de la position ; la cause immédiate de la

chute est, elle, secondaire ».

--Didier Sornette, 2002

Introduction :

Ansoff, (1987) stipule que l'environnement

est une dimension majeure de l'analyse stratégique. En effet une

entreprise est influencée directement ou indirectement par son

environnement.

En fonction de ses caractéristiques, les

opportunités et les menaces, l'environnement d'une entreprise lui permet

de maintenir ou d'améliorer sa position sur le marché, ou bien

dans d'autres cas entraîne la catastrophe pour certaines d'entre

elles.

Bamberger, (1988)

révèle que la théorie du management stratégique

révèle une relation entre l'environnement et l'organisation. Dans

le contexte d'adaptation à son environnement, une entreprise doit

changer l'organisation suite au changement de ce dernier.

L'environnement est le fruit d'un déterminisme

extérieur et d'une capacité d'action plus ou moins volontaire de

la part des entreprises.

En effet, notre chapitre s'attachera à

réfléchir sur les caractéristiques de l'environnement

financier, mais nous souhaitons aborder la question de l'impact de

l'environnement financier sur l'entreprise et plus particulièrement sur

les établissements bancaires.

Le démantèlement ou la destruction progressive

de diverses barrières à l'investissement étranger, la

suppression des restrictions aux circulations des capitaux, la réduction

de coûts de l'information et de transaction ont mené une expansion

rapide de commerce international des biens, des services et des actifs

financiers.

De tels mouvements, visant une plus grande ouverture des

marchés, ont conduit à des changements radicaux de

l'environnement financiers et ont par la suite donné naissance au

processus d'intégration des marchés de capitaux. Ceci s'est

traduit par l'augmentation des liens entre les différentes places

boursières et donc l'augmentation de la corrélation des indices

boursiers et de la volatilité des actifs financiers.

Face à la crise financière en 2007, le

présidant de la banque centrale américaine à Chicago et

ses collègues de toutes les grandes banques centrales sont

confrontés au dilemme suivant: ils peuvent s'en tenir compte aux

idées de Friedman, qui pensait que la contraction est en

réalité une épreuve tragique de l'importance des forces

monétaires, mais ils doivent reconnaître que la seule cause

possible de la crise en cour a été leur propre politique

« à savoir le resserrement monétaire entrepris dans les

années 2005-2007 »1(*).

En définitif ni le monétarisme dans sa version

classique, ni « le nouveau consensus

monétaire »2(*), n'offrent des éléments pour comprendre

la crise financière déclenchée aux Etats Unis en 2007.

L'environnement est connu par ces quatre dimensions

présentées comme suit :

Complexe:

Hétérogénéité et quantité de facteurs

environnementaux que l'entreprise doit prendre en considération.

Incertain: Le manque d'informations

provenant de l'environnement, empêchant ainsi la prévision.

Dynamique: La fréquence de

changements au sein de l'environnement.

Turbulent: La rapidité,

imprévisibilité, renouvellement et significativité des

changements de l'environnement.

À la lumière de ce qui précède, on

va se limiter dans cette étape à la turbulence de

l'environnement.

SECTION I : L'Économie mondiale sous la

menace d'une récession

Une phase de turbulences financières est apparue aux

Etat unis, après une croissance marquée par une ascendance des

indices financiers et monétaires au début de l'année

2007.

L'impact de cette crise diffère d'un pays à un

autre en fonction du degré d'implication directe de leur système

financier3(*).

La globalisation a poussé l'innovation

financière4(*) et

l'apparence de nouveaux produits financiers ce qui a enrichi la

probabilité de l'efficience des marchés.

Selon la revue de la stabilité financière de

2008, au-delà des attentes et après le troisième trimestre

2007, l'expansion économique a subi une perte à la suite des

turbulences financières. Le passage de la croissance mondiale de

production de 4.9% en 2007 à 4.1% en 20085(*).

L'activité économique aux Etats-Unis a ralenti

considérablement à cause du recul marqué de

l'investissement résidentiel, d'une décélération de

la croissance des exportations et d'un revirement de l'accumulation des stocks.

Au quatrième trimestre de 2007 la croissance du PIB a diminué de

0.6%6(*).

Selon FMI7(*), « La balance des

risques pour la croissance mondiale reste à la baisse, avec au premier

clef la crainte que les turbulences des marchés financiers ne freinent

encore plus de demande intérieure dans les pays avancés et que

cela ne se répercute davantage sur les pays émergents et en

développement. La croissance dans les pays émergents fortement

tributaires des flux de capitaux pourrant être particulièrement

touchée mais la grande vitalité de la demande intérieure

dans certains pays émergents présente un potentiel

d'activité supplémentaire. Par ailleurs, un certain nombre

d'autres risques continuent d'être élevés. La politique

monétaire doit faire face à la redoutable tâche qui

consiste à concilier les risques liés à une poussée

de l'inflation et ceux d'un ralentissement de l'activité

économique, encore qu'une éventuelle modération des cours

du pétrole puisse apaiser les tensions inflationnistes. La persistance

de considérables déséquilibres mondiaux suscite des

préoccupations au regard de la volatilité grandissante du secteur

financier »

I-1-Analyse de la fragilité du système

financier international :

Le système financier international est au coeur des

événements actuels. D'une manière considérable, les

chocs paraissent se multiplier depuis plus qu'une dizaine d'années

(crise de la dette à partir de 1982, choc boursier de 1987, crise de

SME en 1992-1993, crise du peso mexicain en 1994-1995, crise asiatique en 1997,

russe en 1998, brésilienne en 1999).

Tatsuyoshi Miyakoshi (2000) a

démontré par une étude empirique que la fragilité

du système financier était déterminante pour

l'évolution de la crise asiatique.

Néanmoins, les marchés financiers ont une part

de responsabilité.

À la lumière de ce qui précède il

nous semble important de se poser les interrogations suivantes :

Ø Qu'elles sont les conséquences sur

l'économie mondiale ?

Ø Peut-on se protéger des risques

conséquence de cette instabilité financière, dans une

économie de plus en plus mondialisée ?

I-1-1- Définition de la crise

financière :

Selon Jacques Gravereau,

Jacques Trauman, « Une crise, disent les asiatiques,

n'est qu'une dialectique entre un danger et une

opportunité »8(*).

C'est en juillet 1997, avec l'apparition du

phénomène de la dévaluation de la monnaie

Thaïlandaise, qu'apparaissent les premiers signes des turbulences

financières que connaît aujourd'hui l'économie mondiale

(déclenchées non pas par des déséquilibres

macroéconomiques traditionnels tel que le déficit

budgétaire et /ou excès de création monétaire,

mais à partir des excès financiers provenant du secteur

propagé la politique d'encrage du baht au dollar9(*)).

La turbulence financière mondiale et un possible

ralentissement de la croissance des pays de l'OCDE10(*) qui sont susceptibles

d'être compensés par les fortes dépenses continues de la

part des pays exportateurs et par une croissance dynamique de la part de la

Chine et de l'Inde. Le capitalisme est synonyme des crises ; il les

provoque et se nourrit lors de leur apparition.

On distingue les crises cycliques, conjoncturelles11(*) et les crises

Systémiques, structurelles12(*).

La crise financière actuelle est une rupture de la

pertinence logique et du dynamisme cohérent caractérisant

l'ensemble du système.

Pour cette raison on considère cette crise comme crise

structurelle et systémique.

Tous les systèmes financiers sont composés par

trois sous systèmes :

· Le marché des capitaux

· Le secteur bancaire

· Les systèmes de règlements

Chacun de ces sous-systèmes présente des

structures, un mode de fonctionnement, des acteurs, des intervenants, et aussi

une régulation pour assurer sa stabilité et son bon

fonctionnement.

? « Le

risque systémique est issu d'une discordance entre les

comportement des intervenants au sein des différents

sous-systèmes et les mécanismes de régulation qui provoque

un déséquilibre général et de grande

ampleur »13(*).

La manifestation du risque systémique n'est autre que

la crise systémique. On se trouve devant une propagation du

déséquilibre de l'un des sous-systèmes financiers. Puis

une propagation du déséquilibre de la sphère

financière vers l'ensemble de l'économie.

Les banques sont au coeur du risque systémique

lorsqu'elles sont parties prenantes des trois sous systèmes.

I-1-1-1 Le Cycle de 2000 à

2007 :

Depuis la seconde guerre mondiale, le monde de la finance a

été révolutionné doucement et d'une façon

inédite.

L'économie de cette période a été

marquée par de nombreuses défaillances d'entreprise ainsi qu'une

restriction brutale de la distribution des crédits, appelé

« crédit crunch », vers 2000.

Entre 2000 et 2003, bien que les sociétés aient

connu des difficultés et des écarts, on a constaté que les

valorisations, notamment du fait de l'application de règles

mathématiques simples de remboursement, représentaient cinq

à sept fois le résultat d'exploitation constaté.

De 2004 à 2007, « un emballement s'est

produit et les raisonnements issus du monde des opérations

supérieures à 50 m€ ont commencé à s'appliquer

aux segments inférieurs du marché, substituant progressivement

l'EBE14(*) au

résultat d'exploitation »15(*).

Le marché de la dette est segmenté en trois

marchés :

ü Le marché de dettes inférieures à

5 millions d'euros, qui est peu impacté par la crise financière

actuelle.

ü Le marché de dettes compris entre 5 et 30

millions d'euros16(*).

ü Le marché des dettes supérieures à

50 millions d'euros au niveau duquel les actifs sous-jacents qui remboursent

les dettes au lieu du cash flow.

I-1-1-2 Le cycle de 2007 - 2008 :

Après la crise de 1987 du marché des actions, la

récession américaine de 1991, la crise asiatique de 1997,

l'explosion de la bulle des valeurs Internet de 2001, on se trouve actuellement

devant une crise plus forte et plus grave de celles précédentes.

La crise actuelle naît d'une conjoncture de facteurs complexes, parmi ces

facteurs on va s'attacher aux pertes sur le marché des prêts

hypothécaires à risque ou subprime17(*) aux Etats-Unis qui a

joué un rôle majeur et qui a constitué un catalyseur de la

crise financière actuelle.

Il est difficile actuellement de cerner le volume de perte

causé par les crédits subprimes. Selon l'OCDE, les pertes

s'élèvent à 422 milliards de dollars au niveau mondial,

alors que le FMI les estime à 565millions de dollars et évalue

à 945 milliards de dollars son impact total vu ces conséquences

sur la sphère financière18(*).

Ces pertes ont touché le capital et la

rentabilité des institutions financières19(*).

Le risque de crédit a été

réévalué d'une manière asymétrique à

cause de l'incertitude entourant leurs engagements et les risques de

contrepartie20(*).

Les turbulences financières commencent à avoir

des impacts sur la disponibilité et le coût des

financements21(*).

La crise financière actuelle aura une

répercussion grave dans l'économie réelle. C'est le

principal sujet de préoccupation dont les analyses nous permettent de

croire que la crise aura des répercussions sur la croissance en raison

de l'augmentation des coûts de financement et de la pénurie du

crédit22(*).

Il est important de constater qu'on s'est confronté

devant une triple crise :

· La crise du système capitaliste :

Ayant comme objectif de maximiser le rendement de leur

investissement aussi rapide que possible, les actionnaires poussent leurs

affaires vers les pays émergents où les coûts

salariés sont très bas et la hausse de la productivité va

de pair. A cette étape il nous semble important de revenir sur les

résultats d'une stratégie pareille qui peuvent être

résumés en l'augmentation de la valeur ajoutée au profil

des revenus du capital plutôt qu'aux revenus du travail, déflation

salariale et la diminution de la demande solvable globale.

· La crise de la mondialisation libérale :

La crise hypothécaire américaine s'est transmise

d'une manière brutale vers les marchés européens, c'est le

fruit de la mondialisation.

· La crise de l'hégémonie

américaine :

La source de la crise mondiale est aux Etats-Unis qui à

son tour doit faire face à un déficit budgétaire et

commercial et une dette extérieure croissante.

Le dollar est une monnaie nationale et une unité de

compte internationale qui a permis aux Etats-Unis de faire peser leur

hégémonie même dans une situation de déficit.

La domination mondiale du dollar a permis l'expansion de la

dette et la rente monétaire.

I-1-2- Les caractéristiques de la crise

financière actuelle :

Dans un discours prononcé par David

Longworth, il constate que les trois facteurs qui influent sur

l'économie mondiale se résument par les turbulences qui

persistent sur les marchés financiers mondiaux, le

ralentissement23(*)

prolongé de l'économie américaine et les fortes variations

des cours de certains produits de base, notamment de l'énergie.

La crise financière est née dans le contexte

d'un environnement extérieur marqué par: ???

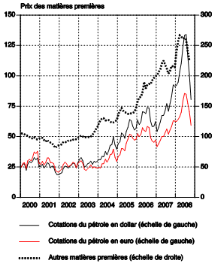

· L'augmentation importante des prix des matières

premières hors Pétrole (Produits alimentaires)

Figure 1 : Prix des matières

premières

Source : « Effet de la

crise financière sur l'activité économique en

Belgique »

Comme l'indique la figure on constate une augmentation brutale

à partir de l'année 2006 pour atteindre un pic au début de

l'année 2008.

· L'augmentation des prix des hydrocarbures24(*) :

Une hausse de prix affecte peu la quantité

consommée à cause de l'inélasticité de la demande

d'hydrocarbures.

La hausse du prix des hydrocarbures pourrait compromettre la

croissance de l'activité économique et affecte les autres sources

de revenus du gouvernement.

· L'importante baisse des valorisations des

marchés des titres adossés à des créances

hypothécaires :

Des pertes25(*) considérables ont été

liées à la dévalorisation de titres de créances en

difficulté de remboursement dans les fonts d'investissement et les

banques.

I-1-2-1 L'économie devient

financière :

L'histoire économique actuelle est marquée, sans

doute, par les événements qui ont balancé les

marchés financiers depuis le troisième trimestre de

l'année 2008.

Ces événements représentent, non

seulement, l'aggravation de la crise financière qui a

débuté en juillet 2007 mais ils présentent aussi un virage

significatif dont les implications et les conséquences vont être

remarquées et senties pendant de longues durées.

(À noter que le centre du monde est la finance à

savoir la financiarisation - l'ingénierie financière... Bulle

financière : les transactions purement financières

représentent environ 50 x le PIB).26(*)

I-1-2-2 L'importance des agences de

notation :

Les agences de notation sont des entreprises privées

qui effectuent le commerce d'évaluation des risques de crédits,

et cette évaluation est présentée sous forme de notes.

Cette activité a débuté au début

du vingtième siècle aux Etats-Unis et s'est

développé a partir des années 1980 à

l'échelle internationale.

Dans ce contexte on peut faire le constat de trois firmes qui

dominent le marché mondial de cette activité de notation à

savoir : Moody's, Standards & Poor's27(*), Fitch28(*).

A. Moody's :

Il s'agit d'une agence américaine implantée en

France.

La notation de Moody's Investor service couvre des

sociétés financières, des établissements de

crédit, des entreprises commerciales et industrielles, des compagnies

d'assurance, des organismes de placement collectifs de valeurs

mobilières et des compagnies d'assurances.

B. Standards & Poor's :

C'est une autre agence américaine

spécialisée dans la notation industrielle. Elle est

détenue à 100% par le groupe de communication américain Mc

Graw Hill Inc, son implantation est depuis 1966 à new York.

C. Fitch :

C'est une autre agence de notation détenue en

totalité par le groupe français FIMALAC.

Cette agence est classée troisième agence de

notation financière dans le monde. Elle détient deux

sièges implantés à Londres et à New York.

La notation de Fitch rating couvre tous les principaux

secteurs économiques : des entreprises, des sociétés

et assurances et des collectivités locales.

Ces trois principales agences de notations possèdent un

champ d'intervention très vaste et couvrent un domaine

géographique très important.

Les notes produites, qui sont définies comme des

opinions sur l'assurance des payements, ont eu un statut de mesure commune du

risque de crédit.

Grace à ce statut, de grandes agences sont devenues des

acteurs importants dans le développement des produits

structurés.

Dans ce contexte il a bien fallu consentir à des

dégradations en masse et à des modifications

méthodologiques.

Par la suite, la réputation des agences de notation a

été attaquée qui à son tour s'est

évolué vers une remise en cause générale de la

validité des notes puisqu'elles sont (comme on l'a déjà

mentionné) une mesure commune de risque de défaut.

On distingue deux notes attribuées :

a. La note court terme :

Elle permet de mesurer le risque de défaut lié

à une dette courte période qui est généralement

inférieure à une année.

Sur le plan qualitatif, deux variables indispensables sont

présentes à savoir :

ü la solvabilité

ü la liquidité de l'émetteur

b. La note long terme :

Elle permet de mesurer le risque de défaut lié

à une dette longue qui dépasse un an.

Sur le plan qualitatif, deux variables indispensables sont

présentes à savoir :

ü la solvabilité.

ü les perspectives de résultat sur la durée

de la dette.

Ces notes, court et long terme, incorporent l'ensemble des

caractéristiques de l'émetteur, par exemple la question de

capacité de l'actionnariat à apporter un soutien dans le cas de

crise d'insolvabilité et d'illiquidité.

Henri Calver révèle il qu'il

existent d'autres notes intrinsèques qui permettent d'évaluer la

situation financière de l'émetteur en fonction de ses seules

facultés tout en éliminant un soutien extérieur

émanant des actionnaires ou des autorités de tutelle en faveur de

cet émetteur.

Les agences de notation énumérées

ci-dessus procèdent à des échelles de notation qui

permettent d'ajuster une correspondance entre le court et le long terme et une

distinction entre les titres d'investissement et les titres

spéculatifs.

c. Les échelles de notation de Standards &

Poor's :

Sur l'échelle court terme on distingue les positions

suivantes :

ü A-1 : S'il s'agit d'une capacité de

remboursement forte.

ü A-1+ : Pour désigner une aptitude

particulièrement forte.

ü A-2 : La capacité de remboursement est

satisfaisante.

ü A-3 : La capacité de remboursement est

acceptable.

ü C : Si le remboursement à

échéance est douteux.

ü D : En défaut de paiement des

intérêts ou du capital.

Sur l'échelle long terme on constate que la partie

investment grade (titres d'investissement) comprend des dettes notées

à partir de AAA jusqu'à BBB, et la partie spéculative

grade (titres spéculatifs) comprend des notations inférieures.

Le tableau récapitulatif de l'échelle de

notation long terme de Standards & Poor's :

|

Investment grade

|

Speculative grade

|

|

-AAA : dettes de la meilleure qualité

-AA : dettes très sûres

-A : dettes sûres

-BBB : dettes de qualité encore satisfaisante

|

-BB, B, CCC, CC et C : dettes présentant un

caractère spéculatif croissant allant de BB à C quant au

paiement des intérêts ainsi que le remboursement du capital.

-D : au défaut de paiement des intérêts

et du capital

|

a. Les échelles de notation de

Moody's :

Sur l'échelle court terme on distingue les positions

suivantes

ü Prime 1 : Une forte capacité de

remboursement de dettes

ü Prime 2 : Une capacité importante de

remboursement de dettes

ü Prime 3 : Une capacité acceptable de

remboursement de dettes

Le tableau récapitulatif de l'échelle de

notation long terme de Moody's :

|

Investment grade

|

Speculative grade

|

|

-Aaa : dettes de la meilleure qualité

-AAa: dettes de hautes qualité tout en introduisant

à ce niveau des chiffres 1, 2et 3 pour différer les nuances de

qualité

-A : catégorie supérieure des dettes de

qualité moyenne, en introduisant à ce niveau des chiffres 1, 2et

3 pour différer les nuances de qualité

-BBB : dettes de qualité moyenne avec des

catégories 1, 2 et 3

|

-Ba : ce sont des dettes dont l'avenir n'est pas

assuré et présentant des facteurs spéculatifs

-B : dettes de faible qualité

-Caa : dettes d'une qualité médiocre

Ba, B, Caa sont aussi différés de 1 à

3

-Ca : dettes hautement spéculatives

-C : dernière catégorie de dettes

|

Pour les notes intrinsèques, leur échelle de

notation contient 9 positions allant de A à E (AAA, AA, A, BBB, BB, B,

C, D, E).

b. Les échelles de notation de

Fitch :

L'échelle court terme de fitch ratings est

composée de cinq positions : A, A, A, B et C.

A, A, A pour introduire des catégories dans la position

A, B et C pour élaborer des positions qui correspondent à des

titres spéculatifs.

Il y a une conformité entre l'échelle long terme

de Fitch ratings et celle de Standard & Poor's, sauf que les positions AA,

A, BBB, BB, B comprennent des chiffres de 1 à 3 pour introduire les

nuances de qualité.

I-1-2-3 La Transformation du système

social :

Il s'agit du transfert des revenus des salariés vers

les revenus du capital.

Ce qui emmène à des exigences de

rentabilité de la part des placements et donc des entreprises au

détriment du monde du travail.

Tout cela aura des conséquences sur l'augmentation de

la pauvreté et des inégalités sociales.

I-1-2-4 Le Libéralisme et

l'individualisme :

Des transformations culturelles ont été

marquées. « La droite libérale a gagné le combat

culturel pour faire croire que le meilleur système est le système

libéral le plus libéralisé, que l'Etat est un frein

à la prospérité, que le bien-être est plus atteint

par l'affectation privée des moyens »29(*).

I-1-3- Les Facteurs et causes de la crise

financière :

Le capitalisme financier est en crise. Des faillites

bancaires, une croissance mondiale en berne, des milliards de dollars

envolés, les chutes de valeurs boursières...

La crise financière part des Etats-Unis en août

2007. Avec des prêts hypothécaires consentis à la classe

moyenne au Etats-Unis, débute la crise financière à cause

des subprimes30(*).

Certaines banques qui avaient eu trop recours à ce type

de prêt pour des ménages ayant des difficultés à

rembourser, se sont retrouvés dans une situation financière

critique. Et plus de deux millions de personnes se retrouvent ruinées

aux Etats-Unis, faute de pouvoir rembourser les emprunts.

La situation financière actuelle et ces

événements récents sont le résultat d'une réévaluation de la

hausse des risques.

On peut énumérer plusieurs causes fondamentales

qui ont entraîné l'apparition d'une situation financière de

la sorte mais on va se limiter à celles dégagées par Mark

Carney qui sont en nombre de trois, à savoir :

ü La liquidité.

ü Les lacunes en matière de transparence et de

divulgation de l'information.

ü La divergence des motivations.

I-1-3-1 La liquidité :

Macroéconomique la liquidité est

présentée comme suit : « C'est l'ensemble des actifs

monétaires globalement disponibles dans l'économie»31(*).

Au sens financier, on entend par liquidité

représente « la capacité d'un marché à

absorber des ventes d'actifs en un temps faible et sans baisse significative

des prix »32(*).

Si le marché financier est profond on parle donc de marché

liquide.

Frédéric HERVO (2008)

définit la liquidité comme étant :

« La capacité d'une institution

financière à financer des augmentations d'actifs et à

faire face à ses engagements lorsqu'ils arrivent à

l'échéance »33(*).

Le risque de liquidité est le risque de ne pas

disposer de l'argent pour faire face aux engagements même par la

mobilisation des actifs.

L'absence de liquidité des marchés et de

négociabilité des instruments aggrave le risque de marché

par la suite.

Il faut admettre que la crise était plutôt une

crise de liquidité34(*). La figure 2 illustre bien le problème

d'assèchement de liquidité sur le marché voire la chute du

début de l'année 2008. On utilise le mécanisme de

réserves obligatoires pour faire face à des chocs temporaires de

liquidité. Ce qui permet de limiter la volatilité du taux

d'intérêt sur le marché monétaire.

Figure 2 : Evolution des capitalisations

boursières en 2008

Le mécanisme de réserves obligatoires est

présent dans les pays émergents pour remplir la fonction

« d'assèchement d'une liquidité ».

Dans une telle situation, l'intervention de la banque centrale

est importante pour injecter de la liquidité sur le marché

monétaire. Mais l'efficacité de telles actions d'injections est

à discuter et certains intervenants se sont interrogés au regard

notamment du maintien des tensions sur le marché monétaire.

Source : Mecanoplis (2009)

L'inefficacité de l'action des banques est

expliquée dans cette situation par l'existence d'une demande

spéculative de monnaie et par des interactions sur le marché

monétaire. Cela remet en cause la caractérisation de la crise

financière en tant que crise de liquidité.

I-1-3-2 Les lacunes en matière de transparence

et de divulgation de

l'information :

La divulgation de l'information est un mécanisme qui

permet non seulement d'atténuer les problèmes de

l'asymétrie d'information35(*) mais aussi de réduire les coûts de la

dette. La divulgation des informations financières est très

importante pour protéger les investisseurs contre les fraudes et pour le

bon fonctionnement du marché financier. Elle permet aussi de diminuer

les coûts de surveillance des dirigeants par les investisseurs.

Compte tenu de la théorie de l'agence, la divulgation

de l'information permet de réduire les couts de surveillance des

dirigeants par les investisseurs et les créanciers.

Dans leur étude, Jamila FDHIL et

Boutheina REGAIEG (2006) constatent que le calcul de risque de

faillite d'une entreprise dépend de la qualité de divulgation de

l'information, ce qui implique qu'à chaque fois qu'une entreprise est

évaluée par son degré de clarté d'information elle

aura de faibles risques de faillites et par la suite elle sera

récompensée par de faibles coûts des emprunts.

Compte tenu de ce qui est mentionné, il faut constater

clairement que toute lacune attaché à la divulgation de

l'information aura comme conséquence la prolifération de

l'asymétrie d'information entre les dirigeants, préteurs et

actionnaires, l'apparition de problèmes d'agence.

Les lacunes en matière de transparence et de

divulgation de l'information constituent une cause de la turbulence

financière qui caractérise actuellement les marchés.

Botosan (1997), constate, d'après une

étude sur la qualité de divulgation de l'information qu'il existe

une relation négative entre la qualité de divulgation de

l'information et les couts de fonds propres.

I-1-3-3 La divergence des

motivations :

Mark Carney (2008) constate que la rupture de

la relation entre le prêteur et l'emprunteur a eu comme

conséquence la détérioration de la qualité de

crédit.

Un problème de divergence des motivations a

affecté de nombreuses institutions financières mondiales à

savoir le décalage entre le moment de la rémunération des

opérateurs et le moment de la réalisation des

bénéfices sur leurs transactions, ainsi que la

démotivation pécuniaire et l'insuffisance de reconnaissance des

spécialistes de la gestion du risque.

La crise financière s'est très tôt

traduite par un retournement fort des activités immobilières et

de bâtiment. Non seulement le durcissement des conditions d'accès

au crédit qui a accompagné cette situation de crise mais encore

l'augmentation considérable des prix des matières

premières, pénalisent désormais l'ensemble des

activités. L'augmentation du prix du pétrole touche le service

transport. Les PME sont particulièrement sensibles à ce climat

économique caractérisé par une incertitude importante.

Dans toute la littérature où il y a question de

la situation financière, nous constatons qu'un

« ralentissement sensible de la croissance mondiale est prévu

en 2008 et un léger redressement n'apparaîtrait que plus tard en

2009 »36(*)

De plus, la situation financière est

caractérisée par l'incertitude et risque de se dégrader au

fur et à mesure.

L'incertitude dans ce contexte concerne :

§ L'évolution des réglementations.

§ Les conditions de concurrence sur le marché.

§ L'hésitation et l'indécision des

clients.

§ Les phénomènes conjoncturels.

§ Changement d'attitude des pouvoirs publics.

À cette étape il nous semble important de

revenir sur la faillite de Lehman brothers qui, dans sa chute, a

entraîné la finance mondiale.

Selon Hervé NATHAN et Emmanuel

LEVY (2008), la banque d'affaires américaine possède

environ six cent quinze milliards de dollars d'engagement envers d'autres

établissements et a été mise en redressement judiciaire

aux Etat Unis.

La crise financière37(*), née aux Etats-Unis après la faillite

de la banque Lehman Brothers, a créé un choc sur l'ensemble des

marchés. "La crise la plus grave depuis cinquante ans", selon

l'ancien président de la Réserve Fédérale

américaine, Alan Greenspan.

a. La dévaluation en chaîne des monnaies

des pays émergents :

(Crise monétaire).

On parle de crise monétaire lorsqu'une attaque

spéculative sur la monnaie nationale se manifeste et naît sur une

scène économique d'un ou de plusieurs pays entraînant ainsi

une dépréciation aigue de cette monnaie.

Une telle situation engendre une intervention du gouvernement

pour défendre cette monnaie soit en utilisant les réserves

internationales pour acheter la monnaie locale, soit faire augmenter le taux

d'intérêt.

b. La baisse brutale des marchés

boursiers :

La faillite de Lehman brothers a provoqué une tornade

boursière et ce après plus de cent cinquante ans de bon et

loyaux.

Au début des années 2000, des scandales

boursiers sont apparus et ont montré les limites du pouvoir

actionnarial.

Le capitalisme financier a exclu le régime traditionnel

qui porte sur la conclusion des accorts par les dirigeants et les

salariés organisant un partage des gains de productivité

(préservation de la stabilité de répartition de valeur

ajoutée) pour retenir le régime de domination des

actionnaires.

La domination des actionnaires a eu comme conséquence,

d'une part l'apparition de l'objectif de création de la valeur

actionnariale (augmentation des cours des boursiers de l'entreprise), d'autre

part l'entreprise doit être gérée par les principes de

gouvernance d'entreprise.

Une étude menée par José Bernard

Djen sur les marchés boursiers, l'auteur stipule que, suite

à la crise bancaire et l'éclatement de la bulle

immobilière américaine dans le monde, les marchés

boursiers ont connu une baisse considérable. Le découplage entre

les Etats-Unis et l'Europe occidentale n'existe pas, et ceci est

vérifié par le recul de 0.2% du PIB de la zone Euro au second

semestre.

On doit encore s'attendre à une propagation du

chômage, ou une dégradation de l'emploi, une consolidation des

conditions du crédit, un arrangement des prix des immobiliers

résidentiel et commercial et un accroissement des taux de défauts

des entreprises.

En un an, les indices boursiers ont connu une baisse de 30.9%

sur le MSCI Europe38(*).Aux Etats-Unis le mois de septembre 2008 a connu une

situation difficile pour les marchés d'actions dans le monde.

Une nationalisation des agences de crédit

hypothécaire « Fannie Mae et Freddie Mac »,

l'effondrement de lehman brothers et le sauvetage de AIG par le Réserve

fédérale.

Morgan Stanley, Goldman Sachs et Merrill Lynch,

rachetée par Bank of America sont des banques d'affaires

américaine qui ont vu leur titre s'effondrer dans un marché qui

pense à ce que, dans un climat de la sorte, peuvent survivre des banques

d'affaire.

Dans la Zone Euro, en septembre, les turbulences qui ont

caractérisé les marchés financiers mondiaux ont

affecté par une propagation considérable les marchés

européens d'actions.

L'inflation baisse de 3.8% à 3.6% en septembre. Mais

cette déflation s'est avérée insuffisante pour mettre en

considération l'avis général selon lequel la banque

centrale européenne « entendait maintenir ses

taux »39(*).

Au mois de septembre, les actions Britanniques ont aussi connu

une conjoncture difficile dont la crise de crédit était la cause

du changement radical du marché financier mondial.

De même, en septembre 2008, la bourse de Japon n'a pas

fait l'exception, et a connu des reculs considérables.

Les statistiques macroéconomiques Japonaises

reflètent le recul de l'économie40(*).

En Asie (hors japon), le mois de septembre 2008 a

été connu par le mois le plus spectaculaire très

marqué depuis le début de la crise de crédit avec la

fameuse faillite de Lehman Brothers suivie par la vente surprise de Merrill

Lynch à Bank of America puis du sauvetage de AIG par la Réserve

fédérale.

Figure 3 : La sous-évaluation des

marchés boursiers occidentaux

Source : « La crise de

subprime », p101

Comme l'indique la figure 3, non seulement les bourses des

pays asiatiques qui ont connu plusieurs reculs mais encore celles des

marchés émergents. La confiance a été

dégradée et ce à cause des graves difficultés

qu'ont rencontré les institutions financières aux Etats-Unis et

en Europe, des perturbations sur le marché international de dette ainsi

qu'a l'incertitude relative à l'éventuelle adoption du plan

américain de sauvetage du secteur bancaire.

a. La défaillance des institutions bancaires et

financières :

Selon Altares la société spécialiste de

la connaissance inter-entreprises « la hausse des

défaillances, toujours très sensible dans le bâtiment et

l'Immobilier, s'accélère dans le Transport et les Services aux

particuliers. Elle se propage aux PME de plus grande taille et plus

ancienne »41(*).

Rachdi, Elgaied (2008) ont

expliqué que les crises des institutions bancaires n'est pas seulement

le résultat de la dimension externe de la gouvernance

(réglementation prudentielle) mais aussi la dimension interne (conseil

d'administration, structure de propriété, endettement). En effet

l'environnement institutionnel et plus précisément la gouvernance

bancaire joue un rôle remarquable dans la naissance des crises bancaires.

Figure 4 : Nombre de

faillites quotidiennes en Amérique

La figure 5 présente une illustration de

l'augmentation du nombre des institutions connaissant une faillite qu'on

remarque qu'elle est croissante à partir de l'année 2006.

Source: Mecanoplis (2009)

La défaillance des institutions bancaires est

associée à plusieurs causes dont le risque de crédit est

la principale qui est à son tour le résultat d'une mauvaise

gouvernance bancaire.

Le nombre de faillites en Amérique a passé

(comme l'indique la figure 5) de 1000 à 5000 pour un intervalle de deux

ans (de 2006 à 2008).

Christophe J.Godlewski (2003) a conclu que

les faillites bancaires sont très couteuses ayant comme

conséquences :

· Des pertes financières pour les apporteurs de

fonds (actionnaires, assureurs...)

· Pertes des compétitivités de l'industrie

bancaires.

· Déstabilisation et perturbation du

système financier dans son ensemble.

Selon Pantalone et Platt

(1987) et Llewellyn (2002), la cause principale de la

défaillance des banques est l'excès de risque. Cet excès

de risque est le résultat d'un mauvais contrôle et d'une gestion

inefficace de l'activité d'octroi de crédit bancaire.

Jézabel COUPPEY-SOUBEYRAN et

Dhafer SAIDANE (2004) constatent que la défaillance des

marchés bancaires et financiers est le résultat des :

· Problèmes d'asymétries d'information

inhérents aux relations financières.

· Externalités associés aux faillites

bancaires.

· Comportements des agents sur le marché de

capitaux (mimétisme, anticipation auto réalisatrice).

Il importe donc de souligner la nécessité de

l'intervention du pouvoir public pour le secteur bancaire et financier quelque

soit sa maturité.

I-1-4 La crise financière et

contagion :

La contagion internationale des crises est vue en grande

partie comme le résultat de la globalisation financière. Elle a

fait couler beaucoup d'encres ces dernières années.

L'analyse du phénomène de contagion

international est importante pour au moins deux raisons :

· La première réside dans l'importance du

risque de répercussion des crises sur le marché financier dans

ces dernières années.

· La deuxième est qu'il faut tirer des

leçons à partir des crises financières contagieuses

apparues en 1990.

Les effets de la contagion se présentent par deux

canaux :

ü Le renforcement de l'interconnexion des places

(contagion horizontale)

ü L'intégration verticale des marchés

(contagion verticale)

La contagion financière a été

analysée à travers du prisme des défaillances en

chaine :

Lorsque A emprunte auprès du B, qui lui-même a

emprunté auprès du C, alors la défaillance de A se

reproduit sur B puis sur C et ainsi de suite.

Toute fois dans un système financier moderne

gouverné par les lois du marché, la contagion se diffuse par le

canal de variation de prix, des risques mesurés et du capital,

valorisés en valeur de marché, des institutions

financières.

Toni Gravelle, Maral Kichian

et James Morley (2008) réaffirment que la transmission

de la crise d'un pays à un autre est souvent qualifiée de

contagion qu'ils ont définit comme étant :

« La propagation des chocs d'une façon excessive au regard de

l'évolution des facteurs fondamentaux, c'est-à-dire lorsque leurs

effets sont plus marqués que ceux répercutés par

l'entremise des liens commerciaux, financiers et institutionnels normaux entre

les marchés »42(*).

Donc la contagion internationale des crises financières

est la transmission de chocs d'un pays « ground

zéro »43(*) vers un autre.

La transmission de la crise est la cause de :

ü les chocs communs.

ü le commerce international.

ü le comportement des institutions financières et

des agents.

Bien que la notion « contagion » est de plus en plus

utilisée dans les marchés de change et les marchés des

actifs, sa définition reste très controversée.

Selon Marzouki Haïthem, (2003)

« La contagion est l'augmentation de la

probabilité de crise dans un pays suite à l'avènement

d'une crise dans un autre pays » 44(*).

De même, et dans le cas des modèles qui portent

sur les équilibres multiples instantanés en présence d'un

problème de coordination, l'auteur constate que :

« La

contagion se produit quand des Co-mouvements transnationaux des prix des actifs

ne peuvent pas être expliqués par les

fondamentaux »45(*)

La contagion est la transmission de la volatilité et

l'instabilité d'un marché à un autre ainsi que

l'incertitude à travers les marchés financiers internationaux.

On peut encore définir la contagion comme étant

une augmentation significative dans les liens croisés entre les

marchés après choc.

Mais cette définition est considérée non

universellement acceptée car, pour certains économistes, on peut

avoir une contagion s'il existe un choc survenu dans un pays et se transmet

vers un autre pays sans changements significatifs des liens croisés

entre les marchés.

D'autres économistes considèrent qu'il est

impossible de définir la contagion suite seulement à de simples

tests de changements dans les liens croisés entre les marchés.ils

considèrent plutôt qu'il est nécessaire d'expliquer la

manière dont le choc est propagé et qu'ils existent certains

types de mécanismes de transmission et par leur ampleur se constitue la

contagion.

Concernant les liens croisés, ils peuvent être

mesurés par les corrélations entre les rendements d'actifs ou par

la probabilité des chocs ou de la volatilité.

Par conséquent, si deux marchés sont hautement

corrélés après un choc, cette situation ne constitue pas

nécessairement une contagion. Mais il s'agit d'une contagion seulement

si les corrélations entre marchés augmentent significativement

après le choc.

C'est vrai que cette définition est non

universelle mais elle nous fournit une méthode directe et simple pour

tester l'existence de la contagion.

On distingue deux types de contagions :

· La contagion par les fondamentaux :

Ce type de contagion met en évidence l'importance des

interdépendances financières ou commerciales entres les pays.

· La contagion pure :

Ce type de contagion montre que le comportement des agents

peut engendrer une transmission de crise d'un pays à un autre.

I-2 La crise financière dans le

monde

Les événements débutant en juillet 2007

ont mis en évidence la fragilité du système financier

mondial.

Depuis des décennies, la crise financière

actuelle est la plus importante et grave qui ait frappé les

marchés financiers.

Durant la période précédente, la

conjoncture a poussé les investisseurs à investir et à

prendre plus de risque. Cette conjoncture a été

caractérisée par :

· Des taux d'intérêts nominaux plus

élevés.

· Abondance de liquidité.

· Une faible volatilité des marchés

financiers.

· Un sentiment général d'autosatisfaction

senti par les investisseurs.

Mais au printemps 2007 même les grandes institutions

financières ont exprimé leur sentiment de crainte à propos

des titres structurés adossés à des prêts

hypothécaires et de l'insuffisance de rigueurs d'accorts et des

conditions de prêts appuyant sur le contexte de rachat par l'emprunt.

Au milieu de l'année 2007 la demande des crédits

structurés notés AAA46(*) a connu une poursuite à cause de l'abondance

des liquidités et de faiblesse des taux d'intérêts.

« Il faut continuer à danser tant que

l'orchestre joue »47(*) c'est ce qu'a prononcé le PDG de Citigroup

Charles Prince pour un journaliste.

Dans ce contexte on remarque que les autorités n'ont

pas eu de pression ni d'influence pour mettre fin pour la prolifération

de titres surévalués.

D'où l'apparition des premières séries de

pertes, notamment le déclanchement de la crise par la hausse des

défaillances sur les prêts hypothécaires.

I-2-1- L'Ampleur de la crise dans les pays

industrialisés :

Si l'épicentre de la crise financière actuelle

est en Amérique, les perspectives concernant les autres pays

industrialisés n'en sont pas moins dès maintenant assombries.

I-2-1-1 Une récession en cour aux

Etats-Unis :

Aux Etats-Unis et à partir du début de

l'année 2008, les marchés financiers restent soumis à de

fortes tensions ce qui aura comme conséquence des risques

négatifs pour la croissance économique.

À la lumière de ce qui précède on

peut dire que les signes de fragilité de l'économie

américaine se multiplient.

La tombée de la confiance des consommateurs, du

marché de l'immobilier, une dégradation de l'emploi et de la

production, laissent la majorité des économistes

américains convaincu que les Etats-Unis ont bousculé dans la

récession.

I-2-1-2 Une croissance toujours marquée au

Japon :

L'activité économique au Japon a

progressé après le deuxième trimestre de l'année

2007, après un recul important considéré qu'elle a connu

suite à l'apparition d'un repli important de la demande

intérieure.

Selon les statistiques publiés par Marie-Suzie

Pungier dans un rapport sur la conjoncture économique et

sociale en 2008, l'auteur montre que les exportations sont restées

dynamiques en septembre mais celles vers les Etats-Unis ont chuté de

9.2% en valeur sur un an, les achats de pétrole ont diminué et

l'excédent commercial a franchi.

I-2-1-3 Un atterrissage délicat du

marché immobilier Britannique :

L'économie Britannique a bénéficié

d'une croissance forte au cours de l'année 2007.

Marie-Suzie Pungier (2008) constate qu'il est

apparu un durcissement des conditions de l'octroi du crédit, ainsi qu'un

relèvement des primes de risque qui ont connu une chute brutale.

Néanmoins, les ménages vont être

considérés comme point faible de la croissance Britannique mais

au cours de l'année 2008.

I-2-2 L'Ampleur de la crise dans les pays

émergents :

Par la fréquence de leur crise et leur

instabilité, sont réputés les marchés boursiers des

pays émergents.

La crise financière se propage à ces pays

émergents qui avaient soutenu la croissance mondiale jusqu'ici.

Une étude sur la conséquence de la crise

financière sur les pays émergents, munie par Germain

Lambert Matoko, l'auteur constate qu'au cours de ces dernières

années les pays émergents ont épargné

plutôt de devises découlant soient des recettes

pétrolières, soient des exportations propres à eux.

Cet excédent d'épargne leur a permis de

créer des fonds souverains48(*), des apporteurs de capitaux et de liquidité

dans l'économie mondiale.

On peut parler du rôle de pourvoyeur de capitaux et de

liquidité joué par les pays émergents à

l'échelle mondiale. Ce rôle est expliqué par le fait qu'au

moment où la crise financière a causé l'assèchement

de liquidité sur les marchés monétaires, les pays

émergents continuent à stocker des excédents

d'épargne résultat de leurs exportations. De même il existe

un transfert de richesse qui continue à se réaliser en

défaveur des économies américaines et

européennes.

I-2-3 Le contexte macro financier:

Face à la croissance dans les pays à

économies avancées qui a été

décélérée, on aperçoit que le rythme de

celle dans les pays à marché émergent49(*) a été plus

modéré que prévu.

À la lumière de ce qui précède on

peut dire que les perspectives de la croissance de l'économie mondiale

en 2008 ont été défilées à la baisse depuis

le dernier trimestre de l'année 200750(*).

De même le déclanchement de la nouvelle crise

financière en juillet 2007 aux Etats-Unis s'est propagé à

certains segments du marché de crédit commercial et des

prêts aux entreprises .Ce qui a abouti à des effets

négatifs des bilans des établissements de crédits et

maintient les risques auxquels est exposée l'économie

américaine.

Cette situation de crédits va avoir une

conséquence négative sur le PIB et ces conditions de

crédits ne reviendront probablement à la situation normale qu'au

début de l'année 201051(*).

SECTION II : La crise des subprimes et ses

conséquences :

L'origine de l'accroissement de la volatilité des

marches financières aux Etats-Unis se trouve dans le secteur

« subprime ».

La crise des Subprimes aux Etats-Unis a constitué le

catalyseur de la crise financière actuelle. Compte tenu du flou qui

règne concernant l'environnement il faut tout d'abord mentionner que

l'activité mondiale souffre d'un choc financier et d'une persistance des

cours élevés de l'énergie et d'autres produits de base.

Attachons-nous d'abord à la crise dite des subprimes

qui a terrorisé en 2007 les banques centrales, la bourse et le

système bancaire mondial.

Dans son étude Laurent QUIGNON (2008)

constate que davantage qu'à de simples turbulences financières,

la crise de subprime se présente comme une véritable crise

bancaire. Au cours des quinze dernières années, les

marchés financiers ont connu des secousses aussi importantes de la crise

du SME de 1992-1993 à la crise de subprime en passant par celles russes

et asiatiques.

Selon Rémy CONTAMIN et Julien

GEFFROY (2008), l'année 2007 a été marquée

par le terme SUBRIME que nous pourrons coller au mot surprise dans la mesure

où les marchés ont connu une véritable croissance mondiale

avant l'apparition de cette crise.

Dans toute la littérature où il est question de

l'économie mondiale nous constatons que l'aggravation de la crise du

crédit, à partir du « subprime »

américain et les fortes turbulences des marchés financiers qui en

découlent vont avoir un impact négatif sur l'économie

mondiale.

Hervé NATHAN et Emmanuel

LEVY(2008), dans un document sur « la crise

financière, la faillite du néocapitalisme »,

révèle que la crise de subprime, qui en juillet 2007 ne

concernait que les créances pour les crédits immobiliers à

risque aux Etats-Unis, a affecté aussi bien peu à peu presque la

totalité des formes des créances à base de crédit,

à savoir celle de l'immobilier et les crédits de consommation, de

l'automobile et même les juteuses cartes de crédit.

II-1 Les origines de la

crise :

L'été 2007 a été marqué par

le déclenchement d'une nouvelle crise celle des marché

américains des crédits immobiliers aux ménages les moins

solvable à savoir les crédits subprimes.

Cette crise a affecté l'ensemble des marchés

financiers :

· La rémunération des risques sur les

marchés des actions a brusquement augmenté.

· Chute brutale des marchés de dettes.

· Forte perturbation des marchés des changes.

La question qui se pose est comment on peut expliquer qu'une

perte sur le marché des prêts hypothécaires ait pu se

transformer en une crise financière très marquée ?

Un segment du secteur du crédit immobilier

américain a influencé négativement l'économie

mondiale. C'est le résultat du manque voire de l'absence de rigueur de

la part des banques américaines dans la gestion de l'octroi du

crédit et de la solvabilité des ménages. Ce qui a

emmené les banques centrales à injecter des centaines de

milliards d'euros sur le marché monétaire.

Ils existent des ménages qui présentent de

faibles garanties pour pouvoir accéder à des crédits

normaux dits primes. A ces ménages sont accordés des

crédits ou prêts immobiliers dits subprimes à

cause de l'incapacité du remboursement ou bien à cause

de difficultés financières déjà

constatées.

À partir de 2004-2005 on a assisté à un

développement et une croissance importante de ce type de crédit

garanti par les hypothèques pour atteindre en 2006 entre 500 et 600

milliards de dollars. Ce constat a donné la confiance aux

établissements de crédit pour garantir des prêts de plus en

plus coûteux par des hypothèques.

Dans son étude David Longworth (2008),

constate que tout au long de l'année 2005 et 2006, la

qualité52(*) des

prêts hypothécaires américains à risque s'est

détériorée et ce à cause du recours au

modèle d'octroi puis de la cession du crédit53(*).

Comme l'indique la figure 6, les taux de défaut sur les

crédits subprimes commencèrent à apparaître à

la fin de l'année 2006 avec l'apparition de ménages incapables de

faire face à leur remboursement.

Figure 5 : Taux de défaut des

ménages sur les crédits hypothécaires aux

Etats-Unis

Source : « La crise de

subprime », p 72

Dans cette condition, non seulement les ménages se

trouvent forcés de vendre leur logement (puisque les immobiliers sont

devenus plus élevés) sur un marché immobilier

perturbé voire déprimé, mais encore les

établissements spécialisés ont été

touché par la faillite.

Le premier trimestre 2007 a marqué les premières

faillites d'une vingtaine d'établissements sans qu'ils entraînent

la déstabilisation des banques54(*) .

Les banques peuvent se débarrasser de leurs

créances douteuses et ceci en les déposant avec d'autres

institutions financières et qui vont être revendues par la suite

sous forme de titre d'où le terme titrisation55(*).

II-1-1 La Titrisation :

La titrisation est une modification des crédits en

titres financiers selon un mouvement comportant trois

opérations :

· Le pooling : c'est une opération qui permet

à une banque d'investissement de racheter à ses initiateurs des

crédits56(*)

homogènes ou hétérogènes.

· Le offloading : c'est une opération qui

permet de loger les crédits mis en pool dans des structures

spéciales appelés conduits et SIV57(*), à fin de les faire sortir du bilan de la

banque.

· Le tranching : c'est une opération qui

permet d'émettre les titres au passif du conduit avec un processus de

subordination qui change radicalement les profils de risque.

La réservation de la stabilité des banques est

le résultat de l'opération de titrisation, ce qui a eu comme

résultat la réduction de « l'aversion pour le

risque » comme l'atteste la diminution du spread58(*) des crédits subprime

sur les obligations.

Le problème de non remboursements des crédits

par les ménages et la force de vente a entraîné la baisse

des prix des logements.

La titrisation a rendu non seulement les actifs financiers

liquides mais encore a offert de nouvelles opportunités de l'octroi du

crédit à leur « re-packaging » puis à

leur cession sous forme de titres.

Laurent CLERC (2008) révèle que

durant ces dernières années la titrisation a gagné presque

toutes les catégories de créances.

La titrisation est une logique qui permet aux banques de

transférer le risque de crédit.

C'est au début des années soixante-dix que les

premières opérations de titrisation ont vu naissance aux

Etats-Unis sous le soutien des agences spécialisées qui

disposent de garanties de l'Etat (Government Sponsored Agencies) qui sont les

suivantes :

· La Federal National Mortgage Association (Fannie

Mae)

· La Federal Home Loan Mortgage Corporation (Freddie

Mac)

· La Government National Mortgage Association (Ginnie

Mae)

La titrisation s'intéresse spécialement aux

prêts hypothécaires (MBS)59(*), mais d'autres types de crédits ont servi de

support tel que les crédits automobiles, les encours de cartes

bancaires, les prêts étudiants (on parle à ce niveau de

ABS60(*)).

II-2 La propagation de la crise à

l'échelle internationale :

La crise financière a causé un

déséquilibre de l'économie mondiale. Attachons nous

d'abord au déficit commercial à l'extérieur et au

déficit d'épargne à l'intérieur.

Dans le cas du dégonflement de la finance à

l'intérieur la croissance de l'endettement sur le marché

hypothécaire sera bloquée et l'entrée des capitaux ne sera

plus garantie. Non seulement à l'intérieur mais encore à

l'extérieur, l'équilibre de la balance de paiement ne sera plus

assuré par la gestion financière.

Par conséquent nous allons se trouver devant un

ralentissement de la croissance aux Etats-Unis qui va se propager au reste du

monde.

Dans le système financier on a constaté, en

2007, que le danger du subprime a pu se diffuser. Les banques n'en ont pas fini

avec la crise des subprimes.

Une multitude de banques sont en difficulté, citons

comme exemple Dexia ou Fortis, des banques allemandes ou

britanniques ...

De même la crise financière est prête

à entrainer une crise économique qui se manifeste

déjà par une menace inquiétante de récession.

Dominique plihon, (2008) révèle

que les scandales boursiers, qui débutent de l'année 2000,

exposent les bornes du pouvoir actionnarial.

La succession des scandales commence par la faillite du

géant américain de l'énergie Enron, ainsi que les affaires

Worldcom, Tyco, Vivendi universal, Xeros en Amérique et en Europe, Ahold

Parmalat.

Récemment le capitalisme financier éprouve

l'existence d'un déficit de régulations. C'est le cas des

scandales révélés par l'autorité des marchés

financiers français, concernant EADS sous forme de délits

d'initiés massifs. Dans ce cas les 21 dirigeants essentiels ont

réalisés des plus valus estimés à des centaines de

millions d'euros par la vente de leurs stock-options ou bien de leurs action

avant l'effondrement des cours de l'EADS provoqué par les

déboires de l'A380.

Ces événements démontrent bien les

limites de la gouvernance d'entreprise ainsi que l'incapacité des

actionnaires et exercer des contrôles et surveillances des dirigeants.

Les slock-options, qui avaient pour finalité d'assurer

l'incitation des managers à se conformer aux intérêts des

actionnaires, se sont retournés contres les actionnaires en conduisant

les managers à prendre les risques pour gonfler les cours boursiers de

leurs entreprises.

La crise de liquidité :

Figure 6 : un assèchement de

la liquidité

Si on s'interroge :' Qu'est-ce que la

liquidité?' Il s'agit d'une question faussement facile, comme l'illustre

la crise des subprimes. Parce que la notion est multidimensionnelle et

se réduit péniblement, statistiquement, à un indicateur

unique.

L'évènement récent

de turbulences a été marqué par une période

maintenue d'illiquidité sur un nombre élevé de

marchés, de l'interbancaire qui est connu par le fait qu'il est

très liquide aux produits structurés nettement moins liquides.

Source : « La crise de

subprime »

Il s'est déclenché par ce qui a

été considéré comme une dégradation de la

qualité du crédit sur le marché américain

des prêts hypothécaires à risque.

La crise actuelle a été connue par l'ampleur du

changement de l'illiquidité de marché en illiquidité de

financement.

Étant donné la nature systémique des

éventuelles agitations de la liquidité, un dialogue entre le

secteur public et privé (vu que certaines des solutions aux

difficultés de liquidité sont entre les mains du secteur

privé) sur la meilleure manière pour finir avec le meilleur

équilibre entre les intérêts privés et ceux de la

stabilité financière.

Jochen Sanio, président du régulateur boursier

allemand la BaFin, a estimé que son pays l'Allemagne est touché

par la crise financière.

En France plusieurs gestionnaires de fonds ont

été menacés, tel que BNP Paribas qui a annoncé le

gel de trois produits financiers61(*) Au Royaume-Uni, les déboires de la Nothern

Roc. La banque d'Angleterre, en vu d'éviter une faillite

potentielle, a mis a sa disposition des fonds à un taux

pénalisant.

Non seulement dans les titres MBS, la subprime a

été localisée encore dans les CDO62(*) (Collateralised debt

obligations).

Les difficultés mentionnées ci-dessus se sont

transformées en une crise de liquidité.

Jaime CARUANA et Laura

KODRES (2008), dans une étude qui a porté sur la

liquidité sur les marchés mondiaux, ont constaté qu'une

période d'illiquidité a marqué le dernier épisode

de la turbulence financière, notamment en février 2008, sur un