AVERTISSEMENT

« LA FACULTÉ N'ENTEND DONNER

AUCUNE APPROBATION NI IMPROBATION AUX IDÉES ÉMISES DANS CE

MÉMOIRE ; CELLES-CI DOIVENT ÊTRE CONSIDÉRÉES

COMME PROPRES À SON AUTEUR »

![]()

· A toi mon cher papa, Louis D. DADJO, en

témoignage de tes sacrifices et soutien pour moi. Toi qui n'as

ménagé aucun effort pour satisfaire mes besoins

académiques, sache que tu auras toujours mon respect et mon soutien.

Longue vie à toi cher père.

· A toi ma mère, Thérèse DOGNON,

dont le seul souci est la réussite de tes enfants, pour la

reconnaissance à tes prières et sacrifices à mon endroit.

Que ce travail soit pour toi le fruit de tes efforts. Puisse, Dieu te permettre

d'en jouir pleinement.

· A mes frères et soeurs, pour leur soutien et

leur amour.

Bruno D.DADJO

![]()

L'aboutissement de cette oeuvre a été possible

grâce au concours de près ou de loin de nombreuses personnes.

C'est le moment pour nous de leur être reconnaissant et de leur adresser

nos vifs et sincères remerciements. Nous nous adressons tout

particulièrement :

· Au Docteur Victorin HOUNDEKON, notre maître de

mémoire, pour son accord à diriger ce travail malgré ses

multiples et impérieuses occupations;

· A tout le corps professoral de la FASEG, pour les

sacrifices consentis aux fins de nous assurer cette formation qui donne un sens

à notre vie;

· A Monsieur GNIMASSOUN Blaise, pour sa contribution

à la réalisation de ce document;

· A la soeur Marcel OGA Odette, pour son soutien, ses

prières et ses conseils;

· A Mon oncle Michel OGA et son épouse, pour leur

marque de soutien et leurs précieux conseils;

· Au Docteur Josèphe DOSSOU, enseignant à

la FSA pour ses conseils;

· Aux messieurs HOUESSOU Richard, et NOUPKO Marcel, pour

leur soutien;

· A monsieur HESSOU Pascal, pour son soutien;

· Aux messieurs TONOUDO Jean, et TITIGOETI Fréjus

pour leur soutien ;

· A monsieur ASSOGBA Moïse et son épouse,

pour leur soutien et conseil ;

· A Madame DELIJI Madeleine, pour ses prières et

ses conseils de mère;

· A monsieur DAKIN et son épouse, pour leur

soutien;

· Au feu MAWOUTON Eugène et son épouse pour

son soutien;

· A mon grand frère Evrard DADJO et son

épouse, pour leur soutien;

· A ma grand soeur Chantal DADJO et son époux pour

leur soutien;

· A tous mes frères et soeurs: Edmonde, Flora,

Charlot, Ghislain, Arnaud, Charles pour leur amour fraternel;

· A mes oncles, tantes, cousins et cousines : en

occurrence DADJO Alex ; DADJO Antonin ; OGA Mathieu ; OGA Cyril;

DADJO Elise épouse TOSSAH ; DADJO Colette épouse

ASSOGBA ; DADJO Agnèce épouse feu Eugène

MAWOUTON ; Angelo ; Bienvenu ; Lavenir ; Innocent,

Roméo, Paul, Solange, Akala, Laure, Aline etc. pour leur

soutien

· A Ma grande famille, pour signifier tout mon amour pour

elle;

· A tous mes amis (es) en l'occurrence : Parfait,

Clarisse, Francis, Bienvenue, Balbine, Mathieu, Charles, Achile, Antoine,

Flavien, Florent, Xavier, Juliette ;

· A tous ceux qui de près ou de loin ont

contribué à notre formation et dont les noms n'ont pas

été cités, recevez toutes nos profondes gratitudes.

· Je ne saurais terminer sans témoigner, d'ores et

déjà, ma gratitude aux honorables membres du jury pour la

patience dont ils sauront faire montre au cours de la lecture de ce

mémoire, et surtout pour avoir accepté de siéger dans le

Jury. Je les remercie d'avance pour leurs critiques et suggestions qui,

à coup sûr, me permettront de rehausser la qualité de ce

travail de recherche.

Bruno D.DADJO

GLOSSAIRE DES SIGLES ET

ABREVIATIONS

|

|

ADF

|

:

|

Augmented Dickey -Fuller

|

|

APD

|

:

|

Aide Publique au Développement

|

|

BAD

|

:

|

Banque Africaine de Développement

|

|

BM

|

:

|

Banque Mondiale

|

|

|

BID

|

:

|

Banque Internationale de développement

|

|

BDEAC

|

:

|

Banque de Développement des Etats de l'Afrique Centrale

|

|

CAA

|

:

|

Caisse Autonome et d'Amortissement

|

|

DSRP

|

:

|

Document de Stratégie de Réduction de la

Pauvreté

|

|

DTS

|

:

|

Droit sur Tirages Spéciaux

|

|

EDEXP

|

:

|

Encours de la dette sur les Exportations

|

|

FASEG

|

:

|

Faculté des Sciences Economiques et de Gestion

|

|

FMI

|

:

|

Fonds Monétaire International

|

|

FRPC

|

:

|

Facilité pour la Réduction de la Pauvreté et

pour la Croissance

|

|

IDA

|

:

|

International Development Association

|

|

IFI

|

:

|

Institution Financière Internationale

|

|

INSAE

|

:

|

Institut National de la Statistique et de l'Analyse Economique

|

|

MCE

|

:

|

Modèle à Correction d'Erreur

|

|

MCO

|

:

|

Moindres Carrés Ordinaires

|

|

MEF

|

:

|

Ministère de l'Economie et des Finances

|

|

G-7

|

:

|

Les sept Pays les plus riches

|

|

GDF

|

:

|

Global Development Finances

|

|

OCDE

|

:

|

Organisation pour la Coopération et le

Développement Economiques

|

|

OPEP

|

:

|

Organisation des Pays Exportateurs de Pétrole

|

|

OMD

|

:

|

Objectifs du Millénaire pour le Développement

|

|

PIB

|

:

|

Produit Intérieur Brut

|

|

|

PP

|

:

|

Phillips-Perron

|

|

|

PPTE

|

:

|

Pays Pauvres Très Endettés

|

|

UEMOA

|

:

|

Union Economique et Monétaire Ouest Africaine

|

|

URSS

|

:

|

Union des Républiques Socialistes Soviétiques

|

|

TICR

|

:

|

Taux d'Intérêt Commercial de

Référence

|

|

VAN

|

:

|

Valeur Actualisée Nette

|

|

|

Dollar US

|

:

|

Dollar américain

|

|

|

WBA

|

:

|

World Bank Africa Development indicators

|

|

WDI

|

:

|

World Development Indicators

|

LISTE DES TABLEAUX ET

GRAPHIQUES

|

TABLEAUS

Tableau 1: Hypothèses sur les signes des coefficients des

variables du modèle 1

28

Tableau 2: Hypothèses sur les signes des coefficients des

variables du modèle 2

29

Tableau 3 : Evolution du service de la dette

41

Tableau 4 : Critères de soutenabilité de la

dette extérieure

41

Tableau 5 : Résultats des tests de

stationnarité des variables du modèle1

45

Tableau 6: Résultat de l'estimation de la relation de long

terme

46

Tableau 7: Résumé du résultat du test de

stationnarité sur le résidu issu de l'équation de long

terme

46

Tableau 8: Résultat de l'estimation du MCE

47

Tableau 9 : Résultats des tests de

stationnarité des variables du modèle2

50

Tableau 10 : Résumé du résultat

du test de stationnarité sur le résidu de l'équation de

long terme

51

Tableau 11: Résultat de l'estimation de la relation de

long terme

51

Tableau 12: Résultat de l'estimation du MCE

52

GRAPHIQUES

Graphique 1 : Évolution de la croissance

35

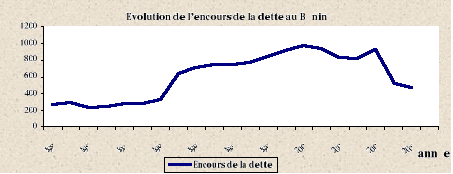

Graphique 2: Évolution de la dette extérieure du

Bénin entre 1987 et 2007

40

Graphique 3: Évolution du taux d'endettement

40

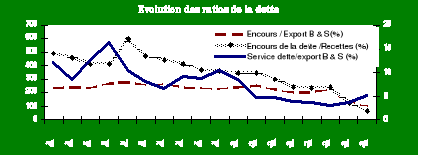

Graphique 4: Évolution des ratios de la dette du

Bénin

42

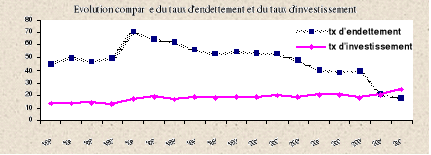

Graphique 5: Évolution comparée des taux

d'endettement et d'investissement

43

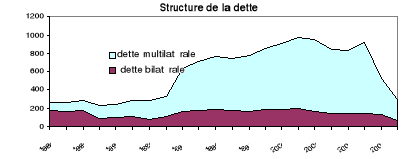

Graphique 6 : Structure par type de la dette extérieure

43

INTRODUCTION

1

CHAPITRE I : CADRE THEORIQUE ET

METHODOLOGIE DE LA RECHERCHE

3

1-1 PROBLEMATIQUE, OBJECTIFS ET HYPOTHESES DE

L'ETUDE

3

1-2 REVUE DE LA LITTÉRATURE

7

1-3 MÉTHODOLOGIE DE RECHERCHE

23

CHAPITRE II: ETUDE DE LA DETTE EXTERIEURE DU

BÉNIN

30

2-1 LES ORIGINES DE LA CRISE DE LA DETTE DES

PED

30

2-2 INITIATIVES POUR RESORBER LE SURENDETTEMENT DE

PAYS EN DEVELOPPEMENT

32

2-3 CARACTERISTIQUES DE L'ECONOMIE BENINOISE

33

2-4 ORIGINE ET ETAPES DE L'ENDETTEMENT EXTERIEUR

DU BENIN

35

2-5 INITIATIVE PPTE ET ELIGIBILITE DU BENIN

37

2-6 AUTRES INITIATIVES LIEES A L'IPPTE

38

2-7 ÉVOLUTION DE LA DETTE EXTERIEURE DU

BENIN

39

CHAPITRE III : ANAYSE ECONOMETRIQUE

44

3-1 ESTIMATION DU MODELE 1

44

3-2 ESTIMATION DU MODELE 2

49

3-4 RECOMMANDATIONS

54

CONCLUSION

56

REFERENCES BIBLIOGRAPHIQUES

58

ANNEXE

i

TABLE DES MATIERES

ii

INTRODUCTION

Durant les deux décennies précédentes,

l'environnement économique des pays à faible revenu,

particulièrement ceux de l'Afrique, furent marqués par une crise

de la dette extérieure très élevée qui de nos

jours, continue à demeurer un obstacle majeur pour atteindre les

Objectifs du Développement pour le Millénaire (OMD). Par

railleurs, cette crise de la dette extérieure élevée

reste-t-elle encore dans les débats des hommes politiques et de

l'opinion publique à travers le monde comme étant l'un des

principaux facteurs contribuant à restreindre ou limiter le

développement économique des pays pauvres.

En effet, les pays en développements ont

bénéficié des prêts très élevés

combinés parfois avec de faveur qui en principe, pouvait permettre leur

développement en accroissant les investissements pour

accélérer une croissance durable. En revanche, il s'est fait

constater au début des années 80 que les ratios d'endettement

atteignaient des niveaux insoutenables à telle enseigne que le

remboursement de la dette devenait pratiquement impossible. D'ailleurs,

l'ensemble de la dette extérieure des pays pauvres estimés

à 37,4 % de leur Produit Intérieur Brut (PIB) cumulés fut

multipliés par quatre durant ces seules 20 dernières

années (dette et développement, 2002). Ainsi, bien que les

remboursements de la valeur actualisée nette (VAN) sur les obligations

ne soient virtuellement pas possibles, ceux-ci pourraient

sévèrement contraindre les performances économiques des

pays endettés. Surtout que les ressources transférées au

titre des services de la dette atteignent des proportions vraiment

élevées par rapport aux capacités de financement et aux

besoins de financement de ces pays, c'est-à-dire que ces services de la

dette privent leurs populations à la satisfaction de leurs besoins

fondamentaux en compromettant leur épanouissement et

développement. Face à cette situation, le FMI et la Banque

Mondiale ont lancé l'Initiative HIPC (Heavily Indebteb Poor Coun- tries)

ou PPTE (Pays Pauvres Très Endettés), dont le but visé est

de créer les conditions pour que les pays continuent de

bénéficier de financements extérieurs pour leur

développement sans accumulation d'arriérés. Ainsi,

l'initiative PPTE a pour objectif de rendre soutenable la dette des pays

pauvres très endettés, dans une dynamique de redéploiement

des dépenses publiques en faveur des secteurs sociaux, et de

créer les conditions favorables à la croissance

économique. L'objectif fondamental est de reconstituer la

capacité productive des pays traités dans une logique de

développement durable.

Au-delà de l'optimisme qu'inspire l'économie

béninoise qui a renoué avec la croissance, à la faveur des

réformes entreprises au cours des années 1990, le Bénin ne

pourra arracher à la pauvreté une partie importante de sa

population sans accélérer sa croissance. L'incapacité de

l'économie béninoise à atteindre un taux d'au moins 7 %,

minimum nécessaire pour réduire la pauvreté, a

amené les autorités à poser la problématique de

l'accélération de la croissance. A cet effet, plusieurs facteurs

ont été identifiés comme ne répondant pas aux

exigences d'une croissance accélérée : la faible

productivité des facteurs, le manque de crédibilité du

système juridique, la faiblesse de ressources allouées à

l'économie nationale etc (DSRP). Afin de remédier à cette

insuffisance de ressources, le Bénin s'est tourné vers

l'endettement extérieur pour suppléer au déficit des

ressources internes.

Mais aujourd'hui, la question se pose de savoir si la vertu

dévolue au financement extérieur a joué dans le cas du

Bénin. Beaucoup de travaux ont abouti à la

nécessité d'alléger la dette extérieure du

Bénin, condition nécessaire pour un véritable

décollage économique : les différents passages au Club de

Paris et l'admission du Bénin au titre de l'initiative PPTE en sont des

émanations concrètes.

De l'analyse précédente, il s'avère que

les niveaux insoutenables de la dette extérieure des pays pauvres sont

le symptôme d'un problème beaucoup plus important à savoir

la faiblesse de la croissance économique. Ainsi, la préoccupation

de notre étude intitulée « DETTE EXTERIEURE ET

FINANCEMENT DU DEVELOPPEMENT ECONOMIQUE DU BENIN » consiste

à Analyser le rôle de la dette publique dans le

développement économique du Bénin.

Le document s'articulera autour de trois chapitres. Le premier

est consacré au cadre théorique et à la

méthodologie de la recherche. L'étude de la dette

extérieure du Bénin fera l'objet du deuxième chapitre.

Enfin le troisième et dernier chapitre conduira à

l'élaboration de modèles économétriques pour

évaluer l'impact de la dette extérieure sur le

développement économique et sur l'investissement avant d'aboutir

aux recommandations de politiques économiques qui en

découleraient.

CHAPITRE I : CADRES THEORIQUE ET METHODOLOGIE DE LA

RECHERCHE

CHAPITRE 1: CADRE THÉORIQUE ET

MÉTHODOLOGIE DE RECHERCHE

1-1 PROBLEMATIQUE, OBJECTIFS ET

HYPOTHESES DE L'ETUDE

Dans cette partie, nous mettons l'accent sur les

différents problèmes que soulève la dette

extérieure avant de préciser non seulement les objectifs que nous

nous fixons à travers ce travail mais aussi les hypothèses y

afférentes.

1-1- 1

Problématique

Il est important pour un pays d'emprunter à

l'étranger afin d'ajuster la croissance économique. Cette

possibilité d'emprunt procure de vastes perspectives, mais cela peut

aussi exposer le pays à de graves dangers. A la base de toute

théorie d'endettement, la capacité de remboursement du pays

endetté et le seuil de l'endettement insupportable s'y trouvent. La

contrainte du remboursement ne se justifie que si elle n'est annexée au

taux de croissance de l'économie, à un ajustement des structures

économiques par choix des investissements productifs qui permettent par

le truchement de l'accroissement des exportations, le paiement du service de la

dette en devise. Ainsi compris, l'endettement favorise le développement.

Un autre thème relatif à l'économie de l'endettement

étudie l'inter-indépendance entre le financier et

l'économique ; c'est à dire la logique d'endettement

relève d'une approche différente de celle du crédit. Dans

l'économie traditionnelle du crédit, une institution recourant

à ce mode de financement est tenue au remboursement du prêt selon

les conditions des coûts, de calendrier et de durée initialement

prévue dans les clauses d'endettement. Par contre, il y a rupture

réelle provoquant l'arrêt brutal de crédit et

l'effondrement des échanges internationaux si les clauses ne sont pas

respectées. Or l'économie d'endettement assure la

continuité réelle des liens économiques à l'aide de

la flexibilité et la globalité du système financier

international apparaissant à travers les mécanismes

d'endettement. Cela étant, si l'endettement assure la continuité

réelle des échanges internationaux, il ne présente pas

forcément leur chance de réussite. Il y a une relative

indépendance entre les conditions financières de l'emprunt et la

rentabilité économique de l'investissement financé par

l'endettement (GANIASSE E.1994).

D'autres contraintes notamment celles des

liquidités et de solvabilité sont également dissociables

difficilement au cours des mécanismes de l'endettement. A ajouter la

conditionnalité exprimant une limitation d'ordre endogène comme

les contraintes de liquidités et de solvabilité mais d'ordre

exogène, déterminés par des distorsions structurelles.

Elle se présente comme un processus d'ajustement qui modifie à la

fois le comportement des créanciers et du pays endetté.

Dans les pays en voie de développement (PED) comme

ailleurs, la mobilisation des ressources financières est une condition

nécessaire de tout processus de développement. C'est dans ce

cadre que, dès le lendemain de leur indépendance, les pays

africains dans la perspective de parvenir à un développement

économique et social se sont rendu compte que les infrastructures

d'équipement et de production déjà en place étaient

insuffisantes pour amorcer un quelconque décollage économique.

L'écart entre le besoin d'investissement nécessaire et les

ressources disponibles était énorme. C'est pourquoi, la plupart

ont dû se baser sur un fort endettement qu'ils doivent désormais

gérer, l'augmentation des besoins ayant très vite

dépassé les capacités de financement. Le

phénomène de l'endettement est une conséquence naturelle

des activités économiques. Il vient du fait que certains pays ou

institutions ont des excédents financiers et d'autres des besoins de

financements. L'endettement permet donc à un pays d'investir des

capitaux au-delà de ses propres disponibilités financières

en empruntant des excédents de capitaux (Klein, 1994). La dette ainsi

créée est supposée générer la croissance et

le développement. Mais pour générer des ressources et

pouvoir rembourser l'emprunt, cette dernière doit être

utilisée de manière efficace et dans des secteurs productifs.

Encouragés par un contexte favorable (croissance

rapide et taux d'intérêt peu élevés), les pays en

voie de développement ont été amenés à avoir

recours à de nombreux emprunts auprès des institutions

financières. La dette leur permettait de réaliser des taux de

croissance élevés (Baïlo, 2007). Mais vers la fin des

années 1970, l'environnement international a changé et

n'était plus favorable en raison notamment de la chute des prix des

matières premières (entraînant ainsi la baisse des recettes

d'exportations), de la hausse des taux d'intérêt, de la

fluctuation des taux de change et de la détérioration des termes

de l'échange. Cependant, les pays en voie de développement ont

continué à s'endetter sans pour autant changer leur politique

intérieure en matière d'emprunt. Les capitaux empruntés

servaient de moins en moins à financer les investissements, mais

couvraient surtout les déficits de la balance courante et les

déficits budgétaires. L'évolution de la dette de

l'ensemble des PVD dans le temps montre donc que l'endettement a

été causé davantage par des raisons qui émanent de

facteurs purement financiers que par un vrai besoin de financement des

transferts de l'investissement productif. La résultante est un ensemble

d'augmentations successives du montant de la dette. La dette extérieure

a donc pris de l'ampleur et le cercle vicieux de l'endettement s'est

installé. C'est ainsi que la dette extérieure des Pays en voie de

développement a été multipliée par cinq passant de

500 à 2 500 milliards de dollars entre 1980 et 2000. Quant à la

dette africaine, elle a été multipliée par 3.4 passant de

60 à 206 milliards au cours de la même période (selon la

Banque Mondiale). Le Bénin, n'échappera pas à cette crise

de l'endettement, et a vu le stock de sa dette multiplié par 3,41

passant ainsi de 267 à 910,5 millions de FCFA entre 1985 à

2000. Il est à rappeler que l'essentiel des ressources

extérieures du Bénin, provient aujourd'hui des dons au titre de

l'aide publique au développement et le reste composés d'emprunts

dont le remboursement pose problème car il faut assurer le service de la

dette malgré le faible niveau de développement. Le poids de la

dette aggravé par la pauvreté freine ainsi tout effort de

développement.

Cependant, vers la fin des années 90, la campagne

« Pour l'an 2000, annulons la dette » ayant connu un succès

extraordinaire avec la plus grande pétition jamais

réalisée auparavant (24 millions des signatures ont

été recueillies) a permis d'obtenir des mesures

d'allégement des dettes par les principaux bailleurs des fonds (Alain K.

B, 2005). Par conséquent, les institutions de Bretton Woods (Fonds

Monétaire International et Banque Mondiale) aussi bien que les

créditeurs bilatéraux ont apporté au traditionnel

mécanisme d'allégement existant, l'initiative PPTE

renforcé. Cette initiative en faveur des PPTE fournit une assistance

conditionnelle se rapportant à des politiques économiques

d'ajustement et quelques critères de performances afin de permettre aux

pays éligibles de bénéficier d'un allégement de

l'ordre de 80% de la VAN, et ainsi rendre la dette à un niveau

soutenable. Et avec les ressources qui devraient être remboursées

au service de la dette, les pays éligibles devront alors élaborer

des stratégies dans un document (DSRP) pour réduire la

pauvreté et relancer la croissance économique. Le fardeau de la

dette publique, malgré les allègements, constitue une entrave au

développement des pays pauvres avec la coexistence de plusieurs facteurs

déterminants tels que la faiblesse du niveau de l'épargne, la

situation critique de la balance des paiements ainsi que les faibles taux de

croissance économique. L'émergence, dans ces pays de

sérieux problèmes de service de la dette extérieure au

cours des années 80, a mis en lumière les conséquences

potentiellement catastrophiques d'un excès d'emprunts pour leurs

économies. Ainsi, l'inaptitude à appliquer une politique

d'endettement compatible avec la capacité de service de la dette

perturbe les mouvements des capitaux, ce qui peut nuire à la croissance

et à la stabilité de l'économie, notamment dans un

contexte d'une augmentation massive de la proportion des capitaux

privés. Une gestion cohérente de la dette publique doit s'appuyer

sur des politiques macroéconomiques appropriées et sur des

emprunts extérieurs prudents.

Au Bénin, le retournement des conjonctures

économiques au début des années 80, dû à

l'aggravation du déficit de la balance des paiements et

l'accélération de la croissance de la dette, a

entraîné une situation critique entre 1994 et 1996 essentiellement

au niveau de la capacité réelle de l'économie à

faire face à la demande du financement extérieur ainsi qu'au

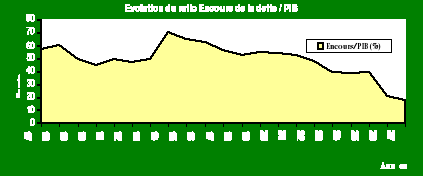

niveau de la soutenabilité de ses dettes. L'encours de la dette totale

rapporté au PIB, de 49,9% en 1990 est

passé, sous l'impact de la dévaluation, à 70,8% en 1994

pour retomber à 17,8% en 2007. Cependant on remarquera qu'avec

l'initiative en faveur des pays pauvres très endettés (IPPTE) ce

ratio se situe en dessous de 50% depuis 2002. Quant au service de la dette

rapporté aux exportations, il a connu sensiblement la même

évolution que l'encours passant de 11,9% en 1990 à 16,4% en 1994,

puis 5,1% en 2007.

Au regard de tout ce qui précède, l'on est

amené à se poser un certain nombre de questions à savoir :

1. Quelle est la place de la dette dans le

développement économique du Bénin ?

2. Pourquoi les importants flux financiers obtenus grâce

à l'endettement n'ont pas favorisé le décollage

économique du Bénin ?

1-1-2

Objectifs et Hypothèse de l'étude

Pour mener à bien ce travail de recherche, un certain

nombre d'objectifs et d'hypothèses s'avèrent nécessaires

pour canaliser notre vision afin de nous alléger la tâche.

1-1-2-1 Objectifs de

l'étude

L'objectif général que vise le présent

travail est d'étudier l'effet direct et indirect de la dette

extérieure sur le développement économique du

Bénin. De manière spécifique, il s'agira de:

· Déterminer le lien entre la dette

extérieure et le Développement;

· Analyser l'effet la dette extérieure sur

l'investissement Total.

1-1 -2-2

Hypothèses de l'étude

· La dette extérieure n'a pas favorisé le

développement économique du Bénin

· La dette extérieure a un effet négatif

sur l'investissement total au Bénin

1-1-3

Intérêt du sujet

Notre étude tente de donner, dans la mesure du possible

une réponse d'analyse sur l'importante question si brûlante, qui

concernent les hommes politiques; les Organisations Non Gouvernementales; les

institutions financières et toute les populations pauvres, qu'est

l'impact de la dette extérieure sur le développement

économique du Bénin. Cette étude apportera un

éclairage certain aux responsables politico-économiques, eu

égard aux considérations théoriques et aux

spécificités de l'économie béninoise, sur les

relations qui existent entre le développement économique et

l'endettement extérieur. Elle permettra une meilleure orientation de

leurs décisions dans le sens d'une conduite optimale de la politique

d'endettement du Pays.

1-2 REVUE DE LA

LITTÉRATURE

Dans cette partie, nous nous intéressons d'abord

à la définition des concepts de la dette. Nous passerons en revue

les théories de l'endettement. Ensuite une attention sera portée

sur les études empiriques effectuées par quelques auteurs sur le

sujet.

1-2-1

Définition des concepts

L'objectif de cette section est de définir le concept

de dette publique, sa mesure ainsi que les notions de solvabilité et de

soutenabilité.

1-2-1-1 La dette publique

L'État, dans sa mission régalienne d'offre des

biens et services collectifs, élabore chaque année un budget

(dépenses et recettes prévisionnelles). Le problème se

posant généralement à la suite de l'élaboration du

budget de l'État est celui de son financement. Les difficultés

surviennent lorsque l'État dépense plus qu'il ne perçoit

de recettes. Il naît alors un déficit budgétaire, et pour

le financer, il peut effectuer un emprunt auprès du système

bancaire (banque centrale et banques commerciales). Il peut également

avoir recours à un emprunt public interne (avec l'émission des

titres) ou encore effectuer un emprunt extérieur. On appelle dette de

l'État, l'accumulation des emprunts passés de l'État. La

dette publique quant à elle, est la somme de la dette explicite de

l'État (dette directement contractée par l'État), de la

dette implicite de l'État (dette contractée notamment par les

entreprises publiques, parapubliques, organisations non gouvernementales, les

collectivités décentralisées avec la garantie de

l'État) et de la dette contractée sur l'État (par exemple,

la dette endossée par l'État après la faillite d'une

banque) (Piriou JB, 2003). Les appellations de la dette varient selon l'origine

et le type de créditeurs.

Selon l'origine des créditeurs, on parle

de dette extérieure et de dette intérieure. La dette

extérieure d'un État représente l'ensemble des emprunts

contractés par les pouvoirs publics d'un pays auprès de

créanciers (privés ou publics, bilatéraux ou

multilatéraux) extérieurs et non résidents. La dette

intérieure d'un État quant à elle est l'ensemble des

engagements contractés auprès d'acteurs résidents dans le

pays et exprimés en monnaie locale. On parle de dette privée

lorsque celle-ci est contractée par les agents économiques autres

que l'État, elle peut être intérieure ou extérieure

(Piriou JB, 2003).

Selon le type de créditeurs, on parle de dette

bilatérale ou de dette multilatérale. La dette bilatérale

est l'ensemble des engagements contractés par un État

auprès d'un autre État. Alors que la dette multilatérale

est l'ensemble des dettes contractées par un État auprès

d'un groupe d'États ou d'une Institution Financière

Internationale (IFI).

1-2-1-2 Caractéristiques

du financement extérieur et les principaux créditeurs

Le financement extérieur se présente sous

plusieurs formes: les Aides Publiques au Développement (APD), les dons

et les prêts. L'APD est une assistance financière fournie par une

entité publique (État, organisme public, collectivité

territoriale, etc.) à un pays en développement ou à des

institutions multilatérales, sous forme de dons ou de prêts

à faible taux d'intérêt, dans le but de contribuer au

développement des pays concernés. Les créditeurs sont

divers, parmi ceux-ci, nous pouvons citer: les membres du Club de Paris, du

Club de Londres, les IFI et les pays non membres du Club de Paris.

Le Club de Londres est un comité consultatif

négociant la dette privée des PVD pour le compte des banques

commerciales et qui ne se réunit pas forcement à Londres. Le Club

de Paris quant à lui est un groupe informel (19 pays principaux

créditeurs) des États créanciers les plus riches faisant

partie de l'Organisation de Coopération et de Développement

Économique (OCDE). Le Club de Paris se rencontre de manière ad

hoc, pour négocier la dette contractée ou garantie de

manière bilatérale par des débiteurs publics

(États) auprès de créanciers publics. Créé

en 1956, il compte actuellement 19 pays membres permanents, auxquels peuvent se

joindre ponctuellement, en fonction du cas (du pays) traité, d'autres

créanciers.

Les IFI sont des institutions

multilatérales auxquelles adhèrent des États dans le but

d'harmoniser les relations financières internationales. Elles regroupent

le FMI, la Banque Mondiale, ainsi que les banques et les fonds régionaux

de développement (Banque Interaméricaine de Développement,

Banque Africaine de Développement (BAD), Banque Asiatique de

Développement, Banque Européenne pour la Reconstruction et le

Développement, la Banque de Développement des États de

l'Afrique Centrale...). La Banque Mondiale et le FMI forment le "noyau dur" des

IFI; ces dernières avaient pour mission première de créer

un environnement économique favorable à la reconstruction et au

développement de leurs États membres, en particulier ceux qui

avaient été affectés par la guerre. Parmi les pays

créanciers non membres du Club de Paris, nous pouvons citer: la Chine,

l'Algérie, la Libye, le Koweït (avec le fonds koweitien de

développement), l'Arabie saoudite (avec le fonds saoudien de

développement), la Taiwan, ...

1-2-1-3 Mesure du fardeau de la

dette

Il existe plusieurs façons de comptabiliser la dette

d'un pays. Selon la valeur à laquelle on choisit de se rapporter, on

peut avoir la valeur nominale, la valeur actualisée nette et la valeur

de marché. La valeur nominale (faciale, contractuelle) est la valeur de

la dette au moment où elle a été contractée. La

Valeur Actualisée Nette (VAN) est la valeur actuelle des flux de

remboursements espérés, actualisés au taux

d'intérêt Commercial de Référence (TICR) pour les différentes monnaies. Elle correspond au

montant qu'il faudrait investir aujourd'hui en tenant compte des

intérêts accumulés au taux d'intérêt actuel

pour honorer toutes les échéances de l'emprunt. La valeur de

marché est la valeur d'échange sur le marché de la dette.

Cette valeur d'échange sur le marché est fonction du contexte

économique, politique et financier dans lequel évolue le pays.

Le fardeau de la dette peut aussi être

appréhendé soit par le stock de la dette, soit par le service de

la dette. Ainsi, le service de la dette publique est la somme versée

annuellement par l'État pour le remboursement de sa dette. Cette somme

versée est composée du principal et des intérêts du

capital emprunté. Le stock de la dette est le montant total des emprunts

contractés par un État. Le plus souvent, c'est la VAN du stock de

la dette qui est utilisée pour mesurer le fardeau de la dette d'un

pays.

Notons que la plupart des États ont une certaine

dette, mais l'importance de celle-ci varie d'un pays à l'autre.

L'évaluation du poids de la dette d'un pays devient alors importante.

1-2-1-4 Solvabilité,

soutenabilité

La solvabilité et la soutenabilité sont des

notions permettant de caractériser la situation d'un pays par rapport

à ses possibilités et à sa volonté de respecter ses

engagements financiers, par rapport au remboursement de sa dette.

Ø Solvabilité

La solvabilité caractérise la situation

financière d'un pays capable de faire face à ses engagements,

c'est-à-dire la contrainte budgétaire intertemporelle est

respectée. En d'autre terme, la solvabilité d'un État est

sa capacité à payer totalement sa dette (annuler sa dette

à long terme en respectant les échéances). Le constat de

la non solvabilité d'un État s'accompagne d'une crise des

finances publiques. A titre d'exemple, nous pouvons citer la crise de

l'endettement des pays du tiers monde dans les années 1982. Cependant,

RAFFINOT (1998) pense que la solvabilité est un critère peu

opérationnel, car le moment où le pays devient créditeur

net peut être trop lointain, même dans les hypothèses les

plus favorables. Il estime que dans la pratique, le pays doit continuer

à recevoir des financements extérieurs, à condition qu'il

assure régulièrement le service de sa dette et il traduit cet

aspect sur un plan quantitatif par la soutenabilité.

Ø Soutenabilité

Plusieurs approches sont utilisées pour définir

la notion de soutenabilité. La soutenabilité de la dette

correspond à la situation d'un État dont le paiement du service

de sa dette est assuré sans qu'il ait particulièrement besoin

d'ajuster sa politique budgétaire dans l'avenir. Pour le FMI, la

soutenabilité de la dette est la situation dans laquelle un pays a la

capacité de financer le solde de la balance des opérations

courantes et assurer les obligations du service de la dette sans faillir, sans

solliciter un rééchelonnement, sans accumuler les

arriérés et enfin sans compromettre sa croissance. Selon

RAFFINOT (1998), la soutenabilité se

définit ordinairement par le fait qu'à long terme, un rapport

jugé pertinent entre la dette et un flux de ressources (recettes

publiques, exportations, PNB,...) reste stable. Bref, la soutenabilité

de la dette renvoie à la capacité d'un pays à assurer le

service de sa dette publique sans compromettre les objectifs du

développement à long terme, c'est-à-dire sans contribuer

à la baisse du niveau de vie de la population. La dette publique est

alors réputée soutenable, si son encours est inférieur

à la valeur actualisée des futurs excédents primaires.

Les concepts de dette privée,

intérieure, extérieure, bilatérale, multilatérale

et de dette de l'État facilitent la compréhension de la dette

publique. Le stock et le service de la dette publique mesurent le fardeau

d'obligations d'un pays, tandis que la solvabilité et la

soutenabilité permettent d'analyser la capacité d'un pays

à respecter ses engagements financiers. Toutefois, notons que la

soutenabilité de la politique budgétaire et la

soutenabilité de la dette publique prêtent à confusion.

Cependant, d'une manière générale, la gestion des finances

publiques d'un pays est soutenable si, d'une part, les déficits

budgétaires sont financés par des ressources non inflationnistes

et n'obligent pas l'État à recourir à des financements

exceptionnels pour combler et si, d'autre part, le gouvernement peut

s'acquitter intégralement de ses obligations actuelles et futures au

titre du service de sa dette publique (intérieure et extérieure),

sans recourir à des rééchelonnements, ni accumuler des

arriérés de paiements et sans compromettre sa croissance. Ainsi,

la soutenabilité de la politique budgétaire est plus globale.

Mais seulement, dans la littérature, plusieurs auteurs pour examiner la

soutenabilité de la politique budgétaire appréhendent

plutôt celle de la dette publique.

1-2-2

Cadre théorique

1-2-2-1

théories de l'endettement

Plusieurs théories ont été

développées sur l'endettement d'un pays. Elles vont de la

perception même de l'emprunt public à la capacité

d'endettement d'un pays. L'endettement de l'État n'a jamais fait

l'unanimité chez les économistes. Sa perception varie selon les

écoles de pensée. C'est ainsi que certains économistes

pensent que la dette peut être nécessaire et même efficace

pour le développement d'un pays alors que d'autres rejettent

systématiquement l'emprunt public et pensent que tout emprunt public ne

peut qu'être nuisible pour les agents économiques.

Ø Rejet de la dette publique

(classiques)

Les classiques assimilent

l'endettement public à un report de l'impôt sur les

générations futures et imputent à l'État une

connotation négative. Selon RICARDO (1817), les citoyens voient dans

l'emprunt un impôt différé dans le temps et se comportent

comme s'ils sont contraints de payer un impôt ultérieurement pour

rembourser cet emprunt quel que soit le décalage

intergénérationnel. En d'autres termes, le comportement des

agents économiques est guidé par une anticipation à la

hausse des impôts. BARRO (1989) montre qu'une politique de déficit

budgétaire financée par l'emprunt reste sans effet sur

l'activité économique dans la mesure où les agents ne sont

pas victimes de l'illusion fiscale. Ils anticipent alors une hausse des

impôts destinés à rembourser l'emprunt en constituant une

épargne d'un montant équivalent à l'endettement public.

Pour SMITH (1759), la dette est pernicieuse et ne doit pas être

encouragée. Elle incite le souverain à des dépenses

inutiles et favorise l'irresponsabilité. J.B. SAY (1799) pense qu'il

faut limiter l'emprunt public parce qu'en plus d'alimenter la consommation

publique destructrice de richesse et de valeur, il fait intervenir le paiement

des intérêts. HAYEK (1989) dénonce l'endettement comme

étant une croissance artificielle, fondée sur un investissement

supérieur à l'effort d'épargne de la nation. Des

études empiriques dont celles de KRUGMAN (1988), SACHS (1989), FROOT

(1989) et de CALVO (1989) ont montré que l'accumulation de la dette et

de son service constituent une taxe sur la production future et

découragent l'investissement par l'effet d'éviction. Ainsi, pour

les classiques l'État doit tout simplement assurer sa mission

régalienne à partir des ressources générées

par l'activité économique. Toute intervention de l'État

dans l'économie est source de sous-optimalité et de nuisance.

Aucun déficit budgétaire n'est justifiable et par

conséquent, l'emprunt public n'est pas envisageable. Cependant, d'autres

écoles contestent cette pensée et pensent à

l'efficacité du financement par l'emprunt, d'un déficit

budgétaire justifié et maîtrisé.

Ø Nécessité de la dette publique

(Keynésien et HARROD-DOMAR)

Contrairement aux classiques, les

keynésiens pensent que l'endettement public en général

n'entraîne pas de coûts ni pour les générations

présentes, ni pour les générations futures du fait des

nouveaux investissements qu'il génère. Ils pensent que le

principe de l'équilibre budgétaire ne doit pas toujours

être respecté. Un déficit budgétaire justifié

et maîtrisé peut être un facteur de relance

économique, de lutte contre le chômage: stimulation de la demande

et/ou de la consommation globale (infrastructures), qui par le biais de l'effet

multiplicateur, sont capables de promouvoir une croissance durable. Dans cette

approche, l'endettement public favorise la relance de la demande qui par son

effet accélérateur, entraîne une augmentation plus que

proportionnelle de l'investissement qui provoque à son tour une hausse

de la production, permettant ainsi de créer les emplois et de lutter

contre la pauvreté.

Selon HARROD et DOMAR, il peut toujours y avoir

croissance. Un État, pour atteindre le taux de croissance garanti, peut

être amené à créer un déficit

budgétaire et le financer par un emprunt extérieur. En effet,

l'hypothèse de base du modèle de croissance de HARROD et de DOMAR

est qu'il n'y a pas de croissance si un pays n'investit pas et le taux de

croissance de la production est une fonction croissante du capital.

1-2-2-2 Les mobiles de

l'endettement extérieur

Un pays emprunte à l'étranger pour substituer ce

qui manque chez lui afin d'atteindre le stade du développement.

D'où, principalement, nous pouvons avoir trois motifs qui font qu'un

pays puisse emprunter à l'étranger :

ü Pour financer un haut niveau d'investissement;

ü Pour lisser les fluctuations de la consommation en cas

de la baisse du revenu;

ü Pour échapper à un ajustement face aux

déséquilibres intérieurs ou extérieurs.

Ø Le financement de

l'investissement

Les auteurs sont d'accord qu'un pays

renfermant un potentiel d'investissement productif ne fournisse pas

forcément pour autant un niveau très suffisant d'épargne

intérieure pour financer cet investissement. D'où

l'épargne extérieure peut bien remplacer et redynamiser

l'investissement intérieur en donnant lieu à une

accélération rapide de la croissance économique. Partons

de l'identité suivante :

S - I = X - M = - Sex

Dans laquelle

S désigne l'épargne

intérieure,

I l'investissement,

X - M le solde du compte courant de la

balance des paiements

Sex l'épargne extérieure.

Il est remarqué qu'à l'emprunt de

l'épargne extérieure (accumulation de la dette extérieure)

correspond un déficit de compte courant. Si le déficit courant

provient d'un niveau d'investissement élevé, emprunter à

l'étranger va permettre au pays d'augmenter sa croissance.

Cependant, la relation négative entre épargne

intérieure et extérieure pose moins de problèmes si on ne

limite pas le rôle des capitaux étrangers à accroître

l'investissement et prendre en considération leur intervention comme

instrument d'allocation efficiente inter temporelle de la consommation (Dette

& Developpement (2002)). Supposons qu'un accroissement de l'aide

étrangère au profit d'un pays bénéficiaire soit

investi, cela va augmenter le potentiel de la consommation future tout en

laissant la consommation présente au même niveau initial.

Toutefois, il reste le problème structurel du résultat à

long terme, c'est à dire voir comment l'appel régulier des

emprunts extérieurs finit par relâcher les efforts du pays

emprunteur et par le rendre dépendant de l'épargne

extérieure (DE VRIES (1988)).

Ø Le lissage des fluctuations de la

consommation

Théoriquement un déficit du compte courant peut

résulter des chocs exogènes négatifs à savoir:

ü Une dégradation des termes de

l'échange;

ü Une récession chez les principaux

partenaires;

ü Une catastrophe naturelle (calamité).

Évidemment, ces chocs donnent lieu à une baisse

du revenu. Ainsi, pour remédier à ces problèmes, un pays

peut soit réduire ses dépenses de sorte que la somme de la

consommation et de l'investissement (absorption) baisse proportionnellement

avec le revenu. Dans ce cas, il n'y a pas dégradation du compte courant,

soit contracter une dette extérieure pour maintenir le niveau

d'absorption. Du moins, du moment où cette baisse du revenu n'est que

temporaire, le pays sera convié à contracter une dette

extérieure. Cependant, s'il faut retourner à l'identité

ci-haut, nous constatons que le déficit du compte courant provient d'une

baisse temporaire de l'épargne que le pays peut résoudre d'une

manière provisoire en empruntant à l'étranger. Toutefois,

une diminution des réserves que l'on pense parfois temporaire peut

s'avérer durable que prévu.

Par exemple, nous imaginons une économie soumise

à une forte instabilité de ses recettes d'exportation, si elle ne

bénéficie pas d'aide étrangère, le problème

d'une baisse de ses exportations est résorbé par une

réduction des dépenses, et par conséquent de la

consommation domestique. Si par contre, cette économie tire avantage des

capitaux étrangers, ces fonds vont être utilisés pour

permettre une allocation efficiente de la consommation, en transférant

la consommation des années de surplus d'exportation vers celle des

années d'exportation inférieure au trend. D'où, dans ces

périodes d'insuffisance d'exportation, où l'épargne

intérieure baisse, l'apport à l'emprunt à

l'étranger augmente et voit suppléer la chute de la consommation

(GANIASSE, E (1994)).

Ø Pour éviter les

ajustements

En ce qui concerne les ajustements, nous

pouvons dire qu'un déficit du compte courant insoutenable doit faire

l'objet d'un ajustement par des changements des politiques économiques.

Du reste, après avoir analysé les mobiles de l'endettement

extérieur, la théorie suggère toutefois que les emprunts

extérieurs ont un impact positif sur les investissements et la

croissance à un certain seuil car au-delà, l'impact va devenir

négatif.

Donc, un niveau élevé de la dette

extérieure ou le surendettement extérieur provoque des effets

pervers sur la croissance économique et entrave les performances

économiques.

1-2-2-3 Efficacité de la

dette extérieure

Contrairement aux idées développées,

certains économistes s'interrogent plutôt sur la capacité

du financement extérieur à développer un pays (puisque si

un pays s'endette, c'est nécessairement pour concrétiser ses

projets de développement). Autrement dire, ils se demandent si le

financement extérieur entraîne un effet de levier ou de massue

pour un pays. Aujourd'hui, cette question est loin de faire l'unanimité

chez les économistes. En effet, le débat historique qui a

opposé les partisans d'un financement extérieur enrichissant et

d'un financement extérieur appauvrissant a pris dans les années

80, une dimension nouvelle.

Pour les uns, notamment les radicaux, le financement

extérieur ne peut être qu'appauvrissant pour l'économie

réceptrice puisqu'il n'est rien d'autre qu'une manifestation nouvelle de

l'impérialisme au stade suprême du capitalisme en

développement dans un état de perpétuel asservissement.

Pour les libéraux, le financement extérieur est la manifestation

de l'esprit de solidarité des pays dits développés qui

mettent généreusement à la disposition des pays en

développement des capitaux pouvant leur permettre de combler à la

fois leur déficit d'épargne et de développement, et de les

hisser ainsi sur la voie royale de la croissance économique et du

développement.

Entre les deux idées diamétralement

opposées, un courant intermédiaire établit une relation

empirique entre le financement extérieur, l'épargne nationale et

la croissance économique. Les relations économétriques

testées montrent que dans bon nombre de PVD, le financement

extérieur peut être considéré comme nuisible

à la croissance et au développement dès lors qu'il exerce

une influence négative sur le taux d'épargne et développe

au niveau des populations du Sud une propension élevée à

la mendicité et à l'assistance internationale.

Toujours est-il que les PED ont besoin de

financement pour assurer leurs investissements. Depuis les

indépendances, il est noté que l'épargne nationale est

faible dans ces pays alors contraints de recourir aux emprunts

extérieurs. Ainsi, le problème de l'endettement surtout pour les

PVD peut plutôt se poser en termes de capacité d'endettement.

1-2-2-4 Les effets du

surendettement extérieur sur l'économie

Il est important de signaler que le niveau tolérable et

raisonnable de la dette extérieure est voué à avoir des

effets positifs sur la croissance comme dit ci haut ; par contre, il est

pratiquement visible qu'un niveau très élevé du stock de

la dette conduit nécessairement à baisser la croissance. Donc,

l'accumulation par un pays d'une dette très élevée risque

de le mettre dans une situation où il ne pourra plus être capable

de rembourser les emprunts passés, ce qui aura un effet dissuasif sur

les créanciers et les investisseurs potentiels. Alors, si les

coûts élevés des taxes du service de la dette ne sont pas

internisés, cela peut provoquer une baisse de croissance avec la fuite

des capitaux (KRUGMAN (1989)). Cette thèse est connue sous le nom de la

théorie du surendettement ou la thèse du fardeau virtuel de la

dette ou encore Debt overhang. En effet, si le niveau de la dette d'un pays

peut vraisemblablement dépasser la capacité de son remboursement,

le service prochain de la dette va être une fonction croissante du niveau

de production de ce pays. Par conséquent, le taux de rendement

d'investissement intérieur va faire face à une taxe

élevée marginale par les créanciers étrangers, et

les nouveaux investissements nationaux et étrangers vont être

découragés ainsi que la croissance économique. Par

ailleurs, le surendettement ralentit la croissance en haussant l'incertitude

des investisseurs quant aux moyens auxquels le gouvernement peut recourir pour

acquitter les cours des obligations du service de la dette. Si le volume de la

dette extérieure augmente, les investisseurs peuvent craindre que le

gouvernement ne finance les obligations du service de la dette par des mesures

génératrices des distorsions par exemple en accroissant

rapidement la masse monétaire (cause directe de l'inflation). Ainsi,

dans cette situation, les investisseurs privés peuvent craindre d'y

venir, et s'ils investissent, il y a de forte chance pour qu'ils retiennent des

projets qui offrent un rendement rapide et non des projets de longue

échéance pouvant accroître la croissance durable. Encore,

cette situation peut rendre le gouvernement moins enclin à

procéder à des réformes structurelles et fiscales

importantes s'il s'attend à ce que ces dernières vont profiter

aux créanciers étrangers (CLEMENTS et AL (2003)). Et pourtant ces

reformes peuvent affermir la croissance économique du pays et la

situation des finances publiques car si sa situation financière

s'améliore, il est inévitable que ces créanciers

extérieurs le poussent à payer ce qu'il leur doit. Cette

théorie de debt overhang peut également avoir plusieurs

implications puisque le comportement des agents économiques va

être guidé par une anticipation à la hausse des

impôts. De plus, un niveau élevé de la dette

extérieure peut aussi entraver l'épargne et l'investissement. A

son tour, la grande corrélation entre l'épargne et

l'investissement, l'accumulation du capital humain et la croissance

suggère qu'une charge élevée de la dette extérieure

peut contraindre de façon drastique le taux de croissance et limiter les

améliorations des niveaux de vie. Du moins, la théorie

suggère pour des raisons évoquées ci haut que les emprunts

extérieurs, au-delà d'un certain seuil ont des effets pervers sur

la croissance économique. Cela signifie que les emprunts

supplémentaires vont décroître la probabilité de

remboursement. Par conséquent, si le pays commence à avoir du mal

à obtenir des prêts, il va lui devenir plus difficile d'accumuler

du capital, ce qui revient à ralentir la croissance. Ainsi, la relation

entre la valeur faciale de la dette et l'investissement peut-être

représentée par une sorte de courbe de Laffer de la dette.

Enfin, le service de la dette comprenant les

intérêts et les amortissements, peut potentiellement affecter la

croissance en évinçant l'investissement privé ou

altérant la composition des dépenses publiques. Ceteris paribu,

un service élevé de la dette peut accroître les

déficits budgétaires réduisant ainsi l'épargne

publique; peut aussi élever le taux d'intérêt ou même

évincer le crédit disponible pour les investissements

privés refroidissant la croissance. Il a des effets pervers sur la

composition des dépenses publiques en se servant les montants des

ressources disponibles pour l'infrastructure et le capital humain avec effet

négatif sur la croissance.

En somme, le surendettement extérieur constitue une

véritable entrave pour l'économie des pays en

développement surtout africaine ; d'où il y a eu des initiatives

instituées par la communauté internationale pour résorber

à cette situation de surendettement.

1-2-2-4 Endettement public et

performances macroéconomiques

Il est utile de faire une distinction entre les

conséquences d'une nouvelle accumulation de dette extérieure et

les conséquences d'une dette extérieure existante sur

l'efficacité des politiques macroéconomiques. L'accumulation de

dette extérieure (notamment aux fins des dépenses

intérieures) dans des conditions de taux de change fixe tend à

affaiblir la régulation monétaire en influant directement sur la

masse monétaire. Cet effet s'observe en particulier dans les pays

débiteurs qui ne disposent pas des moyens appropriés pour

stériliser l'impact des entrées de capitaux sur la masse

monétaire. Même si les effets sur la masse monétaire et sur

le revenu finiront à terme par renverser la tendance initiale à

l'expansion monétaire, ce processus de correction découle de

l'expansion monétaire elle-même, et perturbe la stabilité

à court terme du taux de change. L'ampleur de cette perturbation

dépend du cadre temporel et de l'intensité des flux par rapport

à la taille de l'économie. Ainsi, pour maîtriser

entièrement les conséquences des emprunts extérieurs sur

l'expansion monétaire, il faudrait renoncer à l'engagement en

faveur d'un taux de change fixe ou imposer des limites aux mouvements de

capitaux.

Un endettement élevé peut

également nuire à la politique monétaire, en particulier

lorsqu'on procède au refinancement d'une dette extérieure

importante ou à la correction d'un taux de change

désaligné. La présence de tels facteurs signifie que des

variations du taux de change peuvent avoir des incidences importantes sur le

bilan des entreprises et des sociétés financières. En

particulier, une dévaluation de la monnaie peut rendre ces entreprises

techniquement insolvables sous l'effet de la hausse de la valeur de la dette

extérieure en monnaie nationale. Cette solution est parfois

nécessaire et utile, en particulier dans les pays où les

entreprises se sont mises en situation financièrement vulnérable

pour avoir compté sur une monnaie surévaluée. Dans la

mesure où ces entreprises utilisent des facteurs importés, leurs

coûts d'exploitation risquent d'avoir été réduits

artificiellement par cette surévaluation. La dévaluation de la

monnaie met un terme à ce processus et impose une discipline

économique salutaire. Toutefois, les autorités craignent les

effets possibles de cette mesure sur les entreprises nationales et leur

réticence à pousser ces dernières à la faillite

pourrait les conduire à surseoir à la correction du

déséquilibre du taux de change. C'est ainsi que l'existence d'une

dette extérieure importante limite l'application des politiques

macroéconomiques.

Une dette extérieure importante réduit

également la souplesse de la politique budgétaire. Comme il est

impossible de réduire les paiements d'intérêts, en

particulier dans les situations où on procède à une

correction du taux de change, l'ajustement à un impact plus

sérieux sur les dépenses intérieures, y compris celles

effectuées pour les biens non échangeables, ce qui provoque du

chômage. Compte tenu des difficultés inhérentes à la

mobilisation des recettes et à la réduction des salaires, les

corrections prendront vraisemblablement la forme d'un gel des salaires, d'une

hausse de la dette intérieure, ou d'une activation de la planche

à billets, nuisant ainsi sérieusement à la

compétitivité nécessaire pour améliorer l'aptitude

à assurer le service de la dette. La contradiction entre

l'amélioration de la compétitivité et le maintien d'un

budget équilibré est plus sérieuse en conditions

d'endettement public élevé (Dornbusch, 1993). Ainsi, l'existence

d'obligations importantes en matière de service de la dette tend

à perpétuer la surévaluation de la monnaie et les

déficits budgétaires importants.

C'est pour corriger ces effets que la

théorie s'est préoccupée du lien étroit qui existe

entre endettement et performances économiques. Premièrement, le

paiement du service de la dette (dans le présent comme dans le futur)

peut réduire l'investissement (courant et futur) et par la suite la

croissance économique. Pour Peter Wickam « la croissance est

tronquée dans le présent, si le fardeau de la dette affecte le

flux courant de ressources disponibles pour le pays ; dans le futur un

taux élevé de ressources destinées au paiement du service

de la dette décourage l'investissement.» Deuxièmement, le

fardeau de la dette comme paiement de son service ainsi que son

rééchelonnement peut affecter l'environnement politique en

vigueur et pervertir les politiques économiques.

1-2-3

Études empiriques

Toutes les études effectuées sur un panel de

pays telles que les études de B. Eichengreen et de R. Portes (1986),

Elbadawi et al. (1996), Patillo et al. (2004), Clemens et al. (2003), ont

toutes constaté que l'endettement excessif a un effet négatif sur

le taux de croissance. Les travaux de Barry, E. et de Portes, R. (1986) se sont

intéressés à l'identification des déterminants du

stock de la dette d'une trentaine de pays à un moment donné de

leur économie. Ils ont abouti à la conclusion selon laquelle

l'endettement excessif et le défaut de paiement tendent à

réduire le taux de croissance réelle et la

crédibilité de l'Etat. Elbadawi et al. (1996) ont confirmé

l'effet du surendettement sur la croissance économique au niveau de 99

pays en voie de développement et ont tenté d'identifier le canal

par lequel l'endettement agit négativement sur la croissance. Pour cela,

ils ont identifié trois canaux de transmission des impacts de la dette

sur la croissance. Il s'agit de l'effet de la dette sur la croissance, l'effet

de la dette sur la liquidité en raison de la ponction due sur le service

de la dette et enfin l'effet de la dette (de manière indirecte) sur les

dépenses du secteur public et des déficits. L'étude a

conclu que c'est l'accumulation de la dette qui a un impact négatif sur

la croissance.

Hansen (2001), quant à lui, tient compte des

spécificités de financement des pays pauvres en analysant

l'impact de l'interaction entre l'aide au développement et la dette

extérieure sur la croissance de 54 pays en développement en

mettant en évidence l'existence d'une courbe de Laffer de l'aide.

D'après lui, cet impact négatif de la dette serait assez

important dans les pays dépendant fortement de l'aide

extérieure.

Yapo (2001) trouve dans une étude empirique que le taux

de croissance du PIB évolue dans le sens contraire de l'endettement en

Côte d'ivoire. Donc, un taux de croissance économique assez

élevé réduit les opportunités d'endettement ; ce

qui l'amène à la conclusion selon laquelle les performances

macro-économiques ont tendance à limiter dans une certaine

proportion les contraintes liées aux besoins en capitaux

extérieurs. Quant à Clemens et al. (2003), ils ont estimé

un modèle de croissance en retenant l'hypothèse du fardeau

virtuel de la dette. Ils aboutissent à la conclusion selon laquelle, une

diminution de 6 points du service de la dette en pourcentage du PIB va

accroître le taux d'investissement de 0.75 à 1 point et la

croissance de 2 points. Par ailleurs, ils estiment que si la moitié du

service de la dette est annulée sans hausse du déficit

budgétaire, la croissance augmenterait dans quelques PPTE de 0.5 point

par an. Idlemounden et Raffinot (2005) pensent que la dette extérieure

constitue un fardeau pour une économie. Ils disent que le paiement du

service de la dette tend à évincer les dépenses publiques

menant à une baisse de l'investissement global et son poids futur

décrit par l'encours influerait sur les incitations des agents

économiques privés via l'accroissement de la pression fiscale.

Ensuite, cet effet selon les auteurs, ne va se manifester qu'à partir

d'un certain niveau justifiant ainsi l'annulation partielle de la dette lorsque

ce seuil est dépassé.

Dans une étude complémentaire de 2002, Patillo

et al ont appliqué un modèle de comptabilisation de la croissance

à un groupe de 61 pays en développement et ont constaté

que le doublement du niveau moyen de leur dette extérieure réduit

de près d'un point la croissance tant du capital physique par habitant

que de la productivité totale des facteurs. Partis de la courbe de

LIFFER, leur étude leur a permis de prouver que la dette aurait une

relation en forme de courbe en U inversée avec la croissance. Les

résultats obtenus confirment la thèse du surendettement car ils

trouvent qu'au-delà de 160-170% du ratio de la dette sur les

exportations et 35-40% de la dette sur le PIB en valeur nominale, la dette rend

négative la croissance. S'agissant des études spécifiques

menées au niveau des pays, les avis sont partagés. Pour

Borensztein (1990), le service de la dette est un déterminant essentiel

qui influence négativement l'endettement extérieur aux

Philippines. Il a conclu que l'encours et le ratio du service de la dette sur

exportations ont globalement un effet inverse sur la formation du capital

privé et incitent l'endettement du pays. En analysant le problème

d'endettement de l'Ouganda, Barungi et al. (2000) ont identifié les

problèmes liés à un endettement ainsi que ses implications

sur l'économie du pays. Leur principale préoccupation

étant de savoir si l'économie peut atteindre un taux de

croissance de 5% tout en maintenant un investissement intérieur

adéquat vu la forte dépendance du pays vis-à-vis des

capitaux étrangers. Cette inquiétude se justifie par le fait

qu'une large portion de la dette de ce pays n'est pas éligible au

rééchelonnement. Pour Uzochukwu (2005), l'accroissement des

indicateurs de la dette extérieure notamment le ratio du service de la

dette et celui de l'encours sur exportations constituent la principale cause de

la lenteur de la croissance au Nigeria. Par contre, Wejeweera et al (2005) ont

mis en évidence le lien entre la croissance économique et

l'endettement au Sri Lanka durant la période 1952 -2002 et ont abouti

à des résultats contraires. Ils indiquent que le pays n'a pas un

problème de surendettement et que l'endettement n'est pas le principal

obstacle à la croissance, parce que probablement le stock de la dette

totale n'est pas trop élevé. L'étude de Desta (2005) a

également abouti à la conclusion selon laquelle ce n'est pas le

paiement du service de la dette qui constitue un frein à la croissance

mais plutôt, le taux de change effectif réel et l'inflation. Ces

contradictions peuvent provenir soit de la variabilité des

méthodes utilisées par les économistes

spécialistes, soit des particularités des pays

étudiés.

Toutes ces études nous montrent que la dette

extérieure n'a pas été bénéfique au

développement économique des pays en voie de développement

plus particulièrement ceux de l'Afrique au Sud du Sahara.

1-3 MÉTHODOLOGIE DE

RECHERCHE

Dans cette partie, il sera question de préciser la

méthode d'analyse, la procédure d'estimation des modèles

et les variables ainsi que les sources des données.

1-3-1

Méthode d'analyse

L'analyse dans le cadre de cette

étude sera basée sur deux modèles

économétriques. Le premier est un modèle de Patillo, C.,

Ricci, L. et Poirson, H. (2004) qui nous permettra de mesurer l'effet direct de

la dette sur le développement économique du Bénin. Ce

modèle, en plus des ratios d'endettement, prend en compte les

déterminants de la croissance. Il s'agit du revenu, des taux

d'investissement, de scolarisation dans le secondaire et de croissance

démographique, de la différence des politiques suivies

(ouverture, solde budgétaire) ainsi que des chocs extérieurs

(termes de l'échange).

Le deuxième modèle est celui de Alain (2005). Il

nous permettra d'analyser effet la dette extérieure sur les

investissements. Dans ce modèle le taux d'investissement est

expliqué par le revenu; l'aide extérieure; le taux d'ouverture;

et les ratios de la dette extérieure. Toutefois, des

modifications ont été apportées à ces

modèles en fonction de la disponibilité des données et des

réalités économiques du Bénin.

1-3-2 Spécification des modèles

Dans le présent travail les modèles

empiriques qui seront utilisés se présentent comme suit:

ü Dans le premier modèle, le développement

économique qui désigne les évolutions

positives dans les changements structurels d'une zone

géographique ou d'une population (démographiques, techniques,

industriels, sanitaires, culturels...), sera approximé par l'indice de

développement humain (IDH) qui sera expliqué

par: le logarithme du PIB (croissance économique);le logarithme de

l'investissement total; le logarithme de la dette en valeur; le logarithme de

l'aide au développement; le taux d'ouverture, le taux de scolarisation

secondaire et le ratio du service de la dette sur les exportations. Ainsi on a:

IDH =F (PIB, LIT, LDET, TO, TSS, LAID,

SDEXP)

La forme linéaire est la suivante :

Avec ai (i=1,.......7) les paramètres a estimé

et å le terme d'erreur

ü Dans le deuxième modèle nous retenons

l'investissement total (public et privé) comme variable expliquée

et le logarithme du PIB et de la dette; le taux d'intérêt; le taux

de change et le taux d'inflation comme variable explicatives. Ainsi on a:

IT=F (LPIB, TINT, LDET, INFL, TCH)

La forme linéaire du modèle se présente

comme suit:

Avec ai (i=1,.......5) les paramètres a estimé

et å le terme d'erreur

1-3-3

Procédure d'estimation

L'estimation des modèles spécifiés se

déroule en plusieurs étapes :

v Identification de l'ordre d'intégration des

séries à l'aide du test de racine unitaire de Dickey et

Fuller

Avant tout traitement économétrique, il

convient de s'assurer de la stationnarité des variables. Une

série chronologique est stationnaire si son espérance et sa

variance restent inchangées dans le temps. En d'autre terme la

série stationnaire ne comporte ni saisonnalité, ni tendance.

Dickey et Fuller (1979; 1981) ont mis au point un test permettant non seulement

de détecter l'existence d'une tendance mais aussi de déterminer

la bonne manière de stationnariser une série.

Le test de racine unitaire indique l'ordre

d'intégration des séries. Il en découle donc qu'une

série est intégrée d'ordre 1 s'il convient de la

différencier une fois avant de la stationnariser. Il est important de

préciser que le choix porté sur le Dickey Fuller Augmented se

justifie par le fait qu'il tient compte du nombre de retard. C'est le test qui

tient compte de l'hypothèse qu'il n'y a aucune raison pour que, à

priori; l'erreur soit non corrélée.

v Test de cointégration à la Engle-Granger

et le modèle à correction d'erreur

L'analyse de la cointégration nous permettra

d'appréhender clairement la relation entre les variables. Les

séries Xt et Yt sont cointégrées si et seulement si: ces

séries sont affectées d'une tendance stochastique de même

ordre d'intégration. Une combinaison linéaire de ces

séries permet de ramener à une série d'ordre

d'intégration inférieure. La cointégration à

l'Engle-Granger est une méthode à double étape:

Etape1: La relation de long terme est

estimée par la méthode des Moindres Carrés Ordinaires

(MCO). Le résidu de la régression est ensuite soumis au test de

Stationnarité. Le processus est intégré si le

résidu est stationnaire. Dans le cas contraire les séries ont des

trajectoires divergentes et n'admettent pas de relation de long terme.

Etape2: Si l'hypothèse est retenue,

on estime le Modèle à Correction d'Erreur (MCE). Engle et Granger

(1987) ont montré à travers le théorème de la

représentation de Granger que toutes les séries

cointégrées peuvent être représentées par un

MCE qui permet de corriger les écarts afin de converger vers

l'équilibre de long terme et en même temps de connaître les

comportements de court terme.

v Test de normalité de Jarque Bera.

Il est utile de vérifier dans un travail

de recherche, la normalité des erreurs surtout pour le calcul des

intervalles de confiance et aussi pour effectuer les tests de student sur les

paramètres. Le test de Jarque de Bera (1984) fondé sur la notion

de Skewness (asymétrie) et de Kurtois (aplatissement), permet de

vérifier la normalité d'une distribution statistique.

v Test de significativité

Les variables explicatives retenues dans le

cadre de l'étude peuvent être non significatives dans

l'explication de la variable dépendante du modèle.

Ainsi à partir du modèle de long terme estimé par

les MCO, la significativité de chacune des variables explicatives est

déterminée par la lecture des probabilités critiques qui

seront inférieures à 5% ou les

« t-Statistic » qui seront supérieurs à 1,96.

Quant à la significativité globale du modèle, elle est

déterminée à travers la valeur prob (F-Statistic) qui doit

être inférieure à 5%.

v Test d'homoscédasticité de

White

Le test d'homascédasticité est utile dans la

mesure où il permet de détecter et de corriger

l'hétéroscédasticité des erreurs.

Plusieurs tests existent pour la détection de

l'hétéroscédasticité mais nous retenons celui de

White. Le test de White est fondé sur une relation significative entre

le carré du résidu et une ou plusieurs variables explicatives en

niveau et au carré au sein d'une équation de

régression.

Le modèle est homoscédastique si la

probabilité est supérieure à 5%. Dans le cas où la

probabilité est inférieure ou égale à 5% le

modèle est hétéroscédastique.

La méthode d'estimation qui sera utilisée

est la méthode des moindres carrés ordinaires. L'estimation des

modèles se fera à l'aide du logiciel Eviews 5. La validation

économique est faite sur la base des signes prévus. La

validation statistique de la qualité globale des

modèles est appréciée par le coefficient de

détermination des modèles et par le test de

Fisher. L'analyse de la qualité globale du modèle

s'effectue à travers le coefficient de détermination du

modèle (R²). Ce coefficient explique la part de l'évolution

de la variable dépendante qui est expliquée par les variables

exogènes. La validation statistique de la qualité individuelle

des variables sera appréciée par la probabilité

associée à chaque variable.

1-3-4

Choix des variables et sources des données

Dans le premier modèle pour analyser l'impact de

la dette sur le développement économique du Bénin, le

développement économique du Bénin sera approximé

par IDH qui témoigne d'une augmentation du bien-être

matériel de la population.

Indice du Développement Humain

(IDH) : est un indice statistique composite,

créé par le Programme des Nations unis pour le

Développement (PNUD) en 1990, pour évaluer le niveau de

développement des pays du monde.

Investissement total (IT); il

représente l'ensemble de l'investissement public et privé.

L'investissement est considéré comme une source de croissance, il

permet d'accroître le capital physique, d'augmenter la production par

conséquent le revenu et donc le bien-être. Il est introduit dans

le modèle pour évaluer l'impact sur le développement.

Le Produit Intérieur Brut (PIB) :

Il est considéré comme l'un des meilleurs indicateurs

pour apprécier le niveau de croissance économique d'une nation.

Il mesure le comportement économique aussi bien en termes de revenus que

de dépenses. Ainsi, la prise en compte de cette variable permettra

d'appréhender l'impact de la croissance sur le développement

économique.

Le taux de

scolarisation secondaire (TSS) : Ce taux

mesure le développement du capital humain, l'augmentation de la part de

la population active ayant au moins un niveau de scolarisation secondaire est

supposée influer positivement sur la croissance économique,

conformément aux résultats obtenus par les principaux

théoriciens de la croissance endogène (Lucas, 1988 ; Romer,

1990). En effet, une augmentation de la part scolarisée de la population

active, participe au renforcement du capital humain.

Le degré d'ouverture (TO):

L'indicateur de l'ouverture commerciale avec un signe positif est

introduit pour stimuler la productivité à travers les transferts

des connaissances et des bénéfices efficients.

L'Aide Publique au Développement

(AID) : C'est une assistance financière fournie

par une entité publique (État, organisme public,

collectivité territoriale, etc.) comportant une partie don (au moins

égal à 25% du total) et destinée à financer le

développement économique et le niveau de vie des pays en

développement. Il est introduit dans le modèle pour

appréhender son impact sur le développement du Bénin

Le ratio du service de la dette sur exportations

(SDEXP) : Ce ratio montre la

vulnérabilité des engagements dans laquelle le paiement des

engagements au titre du service de la dette est exposé au risque d'une

baisse inattendue des recettes d'exportation. Il doit avoir un signe

négatif pour illustrer l'effet d'éviction.