|

Audit interne du processus de traitement e l'information

compta

WWFCCPO

Rédigé par TCHOL KALDJOB Pierre Valent

Audit interne du processus de traitement de l'information

comptable relative aux opérations d'achats : cas de

WWF-CCPO

REMERCIEMENTS

Nous tenons à exprimer notre gratitude :

> Au SEIGNEUR DIEU TOUT PUISSANT, pour son Amour infini ;

> A ma mère : Madeleine, à mes frères

Gabriel Parfait, Jean Armand, Michel Bonaventure ; à ma soeur Marie

patience, à toutes mes belles soeurs : Agathe (ma mère) et

Pulchérie ; à tous mes neveux et nièces ;à tous les

membres et amis de la famille qui ne cessent continuellement de me soutenir

;

> A nos coordonnateurs et particulièrement M.

Célestin NENTA, NDJEE Calvin, Théophile EYADA, Hubert NGNODJOM

pour toute leur assistance durant notre premier cycle sise à

l'Université Catholique d'Afrique centrale ;

> A toute l'administration et à tout le corps

enseignant de l'UCAC pour les trois années de formations à la

fois humaine, et intellectuelle ainsi qu'au bureau des stages pour son

encadrement durant nos divers stages ;

> A tout le personnel du World Wide fund For Nature-CARPO-CCPO

;

Nous voudrions rendre un vibrant hommage au

Représentant Régional M.SOME Laurent, au Directeur Financier CCPO

en la personne de M. François, au directeur des Ressources humaines CCPO

M. Célestin à notre encadreur M.Désiré OLEMBE,

à notre mère maman Odette, à Isère, Cathy et Lucien

;

> A tous nos amis et camarades de promotion ;

> A tous nos amis qui nous soutiennent dans notre vie ;

> A toutes les personnes qui, de part leur conseil et leur

encouragement nous ont permis de gagner chaque jour en confiance.

Recevez par ce travail notre reconnaissance.

Audit interne du processus de traitement de l'information

comptable relative aux opérations d'achats : cas de

WWF-CCPO

LISTE DES ABREVIATIONS

CCPO : Cameroon Country Program Office

WWF: World Wide Fund For Nature

DRH: Directeur des ressources humaines et Opérations IIA :

Institute of Internal Auditors

Page 3

Audit interne du processus de traitement de l'information

comptable relative aux opérations d'achats : cas de

WWF-CCPO

LISTE DES ANNEXES

|

N° annexe

|

Titres

|

pages

|

|

1

|

Situation WWF-CARPO en

Afrique

|

21

|

|

2

|

Organigramme WWF-CARPO

|

24

|

|

3

|

Organigramme WWF-CCPO

|

25

|

|

4

|

Purchase requisition

|

29

|

|

5

|

Bon de commande

|

30

|

|

6

|

Receiving report

|

31

|

Audit interne du processus de traitement de l'information

comptable relative aux opérations d'achats : cas de

WWF-CCPO

LISTE DES TABLEAUX et figures

|

N°

|

Titres

|

PAGES

|

|

I

|

Tableau historique de l'audit

|

3

|

|

ii

|

Tableau comparatif audit : interne, égal et contractuel

|

5

|

|

iii

|

Tableau comparatif audit : conformité, efficacité

et régularité

|

6

|

|

Schéma de la démarche

|

11

|

|

iv

|

Carte d'identité de WWF

|

23

|

|

Tableau de traitements primaires

|

32

|

|

Tableau du Processus de traitement proprement dit

|

33

|

|

Tableau de test de conformité aux standards de la fonction

d'audit interne

|

37

|

|

Tableau de test de permanence de la conformité à

la norme de la pratique interne dans le cadre du processus de traitement de

l'information comptable lié aux opérations d'achat

|

39

|

Page 5

Audit interne du processus de traitement de l'information

comptable relative aux opérations d'achats : cas de

WWF-CCPO

INTRODUCTION :

La création de la valeur est l'objectif principal de

nombreuses organisations. Celles-ci mettent en oeuvre de nombreuses

stratégies et tactiques afin d'accroître leurs performances et

répondre ainsi aux exigences des propriétaires de

l'entité. Face à l'augmentation des risques nés des

mutations diverses externes à l'organisation (législation,

progrès technologiques, normes professionnelles et éthiques etc.)

et des changements internes conséquents, les organisations comprennent

mieux la nécessité de disposer d'un outil qui permettrait une

meilleure maîtrise des opérations, une gestion optimale du risque

et un meilleur reporting au gouvernement d'entreprise. Ceci justifie

l'importance sans cesse accrue de l'audit interne.

L'audit interne vise à donner une assurance raisonnable

aux utilisateurs de l'information qui leur est destiné est fiable et ne

comporte pas d'anomalies significatives.

Aussi, est-il important pour les dirigeants et les bailleurs de

fonds du bureau Cameroun du World Wide Fund For Nature d'avoir cette assurance

que les reporting financiers qui leurs sont adressés ont

été établis dans les règles de l'art. Raison pour

laquelle nous avons opté pour l' « audit interne du

processus de traitement de l'information comptable relative aux

opérations d'achat : cas de WWF-CCPO » dans le cadre

de notre stage académique qui s'est déroulé du 1 juillet

2008 au 30 Août 2008 au sein de l'unité Comptable et

financière de WWF-CCPO.

Ledit travail sera subdivisé en deux grandes parties la

première portera sur une revue littéraire de l'audit interne du

processus de traitement de l'information comptable, et la seconde sur la mise

en oeuvre de cet audit uniquement sur les opérations d'achats.

Audit interne du processus de traitement de l'information

comptable relative aux opérations d'achats : cas de

WWF-CCPO

CHAP I: LA NOTION D'AUDIT INTERNE.

I. GENERALITES.

La complexité de la notion d'audit interne suggère

que l'on s'arrête tout d'abord sur le sens que l'on voudrait lui donner,

par la suite sur ce qui la distingue de certaines notions voisines et enfin sur

la démarche à adopter pour la réalisation d'une mission

d'audit interne.

A. ESSAIS DEFINITIONNELS ET HISTORIQUE DE LA NOTION D'AUDIT

INTERNE.

Il sera question dans cette partie d'aborder quelques

définitions proposées sur la notion d'audit interne et sur

l'évolution qu'a subi la notion d'audit.

1. Definitions:

Audit vient du mot latin « audire »

qui signifie « écouter ». Les Romains employaient ce terme

pour désigner un contrôle au nom de l'empereur sur la gestion des

provinces.

C'est une démarche permettant de recueillir des

informations objectives pour déterminer dans quelle mesure les

éléments du système cible satisfont aux exigences des

référentiels du domaine considéré. Il s'attache

notamment à détecter les anomalies et les risques dans les

organismes et secteurs d'activités qu'il examine.

C'est en tenant compte de cette assertion que le conseil

d'administration de L'IFACI a traduit la définition internationale de

l'audit interne approuvée par l'IIA le 19 juin 1999 le 21 mars 2000

comme «....une activité indépendante et

objective qui donne à une organisation une assurance sur le degré

de maîtrise de ses opérations, lui apporte ses conseils pour les

améliorer, et contribue à créer de la valeur

ajoutée. Il aide cette organisation à atteindre ses objectifs en

évaluant, par une approche systématique et méthodique, ses

processus de management des risques de contrôle, et de gouvernement

d'entreprise, et en faisant des propositions pour renforcer leur

efficacité. »

Page 7

Audit interne du processus de traitement de l'information

comptable relative aux opérations d'achats : cas de

WWF-CCPO

La notion d'audit connue à l'époque des Romains

n'est plus la même qui sévit de nos jours. En

réalité, elle a subi de nombreuses mutations au cours de son

histoire.

2. Historique de la notion d'audit

Il est possible d'évoquer les différentes phases

d'évolutions de l'audit dans un tableau synthétique :

i. Tableau historique de l'audit

|

Période

|

Prescripteur de l'audit

|

Auditeurs

|

Objectifs de l'audit

|

1) 2000 avant J.C à 1700

|

Rois,

Empereurs,

Eglises

et états

|

Clercs, Ecrivains.

|

Punir pour les détournements de fonds. Protéger le

patrimoine.

|

2) 1700 à 1850

|

Etats,

tribunaux commerciaux et actionnaires

|

Comptables.

|

Réprimer et punir les fraudeurs.

Protéger le patrimoine.

|

3) 1850 à 1900

|

Etats

et actionnaires

|

Professionnels de la comptabilité Juristes.

|

Eviter les fraudes et attester la

fiabilité du bilan.

|

4) 1900 à 1940

|

Etats

et actionnaires

|

Professionnels d'audit et de

comptabilité.

|

Eviter les fraudes et les erreurs et attester la

sincérité et la régularité des états

financiers historiques.

|

5) 1940 à 1970

|

Etats,

banques

et actionnaires

|

Professionnels d'audit et de

comptabilité.

|

Attester la sincérité et la

régularité des états financiers historiques.

|

6) 1970 à 1990

|

Etats,

tiers

et actionnaires

|

Professionnels d'audit et de

comptabilité et du conseil.

|

Attester la qualité du contrôle interne et le

respect des normes comptables et des normes d'audit.

|

7) À partir de 1990

|

|

Etats,

tiers

et actionnaires

|

Professionnels d'audit et du

conseil.

|

Attester l'image fidèle des comptes et la

qualité du contrôle interne dans le respect des normes. Protection

contre la fraude internationale.

|

|

Source : LIONNEL COLLINS, GERARD VALIN, « audit

et contrôle interne », Dalloz, Paris, 1992, Page 17.

Etant en cours d'évolution permanente, la notion

d'audit, en particulier celle de l'audit interne fait face à plusieurs

confusions avec certaines notions dont il conviendrait de clarifier les

contours.

Audit interne du processus de traitement de l'information

comptable relative aux opérations d'achats : cas de

WWF-CCPO

B. CONCEPTS VOISINS ET QUELQUES DOMAINES DE L'AUDIT

INTERNE.

1. Concepts voisins

En tant que concept nouveau, l'audit interne est

généralement confondu avec quelques concepts voisins tels que le

contrôle interne, le contrôle de gestion, le contrôle

budgétaire et l'audit externe.

0 AUDIT INTERNE ET CONTRÔLE INTERNE

Les définitions du contrôle interne sont nombreuses

et ont eu le plus souvent comme auteurs des organisations professionnelles de

comptables.

Il en est ainsi de la définition du contrôle

interne donnée en 1977 par le Conseil de l'Ordre des Experts Comptables

français: « le contrôle interne est l'ensemble

des sécurités contribuant à la maîtrise de

l'entreprise. Il a pour but d'un côté d'assurer la protection, la

sauvegarde du patrimoine et la qualité de l'information, de l'autre

l'application des instructions de la Direction et de favoriser

l'amélioration des performances. Il se manifeste par l'organisation, les

méthodes et les procédures de chacune des activités de

l'entreprise, pour maintenir la pérennité de celle-ci

».

Au vu de cette définition, le contrôle interne

joue un rôle essentiel dans la démarche de l'audit interne en ce

sens que pour assurer la maîtrise des activités et

améliorer leur fonctionnement (rôle essentiel de l'audit interne),

il faut au préalable assurer la maîtrise du fonctionnement de ses

activités (rôle du contrôle interne). En outre, tandis que

l'audit interne doit être assuré par un opérateur

impartial, le contrôle interne est mis en oeuvre par la direction et dans

une certaine mesure par l'ensemble du personnel.

Il n'en est pas de même du contrôle de gestion qui

constitue généralement une fonction distincte au même titre

que l'audit interne.

0 AUDIT INTERNE ET CONTRÔLE DE RESTION

:

Bien qu'ayant de nombreuses similitudes (autonomie et

indépendance du contrôleur ou de l'auditeur, et bien d'autres)

l'audit interne et le contrôle de gestion doivent être

distingués. En effet, ils ont de nombreux points de dissemblance dont on

peut citer :

Page 9

Audit interne du processus de traitement de l'information

comptable relative aux opérations d'achats : cas de

WWF-CCPO

· Les différences quant aux

objectifs: tandis que l'auditeur interne cherche à mieux

maîtriser les activités par un diagnostic des dispositifs de

contrôle interne, le contrôleur de gestion va s'intéresser

plus à l'information qu'aux systèmes et procédures qui

guident l'élaboration de ladite information;

· Les différences quant aux champs

d'application: s'intéressant essentiellement aux

résultats, réels ou prévisionnels, le contrôle de

gestion prendra en compte tout ce qui est chiffré ou chiffrable tandis

que l'audit interne va aller au delà de cette dimension et ceci est

particulièrement perceptible dans les domaines comme la

sécurité, la qualité, les relations sociales;

o iuDIT EXTERNE ET AUDIT INTERNE.

L'audit interne peut être soit exigé par des

dispositions légales, ou non. On parlera respectivement d'audit

légal et d'audit contractuel.

L'on peut résumer dans un tableau synthétique les

différences entre les audits internes et externes.

ii. Tableau comparatif audit : interne, légal er

contractuel

|

Critères

|

Audit interne

|

Audit légal

|

Audit contractuel

|

|

Objectifs

|

S'assurer du respect de

l'application des procédures.

|

Emission de l'opinion sur la régularité et la

sincérité des comptes

|

Emission d'une opinion sur un pan précis de

l'organisation

|

|

Auditeur

|

Personnel de l'entreprise ou

professionnel indépendant

|

Commissaire aux

comptes

|

Professionnel indépendant

|

|

Contours de la

mission d'audit

|

Tous les éléments de

l'organisation

|

Tous les éléments

significatifs des états

financiers

|

Tous les éléments en rapport avec le sujet de

l'audit

|

|

Diffusion des

conclusions

|

Interne à l'organisation

|

Interne et externe à

l'organisation

|

Interne à l'organisation avec diffusion au tiers qui en

a fait le demande

|

|

Rémunération

|

Grille salariale de l'entreprise

|

Moins intéressante

|

Plus intéressante

|

Source : Auteur

Eu égard de la qualité de l'intervenant

auditeur, l'audit interne diffère de l'audit externe. Aussi,

d'après certains critères de classifications nous pourrons

identifier quelques domaines ou approches de l'audit interne.

Audit interne du processus de traitement de l'information

comptable relative aux opérations d'achats : cas de

WWF-CCPO

2. Domaines de l'audit interne.

A travers un certain nombre de critères, l'on peut

procéder à de nombreuses classifications. Nous n'en retiendrons

que quelques unes.

o PRISE EN COMPTE DE LA MÉTHODOLOGIE DE CONDUITE

DE LA MISSION.

D' après ce critère de distinction l'on peut

faire la différence entre l'audit de conformité, l'audit de

régularité et l'audit d'efficacité. La

représentation ci-après fait ressortir les

spécificités de chacune de ces formes d'audit interne.

iii. Tableau comparatif audit : conformité,

efficacité et régularité

|

AUDIT DE

CONFORMITE

|

AUDIT D'EFFICACITE

|

AUDIT DE

REGULARITE

|

|

OBJECTIFS

|

S'assurer de la conformité

entre le

référentiel, le

système de qualité de l'entreprise et

l'application effective

|

S'assurer de l'efficacité du

système de management de

qualité

|

S'assurer de l'effectivité du respect des dispositions

légales dans le cadre de la réalisation des activités

quotidiennes

|

|

APPROCHE

|

Etude de la documentation établie et des

enregistrements associés

|

Synthèse des données, analyse,

mesures, indicateurs de

performance, et de tout autre

moyen disponible pour prouver l'efficacité

|

Etude de la concordance

entre les dispositions légales et la pratique interne

|

|

LES ORIENTATIONS DES

INVESTIGATIONS

|

Rechercher la preuve de l'application des dispositions

préétablies

|

Rechercher des éléments prouvant aussi

l'efficacité des activités pratiquées

|

Rechercher les éléments

attestant la mise en application effective ou non de la loi

|

|

LES RESULTATS

D'AUDIT

|

Présentation des constats

d'audit sous forme de

conformité et non conformité aux exigences

spécifiées

|

Présentation des constats sous

forme de conformité à des critères

d'efficacité reposant sur des preuves tangibles

|

Présentation des constats

d'audit sous forme de

conformité ou de non- conformité à la

législation en vigueur

|

|

Source : CHRISTOPHE VILLALONGA, «L'audit qualité

interne », qualité références, DUNOD, Mars 2003,

Page 38

|

Page 11

Audit interne du processus de traitement de l'information

comptable relative aux opérations d'achats : cas de

WWF-CCPO

o PEISE EN COMPTE DES OBJECTIFS DE LA MISSION

L'on distingue suivant ce critère l'audit

opérationnel, l'audit financier, l'audit stratégique et l'audit

qualité interne.

- L'audit opérationnel :

L'audit opérationnel dans une entité est un

examen des instruments dont dispose la direction pour la contrôler et la

gérer. Il a pour objet d'évaluer la maîtrise du

contrôle opérationnel d'une organisation1, en prenant

individuellement les informations relatives à chaque fonction, y compris

la fonction financière, et devra aboutir à l'expression d'une

opinion raisonnable.

- L'audit financier

« L'audit est un examen critique des

informations comptables, effectué par un expert indépendant en

vue d'exprimer une opinion motivée sur les états

financiers»2. De manière

générale, il consistera en la vérification de : la

conformité des enregistrements aux principes comptables

généralement admis ; à l'exhaustivité de

l'information financière destinée aux tiers ; à la

réalité de ladite information ; à l'exactitude de

l'information financière, base de diverses décisions prises par

des opérateurs économiques. L'audit financier interne permet

à l'organisation de déceler les zones à risque et

d'initier des actions visant leur maîtrise.

o PEISE EN COMPTE DU DOMAINE D'INVESTIGATION DE

L'AUDIT.

On peut citer en l'occurrence :

- l'audit social : c'est une évaluation

de la qualité du management des ressources humaines ;

- l'audit environnemental : il vise à

évaluer la mise en pratique par l'entité des normes

environnementales ;

- l'audit fiscal : il permet d'évaluer

la régularité dans le calcul de l'impôt à payer ;

- l'audit des systèmes d'informations et

informatique : c'est l'évaluation du système

informatique de l'entreprise.

1 COLASSE, Encyclopédie de comptabilité,

contrôle de gestion et audit, page 63 2RAFFEGEAU, Audit et

contrôle des comptes, Tome 1, page 10

Audit interne du processus de traitement de l'information

comptable relative aux opérations d'achats : cas de

WWF-CCPO

- L'audit qualité interne : il a comme

objectif la détection et la maîtrise

des risques liés au système de management de

qualité dans l'organisation donnée.

L'audit interne, quelque soit sa forme ou son objectif doit

être effectué suivant les standards internationaux et de la norme

interne de l'entité à auditer.

II. Approche normative et méthodologie d'une

mission d'audit interne.

Comme tout audit, l'audit interne doit être fait en

référence aux normes internationales en la matière et

suivre une méthodologie propre.

A. Approche normative de l'audit interne.

1. Généralités sur les normes et

les standards.

L'ISO et le CEI définissent la norme comme un «

document établi par consensus et approuvé par un

organisme reconnu, qui fournit, pour des usages communs et

répétés, des règles, des lignes directrices ou des

caractéristiques, pour des activités ou leurs résultats

garantissant un niveau d'ordre optimal dans un contexte

donné. »3

En règle générale, une organisation n'est

pas tenue de respecter certaines normes. Toutefois, le respect de celles-ci

peut lui être imposé dans le cadre de ses relations d'affaire avec

un tiers. Par ailleurs certaines dispositions légales peuvent

contraindre un type d'entité donnée de respecter un certain

nombre de textes.

2. Normes règlementaires et

professionnelles.

L'exercice des activités peut être soumis, selon

que l'on appartient à une circonscription territoriale aux normes

règlementaires ou, selon que l'on appartient à un corps de

métier aux normes professionnelles.

3 t Directives ISO/CEI - partie 2 : Règles de

structure et de rédaction des Nomes internationales, cinquième

édition, 2004 (§ 3.1.)

Page 13

Audit interne du processus de traitement de l'information

comptable relative aux opérations d'achats : cas de

WWF-CCPO

· Normes règlementaires :

Si l'exercice de certaines activités est libre dans

certains pays, l'exercice d'autres est par contre soumis au respect de la

législation territoriale en vigueur. Par ailleurs, chaque entreprise

étant unique, il peut arriver, et il arrive même très

souvent que celle- ci définisse ses propres standards en matière

d'audit interne. Aussi, l'auditeur interne dans sa mission, devra veiller d'une

part à l'application des directives de l'administration, et d'autre part

à la mise en oeuvre de la loi du pays.

· Normes internationales professionnelles de

l'audit interne :

Ce sont des normes reconnues comme tel sur le plan mondial par

des organismes de renom comme l'IIA. Il s'agit :

- des normes de qualification (série

1000) ;

- Des normes de fonctionnement

(série 2000) ;

- Des normes de mise en oeuvre.

B. DEMARCHE D'UNE MISSION D'AUDIT INTERNE.

La conduite d'une mission d'audit interne se structure en

trois grandes étapes : la préparation de la mission (A), le

déroulement de ladite mission (B) et sa conclusion (C). Au cours de

cette mission, l'auditeur utilise plusieurs méthodes et outils (D).

1. Phase de préparation de la mission.

La mission d'audit interne commence par un ordre de mission,

lequel ouvre officiellement la phase de préparation de la mission qui

est notamment axée sur la détermination du risque d'audit. Le

risque d'audit étant défini comme le risque que l'opinion

donnée par l'auditeur soit biaisée du fait d'une anomalie

significative contenue dans les états financiers.

Par ailleurs lors de cette phase, seront définis aussi

les objectifs de la mission. Cette dernière peut avoir des objectifs

généraux et des objectifs spécifiques. Ces objectifs sont

consignés dans le rapport d'orientation de la mission.

Audit interne du processus de traitement de l'information

comptable relative aux opérations d'achats : cas de

WWF-CCPO

Les objectifs généraux

s'assureront que les principes liés à la sécurité

des actifs, à la fiabilité des informations, au respect des

règles et directives et voir à l'optimisation des ressources sont

respectés.

Quant aux objectifs spécifiques, il

faudra préciser de façon concrète la manière dont

les auditeurs réaliseront un certain type de diligences.

Il importe de préciser lors de l'analyse du risque

d'audit que l'auditeur doit avoir la maîtrise de l'environnement de

l'entité à auditer avant de procéder à la mission

proprement dite.

2. Phase de déroulement de la

mission.

Cette phase débute par une réunion d'ouverture

; cette réunion présente à l'audité les objectifs

assignés à la mission : c'est l'examen du rapport

d'orientation.

Ensuite, de commun accord avec l'audité, il sera

établi un chronogramme des diligences à effectuer par l'auditeur

: c'est le planning de travail. Par la suite, c'est l'entrée dans la

phase pratique. Ici les auditeurs mettront en exergue leur expertise, pour

entre autre évaluer le contrôle interne et procéder

à des travaux de révision.

L'évaluation du contrôle interne

:

Elle permet à l'auditeur d'apporter un jugement de

qualité sur l'ensemble de sécurités mises en oeuvre pour

maîtriser le fonctionnement des activités et par voie de

conséquence, d'apporter des améliorations susceptibles de rendre

le contrôle interne plus performant. Chaque dysfonctionnement, chaque

anomalie constatée lors de l'analyse du contrôle interne donne

lieu à l'établissement d'une feuille de révélation

des problèmes apparents (FRAP).

. Cette analyse va se faire à plusieurs niveaux. Nous

les résumerons sur le tableau synthétique proposé par

Antoine MERCIER et Philippe MERLE dans « Mémento pratique

Francis Lefebvre, audit et commissariat aux comptes ». A la fin

de l'évaluation du contrôle interne, où seront

évalués les points forts et les points faibles de l'entité

auditée, l'auditeur ressortira les points de non

compétitivité et proposera des solutions susceptibles de

renverser la tendance

Page 15

Audit interne du processus de traitement de l'information

comptable relative aux opérations d'achats : cas de

WWF-CCPO

Schema de la démarche de l'évaluation

du contrôle interne

Analyse du risque inhérent

Description des procedures

Test de conformité ou de

compréhension

Prise de connaissance des

procédures

Points forts appliqués et

efficaces

Identification des points forts

Tests de permanence

Première evaluation du contrôle interne

Analyse du risque de non permanence

Evaluation finale du contrôle interne

Points forts non appliqués et/ou non efficaces

Faiblesses de contrôle interne

Exploitation de l'évaluation du contrôle

interne

La révision des comptes en ce qui la

concerne portera sur la conciliation entre les données recueillies des

différents centres de l'entité auditée pour

vérifier leur similitude. La vérification des pièces

probantes n'en sera pas des restes.

3. Phase de finalisation de la mission.

A la suite de la mise en oeuvre de toutes les diligences par

l'auditeur pour remplir son cahier de charges, il sera établi un rapport

de mission. Ce dernier est établi à partir des différentes

FRAP. Ledit rapport contiendra les problèmes rencontrés, leurs

causes et les recommandations faites par les auditeurs. Il devra respecter un

certain nombre de principes :

- Il doit avant sa phase de finalisation être

présenté aux responsables audités pour amendement;

- Il doit être établi de manière claire,

objective, convaincante et diffusé le plus rapidement possible ;

Audit interne du processus de traitement de l'information

comptable relative aux opérations d'achats : cas de

WWF-CCPO

- Il doit être conçu pour les besoins de ses

utilisateurs et doit donc être compréhensible par eux. Il sera

subdivisé en deux parties dont l'une est la synthèse de l'autre :

le détail.

Pour clôturer leur mission, les professionnels d'audit

tiendront une réunion de clôture ù seront

présentés les conclusions de la mission qui leur a

été assigné. Ils présenteront lors de cette

réunion les techniques et les outils dont ils ont utilisé.

4. Techniques et outils Les auditeurs mettront en oeuvre

:

- Les procédures analytiques :

L'utilisation des procédures analytiques dans le cadre d'un audit

interne consiste : « à faire des comparaisons entre les

données résultant des comptes et des données

antérieures, postérieures ou prévisionnelles de

l'entité ou des données d'entité similaires afin

d'établir des relations entre elles ; à analyser les variations

significatives et les tendances ; à étudier et à analyser

les éléments ressortant de ces comparaisons. »4

- L'observation physique : L'objectif ici est

de s'assurer de l'existence réelle des actifs acquis par l'organisation

auditée ;

- La confirmation directe : c'est le fait de

recueillir les informations concernant les opérations

réalisées par l'entreprise auprès des différents

partenaires avec qui l'audité les a réalisé, le but

étant de détecter les différences entre les informations

en provenance de l'audité et de ses partenaires ;

- Les sondages : L'étendue des

opérations effectuées par l'organisation rend très

fastidieuse une analyse exhaustive de toutes les informations. A cet effet, le

sondage permet de déterminer les comptes, opérations ayant un

caractère significatif et sur la base desquels les opérations

d'audit interne seront effectuées.

Parmi les outils qu'utiliseront les auditeurs pour arriver

à leurs fins, l'on peut citer l'outil informatique, les

questionnaires.

4 ANTOINE MERCIER, PHILIPPE MERLE, «

Mémento pratique Francis Lefebvre, audit et commissariat aux

comptes », Editions Francis Lefebvre, Paris, 2002, Page 413

Page 17

Audit interne du processus de traitement de l'information

comptable relative aux opérations d'achats : cas de

WWF-CCPO

CHAP II : LE PROCESSUS DE TRAITEMENT

DE

L'INFORMATION COMPTABLE RELATIVE AUX ACHATS DE

SERVICES.

I. GENERALITES

Les mots étant polysémiques, il importe de

s'arrêter sur la signification que l'on veut tout d'abord les donner (1),

puis nous nous attarderons sur les objectifs et les critères de

qualité d'une information.

A. Définitions des termes :

1. Notion de processus.

Etymologiquement « processus » vient du mot latin

« pro » qui signifie « pour », « dans le sens

de » et du mot « cedere » qui veut dire «

aller vers l'avant », « avancer ».

D'après le dictionnaire Larousse le processus est une

« Suite continue d'opérations, d'actions constituant la

manière de faire, de fabriquer quelque chose ».

Le mot processus peut alors être vu comme un ensemble

d'actions conduisant à un but défini ; c'est une suite

d'opérations normalisées effectuées par le personnel pour

arriver au résultat attendu. D'après la norme ISO 9001

relativement à la gestion de la qualité, le processus

est un système organisé d'activités qui utilise des

ressources (personnel, équipement, matériels et machines,

matière premières et informations) pour transformer des

éléments entrants en éléments de sortie dont le

résultat est un produit. Ce processus peut être

celui de traitement de l'information.

2. Notion de traitement de l'information

comptable.

Pour mieux appréhender la notion de «

traitement de l'information comptable », il faudrait tout

d'abord définir les termes suivants : « traitement » et «

information comptable »

Audit interne du processus de traitement de l'information

comptable relative aux opérations d'achats : cas de

WWF-CCPO

Selon le dictionnaire Larousse, le traitement est l' «

ensemble des opérations que l'on fait subir à des

matières premières, à des substances ou à des

matériaux pour les transformer ».

Tandis que l'information est une

donnée qui augmente notre connaissance. De manière

générale elle est un : «élément de

connaissance susceptible d'être représenté à l'aide

de conventions pour être conservé, traité ou

communiqué »5.

Pour ce qui est de l'information comptable

particulièrement, elle est appréhendée comme la

transcription comptable des faits économiques ; lesquels sont

définis comme «tout phénomène juridique,

économique, ou simplement matériel modifiant ou susceptible de

modifier, dans leur nature ou dans leur valeur, les éléments du

patrimoine de l'entreprise »6.

L'information comptable est en générale mesurable,

c'est-à-dire qu'elle prend la forme de chiffre. Elle peut

être perçue de deux manières :

- la donnée : ici il s'agit de la

matière première ; en elle seule elle n'a aucun sens et n'en

prend un qu'après traitement ;

- l'information : elle a un sens et permet de

prendre des décisions. Elle renseigne son destinataire sur une situation

donnée.

On pourrait voir le traitement de l'information comme

l'ensemble des opérations que l'on fait subir à une donnée

(information brute) pour la transformer en information (produit fini) ayant un

sens et susceptible de servir les utilisateurs.

Toutefois, toute information issue d'un tel processus de

traitement n'est pas toujours utile aux yeux de ceux à qui elle est

destinée. D'où l'importance d'apprécier les

critères de qualité de l'information.

B. Critères de qualité et objectifs de

l'information comptable

1. Critères de qualités de l'information.

Pour qu'une information soit utile, il faut qu'elle remplisse de

nombreux critères. Ce sont en l'occurrence les critères de :

5 Arrêté conjoint du ministre de

l'Industrie et du ministre de l'Education Nationale français du 22

décembre 1981 sur le vocabulaire informatique. J.O. du 17 janvier 1982.

NC, P. 625.

6 Gore, Dupouy, op. cit., p. 291.

Page 19

Audit interne du processus de traitement de l'information

comptable relative aux opérations d'achats : cas de

WWF-CCPO

- Pertinence : l'information est pertinente

si elle permet à l'utilisateur d'évaluer les

événements passés, présents ou futurs ;de confirmer

ou de rajuster les évaluations effectuées préalablement

;

- Fiabilité. : l'information est

fiable lorsque les utilisateurs ont la certitude qu'elle représente

fidèlement la réalité et n'est entachée d'aucune

erreur significative. L'information sera d'autant plus fiable qu'elle est

objective, vérifiable et sans biais;

- Rapidité de la présentation. :

l'information est opportune lorsque les décideurs y ont accès au

moment où elle est encore susceptible d'influencer les

décisions;

- Compréhensibilité :

l''information doit être suffisamment

détaillée et comporter assez d'explications techniques pour que

les utilisateurs la comprennent bien. Elle doit être

énoncée clairement et sans ambiguïté. Il ne faudra

pas par souci de simplification en exclure les renseignements essentiels ou

susceptibles de réduire la compréhension que peut avoir les

utilisateurs;

- Comparabilité : l'information fournie

est d'autant plus utile qu'elle permet de comparer les résultats de

périodes différentes et d'entités différentes.

- Exhaustivité : l'information fournie

doit prendre en compte toutes les opérations réalisées par

l'organisation.

Disposer d'une information comptable fiable est primordiale pour

une entité à la vue des objectifs que l'on peut assigner à

cette information.

2. Objectifs de l'information comptable :

- Information comme outil de prise de

décision : une bonne information doit permettre de fournir aux

décideurs des éléments objectifs sur les choix

décisionnels qu'ils ont à prendre sans risque de se tromper ;

- Information comptable comme outil de communication

des résultats aux actionnaires et des parties prenantes

à l'affaire : le rôle premier de l'information comptable

étant de présenter les résultats, il est naturel que ces

résultats soient présentés aux différentes

partenaires en relation d'affaires ;

- Information comptable outil de communication avec

l'ÉTAT : l'importance de l'information comptable est due

à la communication aux démembrements

Audit interne du processus de traitement de l'information

comptable relative aux opérations d'achats : cas de

WWF-CCPO

étatiques du résultat de l'organisation en vue de

la détermination entre autres de l'assiette fiscale et des statistiques

nationales (en l'occurrence du PIB).

Au vu de tout ce qui précède, disposer d'une

information fiable est indispensable non seulement pour toute organisation,

mais également pour tous ses partenaires. Ceci étant, il

conviendrait de mettre sur pied des mécanismes permettant de disposer

d'informations comptables utiles. Cela passe par la mise en place des

procédures adéquats ; lesquels ne le sauraient être si

l'organe chargé d'élaborer ladite information n'a une

maîtrise suffisante de l'environnement comptable et les flux

d'informations échangés.

II. ENVIRONNEMENT COMPTABLE, FLUX INFORMATIONNELS ET

PRINCIPES D'ORGANISATION.

Pour s'assurer du degré de fiabilité des

informations fournies par une entité, il est judicieux avant tout de

déterminer les échanges qu'elle a avec les composantes de son

environnement. Puis par la suite, il faudra déterminer les

préalables en termes d'organisation pour assurer le meilleur traitement

des données.

A. Environnement comptable et flux informationnels :

1. Environnement comptable

L'environnement comptable est constitué de l'ensemble

des personnes qui échangent avec le département en charge des

questions comptable et financières des documents comptables. Ces

personnes peuvent être membres de l'organisation à laquelle est

rattachée ledit département ou non. En dépit du

caractère interne ou externe de ces personnes à l'organisation,

l'on distingue au niveau de la comptabilité des flux entrants et des

flux sortants.

2. Flux informationnels comptables.

« Les flux entrants sont les documents

comptables qui proviennent des différentes directions de l'organisation

et qui matérialisent leurs activités. Ces documents

sont

Page 21

Audit interne du processus de traitement de l'information

comptable relative aux opérations d'achats : cas de

WWF-CCPO

transmis au service comptable pour

comptabilisation. »7 Ils constituent la

matière première du travail comptable.

On peut distinguer quelques uns comme les documents en provenance

de :

- La DRH, comme les bulletins de calcul de

la paie, les supports de conventions de prêts et autres documents

matérialisant les opérations spécifiques effectuées

avec le personnel et ayant des incidences financières ;

- La caisse, comme les arrêtés

journaliers de caisse, les brouillards de saisie, les fiches de contrôle

et d'inventaire de caisse ;

- La DAF, comme les ordres de dépenses

approuvées et ordre de recettes, les doubles de chèque de

règlement émis, les copies des chèques reçus ;

- La direction des ventes, comme les factures

de vente, les bons de commandes reçus des clients, les bordereaux de

livraison signés des clients ;

- La Direction générale, comme

les documents émis par la direction et devant être traduits en

terme de comptes (projet d'affectation des résultats) ;

- La direction technique, comme les factures

d'achat, les rapports d'inventaire ;

- Direction de la production, comme les fiches

de suivi de stock de produits finis, les fiches de coût de production des

produits manufacturés.

Quant aux flux sortants, il s'agit des

documents émis par le département comptable et financier pour

l'information des tiers. Il peut s'agir:

- Des états financiers de

synthèse (bilan, compte de résultat, TAFIRE, état

annexé) et des grands livres de comptes

- Des reporting financiers, du DIPE ;

- Des relevés de comptes de tiers

extrait du Grand Livre ;

B. Principes d'organisation et étapes clés du

processus de traitement de l'information comptable :

1. Principes d'organisation

Si le traitement comptable des opérations n'exige pas une

structuration particulière du service comptable et financier, il

paraît assez évident que par mesure de

7 Confère, cours d'organisation des services

comptables et financiers, LICOFI-UCAC, 2007-2008

Audit interne du processus de traitement de l'information

comptable relative aux opérations d'achats : cas de

WWF-CCPO

précaution, certaines dispositions soient prises pour

anticiper sur certaines erreurs ou fraudes susceptibles de se produire dans le

temps. Or, dans un environnement comptable et financier non organisé, il

est difficile, voire même impossible d'apprécier la

réalité de l'information comptable. D'où la

nécessité d'édicter un certain nombre de règles

qui, non pas qu'ils garantissent la régularité et la

conformité des traitements comptables, mais offre de

sécurités permettant d'avoir un commencement de confiance sur les

états financiers qui seront édités. On peut aborder entre

autre la séparation des pouvoirs, l'existence d'un manuel de

procédures, l'auto-contrôle des fonctions, lequel peut être

fait aux travers les agents qui interviennent durant les étapes

clés du processus de traitement de l'information comptable relative aux

achats.

2. Etapes clés du processus de traitement de

l'information comptable.

Le service comptable et financier, dans l'exécution de

sa mission, est semblable à une entreprise industrielle. Il

intègre des matières premières dans sa machine de

production pour produire de l'information comptable qui sera diffusée

aux tiers et mis en stockage dans le respect de la durée légale

de conservation des documents comptables et financier.

Il existe trois grandes étapes dans le processus de

traitement de l'information comptable : collecte des données, traitement

proprement dit, et diffusion de l'information comptable.

Ce processus est propre à chaque organisation

dépendamment de sa taille, du volume de ses activités, de ses

objectifs et des choix stratégiques de la direction. L'on peut

néanmoins le structurer de la manière suivante8 :

- Collecte des données et pièces

comptables : elle doit être exhaustive afin de respecter le

principe de l'exhaustivité de l'information comptable. Tri ou

classement des données et documents précédemment

collectés par type de journal comptable : il s'agira ici

d'identifier pour chaque pièce comptable les journaux auxiliaires qui

seront utilisés;

8 Confère, cours d'organisation des services

comptables et financiers, LICOFI-UCAC, 2007-2008

Page 23

Audit interne du processus de traitement de l'information

comptable relative aux opérations d'achats : cas de

WWF-CCPO

- Contrôle des pièces comptables

: ce tout premier contrôle permet de vérifier : la qualité

des pièces justificatives fournies, la conformité de ses

pièces par rapport à la procédure mise en place (bons de

commande, signatures des personnes dûment autorisées) ; permet

d'effectuer le contrôle arithmétique et le rapprochement par

rapport aux sommes décaissées ;

- Codification des pièces comptables :

il s'agira d'attribuer un code à chaque pièce comptable. Par

exemple pour une pièce justificative d'un achat fait le 11 juin 2007, la

codification peut être : ACH/06/07/000056.

- Imputation manuelle desdites pièces :

il s'agit d'identifier les comptes à débiter et à

créditer avec leurs montants respectifs ;

Les opérations ci-dessus sont en générale

effectuées par le comptable ou l'assistant comptable.

- Contrôle des imputations : ce

contrôle permet de valider les imputations précédemment

faites. Il est exercé par le chef comptable. Au cas où il

y'aurait des ajustements à faire, ceux-ci doivent être fait et les

nouvelles imputations soumises une fois de plus pour validation. Cette

opération sera réitérée aussi longtemps que le chef

comptable n'aura pas validé l'imputation manuelle de ses pièces

;

- Saisie informatique des pièces comptables

imputées : l'imputation comptable effectuée, le

comptable ou l'assistant comptable devra par la suite procéder à

leur saisie dans le logiciel de comptabilité (ERP) mis en place au sein

de l'organisation ;

- Edition du brouillard informatique à

présenter au chef comptable pour validation : le comptable ou

l'assistant comptable procède à l'édition du brouillard de

saisie informatique qu'il soumet au chef comptable pour validation ;

- Contrôle des saisies : le chef

comptable, à partir du brouillard informatique, procède à

la vérification des saisies comptables ci-dessus faites. Eventuellement,

s'il y a des corrections à opérer, elles seront faites et l'on ne

passera à l'étape suivante qu'après validation de ces

corrections ;

Audit interne du processus de traitement de l'information

comptable relative aux opérations d'achats : cas de

WWF-CCPO

- Edition balance, journaux et grand livre provisoires

: Périodiquement (mensuellement, trimestriellement), le chef

comptable édite les balance, journaux et grands livres provisoires aux

fins d'effectuer un contrôle de cohérence ;

- Contrôle de cohérences : ledit

contrôle est effectué pour vérifier la cohérence

entre tous ces états imprimés ;

- Analyse et justification des soldes des comptes +

travaux d'inventaire : annuellement, notamment en fin d'année

il est opéré des travaux d'inventaire pour clôturer les

comptes de l'organisation. Ces travaux tiennent compte des principes de la

comptabilité dont la prudence, la séparation des exercices.

L'analyse des comptes fait partie de ces travaux. Il s'agit d'opérer une

analyse compte par compte et surtout des comptes d'attentes et de transferts

pour se rassurer que leurs soldes sont exacts et ne tiennent compte que des

opérations qui devraient s'y rattacher.

- Saisie des ajustements et des écritures de fin

d'exercice ;

- Clôture des comptes : c'est

l'opération par laquelle les comptes de l'organisation sont

bloqués ; aucunes modifications, ni suppression ne pouvant à

partir de ce moment intervenir.

- Edition balance, grand livre et journaux

définitifs ;

- Confection des états financiers ;

- Diffusion des résultats.

Page 25

Audit interne du processus de traitement de l'information

comptable relative aux opérations d'achats : cas de

WWF-CCPO

CHAPIII: PRESENTATION DE WORDL WIDE FUND

FOR

NATURE.

Ce chapitre sera abordé sur deux plans: tout d'abord une

présentation de l'organisation générale de WWF-CARPO, puis

celle du CCPO.

I. ORGANISATION GENERALE DE WWF-CARPO

Pour mieux comprendre le WWF-CARPO, il importe tout d'abord de

s'arrêter sur sa présentation de façon

générale et ensuite d'aborder les aspects liés à

son organisation et son fonctionnement (voir annexe 1)

A. Présentation de WWF-CARPO

Cette partie s'articulera autours de deux idées majeures :

le WWF en bref et sa carte d'identité.

1. Origine de l'organisation

En 1961, date de la création de WWF, celles-ci (les

initiales WWF) renvoyaient à «World Wildlife Fund». En effet,

l'objectif principal du WWF se résumait en la recherche de ressources

pour la protection des espèces en voie de disparition ou en danger du

fait de l'action de l'homme principalement. Cependant, étant

donné le caractère interdépendant de la flore, de la faune

et de tout les éléments constitutifs de l'environnement, le WWF a

revu son objectif et s'est attelé à la protection de la nature

dans son ensemble d'où sa nouvelle dénomination « World Wide

Fund for Nature » à savoir Fonds mondial pour la nature depuis

2001. Cette structure est de nos jours représentée dans tous les

continents.

2. Le réseau mondial de WWF

WWF est implantée dans plus de cent (100) pays et

oeuvre en vue de la construction d`un avenir où il existerait davantage

d'harmonie entre l'Homme et son environnement.

Audit interne du processus de traitement de l'information

comptable relative aux opérations d'achats : cas de

WWF-CCPO

Dans le cadre de la réalisation de ses missions, le WWF

collabore avec de nombreux partenaires. Ses ressources proviennent des

particuliers (53%), de gouvernements et d'organismes d'aides (22%),

d'entreprises (10%), de trusts et de fondations (6%). Les ressources autres que

celles sus citées représentent environ 9 % de celles-ci. Elles

permettent de financer de façon continue plus de deux mille (2000)

projets pour la réalisation de ses missions.

3. Les missions de l'organisation

Toutes les actions de WWF sont guidées par la

volonté de protéger l'environnement. Ainsi ses missions sont

relatives entre autres à :

· La sauvegarde de la biodiversité ;

· La promotion d'une attitude responsable dans le cadre de

la lutte contre les changements climatiques ;

· L'utilisation rationnelle des énergies et

ressources naturelles ;

· La lutte contre la pollution ;

A ces missions originelles, il convient de noter un

élargissement actuel du champ d'activité de WWF qui mène

actuellement des actions visant :

· L'amélioration des conditions d'existence des

populations ;

· La recherche d'un développement durable ;

L'atteinte de ces missions suppose une attitude responsable,

une éducation des populations dans le monde entier. A cet effet, WWF a

entre autres objectifs la vulgarisation de comportements responsables qui

incluent :

· Le respect d'autrui et de ses

spécificités d'ordre culturelles. Ceci induit la lutte contre les

discriminations et préjugés basés sur la religion,

l'ethnie, la culture, ou les convictions politiques ;

· L'ouverture aux divers opérateurs (et

principalement aux communautés locales)

qui oeuvrent également

dans le cadre de la protection des richesses naturelles ;

· L'utilisation prioritaire d'articles non polluants,

recyclés et la lutte contre le gaspillage des ressources ;

· La culture de l'honnêteté, la recherche de

la transparence, de l'efficience dans toutes les actions entreprises.

Page 27

Audit interne du processus de traitement de l'information

comptable relative aux opérations d'achats : cas de

WWF-CCPO

iv. Carte d'identité de WWF.

|

|

Logo de World Wide Fund for Nature

(Fonds mondiaux pour

la Nature)

|

Contexte général

|

Champs d'action

|

Écologisme

|

|

Zone d'influence

|

Monde entier

|

Fiche d'identité

|

Fondateur

|

Julian Huxley

|

|

Forme juridique

|

ONG

|

|

Fondation

|

1961, Morges, Suisse

|

|

Siège central

|

Gland, Suisse

|

|

Personnage(s) clef

|

Sir Julian Huxley

|

|

|

|

Méthode

|

Non-violence, Lobbying, Recherche, Innovation

|

|

Financement

|

120 910 695$ USD (2005)

|

|

Volontaires

|

Approximativement. 4 700 000 dans le monde entier

|

|

Site internet

|

http://www.wwf.org ou

http://www.panda.org

|

|

Slogan

|

For a living planet

|

Missions

|

Stopper la dégradation de l'environnement dans le

monde et construire un avenir où les êtres humains pourront vivre

en harmonie avec la nature : en préservant la biodiversité du

globe, en garantissant une utilisation durable des ressources naturelles

renouvelables; en encourageant les mesures destinées à

réduire la pollution et la surconsommation.

|

|

|

Afin d'arriver à enrayer et à inverser le

processus de dégradation de la planète, son objectif ultime, le

Fonds Mondiaux pour la Nature s'est doté d'une structure

organisationnelle particulière.

Audit interne du processus de traitement de l'information

comptable relative aux opérations d'achats : cas de

WWF-CCPO

B. Organisation et fonctionnement du WWF.

1. L'organisation globale de WWF.

Le World Wide Fund for Nature est doté d'une structure

organisationnelle en réseau. La glande, Suisse, est le siège de

la maison de l'International de WWF : elle est son secrétariat. Son

rôle est de mener et de coordonner le réseau de WWF (network en

anglais), constitué de tous les bureaux WWF du monde. Ces

différents bureaux relèvent de deux catégories

:

· ceux qui peuvent soulever des fonds et mener à

bien des travaux de manière autonomes ; ces bureaux forment avec le

secrétariat la BASE ; et

· ceux qui doivent fonctionner sous la direction d'un

des bureaux indépendants de WWF ; ils ont juste pour rôle

d'implémenter les programmes définies par la BASE. En pareille

occurrence on peut citer le Central Africain Regional Program Office (CARPO),

bureau coordonnateur des programmes pays de la sous région Afrique.

2. Organisation WWF-CARPO

Le WWF a mis en place 4 grands programmes en Afrique

correspondant à la subdivision politique de ce continent :

· le programme WAMER (Western Africa) de l'Afrique de

l'Ouest ;

· le programme « Mediteranean Coast » de

l'Afrique du Nord ;

· le programme EAMER (Eastern Africa Marine Ecoregion) de

l'Afrique de l'Est ;

· le Programme de l'Afrique Centrale (CARPO).

S'agissant de ce dernier programme, son siège, depuis

le 25 mars 20049 se trouve à Yaoundé, sise au quartier

Bastos, au lieu communément appelé « derrière usine

BAT », à la rue « les Rochelles ».

Le Central African Regional Program Office s'implémente

dans quatre pays au travers de quatre grands programmes. Chacun desdits pays

dispose d'un bureau pays, lequel est sous la coordination du bureau

régional dont l'organigramme est fourni en annexe 2.

9 D'après l' «ACCORD DE SIEGE ENTRE LA REPUBLIQUE DU

CAMEROUN ET LE FONDS MONDIAL POUR LA NATURE (WWF) relatif au siège du

Bureau Régional du WWF pour l'Afrique Centrale à Yaoundé

Cameroun »

Page 29

Audit interne du processus de traitement de l'information

comptable relative aux opérations d'achats : cas de

WWF-CCPO

Chacun de ces bureaux pays (Country Program Office), dans la

phase de la mise en oeuvre du programme pour lequel il a été mis

sur pied, dispose de nombreux projets.

C'est ainsi que le bureau pays du Cameroun :Cameroon Country

Program Office (CCPO) a à son sein plus d'une quarantaine de projets.

Ces différents projets s'implémentent sur tout le territoire

camerounais au travers de quatre sites (fields office en anglais) dont au Nord,

à Limbé, à Campo et à Yokadouma ; et d'un bureau

administratif situé à yaoundé. Le CARPO et le CCPO

partagent les mêmes locaux.

II. Organisation du CCPO.(annexe3)

Comme la plupart des bureaux WWF en Afrique Centrale, le CCPO

est en pleine phase de restructuration. Il nous a été donc

impossible d'avoir un organigramme présentant de manière claire

et formelle la répartition des tâches qui y est faite. Aussi,

l'organigramme que nous vous proposons en annexe n'est qu'une ossature de ce

que nous avons pu faire le constat durant notre stage académique.

L'organisation de WWF-CCPO fait ressortir quatre grandes

composantes à savoir le représentant régional, le

département de la conservation, le département administratif et

des opérations et celui de la finance.

A. Le représentant régional

Le représentant régional comme son nom l'indique

représente l'organisation non seulement au Cameroun mais

également en République centrafricaine, au Congo- Kinshasa et au

Gabon. Il est responsable de la coordination des diverses actions menées

par les diverses représentations de WWF sous sa responsabilité.

Il rend compte à WWF international.

B. Le département de la conservation

Le département de la conservation entreprend des

actions concrètes sur le terrain afin de sauvegarder les ressources

naturelles détectées dans les diverses écorégions.

Toute action est entreprise dans le cadre de la mise en oeuvre d'un projet

déterminé; le projet étant un ensemble d'opérations

visant la protection d'une ressource déterminée

Audit interne du processus de traitement de l'information

comptable relative aux opérations d'achats : cas de

WWF-CCPO

dans un site donné. La réalisation des diverses

opérations est possible grâce à des ressources

allouées par des bailleurs de fonds pour un projet particulier.

C. Lé département financier

Le département financier a pour mission essentielle la

gestion des ressources financières qui devrait aboutir entre autres

à l'établissement d'états financiers représentant

l'image fidèle des actions entreprises par WWF-CCPO. Il est sous la

charge d'in directeur financier et est organisé autour de deux

unités avec à leur tête des chefs d'unités:

1. L'unité comptable et financière :

Elle est responsable de la collecte des documents comptables

( factures, chèques émis et reçus etc.). Grâce

à l'analyse de ceux-ci, elle effectue des enregistrements comptables

pour l'établissement des divers états financiers de

synthèse et des livres comptables. Elle est aussi responsable du suivi

des relations bancaires et des fournisseurs. Elle effectuera ainsi le paiement

des factures à terme échu.

2. L'unité BIC : budget et contrôle

interne ( Budget and Internal control).

L'unité BIC effectue notamment les opérations

liées à la gestion de la partie financière du contrat.

Elle opèrera à cet effet des activités suivantes :

· L'audit financier trimestriel des divers sites de

WWF-CCPO ;

· Le contrôle visant à s'assurer que les

procédures internes sont respectées lors de la réalisation

des diverses opérations.

· Le suivi budgétaire : il vise à

réguler les dépenses en fonction des lignes budgétaires y

relatives. Les écarts constatés doivent être

analysées et expliqués.

· Le suivi des projets : en effet, chaque dépense

et chaque recette doit être affectée au projet correspondant. Un

rapport détaillé doit ensuite être effectué au

bailleur de fond.

Page 31

Audit interne du processus de traitement de l'information

comptable relative aux opérations d'achats : cas de

WWF-CCPO

D. Le département des ressources humaines et

opérations

Le plus jeune de tous les départements au WWF-CCPO, il

est fondé pour s'intéresser aux aspects liés à la

gestion des ressources humaines et du personnel d'appui. Il est composé

de plusieurs services dont le service de la logistique.

Ce service a de nombreuses responsabilités qui peuvent se

résumer comme suit :

· La gestion de toutes les immobilisations corporelles de

WWF-CCPO avec un accent particulier sur la gestion du parc automobile ;

· Le management des chauffeurs ainsi que des

déplacements de ces derniers ;

· La gestion des déplacements de l'ensemble du

personnel de WWF-CCPO dans le cadre des activités de l'organisation.

Audit interne du processus de traitement de l'information

comptable relative aux opérations d'achats : cas de

WWF-CCPO

CHAP IV : PHASE D'AUDIT DU PROCESSUS DE

TRAITEMENT

DE L'INFORMATION COMPTABLE.

I. Processus de traitement de l'information comptable

relative aux achats.

Le département comptable et financier est au coeur des

activités du Fonds mondiaL pour la nature. Il est un département

support à tous les autres et jouent le rôle d'interface entre les

acteurs du terrain et les décideurs, entre les bailleurs de fonds et

WWF-CCPO pour ce qui est du reporting financier.

Pour mener à bien ses activités, il recense les

informations issues de toutes les autres entités de l'organisation,

pouvant être traduites dans les comptes de l'organisation.

Tout commence par un proposal. Un proposal est une

proposition de work-plan que l'on envoi à un ou plusieurs bailleurs de

fonds en vue d'obtenir de celui ou de ceux-ci le financement d'une

activité ou d'un projet donné. C'est une invitation à

contracter. Ce work-plan contient de nombreux volets dont les volets technique,

juridique et financier. Il est établi à la base par les chefs de

projets, en collaboration avec l'unité de Budget and Internal Control.

Il est à noter que le volet financier du proposal doit être

suffisamment exhaustif, car une fois qu'il est accepté par le potentiel

financeur, il n'est plus modifiable sans son accord exprès.

Une fois le proposal validé par le potentiel bailleur

de fond, naturellement avec quelques amendements, il se transforme en contrat.

Ce dernier doit être validé par le Représentant

Régional. Cette phase de validation du contrat par le leader de WWF en

Afrique Centrale est intitulé « secure funding » pour dire

« financement sûr, certain ».

Dès cet instant, l'élaboration d'un plan

comptable correspondant au projet est faite. Chaque ligne budgétaire

étant rattachée à un compte particulier. Lequel compte

peut être lié à l'achat d'un bien ou d'un service. Le

processus lié à cet achat, bien que soumis à des normes

internes à WWF obéit à une pratique qui peut être

quelque fois différente.

Page 33

Audit interne du processus de traitement de l'information

comptable relative aux opérations d'achats : cas de

WWF-CCPO

A. La norme applicable au sein de WWF '.

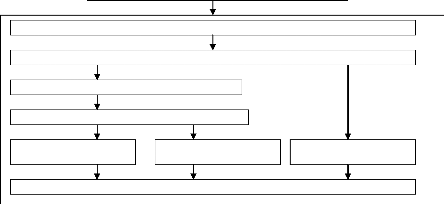

Présentation schématique'°

COUT D'ACHAT Inférieur à 500CHF COUT

D'ACHAT supérieur A 500CHF

ETAPE1 : DEMANDE D'ACHAT

ETAPE 1 : DEMANDE D'ACHAT

ETAPE 2 : RECEPTION DES FACTURES PRO FORMAT

ETAPE 3: BON DE COMMANDE

ETAPE 4: Reception Des Biens Acquis

ETAPE 5 : Reception De La Facture Définitive

ETAPE 6: REGLEMENT DE LA FACTURE

Source: CARPO FIELD OPERATONS MANUAL, PART II:

FINANCIAL POLICIES AND PROCEDURES. (Traduction en français par

l'auteur)

2. Présentation descriptive

Le schéma ci-dessus retrace le processus d'achat des

biens et des services au sein de WWF qui se formule en six étapes. A

chacune de ces étapes, il est mis en place des sécurités

visant la responsabilisation de chaque opérateur.

> La demande d'achat (annexe4)

La demande d'achat (connue sous l'appellation de «

purchase requisition » : est un document émis par un responsable

qui exprime un besoin dans le cadre de la réalisation de ses

activités. Celle-ci doit être approuvée par un

supérieur hiérarchique déterminé (chef du

département concerné, responsable d'un projet etc. ;) qui doit au

préalable s'assurer que la dépense a été

budgétée eu égard à la réalisation d'un

projet précis financé par un bailleur particulier. L'approbation

de la dépense par le supérieur

10 Con~~re mémoire in de cycle 9frf,57CT,

rédigé par 9frflle 0O.91TOVE7 Z AT AC7(sur l' Audit interne

du cycle des immobilisations corporelles

dans une optique

d'amélioration de l'e~~icacité

Audit interne du processus de traitement de l'information

comptable relative aux opérations d'achats : cas de

WWF-CCPO

hiérarchique donne l'autorisation au responsable de la

logistique de procéder à l'achat effectif de l'équipement

requis.

Sécurité(s) requise(s) : La demande d'achat doit

être signée par le demandeur et visée par son

supérieur hiérarchique.

> La réception et la comparaison des factures pro

format

Dans une optique de minimisation des coûts sous

contrainte de l'obtention d'un produit de qualité satisfaisante, la

commande n'est effectuée qu'après une comparaison des prix

relatifs à trois factures pro format émises par des fournisseurs

différents. Elle a comme document support « a quotation form »

(annexe)

Sécurité(s) requise(s) : Chaque facture pro

format doit comporter l'adresse et l'identification du fournisseur. Elle est

analysée par au moins 3 responsables dont le responsable ayant

autorisé la dépense. Le choix est enfin effectué en

fonction des besoins et des ressources dont dispose le projet lié

à l'opération d'achat.

> L'établissement du bon de commande (annexe5)

Le bon de commande est le document de base du processus

d'achat. Tout bon de commande est établi sous la base d'une facture pro

format sélectionnée. Il est établi en cinq (5) exemplaires

repartis comme suit :

> l'original est à transmettre au fournisseur ;

~ un exemplaire est sauvegardée dans le fichier des bons

de commandes avec la demande d'achat et le mémo justifiant le choix du

fournisseur retenu ;

~ un exemplaire est transmis et classé par le Service de

la Comptabilité ; ~ un exemplaire est transmis au responsable du ^projet

concerné ;

> la souche est conservée dans le registre des bons de

commande.

Sécurité(s) requise(s): Le bon de commande doit

être signé de tous les responsables ayant autorisé la

dépense (chef de projet ou représentant régional). Le

service de la logistique le contresigne également. Il est important que

soient précisées les droits et les obligations de WWF-CCPO et du

fournisseur en cas d'importation.

Page 35

Audit interne du processus de traitement de l'information

comptable relative aux opérations d'achats : cas de

WWF-CCPO

> La réception des biens ou des services (annexe6)

La réception des biens est assurée par un

responsable du service de la logistique grâce à un document

appelé « receiving report » (annexe 4). Il a la charge de

s'assurer de la conformité du bien eu égard au besoin

exprimé. Tout défaut doit être signalé au

transporteur, au fournisseur et éventuellement à l'assureur. Deux

cas de figures peuvent se présenter :

· Si le projet d'affectation se trouve à

Yaoundé, le bon de livraison devra être transmis au Service de la

comptabilité accompagné de la facture et du bon de commande ;

· Si le demandeur n'est pas situé à

Yaoundé, alors 3 copies d'un « goods Issue note » (bon de

transfert) devront être établies par un responsable du projet ou

son mandataire afin de matérialiser l'affectation du bien au projet

correspondant. Un exemplaire est transmis au responsable du projet

correspondant, le second est adjoint au bon de commande et classé par le

Service de la logistique et la souche est conservée dans le registre des

« Goods Issued note ».

Sécurité(s) requise(s) : le bon de livraison

doit être signé afin de matérialiser la réception

effective des biens par le responsable de la logistique ou un responsable de

projet ou dans une troisième mesure son mandataire.

> La réception de la facture

La réception du bien se fait grâce au bon de

livraison accompagné éventuellement de la facture du fournisseur.

Celle-ci devra être réglée suivant les dispositions

préalablement définies par WWF-CCPO et le fournisseur. La facture

est reçue soit lors de la réception des biens soit à une

date ultérieure. Celle-ci est comparée au bon de commande et au

bon de livraison afin de s'assurer de l'exactitude des articles, de la

quantité de marchandises livrées ainsi que de la qualité

de celle-ci. Un accent doit également être mis sur le

contrôle de conformité du prix unitaire et du prix global de la

marchandise consignée sur la facture définitive.

Sécurité(s) requise(s) : La facture doit contenir

des informations relatives à l'identification du fournisseur.

Audit interne du processus de traitement de l'information

comptable relative aux opérations d'achats : cas de

WWF-CCPO

> Le paiement de la facture

Dès la réception de la facture, tous les

documents relatifs au processus d'achat doivent être lis ensemble

(facture pro forma, bon de commande, bon de livraison, facture

définitive) avant toute demande et approbation éventuelle du

paiement de ladite facture. Eu égard aux termes du contrat passé

avec le fournisseur, le paiement de la facture est effectué. Une liste

des fournisseurs locaux doit être établie et périodiquement

mise à jour elle doit indiquer le nom du fournisseur, son adresse, les

services fournis. WWF-CCPO devra s'assurer de la régularité de

chaque fournisseur vis-à-vis du cadre règlementaire du secteur

d'activité donné.

Sécurité(s) requise(s) : un cachet « PAYE

» devrait être apposé sur chaque facture payée afin

d'éviter des paiements doubles préjudiciables à

WWF-CCPO.

B. La pratique interne au sein de WWF

1. Les traitements primaires

|

N° d'ord re de l'opér ation

|

Opération

|

Opérande

|

|

1

|

Emission du besoin par voie d'intranet (mail) et

expédition de celui-ci à la messagerie du DRH &

Opérations.

|

Service demandeur

|

|

2

|

Traitement de la demande par le DRH et expédition

(forward du mail) au service concerné : logistique pour toutes

acquisitions, achat, gestion des vehicules, et organisation des voyages

|

DRH &

opérations

|

|

3

|

Quotation (annexe7) de la demande pour toutes les

dépenses dépassant 500 CHF, soit 220 000 F.CFA. C'est le fait de

recueillir trois factures proformat des fournisseurs qui vendent le même

produit en vue de choisir celui qui offre le meilleur ratio

qualité-coût-.Une synthèse est faite sur un document

intitulé :Quotation Form, signé du responsable de la

logistique.

|

Service de la

Logistique

|

|

4

|

Validation du quotation form et expédition de celui-ci par

mail au demandeur après signature.

|

DRH &

opérations

|

|

5

|

Approbation du choix du fournisseur

|

Demandeur

|

Page 37

Audit interne du processus de traitement de l'information

comptable relative aux opérations d'achats : cas de

WWF-CCPO

|

6

|

Edition bon de commande (le bon de commande ou BC est

exigé pour tous les achats exceptés ceux qui sont payés au

comptant. Le BC est signé par le responsable de la logistique et le

demandeur.

|

Service de la

logistique

|

|

7

|

Appel du fournisseur pour livraison

|

Service de la

logistique

|

|

8

|

Réception commande + bordereau de livraison

|

Service de la

logistique+dema ndeur

|

|

9

|

Réception de la facture et enregistrement dans le registre

des courriers reçus et expédition au service de la logistique via

le Program Assistant

|

Réception

|

|

10

|

Réception de la facture par le service de la logistique et

acheminement vers le Directeur financier

|

Service de la

logistique

|

|

11

|

Contrôle de la facture et validation par l'inscription

« Bon à Payer »

|

Directeur financier

|

|

12

|

Saisi de la facture dans la base de données du logiciel

de Gestion des Fournisseurs : GFS et marquage du tampon pour préciser

que la facture a été enregistrée.

|

Service de la

logistique

|

|

13

|

Expédition des pièces constitutives de

données au département comptable et financier contre

décharge dans un registre tenu à cet effet :

- Quotation form ;

- Bon de commande ;

- Bordereau de livraison ;

- Facture

|

Service de la

logistique

|

Source : entretien avec le responsable de la logistique ;

2. Processus de traitement proprement dit :

|

N

°

|

Opération

|

Opérande

|

|

A

|

Réception des données en provenance du service de

la logistique

|

Unité Comptable et

financière

|

|

B

|

Vérification conformité des données,

contrôle arithmétique des

factures

|

Unité Comptable et

financière

|

|

Etablissement de la facture si l'achat concerne un projet

spécifique en dehors du projet « core »

|

Unité Comptable et

financière

|

|

C

|

Classement des factures pour celles devant attendre trente (30)

jours

|

Unité Comptable et

financière

|

Audit interne du processus de traitement de l'information

comptable relative aux opérations d'achats : cas de

WWF-CCPO

|

D

|

Sélection du fournisseur dont le terme est échu

pour paiement. Ledit paiement est fonction de la situation nette de la

trésorerie et des situations prioritaires (voyages, transferts de fond

pour projets, salaires, impôts)

|

Unité Comptable et

financière

|

|

E

|

Etablissement du chèque + imputation comptable et

acheminement pour approbation

|

Unité Comptable et

financière

|

|

F

|

Approbation imputation comptable et vérification de

l'égalité

arithmétique entre le montant du chèque émis

et celui de la facture à payer

|

Directeur financier

|

|

G

|

Etablissement du Bank Payment Requisition : signé du

Directeur financier, du chef de projet et du personnel comptable l'ayant

établi ;

|

Unité Comptable et

financière

|

|

H

|

Validation du chèque par les personnes signataires

|

|

|

I

|

Photocopie du chèque pour rangement

|

Unité Comptable et

financière

|

|

J

|

Etablissement de la liste des fournisseurs à

régler, le mercredi, et expédition de cette liste à la

réception pour inviter lesdits fournisseurs à venir encaisser

leur paiement

|

Unité Comptable et

financière

|

|

K

|

Remise des chèques le jeudi aux fournisseurs

précédemment appelés la veille contre leur signature sur

la photocopie du chèque.

|

Unité Comptable et

financière

|

|

L

|

Classement des pièces dans les différents chronos