Introduction Générale

<< Le crédit a fait beaucoup plus, un millier de

fois plus, pour enrichir les nations que toutes les mines du monde. Il a

excité le travail, stimulé les entreprises, étendu le

commerce sur tous les horizons et amena chaque nation, chaque royaume, et

chaque petite tribu des races humaines à être connu du reste du

monde>> Daniel Webster financier américain. (Cf. ETIENNE,

1996).

Problématique

L'influence indéniable du crédit et notamment du

crédit bancaire, sur l'activité économique a amené

des économistes à rechercher dans l'action des banques la cause

principale des fluctuations de la conjoncture et des crises économiques.

Toute crise serait provoquée, d'après ces derniers, par une

rupture d'équilibre entre la capacité d'absorption des

consommateurs exprimée en termes de monnaie et la production,

amplifiée par une distribution excessive de crédit. (Ibid.,

p73)

Il s'agit d'une façon élégante de dire

que la situation du système financier d'une économie

reflète et détermine celle de l'économie réelle.

Ce qui a fait du crédit une activité cruciale dans le processus

de création de richesse ou de croissance économique d'une

économie donnée. Sa distribution détermine dans une

certaine mesure la situation économique globale. Des fonds

stériles entre les mains de leurs propriétaires appelés

«agents non financiers excédentaires» deviennent grâce

aux intermédiaires financiers productifs entre les mains des

entrepreneurs par un processus d'intermédiation dont l'essence est le

crédit. D'où l'importance des intermédiaires financiers

dans le processus de croissance économique dont la vocation

première serait d'assurer et de faciliter cette

intermédiation.

Les principaux facteurs de croissance économique du 19e

siècle, à savoir : Chemin de fer-Usine-Banque, forment un

bloc indissociable. Le volume des capitaux requis pour le montage et

l'épanouissement des chemins de fer et des usines fut qu'il a vite fait

des banques le principal moteur de la vie économique. Le règne

des banquiers fut depuis lors lié à l'histoire du capitalisme

triomphant. C'est à la vérité, l'ensemble des

retombées positives du crédit bancaire qui explique cependant la

nécessité de contrôle de l'activité bancaire,

notamment le contrôle du crédit dans la vie économique,

pour éviter que l'euphorie première se transforme en

désastre économique futur. Lequel contrôle qui

entraîne une certaine déficience au niveau du marché de

crédit dans les pays en voie de développement.

Au niveau du système bancaire haïtien on a fait le

constat d'une concentration du crédit à différent

niveau : social, spatial et sectoriel pour reprendre les termes utilises

par Fritz Deshommes. (Politique Economique en Haïti, Rétrospectives

et Perspectives, Editions Cahiers Universitaires, Mai 2005, p83)

Au cours de la décennie 1994-2004 la courbe traduisant

la tendance du nombre des prêts inférieurs à 250 000

gourdes a une pente négative. Toutefois, la tendance a été

différente au niveau des prêts de cinq millions de gourdes et

plus. Des études sur le système bancaire ont

révélé que le crédit bancaire est concentré

dans le secteur commercial entre les mains d'un petit groupe d'agents

économiques basés dans la zone métropolitaine de Port au

Prince.

Ce trait caractéristique du système bancaire

national a été corroboré par les résultats d'une

enquête entreprise par le projet de "renforcement des structures

mutualistes et coopératif ".1(*) Cette enquête a révélé en

matière de crédit en Haïti, 133 clients se voient

accordés plus d'un tiers du volume des crédits supérieurs

à 75 000 gourdes. Au total, 3.7 milliards de gourdes de crédit

accordés au secteur privé par les banques commerciales sont

constituées de prêts dont l'encours est supérieur à

75 000 gourdes.

D'un autre côté, la grande majorité des

agents financiers déficitaires se voit forcée de recourir

à l'usure où le taux d'intérêt moyen mensuel est de

20 à 25%.

L'enquête sur le système bancaire a montré

que :

· Plus de 90% des prêts sont concentrés dans

la zone métropolitaine 2(*)

· Près de deux tiers des prêts soit 62.8%

sont accordés dans le cadre des activités commerciales3(*)

Pour huit (8) banques commerciales 81% des crédits en

moyenne se font à court terme.4(*)

D'où la naissance des institutions de micro finance

dont la vocation est d'offrir des services financiers aux populations exclues

du système bancaire traditionnel. Ce qui pourrait nous laisser croire

que les institutions de microfinance répondent mieux aux besoins de

financement des populations à faible revenu que les banques

commerciales. Toutefois, il serait curieux de pouvoir analyser les

résultats de ces institutions en terme de distribution de crédit.

On pourrait se demander, est ce que les institutions de microfinance

arrivent-elles effectivement à apporter des services financiers aux

populations exclues du système bancaire traditionnel ?

Ainsi, nous nous sommes proposés à travers ce

travail de recherche de présenter la distribution du crédit

à Léogâne spécifiquement le cas des institutions de

Microfinance. Ce travail de recherche symbolise notre souci de faire la

lumière autour de l'interrogation suivante : Les institutions de

microfinance évoluant dans la commune de Léogâne ont-elles

effectivement arrivé à mettre le crédit à la

disposition des exclus du système bancaire ?

Hypothèse

Tenant compte de l'évolution du nombre de crédit

distribué par les institutions de microfinance à

Léogâne et l'encours des prêts octroyés, les

institutions de microfinance évoluant dans la commune de

Léogâne répondent au besoin de financement des agents

économiques déficitaires de la cité d'Anacaona.

Objectif du Travail

D'où l'objectif de notre travail qui sera d'une allure

essentiellement descriptive est de déterminer la performance des

institutions de Microfinance évoluant dans la commune de

Léogâne de 2000 à 2005 au niveau de la distribution du

crédit; de présenter les résultats afin de pouvoir

confirmer ou infirmer cette hypothèse faisant croire que les

institutions de micro finance évoluant dans la cité d'Anacaona

répondent au besoin de financement des agents économiques

déficitaires de la commune exclus ou négligés par le

système bancaire traditionnel.

Méthodologie et Organisation du

Travail

Pour ce faire, nous nous en servirons des sources

documentaires primaires et secondaires telles que : des documents issus

d'oeuvres d'auteurs, des documents officiels et institutionnels. Au cours de la

construction du cadre théorique nous avons utilisé des documents

issus d'oeuvres d'auteurs. Et pour la vérification des hypothèses

nous exploiterons les sources primaires qui constituent essentiellement des

documents officiels : bulletins, rapports et autres documents

institutionnels. Une enquête par questionnaire a été aussi

menée sur le terrain auprès des institutions financières

fonctionnant dans la commune de Léogâne. Toutes les institutions

financières établies dans la commune de Léogâne au

cours de cette période ont été prises en compte.

Ainsi des questionnaires d'enquête visant à

collecter des informations sur le nombre de prêts

décaissés, l'encours des prêts, la localisation des

bénéficiaires, leurs secteurs d'activité ont

été distribués aux différents responsables de

succursale de banque commerciale et d'institutions de microfinance

évoluant dans la zone. Les responsables de succursale des

différentes institutions financières faisant l'objet de

l'enquête ont rempli les questionnaires eux-mêmes, pour nous les

retourner après.

De ce fait, deux banques commerciales (SOGEBANK, BNC) et cinq

institutions de microfinance (KEPOMEK,CLEF,COSODEV,MCN,ACME,SFF) faisaient

l'objet de notre enquête. Il faut aussi souligner que les

résultats ont été traités à partir du

logiciel informatique Microsoft EXCEL et présentés sous forme de

tableaux et de graphiques.

En terme d'organisation, ce papier est composé de trois

chapitres :

Le premier chapitre explorera les concepts :

Intermédiaires financiers et Distribution du crédit dans leurs

dimensions et indicateurs et les théories expliquant le mode de

fonctionnement des marchés financiers dans les pays en

développement. A partir de ce défrichement nous essayerons

d'établir la relation entre les concepts dans la problématique

générale de la distribution du crédit en Haïti

particulièrement à Léogâne. Le second chapitre

présentera le marché financier haïtien à travers ses

composantes formelles et informelles particulièrement les

caractéristiques du marché du crédit en Haïti (formel

et informel). A travers le troisième chapitre une analyse empirique de

la microfinance sera fait à différent niveau (mondial et

national). Ce même chapitre présentera les résultats de

l'enquête tout en mettant en évidence les performances des

institutions de micro finance évoluant dans la cité d'Anacaona en

terme de distribution de crédit.

CHAPITRE I

Cadre Théorique et Conceptuel

Chapitre I. -Cadre Conceptuel et

Théorique

Section1.- Cadre Conceptuel

Le concept en tant qu'outil est un guide pour la recherche, en

l'occurrence pour le mémoire, parce qu'il permet de situer ses

préoccupations et l'angle sous lequel le thème est traité

dans le contexte de l'étude intéressant le travail de

recherche. Dans ce sens, on peut dire que le concept n'est

pas seulement une aide pour percevoir, mais une façon de concevoir. Il

organise la réalité en retenant les caractères

distinctifs, significatifs des phénomènes. (Grawitz Madelaine

cité par Frantz PIARD, construire le mémoire de sortie,

Méthodes, procédé et procédures, 2005). Dans le

mémoire la place et le rôle du concept sont importants dans la

mesure où le concept lui donne son orientation générale.

En effet, le concept en tant qu'outil fournit non seulement un point de

départ mais aussi un moyen de désigner par abstraction,

d'imaginer ce qui n'est pas seulement perceptible. (ibid.p345). D'où la

nécessité de consacrer cette partie du premier chapitre de notre

mémoire à la définition des concepts.

A) Intermédiaires Financiers ou Agents

Financiers. -Définition

Les intermédiaires financiers ou agents financiers

regroupent les agents qui opèrent à partir des actifs financiers.

Dans le cadre de notre étude, le concept

d'intermédiaires financiers incarne ces deux grandes catégories

d'institutions financières : les banques commerciales et les

institutions de micro finance.

1. Les banques commerciales

Se référant au décret-loi du 14 novembre

1980 régissant le fonctionnement des banques et les activités

bancaires sur le territoire de la république d'Haïti en son article

6 : Les banques commerciales se définissent comme des

intermédiaires financiers qui sont autorisés à recevoir

tous types de dépôts, principalement des dépôts

à vue, qui d'ailleurs conditionnent leurs possibilités

réelles de création monétaire et leur qualification

d'institutions financières monétaires. (Cf. Moniteur no.82 du

Lundi 18 novembre 1980). Dans le cadre de notre travail de recherche nous

tiendrons compte des banques commerciales présentes dans la commune de

Léogâne au cours de la période considérée

(2001-2005) : SOCABANK5(*), BNC, SOGEBANK.

2. Les Institutions de Micro finance

Les institutions de micro finance se définissent

comme des structures fournissant des services financiers (d'un montant

relativement modeste) conçus pour une clientèle qui n'a pas

accès aux banques commerciales ou institutions bancaires et

financières ou négligée par elles. Ces services

comprennent en général la mobilisation de l'épargne et

l'offre de crédit. Elles (IMF) regroupent les quasi-banques et les

intermédiaires financiers non bancaires.

· Les

quasi-banques :

Ce sont des institutions financières qui ne peuvent pas

recevoir des dépôts à vue. Elles sont incapables de

générer par elles-mêmes de la monnaie scripturale. Leur

fonction principale est d'agir en tant qu'intermédiaires financiers pour

mobiliser et distribuer l'épargne de la collectivité en

créant des actifs financiers susceptibles d'être détenus

par la collectivité, et en acceptant des créances

financières sur autrui. Elles peuvent également accorder des

prêts à la clientèle. C'est le cas des caisses populaires,

des banques communautaires, des mutuelles de solidarité etc.

Caisses Populaires :6(*)

Les caisses populaires sont des IMF de type coopératif

(ou assimilées à des coopératives) qui fournissent des

services financiers seulement à leurs «membres» ou

«sociétaires» sur une base mutuelle. On devient membre en

achetant une part sociale de la caisse et en payant un droit d'entrée.

Les caisses populaires sont gouvernées par une assemblée

générale de membres et respectent le principe de gestion

coopérative «un membre, un vote». L'assemblée

générale se réunit au moins une fois par an pour

élire les organes décisionnels qui sont responsables de la mise

en oeuvre des politiques de crédit et d'épargne. De

manière générale, les caisses populaires

privilégient une stratégie autonome de croissance axée sur

la mobilisation de l'épargne des membres pour constituer un fonds de

prêt. Ainsi, dans la plupart des caisses, l'épargne

mobilisée est supérieure à l'encours de crédit.

Bien que les caisses populaires puissent pratiquer des méthodologies de

crédit communes à d'autres IMF (notamment le crédit direct

individuel et la méthodologie de groupes solidaires), nous avons

classifié ces activités dans la méthodologie de

«caisses populaires» parce qu'elles s'inscrivent toujours dans une

logique coopérative où il faut être sociétaire pour

bénéficier d'un tel crédit.

Banques Communautaires. 7(*)

Cette technique de micro finance implique une

méthodologie de crédit solidaire regroupant, en

général 20 à 35 individus (le plus souvent des femmes),

qui, avec l'aide d'une IMF qui les encadre, se mettent ensemble pour fonder une

« banque communautaire ». L'IMF fournit un fonds de

prêt qui est réparti entre les membres de la banque qui se

réunissent à des intervalles réguliers pour rembourser.

Les membres se portent mutuellement garants, les impayés des uns

devenant la responsabilité des autres lors des réunions de

remboursement. A la fin d'un cycle de remboursement, les membres ayant tout

remboursé sont éligibles pour un nouveau prêt. Les IMF qui

financent les banques communautaires et déterminent leurs règles

de fonctionnement exigent aussi, selon des formules quelque peu

différentes, que les membres contribuent à une épargne en

sus des intérêts versés qui sert à capitaliser la

banque. Le plus souvent, le montant du prêt auquel les membres ont droit

au prochain cycle est calculé en fonction de l'effort d'épargne

fait lors du cycle précédent. Au fur et à mesure que les

cycles de prêts progressent et que les membres développent une

compétence gestionnaire, la banque accumule un capital et peut ainsi

commencer à effectuer des prêts de ces ressources

«internes» indépendamment des prêts «externes»

financés par l'Institution de Micro Finance. A terme, la banque

communautaire peut devenir indépendante et l'IMF peut retirer son fonds

de prêt.

Mutuelles de Solidarité. 8(*)

Les mutuelles de solidarité emploient une

méthodologie « hybride » qui contient des

éléments d'approche empruntés à la fois aux banques

communautaires et aux caisses populaires. Elles sont des groupes de personnes,

homogènes socialement, cotisant à échéances

régulières une même somme d'argent. L'objectif des

mutuelles est de constituer : (a) un fond interne (caisse verte) qui est

alimenté par les cotisations fixes et récupérables des

membres en vue de faire du crédit, généralement sur une

base rotative; (b) un fond d'urgence (caisse rouge) pour faire face aux

éventualités constitué à partir des cotisations non

remboursables; et (c) un fond externe (caisse bleue) pour suppléer

à la faiblesse du fonds interne. Ce fonds externe provient, en

générale d'une IMF qui organise également une formation

initiale pour les membres ainsi q'un encadrement continu.

· Les institutions non

bancaires :

Ces dernières ne peuvent recevoir aucun type de

dépôt. Cependant, elles sont classées parmi les

intermédiaires financiers parce qu'elles peuvent octroyer des

prêts. Ces fonds prêtés peuvent être empruntés

par ces institutions auprès d'autres institutions financières

nationales ou internationales.

B) Distribution du crédit.

-Définition

La distribution du crédit constitue l'ensemble des

activités et opérations mettant le crédit en tant que

produit financier à la disposition des emprunteurs. Ceux que nous

appelons des agents non financiers déficitaires; c'est à dire des

agents qui ont un besoin de financement.

1.-Crédit. -Définition9(*)

Acte de confiance comportant l'échange de deux

prestations dissociées dans le temps; biens ou moyens de paiement contre

promesse ou perspective de paiement ou de remboursement. Pour engager leurs

entreprises, financer leurs investissements ou leurs consommations,

développer leurs échanges, les agents économiques

disposent rarement en fonds propres tous les capitaux ou tous les moyens de

paiement nécessaires, et au moment voulu. Le crédit est le

principal moyen d'ajuster ses moyens avec ces besoins, ses anticipations ou ses

décisions. Le crédit est en effet l'échange dans le temps,

d'un bien sous condition d'une contrepartie future. Il implique donc une

confiance fondamentale dans la réalisation de cette contrepartie ou dans

les règles du jeu qui la garantissent. D'où son nom, provenant

directement du latin credere (croire, se fier à).

Né de pratiques commerciales, le crédit

était à l'origine consenti par des particuliers et des

commerçants à l'aide de leurs disponibilités propres. Mais

l'octroi des crédits est devenu progressivement une activité

autonome mettant indirectement en rapport des disponibilités en

quête ou en attente d'emplois et des emprunteurs; cette activité

faisant appel à des techniques et à des instruments

diversifiés est mise en oeuvre par des entreprises

spécialisées qui sont des établissements bancaires au sens

large.

L'acte de crédit peut revêtir plusieurs formes;

consentir un crédit, en effet ce peut être :

- accorder un délai pour le paiement d'une prestation

réalisée immédiatement; il est alors accordé par le

vendeur, qui peut lui-même chercher la mobilisation de la créance

qu'il détient en la cédant à un prêteur

(crédit commercial ou crédit fournisseur, crédit à

la consommation);

- prêter des fonds à ceux qui en ont besoin pour

régler au comptant des prestations : le crédit est alors

consenti par un particulier mais, plus souvent, par un établissement

spécialisé;

- promettre la réalisation d'un prêt lorsque

l'emprunteur demandera l'exécution de cet engagement (ouverture de

crédit)

- substituer son crédit à celui d'un emprunteur

vis-à-vis d'un prêteur ou des prêteurs qui se

succèdent dans un processus de circulation des titres de

créance : c'est le crédit par signature, engagement qui ne

se réalise qu'en cas de défaillance de l'emprunteur.

Ainsi défini, le crédit comporte une

rémunération qui couvre ses deux éléments

principaux : le temps et les risques. Le loyer de l'argent en fonction de

la durée du prêt couvre le service correspondant à une

indisponibilité des fonds pour le prêteur. D'autre part, un risque

d'insolvabilité de l'emprunteur, croissant au fur et à mesure de

la durée du prêt, justifie une sorte de prime qui s'ajoute au

loyer de l'argent, en fonction de la personnalité de l'emprunteur et des

garanties dont le crédit est assorti.

Le crédit c'est donc, le mécanisme par lequel un

débiteur obtient un bien ou de la monnaie d'un créancier en

échange de la promesse d'un paiement différé de la

contrepartie, majoré d'un intérêt.

Le crédit permet de disposer d'un bien produit par

autrui avant d'en avoir produit soi-même l'équivalent. Il rend

effective une demande, jusque-là virtuelle et anticipe une production

à venir qu'il facilite. C'est un moyen essentiel de financement de

l'économie.

Lorsque le crédit n'est pas financé par

l'épargne d'un agent s'abstenant de consommer au profit d'un emprunteur,

il l'est par une création monétaire nette de la part d'une

banque. Spécialisés dans la distribution des crédits les

intermédiaires financiers offrent des crédits que l'on distingue

selon leur durée (court, moyen, long terme), selon leur objet

(crédit immobilier, crédit à la consommation,

crédit à l'exportation etc...), les garanties dont ils sont

assortis, la méthodologie de crédit utilisée (groupes

solidaires, crédit direct individuel), mais aussi selon la nature de

l'institution octroyant le crédit (crédit bancaire traditionnel,

micro crédit).

2.-Les Diverses Catégories de

Crédits :

· Le Crédit à Court terme10(*) se

définit par sa durée normalement inférieure à deux

ans mais aussi par son objet : il doit normalement trouver son

dénouement dans le règlement de l'opération qu'il a

permise, qu'il s'agisse d'une opération de commercialisation ou de

production : approvisionnement préalable, opération de

production, stocks, prêts à la vente, délais de paiement

consentis aux acheteurs. Il se réalise soit par l'intermédiaire

du compte courant du bénéficiaire (facilités de caisse,

découvert autorisé), soit par prêt, sois par cessation de

créances (escompte, mobilisation de créances commerciales,

factoring) dont le produit est porté au crédit du compte du

bénéficiaire.

· Le Crédit à Moyen terme11(*)

s'est développé en France pour répondre à

des besoins nouveaux mais aussi pour pallier l'insuffisance des ressources

alimentant le crédit à long terme. L'allongement des cycles de

fabrication et des cycles commerciaux d'une part, la nature des immobilisations

industrielles et agricoles dont l'amortissement doit être

réalisé pour des causes techniques en moins de dix ans,

appelaient des crédit de durée intermédiaire.

L'insuffisance des ressources du marché financier et les

possibilités d'autofinancement limitées conduisaient, d'autre

part, à faire appel aux ressources du marché monétaire

pour financer les investissements.

Ces deux causes qui se recoupent partiellement ont conduit en

France au développement d'un crédit à moyen terme faisant

appel à une technique formelle à partir de la décision du

conseil général de la Banque de France (11 mai 1944) ouvrant la

porte du réescompte au papier à moyen terme remplissant certaines

conditions : durée du crédit limitée à 5 ans

(et 7 ans depuis 1965) ; nombre de signature élevé a quatre

au lieu de trois.

Bien que, en RFA, il n'existe pas de procédure pour la

mobilisation des crédits à moyen terme, cette catégorie de

crédit est isolée ; elle réunit les crédits de

six mois à quatre ans. Aux Etats-Unis d'Amérique, la notion de

crédit à moyen terme n'est pas utilisée.12(*)

· Le Crédit à long terme12(*) est destiné

à satisfaire des besoins permanents et à financer des

immobilisations amortissables sur une longue période, supérieur

à dix ans. Il comporte un engagement de nature différente :

aussi, traditionnellement, ne peut il être consenti que sur des

ressources stables : ressources propres des établissements

prêteurs, produit d'émissions obligataires, épargnes semi

liquides. Il est normalement consenti par des établissements

spécialisés et, si les banques y participent, les techniques

mises en oeuvre ne sont plus celles du crédit bancaire. Il sort

même du domaine du crédit lorsqu'il est recherché sur le

marché financier.

D'une façon générale on définit

comme crédit de long terme tout crédit dont la durée

excède le moyen terme c'est-à-dire supérieure à

sept ans.

· Le Crédit Immobilier 13(*)couvre toutes les

catégories de crédit facilitant la construction d'immeubles, leur

acquisition, leur modernisation. Ceux-ci sont accordés soit aux

promoteurs, soit aux acquéreurs et, suivant l'état de

l'opération et sa nature, sont de durée variable. Ce

crédit ne coïncide que partiellement avec le domaine du

crédit foncier dont la technique repose sur la garantie

hypothécaire et dont l'objet s'étend à l'acquisition de

tous immeubles y compris les terrains non bâtis à destination

agricole, mais ne porte que sur les immeubles existants et correspond

normalement à un crédit à long terme.

· Le crédit à la

consommation 14(*)est le crédit consenti aux ménages pour

leurs besoins courants et surtout pour l'acquisition de biens semi durables

tels que : automobile, équipement ménager. Dans la

terminologie courante, il est confondu avec le financement des ventes à

tempérament assuré par les vendeurs eux- mêmes, par des

établissements financiers spécialisés, ou par les

banques ; mais ces techniques sont employées aussi pour financer la

vente d'équipements professionnels (véhicules industriels).

· En fonction des garanties dont qu'ils sont

assortis : on distingue les crédits en blanc15(*) (ou crédit non

garantis ou crédits personnels) reposant sur la confiance dans la

solvabilité du client et son aptitude à tenir l'ensemble de ses

engagements, et les crédits assortis de sûretés ou gages.

Les sûretés réelles comportent affectation

au profit du banquier de certains éléments de l'actif et

notamment de ceux dont l'acquisition est l'objet même du

crédit ; mais ces sûretés peuvent être prises

aussi, même lorsqu'il s'agit de crédit par caisse sans affectation

déterminée à tel objet. Parmi ces sûretés

figurent l'hypothèque des immeubles, utilisé aussi bien dans les

crédits immobiliers que dans toutes les catégories de

crédits aux entreprises : le nantissement des matériels

d'équipement et des fonds de commerce : le nantissement des titres

ou de marchandises ; le warrantage des stocks ; la subrogation dans

le privilège du vendeur.

Les garanties personnelles comportent le cautionnement et

l'aval, ce dernier étant une forme de cautionnement

réservée à la garantie d'effets de commerce. Le

cautionnement peut être organisé dans le cadre d'un système

de solidarité collective et réciproque. L'assurance-crédit

ne s'est autant développé qu'avec la garantie de l'état

dans le domaine du crédit à l'exportation : l'assurance vie

est souvent exigée pour les prêts immobiliers à moyen ou

à long terme.

3.- Méthodologies de Crédit

· Groupes Solidaires.

Selon la méthodologie de crédit dite

«Groupes Solidaires», une IMF fournit un crédit à un

groupe de 3 à 10 individus (comme pour les banques communautaires, le

plus souvent des femmes) qui se portent mutuellement garants pour le

remboursement. La durée du prêt, le taux d'intérêt

et le calendrier de remboursement sont déterminés par l'IMF,

tandis que les montants reçus par chaque individu sont fixés par

les membres du groupe et approuvés par l'IMF. De cette manière,

la fonction d'évaluation du risque de crédit au niveau individuel

est remplie par le groupe lui-même. A la fin d'un cycle de

remboursement, l'octroi d'un crédit consécutif au groupe est

conditionné par l'absence d'arriéré. Cette

méthodologie est semblable à la méthodologie des banques

communautaires dans son aspect de crédit solidaire. Mais elle s'en

distingue par le fait qu'il n'existe pas d'objectif de

«pérennisation» des groupes solidaires en institutions

indépendantes de l'IMF qui les encadre. Il n'y a pas non plus, de

manière générale, d'obligation d'épargne faite aux

membres du groupe pour bénéficier d'un crédit.

· Crédit Direct Individuel.

Les IMF pratiquant la méthodologie de crédit

direct individuel ont des techniques de crédit qui ressemblent plus aux

techniques de crédit bancaire classique. Des prêts sont consentis

aux individus; il n'y a pas de crédit solidaire. Les officiers de

crédit des IMF circulent dans le milieu des micro-entrepreneurs et

effectuent des visites aux clients pour évaluer leur moralité et

leur capacité de remboursement. Les prêts sont approuvés

à la suite d'une demande formelle et après une visite de

l'officier de crédit. A la différence des méthodes de

crédit solidaire, les officiers de crédit effectuent une analyse

réelle de l'activité économique financée et du

risque couru. En général, les clients ayant remboursé en

respectant le calendrier établi sont éligibles pour un nouveau

crédit, souvent d'un montant plus grand (après réexamen du

dossier). En pratique, les IMF utilisant une approche de crédit direct

individuel offrent des prêts d'un montant plus élevé que

les IMF se spécialisant dans les groupes solidaires ou dans les banques

communautaires.

La distribution du crédit comme concept implique le

mécanisme donnant accès au crédit bancaire traditionnel

(offert par les banques commerciales) et le micro crédit (offert par les

institutions de micro finance) par les agents non financiers

déficitaires. Une meilleure ou une plus grande distribution du

crédit sous entend une baisse du niveau de concentration du

crédit (bancaire traditionnel et/ou micro crédit) au plan

spatial, social et sectoriel.

Parlant de distribution de crédit, la prochaine section de

ce chapitre mettra en évidence les différentes thèses

développées au niveau de la littérature économique

sur la distribution du crédit dans les pays en développement.

Section2.- Cadre Théorique

La distribution du crédit dans les pays en voie de

développement comme le nôtre, Haïti, fait l'objet de

plusieurs écrits au niveau de la littérature : des

thèses et des papiers ont été produits sur ce sujet. Une

bonne partie des débats se tournent autour d'un thème qui fera

l'objet de la prochaine partie de cette section : « le dualisme

financier ». C'est quoi en fait ?

A) Le Dualisme Financier

Nombreux sont les auteurs ayant avancé que les secteurs

financiers des pays en voie de développement sont

caractérisés par un certain dualisme financier;

c'est-à-dire la juxtaposition des secteurs bancaire et informel en

matière de financement. En effet, les causes de ce dualisme font l'objet

de deux thèses :

La première est celle de la théorie de la

libéralisation financière, considérant que la

présence du secteur informel s'explique par l'existence d'une politique

de répression financière, et qu'il suffirait de lever les

contraintes imposées au secteur financier formel pour réduire le

secteur informel.

La deuxième thèse est une approche

néo-structuraliste faisant croire que le dualisme n'est autre que la

conséquence de l'hétérogénéité des

structures économiques, sociales, culturelles et ethniques des pays en

voie de développement. Ainsi, le secteur financier se heurte

lui-même à ce dualisme intrinsèque des économies en

voie de développement. On peut ainsi dire que le dualisme serait un

phénomène structurel dans ces pays. Pour réduire le

dualisme, les partisans de cette thèse proposent une

réglementation plus forte à l'intérieur du secteur

formel.

1.-Théorie de la libéralisation

financière

Selon les théoriciens de la libéralisation

financière dont les plus connus sont Mac-Kinnon et Shaw, la

présence d'un secteur informel aux cotés du secteur formel serait

la conséquence de l'inefficacité du secteur financier formel,

inefficacité due en grande partie à la rigidité du secteur

formel et l'omniprésence des pouvoirs publics, principalement en

matière de fixation des taux d'intérêt, sur les

institutions du secteur formel, empêchant ce dernier de s'adapter aux

conditions spécifiques de l'économie des pays en

développement. La finance informelle est le signe du

sous-développement financier de ces pays.

Ainsi, le secteur informel se serait développé

car la majeure partie de la population rurale et urbaine est exclue de

l'accès au crédit institutionnel, et aussi parce que les

institutions de prévoyance et d'assurance sont absentes du secteur

officiel. En règle générale, le terme

« répression financière » se

réfère aux effets de la réglementation étroite du

système financier et aux diverses formes de restrictions imposées

par le gouvernement à l'activité des institutions

financières : fixation administrative des taux

d'intérêt, endettement du trésor, lourdeur administrative,

etc.

Ce sont ces restrictions et des disfonctionnements qui

conduisent à une fragmentation des marchés financiers.

La structure des taux d'intérêt reflète un

profond déséquilibre : sur le plan officiel, le loyer de

l'argent est contrôlé à des niveaux bas, les taux

d'intérêt réels négatifs observés pendant de

longues périodes diminuant l'incitation aux placements bancaires et

surtout, renforçant le rationnement du crédit bancaire

traditionnel, pourtant nécessaire à la dépense

d'investissement privé. A l'échelle informelle, les niveaux

très élevés des taux d'intérêt réels

positifs appliqués aux prêts, contrastent avec ceux

appliqués aux placements courts sur ce marché avec les taux

débiteurs et créditeurs appliqués aux opérations

bancaires quelle que soit leur durée.

L'endettement du trésor auprès de la banque

centrale. Cet endettement est lié au déficit

budgétaire et aux déficits des entreprises publiques, ce qui

crée des effets d'éviction vis à vis du secteur

privé, notamment des petites unités et se traduit par des

créances douteuses contraignant les banques à privilégier

des prêts à court terme et à garanties

élevées.

La lourdeur administrative, les coûts de gestion

et les délais de décaissement : ceux-ci interdisent les

grandes organisations d'atteindre les acteurs produisant à petite

échelle. Ils créent des coûts de transaction et favorisent

l'innovation financière informelle;

On peut citer comme autres formes de restrictions

imposées par le gouvernement : le contrôle des changes,

les coefficients de réserves obligatoires, la régulation de la

concurrence...

Les tenants de la libéralisation financière

estiment que dans un système financier sur règlementé et

où la concurrence est limitée, les banques ressentent moins le

besoin de rechercher de nouveaux clients et d'attirer des dépôts;

tandis que les épargnants et les emprunteurs potentiels, n'étant

pas sollicités, sont amenés à se tourner vers les circuits

financiers parallèles.

Ainsi le secteur informel se développe et joue un

rôle de régulateur en se substituant aux défaillances des

institutions du secteur officiel. Les théoriciens de la

libéralisation financière, dont les plus anciens sont Mac-Kinnon

et Shaw, estiment donc qu'il suffit que la répression financière

soit éliminée pour que le secteur financier informel disparaisse.

La libéralisation financière consiste à centraliser

l'épargne entre les mains des intermédiaires financiers

officiels, centralisation qui permettra l'unification du marché

financier, et donc la disparition du secteur informel.

2.-L'analyse

Néo-Structuraliste :

D'après ces derniers, le dualisme financier est

considéré comme une conséquence d'un dualisme

déjà existant au sein des structures économiques et

sociales des pays en voie de développement. Ainsi, la dynamique des

informalités financières semble être liée à

la configuration structurelle des sociétés des pays en

développement.

Les facteurs culturels et socio-politiques, mais aussi les

facteurs économiques et financiers semblent pouvoir expliquer la

vivacité du secteur informelle.

- Les facteurs socio-économiques et

culturels : Si le secteur informel est aussi vivace

aujourd'hui, cela tient en grande partie aux facteurs culturels et

à la persistance des habitudes d'investissement traditionnelles. En

effet, les facteurs culturels déterminent dans une large mesure les

motivations, les moyens disponibles et les formes

préférées d'épargne et de crédit. On

constate que dans les pays en développement, la thésaurisation

est une forme très courante d'épargne. Souvent celle-ci vient du

fait qu'il n'y a pas d'agence accessible, mais même lorsque ces agences

sont présentes, la population n'y a pas forcément recours.

Timidité, découragement, manque de confiance et méfiance

en sont les raisons principales.

-Les facteurs socio-politiques expliquent

également pourquoi les populations sont attachées aux pratiques

financières informelles. En effet, l'instabilité sociale et

politique ainsi que des changements fréquents de politiques

économiques ne créent pas un climat pour installer la confiance.

Cela ne fait que renforcer l'attrait des populations pour la finance

informelle.

-Les Facteurs économiques et financiers :

au niveau économique, on connaît déjà les obstacles

auxquels se heurtent la plupart des pays en voie de développement, non

absorption de la main-d'oeuvre, distorsions dans la distribution des revenus,

inadéquation des structures productives, concentration excessive en

milieu urbain etc.... Tous ces déséquilibres structurels du

marché du travail et celui du capital se résorbent au sein du

secteur informel.

Au niveau financier, l'intervention des pouvoirs publics pour

réglementer et contrôler l'activité économique et

financière est vivement souhaitée pour résorber les

déséquilibres. En effet, selon les partisans de cette seconde

thèse, il n'y a pas dans les pays en développement les conditions

nécessaires permettant une mobilisation et une affectation efficace des

ressources par le jeu des forces de marché. De plus il semble qu'il y

ait un manque de volonté de la part de l'État pour intervenir

dans le secteur informel, ce qui expliquerait qu'il perdure. Ainsi les pouvoirs

publics auraient une attitude de négligence coupable vis-à-vis du

secteur financier informel.

Jean-Louis Lespes (in M Lelart, 1990) distingue lui quatre

phénomènes à l'origine du développement des

pratiques informelles. Son analyse est aussi basée sur les

caractéristiques structurelles des différents pays en voie de

développement, et peut donc compléter l'analyse ci-dessus. Ces

quatre phénomènes sont : l'insertion du pays dans le

contexte mondial, les transformations du mode de production, la situation

démographique de ces pays, et là encore l'omniprésence et

l'inefficacité de l'État.

Pour lui donc, ces quatre phénomènes sont de

puissants facteurs de déstructuration sociale, et l'informel permet un

ajustement au sein de ces sociétés face aux mutations qu'elles

doivent supporter. En effet, dans de nombreux cas, l'informel permet de

supporter les enchaînements régressifs liés à

l'insertion mondiale et donc la

« résistance » de la société. Il

compense les défaillances du système officiel dans tout le

registre des besoins (nourriture, santé, transport, crédit,

épargne, protection sociale, enseignement etc.) Il appuie

également le système officiel en autorisant un coût

très faible de la force de travail. Il indique que les voix de

l'amélioration du système formel, voire se substituer peu

à peu à lui.

Si ces deux thèses semblent s'opposer, il faut signaler

qu'aucune d'entre elles ne donne une explication suffisante. En effet, on peut

dire que l'existence et le dynamisme du secteur informel résultent de

l'ensemble des facteurs décrits ci-dessus dans les deux

thèses.

Un autre auteur, Olivier Cadot, à travers un

système d'équations bien charpenté a expliqué de

façon élégante le fonctionnement du marché de

crédit dans les pays en voie de développement à travers ce

qu'il appelle lui-même « les principes et problèmes de

base ».

B) Déficiences des Marchés de

Crédit dans les pays en voie de Développement (Olivier Cadot,

1999-2000)

1. Principes et problèmes de base

· Le risque de défaut

Soit `' r '' le taux d'intérêt

auquel un individu (l' « emprunteur » ou débiteur) emprunte

à un autre (le « prêteur » ou créancier). Le

prêteur paie un taux d'intérêt

«i» sur ses propres fonds, qui correspond au taux de

rémunération des dépôts bancaires (ou au coût

d'opportunité). L'emprunteur a une probabilité de

défaut, `' P '', exogène. Si le

débiteur fait défaut à ses obligations de rembourser, le

créancier récupère une proportion ë

< 1 sur les créances douteuses. On suppose, dans cette application,

que le marché du crédit fonctionne en concurrence parfaite.

Résumons donc les variables :

P : est la probabilité de

défaut du débiteur.

r : est le taux d'intérêt

que paie le débiteur sur son emprunt.

i : est le coût de l'argent pour

le créancier.

L : est le montant du prêt.

ë : est la proportion

récupérable des créances douteuses.

Le créancier a une espérance de profit E

(ðc) qui est nulle en concurrence parfaite.

E (ðc) = (1-p)(1 +r) L + pëL - (1 + i)L =

0

ð (1 -p)(1 +r) +ëp = 1 + i

ð :

Ce résultat pour « r » nous donne

la relation entre la probabilité de défaut et le taux

d'intérêt que le créancier exigera. En calculant la

dérivée par rapport à p; on a :

pour tout

p å (0; 1): pour tout

p å (0; 1):

On constate donc que « r »

est une fonction strictement croissante

de « P ». En d'autres termes, plus la

probabilité de défaut de l'emprunteur est grande, plus le taux

d'intérêt d'équilibre sera élevé, ce qui

n'est après tout guère surprenant. Ainsi, une dégradation

de l'environnement économique exogène (suite à une

mauvaise récolte, par exemple, ou à un désastre naturel)

provoquera une hausse du risque de défaut et donc, par contre-coup, une

hausse des taux d'intérêt. Cette hausse contribuera à

aggraver la situation économique, puisque des projets qui auraient

été, sinon, économiquement viables se verront

privés de financement. L'abandon de ces projets ralentira le rythme de

l'investissement et donc la vitesse de reprise de l'économie.

On a aussi :

Ce qui signifie qu'un système légal ou judiciaire

déficient ne permettant aux créanciers de récupérer

qu'une fraction faible des créances douteuses les incitera à

exiger des taux d'intérêt élevés, ce qui de nouveau

affaiblira le potentiel d'investissement de l'économie.

La dépendance du taux d'intérêt par

rapport à des variables économiques ou institutionnelles n'est

pas la seule source d'effets pervers sur les marchés du crédit.

L'information dite « dissymétrique », dans laquelle un agent

(en général l'emprunteur) en sait plus sur la qualité du

projet qu'un autre (le prêteur) peut aussi engendrer des

déficiences du marché. Les phénomènes de ce type,

appelés « anti-sélection » (adverse selection en

anglais) sont l'objet de la section suivante.

2. L'anti-sélection

Supposons qu'on ait deux types d'emprunteurs sur le

marché : le type risqué et le type sûr. La proportion

d'emprunteurs sûrs est ë et celle d'emprunteurs

risqués, 1-ë. Chaque agent souhaite emprunter un

montant L pour investir dans un projet à rendement

x pour le type sûr et x' pour le type

risqué.

Le marché ne dispose pas de système de garantie

contre les mauvais risques, c'est-à-dire que, dans la notation de la

section précédente, ë = 0.

Le prêteur (c'est l'hypothèse cruciale) n'observe

pas le type d'emprunteur auquel il a à faire. Les débiteurs

à haut risque, dits risqués, ont une probabilité q < 1

de rembourser, alors que les débiteurs à faible risque

remboursent avec certitude. Cependant, on suppose que qx' > x, c'est

à dire que le type risqué a un rendement espéré

plus élevé que le type sûr.

Type

sûr risqué

Rendement

x x'

Probabilité de remboursement 1

q

Proportion de la population d'emprunteurs ë

1-ë

Comportement des emprunteurs

A partir de ce tableau, on détermine le taux

d'intérêt maximum que le débiteur est prêt à

payer. Il sera de rS pour le type sûr et rR pour le

type risqué.

· Type sûr: x- (1 +r)L = 0 => rS =

(x - L)/L

· Type risqué: q [x'- (1 + r)L] + (1 - q)0 = 0

=> rR = (x'- L)/L:

Étant donné que, par hypothèse, qx' >

x, et q < 1, il s'ensuit que x' > x:

On a donc rR > rS. En l'absence de

garanties, le type risqué est donc prêt à payer plus que le

type sûr afin d'obtenir un prêt.

Comportement du prêteur

Le profit espéré du prêteur,

considérant les données du problème, est :

E (ðp) = ë [(1 +r)L - L] +(1 -ë) [q(1

+r)L - L]

où l'on a supposé que le prêteur a un

coût nul sur les fonds. La condition de

profit non-négatif, E(ðp) =0, implique

donc

ë (1 + r) +(1-ë)q(1 +r) - 1 ? 0

En mettant r en évidence,

Le taux d'intérêt sur les emprunts est donc une

fonction de ë et q: Pour mieux cerner l'effet de ces deux variables sur le

taux d'intérêt, posons :

, ,

et calculons les limites:

Ainsi, lorsque ë et q

tendent simultanément vers 0, c'est à dire lorsque la proportion

des types sûrs diminue en même temps que diminue la

probabilité que le type risqué rembourse, le taux

d'intérêt concurrentiel tend vers l'infini.

En général, au fur et à mesure que la

qualité des risques se détériore, le taux

d'intérêt augmente et, ce qui est crucial, les types sûrs

seront les premiers à quitter le marché, puisque rS

< rR:

Equilibre

Plusieurs cas doivent être distingués en fonction

de la relation entre ö; rS et rR.

Cas 1:  < rS < rS

Les deux types d'agents empruntent; le marché

fonctionne avec une proportion

(1 - q)(1 -ë ) de faillites.

Cas 2:  > rS > rS

Seul le type sûr sort du marché. Alors ë = 0

et E(ðp) = q(1 + r)L - L.

Le taux d'intérêt d'équilibre sera celui

pour lequel le profit du prêteur sera nul. La condition de profits nuls

E(ðp) = 0 implique alors q(1 + r) = 1 ou r = (1 - q)/q = ö,

ce dernier étant, on s'en souvient, le taux d'intérêt qui

garantit la couverture des coûts lorsque le marché n'est

constitué que d'agents risqués. Deux sous-cas sont à

considérer :

Cas 1a: rS <  < rR < rR

Alors (1-q)/q < (x'-L)/L, et le marché n'est

composé de plus que de mauvais risques. Le taux d'intérêt

est alors élevé.

Cas 2b: rR <

Alors (x'- L)/L < (1-q)/q, ce qui implique qx' <

1 : Cette relation ne peut être satisfaite que lorsque q s'approche

de 0. Le marché s'effondre alors complètement.

La nature du problème sur le marché du

crédit vient du fait que le prix a un double rôle.

Premièrement, le taux d'intérêt assure l'équilibre

entre l'offre et la demande et deuxièmement, il détermine la

qualité de la population sur le marché. Lorsqu'on a un continuum

de niveaux de « qualité » (c'est-à-dire de risques) au

lieu de deux niveaux comme ici (« sûr » et « risqué

»), on peut montrer que le marché s'effondre toujours.

Souvenons-nous que les hypothèses du modèle sont les

suivantes : information asymétrique, absence d'interactions

répétées, population hétérogène (mais

sans aléa moral), absence d'institution pour surmonter le

problème d'anti-sélection, enfin absence de garanties

(collatéraux.)

Par extension, le problème de l'asymétrie

d'information s'applique à d'autres marchés : le

marché du travail, dans lequel l'employeur ne sait pas s'il a affaire

à un bon ou un mauvais travailleur, ce qui peut mener à la

dégradation du marché »spot»; le marché de

l'assurance, en particulier dans le domaine de la santé, où

l'information asymétrique entre assureur et assuré engendre des

coûts élevés et des distorsions. C'est essentiellement pour

cette raison que des systèmes d'assurance obligatoire sont

imposés dans de nombreux pays.

En quoi les problèmes d'anti-sélection sont-ils

spécifiques, ou particulièrement aigus, dans les pays

émergents ? Tout d'abord, un environnement politique instable,

marqué par les risques de changements brutaux de politique, de coup

d'État, ou de violences inter-ethniques, augmentent le taux d'escompte

des agents et les incitent à se conduire comme dans un jeu dit «

one-shot », c'est-à-dire joué une fois seulement. Dans un

tel jeu, les effets de réputation ou les stratégies qui

permettent la coopération dans les super-jeux sont inutiles, rendant les

problèmes d'anti-sélection particulièrement aigus. La

défaillance des systèmes judiciaires et l'absence de garanties

qui en résultent contribuent à aggraver le problème.

Enfin, les institutions qui permettent de surmonter les problèmes

d'anti-sélection par la fourniture d'informations crédibles sont

souvent sous-développées dans les pays pauvres, remplacées

par des réseaux informels de type familial ou ethnique (qui cependant,

il faut le reconnaître, peuvent être eux-mêmes très

efficaces).

Dans ce même papier, Olivier Cadot, poursuit pour dire

tout n'est pas déficient dans le fonctionnement des marchés de

crédit dans les pays pauvres , en particulier en raison du

développement des systèmes de micro crédit fonctionnant

sur des principes différents des intermédiaires financiers

traditionnels. Des systèmes qui ont suscité un

intérêt considérable mêmes auprès des

institutions financières internationales plus précisément

la banque mondiale.

Ce qui aurait dû expliquer cette assertion de James

wolfensohn, président de la Banque Mondiale dans un article

publié dans un bulletin de la campagne du sommet du micro

crédit<Count down 2005>: la micro finance s'accorde tout à

fait avec la stratégie globale de la Banque mondiale. Elle permet

d'atteindre des millions de personnes très pauvres, en particulier des

femmes et de leur offrir l'accès à des services financiers

rentables et fiables auxquels elles n'auraient pas droit autrement ».

Ce qui sous entend que les IMF opèrent une certaine

démocratisation du crédit. La micro finance, née à

la fin du 20e siècle au début des années 1980,

est une réponse à l'exclusion des populations à faible

revenu par le système bancaire traditionnel. C'est un nouvel

élément du système financier qui permet aux agents

économiques exclus du système bancaire traditionnel en raison de

leur faible capacité économique d'accéder à des

produits financiers appropriés à leur besoin plus

particulièrement le crédit. La microfinance caractérise un

moyen de compenser les défaillances des systèmes locaux de

financement et d'améliorer les niveaux de revenu de cette

catégorie de la population formée en grande partie de micros et

de petits entrepreneurs. (Eustache Roi/DAI FINNET, 2003)

Bref, la microfinance est donc considérée comme

une structure de financement alternative ayant pour mission d'offrir des

services financiers aux exclus du système bancaire qui sont

généralement des agents économiques évoluant dans

le secteur informel. Considérant les différentes thèses et

papiers tentant d'expliquer l'existence de ce phénomène de

dualisme financier dont les économies des pays en voie de

développement en sont la proie, il serait important de jeter un coup

d'oeil sur le fonctionnement du système financier haïtien.

CHAPITREII.-

Le Système Financier Haïtien

Chapitre2.- Le Système Financier

Haïtien

Le système financier haïtien, en dépit de

ses faiblesses, joue actuellement un rôle très important dans

l'économie haïtienne. La contribution de l'intermédiation

financière en tant que branche d'activité varie entre 5% à

7% d'après les informations publiées par l'institut haïtien

de statistique et d'informatique(IHSI). Le système financier

haïtien comprend toutes les structures financières bancaires et les

structures financières non bancaires. Il peut être

étudié du point de vue de sa composante formelle regroupant le

sous-système des banques et quelques structures financières

très liées organiquement au système formel et de sa

composante informelle.

Avant d'aborder la question de la distribution du

crédit bancaire en Haïti, faisons un peu l'historique du

système. Car certaines des caractéristiques de ce système

découlent dans une certaine mesure de son passé.

A) LA COMPOSANTE FORMELLE

1.-Le SYSTEME BANCAIRE HAITIEN

· Son

Historique

Dans la vie économique de tout pays, le système

financier particulièrement le système bancaire joue un rôle

très important. A travers le processus d'intermédiation

financière ce dernier facilite les échanges entre les agents

économiques et l'émergence des entreprises publiques et

privées. Ce que les dirigeants haïtiens ont pu comprendre peu de

temps après la reconnaissance de l'indépendance d'Haïti par

la France. En 1826, le gouvernement de Boyer a eu le projet de création

d'une banque. Malheureusement ce projet ne fut finalement lancé qu'en

1874. Le local fut construit, cependant il a fallu attendre les six prochaines

années, la présidence de Salomon pour assister à

l'implantation de la première Banque en Haïti. Le 30 septembre 1880

soit 76 ans après l'indépendance Nationale, une institution

financière dénommée Banque Nationale

d'Haïti a vu le jour dans le pays pour la première

fois dans l'histoire d'Haïti. Il s'agissait d'une société

anonyme française dont le siège social est à Paris et le

conseil d'administration est à Port au Prince. Elle fut autorisée

à fonctionner dans le pays pendant cinquante ans avec un capital social

de dix millions de francs. Elle était à la fois une banque

d'émission, une banque commerciale et elle était chargée

aussi de gérer les fonds du trésor.

Cette expérience n'a pas été une

réussite totale puisque la Banque Nationale d'Haïti était

mal vue par le public. Bien que protégée par le gouvernement

pendant un certain temps, cette institution devait fermer ses portes suite

à la résiliation du contrat de concession en octobre 1910. Une

autre institution, dénommée cette fois-çi Banque Nationale

de la République d'Haïti allait succéder à la

première. Elle fonctionna dans le pays pendant six ans (1910-1916) avec

une majorité française; ensuite elle devint totalement

américaine avant d'être vendue en 1935 à l'Etat

haïtien. La BNRH fut achetée par l'Etat haïtien pour un

million de dollars, tirés des réserves du trésor public.

En fait, la société américaine continuera à

gérer la BNRH jusqu'à ce que l'on ait obtenu ce qu'on appelle la

libéralisation financière en 1947.

La stabilité politique imposée par les

américains suite à leur intervention en Haïti en 1915 et les

réformes monétaires entreprises dans les premiers mois de

l'année 1919 entraînèrent l'installation de plusieurs

banques dans le pays. Parmi lesquelles, on peut citer : la Royal Bank of

Canada en 1919, la American Foreign Banking Corporation en 1920 et quelques

autres banques spécialisées dans les opérations de

change.

A la suite de la libéralisation financière en

1947, d'autres banques ont vu le jour en Haïti dont IHCAI, IDAI et BNDAI

en 1951, Banque Populaire Colombo Haïtienne en 1955 et la Banque

Commerciale d'Haïti 1960 pour suspendre ses opérations en 1967.

Au cours des années 1970, certaines banques

étrangères, notamment américaines, ont

intégré le circuit bancaire haïtien en ouvrant des

succursales dans le pays, rejoignant ainsi la Banque Royale du Canada qui

s'était déjà installé depuis 1919.

Parallèlement, en tant que banques domestiques

récemment créées on retrouvait la Banque Populaire

Haïtienne (BPH), la Banque de l'Union Haïtienne (BUH), la Banque

Industrielle et Commerciale d'Haïti (BICH) et, un peu plus tard la Banque

Nationale de Crédit issue de la refonte de la Banque Nationale de la

République d'Haïti (BNRH) en 1979.

A l'exception de la BNC qui avait hérité des

succursales de province de l'ex-BNRH et de la BUH qui était

présente dans deux villes de province (Cap-Haïtien et Cayes), les

banques commerciales et leurs agences, au nombre de treize en 1979, se

trouvaient principalement à Port au Prince, avec position dominante des

succursales de banques étrangères. Cette domination

commença à s'affaiblir à partir de la deuxième

moitié des années 1980, après que les succursales de

banques étrangères eurent choisi de se désengager

progressivement du marché haïtien.

En effet, des investisseurs haïtiens entreprirent

d'acquérir le patrimoine local des banques étrangères qui

se retiraient. Ceci occasionna la création de nouvelles banques

domestiques. En 1986, la Banque Royale du Canada cédaient ses

activités à la Société Générale de

Banque (SOGEBANK). Pendant la deuxième moitié de la

décennie 1980, deux banques d'épargne et de logement (BEL)

à capitaux privés haïtiens furent créées: la

Banque de Crédit Immobilier (BCI) en 1985 et la Société

Générale d'Epargne et de Logement (SOGEBEL) en 1988.

Pendant la décennie suivante, de nouvelles banques

à capitaux privés haïtiens émergèrent. Il

s'agit de la UNIBANK (1993), la Société Caraibéenne de

Banque (SOCABANK, 1995) et la Banque Métropolitaine d'Haïti (BMH)

ou METROBANK, 1996.

La banque de la Promotion Commerciale et Industrielle

(PROMOBANK) reprenaient les activités de la Banque Nationale de Paris en

1994; la Banque Intercontinentale de commerce (BIDC) reprenaient aussi les

activités de la First National Bank of Boston en 1996 et celles de la

METROBANK en 1997.

L'acquisition en novembre 1998 de la BIDC et de sa filiale BMH

par la SOGEBANK porta le système bancaire à douze

établissements : deux banques commerciales d'Etat, deux succursales de

banques étrangères, sept banques commerciales à capitaux

privés haïtiens et une banque de logement. La BCI a changé

de dénomination en 1996 pour devenir la CAPITAL BANK qui a acquis en

mars 1999 le statut de banque commerciale.

Avec la SOCABEL la dernière du système

jusqu'à 2005 le système bancaire haïtien est

constitué d'une banque centrale (BRH), deux banques commerciales

publiques, sept banques commerciales nationales privées, deux banques

étrangères (CITIBANK, SCOTIABANK) et deux banques

d'épargne et de logement (SOGEBEL, SOCABEL).16(*)

Parallèlement il existe le Fonds de

Développement Industriel (FDI) et la Société de

Financement de Développement des Entreprises (SOFHIDES) qui sont des

structures de financement formelles traditionnelles et qui sont organiquement

connectés au système bancaire.

Bref, qu'en est il de la distribution du crédit

bancaire en Haïti ?

· Banques Commerciales et Distribution du

crédit en Haïti

Les études réalisées sur le

système bancaire haïtien l'ont toujours qualifié d'un

système centralisé au triple plan spatial, social et sectoriel.

Certains auteurs parlent même d'une certaine concentration du capital.

Au cours de la décennie 1980-1990 le porte feuille de

crédit des établissements bancaires a enregistré une

progression annuelle moyenne de 6,3 %. Cette évolution

modérée peut être liée à l'attitude de

prudence des banquiers face à l'instabilité politique et aux

incertitudes de la conjoncture économique à partir du milieu des

années 1980. Exprimés en pourcentage des prêts totaux, les

prêts à court terme octroyés à la fin des

années 1980, tels que le crédit documentaire et les avances en

comptes courants, ont varié entre 55% et 67%.

Les succursales de banques étrangères

établies en Haïti s'étaient attribuées

approximativement 60% du total des prêts octroyés au secteur

privé au début des années 1980. Cette part du

marché de crédit des banques étrangères

déclina progressivement pour s'établir à 42% au cours de

l'année 1986. L'entrée en jeu de nouveaux acteurs locaux au cours

des années 1992-1998 suite en partie à la baisse graduelle des

coefficients de réserves obligatoires, survenue en milieu du

décennie, le porte feuille de crédit des banques a

évolué à un rythme annuel moyen de 24,6 % passant de 2

237.8 à 8 367.5 millions de gourdes.

Toutefois, en ce qui a trait à la distribution du

crédit, le système a gardé son caractère

centralisé. Certains parlent d'une concentration au triple plan :

spatial, social et sectoriel.

-Distribution spatiale

En ce qui concerne la distribution du crédit en

Haïti au plan spatial une étude réalisée par Fritz

Deshommes sur le fonctionnement des banques commerciales en Haïti, leur

logique et leur motivation dont un extrait a été publié

dans son ouvrage intitulé « Politiques Economiques en

Haïti, Rétrospectives et Perspectives, (Cahiers Universitaires, Mai

2005) nous a révélé ceci.

Au 30 septembre 1995, le porte feuille de crédit brut

des banques commerciales totalisait 4,323.8 millions de gourdes. Plus que la

moitié soit 65% du portefeuille de crédit concerne des banques

n'ayant aucune succursale en province. Le reste est partagé entre douze

succursales de Port au prince et 17 succursales de province. Ce que le tableau

suivant met en évidence :

TABLEAU I.- Distribution Spatiale du crédit bancaire en

Haïti (1995)

|

BANQUES

|

Nbre de succursales P au P

|

Nbre de succursales Province

|

Porte feuille de crédit Brut

En millions de Gdes

|

Dépôts Totaux En millions de

Gdes

|

|

BUH

|

3

|

2

|

397.9

|

921.4

|

|

BNC

|

4

|

12

|

632.0

|

1316.0

|

|

PROMOBANK

|

3

|

1

|

469.0

|

834.2

|

|

SOCABANK

|

2

|

2

|

21.1

|

113.2

|

|

AUTRES

|

24

|

0

|

2803.8

|

6135.9

|

|

TOTAL

|

36

|

17

|

4323.8

|

9310.7

|

Source : Calculs à partir du Rapport Annuel, 1995

(Fritz DESHOMMMES, 2005)

Par ailleurs, selon les données fournies par la BRH

pour cette même période, 90% des dépôts sont

collectés à Port au prince.

Avec la politique de proximité des banques commerciales

manifestée à partir de l'établissement des succursales

dans les différentes villes de province on aurait pu s'attendre à

une certaine amélioration au niveau de la distribution du crédit

bancaire au plan spatial.

Il faut dire, des efforts considérables que nous avons

déployés pour retrouver les statistiques sur la distribution

spatiale du crédit se révélaient tous vains. Les chiffres

portant sur la distribution géographique du crédit bancaire

n'étaient pas disponibles.

En dépit, de l`absence ou de l'indisponibilité

de ces données statistiques, nous avons tenté de retrouver

quelques éléments de réponse à partir d'une analyse

de l'organigramme des succursales de banque commerciale dans les

différentes villes de province.

Les recherches dans le cadre de cette étude nous ont

permis de constater qu'au niveau du personnel des succursales de banque de

province la présence d'un officier de crédit, pour ne pas parler

d'un service de crédit, se fait complètement ignorer. Il est dans

la majorité des cas, question d'un service à la clientèle

avec de jolies jeunes filles qui s'occupent en général des

ouvertures de comptes, vente de chèques de direction, certification de

chèques et d'autres services qui ne sont pas liés à

l'octroi du crédit ; un service de caisse avec en moyenne trois

guichets payeurs, et la direction qui s'occupe en grande partie de la promotion

et de la supervision des deux services. En gros, c'est tout ce qui fait

l'organigramme d'une succursale de banque de province sans tenir compte du

messager pour le transfert des courriers au siège social (qui se trouve

toujours à Port au Prince), des agents de sécurité et le

personnel de soutien.

Il y a peut être des raisons valables qui pourraient

expliquer un tel choix. En effet, il s'agit quand même d'un fait qui

pourrait nous porter à remettre en question une quelconque

volonté des banques commerciales à offrir le crédit aux

populations vivant dans les villes de province. Ainsi, les politiques de

proximité menées par les banques commerciales haïtiennes en

plaçant des succursales dans certaines villes de province semblent ne

pas changer en rien le caractère centralisé du système

bancaire au niveau de la distribution spatiale du crédit.

Si au plan géographique le crédit bancaire reste

encore concentrer au niveau de la zone métropolitaine de port au prince.

Qu'en est-il au plan social ? Qui sont les bénéficiaires du

crédit dans le système ? A qui prêtent les banques

commerciales ?

- Distribution Sociale

Cette question se révèle d'une importance

capitale, car de récentes études de la banque mondiale ont

prouvé que l'accès au crédit à un impact important

sur la réduction de la pauvreté. Ce qui les porte à

plaider pour une finance en faveur des pauvres.

« La finance affecte la pauvreté et la

distribution des revenus par divers canaux, le premier étant la

croissance économique qui augmente globalement les niveaux de revenus et

aide à réduire la pauvreté. Des études empiriques

ont montré qu'un doublement du crédit au secteur privé par

rapport au PIB est associé à une augmentation de deux points de

pourcentage dans le taux de croissance du PIB. Cette croissance additionnelle

à son tour se traduit par une baisse de la pauvreté. La finance

aide aussi à réduire la pauvreté par des canaux

Complémentaires, particulièrement en réduisant la

concentration des revenus et en augmentant l'égalité de revenus,

conduisant à une plus forte réduction de la

pauvreté. »17(*)

De 1993 à 2004 le nombre des emprunteurs au niveau du

système bancaire est passé de 1838 à 6462 ; soit une

croissance moyenne annuelle de 19,45%. En effet, une augmentation plus

élevée a été aussi décelée au niveau

de l'encours des prêts de 75000 gourdes et plus qui passe d'un montant de

2231,8 millions de gourdes à 12742,7 millions ; soit une variation

à la hausse de 470,96% en 12 ans avec une croissance moyenne annuelle de

39,24%.

Ce qui nous porte à reformuler une seconde fois cette

même interrogation : Qui sont les bénéficiaires de ces

prêts ?

Afin de pouvoir avancer quelques éléments de

réponse à cette importante interrogation nous allons faire une

analyse du crédit bancaire sur une période de douze de 1993

à 2004. Il est vrai que notre étude est portée sur la

période allant de 2000 à 2005, cependant ce choix est bien sur

justifié par notre souci d'avoir une meilleure idée de la

distribution du crédit en Haïti au plan social.

Ainsi, nous nous proposons de scinder les emprunteurs du

système bancaire au cours de cette période en deux grandes

catégories : Les grands et les petits emprunteurs.

Sont appelés petits emprunteurs ceux qui ont

bénéficié un prêt inférieur à un

million de gourdes et de grands entrepreneurs ceux qui ont le privilège

de pouvoir bénéficier un prêt dont le montant est

égal ou supérieur à un million de gourdes.

Faisons donc l'analyse pour la première

catégorie à partir des données du tableau

suivant :

Tableau 2.- Répartitions des Prêts

Bancaires <1000000 de Gourdes suivant le nombre et l'encours de prêts

(1993-2004)

|

Année

|

Nbre d'Emprunteurs

|

En %

|

Encours en MG*

|

En %

|

|

1993

|

1644

|

85

|

399.1

|

18

|

|

1994

|

1618

|

86

|

412.7

|

16

|

|

1995

|

1857

|

82

|

504.3

|

15

|

|

1996

|

2102

|

81

|

590.3

|

14

|

|

1997

|

3371

|

79

|

953

|

17

|

|

1998

|

4201

|

79

|

1127.53

|

17

|

|

1999

|

4780

|

79

|

1298.1

|

17

|

|

2000

|

4920

|

79

|

1394.9

|

12

|

|

2001

|

4856

|

78

|

1334.1

|

12.52

|

|

2002

|

4701

|

77

|

1330.9

|

11

|

|

2003

|

4405

|

74

|

1292.9

|

8

|

|

2004

|

4777

|

74

|

1403.27

|

11.54

|

Source : Calculs Personnels à partir des

rapports annuels de la Banque Centrale

*MG : Million de Gourdes

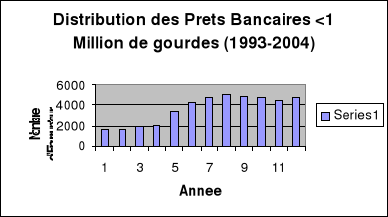

En considérant le nombre des emprunteurs du

système bancaire dits petits en valeur absolue nous pouvons imaginer

qu'un effort considérable a été réalisé

à ce niveau dans le système bancaire haïtien. De 1993

à 2004, ils ont passé de 1644 à 4777. Une augmentation de

190% en 12 ans, soit une croissance de 15,83 l'an. Donc, la courbe traduisant

l'évolution du nombre des petits emprunteurs au sein du système

bancaire à une pente positive. Ce qui pourrait nous porter à

croire à une éventuelle déconcentration du crédit

au plan social.

Graphe 1.-

Source : Calcul Personnel à partir des rapports

annuels de la BRH

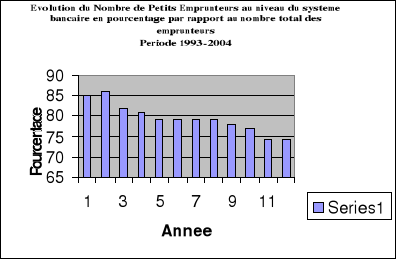

Toutefois, il serait imprudent d'arriver à une telle

conclusion en se basant uniquement sur ces données. Voyons de

préférence la tendance en terme de pourcentage disons mieux en

valeur relative. Si, le graphique précédent pouvait nous porter

à croire que le marché de crédit bancaire au cours de la

période 1993-2004 était plus ouvert aux petits emprunteurs, la

distribution du nombre de petits emprunteurs au niveau du système en

terme de pourcentage ou en valeur relative nous révèle une

idée contraire. Car le graphique représentant cette distribution

a une tendance à la baisse. Ce qui explique une certaine diminution en

terme de pourcentage du nombre de petits emprunteurs au niveau du

système bancaire haïtien au cours de la période

considérée. Si en 1993 le nombre de petits emprunteurs du

système bancaire représentait 85% de la population des

emprunteurs du système, en 2004 ils ne représentaient que 74% de

cette population. Ce que le graphe suivant mettra en évidence.

Graphe2.-

Source : Calcul Personnel à partir des

rapports annuels de la BRH

Essayons de poursuivre l'analyse au niveau de l'encours de

prêts. Ce qui nous permettra de comprendre en terme monétaire le

volume des fonds qui ont été accordés à chaque

catégorie d'emprunteur.

Que nous révèle l'analyse de l'encours des

prêts pour la catégorie des petits emprunteurs du système

bancaire haïtien ?

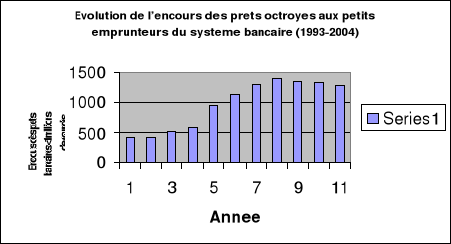

En valeur absolue, la tendance est croissante au niveau de

l'encours des prêts octroyés aux petits emprunteurs du

système de 1993 à 2004. Les fonds accordés en terme de

prêts à cette catégorie d'agents non financiers

déficitaires ont connu une augmentation de 251.6% soit une croissance

annuelle 20.96%. En 1993 les petits emprunteurs du système bancaire

bénéficiaient des prêts dont l'encours total est

estimé à 399.1 millions de gourdes. En 2004 ce montant à

déjà atteint le cap de 1403.27 millions de gourdes. Ce qui

sous-entend que des fonds plus importants ont été accordés

à ce groupe. (voir le graphe 3)

Graphe 3.-

Source : Calcul personnel à partir des rapports de

la BRH

Toutefois, en terme de pourcentage la tendance est aussi

différente. Car, si en 1993, l'encours des prêts octroyés

aux petits emprunteurs représentait 18% de l'encours total, en 2004 il

ne représentait que 11.54%.

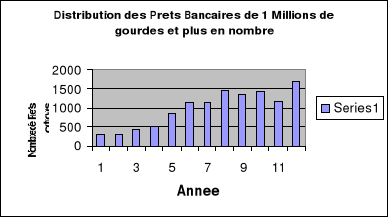

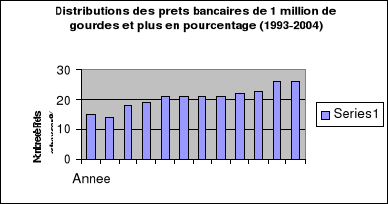

Qu'en est-il des prêts d'un million de gourdes et

plus ?

La prochaine partie de cette section s'occupera bien sûr

de la répartition des prêts bancaires d'un million de gourdes et

plus. Pour ce faire, on va procéder de la même manière que

pour la catégorie des prêts inférieurs à un million

de gourdes. Cela dit, toute l'analyse va se faire à travers une

interprétation du tableau suivant :

Tableau3.- Répartition des Prêts

Bancaires d'un Million de gourdes et Plus de 1993 à 2004

|

Année

|

Nombre d'Emprunteurs

|

en %

|

Encours en MG

|

en %

|

|

1993

|

294

|

15

|

1832.7

|

82

|

|

1994

|

302

|

14

|

2197.2

|

84

|

|

1995

|

403

|

18

|

2887.8

|

85

|

|

1996

|

494

|

19

|

3481.7

|

86

|

|

1997

|

860

|

21

|

4567.3

|

83

|

|

1998

|

1142

|

21

|

6378.3

|

83

|

|

1999

|

1142

|

21

|

6984.4

|

83

|

|

2000

|

1461

|

21

|

10427.9

|

88

|

|

2001

|

1367

|

22

|

9320.1

|

87

|

|

2002

|

1423

|

23

|

10829.3

|

89

|

|

2003

|

1158

|

26

|

14715.5

|

92

|

|

2004

|

1685

|

26

|

11045.63

|

86.18

|

Source : Calculs Personnels à partir des

rapports annuels de la Banque Centrale