Comportement du prêteur

Le profit espéré du prêteur,

considérant les données du problème, est :

E (ðp) = ë [(1 +r)L - L] +(1 -ë) [q(1

+r)L - L]

où l'on a supposé que le prêteur a un

coût nul sur les fonds. La condition de

profit non-négatif, E(ðp) =0, implique

donc

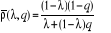

ë (1 + r) +(1-ë)q(1 +r) - 1 ? 0

En mettant r en évidence,

Le taux d'intérêt sur les emprunts est donc une

fonction de ë et q: Pour mieux cerner l'effet de ces deux variables sur le

taux d'intérêt, posons :

, ,

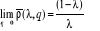

et calculons les limites:

Ainsi, lorsque ë et q

tendent simultanément vers 0, c'est à dire lorsque la proportion

des types sûrs diminue en même temps que diminue la

probabilité que le type risqué rembourse, le taux

d'intérêt concurrentiel tend vers l'infini.

En général, au fur et à mesure que la

qualité des risques se détériore, le taux

d'intérêt augmente et, ce qui est crucial, les types sûrs

seront les premiers à quitter le marché, puisque rS

< rR:

Equilibre

Plusieurs cas doivent être distingués en fonction

de la relation entre ö; rS et rR.

Cas 1:  < rS < rS

Les deux types d'agents empruntent; le marché

fonctionne avec une proportion

(1 - q)(1 -ë ) de faillites.

Cas 2:  > rS > rS

Seul le type sûr sort du marché. Alors ë = 0

et E(ðp) = q(1 + r)L - L.

Le taux d'intérêt d'équilibre sera celui

pour lequel le profit du prêteur sera nul. La condition de profits nuls

E(ðp) = 0 implique alors q(1 + r) = 1 ou r = (1 - q)/q = ö,

ce dernier étant, on s'en souvient, le taux d'intérêt qui

garantit la couverture des coûts lorsque le marché n'est

constitué que d'agents risqués. Deux sous-cas sont à

considérer :

Cas 1a: rS <  < rR < rR

Alors (1-q)/q < (x'-L)/L, et le marché n'est

composé de plus que de mauvais risques. Le taux d'intérêt

est alors élevé.

Cas 2b: rR <

Alors (x'- L)/L < (1-q)/q, ce qui implique qx' <

1 : Cette relation ne peut être satisfaite que lorsque q s'approche

de 0. Le marché s'effondre alors complètement.

La nature du problème sur le marché du

crédit vient du fait que le prix a un double rôle.

Premièrement, le taux d'intérêt assure l'équilibre

entre l'offre et la demande et deuxièmement, il détermine la

qualité de la population sur le marché. Lorsqu'on a un continuum

de niveaux de « qualité » (c'est-à-dire de risques) au

lieu de deux niveaux comme ici (« sûr » et « risqué

»), on peut montrer que le marché s'effondre toujours.

Souvenons-nous que les hypothèses du modèle sont les

suivantes : information asymétrique, absence d'interactions

répétées, population hétérogène (mais

sans aléa moral), absence d'institution pour surmonter le

problème d'anti-sélection, enfin absence de garanties

(collatéraux.)

Par extension, le problème de l'asymétrie

d'information s'applique à d'autres marchés : le

marché du travail, dans lequel l'employeur ne sait pas s'il a affaire

à un bon ou un mauvais travailleur, ce qui peut mener à la

dégradation du marché »spot»; le marché de

l'assurance, en particulier dans le domaine de la santé, où

l'information asymétrique entre assureur et assuré engendre des

coûts élevés et des distorsions. C'est essentiellement pour

cette raison que des systèmes d'assurance obligatoire sont

imposés dans de nombreux pays.

En quoi les problèmes d'anti-sélection sont-ils

spécifiques, ou particulièrement aigus, dans les pays

émergents ? Tout d'abord, un environnement politique instable,

marqué par les risques de changements brutaux de politique, de coup

d'État, ou de violences inter-ethniques, augmentent le taux d'escompte

des agents et les incitent à se conduire comme dans un jeu dit «

one-shot », c'est-à-dire joué une fois seulement. Dans un

tel jeu, les effets de réputation ou les stratégies qui

permettent la coopération dans les super-jeux sont inutiles, rendant les

problèmes d'anti-sélection particulièrement aigus. La

défaillance des systèmes judiciaires et l'absence de garanties

qui en résultent contribuent à aggraver le problème.

Enfin, les institutions qui permettent de surmonter les problèmes

d'anti-sélection par la fourniture d'informations crédibles sont

souvent sous-développées dans les pays pauvres, remplacées

par des réseaux informels de type familial ou ethnique (qui cependant,

il faut le reconnaître, peuvent être eux-mêmes très

efficaces).

Dans ce même papier, Olivier Cadot, poursuit pour dire

tout n'est pas déficient dans le fonctionnement des marchés de

crédit dans les pays pauvres , en particulier en raison du

développement des systèmes de micro crédit fonctionnant

sur des principes différents des intermédiaires financiers

traditionnels. Des systèmes qui ont suscité un

intérêt considérable mêmes auprès des

institutions financières internationales plus précisément

la banque mondiale.

Ce qui aurait dû expliquer cette assertion de James

wolfensohn, président de la Banque Mondiale dans un article

publié dans un bulletin de la campagne du sommet du micro

crédit<Count down 2005>: la micro finance s'accorde tout à

fait avec la stratégie globale de la Banque mondiale. Elle permet

d'atteindre des millions de personnes très pauvres, en particulier des

femmes et de leur offrir l'accès à des services financiers

rentables et fiables auxquels elles n'auraient pas droit autrement ».

Ce qui sous entend que les IMF opèrent une certaine

démocratisation du crédit. La micro finance, née à

la fin du 20e siècle au début des années 1980,

est une réponse à l'exclusion des populations à faible

revenu par le système bancaire traditionnel. C'est un nouvel

élément du système financier qui permet aux agents

économiques exclus du système bancaire traditionnel en raison de

leur faible capacité économique d'accéder à des

produits financiers appropriés à leur besoin plus

particulièrement le crédit. La microfinance caractérise un

moyen de compenser les défaillances des systèmes locaux de

financement et d'améliorer les niveaux de revenu de cette

catégorie de la population formée en grande partie de micros et

de petits entrepreneurs. (Eustache Roi/DAI FINNET, 2003)

Bref, la microfinance est donc considérée comme

une structure de financement alternative ayant pour mission d'offrir des

services financiers aux exclus du système bancaire qui sont

généralement des agents économiques évoluant dans

le secteur informel. Considérant les différentes thèses et

papiers tentant d'expliquer l'existence de ce phénomène de

dualisme financier dont les économies des pays en voie de

développement en sont la proie, il serait important de jeter un coup

d'oeil sur le fonctionnement du système financier haïtien.

|