REPUBLIQUE DU BURUNDI

UNIVERSTE DU LAC TANGANIKA

Mémoire écrit et défendu publiquement par

Ntwari Emery en vu de l'obtention du grade de licencié en sciences de

gestion et d'économie appliquée, option gestion

socio-économique des entreprises et des organisation.

Directeur de mémoire : Dr Kabwigiri Charles

« LA GESTION DU RISQUE DE CREDIT BANCAIRE DANS

UN CONTEXTE DE CRISE ECONOMIQUE : CAS DE LA BNDE DU

BURUNDI ».

DEDICACE

A ma regrettée mère partie si tôt

sans savourer le fruit de ses efforts ;

A mon père ;

A toute ma famille partie innocemment ;

A mes frères et soeurs ;

A tous mes oncles, tantes, cousins et

cousines ;

A tous les membres de ma famille ;

A mes proches et mes ami(e) s ;

Je dédie ce mémoire.

Emery NTWARI

REMERCIEMENTS

Tout travail de recherche est une oeuvre de longue haleine.

Même si celui-ci est à notre actif, il est le fruit d'efforts

collectifs.

Nous adressons nos sincères remerciements au Docteur

KABWIGIRI Charles, Directeur de ce mémoire qui, malgré ses

multiples obligations, a accepté de diriger nos premiers pas de

recherche. Ses remarques pertinentes et ses conseils nous ont été

d'une grande utilité. Qu'il trouve ici nos sentiments de gratitude.

Nous tenons à remercier anticipativement les membres du

jury qui voudront bien consacrer leurs précieux temps à lire ce

mémoire et à faire participer à son évaluation.

Qu'ils trouvent ici, eux aussi, notre profonde gratitude.

Nos sincères remerciements s'adressent également

à la direction et au personnel de la BNDE pour avoir mis à notre

disposition les données nécessaires. Malgré leurs

multiples responsabilités, toutes nos interrogations ont trouvé

des réponses avec bon coeur et spontanéité. Nous nous en

voudrions de ne pas les remercier de façon particulière et

profonde.

Nous devons également une dette de reconnaissance

à tous nos anciens éducateurs depuis l'école primaire

jusqu'à l'Université du Lac Tanganyika, plus

particulièrement aux professeurs de la Faculté des Sciences de

gestion et d'économie appliquée pour la formation tant morale

qu'intellectuelle qu'ils nous ont dispensée.

Enfin, nos sentiments de vive reconnaissance s'adressent

à nos parents et à nos familles. Nous leur remercions

énormément d'avoir financé nos études et

répondu à tous nos besoins tant matériels que moraux. Que

ce travail soit considéré comme le fruit de leurs efforts.

LISTE

DES SIGLES ET ABREVIATIONS

% : Pourcentage

AFD : Agence Française de

Développement

BAD : Banque Africaine de

Développement

BANCOBU : Banque Commerciale du Burundi

BCB : Banque de Crédit du

Burundi

BEI : Banque Européenne

d'Investissement

BIF : Burundian Insurance

Francs

BIRD : Banque Internationale pour la

Reconstruction et

le

Développement

BNDE : Banque Nationale pour le

Développement Economique

CHAP. : Chapitre

BRB : Banque de la République

du Burundi

CT : Court Terme

DCDC : Département du

Crédit et du Développement Commercial

DGCIRIB : Direction Générale de

la Coopération Internationale du

Royaume de Belgique

etc. : et cætera

ex : Exemple

FBU : Francs Burundais

FPHU : Fonds pour la Promotion de

l'Habitat Urbain

FSTE : Fonds de Solidarité des

Travailleurs de l'Enseignement

IDEC : Institut de Développement

Economique

H : Hypothèse

INSS : Institut National de

Sécurité Sociale

KFW : Kreditanstalt Für

Wiederaufban

Km : Kilometre

LT : Long Terme

MT : Moyen Terme

N.B : Nota Bene

N° : Numéro

OCIBU : Office du Café du BURUNDI

Op. cit. : Opus citatum

P. : Page

PEA : Petit Equipement Agricole

PEF : Petit Equipement Familial

PIB : Produit Intérieur Brut

PVD : Pays en Voie de

Développement

UB : Université du BURUNDI

ULT : Université du Lac

Tanganyika

USD : United States Dollar

T : Tonnes

TOT : Total

LISTE

DES TABLEAUX ET GRAPHIQUE

1. LISTE DES TABLEAUX

Tableau n°1 : Evolution du capital social

depuis l'origine jusqu'en 2005 (en millions de FBU)

23

Tableau n 2: Répartition du capital

social au 31 décembre 2005 (en millions de FBU)

24

Tableau n° 3: Crédits accordés

par la BNDE de 1986 à 1992(en millions de FBU)

34

Tableau n°4: Crédits accordés par la

BNDE de 1993 à 1999 (en millions de FBU)

35

Tableau n °5: Crédits accordés

par la BNDE de 2000 à 2005 (en millions de FBU)

36

III.4.2. La gestion du risque de crédit

suivants la durée des crédits accordés

40

Tableau n°6: Evolution des crédits

accordés par terme de1986 à 2005 (en millions de FBU)

41

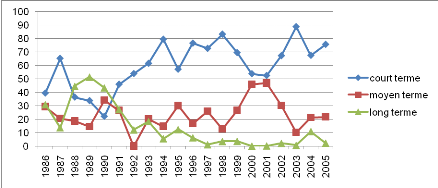

2. LISTE DES GRAHIQUES

Graphique n°1 : Evolution des crédits

accordés par terme (en pourcentage)

42

TABLE DES MATIERES

DEDICACE

i

REMERCIEMENTS

ii

LISTE DES SIGLES ET ABREVIATIONS

iii

LISTE DES TABLEAUX ET GRAPHIQUE

v

1. LISTE DES TABLEAUX

v

2. LISTE DES GRAHIQUES

vii

TABLE DES MATIERES

vii

O. INTRODUCTION

1

01. Enoncé, intérêt du

sujet

1

02. Problématique

1

0.3. Hypothèses de travail

3

0.4. Méthodologie de la recherche

3

0.5. Délimitation du sujet

3

0.6. Articulation du travail

4

CHAPITRE I. CADRE THEORIQUE

5

I.1. Un mot sur le fonctionnement bancaire

5

I.1.1. Le rôle économique d'une

banque

6

I.2. La notion de crédit bancaire

8

I.2.1. Définition du crédit

8

I.2.2. Les éléments essentiels du

crédit bancaire

8

I.2.2.1. La confiance

8

I.2.2.2. L'élément temps

9

I.2.2.3. L'élément risque

9

I.2.3. La typologie des crédits

9

I.2.3.1. Les types des crédits selon la

durée

9

I.2.3.2. Les types des crédits selon le

degré de libéralité des banques

10

I.2.3.3. Les types des crédits selon leur

objet

10

I.2.3.4. Les types des crédits selon leur

forme

11

I.2.3.5. Les types des crédits

d'après leur origine

11

I. 3. Notion du risque de crédit

bancaire

12

I. 3.1. Définition

12

I.3.2. La typologie des risques de crédit

bancaire

12

I. 3.2.1. Le risque de contrepartie

13

I.3.2.2. Le risque particulier à un client

ou à une opération

13

I.3.2.3 Le risque de taux

14

I.3.2.4. Le risque corporatif ou professionnel

14

I.3.2.5 Le risque général

15

I.3.3. La limitation des risques de crédit

bancaire

16

I.3.3.1. La diversification des portefeuilles de

crédit

16

I.3.3.2. Les études approfondies du futur

débiteur

16

I.3.3.3. La surveillance constante de la

solvabilité

17

I.3.3.4. La prise des garanties

17

I.3.3.4.1. Les garanties réelles

17

I.3.3.4.2. Les garanties personnelles

18

I.3.3.5. La gestion du risque de taux

18

CHAPITRE II. PRESENTATION DE LA

BNDE

19

II.1. Spécificités des banques

nationales de développement économique

19

II.1.1. Introduction

19

II.1.2. Historique et buts généraux

des banques nationales de développement économique

20

II.1.2.1. Historique des banques nationales de

développement économique

20

II.1.2.2. Les buts généraux des

BNDE

21

II.2. Présentation de la BNDE du Burundi

23

II.2.1. Historique et buts généraux

de la BNDE

23

II.2.2. Structure administrative de la BNDE

24

II.2.3. Ressources

25

CHAPITRE III. LA GESTION DU RISQUE DE

CREDIT BANCAIRE A LA BNDE DU BURUNDI

26

III.1. Situation économique et sociale

depuis la crise de 1993

26

III.2. Procédures d'octroi des

crédits

29

III.2.1. Présentation et instructions des

demandes de concours

29

III.2.2. Les instances de décision

31

III.2.3. Les garanties

31

III.2.4. Les réalisations des

opérations

32

III.3. Les difficultés rencontrées

dans le processus d'octroi de crédits à la BNDE

32

III.4. La gestion du risque de crédit (de

1986 à 2005)

33

III.4.1. La gestion du risque de crédit

suivant le volume des crédits accordés par secteur

d'activités

33

III.4.2. La gestion du risque de crédit

suivant la durée des crédits accordés

40

CONCLUSION GENERALE ET

RECOMMANDATIONS

44

1. Résultat de notre recherche

44

2. Contribution de notre recherche

44

2.1. Contribution sur le plan managérial

44

2.2. Contribution sur le plan scientifique

45

3. Les limites de cette recherche et perspectives

de recherche future

45

3.1. Les limites de notre recherche

45

3.2. Perspectives de recherche future

45

4. Recommandations

46

REFERENCES BIBLIOGRAPHIQUES

47

I. Ouvrages généraux

47

II. Mémoire

48

III. Revues, cours, rapports et autres

publications

48

ANNEXE

Annexe n°1 : Organigramme de la BNDE au

31 décembre 2005

I

Annexe n°2: Crédits par terme

accordés de 1986 à 1989, campagne café exclue (en millions

de FBU)

II

Annexe n°3: Crédits accordés par

terme de 1990 à 1993, campagne café exclue (en millions de

FBU)

III

Annexe n°4: Crédits accordés par

terme de 1994 à 1997, campagne café exclue (en millions de

FBU)

IV

Annexe n°5: Crédits accordés par

terme de 1998 à 2001, campagne café exclue (en millions de

FBU)

V

Annexe n°6: Crédits accordés par

terme de 2002 à 2005, campagne café exclue (en millions de

FBU)

VI

O. INTRODUCTION

01.

Enoncé, intérêt du sujet

Le maintien de l'activité bancaire revêt une

importance toute particulière, car il conditionne en grande partie celui

de la vie économique d'un pays. Le crédit et le capital en

général constituent une donnée importante en tant que

facteurs de production et partant, moteurs de développement

économique.

Par ailleurs, le crédit est inséparable du

risque. En effet, au sein des institutions bancaires, la maîtrise du

risque, sa gestion, la spécialisation dans les activités et

l'anticipation surtout dans la gestion de l'encaisse disponible sont des mots

clés sur lesquels les responsables doivent agir pour ne pas se heurter

à la cessation des activités. Elles doivent disponibiliser des

ressources mais aussi stimuler les clients, tout en veillant à leurs

possibilités de remboursement ; d'où la

nécessité de maîtriser de la gestion du risque.

Le banquier doit prendre le maximum de précautions afin

que le risque de non remboursement soit le plus faible possible et

limité à des cas de force majeure ou totalement

imprévisibles. Ceci est d'autant plus important qu'au Burundi,

l'activité économique s'est fortement dégradée ces

dernières années augmentant ainsi le risque de non remboursement

des crédits bancaires. La BNDE ayant pour mission de

« concourir au développement économique et social du

Burundi, principalement en octroyant des crédits à long, moyen et

court terme en faveur des projets réalisés dans le secteur de la

production »1(*),

elle évolue dans un secteur très risqué et est susceptible

de se trouver en difficultés d'être remboursée,

compromettant ainsi sa survie. Dès lors, il devient

particulièrement intéressant d'analyser sa politique de gestion

du risque de crédit durant ces dernières années,

marquées par une crise économique consécutive à la

crise socio-politique qu'a connu le Burundi.

02.

Problématique

L'une des finalités d'un crédit est son

remboursement. Or, dans de cas de plus en plus fréquents, les

remboursements ne s'effectuent pas à l'échéance

prévue. Des fois, ils se trouvent même définitivement

compromis. Dans cette situation, la banque voit se matérialiser un

risque de contrepartie et doit essayer de procéder, le plus rapidement

possible au recouvrement de sa créance. Elle doit aussi prendre d'autres

stratégies pour éviter la reprise d'autres incidents de

paiements. « Les banques burundaises qu'elles soient de petite taille

ou de grande taille font recours à des différentes

méthodes de gestion qui leur permettent de se couvrir contre les risques

des crédits bancaires pour améliorer leurs performances à

des différents niveaux »2(*).

Selon ALIOUNE Sall,3(*) « bien que la structure des actifs des

banques Africaines reflète, en partie, le fait que la masse des

engagements soit remboursable à vue, leur préférence pour

l'octroi des prêts essentiellement à court terme peut

également s'expliquer par une attitude d'aversion contre les risques

dans une situation où les activités de leurs clients potentiels

sont sensibles à l'impact des facteurs exogènes(les conditions

climatiques, les crises économiques et l'environnement économique

international). Il y a également la difficulté d'évaluer

la solvabilité des entreprises emprunteuses sur des longues

périodes, car les données comptables fournies pour les demandes

de prêt sont généralement mal fournies et

vérifiées ».

Quant à ANTOINE Gentier4(*) «une politique de crédit est

considérée comme stable lorsque le profil du crédit en

longue période n'est pas affecté par des variations très

importantes comme des expansions très soutenues pendant quelques

années suivies des contractions très brutales.»

La BNDE fait partie du secteur secondaire. Or, en plus des

problèmes d'ordre structurel que connaît ce secteur (une demande

intérieure très réduite, un manque d'agressivité et

de compétitivité des opérateurs économiques, une

absence de zones industrielles viabilisées), il a beaucoup souffert des

conséquences néfastes de la crise qui dévaste le Burundi

depuis octobre 1993. Il est à constater qu'avec la crise, presque tous

les secteurs de l'économie sont tombés en faillite. Ceux qui ont

pu échapper marchent au ralenti. Cette situation a entraîné

des conséquences sur le secteur bancaire. La persistance de cette crise

socio- politique qui a été aggravée par le blocus

économique de 1996 a engendré un climat d'incertitude peu propice

à l'investissement. Suite à ce blocus économique, le

portefeuille des banques s'est dégradé.

De plus, « avec la crise qui prévaut depuis

1993, les entreprises privées et publiques connaissent beaucoup de

problèmes. Elles consacrent peu de temps à la définition

des objectifs de long terme car elles évoluent dans un environnement

incertain tant du point de vue gestion des flux financiers que du point de vue

gestion des risques »5(*).

De ce fait, l'engagement de fonds pour une longue

période devient fort risqué. Aussi les mésaventures que

les banques ont parfois connues dans le recouvrement des crédits les

poussent-elles à être encore plus prudentes dans l'octroi des

crédits.

La particularité de la BNDE est liée à sa

mission car ses objectifs spécifiques divergent avec ceux des banques

commerciales. En effet, ces dernières sont à l'image du

capitalisme moderne, c'est-à-dire qu'elles possèdent une

orientation purement commerciale dans le but de maximiser leur profit et de

satisfaire les volontés des actionnaires tandis que la BNDE dont l'Etat

est majoritaire dans le capital social a pour souci de venir en aide à

une partie de la population qui est délaissée par les pratiques

des banques commerciales. Ceci implique que même en période de

grandes troubles, elle devait poursuivre sa mission malgré l'ampleur du

risque de crédit. Elle devait donc être à mesure de trouver

des mécanismes de limiter ce denier.

D'après F. JACQUES6(*), pour limiter le risque de crédit bancaire, les

banques peuvent répartir leurs concours entre des branches

d'activités différentes de façon à éviter

les conséquences d'une crise qui viendrait frapper telle ou telle

profession. Elles peuvent aussi suivre le volume de leurs risques par branche

d'activité et s'efforcera d'arriver à une répartition

aussi satisfaisante que possible en fonction des conditions économique

du moment. Selon le même auteur, la prudence conseille le banquier de

limiter et de diviser les risques. En effet, il est périlleux pour une

banque de concentrer ces crédits sur quelques gros

bénéficiaires uniquement.

Par contre, plus les crédits sont répartis entre

un grand nombre de bénéficiaires et d'émetteurs, plus la

probabilité de non remboursement est faible. La diversification des

risques constitue l'un des fondements de la fonction d'intermédiaire

financier. De même le financement exclusif d'un seul secteur de

l'activité économique et /ou une zone géographique expose

la banque à des difficultés élevées en cas de

récession de ce secteur ou cette zone.

Dès lors, notre question de recherche est de savoir

comment la BNDE a géré le risque de crédit durant la

période de crise économique engendrée par la crise

socio-politique que vient de connaître le Burundi.

0.3.

Hypothèses de travail

Pour répondre à notre question de recherche,

nous partons de la littérature ci haut évoquée, pour

formuler les hypothèses de recherche.

Nous considérons que durant la période de

crise :

H1 : La BNDE a diversifié les secteurs

d'activités lors de l'octroi des crédits.

H2 : La BNDE à

privilégié l'octroi des crédits à court terme au

détriment des crédits à long terme.

0.4.

Méthodologie de la recherche

Pour mieux mener notre étude, nous nous sommes

basés sur la recherche documentaire. Celle-ci est surtout basée

sur le dépouillement des différents rapports annuels de la BNDE

ainsi que l'analyse de quelques données du département du

crédit et de développement commercial. Nous avons aussi

visité la bibliothèque centrale de l'UB, de l'IDEC, de l'ULT, de

la BRB pour consulter les ouvrages généraux, les mémoires,

les revues ainsi que d'autres documents divers qui sont en rapport avec notre

sujet.

0.5.

Délimitation du sujet

Notre sujet a été délimité dans le

temps et dans l'espace.

Au niveau temporel, nous avons préféré

une analyse comparative entre trois périodes à savoir 7 ans avant

la crise d'octobre 1993 (soit de 1986 à 1992), 7 ans en pleine crise

combinée au blocus économique imposé par les pays voisins

du Burundi (soit de 1993 à 1999) et 6 ans où notre pays

retrouvait petit à petit un peu de stabilité socio-politique avec

la levée de l'embargo (soit de 2000 à 2005). Soulignons que notre

travail porte sur une période de 20 ans, c'est-à-dire 1986 inclus

à 2005 inclus.

S'agissant de la délimitation spatiale, le travail que

nous nous proposons de mener porte sur la banque nationale de

développement économique (BNDE en sigle).

0.6.

Articulation du travail

Notre travail est subdivisé en trois chapitres.

Le premier chapitre commence par la présentation du

fonctionnement bancaire. Nous parlons ensuite des

généralités sur le crédit bancaire telles que la

définition du crédit bancaire, les éléments

essentiels du crédit bancaire et la typologie des crédits. Enfin,

nous terminons ce chapitre en présentant les risques des crédits

bancaires et les moyens de les limiter.

Le deuxième chapitre est réservé à

la présentation de la BNDE. Il s'agit de mettre en lumière

l'historique des banques nationales de développement économique,

les buts généraux des BNDE. Nous présentons plus

particulièrement la BNDE du Burundi tout en précisant

l'historique et les buts généraux, la structure administrative et

les ressources de la BNDE.

Le troisième et dernier chapitre est consacré

à la gestion du risque de crédit bancaire à la BNDE. Nous

commençons ce chapitre par parler l'environnement

socio-économique du Burundi à partir duquel la BNDE a mené

ses activités d'octroi des crédits. Nous présentons

ensuite les procédures d'octroi des crédits à la BNDE.

Nous montrons également les difficultés

rencontrées dans le processus d'octroi des crédits par la BNDE.

Nous terminons ce chapitre par la gestion du risque de crédit à

la BNDE (de 1986 à 2005) suivant le volume des crédits

accordés par secteur d'activités et suivant la durée des

crédits accordés.

Notre travail est clôturé par une conclusion

générale et quelques recommandations.

CHAPITRE I. CADRE THEORIQUE

I.1.

Un mot sur le fonctionnement bancaire

L'octroi des crédits faisant parti des activités

principales d'une banque, il s'avère nécessaire de faire un bref

aperçu du fonctionnement bancaire.

Selon A. VEYRENC, « la banque apparaît

comme le trait d'union entre le travail en quête de capitaux pour

produire, et le capital en quête de travail pour

fructifier »7(*).

Quant à PHILIPPE Garsualt et STEPHANIE Priami ,

« sont regroupées dans la catégorie des banques,

l'ensemble des personnes morales qui effectuent à titre de profession

habituelle les opérations suivantes : la réception des

dépôts de la clientèle, accorder des crédits

à tout type de clientèle et pour toute durée, mettre en

place et gérer les moyens de paiement, effectuer des opérations

connexes à leur activité principale : change, conseils et

gestion en matière de patrimoine pour les particuliers, conseils et

gestion au service des entreprises »8(*).

Au Burundi, la loi bancaire n° 1/017 du 23 octobre 2003

modifiant celle du 7 juillet 1993, en son chapitre I, art 3 définit les

banques « comme des personnes morales qui effectuent

à titre de profession habituelle et principalement les opérations

suivantes :

- la réception des fonds du public ;

- les opérations de crédit ;

- la mise à la disposition de la clientèle des

moyens de paiement et la gestion de ceux-ci ».9(*)

L'article 7 de la même loi définit les

établissements financiers « comme des personnes morales

qui effectuent à titre de profession habituelle, et principalement, les

opérations de crédit. Dans ce cadre, ils sont autorisés

à recourir aux emprunts sans pouvoir disposer de guichets ni de comptes

pour la clientèle »10(*).Quant à l'article 8, il stipule que

« les banques ou les établissements financiers peuvent aussi

effectuer les opérations connexes à leurs activités telles

que :

- les opérations de change ;

- le conseil et l'assistance en matière de gestion de

patrimoine ;

- le conseil et l'assistance en matière de gestion

financière ; l'ingénierie financière et d'une

manière générale, tous les services destinés

à faciliter la création et le développement des

entreprises, en respectant les dispositions légales sur l'exercice des

professions ;

- les opérations de location simple de biens mobiliers

ou immobiliers pour les établissements habiletés à

effectuer des opérations de crédit-bail ».11(*)

I.1.1.

Le rôle économique d'une banque

La banque joue deux rôles distincts, un rôle

d'intermédiaire financier entre demandeurs et offreurs de fonds et un

rôle de producteurs de services aux emprunteurs et déposants.

Schéma n°1 Rôle

économique d'une banque

La définition économique d'une banque est

donnée par PHILIPPE Garsualt et STEPHANIE Priami: « la banque

est l'intermédiaire entre offreurs et demandeurs de capitaux et ceci

à partir de deux processus distincts :

- en intercalant son bilan entre offreurs et demandeurs de

capitaux c'est l'intermédiation bancaire (1 et 2);

- en mettant en relation directe offreurs et demandeurs de

capitaux (marché financier, monétaire,...), c'est le

phénomène de désintermédiation (3 et

4) ».12(*)

Banque

1

Emplois Ressources

2

Prêts Dépôts

Epargne

Demandeurs de capitaux

Offreurs de capitaux

Marchés

Monétaire

Financier

4

3

Dérivés

Ce schéma renseigne sur:

a) L'intermédiation bancaire

1. Les offreurs de capitaux confient à la banque leur

dépôt et leur épargne.

2. Les demandeurs de capitaux sollicitent au près de la

banque des financements.

b) Les marchés directs

(désintermédiation)

3. Les offreurs de capitaux investissent directement sur les

marchés.

4. Les demandeurs de capitaux se financent auprès des

marchés.

c) Les marchés dérivés

Les marchés dérivés permettent aux agents

économiques de couvrir les risques auxquels ils sont confrontés

(fluctuations des taux d'intérêts, des taux de change, des cours

de matières premières ou des cotations boursières).

D'après PHILIPPE G. et STEPHANIE P., pour certains

agents économiques (notamment l'Etat et les entreprises), la

dépense (principalement en investissement) sera supérieure

à leur revenu disponible brut. A l'inverse pour certains agents

économiques, (ménages notamment) la situation inverse

prévaut et leur dépense reste inférieure à leurs

revenus.

Dans le premier cas, on parlera d'un besoin de financement

(demande de capitaux) alors que dans le second cas il s'agira d'une

capacité de financement (appelée offre de capitaux ou

épargne). Structurellement, les ménages et les

établissements sont des offreurs de capitaux, alors que l'Etat et les

entreprises en sont demandeurs. L'extérieur, quant à lui, est

tour offreur ou demandeur de capitaux en fonction de l'état de la

balance des paiements courant de la nation.

I.2.

La notion de crédit bancaire

I.2.1.

Définition du crédit

Pour PETIT-Dutaillis, « faire crédit,

c'est faire confiance, mais c'est aussi donner librement la disposition

affective et immédiate d'un bien réel ou d'un pouvoir d'achat,

contre la promesse que le même bien ou un bien équivalent vous

sera restitué dans un certain délai, le plus souvent avec

rémunération du service rendu et du danger couru, danger de perte

partielle ou totale que comporte la nature même de ce service13(*)».

PRUCHAUD J., quant à lui, dit que « le

crédit bancaire est en général l'opération par

laquelle la banque met une somme déterminée à la

disposition d'un tiers appelé emprunteur moyennant l'engagement pris par

ce dernier de payer au banquier les intérêts convenus et de lui

restituer à l'époque fixée pour le remboursement, une

somme équivalente à celle qui lui a été

fournie»14(*).

Pour Bernard V. et colli J.C, « le crédit est

un acte de confiance comportant l'échange de deux prestations

dissociées dans le temps, biens ou moyens de paiement contre promesse ou

perspective de paiement ou de remboursement »15(*).

Des trois définitions ci-haut reprises, nous

déduisons principalement trois notions inséparables dans l'octroi

des crédits.

Il s'agit entre autre de la confiance qui doit exister entre

les parties contractantes, et à cela s'ajoute le facteur temps qui est

extrêmement important dans ce genre d'opération. Enfin, le

crédit ne peut pas se séparer du risque.

I.2.2.

Les éléments essentiels du crédit bancaire

I.2.2.1. La confiance

« Le terme crédit vient du latin credere

c'est- à- dire faire confiance ».1(*)6 Cette notion

est nécessaire pour qu'une opération de crédit soit

possible. Du côté de la banque, cette confiance à

l'égard de son client se manifeste par les avances de fonds,

l'exécution des ordres donnés et l'indication des renseignements

favorables.

Le client de son côté, doit être convaincu

que la banque ne lui retirera pas son appui au moment où il en a besoin

et qu'elle fera un usage strictement confidentiel des renseignements sur son

bilan et la marche de son entreprise.

La confiance est la base principale du crédit. Le

banquier croit au remboursement ultérieur de ses avances ou de

l'accomplissement de ses obligations par son client, dans le cas de

crédit par signature qui, potentiellement, peut déboucher sur un

crédit de décaissement.

I.2.2.2. L'élément temps

Il est un autre élément que celui d'ordre

psychologique (confiance, qui doit être pris en considération).

C'est le temps, ou le délai fixé pour le

remboursement par le client des avances lui consenties ou des obligations qu'il

doit prester dans le cadre d'un crédit de signature du banquier. Ce

second facteur influe directement sur celui qui précède. Plus le

délai demandé est long, plus le prêteur pourra craindre que

l'opération ne se liquide pas normalement, et plus il se

méfiera.

I.2.2.3. L'élément risque

Le risque, quant à lui est aussi un

élément déterminant toute opération de

crédit. Il est de deux degrés : d'un côté, il y

a le risque d'immobilisation qui consiste dans le retard pour le client

à rembourser son crédit. De l'autre côté, il y a le

risque d'insolvabilité qui consiste en la perte définitive d'une

créance. En gestion de la défaillance, ce risque aussi connu

comme le risque de la défaillance, est lié à

l'incapacité du client de respecter les termes du contrat de

prêt.

« C'est dans l'intérêt de diminuer les

risques que les banques ont un certain penchant au crédit à court

terme ou aux crédits alloués aux activités rentables en

elle-même »1(*)7.

I.2.3.

La typologie des crédits

JOHN STUART1(*)8 classe les différents types de crédits

en fonction de certains critères notamment la durée, le

degré de libéralité des banques, l'objet, la forme et

d'après l'origine des crédits.

I.2.3.1. Les types des

crédits selon la durée

Selon ce critère, on distingue :

- les crédits à court terme ;

- les crédits à moyen terme ;

- les crédits à long terme.

a) Les crédits à court terme

Les crédits à court terme sont des

crédits dont la durée est inférieure à deux ans.

Généralement consentis par les banques de dépôts,

peuvent rentrer dans cette catégorie : les bons de trésor,

les engagements par signature (aval, caution, acceptation), les crédits

par caisse (escompte, avance en compte courant, facilités de caisse ou

découverts), les crédits de campagne.

L'entreprise sollicite ce genre de crédit pour

réaliser une opération d'exploitation qui, une fois

terminée, servira à rembourser à son banquier.

b) Les crédits à moyen terme

Le moyen terme s'étend approximativement entre 2 et 7

ans au maximum. Les crédits à moyen terme oscillent entre les

crédits à court terme et les crédits à long terme.

Certains les appellent des « crédits à long terme

courts » tandis que d'autres les appellent des

« crédits intermédiaires ». Ils servent au

financement des activités rentables à moyen terme (ex :

construction).

c) Les crédits à long terme

Les crédits à long terme peuvent, en

matière commerciale commencer à 5 ans. Mais du point de vue des

finances de l'Etat, cette durée ne constitue véritablement pas du

long terme, il faut qu'elle soit encore plus longue. C'est ainsi que l'on le

définit à partir de 7 ans. Les entreprises

préfèrent ce genre de crédit lorsqu'elles investissent

dans des projets qui donneront des résultats qu'à long terme

(ex : usine).

Au Burundi, le financement des crédits à long

terme est assuré par les institutions financières (ex :

BNDE, FPHU).

I.2.3.2. Les types des crédits selon le degré de

libéralité des banques

Selon le degré de libéralité des banques,

on distingue les crédits mobilisables des crédits non

mobilisables. Au Burundi, on parle des crédits mobilisables lorsque la

banque centrale autorise à une banque de débloquer un

crédit et lui donne en même temps son accord sur le refinancement

d'une partie du crédit.

L'autre partie que la banque centrale n'accepte pas de

refinancer est appelée crédit non mobilisable.

I.2.3.3. Les types des crédits selon leur objet

Tout banquier a besoin de savoir ce qu'en est de l'utilisation

du crédit sollicité par son client. C'est pourquoi il exige

à l'emprunteur d'indiquer ses projets afin que le banquier puisse savoir

s'il vaut la peine de les financer.

On distingue, généralement, selon l'objet du

crédit :

- les crédits d'exploitation ;

- les crédits d'investissement

a) Les crédits d'exploitation

Ces crédits sont destinés à :

- faciliter les approvisionnements (c'est-à-dire les

biens et les services nécessaires à la fabrication) ;

- permettre la transformation des matières et

fournitures en produits finis (c'est-à-dire permettre l'acquisition de

ces matières et fournitures et le paiement du personnel de

l'usine) ;

- faciliter la commercialisation des biens produits ou

achetés en finançant les frais de livraison, d'après

vente, de publicité, etc.

Nous constatons que ces crédits ont une durée

courte car le cycle d'exploitation d'une entreprise est

généralement inférieur à une année.

b) Les crédits d'investissement

Ils sont destinés à l'acquisition soit des

investissements corporels (machines, matériels et outillages, etc.) soit

des investissements incorporels (financement de frais d'établissement,

le financement des dépenses de recherche et de développement,

l'achat ou la mise en place du fonds de commerce, etc.)

I.2.3.4. Les types des crédits selon leur forme

Cette typologie est définie suivant le degré de

liberté dans l'utilisation de ces crédits.

Ainsi on distingue :

- Les crédits liés au projet dont les

bénéficiaires n'ont pas le plein droit d'en utiliser à

leur gré. Le prêteur les leur donne après qu'ils aient

présenté le projet à financer et les bailleurs de fonds

analysent la viabilité et la fiabilité du projet pour accorder le

financement. Son niveau dépend principalement du volume d'investissement

ainsi que du schéma de financement intérieur et celui attendu de

l'extérieur. Ces genres de crédits sont les plus octroyés

aux PVD. Ils bénéficient de ces crédits à des fins

précises et clarifiés par les bailleurs de fonds.

- Les crédits non liés dont l'utilisation par le

bénéficiaire est libre. Il ne doit pas présenter des

projets aux bailleurs c'est le genre le plus rare dans les pays pauvres.

I.2.3.5. Les types des crédits d'après leur

origine

Nous distinguons deux grandes sources de

crédits :

Le marché intérieur constitué par la

Banque centrale ou alors les particuliers, les entreprises et les organismes

financiers implantés dans ce pays. Concrètement, la dette

intérieure naît des engagements pris par l'Etat à

l'égard de la banque centrale.

Elle provient également de l'épargne nationale

tant oisive que celle qui est prête à être investie. Elle se

présente en définitive comme une simple transaction

financière contre l'Etat et les agents économiques en action

à l'intérieur du même pays.

Les crédits proviennent encore de

l'extérieur : le crédit extérieur trouve son

existence dans les fonds étrangers à l'économie

nationale.

L'Etat s'adresse dans ce cas soit à d'autres pays

tiers, soit aux organismes régionaux et internationaux, soit à

des sociétés ou institutions bancaires privées. Il s'agit

donc ici d'une transaction entre deux collectivités économique

différentes, d'un transfert de ressources d'une économie à

une autre.

I. 3. Notion du risque de crédit bancaire

I. 3.1. Définition

Le risque en matière bancaire peut être

défini, selon Michel ROUACH et Gérard NAULLEAU, comme

étant « un engagement portant une incertitude dotée

d'une probabilité de gain et de préjudice, que celui-ci soit une

dégradation ou une perte »1(*)9. SAMPSON pour sa part

considère que: « la tension qui habite les banquiers est

inséparable de leur métier, ils veillent sur les économies

d'autrui et partant ils font les bénéficier en les prêtant

à d'autres ce qui comporte inévitablement des risques. Il

continue en précisant qu'un banquier qui ne prend pas de risque n'en est

pas un »2(*)0.

Généralement, la prise de risque est tout

simplement liée à l'objet principal de l'activité

bancaire : l'octroi de crédit. Cette prise de risque est

inéluctable et justifie l'existence même des banques.

Le simple retard dans un remboursement peut être

préjudiciable pour une banque qui travaille avec des fonds

empruntés, car comme tout commerçant ou industriel, il doit faire

face, de son côté, à ses propres échéances

et, par conséquent, compter sur les rentrées nécessaires

à l'équilibre de sa trésorerie. Si, par suite de

circonstances imprévisibles, ou même par suite d'une politique de

crédit imprudente, les retards se généralisaient, il

pourrait en résulter une immobilisation de capitaux susceptible de

mettre la banque en sérieuses difficultés, même si les

crédits accordés ne sont pas compromis.

I.3.2.

La typologie des risques de crédit bancaire

En dehors des risques communs à toutes les entreprises

(risques logistiques, juridiques, de malversation....), les banques sont

confrontées à une typologie spécifique inhérente

à leurs activités, principalement les octrois des

crédits.

Ces risques ne sont pas purement hypothétiques et

peuvent, lorsqu'ils se réalisent, avoir de lourdes

conséquences.

Il existe une multitude de risques des crédits

bancaires. Leur classification, typologie diffère selon les auteurs

à cause surtout des fortes interdépendances qui existent entre

les risques, les uns pouvant entraîner les autres. Toutefois, on retrouve

généralement les mêmes appellations pour les risques des

crédits bancaires quelque soit l'auteur retenu.

ANTOINE Sardi2(*)1, par exemple, inventorie une

dizaine des risques des crédits bancaires qu'il regroupe en cinq

catégories : le risque de contrepartie, le risque

à un client ou à une opération, le risque de taux, le

risque corporatif ou professionnel et le risque général.

I. 3.2.1. Le risque de contrepartie

C'est le risque à la fois le plus dangereux et le plus

courant pour une banque. Il s'agit du non respect par un client de son

engagement financier à savoir, dans la majorité des cas, un

remboursement de prêt.

Les événements qui peuvent amener un emprunteur

à ne pas respecter ses engagements sont multiples :

- une malhonnêteté évidente (escroquerie,

abus de confiance) ;

- un cas de force majeure. Ceci est notamment le cas en ce qui

concerne les crédits réalisés à des emprunteurs

étrangers qui peuvent être confrontés à des risques

de guerre, de révolution, de catastrophes naturelles ou de non

transfert ;

- Le plus souvent, la cause du non remboursement est à

chercher dans une défaillance économique ou financière

involontaire des débiteurs : chômage pour un particulier ou

dépôt de bilan pour une entreprise.

I.3.2.2. Le risque particulier à un client ou à

une opération

a) Le risque particulier à un

client

Le risque particulier à un client dépend

d'éléments qui ne dépassent pas le cadre d'une affaire. Il

est fonction de la situation financière, industrielle ou commerciale de

l'entreprise, ainsi que de la compétence technique et de la

moralité de ses dirigeants.

Les crédits accordés à des entreprises

qui manquent de ressources, qui sont trop immobilisées, qui n'ont pas un

fonds de roulement suffisant, qui sont endettées ou dont la

trésorerie est lourde comportent des risques assez grands.

Des installations industrielles vétustes ou, à

l'inverse, des installations somptueuses, des frais généraux

excessifs, des prix de revient exagérés, une production de

mauvaise qualité ou, au contraire, de belle qualité mais trop

chère, doivent inspirer au banquier une certaine réticence.

La compétence technique des dirigeants de l'entreprise

joue un rôle primordial.

Une affaire mal dirigée est presque

inévitablement vouée à des catastrophes, même si les

circonstances lui sont provisoirement favorables.

Il convient également d'attacher un grand prix à

la moralité des dirigeants d'une affaire. Sans doute des

commerçants ou des industriels peu scrupuleux ont souvent réussi

brillamment, mais le banquier doit craindre que leur habileté ne

s'exerce à ses dépens ou qu'elle ne provoque des incidents dont

il sera indirectement la victime. Ainsi, les entreprises qui faussent leurs

déclarations fiscales peuvent se voir infliger des amendes susceptibles

de les mettre en position critique.

b) Le risque particulier à une

opération

Le risque particulier à une opération est

fonction de sa nature, de sa durée, de son montant, surtout lorsque

celle-ci a été fixée trop largement par rapport à

la surface du client.

I.3.2.3 Le risque de taux

Le type de risque a pour origine l'activité même

de la banque qui consiste, rappelons-le, à réaliser des

prêts et à y adosser une collecte. Le risque de taux

apparaît lorsque le coût des ressources devient supérieur

aux produits perçus sur les emplois. Le risque de taux est risque de

voir la rentabilité de l'établissement bancaire se

dégrader par une évolution défavorable des taux

d'intérêt.

Ce risque ne se matérialise jamais lors de la

réalisation du crédit car, à un instant donné, il

sera absurde qu'une banque prête à un taux inférieur au

coût de sa collecte. Le risque de taux ne peut donc apparaître que

dans le temps et uniquement si les durées des emplois et des ressources

ne sont pas parfaitement adossés (il y a adossement parfait lorsque les

emplois et les ressources sont sur une même durée,

préservant dans le temps la marge de la banque).

Même dans une situation d'adossement parfait, le risque

peut apparaître lorsque les emprunteurs (les déposants) viennent

rembourser (se faire rembourser) leurs prêts (leurs placements) par

anticipation.

Dans ce cas, l'adossement prévu à l'origine

disparaît.

I.3.2.4. Le risque corporatif ou professionnel

Le risque corporatif ou professionnel réside

essentiellement dans les brusques changements qui peuvent modifier les

conditions d'un commerce ou d'une industrie : pénurie des

matières premières, effondrement des prix, révolution

technique ou même simplement modifications profondes dans les

procédés de fabrication, apparition de produits

équivalents et moins chers et changements de mode ou désaffection

de la clientèle.

Certaines branches d'activités peuvent être

durement frappées par la fermeture d'un débouché

extérieur, ou, même sur le marché intérieur, par la

suppression d'une protection douanière. Les banques redoutent tout

particulièrement les positions spéculatives qui, se

généralisant dans une profession, peuvent rendre celle-ci

très vulnérable.

I.3.2.5 Le risque général

Le risque général dépasse le cadre de

l'affaire au profit de laquelle le crédit est sollicité, pour

frapper l'économie d'une nation entière, d'une région voir

la situation internationale. Le risque général est difficile

à prévoir, et il est encore plus difficile d'y parer.

Leur prévision, même lorsqu'elle est possible,

est à elle seule un élément de trouble pour les

affaires.

a) Le risque économique

Le risque économique est caractérisé par

les crises « économiques » par un repliement

général de l'activité économique. Le passage d'une

crise économique est marqué par les difficultés

commerciales ou financières pour la plupart des entreprises et par un

accroissement du nombre des dépôts de bilans.

b) Le risque monétaire

Les troubles monétaires amènent les

gouvernements à prendre des mesures telles que la suspension des

paiements envers l'étranger.

Dans certains pays, des défaillances de banques ont

entraîné des séries de faillite.

c) Le risque politique

Le risque politique réside dans les révolutions,

les guerres civiles et étrangères. Les guerres entraînent

des fermetures d'entreprises, des réquisitions, des destructions. Elles

peuvent être à l'origine de moratoires qui paralysent les

règlements.

d) Le risque social

Le risque social est caractérisé par les

troubles sociaux. Les troubles sociaux peuvent s'accompagner de grèves,

d'émeutes, de pillage, et sont parfois aussi préjudiciables

à telle ou telle entreprise que les guerres étrangères.

e) Le risque naturel

Il faut noter également les conséquences

d'événements naturels tels que des inondations, des

sécheresses, des incendies, des épidémies, des invasions

de parasites, qui peuvent frapper des régions plus ou moins

étendues.

I.3.3.

La limitation des risques de crédit bancaire

Selon Pierre CONSO, « On a pu

constater que le risque est omniprésent, multiforme, qu'il concerne tous

les collaborateurs de l'entreprise, et bien sûr la direction

générale, mais aussi les actionnaires au niveau du risque global

d'entreprise. Le combattre concerne donc tous les acteurs »2(*)2.

Il existe plusieurs moyens pour limiter les risques de

crédit bancaire. Ces moyens varient en fonction des suggestions des

différents auteurs. JACQUES F2(*)3., par exemple présente quatre moyens pour

limiter les risques de crédit bancaire :

- la diversification des portefeuilles de crédit;

- études approfondies du futur

débiteur ;

- la surveillance constante de la solvabilité ;

- la prise des garanties.

Quant à Pierre-Charles P2(*)4., il propose les moyens pour réduire le

risque de taux d'intérêt en fonction des aléas qui

surviennent au niveau de la conjoncture économique nationale et

internationale.

I.3.3.1. La diversification des portefeuilles de

crédit

La banque peut diversifier des crédits. En effet, il

est périlleux pour une banque de concentrer ces crédits sur

quelques gros bénéficiaires.

Plus les crédits sont répartis entre un grand

nombre de bénéficiaires et d'émetteurs, plus la

probabilité de non remboursement est faible. La division des risques

constitue l'un des fondements de la fonction d'intermédiaire financier.

De même le financement exclusif d'un seul secteur de l'activité

économique et /ou une zone géographique expose la banque à

des difficultés élevées en cas de récession de ce

secteur ou cette zone.

I.3.3.2. Les études approfondies du futur

débiteur

La banque réduira les risques du crédit en

décidant de n'octroyer des prêts qu'aux personnes

présentant un faible risque de défaillance.

La banque doit vérifier que le montant des

remboursements et intérêts demandés est en correspondance

avec les revenus actuels et futurs du débiteur. Elle doit

également s'assurer que le client a le réel désir

d'honorer ses engagements ; elle peut pour cela, consulter les fichiers

d'incidents de paiement et de remboursement.

La banque a également la possibilité de

sélectionner ses clients à partir de leur situation familiale, de

leur niveau de revenu et de tous autres éléments servant à

différencier les clients défaillants des non défaillants.

La décision d'octroyer ou non un crédit à une entreprise

est prise au vu d'études de conjoncture de son secteur économique

et après examen de sa situation financière.

I.3.3.3. La surveillance constante de la

solvabilité

La solvabilité est une chose qu'il faut surveiller

continuellement. Il y a des gens solvables à un moment donné et

qui ne le sont plus ensuite. Cette solvabilité se rattache à la

notion du patrimoine. Elle dépend aussi des sûretés

stipulées.

Faute de sûreté particulière, c'est

l'ensemble du patrimoine du débiteur qui constituera sa garantie.

Il faut se défier, il y a des richesses plus ou moins

sécurisantes pour le créancier. Le créancier prudent ne

dormira tranquille que si les biens de son débiteur sont disponibles,

faciles à dessaisir. Il comparera les disponibilités avec les

exigibilités pour savoir si d'autres créances ne mettent pas son

débiteur en difficulté.

Il sait enfin que certains biens comme le fond de commerce

sont susceptibles de s'évanouir d'eux-mêmes si le débiteur

relâche ses efforts. Il y a aussi des gens extrêmement riches qui

ne paient pas leurs dettes. D'autres fortunes sont peut être des biens

insaisissables.

I.3.3.4. La prise des garanties

Pour améliorer la sécurité de ces

engagements, et surtout pour se couvrir du risque de non remboursement, il faut

que le banquier recueille des garanties.

On distingue les garanties réelles et les garanties

personnelles.

I.3.3.4.1. Les garanties réelles

La garantie réelle est un engagement qu'une entreprise

met à la disposition de sa banque sous forme d'un bien mobilier ou

immobilier. On distingue deux formes de garanties réelles :

a) Le nantissement

Le nantissement est l'acte par lequel le débiteur remet

au créancier un bien en garantie de sa créance. Si le bien remis

en garantie est meuble, on parle de gage ; s'il s'agit des revenus

d'immeuble, on appelle cela l'antichrèse.

b) L'hypothèque ou sûreté

réelle immobilière

L'hypothèque est une garantie coûteuse

comparativement au nantissement, elle est sollicitée en couverture de

crédit d'investissement. L'hypothèque se définit comme

étant l'acte par lequel le débiteur accorde au créancier

un droit sur un immeuble sans dessaisissement et avec publicité.

I.3.3.4.2. Les garanties personnelles

Appelé aussi « sûretés

personnelles ». Ces garanties sont constituées par

l'engagement d'une ou plusieurs personnes de rembourser le créancier en

cas de défaillance du débiteur principal. Elles se

réalisent sous les formes juridiques de cautionnement et de l'aval.

- Le cautionnement : le cautionnement est l'engagement

pris par un tiers, appelé caution, de s'exécuter en cas de

défaillance du débiteur.

- L'aval : l'aval est l'engagement apporté par un

tiers sur un effet de commerce pour en garantir le paiement. L'avaliste est

donc solidaire du débiteur principal.

L'aval peut être donné sur l'effet ou par acte

séparé.

I.3.3.5. La gestion du risque de taux

Pour qu'une banque évite d'avoir une trop grande

exposition du risque de taux, il est souhaitable qu'elle limite son risque de

transformation, c'est-à-dire qu'elle s'efforce d'adosser au mieux la

durée de ses emplois avec celle de ses ressources.

Une autre solution consiste à développer la part

de sa collecte, mais surtout de ses emplois à taux révisables,

car ceux-ci vont évoluer corrélativement aux taux du

marché.

Une dernière solution consiste pour la banque à

couvrir son risque de taux en opérant sur des produits de marché

dérivé.

CHAPITRE II. PRESENTATION DE LA BNDE

II.1. Spécificités des banques nationales de

développement économique

II.1.1. Introduction

Il en est des mots comme tant de choses sérieuses ou

frivoles. La mode un jour, met en lumière certains d'entre eux et leur

usage, rare jusqu'alors, soudainement se multiplie.

C'est ainsi que le mot

« développement » a connu tout récemment une

fortune mondiale ; jadis ne prenait son sens qu'en fonction d'un contexte,

variable selon le choix des termes qui le composaient. Aujourd'hui il se suffit

à lui-même, et brille d'un unique éclat, solitaire qui

n'est suivi d'aucun autre vocable.

Aujourd'hui, la plupart des plans, la plupart des

réformes sont conçus sous l'égide d'une banque de

développement, il s'en est créé dans tous les pays du

monde à une cadence accélérée.

Elles reposent toutes sur quelques grands principes

communs :

- un investissement des capitaux à long terme ;

- un plan pour le mettre en oeuvre ;

- un organisme centralisateur ;

- une orientation sociale donnée aux programmes

économiques mais les unes limitent leur action à un pays

déterminé, ou, même à une ou plusieurs

régions de ce pays, alors que les autres sont des organismes

internationaux (Ex : BIRD, BAD).

Dans un pays déterminé, une banque de

développement s'occupe de la mise en valeur des richesses naturelles,

cherche à améliorer les rendements de l'agriculture et de

l'industrie, à rendre plus efficaces les circuits commerciaux, à

accroître de la sorte le revenu national dont elle essaie de rendre la

distribution plus équitable. Evidemment, ce rôle très

général est celui de l'Etat, mais la création de la banque

de développement correspond au besoin d'isoler ces opérations

dans la masse des fonctions qu'assument le parlement et le gouvernement ;

c'est l'occasion de mieux coordonner la politique économique, en

chargeant à un groupe d'experts d'arbitrer entre les urgences, de

choisir les projets les plus utiles et les mieux préparés.

Aussi le plus souvent la banque de développement ne se

conçoit-elle qu'en fonction d'un plan dont elle est l'agent

d'exécution, ou dont elle constitue l'organe essentiel. Cette

utilité d'un plan est d'ailleurs peu à peu apparue dans tous les

pays.

Dans certains cas, la constitution d'une banque de

développement a été nécessaire pour que puissent

être reçus, en dehors de l'Etat, les versements effectués

par un organisme international, et que ceux-ci demeurent bien

séparés de l'ensemble des recettes budgétaires.

Naturellement, dans les régions sous

-développées, la tâche est immense et s'applique à

de nombreux domaines ; le choix est souvent difficile entre les buts

très variés à poursuivre ; et la tentation est

souvent grande de donner la priorité à des travaux de prestige au

lieu de se consacrer à l'humble tâche d'apprendre à une

population peu évoluée le meilleur mode de travail.

II.1.2. Historique et buts généraux des banques

nationales de développement économique

II.1.2.1. Historique des banques nationales de

développement économique

C'est à partir de 1945 que furent progressivement mises

en place les diverses institutions nationales de crédit, sous la forme

de sociétés parapubliques.

Leur création avait pour principal objet de pallier les

insuffisances des caisses de crédit agricole, en raison de la faiblesse

de leurs ressources, de la rigidité de leurs statuts qui subordonnaient

l'octroi des prêts à de multiples formalités et à

l'obtention de garanties peu adaptées aux possibilités d'une

clientèle pauvre, enfin, en raison du caractère trop

administratif d'une gestion par ailleurs insuffisamment indépendante.

Aussi les sociétés de crédit furent-elles

conçues, comme des organismes assez souples pour pouvoir

expérimenter des formes nouvelles de crédit tenant compte de

toutes les données économiques et sociales des pays

intéressés et assez indépendants pour que les

critères de rentabilité et d'efficacité ne soient au

premier plan. Enfin, la présence d'un personnel suffisamment

qualifié et suffisamment nombreux devait permettre à ces

sociétés de remplir dans les meilleurs conditions la tâche

qui leur avait impartie.

Leurs catégories correspondent à trois

catégories de besoins :

- le développement du crédit agricole, objectif

évidemment prioritaire dans des pays dont presque toute la population

tire son revenu de la terre, et d'autant plus impérieux qu'apparaissent

spontanément, à l'époque, un grand nombre de

coopératives, excellentes dans leur principe, mais souvent critiquables

dans leur gestion ;

- le développement du crédit à

l'artisanat et aux petites entreprises ;

- le développement du crédit à l'habitat,

nécessité sociale particulièrement aiguë, surtout

dans les villes où nombre de particuliers, désireux de se mieux

loger, entreprenaient déjà par leurs propres moyens des

constructions que l'insuffisance de leurs économies ne leur permettaient

pas toujours d'achever.

Ce cumul d'attributions devait permettre aux

sociétés de crédit d'assurer une meilleure division des

risques, de réduire les frais de gestion et d'éviter les

compétitions qu'une pluralité d'institutions eut risqué de

susciter.

La transformation des territoires en Etat indépendants

s'est en effet accompagnée d'importantes modifications dans la structure

et les attributions des sociétés de crédit.

Celles-ci ont maintenant pleinement le caractère

d'institutions nationales.

Les gouvernements y sont majoritaires ; ils en nomment

les présidents et les directeurs, en assurant la tutelle et le

contrôle.

Cette évolution s'est accompagnée d'un

changement de dénomination. Au terme de

« société de crédit » se sont

substituées les appellations de « crédit

national», « de société

d'investissement », et surtout de « banque de

développement », terme qui décrit bien le rôle

assigné aux organismes ainsi crées.

Cette réforme a eu un caractère très

général. Partout les sociétés de crédit ont

été transformées en sociétés nationales.

Dans la très grande majorité des cas, ce changement de structure

s'est trouvé lié, comme il vient d'être signalé,

à un élargissement d'attributions.

Il apparaît que, dans l'ensemble, l'évolution qui

vient de se produire a été marquée par une double

option :

- option en faveur de banques nationales à

participation majoritaire de l'Etat dont elles dépendent, par opposition

à la formule de la banque de développement à

majorité de capitaux privés ou extérieurs ;

- option en faveur de la concentration des

responsabilités au sein d'une institution de crédit unique, de

préférence à la création d'une pluralité

d'organismes spécialisés en fonction ,soit de la nature des

opérations, soit au montant plus ou moins élevé des

prêts à consentir.

Dans la majorité des cas, le rôle des banques de

développement, tel qu'il est défini dans leurs statuts, consiste

à reprendre et, si possible, à perfectionner et développer

les activités traditionnelles des sociétés de

crédit, tout en exerçant des attributions d'un type nouveau,

comportant des responsabilités supplémentaires très

étendues.

II.1.2.2. Les buts généraux des BNDE

Le but de ces institutions consiste de façon

générale à stimuler et à financer des

investissements productifs du secteur privé, plus

particulièrement dans des pays en voie de développement.

Toutefois, elles cherchent à se différencier et se

différencient effectivement des banques d'affaires classiques. Cette

différence se fonde sur les objets proprement économiques et leur

spécialisation.

La banque de développement, n'ayant pas comme

critère impératif celui de la rentabilité, peut

très bien stimuler les activités non lucratives, au moins

pendant un certain temps, et ainsi éviter certains goulots

d'étranglement.

Les banques de développement peuvent également

stimuler la productivité dans la mesure où comme l'indique

BERTRAND MUNIER, « les banques de développement

rassemblent parfois, il est vrai à grand frais un personnel

nécessairement de haute qualité. Ce noyau de techniciens

(administrateurs, ingénieurs,...) réalise un certain nombre

d'études, soit à l'intention du plan, soit par une simple

information ».2(*)5

Au niveau de la spécialisation, les banques de

développement ont rarement une compétence générale.

Au contraire, elles sont assez spécialisées et ceci

généralement dans trois directions :

- spécialisation par secteur :

agriculture, industrie, artisanat, etc.

- ou bien moins fréquemment, on assigne des limites

géographiques aux activités de la banque, parce que les

économies régionales sont très différenciées

dans certains pays ;

- enfin, l'importance des projets à financer peut

être aussi un critère de spécialisation de la banque. Ici,

nous devons signaler que la spécialisation est un problème

complexe. on ne peut, par conséquent, le trancher aisément.

Les banques de développement dans les pays en voie de

développement ont été partout crées par les

pouvoirs publics afin d'accélérer le processus de croissance au

moyen de financement accordés aux secteurs considérés

comme prioritaires. Ces banques expriment de manière significative

l'affirmation de leur autonomie que les Etats Africains cherchent à

établir depuis le jour où ils ont conquis leur

indépendance.

De telles institutions devraient avoir comme activité

typique le financement des entreprises industrielles, et parmi celles-ci, tout

particulièrement les petites et les moyennes ; ainsi que le

financement du secteur pour les grands travaux d'infrastructure (en

collaboration même des institutions internationales) et celui des projets

dans les domaines où l'offre de crédit fait défaut

notamment l'agriculture et l'élevage où presque la

majorité de la population Africaine tire le revenu.

A côté de ces orientations vraiment louables de

leur gestion, on ne peut passer sous silence la désillusion

apportée dans certains cas par les résultats obtenus dus à

des disponibilités pécuniaires trop restreintes par rapport

à l'ampleur des buts assignés aux banques de

développement, mais encore plus à une déviation de leur

organisation première, avec de fréquents empiètements sur

le crédit ordinaire afin de répondre aux nécessites

d'équilibre administratif. Ce fait a été

enregistré, en particulier, dans les pays dépourvus de banque

commerciale nationale.

De toutes façons, en les remettant sur la voie

tracée par elles, ces banques de développement sont certainement

appelées à jouer un rôle-clé sur les marchés

Africains de crédit.

II.2.

Présentation de la BNDE du Burundi

II.2.1. Historique et buts généraux de la

BNDE

La BNDE a été créée le 8

décembre 1966, autorisée par ordonnance ministérielle

numéro 100/213 du 26 janvier 1966 et elle a commencé ses

activités le 4 avril 1967.

Avec un capital de 60 millions de FBU, ce dernier a

été augmenté à plusieurs reprises.

Il s'élève à 3241,94 millions de FBU

depuis 2003 jusqu'à en 2005.

Tableau n°1 : Evolution du capital social depuis

l'origine jusqu'en 2005 (en millions de FBU)

|

Années

|

1967

|

1968 à

1971

|

1972 à

1974

|

1975 à

1979

|

1980

|

1981 à

1982

|

1983 à

1984

|

1985 à

2002

|

2003 à

2005

|

|

Montants

|

60

|

120

|

120,70

|

160,70

|

310

|

363

|

554

|

740

|

3 241,94

|

Source: établi à partir des

rapports annuels de la BNDE.

Toutes les augmentations qui ont lieu l'ont été

soit par souscription de nouvelles actions, soit par incorporation des

réserves ou par participation de nouveaux actionnaires. La BNDE dont le

siège social est à Bujumbura, a pour objet de concourir au

développement économique et social du Burundi, ceci est

stipulé dans l'article 3 du règlement intérieur de la

BNDE.

Elle intervient à cet effet notamment :

- en consentant des avances à long terme, moyen et

court terme en faveur de particuliers ou des personnes morales,

sociétés, organismes, coopératifs ou

municipalités ;

- en donnant sa garantie par voie d'aval ;

- en assurant la gestion de certains fonds du public.

La BNDE est une société mixte.

Le capital est composé des actions nominatives d'une valeur de 43.810

FBU.

Les actionnaires sont l'Etat du Burundi ou autre organisme

ayant le statut d'établissement public ou assimilé au Burundi

(46,57%) , les banques du Burundi ou autre établissement adhérant

à l'association des banques du Burundi ou agréée par elle

(17,46%), les institutions ou établissement ou organisme financier de

caractère public ou privé exerçant leurs activités

principalement à l'étranger (34,47%) , des personnes de

droit public ou privé nationales ou étrangères n'entrant

pas dans les catégories précédentes et

intéressées à un titre quelconque au développement

du Burundi (1,50%).

Tableau n 2:

Répartition du capital social au 31 décembre 2005 (en millions de

FBU)

|

Actionnaires

|

Montant de la participation

|

%

|

% par groupe d'actionnaires

|

|

1. Etat du Burundi

2. INSS

3. OCIBU

|

1299,71

105,14

105,14

|

40,09%

3,24%

3,24%

|

Série A : 46,57%

|

|

4. BANCOBU

5. BCB

|

96,820

468,40

|

2,99%

14,99%

|

Série B:17,46%

|

|

6. DGCIRB

7. BEI

8. AFD

|

372,39

372,39

372,39

|

11,49%

11,49%

11,49%

|

Serie C:34,47%

|

|

8.BRASSERIE

|

48,60

|

1,50%

|

Série D:1,50%

|

Source : Rapport annuel de la BNDE,

2005, p.24.

La BNDE intervient en faveur du développement

économique dans le secteur agricole, agro-industriel, industriel,

artisanal et touristique.

Pour favoriser le progrès social, elle consent des

crédits immobiliers soit à des particuliers, soit à une

société publique réalisant des lotissements ainsi que des

immeubles collectifs.

D'autre part, la BNDE accorde aux particuliers des prêts

au petit équipement familial.

II.2.2. Structure administrative de la BNDE

La BNDE est une

société mixte constituée à la manière

classique d'une société par actions à

responsabilité limitée. Elle comprend:

- un organe délibératif qui est

l'assemblée générale des actionnaires ;

- deux organes d'exécution, en l'occurrence le

Président du conseil d'Administration et le Président Directeur

général ;

- un organe de décision qui est le conseil

d'administration.

Les tâches sont reparties comme suit:

- L'assemblée générale des actionnaires

élit le Président du conseil d'administrations, approuve les

comptes annuels et prend toutes les décisions extraordinaires ;

- Le conseil d'administration, le Président

directeur-Général et le comité de crédit. Il

établit le règlement d'ordre intérieur, accorde des

crédits qui se rattachent à la gestion courante et prend les

décisions qui ne relèvent pas de la compétence de

l'assemblée générale ;

- Le Président du conseil d'administration

préside l'assemblée générale, le conseil

d'administration et le comite de crédit. Il est également

appelé à veiller à l'exécution des décisions

du conseil d'administration;

- Le Président Directeur général, enfin,

est le garant de la gestion courante de la banque, en liaison avec le

Président du conseil d'administration, qui est ici la même

personne. Il est en fait le délégué du conseil

d'administration pour les actes concernant la gestion courante. Il est membre

du comité de crédit, dont le rôle est d'accorder des

crédits autres que ceux dont l'accord relève du conseil

d'administration.

II.2.3. Ressources

«Par ressource, on peut entendre la raison d'être,

la justification économique ou si l'on veut dire, l'origine, la source

des biens et services, créances et transferts dont peut disposer

l'organisation. Ces ressources peuvent provenir du système

lui-même (de son activité économique) ou de son

environnement.»2(*)6

Pour la réalisation de ses opérations, la BNDE

met en oeuvre :

- ses fonds propres constitués par le capital social,

les réserves, provisions et dotations;

- des ressources d'emprunts qu'elle se procure sur le

marché financier national ou à l'extérieur.

Les ressources locales sont trouvées soit au

près de la banque de la république du Burundi par mobilisation au

près de cet institut d'émission des créances admises au

réescompte, soit au moyen d'emprunts négociés avec des

institutions ayant des disponibilités financières à faire

fructifier.

Les ressources extérieures proviennent d'organismes

étrangers nationaux ou internationaux spécialisés dans

l'aide du développement. Elles sont obtenues sous forme de lignes de

crédit en devises ouvertes en faveur de la BNDE (ou parfois de l'Etat

qui les rétrocède alors à la banque) et utilisables,

après accord cas par cas du bailleur de fonds concerné, pour le

financement d'opérations entrant dans les secteurs d'intervention

précisés dans la convention conclue avec celui-ci.

Ses bailleurs de fonds sont: la Banque Mondiale, la Banque

Africaine de développement, le fonds Africain de développement,

la caisse centrale de coopération économique , la KFW de la

république fédérale d'Allemagne et la Banque

Européenne d'investissement.

Ces institutions mettent à la disposition de la banque

des fonds en vue de financer l'investissement des projets suivant la

priorité établie, et aussi, selon l'importance du domaine dans le

développement économique du pays.

CHAPITRE III. LA GESTION DU RISQUE DE CREDIT BANCAIRE A LA

BNDE DU BURUNDI

Rappelons que la BNDE avait été

créée pour appuyer le développement du secteur productif

(agriculture, élevage, artisanat, industrie, habitat, tourisme et

services).

Cette cruciale mission confiée à la BNDE a

été réalisée dans un environnement

caractérisé et marqué par la persistance d'un climat de

guerre civile dans le pays depuis octobre 1993. En 1996, le blocus

décrété par les pays voisins est venu alourdir la

situation qui était déjà précaire. Cette sanction a

désorganisé les circuits de production et complètement

anéanti les courants d'échanges routiers, lacustres, et

aériens du Burundi à telle enseigne que la survie même de

l'Etat était mise en péril.

Avant de développer la gestion du risque de

crédit à la BNDE, nous retraçons brièvement les

conséquences économiques et sociales de la crise

déclenchée depuis octobre 1993 au Burundi, pour justement montrer

l'environnement socio-économique à partir duquel la BNDE a

mené ses activités.

III.1.

Situation économique et sociale depuis la crise de 1993

A partir de 1986, le gouvernement avait engagé un vaste

programme de reformes macro-économiques, institutionnelles,

législatives, et réglementaires visant le développement et

la diversification du tissu économique. Selon NDIKUMANA Victoire et TOYI

Gabriel2(*)7, ce programme

avait pour objectif principal:

- de corriger les déséquilibres chroniques des

finances publiques et de la balance des paiements;

- de créer des incitations plus appropriées

à la diversification de la production et à la promotion de

l'économie pour lutter contre la pauvreté ;

- d'améliorer les conditions de vie de la population en

garantissant un paquet de services minimaux notamment dans les domaines de

l'éducation, de la santé et d'accès à l'eau

potable.

D'après les mêmes auteurs, des reformes

importantes ont été engagées dans divers secteurs de la

vie nationale. En 1992, on notait que des résultats satisfaisants

avaient été atteints et l'on observait une nette

amélioration des indicateurs macro-économiques:

- un taux de croissance économique évoluant de

3,5% en 1990 à 5% en 1991;

- un taux d'inflation raisonnable de 4,5% en 1992;

- un taux brut de scolarisation au niveau primaire de 68%;

- un taux de couverture vaccinale de 81% en 1992;

- un taux de desserte en eau potable de 58% pour la population

rurale et de 97% pour la population urbaine;

- 80% de la population vivant dans un rayon ne

dépassant pas 6Km autour d'un centre de santé.

Ces résultats ont été annihilés

par la crise qui été éclaté en 1993 et qui a

continué à perdurer. Malgré cet effort pour

améliorer l'environnement des affaires, il semble que le secteur

privé n'ait pas réagi de manière significative à ce

nouvel environnement et aux mesures de promotion de l'initiative individuelle

quand est survenue la crise de 1993.

Un processus de privatisation des entreprises publiques avait

débuté en 1991 mais la crise lui a donné

un coup d'arrêt à cause notamment de la dégradation de

l'environnement macro-économique aggravé par le gel de l'aide

internationale. Une partie de cette aide était utilisée pour

financer les études multiformes préparatoires de

privatisation.

Lors du forum sur les états généraux de

l'économie Burundaise2(*)8, le Ministère de la planification, du

développement, et de la reconstruction a présenté un bilan

très désastreux de la situation socio-économique du pays

suite à la crise qui a éclaté en octobre 1993.

En plus de dix ans de guerre dont 3 ans d'embargo, les

principaux indicateurs économiques son pratiquement tous passés

au rouge. Selon ce Ministère, quatre indicateurs le montrent d'une

manière significative. Il s'agit de la production, du revenu par

habitat, de la population vivant en dessous du seuil de pauvreté et du

niveau de l'aide internationale. Ces indicateurs ont opéré une

chute vertigineuse.

En effet:

- depuis 1993, la richesse nationale a baissé en

moyenne, soit jusqu'en 2003, une baisse cumulée de la production de plus

de 20%;

- le revenu par tête d'habitat qui était à

210 USD au début de la dernière décennie, était

passé 110 USD / habitat en 2003(soit une baisse du revenu par habitat de

près de la moitié). Ce revenu est nettement inférieur

à la moyenne de l'Afrique subsaharienne qui s'élève

à 510 USD;

- aujourd'hui, dans notre pays, plus de 68% de la population

vit en dessous du seuil de pauvreté, pendant que la population

considérée comme vivant dans la pauvreté extrême

était évaluée à 33% en 1990;

- l'aide au développent annuel accordé au

Burundi est passé de 300 millions de USD en 1992 à 100 millions

en 2003. Par ailleurs, elle a changé de nature (prédominance

humanitaire).

Le recul considérable de la production dans

pratiquement tous les secteurs de l'économie a

généré des effets néfastes sur la situation

économique et sociale. Sans être exhaustif, relevons-en

quelques-en des plus saillants: