|

REPUBLIQUE DU CAMEROUN REPUB LIC OF CAMEROON

Paix-Travail-Patrie Peace-Work-Fatherland

UNIVERSITE DE YAOUNDE II UNIVERSITY OF YAOUNDE II

FACULTE DES SCIENCES FACULTY OF ECONOMICS

ECONOMIQUES ET DE AND MANAGEMENT

GESTION

P.O.BOX 1365 YAOUNDE II

B.P. 1365 YAOUNDE II Tel. (237) 22213441

Tél. (237) 22213441 Fax (237) 22237912

Fax (237)222379 12

PROGRAMME DE TROISIEME CYCLE INTERUNIVERSITAIRE EN

ECONOMIE

(P.T.C.I.)

DOUXIEME PROMOTION

DEVICTION VERSUS EFFET DE LEVER AU CAMEROUN UNE ANA

DETTE PUBLIQUE ET INVESTISSEMENT

E DU LIEN NTRE DETT PUBIQUE ET NVESTISSE

PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER

Mémoire présenté et soutenu publiquement

en vue de l'obtention du

Diplôme d'Etude Approfondie (D.E.A.) en

Sciences Economiques

Spécialité : Macroéconomie

Appliquée

Par : KAME BA BILLA THIERRY URGUE

Titulaire d'une

MAÎTRISE en Sciences Economiques

Sous la direction du : Pr. TOUNA

MAMA

Agrégé des Facultés des Sciences Economiques et de

Gestion.

Année 2006-2007

|

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

2

|

SOMMAIRE

SOMMAIRE 2

AVERTISSEMENT 2

DEDICACE 5

REMERCIEMENTS 6

RESUME 8

LISTE DES ABREVIATIONS 9

LISTE DES FIGURES 11

LISTE DES TABLEAUX 12

INTRODUCTION GENERALE 13

PREMIERE PARTIE 27

CHAPITRE I : EFFET D'EVICTION DANS LA RELATION

ENTRE DETTE PUBLIQUE ET INVESTISSEMENT PRIVE 29

SECTION I : APPROCHE TRADITIONNELLE DE L'EFFET

D'EVICTION. 30

SECTION II. APPROCHE MODERNE DE L'EFFET

D'EVICTION : DEPENSES PUBLIQUES DANS LE MODELE DE SOLOW-RAMSEY 39

CONCLUSION 45

CHAPITRE II : EFFET DE LEVIER DANS LA RELATION

ENTRE DETTE PUBLIQUE ET INVESTISSEMENT PRIVE 46

SECTION I : LA STRUCTURE DE L'EFFET DE LEVIER ET

LE THEOREME DE MODIGLIANI-MILLER. 47

SECTION II. APPROCHE KEYNESIENNE DE LA RELATION

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE 55

|

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

3

|

CONCLUSION 63

CONCLUSION DE LA PREMIÈRE PARTIE 64

DEUXIEME PARTIE 65

INTRODUCTION DE LA DEUXIEME PARTIE 66

CHAPITRE III : DETTE PUBLIQUE ET INVESTISSEMENT

PRIVE AU CAMEROUN : EVOLUTION ET CARACTERISTIQUES 67

SECTION I : EVOLUTION GLOBALE DE LA DETTE PUBLIQUE AU

CAMEROUN. 69

SECTION II. LES PERFORMANCES ECONOMIQUES DE

L'INVESTISSEMENT AU CAMEROUN. 83

CONCLUSION 90

CHAPITRE IV : EFFET D'EVICTION VERSUS EFFET DE

LEVIER : EVALUATION EMPIRIQUE AU CAMEROUN 92

SECTION I : LE MODELE ECONOMETRIQUE 93

SECTION II. VERIFICATION EMPIRIQUE DE L'EFFET DE

LEVIER ET D'EVICTION AU CAMEROUN 102

CONCLUSION 119

CONCLUSION DEUXIÈME PARTIE 120

CONCLUSION GENERALE 121

ANNEXES 124

REFERENCE S BIBLIOGRAPHIQUES 134

|

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

4

|

AVERTISSEMENT

L'université de Yaoundé II n'entend donner

aucune approbation ou improbation aux opinions émises dans ce

mémoire. Ces opinions doivent être considérées comme

propres à l'auteur.

|

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

5

|

DEDICACE

A l'éternel miséricordieux qui conduit tous les

jours nos pas vers le chemin de la prospérité.

|

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

6

|

REMERCIEMENTS

Aux trois êtres qui nous sont le plus cher

Notre chère mère, NYAKE KOUMBE Christine, notre

défunte tante, MOUTO

KOUMBE Ruth et notre soeur LOMBI

Michèle.

A notre famille

> BONA NDOUMBE LOTTHIN, BON'EPEE de BONA TENE du CANTON

DEIDO-DOUALA

Notre père, Mr MBEDI NDOUMBE HENRI

> BONA KOUMBE, BONA MBOLLOH, BONA KAME du CANTON

BAFOUN-LOUM

Notre grand-mère, Mme veuve KOUMBE née LOMBI

CHARLOTTE.

> BONA NJOOH, BON'ETEKI, de BONA MAKRITA du CANTON

EWODI

Notre beau-père, Mr NJOOH ETEKI BERNARD.

« Par le biais de ce travail scientifique, recevez toute

notre gratitude en réplique à

tous les sacrifices consentis en

notre égard. »

|

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

7

|

Professeur TOUNA MAMA, nous vous manifestons toute notre

considération pour avoir conduit nos pas préliminaires vers les

destinés ingénieux du savoir. Votre caractère d'homme

méticuleux et perfectionniste, aimant l'effort au travail, ont

été pour nous d'un apport incommensurable.

Notre qualité de doctorant PTCI, du campus de

Yaoundé II tout comme du Campus Commun des Cours à Option (CCCO)

de Niamey au Niger, a favorablement contribué à

l'édification de ce mémoire. Nous tenons à remercier le Pr

Geoges Kobou, Pr Desiré Avom et Pr Kamgnia Dia, respectivement Doyen de

la FSEG de l'université de Yaoundé II, Directeur National du PTCI

et Directeur du Centre d'Etude et de Recherche en Sciences Economiques et de

Gestion (CEREG) pour le cadre d'étude attrayant mis à notre

disposition. Autant les Professeurs du CCCO, à l'instar du, Pr Chicot

EBOUE (Nancy), Pr Mamy Ravalomanana (Madagascar), Pr Amoussouga (Benin), Pr

Bathélemy Biao (Benin), Pr Mbamba N'galadjo ( Côte d'ivoire), Dr

Pam Zahonogo ( Burkina Faso), pour toute notre formation lors du CCCO.

Merci à toute la Direction du PTCI à Ouagadougou

au Burkina Faso, pour nous avoir sélectionné parmi tous les

étudiants camerounais afin d'appartenir à ce programme

élogieux et unique en son genre en Afrique.

Notre gratitude va également à l'endroit de la

Grande Famille du Canton DEIDO résidante à Yaoundé,

spécifiquement à son Excellence Monsieur Laurent ES SO, Mr

Camille EKINDI, Mr René MBAPOU à papa EPEE EPEE et Mr Daniel

EKWALLA BOUMA.

Toute notre reconnaissance au Pr Garry Schinassi du FMI, au Pr

Marc Raffinot pour le soutien qu'ils nous apportent de temps à

autres.

Merci au Pr Séraphin FOUDA pour ses enseignements en

Politique Economique, aussi au Dr J.P. Komon pour sa disponibilité. A Mr

Ntsimi et Mr Messina pour la bonne tenue de la salle informatique et de la

bibliothèque du CEREG.

A tous nos camarades de la douxième promotion du PTCI

(les 14 nationalités), particulièrement ceux de

l'Université Cheik Anta Diop de Dakar au Sénégal (à

notre bien Aimée). Également à toute la famille des

Doctorants de l'Université de Yaoundé II.

A tous nos confrères du Réseau International

Jeunesse Développement et Paix dans le Monde de la Banque Mondiale, du

club « Bank Campus » de la mission résidante de la Banque

Mondiale au Cameroun, du KBS et de l'AJES.

Comme le disait Shakespeare « Toujours l'amitié,

quand elle commence à s'affaiblir et à décliner a recours

à un dédoublement de politesses cérémonieuses

», à notre pléthore d'amis du Cameroun et d'outre mer.

|

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

8

|

RESUME

La théorie de l'endettement repose sur plusieurs

hypothèses. Notre objectif est de vérifier empiriquement

l'hypothèse de l'effet d'éviction ou de l'effet de levier entre

la dette publique et l'investissement privé au Cameroun. En effet, selon

la théorie, le lien entre la dette et l'investissement privé peut

aussi bien être négatif (effet d'éviction) que positif

(effet de levier). Notre travail consiste à déterminer

l'hypothèse prédominante dans le cas du Cameroun sur la

période 1970-2006. L'évaluation d'un modèle «

accélérateur - coût du capital » dans le cadre d'une

modélisation à correction d'erreur a donné deux effets

distincts : à court terme la dette externe affecte significativement et

positivement l'investissement privé (effet de levier) mais à long

terme la dette interne exerce un effet d'éviction sur l'investissement

privé.

Mots clés : effet d'éviction, effet de

levier, dette interne, dette externe investissement privé.

ABSTRACT

Debt theory lies on many hypothesis. Our target is to

check empirically the crowding-out or crowding-in effects hypothesis between

public debt and private investment in Cameroon. According to the theory, the

relationship between debt and private investment can either be negative (debt

crowding-out effect) or positive (debt crowding-in effect). This study consists

of identifying the predominant hypothesis in the case of Cameroon over the

1970-2006 period. An «accelerator-capital cost» model, used within

the frame work of an error correction model, reveals two distinct effects: in

the short run, external debt has a positive effect on private investment

whereas internal debt has a negative outcome in the long run.

Keys words: Debt crowding-out effect, debt crowding-in

effect, internal debt external debt, private investment.

LISTE DES ABREVIATIONS

ADF : Dickey Fuller Augmenté

APD : Aide Publique au Développement BAD: Banque Africaine

de Développement

BEAC : Banque des Etats de l'Afrique Centrale

BLUE : Best Linear Unbiaised Estimator BTP : Bâtiments et

Travaux Publics

CAA : Caisse Autonome d'Amortissement du Cameroun

CEP : Caisse d'Epargne Postale CFC : Crédit Foncier du

Cameroun

CNPS : Caisse Nationale de Prévoyance Sociale

CNR : Caisse Nationale de Réassurance

D : Contrat de Désendettement et de

Développement

DSA : projet Dimensions Sociales de l'Ajustement.

DSRP : Document Stratégique de la Réduction de la

Pauvreté.

FASR : Facilité d'Ajustement Structurel

Renforcée

F. CFA : Franc de la Coopération Financière en

Afrique Centrale

FMI : Fond Monétaire International

FRPC : Facilité pour la Réduction de la

Pauvreté et la Croissance.

INS : Institut National de la Statistique MCE : Modèle

à Correction d'Erreur MCO : Moindres Carrées Ordinaires

OCDE:Organisation pour la Coopération et le

Développement Economique ODM : Objectif du Millénaire pour le

Développement

PAS: Programme d'Ajustement Structurel

PASR : Programme d'Ajustement Structurel Renforcé

PED : Pays En voie de Développement PIB : Produit

Intérieur Brut

PME : Petite et Moyenne Entreprise

PNUD: Programme des Nations Unies pour le

Développement.

PPTE : initiative en faveur des Pays Pauvres Très

Endettés

PSA : Programme Spécial pour l'Afrique

SNEC : Société Nationale des Eaux du Cameroun SNI :

Société Nationale d'Investissement

SOCAR : Société Camerounaise d'Assurance et de

Réassurance SONARA : Société Nationale de Raffinage

TVA : Taxe sur la Valeur Ajoutée

UDEAC : Union Douanière des Etats de l'Afrique Centrale

UE : Union Européenne

VAN: Valeur Actualisée Nette

WDI: World Bank Data Indicator

|

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

11

|

LISTE DES FIGURES

|

Figure 1 : Effet d'éviction

|

33

|

|

Figure 2 : Une réduction de l'épargne

|

.36

|

|

Figure 3 : Une hausse des dépenses publiques à

l'équilibre keynésien

|

...37

|

|

Figure 4 : Une hausse du revenu ou production et du taux

d'intérêt

|

...38

|

|

Figure 5 : Dépenses publiques dans le modèle de

Ramsey

|

.40

|

|

Figure 6 : Impôts sur le revenu du capital dans le

modèle de Ramsey

|

41

|

|

Figure 7 : Marché du travail

|

58

|

|

Figure 8 : La courbe de Laffer

|

.59

|

|

Figure 9 : Dette publique au Cameroun

|

..69

|

|

Figure 10 : Stock et encours de la dette publique interne

|

.70

|

|

Figure 11 : La part de la dette interne et de l'investissement

sur le PIB

|

71

|

|

Figure 12 :L'évolution de la dette publique externe

|

75

|

|

Figure 13: Evolution des ratios d'endettement extérieur

|

76

|

|

Figure 14 : Service de la dette avant le

rééchelonnement

|

78

|

|

Figure 15: Répartition du service de la dette selon les

catégories avant rééchelonnement.....

|

79

|

|

Figure 16: Service de la dette après le

Rééchelonnement

|

80

|

|

Figure 17 : Répartition du service de la dette selon les

catégories après rééchelonnement.....

|

80

|

|

Figure 18: Gain issu du rééchelonnement de Janvier

2001

|

..81

|

|

Figure 19 : La performance de l'investissement au Cameroun

|

84

|

|

Figure 20 : Evolution du PIB réel

|

.85

|

|

Figure 21 : Evolution des ratios investissement sur PIB

|

.87

|

|

Figure 22 : Taux de croissance de l'investissement au Cameroun

|

..88

|

|

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

12

|

LISTE DES TABLEAUX

Tableau 1 : Evolution du service de la dette interne ..73

Tableau 2 : Evolution du service de la dette avant

rééchelonnement 78

Tableau 3 : Evolution du service de la dette après le

rééchelonnement ....79

Tableau 4 : Gain de rééchelonnement issu du club de

paris du 24 janvier 2001 .81

Tableau 5 : Evolution du service de la dette payée entre

1998 et 2005 82

Tableau 6: Signes attendus des coefficients des variables du

modèle .99

Tableau 7 : Caractéristiques des Séries Temporelles

des Données 104

Tableau 8 : Estimation de l'Equation (EQ) de l'Investissement .

.105

Tableau 9 : Valeurs critiques de Engle et Yoo (1987) pour les

tests de cointégration ..106

Tableau 10 : Test de stationnarité sur les résidus

..106

Tableau 11 : Modèle MCE suivant Engle et Granger 108

Tableau 12 : Modèle MCE suivant la méthode de

Hendry .109

INTRODUCTION GENERALE

|

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

14

|

I.CONTEXTE ET PROBLEMATIQUE

Les théories de la croissance économique, en

particulier, les différents modèles d'inspiration

keynésienne postulent un lien possible entre l'endettement,

l'investissement et la croissance économique. Il s'agit des

modèles de mesure de l'effet de levier développés par des

auteurs tels que Schumpeter (1912)1, Irving Fisher

(1933)2, Modigliani-Miller (1958)3. Ils stipulent que,

l'endettement entraînant la relance de la demande provoque par effet

accélérateur une hausse plus proportionnelle de l'investissement,

qui à son tour entraîne une hausse de la production.

En s'intéressant particulièrement à la

relation entre endettement et investissement, il apparaît que celle-ci

est sujette à une controverse théorique majeure dans la

littérature économique. Au centre du débat, la question de

l'effet de l'endettement sur l'investissement. Dans l'analyse

économique, il y a principalement deux courants qui s'affrontent sur les

théories économiques, à savoir les keynésiens et

les néoclassiques.

Concernant la théorie de l'endettement, les

keynésiens pensent que l'endettement n'occasionne des charges ni pour

les générations futures ni pour des générations

présentes du fait des investissements qu'il génère. Ainsi,

le fait de recourir à l'emprunt pour relancer la demande effective

signifie de facto l'abandon de la discipline budgétaire (Wagner,

1978).

En fait, Le budget public est un stabilisateur conjoncturel

dans l'économie nationale, il permet d'intervenir sur la demande. Si la

demande effective est insuffisante pour assurer le plein emploi et que l'on se

trouve dans une récession, l'État devra relancer cette demande en

augmentant ses dépenses et/ou en prélevant moins d'impôt.

Inversement, si l'économie est dans une phase de surchauffe,

l'État devra diminuer ses dépenses et/ou augmenter les

impôts afin de freiner la demande effective. On parle de politique

contracyclique, c'est- à- dire une politique qui se meut dans le sens

inverse de la production, du revenu et de l'emploi dans le cycle conjoncturel.

Seul compte pour les keynésiens l'équilibre

macroéconomique, l'équilibre

1 J., Schumpeter, (1912),

Théorie de l'évolution économique, Economica,

Paris.

2 I., Fisher, (l933), « The Debt Deflation

Theory of Great depression », Econometrica. Article traduit dans

le n°3 de la Revue Française d'Économie 1988, avec

un commentaire de Robert Boyer. Jean Arrous reprend par ailleurs la

présentation que Fisher fait de la crise financière de 1929 pour

montrer les différences avec celle de 1987.

3 M. H., Miller et F., Modigliani, (1958), «The

cost of capital, corporation finance and the theory of investment",

American Economic Review, Vol. XLVIII, pp.261-297.

|

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

15

|

budgétaire n'est plus un but en soi. L'endettement

devient un instrument qui permet d'atteindre le but principal,

l'équilibre macroéconomique (Dafflon, 1998).

Les théoriciens classiques, hostiles à

l'idée d'un endettement public favorisant l'accumulation du capital et

la consommation des générations futures ou présentes,

assimilent l'endettement à un impôt futur et imputent à

l'Etat une connotation négative4. Selon Ricardo (1817), les

citoyens voient dans l'emprunt un impôt différé dans le

temps et se comportent comme s'ils étaient contraints de payer

ultérieurement un impôt pour rembourser cet emprunt quel que soit

le décalage intergénérationnel. En d'autres termes, le

comportement des agents économiques est guidé par une

anticipation à la hausse des impôts. Toutefois, une réserve

peut être introduite selon la nature ou la qualité des

dépenses (dépenses de transfert ou d'investissement)

financées par l'emprunt.

Barro (1974) montre qu'une politique de déficit

budgétaire financée par l'emprunt reste sans effet sur

l'activité économique, dans la mesure où les agents ne

sont pas victimes de l'illusion fiscale. Ces agents anticipent alors une hausse

des impôts destinés à rembourser l'emprunt en constituant

une épargne d'un montant équivalent à l'endettement public

(Théorème d'équivalence ou de Barro-Ricardo). Dittus

(1989) met l'accent sur la relation théorique entre pression fiscale et

remboursement de la dette. Il existe au moins des coûts associés

aussi bien à l'endettement qu'à sa résorption. V. Hayek

(1979) dénonce quant à lui l'endettement comme étant

équivalent à une croissance artificielle fondée sur un

investissement supérieur à l'effort d'épargne national et

provoquant un ajustement par l'inflation. Ainsi, tous les efforts

expansionnistes à court terme de l'endettement semblent devoir

s'inverser et entraîner à terme un renversement du cycle augurant

une phase de lourde récession.

Au vu de ces divergences entre keynésiens et

néoclassiques, nous allons analyser les mobiles de la performance de

l'investissement privé pour un pays, ceci en faisant une

rétrospection de l'état des lieux depuis les indépendances

jusqu'à tout récemment.

Quatre régimes5 de croissance sont

identifiés au Cameroun depuis les indépendances. Le premier

régime, caractérisé par une croissance

modérée mais équilibrée, se manifeste pendant la

période pré-pétrolière allant de 1960 à

1978. Le secteur primaire, et particulièrement l'agriculture

était le principal secteur d'activité de l'économie. Le

taux moyen annuel de croissance du PIB réel par tête est ainsi

passé de 1,2% entre 1960 et 1966 à

4 Yapo, L., (2002), « Déterminants de

l'endettement extérieur des PPTE : Cas de la Côte d'Ivoire »,

WIDER, Discussion Paper No. 2002/14.

5 Y.F., Odia Ndongo, (2007), « Les sources des

fluctuations macroéconomiques au Cameroun »,

MPRA Paper, No. 1308.

|

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

16

|

près de 3,4% entre 1967 et 1976 (Odia Ndongo, 2007).

Durant cette période, la croissance des secteurs clés de

l'économie6 est harmonieuse. La structure par secteur reste

relativement stable. En volume, l'agriculture compte pour 30% du PIB,

l'ensemble de l'industrie7 20%, et le tertiaire 50%. Les

équilibres extérieurs étaient assurés par le

maintien d'une balance commerciale excédentaire (Fambon, 2002). Durant

la période 197 1-76 qui a coïncidé avec l'exécution

du IIIe Plan Quinquennal, la croissance économique a connu un

ralentissement avec environ 2,5 % d'accroissement moyen annuel du PIB sur la

période8.

Aux lendemains de l'indépendance, l'Etat s'est

érigé en actionnaire principal dans le capital social des

entreprises9. Ainsi, l'investissement public et l'investissement

privé (en terme absolu) connaissent une croissance

régulière et graduelle entre 1970 et 1977. Le ratio de

l'investissement privé fluctue plus largement que celui de

l'investissement public. En moyenne, le ratio d'investissement privé

annuel se situe à 16,69%, alors que celui de l'investissement public se

situe à 3,47% avant l'apparition de la production

pétrolière (Khan, 2004)10.

La situation de la dette durant cette période est peu

préoccupante à cause de son niveau relativement faible. L'encours

de la dette publique totale est passé de 440 à 2.588 millions de

dollars entre 1975 et 1980 (World Bank, 2005).

Par la suite, la découverte puis l'exploitation du

pétrole inaugure un nouveau régime caractérisé par

une forte croissance qui court jusqu'en 1985. L'économie camerounaise

assiste à une variation structurelle importante avec l'avènement

du pétrole comme source principale des échanges

extérieurs. Ainsi de 1978 à 1986, le Cameroun

bénéficie d'une croissance économique soutenue et

équilibrée d'environ 7 % l'an, grâce à la mise en

exploitation des ressources pétrolières à partir de 1978

(Fambon, 2002)11.

L'investissement public croit brusquement durant cette

période, à cause des échanges extérieurs notamment

la vente du pétrole. Il jouera donc à nouveau son rôle

d'impulsion avec une progression nominale de 28% l'an en moyenne. Cette

évolution est fortement justifiée par celle du budget de l'Etat.

Les investissements d'infrastructure représentent en fin

6 A cet époque, les secteurs clés de

l'économie étaient sans doute : Agriculture, industrie

extractive, manufacturière, et le secteur tertiaire.

7 L'ensemble de l'industrie est réparti

à égalité entre l'industrie manufacturière et le

secteur minier.

8 Estimation de la Banque Mondiale.

9 Touna Mama et Kamgnia D. B., (2002), «Le

comportement d'investissement au Cameroun : un resserrement de la contrainte

financière», Les cahiers du SISERA, n°1.

10 S., Khan, (2004), « Macroeconomic factors

and private Investment in Cameroon » dans Mondialisation, Exclusion et

Développement Africain : stratégies des acteurs publics et

privés, Tome 2, sous la direction de B., Bekolo-Ebe, Touna Mama et

S. M., Fouda, Maisonneuve & Larose.

11 S., Fambon, (2002), « Endettement du Cameroun

: Problèmes et solutions », WIDER, Discussion Paper No. 2002/49.

|

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

17

|

de période 70% de la dépense publique

d'investissement, contre 47% en 1974/75 (Odia Ndongo, 2007). L'investissement

public atteint un maximum de 447 millions de F.CFA en 1987 et commence à

chuter brutalement en 1988. Les infrastructures routières

bénéficient grandement du boom dans les investissements publics.

L'investissement privé s'accroît aussi rapidement pendant cette

période, avec un taux moyen annuel d'environ 42,23%, il atteint son pic

et commence à décroître en 1986, mais sa

décroissance sera moins brusque que celle de l'investissement public en

1988 (Khan, 2004).

La situation de la dette publique reste contrôlable

jusqu'à 1985. De ce fait, de 1981/82 à 1984/85 l'encours total de

la dette publique passe de 826.590 à 1.487.080 millions de F. CFA. La

part de la dette externe dans la dette globale est importante avec une

évolution de son encours de 805.990 à 1.385.080 millions de F.CFA

pendant la période. La dette interne quant à elle croit de 20.600

à 102.000 millions de F.CFA (WDI, 2005). Le service de la dette publique

(externe et interne) prévisionnelle est identique à celui de la

dette effective pendant les quatre premières années de la

décennie quatre vingt.

Une telle tendance a été inversée au

début de la moitié des années 80. Ainsi en 1984, le code

des investissements12 est-il modifié de manière

à inclure un régime spécial pour le secteur de l'artisanat

et des PME13. Le troisième régime s'ouvre en 1985/86

avec la chute des prix des principaux produits de rente, la baisse du cours du

dollar et l'épuisement progressif des ressources

pétrolières. Ce régime de croissance correspond à

la période de récession économique au Cameroun

(1985-1993). Aussi, une nouvelle orientation de la politique industrielle au

Cameroun a requis un déplacement du pôle de développement

économique, de l'entreprise publique vers l'entreprise privée.

L'objectif visé était de définir un dimensionnement des

unités de production qui s'adapte aux capacités du marché

local, privilégiant dès lors l'entreprise privée. De ce

fait, le Cameroun doit compter principalement sur le secteur privé pour

relancer sa croissance. Malheureusement au cours des années 80, le

dynamisme du secteur privé ne tenait qu'au secteur urbain informel

(Banque Mondiale, 1995). En effet, en réponse à la

récession économique au Cameroun depuis 1985/86, la

réglementation dans le secteur formel s'étant accrue, de

nombreuses entreprises ont dû être fermées. Les compressions

et les cas de chômage se sont accrus, le secteur urbain informel,

12 Au Cameroun, comme dans la plupart des pays

Africains au Sud du Sahara, un code des investissements régit et module

les décisions d'investissement ; avec pour principal objectif de

favoriser les entreprises industrielles qui participent à la

réalisation du plan. Les stratégies d'industrialisation ont

évolué au Cameroun et avec elles le contenu du code des

investissements.

13 La PME agréée

bénéficie non seulement des avantages accordés sous son

régime, mais aussi de ceux du régime dit des entreprises

promotionnelles, pour un e durée de quinze ans si elle venait à

s'installer en dehors des zones de forte concentration industrielle.

|

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

18

|

absorbant la main d'oeuvre ainsi libérée, s'est

développé au détriment du secteur formel. Le pays

était donc dans une crise profonde et des reformes structurelles

majeures étaient nécessaires. Face à cette situation, le

Cameroun adopte le PAS. Cette période fut la plus mauvaise de l'histoire

de l'économie Camerounaise. La quasi-totalité des indicateurs

macroéconomiques évoluaient négativement.

Le niveau de l'investissement total continue avec cette baisse

amorcée pendant la période précédente. Comme le

note la Banque Mondiale (1995), devant l'ampleur de l'endettement au Cameroun

et la nécessité d'accroître l'épargne publique pour

y faire face, les possibilités d'accroître l'investissement public

se trouvent plutôt limitées. Les deux composantes de

l'investissement connaissent une évolution décroissante,

imposée par la crise économique de 1985/86. Cette performance des

composantes de l'investissement révère la notion de

complémentarité souvent insinuée entre l'investissement

public et privé. Dans l'ensemble, l'investissement privé avait

une performance moins bonne que celle de l'investissement public durant la

période de 1982/83-1997/98. L'investissement privé enregistrait

uniquement une croissance moyenne de 3,3% par an pour les quinze années,

alors que l'investissement public en enregistrait le double (6,5%) (Mbanga

Ndoh, 2004). L'instabilité du climat politique au début des

années 1990 pourrait expliquer en partie la baisse de l'investissement

privé.

L'apparition de la crise économique à partir de

1986 au Cameroun, sonne le glas du contrôle de la dette

extérieure. Durant la période de 1987 à 1999, les

indicateurs du fardeau de la dette s'accroissent rapidement, à en croire

les données de la CAA. L'encours total de la dette extérieure

s'est ainsi accru, passant de 1.434.210 millions en 1985/86 à 1.686.542

millions de F.CFA en 1992/93. Sur la période de 1989/90 à

1992/93, le stock de la dette interne a progressé de manière

constante, atteignant en 1992/93, une valeur de 1.010.988 millions de F.CFA.

Durant cette période, l'Etat a contracté massivement

auprès des agents économiques nationaux pour soutenir

l'investissement public. En dépit des efforts consentis par le

gouvernement pour assurer le service de la dette, il subsiste toujours des

arriérés tant sur la dette extérieure que sur la dette

intérieure. L'accumulation des arriérés entraîne une

cessation complète de prêts par les banques internationales au

gouvernement en 1991 et une réduction brusque à l'accès du

secteur privé au marché international des capitaux (FMI,

1999).

Le quatrième régime de croissance s'opère

à partir de 1995, après la dévaluation du F. CFA et

l'apurement progressif de la dette interne de l'Etat. La restructuration du

secteur productif entamé en 1989 et le changement de la parité

monétaire de janvier 1994, sont des

|

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

19

|

facteurs importants dans le regain de croissance noté

en 1995, avec un taux d'évolution annuelle du PIB par tête de 1,8%

en moyenne. Tous les signaux montrent un redressement sensible de la situation

après cette date et une amélioration des indicateurs

macroéconomiques (Odia Ndongo, 2007)

L'investissement privé et l'investissement public

passent respectivement de 513.487 et 86.176 millions à 1.120.400 et

112.500 millions de F.CFA entre 1995 et 2003 (WDI, 2005). Cette

amélioration de l'investissement au Cameroun fait suite à la

dévaluation du F.CFA, qui a amélioré la

compétitivité des entreprises locales et stimulé

l'accroissement des investissements.

Contrairement à toute attente, l'encours de la dette

publique globale ne cesse de croître, ainsi que le paiement de son

service. Conformément aux statistiques de la CAA, entre 1995 et 1999

l'encours de la dette publique totale est passé 5.763.757 à

5.998.154 millions de F.CFA. La part de la dette externe variant de 3.806.845

à 4.094.627 millions de F.CFA pendant cette période.

L'accroissement de l'encours de la dette extérieure à partir de

1993 s'explique par les effets conjugués des nouveaux engagements de

l'Etat et des retards de paiement envers certains créanciers, notamment

les pays non participants au Club de Paris14 et ceux du Club de

Londres15. En juin 2000, le Cameroun est déclaré

éligible à l'initiative PPTE sur la base du

critère16 VAN Dette/Exportation=201,5%= 150% qui est le

seuil. Il atteint le point de décision en octobre 2000. Ainsi le pays

devait connaître entre autre, une rigueur dans la gestion de ses finances

publiques, en vue de l'atteinte du point d'achèvement prévue

initialement en mai 2003 (Tamba, 2002)17. Ces

événements nous expliquent en partie pourquoi la dette publique

globale connaît une nette diminution depuis 2000. Son encours est

passé de 5.461.395 à 1.989.000 millions de F.CFA entre 2000

à 2006. La part de la dette externe variant entre 4.268.806 à

1.014.000 millions de F. CFA pendant cette période (CAA, 2007).

La question dès lors est de savoir si la chute de

l'investissement privé au Cameroun pendant la période de

récession économique, peut être attribuée au

lourd

14 Club de Paris : groupe informel

de pays créanciers (généralement des pays de l'OCDE), qui

se réunissent à Paris pour négocier des accords de

restructuration de la dette avec des pays débiteurs connaissant des

problèmes de service de la dette.

15 Club de Londres : groupe informel des

principales banques commerciales créancières d'un pays, qui se

réunissent dans un centre financier, pas nécessairement Londres,

pour négocier et convenir d'une restructuration des dettes commerciales,

parfois accompagnée de nouveaux fonds, qu'on appelle prêts

volontaires

16 Ce critère est celui adopté

après la révision de l'Initiative PPTE en 1999, lors du sommet du

G8 à Cologne, améliorant ceux fixés par le sommet du G7

à Lyon en 1996 et jugé plus rudes pour les Etats Africains.

17 Pour plus de détails lire I., Tamba, (2002),

Stratégie de désendettement et politiques de

développement au Cameroun : Rupture, permanence ou continuité

?, FRIEDRICH EBERT STIFTUNG, CREDDA.

|

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

20

|

fardeau de la dette. Si oui, comment expliquer la

reprise de l'accroissement de l'investissement après la

dévaluation alors même que le taux d'endettement augmentait sans

cesse.

Répondre à ces interrogations revient à

cerner les déterminants de l'investissement, puis examiner la relation

entre l'emprunt public et l'investissement privé au Cameroun.

L'investissement est l'opération qui consiste pour une

entreprise ou un pays à augmenter le stock de moyens de production avec

pour perspective une production future. Lorsque les acteurs en présence

appartiennent au secteur privé, on parle de l'investissement

privé. La CAA définit la dette publique comme un ensemble

d'emprunts de l'administration centrale, des entreprises publiques, des

collectivités locales et du secteur privé qui ont

été garantis par le gouvernement. La dette publique est

constituée d'une composante conjoncturelle appelée déficit

primaire et une composante structurelle appelée « effet boule de

neige ».Le déficit primaire est la différence entre les

recettes et les dépenses hors intérêt. on parle d'effet

« boule de neige » lorsque les charges d'intérêt de la

dette publique exercent une pression constante sur le déficit, il faut

donc emprunter à nouveau pour payer les intérêts de la

dette publique, de telle sorte que celle-ci ne cesse d'augmenter.

Krugman (1988) et Sachs (1989), ont démontré

empiriquement que l'accumulation de la dette et son service constituaient une

taxe sur la production future et décourageaient l'investissement par

l'effet d'éviction. Borensztein (1990) a identifié, dans une

étude économétrique, le service de la dette comme un

déterminant qui influençait négativement l'endettement

extérieur. L'hypothèse de l'effet d'éviction de la dette

publique et ses effets néfastes sur la performance économique en

Afrique ont été démontré par des études

comme celles de : Ajayi (2000) au Nigeria ; Mjema (1996) en Tanzanie ; Fosu

(1996et1999) en Afrique subsaharien ;Osei(2000) au Ghana ; Geiger (1990) en

Amérique latine. Les principaux résultats de ces recherches ont

montré que le paiement du service de la dette a été et

restera un obstacle à la croissance économique à travers

son impact négatif sur l'investissement.

Fosu (1996), utilise le modèle de Solow augmenté

du capital humain, pour montrer le caractère prohibitif de l'endettement

sur la croissance économique en Afrique Subsaharien. Iyoha (2000),

à l'aide des équations simultanées, confirme qu'un stock

excessivement élevé déprécie l'investissement et

baisse le taux de croissance économique. Pour lui, l'accumulation de la

dette dans les pays de l'Afrique subsaharien a agit comme une taxe sur le

revenu futur et a ainsi découragé l'investissement privé.

Osei (2000) affirme que le service de la dette élevé signifie

qu'une proportion significative des devises convertibles est consommée

par la

|

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

21

|

dette, limitant ainsi l'habilité des pays à

importer des biens et services. Le service de la dette constitue

également une part du budget dans plusieurs pays et ainsi impose les

contraintes significatives sur l'investissement domestique. La raison est

qu'une grande portion des devises tirées des exportations est requise

pour le service de la dette et nous notons une décroissance des capitaux

extérieurs, tout ceci rend difficile l'expansion des infrastructures, le

lancement des nouveaux projets, la continuation des vieux projets et

l'approvisionnement de l'économie en biens d'équipements et en

matières premières nécessaires provenant des autres pays

(Geiger, 1990). Etant donné la complémentarité existante

entre l'investissement public et l'investissement privé, la dette et le

fardeau de son service affectent aussi bien l'investissement privé que

l'investissement public, soit directement soit indirectement.

Blejer et khan (1984) ; Moshi et Kilindo (1999), Asante

(2000), Amin (1989) ont démontré dans leurs études

variées comment l'investissement du secteur public est un support

significatif sur l'investissement du secteur privé. La raison en est que

le secteur public offre certaines facilités à l'instar des moyens

de communication, des routes et d'autres services sociaux, qui permettent

d'encourager les activités des entreprises privées.

Ainsi, le fait général acceptable maintenant est

qu'il n'y a aucun moyen pour les pays très endettés et pauvres

comme le Cameroun, de servir et rembourser la dette et accroître encore

assez de ressources pour l'investissement public. Les créditeurs, les

débiteurs et la société civile ont choisit le fait que

l'annulation de la dette est le seul moyen par lequel l'investissement peut

être rajeuni dans les pays endettés afin d'assurer la croissance

(Touna Mama et collaborateurs, 1996), et ceci brisera la chaîne de la

dette qui maintient plusieurs pays dans la pauvreté perpétuelle

(Collins, 1999). Toutefois, la réduction du fardeau de la dette, peut

entraîner la croissance économique seulement si les fonds issus de

la réduction de la dette sont épargnés et assidûment

concentrés dans le secteur social18.

Nonobstant ces travaux, B. Gürbüz et M. Raffinot en

Turquie (2001) ont été les pionniers en ce qui concerne

l'étude de la nature de la relation entre la dette publique et

l'investissement privé. Leurs résultats donnent deux effets

distincts : la dette externe a un effet positif sur les investissements

privés, tandis que la dette interne exerce un effet d'éviction.

Au Cameroun, selon les travaux de Touna Mama et Kamgnia Dia (2002), la dette

extérieure est déterminée comme un réducteur

d'effets du crédit au secteur privé ; les dépenses

publiques pour investissement, plutôt que le déficit

budgétaire, affectent significativement et négativement

l'investissement privé et tout choc sur l'investissement observé

au cours d'une

18 Le secteur social à l'instar de la

santé, l'éducation, l'approvisionnement en eau potable, etc.

|

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

22

|

année donnée est entièrement

résorbé en une année. G. Mbanga Ndoh (2004) montre que le

service de la dette extérieure exerce un effet d'éviction sur

l'investissement privé. Néanmoins, ces études pour le cas

du Cameroun, souffrent d'une insuffisance majeure qui est la non prise en

compte de la dette interne dans l'analyse. Pour une évaluation

complète des deux composantes de la dette publique, il nous importe de

combler cette carence.

Dans cette étude, nous nous intéressons à

la nature du lien entre la dette publique et l'investissement privé au

Cameroun. L'effet de la dette sur l'investissement privé est

théoriquement indéterminé. En effet, selon la

théorie, le lien entre la dette et l'investissement privé peut

aussi bien être négatif (effet d'éviction) que positif

(effet de levier). Partant de là, la présente étude met en

évidence l'impact de la dette publique sur le comportement de

l'investissement privé au Cameroun. Nous nous posons ainsi la question

centrale suivante : Quelle est la nature du lien entre l'endettement

public et l'investissement privé au Cameroun? Plus

spécifiquement, il s'agit de savoir : Est-ce que la dette publique

exerce un effet d'éviction ou un effet de levier sur l'investissement

privé au Cameroun ?

II. INTERET DE L'ETUDE

Face à cette problématique,

l'intérêt de notre travail de recherche est triple. A savoir, un

intérêt théorique, méthodologique et «

opérationnel ».

Sur le plan théorique, il s'agit de mettre en

évidence deux sujets à questionnement apparemment distantes mais

intimement reliées, à savoir l'endettement public et

l'investissement privé. A cet effet, ni la théorie

économique, ni les études de la Banque mondiale, ni même la

Comptabilité Nationale ne sont parvenues à lever

l'indétermination qui entoure cette relation au niveau de la question

précédente entre la dette et l'investissement. En se servant

à cet égard des données d'un pays venant d'atteindre le

point d'achèvement de l'initiative PPTE, l'intérêt

théorique de notre travail est de lever cette indétermination.

L'intérêt méthodologique de ce travail

peut être perçu à travers plusieurs apports.

Premièrement, à la différence de nombreux travaux, il sera

question de prendre en compte des variables relatives à la dette interne

lors de l'évaluation empirique des déterminants de

l'investissement privé. Puis il sera question d'évaluer les

propriétés des séries temporelles, afin de justifier le

choix du modèle à correction d'erreurs (MCE). Ce modèle

nous permet de cerner la dynamique de court terme d'une part et celle de long

terme d'autre part. Il est en effet possible que l'indétermination

provienne de la recherche par des auteurs antérieurs d'un

|

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

23

|

effet net. Nous nous attellerons à prendre en compte les

nouvelles critiques de l'économétrie des séries

temporelles.

S'agissant de l'intérêt «

opérationnel », il faut rappeler que, la plupart des politiques

économiques sont élaborées selon l'idée basique que

la dette publique exerce un effet d'entraînement vertueux sur

l'investissement privé. C'est notamment le cas des recommandations de

Fry (1997) en faveur de ce type de financement. Dans le cadre de cette

étude, il s'agira véritablement de savoir si oui ou non la dette

publique est vertueuse, c'est-àdire, comment est-elle susceptible de se

transformer en investissements productifs, source de croissance

économique. La détermination empirique de l'impact de la dette

publique sur l'investissement privé serait de nature à orienter

les choix en matière de politique économique au Cameroun.

III. OBJECTIF DE L'ETUDE

Cette étude vise globalement à analyser la nature

du lien entre la dette publique et l'investissement privé au

Cameroun.

Plus spécifiquement, il s'agit de :

· Evaluer les facteurs qui déterminent

l'investissement privé au Cameroun.

· Analyser l'effet d'éviction ou de levier de la

dette publique sur l'investissement privé.

IV. HYPOTHESE DE RECHERCHE

En réponse aux questions spécifiques de notre

travail, les hypothèses suivantes peuvent être formulées

:

H1 : La dette publique influence significativement

l'investissement privé.

H2 : la dette publique exerce un effet mitigé sur

l'investissement privé, il peut être vertueux ou pervers.

|

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

24

|

V. METHODOLOGIE

Il s'agit pour nous d'évaluer le comportement de

l'investissement privé au Cameroun afin de déceler la nature du

lien qu'il entretient avec la dette publique. Les approches

méthodologiques relevant des études des déterminants de

l'investissement sont diverses. Tout d'abord, ces études ont

procédé directement à l'estimation, sans au

préalable analyser les propriétés chronologiques des

séries. Pourtant, comme l'ont montré Nelson et Plosser (1982), la

plupart des séries macroéconomiques sont non stationnaires

à niveau. Ensuite, lors de l'application du test de cointégration

de Engle et Granger, d'autres études ont effectué le test de

stationnarité des résidus du modèle MCE, en ne prenant pas

en compte la nouvelle critique de l'économétrie des séries

temporelles. Elle préconise d'utiliser les valeurs critiques

tabulées19 par Engle et Yoo (1987), lors de l'analyse des

résultats. Car le test de cointégration a pour objectif de tester

l'existence d'une racine unitaire dans les résidus estimés de la

relation de long terme et non pas sur les vraies valeurs. Aussi, un bon nombre

d'études empiriques a par ailleurs eu recours à des

modèles VAR, sans justifier empiriquement ce choix. Certains ont

été amenés à partitionner l'étude en

plusieurs périodes afin de prendre en compte les variations

macroéconomiques, ce qui est intéressant mais pas assez pertinent

(B. Gürbüz et M. Raffinot 2001). Pire encore, certains auteurs

effectuent le test de corrélation des erreurs du modèle MCE, en

procédant au test de Durbin-Watson. Exemple, très peu de ces

études ont concerné directement l'Afrique.

La présente étude ira au-delà de ces

insuffisances méthodologiques. Dans un besoin de garantir des

estimations robustes, les propriétés de séries temporelles

de l'investissement et de ses déterminants doivent être

déterminées, en procédant à des tests de racine

unitaire. Plus spécifiquement, les tests de Dickey- Fuller

Augmenté (ADF) et de Phillips-Peron. Si les séries

définies sont toutes stationnaires, lorsque définies en

différence première suivant les tests de ADF et de

Phillips-Perron, l'on pourrait penser à l'existence d'une relation de

cointégration entre elles. Aussi, le test de cointégration de

Engle et Granger (1987) peut-il être effectué. L'idée

qu'une relation d'équilibre de long terme puisse être

définie entre variable pourtant individuellement non stationnaire est

à la base de la théorie de cointégration. Si les

résidus sont stationnaires à niveau, nous tirons comme

conclusion, l'existence d'une relation de cointégration entre les

différentes variables du modèle. En présence d'une

relation de cointégration, de meilleurs résultats sont obtenus en

estimant plutôt un modèle à correction

19 Voir Valérie Mignon et Sandrine Lardic

(2002): Econométrie des séries temporelles

macroéconomiques et financières.

|

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

25

|

d'erreur (ECM). En particulier, des corrections aussi bien par

la méthode à deux étapes de Engle et Granger que par la

méthode à une étape de Hendry. La cible de long terme doit

en fait être satisfaite par le mécanisme MCE, lequel se fonde sur

le théorème de représentation de Granger. Un tel

théorème associe la présence d'une relation de

cointégration à l'existence d'une représentation MCE qui

permet de corriger les écarts afin de converger vers la cible de long

terme (Bresson et Pirotte ; 1995).

Les mesures de tendance centrale et celles de dispersion, des

paramètres de forme et les tests de normalité (Jarque-Bera)

seront analysées. Aussi, l'hypothèse de l'homocedasticité

des erreurs du modèle MCE sera vérifier en effectuant le test de

White et le test de ARCH. Ensuite, nous testerons l'hypothèse de

corrélation des erreurs du modèle MCE, en effectuant le test de

Breusch-Godfrey et non le test de corrélation des erreurs de

Durbin-Watson, car le modèle MCE comporte des variables

décalées.

Le modèle économétrique pour

l'évaluation des effets d'éviction et de levier dans les

décisions d'investissement met en relation le logarithme de

l'investissement privé réel et celui de ses déterminants.

Il s'agit d'un modèle « accélérateur - coût du

capital ». Ce modèle est certes critiquable, à cause de

l'absence de lien fiable entre le coût du capital et

l'investissement20 . Mais Blanchard (1986) propose que pour faire

ressortir le coût du capital dans les équations d'investissement,

« il faille déployer plus que l'ingéniosité

économétrique habituelle » et « choisir une

spécification qui force l'effet à être présent

». La variable endogène de ce modèle est le logarithme de

l'investissement privé réel. Ainsi, la croissance de

l'investissement du secteur privé s'expliquerait essentiellement par

celle du PIB réel, celle de l'investissement du secteur public

réel. Conformément à l'hypothèse de debt

overhang, le poids de la dette totale pèserait sur l'investissement

privé. L'investissement privé réel dépend

positivement (effet de levier) ou négativement (effet d'éviction)

de la dette interne et externe. Le crédit au secteur privé, le

taux d'intérêt et le taux de change influencent aussi

l'investissement privé dans notre modèle.

Nous introduirons dans notre modèle trois variables

muettes ; D1= dummy pour la stabilité macroéconomique ; D1=0 pour

les années de croissances (1970-1985); D1=1 pour les années de

récession (1986-1995) ; D2= dummy pour la dévaluation ; 0 avant

1994 et 1 après ; D3= dummy pour l'atteinte du point de décision

de l'initiative PPTE, 0 avant 2000 et 1 après. Les données de

l'INS (2000), de la WDI (2005) et de la CAA (2007) nous servirons à

effectuer nos estimations à l'aide du logiciel Eviews 4. La

période d'observation est celle

20 Pour amples explications lire «

Accélérateur et coût du capital : quelques

éléments empiriques », P. Villieu, La Découverte,

2000.

|

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

26

|

allant de1970 à 2006, bien que les estimations se

limitent en 2003 pour cause de données manquantes. Par la suite, nous

procéderons à l'évaluation des résultats, dans

l'optique d'apprécier l'effet de la dette publique sur l'investissement

privé. Il s'agit pour nous de savoir en fin de compte si l'on peut

observer l'éviction de l'investissement privé par la dette

publique ou alors une relation vertueuse.

VI. ANNONCE DU PLAN

Cette approche méthodologique structure notre travail

en deux grandes parties comprenant chacune deux chapitres. Dans la

première partie, nous nous servirons de l'approche traditionnelle de

l'effet d'éviction et du modèle de Solow-Ramsey pour comprendre

au chapitre premier la théorie de l'effet d'éviction. La

reconnaissance théorique du débat autour de la relation entre

dette publique et investissement privé nous conduit au deuxième

chapitre à prendre en compte l'aspect théorique de l'effet de

levier, à travers la structure de l'effet de levier et le

théorème de Modigliani-Miller d'une part, et d'autre part,

l'approche keynésienne de la relation entre dette publique et

investissement privé.

La deuxième partie est centrée autour de la

vérification empirique de nos hypothèses de recherche. Au

troisième chapitre, nous présenterons

l'évolution socio-économique de notre pays, en s'appuyant d'un

côté sur celle de la dette publique et de l'autre sur celle de

l'investissement, tout en faisant un bilan comparatif entre les deux. Le

dernier chapitre nous éclaire sur la nature de la relation entre dette

publique et investissement privé au Cameroun, par une évaluation

empirique.

27

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

PREMIERE PARTIE

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE :

UNE ANALYSE

THEORIQUE DES EFFETS D'EVICTION ET DE

LEVIER

|

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

28

|

INTRODUCTION DE LA PREMIERE PARTIE

La question de la dette publique est fondamentale dans le

domaine de l'analyse macroéconomique. En réalité, on peut

considérer qu'il existe trois écoles de pensée concernant

l'effet économique des déficits publics ou de la dette publique.

Chacune d'elles développe des argumentations très divergentes

visant à démontrer que les déficits publics sont

terriblement néfastes, incroyablement bénéfiques ou sans

importance.

En effet, selon la conception classique et même

monétariste, l'effet d'éviction est inhérent à

toute relation entre l'emprunt public et l'investissement. De ce fait, seules

les dépenses en capital21 devraient être

financées par emprunt car il s'agit de dépenses qui peuvent

bénéficier aux générations futures et il est donc

légitime que ces dernières supportent en partie leur financement.

Pour Friedman en 1983, la dette réduit le niveau d'investissement

nécessaire pour la croissance économique.

Selon la conception keynésienne, les gouvernements

doivent dans certains cas, stimuler l'économie par des augmentations des

dépenses publiques ou par des diminutions de taxes. Les déficits

publics sont donc une solution permettant d'accélérer la reprise

économique en cas de crise. Ainsi, par le biais de son effet de levier

sur l'investissement privé, l'emprunt public est important car il

stimule et entraîne la croissance économique. L'endettement

devient donc un instrument qui permet d'atteindre le but principal,

l'équilibre macroéconomique (Dafflon, 1998).

Enfin, selon la conception ricardienne, les agents

privés peuvent décider de ne pas accroître leur

consommation lorsqu'un gouvernement, dont la situation budgétaire est

précaire, diminue ses taxes car ils peuvent penser que cette diminution

des impôts ne sera que temporaire et qu'ils devront incontestablement

faire face à des taxes plus élevées dans un futur peu

éloigné afin de permettre le remboursement des emprunts

effectués suite à la diminution actuelle des recettes fiscales;

le déficit causé par la diminution des taxes ne modifie donc pas

la croissance économique Ricardo (1817).

Le premier chapitre de cette partie, met en évidence

l'éviction de l'investissement privé. Le second chapitre limite

le précédent, en mettant en exergue l'effet de levier de la

dette.

21 Les dépenses qui contribuent à

l'amélioration des possibilités de production future.

|

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

29

|

CHAPITRE I

EFFET D'EVICTION DANS LA RELATION ENTRE DETTE PUBLIQUE

ET

INVESTISSEMENT PRIVE

L'effet d'éviction est une baisse de l'investissement

et de la consommation privée provoquée par une hausse des

dépenses publiques. Il est mis en avant par tous ceux qui pensent que

l'économie laissée à elle-même assure le plein

emploi des ressources (à quelques nuances près). Par

conséquent, toute activité de l'Etat qui fait appel à une

partie de ces ressources en détourne forcement l'usage, du secteur

privé au secteur public. Ce détournement se ferait notamment

à travers la hausse du taux d'intérêt qui résulte de

l'endettement de l'Etat ou des prélèvements qu'il fait sur la

masse monétaire. Cette hausse freine autant l'investissement

privé (le crédit devenant plus cher) qu'accessoirement la

consommation. L'importance de l'effet d'éviction dépend, du moins

en partie, du taux d'utilisation des capacités de production (en machine

et en Hommes) de l'économie. Si ce taux est relativement

faible22, les dépenses publiques n'évincent pas

forcement la consommation et l'investissement privé ; elle peuvent au

contraire les stimuler comme le montre l'exemple du multiplicateur

Keynésien.

Dans les années 1960 et 1970, le débat à

propos de l'existence et de l'importance de l'effet d'éviction a

été surtout conduit dans le cadre du modèle IS-LM. Il

portait alors sur le caractère plus ou moins « vertical » de

la courbe LM. Dans les années 1980 et 1990, la question de l'effet

d'éviction a quelque peu disparu de la scène. Mais elle est en

fait implicitement présente dans les analyses sur l'inflation

anticipée qui sera provoquée par la hausse des déficits

publics et l'endettement de l'Etat, et qui aurait pour conséquence de

faire monter les taux d'intérêt à long terme, dont les

investisseurs tiennent particulièrement compte au moment où ils

se décident à se lancer dans des projets de longue haleine. Les

effets bénéfiques du multiplicateur keynésien seraient

donc neutralisés, et au-delà, par la hausse des taux

d'intérêt anticipés par les agents économiques, qui

freinent leurs dépenses.

Ce chapitre aborde les diverses approches de la théorie

de l'effet d'éviction. Sa première section rend compte de

l'approche traditionnelle de l'effet d'éviction, selon laquelle

l'emprunt public réduit l'épargne nationale et évince

l'investissement privé. Cette conclusion est complétée

dans sa conception moderne, par le modèle de Solow-Ramsey, mais nuancer

par l'équivalence ricardienne.

22 On dira qu'il y a sous emploi important.

|

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

30

|

Section I : APPROCHE TRADITIONNELLE DE L'EFFET

D'EVICTION.

L'approche traditionnelle de l'effet d'éviction est

mise en exergue par les arguments en faveur de la discipline budgétaire.

Ces arguments émanent essentiellement de l'école classique et de

son «héritière« l'école du Public Choice. La

discipline budgétaire favorise l'allocation optimale des ressources et

des choix rationnels. Concernant le financement des tâches publiques et

la taille que l'on souhaite donner à l'État, l'impôt est

préférable à l'emprunt principalement pour deux raisons :

l'illusion fiscale et la responsabilité budgétaire.

I.1. EMPRUNT PUBLIC ET COMPORTEMENT DES AGENTS

ECONOMIQUES L'emprunt public déresponsabilise le

citoyen et conduit surtout à une réduction de l'investissement

privé.

I.1.1. Emprunt public et responsabilité du

citoyen.

Selon l'école du Public Choice, les comportements des

individus ne seront pas identiques face à un emprunt privé ou

face à un emprunt public. Dans le cas d'un emprunt privé,

l'individu contracte une responsabilité individuelle face à sa

dette. S'il déménage, ses créanciers le poursuivront et

s'il décède, ses héritiers pourraient devoir payer ses

dettes.

Dans le cas d'un emprunt public, c'est l'Etat qui est

censé être responsable face à cette dette. Cette

responsabilité n'est cependant pas réellement partagée par

tous les citoyens en ce sens que ces derniers ne possèdent pas «une

part individuelle« de responsabilité de la dette. Si un

résidant d'un Etat ayant contracté une dette

déménage, la dette collective ne suit pas. De même s'il

décède, ses héritiers non résidants ne doivent

rien, car il n'y a pas de responsabilité individuelle face à la

dette publique, mais une responsabilité collective, dans la limite

politique de l'Etat s'étant endetté. On peut donc supposer que

les individus seront moins prudents et précautionneux face à un

emprunt public que face à un emprunt privé. Cela pourrait donc

conduire les politiciens à emprunter même quand les conditions

pour un emprunt rationnel ne sont pas réunies. La

déresponsabilisation des contribuables face à l'endettement

public provoque l'illusion que la dette est moins coûteuse que

l'impôt, les gouvernements auront donc plus tendance à y recourir

(Buchanan et Wagner, 1977).

Buchanan et al. (1987 : 366 et 367) développent

l'argument suivant. Un citoyen pourrait reconnaître une sorte de

responsabilité morale individuelle vis-à-vis de son pays s'il est

associé de plein droit dans le processus de décision. Dans le cas

d'un emprunt, il est nécessaire de distinguer deux groupes de citoyens :

les citoyens ayant participé à la décision de s'endetter

pour une dépense et ceux qui n'ont pas participé à cette

décision, et qui n'ont peut-être même pas profité des

retombées de la dépense en question, soit la

génération

|

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

31

|

suivante. Les premiers ont sans doute une

responsabilité morale individuelle face aux dettes contractées

par leur Etat, car ils ont participé au processus de décision qui

a engendré la dépense. Les deuxièmes, n'ayant pas

participé à la décision, n'auront certainement pas cette

responsabilité.

Le raisonnement ci-dessus s'effectue sous l'hypothèse

d'absence de mobilité. Si on lève cette hypothèse,

l'immigration devient possible. Selon Buchanan, un citoyen qui arriverait dans

un Etat dans la période qui suit la décision relative à la

dépense aurait plus de responsabilité face à la dette de

cet Etat qu'un citoyen qui appartiendrait au deuxième groupe, la

génération suivante. En effet, le nouvel arrivant, bien que

n'ayant pas participé à la décision de contracter une

dette, a choisi volontairement de s'installer dans cet Etat, contrairement au

citoyen du deuxième groupe qui y est né. On peut dire que cette

dette envers l'Etat fait partie intégrante du contrat qui lie le nouvel

arrivant à l'Etat. Ce raisonnement n'est cependant cohérent

qu'avec l'hypothèse d'une information parfaite. Il faut en effet que le

nouvel arrivant connaisse la dette réelle de son nouvel Etat afin de

faire un choix rationnel.

Par contre, toujours en cas de mobilité, la

déresponsabilisation du citoyen face à la dette publique peut

engendrer des comportements stratégiques. Un citoyen peut être

favorable à un financement par emprunt pour des dépenses

publiques d'investissement, en profiter quelques temps, puis, lorsqu'un certain

bénéfice en a été retiré,

déménager vers un autre Etat pour ne plus avoir à

supporter le fardeau de la dette. Ces comportements ne sont cependant possibles

que si la période de remboursement de l'emprunt excède la

durée de vie du capital de production financé par le dit

emprunt.

De ce fait, la distinction entre dépenses courantes (ou

de fonctionnement) et dépenses d'investissement est essentielle. Dans le

cas des dépenses courantes, le raisonnement de Buchanan se renforce :

une telle dépense ne devrait pas être financée par emprunt,

car elle n'aura pas de retombées aussi longues que la période de

remboursement de l'emprunt. Par contre une dépense d'investissement peut

être financée par emprunt. Idéalement, la période de

remboursement correspond à la durée de vie de l'investissement,

compte tenu de sa dépréciation ou de l'obsolescence.

Au vu de ces deux situations, la responsabilité morale

individuelle face à un emprunt public n'est guère praticable si

on lève des hypothèses restrictives comme l'information parfaite.

On doit alors envisager une responsabilité morale de groupe soutenue par

des règles constitutionnelles.

|

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

32

|

Plusieurs sortes de financements s'offrent à un

gouvernement pour ses services collectifs, autrement dit pour transférer

des ressources privées vers le secteur public : les impôts et les

taxes, l'emprunt, la création monétaire.

Si un gouvernement finance ses prestations avec des

impôts ou des taxes, il y a transfert réel et immédiat de

ressources entre les citoyens et le gouvernement, sans contrainte d'un budget

public équilibré. Les citoyens considèrent explicitement

les coûts (hausse de leurs impôts) qu'une augmentation de services

publics occasionne. Cette méthode de financement permet de rationaliser

la décision et de retenir les appétits dépensiers de

l'État.

L'emprunt implique quant à lui un transfert du secteur

privé vers le secteur public qui est implicite, parceque

décalé dans le temps et non précisé. Les citoyens

peuvent oublier le coût réel des dépenses publiques, car la

charge financière de l'emprunt sera supportée par les futurs

citoyens-contribuables, le financement de la dépense est ainsi

reporté (Tollison et Wagner, 1987).

L'emprunt cause donc une rupture temporelle dans la relation

entre le cercle des bénéficiaires, les contribuables

d'aujourd'hui, et le cercle des payeurs, les contribuables de demain ; c'est

dire qu'il y a rupture du lien entre une dépense et son financement,

lien qui doit exister pour que la décision soit rationnelle. Cette

situation induit ainsi un phénomène d'illusion fiscale, car les

contribuables actuels ne ressentent pas le poids du financement. Au contraire,

le financement par impôt permet aux impôts de jouer leur rôle

traditionnel de prix des politiques publiques offertes, car la dépense

et son financement sont simultanés, la contrainte budgétaire

étant fixée (Dafflon, 1998).

I.1.2. Emprunt public et investissement privé.

Selon les auteurs classiques23, l'emprunt public

exerce un effet d'éviction, c'est-à-dire qu'il réduit, ou

évince, les investissements privés. L'emprunt public provoque une

diminution des fonds disponibles pour les agents privés et une hausse

des taux d'intérêt due à l'augmentation de la demande de

crédit. Cela engendre une diminution de l'investissement privé,

et probablement du PIB. Toutefois, deux conditions sont nécessaires:

(i) l'investissement est une fonction du taux

d'intérêt ;

(ii) on ne se situe pas dans une situation de trappe à

liquidité, la demande de monnaie n'est donc pas parfaitement

élastique. Cet argument est cependant plutôt théorique, les

travaux empiriques sur le sujet ne parviennent pas à une conclusion

unilatérale et définitive qui prouverait l'effet

d'éviction (Novaresi, 2001).

23 Plusieurs auteurs ont vérifié

empiriquement l'effet d'éviction qu'exerce la dette publique sur

l'investissement privé, à l'instar de D., Ricardo, (1817), Barro,

(1989), Krugman (1988), Sachs (1989),

|

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

33

|

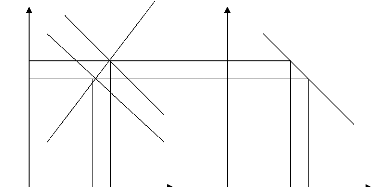

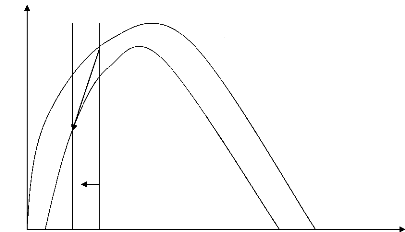

Taux d'intérêt O0 Taux

d'intérêt

D1

D0

DI

r1

r0

Prêts I1 I0 Investissements privés

Figure 1 : L'effet d'éviction

La figure 1 montre que la demande de fonds de la part du

secteur public fait augmenter le taux d'intérêt parce que les

emprunts du gouvernement haussent la demande de prêts sans qu'il y ait

augmentation de l'offre de prêts. Le premier graphique illustre la

situation sur le marché des capitaux où la demande de prêts

est représentée par la courbe DO et l'offre

de prêts

par la courbe Ïï . La rencontre entre les

deux courbes détermine le taux d'intérêt sur

le

marché qui se fixe en rÏ . Pour ce taux,

les investissements atteignent ÉÏ . Lorsque le

gouvernement se trouve face à un déficit, il va

rentrer lui aussi sur le marché des capitaux. La

demande de

prêts augmente et passe de DÏ

àD1 . L'offre ne change pas, de sorte que le taux

d'intérêt passe à r1.

Le taux d'intérêt plus élevé entraîne une

diminution des investissements et

une baisse du stock de capital privé. L'effet

d'éviction porte donc atteinte aux générations futures.

Cette atteinte est d'autant plus forte que le recours à l'emprunt sert

à financer des dépenses de consommation.

|

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

34

|

I.2. LA DETTE PUBLIQUE ET LA POLITIQUE BUDGETAIRE

L'approche traditionnelle de la dette publique peut être

expliquée par différents modèles relatifs aux effets de

long terme et de court terme de la politique budgétaire.

I.2.1. Les effets à long terme de la politique

budgétaire sur l'investissement privé.

Dans une économie fermée, il y a trois utilisations

possibles des biens et services qu'elle produit. L'identité du revenu

national exprime ces trois composantes du PIB :

Y=C+I+G (1.1)

Les équations qui suivent synthétisent cette

demande des biens et services :

C=c(Õ?T) (1.2)

I=(r) (1.3)

G=G (1.4)

T=T (1.5)

Y est le revenu national ou la production nationale ; C est la

consommation nationale ; I est la fonction d'investissement qui est fonction du

taux d'intérêt. ; T représente les transferts ; G les

dépenses publiques.

En substituant les fonctions de consommation et d'investissement

dans l'identité comptable du revenu national, nous obtenons

Y=c(Y-T)+I(r)+G

(1.6)

Comme les variables G et T sont établies par la

politique budgétaire et que le niveau de la production Y est

déterminé par les facteurs de production et la fonction de

production, nous pouvons écrire

Y=c(Y-T)+I(r)+G

(1.7)

L'offre de la production est égale à la demande

de celle ci qui n'est rien d'autre que la somme de la consommation, de

l'investissement et des dépenses publiques. Les variables Y, T, G

étant exogène à notre modèle.

Le taux d'intérêt est le coût de l'emprunt

et le rendement sur les marchés financiers. Pour visualiser son

rôle, nous devons réécrire l'identité comptable du

revenu national comme suit :

Y - c(Y - T) -

G=I(r) (1.8)

S=I(r) (1.9)

|

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

35

|

L'épargne nationale S dépend du revenu

Y et des variables G et T de la politique budgétaire, elle est

également donnée.

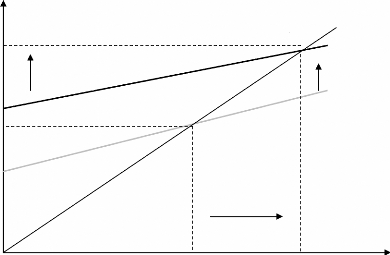

Partant de cette identité, une hausse des

dépenses publiques à concurrence de AG entraîne

comme premier effet, une hausse de la demande de biens et services

équivalente à AG. Mais comme la production totale est

déterminée par les facteurs de production, cet accroissement des

dépenses publiques doit être compensé par une baisse dans

un autre secteur de la demande. Le revenu disponible Y - T ne

variant pas, la consommation C reste inchangé. La hausse des

dépenses publiques doit donc être compensée par une baisse

équivalente de l'investissement. Pour induire cette baisse le taux

d'intérêt doit augmenter.

Ainsi, la hausse des dépenses publiques entraîne

un relèvement du taux d'intérêt et une diminution de

l'investissement. Dans un tel cas, on dit qu'il y a éviction de

l'investissement par les dépenses publiques.

Examinons maintenant son impact sur le marché des fonds

prêtables. Comme la hausse des dépenses publiques ne s'accompagne

pas d'un relèvement des impôts, l'Etat finance ses dépenses

supplémentaires par l'emprunt, ce qui a pour effet de réduire

l'épargne publique. Comme l'épargne privée reste

inchangée, l'emprunt de l'Etat pèse négativement sur

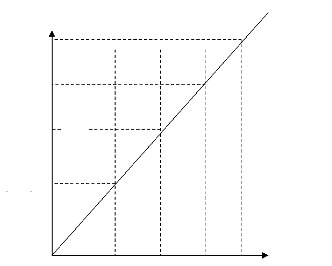

l'épargne nationale. Dans ce cas comme le montre la figure2, une

réduction de l'épargne se représente par un glissement

vers la gauche de l'offre des fonds prêtables disponibles pour

l'investissement. Au taux d'intérêt initial, la demande de fonds

excède leur offre. Le taux d'intérêt d'équilibre

augmente jusqu'au point où la fonction d'investissement intercepte la

nouvelle fonction d'épargne.

L'accroissement des dépenses publiques induit donc une

hausse du taux d'intérêt et évince

l'investissement.

Aussi, une réduction des impôts à

concurrence de AT entraîne comme premier effet l'accroissement

du revenu disponible et donc la consommation. Le revenu disponible augmente de

AT et la consommation croit d'un montant équivalent à

AT fois la propension marginale à consommer PMC. Plus la PMC

est élevée, plus l'impact de la réduction d'impôts

sur la consommation est important. Comme la production de l'économie est

déterminée par les facteurs de production et que les

dépenses publiques sont établies par la politique

budgétaire, l'accroissement de la consommation doit être

compensé par une réduction de l'investissement. Pour induire

cette baisse de l'investissement, le taux d'intérêt doit

croître.

En conséquence, une réduction des impôts,

tout comme une hausse des dépenses publiques, évince

l'investissement et induit une hausse du taux d'intérêt.

|

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

36

|

Il est également possible d'analyser l'effet d'une

réduction fiscale à partir de l'épargne et de

l'investissement. Comme la réduction fiscale accroît le revenu

disponible à concurrence de ÄT, la consommation augmente

de PMC x ÄT . L'épargne nationale S, qui est

égale à Y - C - G diminue du

même montant que la consommation augmente. Comme l'indique la figure 2,

la réduction de l'épargne déplace l'offre des fonds