|

i

EPIGRAPHE

Combien acquérir la sagesse vaut mieux que l'or! Combien

acquérir l'intelligence est préférable à

l'argent!

(PROVERBES 16 :16)

ii

DEDICACE

A nos parents :

LUBAKI FERDINAND

LUZALA MENGI Georgine

Que ce travail soit une fierté pour tous vos efforts

consentis.

Cédric LUBAKI

iii

AVANT - PROPOS

Au terme de notre deuxième cycle d'études

universitaires à l'Université Protestante au Congo, nous tenons

à témoigner toute notre reconnaissance à Dieu pour sa

grâce qu'il a nous accordé durant tout notre parcours

universitaire.

L'élaboration de ce mémoire a été

rendu possible grâce à la direction que nous ont accordée

certaines personnes envers qui nous tenons à présenter nos

remerciements.

Nos remerciements sont adressés au professeur

ITIMELONGO TITI qui ne s'est lassé de diriger notre travail.

Nos remerciements également au chef de travaux Luc

BONDALA, le rapporteur de notre travail.

Une attention particulière est portée envers nos

camarades de la faculté pour avoir mené avec nous une vie de

lutte, de peine et de nombreux sacrifices.

A toutes les personnes qui, de près ou de loin, ont

contribué à notre formation, qu'elles trouvent dans ces quelques

lignes, l'expression de notre gratitude.

Cédric LUBAKI

iv

LISTE DES TABLEAUX

Tableau 1: Liste des Bureaux de change

opérationnels à KINSHASA

29

Tableau 2: Liste des Bureaux de change

opérationnels à l'intérieur du Pays

30

Tableau 3 : Crédits aux Entreprises et

aux particuliers (en %)

32

Tableau 4: Evolution des transactions et des taux

du marché monétaire (avant restructuration du marché

monétaire congolais en 2005)

36

Tableau 5: Evolution des opérations sur le

marché en Banque Centrale

38

Tableau 6 : Evolution des opérations

sur le marché interbancaire

41

Tableau 7: Evolution des taux

d'intérêt des Certificats de dépôt

42

Tableau 8: Evolution des taux de rendement des

Certificats de Dépôts

42

Tableau 9: Evolution des taux de

Rémunération du BTR de 2002 - 2003

44

Tableau 10 : Evolution des taux de

rémunération du BTR de 2004 - 2005

44

Tableau 11: Evolution du BTR (en millions de

CDF)

45

Tableau 12 : Evolution du BTR (en millions de

CDF)

45

Tableau 13 : Evolution des taux de

rémunération du BTR

45

Tableau 14 : Evolution du BTR (en milliards de

CDF)

46

0. Introduction Générale

0.1 Problématique

Les activités économiques de production et

d'échange de biens et services sont le fait des agents

économiques. La mise en oeuvre d'activités économiques

donne lieu à des recettes et des dépenses dans les comptes des

différents agents économiques.

Certes, au sein de l'économie, prise dans son

ensemble, la somme des dépenses est égale nécessairement

à la somme des recettes ; il n'est pas certain qu'il en soit de

même pour chaque agent pris individuellement1(*).

Certains agents économiques ont des ressources

supérieures à leurs dépenses ; ils possèdent

ainsi une capacité de financement. D'autres par contre, ont des

dépenses supérieures à leurs revenus, ils sont en besoin

de financement.

Les déséquilibres dans les comptes des agents

économiques ont conduit à la mise en place des mécanismes

permettant aux agents économiques en excédant d'épargne de

transférer celle - ci vers les agents en déficit d'épargne

et cela, soit au moyen de la finance directe c'est - à - dire les agents

à besoin de financement obtiennent directement des capitaux de la part

des agents à capacité de financement, en leur vendant des titres

( ou instruments financiers) sur le marché des capitaux ; soit au

moyen de la finance indirecte, où les agents à besoin de

financement obtiennent des fonds en s'adressant à des

intermédiaires financiers, dans la plus part de cas à des

banques.

Pour ce qui concerne notre pays, la République

Démocratique du Congo, où la forme de financement de

l'économie la plus répandue est la finance indirecte, il n'existe

aucun marché d'échange des instruments financiers à long

terme.

De ce fait, l'on peut se poser les questions

suivantes :

- Le Marché monétaire Congolais contribue t - il

efficacement au financement de l'économie Congolaise ?

- Le fonctionnement du Marché monétaire

Congolais est - il au niveau optimal ?

0.2 Hypothèse

Ce faisant, nous formulons l'hypothèse selon laquelle

le Marché monétaire Congolais souffre d'une sous bancarisation.

Le nombre minimum des banques installées dans le territoire national se

trouve plus concentré dans la capitale et à Lubumbashi. C'est ce

qui empêche la mobilité totale des capitaux dans tout le pays et

le fonctionnement normal du Marché monétaire Congolais.

0.3 Intérêt et

Justification du choix du sujet

L'intérêt du sujet découle d'une

observation portée à l'endroit du financement de

l'économie congolaise où les agents à besoin de

financement ont du mal à trouver des liquidités

nécessaires leur permettant de résorber leurs

déséquilibres financiers ou de réaliser leurs projets

d'investissement, suite à l'inexistence des institutions

financières appropriées, une circulation timide des capitaux et

surtout l'absence de la culture de l'épargne de la population

congolaise.

C'est la raison pour laquelle nous nous sommes sentis

interpellés par le besoin d'opérer une analyse du fonctionnement

du marché monétaire congolais.

0.4 Méthodes et

Techniques de recherche

Pour disposer des données nécessaires pouvant

nous aider à élaborer notre travail, nous devons recourir aux

méthodes et techniques ci - après :

a) Méthodes

Ø La méthode descriptive : elle nous a

aidé à ressortir et décrire le fonctionnement du

marché monétaire ;

Ø La méthode historique : elle nous a

permis de contextualiser la situation du marché monétaire

congolais, en étudiant son évolution à travers le

temps.

b) Techniques

Ø Technique documentaire : elle nous a permis de

fouiller les documents relatifs à la Banque Centrale du Congo, et de

consulter les différents ouvrages et rapports, afin de récolter

des informations, dans le but de pouvoir parachever notre sujet.

Ø Technique d'interview : elle nous a aidé

à nous entretenir avec les personnes supposées nous renseigner,

afin de recueillir des informations utiles pour la rédaction de ce

travail.

0.5 Délimitation

spatio - temporelle

Notre analyse se penche sur le fonctionnement du

marché monétaire congolais au niveau de la Banque Centrale

établie à Kinshasa, sur le boulevard Colonel Tshatshi, N°

563, dans la commune de la Gombe. Cette analyse va se dérouler sur une

période allant de 2001 à 2007, soit 7 ans.

0.6 Canevas

Outre l'introduction générale et la conclusion,

accompagnée des suggestions, ce travail comporte 3 chapitres :

- Le premier traite des généralités sur

les concepts de base ;

- Le second chapitre présente le Système

Bancaire Congolais ;

- Le troisième parle de l'analyse du fonctionnement du

marché monétaire congolais.

Chapitre I :

Généralités sur les concepts de base

Dans ce chapitre, nous

parlons des concepts : intermédiation financière,

marché des capitaux.

Section 1 :

L'intermédiation financière

1.1

Définition

L'intermédiation financière est

l'opération qui consiste à relier d'une part, les agents à

besoin de financement et d'autre part, les agents à capacité de

financement. L'intermédiation financière peut être active

ou passive. Elle est active lorsqu'elle comporte une fonction de transformation

de titres (ou instruments financiers), qui affecte nécessairement le

bilan de l'intermédiaire financier. Par contre, l'intermédiation

financière est passive, lorsque le rôle de l'intermédiaire

financier se limite à aider les agents à besoin de financement,

à trouver les agents à capacité de financement, pour

écouler leurs titres, que les premiers désirent offrir à

long ou à court terme aux seconds2(*).

1.2 Rôle de

l'intermédiation financière

L'intermédiation financière a pour principal

rôle de résorber les déséquilibres dans les comptes

des agents économiques. En effet, l'existence d'un Système

financier permet de transférer des fonds depuis les agents

économiques (ménages, entreprises, administrations publiques,

reste du monde) qui épargnent vers les agents qui souhaitent

emprunter3(*).

L'intermédiation financière présente

l'avantage majeur d'être une activité produisant

sécurité et liquidité. En ce sens, ils contribuent

à accroître le volume d'épargne dans

l'économie4(*).

Aux contacts directs, les agents non financiers peuvent en

effet préférer le passage par des intermédiaires, en

raison des coûts de transaction (découlant de l'imperfection des

marchés) et de leur aversion aux risques.

1.3 Typologie

générale de l'intermédiation financière

On distingue généralement 3 types

d'intermédiation financière, à savoir :

- L'autofinancement : est le fait pour

l'entreprise de se financer elle - même, sans ressources

extérieures. Il faut pour cela qu'elle dispose des disponibilités

importantes qui lui permettront d'investir dans des projets rentables. L'erreur

à ne pas commettre est de penser que l'autofinancement n'a pas de

coût. C'est seulement le coût apparent qui est nul.

Chaque méthode de financement a un coût, qui est

proportionnel à son risque. Par ailleurs, l'autofinancement

protège l'entreprise des charges financières trop importantes

qu'elle aurait eues en cas de recours à la dette5(*).

- Finance directe : les emprunteurs

obtiennent directement des capitaux de la part des prêteurs, en leur

vendant des titres (ou instruments financiers) sur le marché

financier6(*).

Cela peut être le cas au sein d'une famille, une

entreprise ou sur les marchés des capitaux ; par exemple, lorsque

l'Etat émet les titres souscrits directement par des agents à

capacité de financement.

- Finance indirecte : financement

passant par institutions financières jouant le rôle

d'intermédiaire entre les agents à capacité de financement

et à besoin de financement au sein du marché de crédit. Ce

financement, assuré par les institutions financières, peut

être monétaire (lors de la création de monnaie) ou non

monétaire, lorsque les agents financiers n'ont qu'un rôle

d'intermédiaire entre agents à capacité de financement et

agents à besoin de financement6(*).

Le financement monétaire est uniquement

réalisé par les banques et le Trésor ; toutes

institutions financières assurent un financement non

monétaire.

Section 2 : Le

Marché des capitaux

2.1 Définition

Le marché des capitaux est le marché où

l'offre de fonds est allouée aux agents qui désirent emprunter.

C'est la raison pour laquelle ce marché est également

appelé marché des fonds prêtables. L'équilibre sur

le marché des capitaux nécessite que l'épargne (l'offre

des fonds prêtables) soit égale à l'investissement (la

demande de fonds prêtables)6(*).

Le marché des capitaux joue un rôle critique dans

l'économie. Ainsi, il assure l'équilibre entre l'épargne

et l'investissement au niveau du plein emploi, permettant d'égaliser

l'offre et la demande des biens et services7(*). Il assure ainsi une confrontation directe entre la

demande de capitaux des agents à besoin de financement et l'offre des

capitaux des agents à capacité de financement.

2.2 Sortes

Le marché des capitaux se subdivise en deux

compartiments essentiels : le marché financier et le marché

monétaire. Le marché financier se distingue du marché

monétaire en ce sens que le marché financier est le

marché des capitaux à moyen et long terme, le marché des

actions et obligations, tandis que le marché monétaire est le

marché des capitaux à court et très court terme. En

d'autres termes, Le marché financier est le marché sur lequel

sont émis et échangés les titres à moyen et long

terme, comme les actions et les obligations à la différence du

marché monétaire où sont émis les titres à

court terme ou très court terme.

2.3 Le Marché

financier

2.3.1 Définition

Comme dit ci - haut, le marché financier est le

marché où sont émis et négociés des titres

à long terme, dont l'échéance est

généralement supérieure à sept ans. Il se compose

de deux compartiments : le marché primaire ou marché de

l'émission des titres (actions et obligations, etc.) ; et le

marché secondaire, la Bourse, où se négocient les titres

anciens.

La loi définit le marché financier comme le lieu

où s'échangent des instruments financiers, c'est - à -

dire en particulier des actions et des obligations8(*). Il a une fonction

d'allocation des ressources qui se concrétise par la rencontre de

l'investissement et de l'épargne ; et par les procédures de

restructuration de l'entreprise. Il a aussi une fonction d'information des

agents économiques (la Bourse permet la détermination du prix du

capital, lui - même conditionnant largement le volume d'investissement,

et donc le niveau d'activité dans l'économie). Des

dysfonctionnements peuvent cependant empêcher le bon déroulement

des opérations sur le marché financier9(*).

2.4 Le marché

monétaire

2.4.1 Définitions

Concernant la définition du marché

monétaire, plusieurs définitions peuvent être recueillies,

notamment celles des économistes et des financiers.

Les économistes définissent le marché

monétaire comme étant le lieu où s'effectuent l'offre et

la demande des capitaux à court terme, tandis que les financiers

avancent que le marché monétaire est le lieu où

s'échangent quotidiennement, pour des durées essentiellement

courtes, des liquidités de la Banque Centrale contre des

créances, permettant ainsi aux banques débitrices d'assurer la

rentabilité optimale de leurs avoirs10(*).

Jean - pierre GOUX11(*) le définit comme étant le lieu

où sont apportées et empruntées des capitaux à

court terme par les entreprises, les particuliers et l'Etat.

Le marché monétaire est le marché sur

lequel sont fixés les taux d'intérêt à court terme.

Il contribue au contrôle de l'inflation puis que les prix

dépendent de vitesse relative de la création de la monnaie et de

la création de richesse.

Au sens large, nous pouvons retenir que le marché

monétaire est un marché informel où les Institutions

financières, Trésors nationaux, Banques Centrales, Banques

commerciales, Gestionnaires des fonds, Assureurs des grandes entreprises, etc.

placent leurs avoirs à court terme (excédents de

trésorerie) ou se procurent des financements courts (déficits de

trésorerie). Par court terme, on entend, généralement,

moins d'un an, parfois moins de deux ans12(*).

2.4.2 Types

Il existe deux compartiments du marché

monétaire : le marché monétaire au sens

étroit, ou marché interbancaire, sur lequel les banques

échangent des liquidités et la Banque Centrale exerce sa fonction

de régulation monétaire ; le marché monétaire

au sens large inclut les transactions sur les titres de créances

négociables avec les agents non financiers.

2.4.2.1 Le marché

interbancaire

a) Définition

Le marché interbancaire est un compartiment du

marché monétaire réservé aux banques et à

quelques organismes financiers. Les agents en déficit de

trésorerie peuvent y emprunter auprès des agents en

excédent de trésorerie13(*).

Le marché interbancaire a 3 fonctions :

1) La redistribution entre les banques elles - mêmes de

leurs déficits et excédents de liquidités.

La principale activité d'une banque consiste à

la collecte des dépôts au près des clients, ainsi

qu'à l'octroie des crédits. Par ailleurs, durant une

période donnée, les banques se retrouvent dans la situation d'un

manque de liquidité, par le fait qu'elles ont eu à accorder plus

des crédits que des nouveaux dépôts, soit dans la situation

de surliquidité par le fait qu'elles ont eu à détenir plus

des dépôts des capitaux qu'elles ont accordés des

crédits14(*).

Ainsi donc, les banques en excédent des

liquidités ont souvent intérêt à prêter aux

banques en déficit des liquidités contre paiement d'un

intérêt. Le taux de ces intérêts est le taux

interbancaire.

2) Les ajustements de trésorerie entre les banques

Le marché interbancaire permet aux banques

d'éliminer certains risques qu'elles encourent lors de leurs

opérations de collectes des dépôts et d'octroi des

crédits, en permettant à ces dernières d'opérer des

échanges, éventuellement temporaires, d'actifs sur le

marché monétaire. Parmi les risques que les banques encourent,

nous pouvons citer le risque de taux, le risque de change, le risque de

liquidité.

3) La régulation de la liquidité bancaire par la

Banque Centrale

Le rôle de la Banque Centrale est de régler

l'alimentation en liquidités du circuit bancaire, en fonction de

certains objectifs (de prix, de taux d'intérêt, de taux de change,

de chômage, etc.) à partir de certains instruments.

La régulation de la liquidité bancaire se fait

par des opérations d'open market, par des liquidités permanentes

et par des réserves obligatoires.

Signalons de ce fait que l'open market consiste à ce

que la Banque Centrale intervienne sur le marché monétaire et

financier pour contrôler la masse monétaire, soit en vendant des

titres de créances, soit en rachetant ces titres (Bons du Trésor,

obligations, etc.)15(*).

b) Les intervenants

Le marché monétaire n'a pas de localisation

précise, les transactions se font par les moyens de

télécommunications, télex, téléphone, et de

plus en plus désormais par l'informatique. Les intervenants sur le

marché interbancaire se composent d'une part, des autorités de

tutelle et d'autre part, des émetteurs et investisseurs.

b.1 Les autorités de tutelle

Parmi les autorités des tutelles, nous retrouvons, la

Banque Centrale ainsi que les autorités établies par la loi

bancaire.

b.1.1 La Banque centrale

La Banque Centrale d'un pays est une institution

chargée d'appliquer la politique monétaire. Elle est

également, l'unique organe chargé d'émettre la monnaie

fiduciaire.

Une Banque Centrale fait recours au marché

monétaire pour :

?? Gérer au quotidien la liquidité (pomper les

excédents ou satisfaire les besoins) du système bancaire, et par

osmose, de l'économie en général (pour combattre

l'inflation ou la déflation par exemple) et en cas de crise

financière, fournir suffisamment de liquidités pour éviter

un arrêt du système financier ;

?? Piloter les taux d'intérêts à court

terme ;

?? Placer les réserves de change des banques centrales

étrangères ;

?? Recommander aux près des banques des

dépôts, la constitution de réserves obligatoires ;

?? Jouer le rôle de banquier en dernier ressort en cas

de crise systémique ;

?? De surveiller et gérer les systèmes de

paiement liés à la compensation des chèques et des

virements interbancaires ;

?? De surveiller la solidité du système bancaire

et financier ;

b.1.2 Les autorités établies par la loi

bancaire

La loi bancaire est à même de mettre en place des

institutions, ainsi que des structures pouvant participer dans le

marché interbancaire, afin d'assurer le contrôle, la

réglementation, et l'agrément des établissements de

crédit.

b.2 Les émetteurs et les

investisseurs

Les sociétés, les banques, et même les

particuliers, utilisent beaucoup le marché monétaire pour obtenir

un rendement sur leurs fonds temporairement disponibles. C'est la raison pour

laquelle le marché interbancaire se compose de nombreux émetteurs

et investisseurs entre autre :

1. Le Trésor Public

C'est l'ensemble des moyens financiers dont dispose un Etat.

Par métonymie, l'expression désigne également

l'administration chargée de gérer les ressources de l'Etat. Dans

la plupart des pays, le Trésor Public est un service de l'Etat

rattaché au ministère des finances. C'est la direction au sein du

ministère des finances chargée de gérer les finances de

l'Etat16(*).

Le Trésor public participe dans le marché

monétaire en émettant essentiellement les Bons du Trésor,

les titres obligataires, et les obligations assimilables du Trésor, qui

font de lui le plus gros émetteur de titres sur le marché des

capitaux.

2. Les établissements de

crédit

Un établissement de crédit est une

société financière qui pratique des opérations de

banque à titre habituel, et qui octroie des crédits à

d'autres entreprises, ou à des ménages. Il existe plusieurs

catégories des établissements de crédits,

notamment :

ü Les banques commerciales ;

ü Les banques coopératives et

mutualistes ;

ü Les caisses de crédit municipal ;

ü Les sociétés financières ;

ü Les institutions financières

spécialisées ;

ü Les établissements de paiement ;

ü Les maisons de titres.

Dans ce travail, nous allons plus porter notre attention sur

les banques commerciales dans leur opération d'octroi de crédit

de part leur grande participation dans le marché monétaire.

Les Banques commerciales

Ce sont les organismes spécialisés dans

l'émission et le commerce de la monnaie. Elles génèrent

les dépôts et collectent l'épargne des clients, accordent

des prêts, pilotent des instruments de paiement comme le carnet de

chèques et carte bancaire, et offrent des services financiers. Elles

assurent pour l'Etat, la traçabilité des opérations

financières et contribuent à la lutte contre les trafics. Il

s'agit de l'activité de la plus part des établissements de

crédit. Elles collectent les dépôts de la clientèle

au travers des produits d'épargne, l'octroi de crédits, la vente

de produits d'assurance classiques (assurance - vie, assurance dommage et

prévoyance) et la gestion des moyens de paiement17(*).

Les banques commerciales utilisent les dépôts des

leurs clients pour octroyer du crédit. Aujourd'hui, la donne a

changé, car l'activité des banques s'est largement

diversifiée et étoffée. Il s'agit de mieux

répondre aux besoins des clients, en leur offrant des services

homogènes et performants, mais aussi mieux cerner les sources de

profit.

Ainsi, on distingue désormais deux grandes familles de

métiers : la banque de détail, c'est - à - dire les

prestations offertes par le réseau des agents ; et la banque de

gros, qui comprend notamment le marché des capitaux, l'investissement,

la gestion d'actifs et la gestion des titres18(*).

3.4.2.2 Le

marché des titres de créance négociables

a) Définitions :

Le marché des titres de créance

négociables est l'une des composantes du marché monétaire.

Il permet un accès facile des opérateurs économiques aux

marchés financiers, et ces derniers en excédent de

liquidité, peuvent les placer à des taux plus

rémunérés qu'à la banque. Il est ouvert à

tous les agents économiques.

Les titres de créance négociables (TCN) sont des

titres émis au gré de l'émetteur, négociables sur

un marché réglementé, et correspondant à un droit

de créance pour une durée déterminée (un jour

à plusieurs années).

Les titres de créance négociables constituent un

dépôt à terme représenté par la remise de

fonds par le souscripteur ouvrant droit à un remboursement à

l'échéance convenue. Les titres de créance

négociables sont des produits financiers bien adaptés aux besoins

des émetteurs et des investisseurs. Ils sont émis en continu

contrairement aux obligations.

b) Sortes :

Il convient de distinguer deux catégories des titres

de créances négociables, les titres de créance

négociables à court terme, et les titres de créance

négociables à moyen terme.

§ Titres de créance négociables

à court terme

Parmi les titres de créances négociables

à court terme, nous pouvons citer :

ü Les certificats de dépôts

(CD) :

Les certificats de dépôts sont

des titres de créance négociables émis par des banques,

des Caisses d'Épargne, diverses institutions financières

spécialisées, etc. contre un dépôt à court

terme ou moyen terme (généralement de 1 à 12 mois, mais

dans certains cas exceptionnels jusqu'à 5 ans). Ce sont des

dépôts à terme représentés par des titres de

créances négociables dématérialisés, sous la

forme des billets au porteur ou à ordre émis par un

établissement financier autorisé. Les agents financiers comme les

banques émettent généralement des certificats de

dépôts afin de se procurer des ressources stables ;

ü Les billets de trésorerie (BTR) :

Les billets de trésorerie sont des titres de

créance négociables non garantie et de courte durée

qu'émettent les entreprises sous forme de billet à ordre. Il

s'apparente à une obligation pour son émetteur19(*) ;

ü Les bons du trésor :

Les bons du Trésor sont des titres de

créance négociables à court terme, les

intérêts sont payés d'avance (c'est ce qu'on appelle des

intérêts précomptés). Ils permettent au

Trésor de faire face à un besoin de financement temporaire au

cours d'une année. Un Bon du trésor est un titre émis par

le Trésor public qui est en général inférieur

à deux ans et qui représente une dette.

§ Titres de créance négociables

à moyen terme

Parmi lesquels nous retrouvons :

ü Les bons à moyen terme négociable

(BMTN) :

Les bons à moyen terme négociable (BMTN) sont

des titres de créance négociables à moyen terme, ils font

partie de la catégorie des titres de créance négociables

lesquels existent depuis l'année 1985. ils sont

généralement émis par les entreprises et les

établissements de crédit. En ce qui concerne le marché sur

lequel le BMTN peut se négocier, celui - ci, peut - être un

marché gré à gré ou un marché

réglementé. Dans tous les cas, tous les bons à moyen terme

négociables correspondent à un droit de créance qui est

valable pour une durée préalablement définie.

ü Les bons à taux annuels

normalisés (BTAN) :

Les BTAN sont des titres de créance négociables

ayant une durée à l'émission de 2 ou 5 ans. Ils

permettent au Trésor de gérer sa trésorerie à moyen

terme. Ces titres sont négociables sur le marché secondaire. Les

BTAN sont sécurisés car ils bénéficient de cotation

triple A sur les marchés financiers (meilleur signature, meilleur taux).

c) Caractéristiques communes des titres de

créances négociables:

- ils sont transférables que sur le marché

monétaire ;

- ils sont dématérialisés ;

- un montant unitaire élevé ;

- une échéance fixe ;

- la qualité des émetteurs (l'Etat, les

établissements de crédit, les sociétés

financières agréées, les entreprises financières

publiques ou privées susceptibles de faire appel à

l'épargne) ;

- ils ne sont pas cotés en Bourse, mais leur

négociation s'effectue sur le marché monétaire.

d) Intervenants sur le marché des titres de

créance

Il y a plusieurs types d'intervenants sur le marché des

titres de créance et leur dénomination varie selon les pays. Il

y a les banques et les entreprises non bancaires admises au marché

monétaire comme les compagnies d'assurance, les caisses de retraite ou

les organismes de prévoyance.

3.4.3 Produits

traités sur le marché monétaire

Les produits traités sur le marché

monétaire sont nombreux et varient en fonction de l'utilisation dont

fait l'objet chaque pays. Pour ce qui est de notre étude, nous en

retiendrons essentiellement : les produits au comptant et les produits

dérivés.

§ Les produits au comptant :

Dans la catégorie des produits au comptant, nous

retrouvons des instruments directs de refinancement ou de placement de

numéraire dont :

- les prêts interbancaires "en blancs" ou non

gagés : ils sont à la fois l'opération la plus

risquée, la plus encadrée et pourtant, la plus fréquente

du marché monétaire ;

- les prêts interbancaires gagés ou pensions sur

des actifs identifiés mais non livrés à la

contrepartie : cession de titres limitées dans le temps avec

engagement de rachat de ces titres par un établissement de

crédit ;

- la pension livrée ou repo : également

appelé "réméré sur obligation", c'est un

contrat par lequel un investisseur institutionnel ou une entreprise peut

échanger pour une durée déterminée, ses

liquidités contre des titres financiers;

- les titres de créance négociables à

court terme : parmi lesquels on retrouve les Bons du Trésor

émis par le Trésor national ; les certificats de

dépôts émis par les banques et les billets de

trésorerie émis par les grandes entreprises ;

- les valeurs mobilières uniquement accessibles aux

particuliers : dans lesquelles nous retrouvons les emprunts à court

terme de l'Etat, les obligations courtes émises par les

collectivités locales ou les entreprises ;

- les dépôts en devises :

- etc.

§ Les produits dérivés

Les produits dérivés sont moins

nombreux et divers. Plus liquides généralement que les

instruments au comptant équivalents, ils permettent aux intervenants

d'ajuster leurs risques de taux d'intérêt sans avoir à

sortir des actifs de leur bilan ou sans augmenter leurs risques de

contrepartie.

Parmi les produits dérivés du

marché monétaire qu'on retrouve dans les pays émergents,

nous avons :

- le change à terme : engagement de deux

contreparties pour s'échanger dans le futur une quantité de

devise contre une quantité de valeur équivalente sur une autre

devise ;

- Forward Rate Agreement (FRA) : contrat passé

entre deux parties ayant comme objet l'échange du différentiel de

taux entre le taux fixé et le taux d'alors du marché pour un

montant donné et à une date future précisée.

Ensuite, sur les marchés monétaires les plus

importants, qui sont celui de la zone Euro et le marché monétaire

américain, nous trouvons :

- les swaps de taux d'intérêt : le principe

d'un swap de taux d'intérêt est de comparer un taux variable et un

taux garanti, et de se verser mutuellement les différentiels de taux

d'intérêt sans échange en capital :

· Soit sur des taux au jour le jour constatés

et publiés par une banque centrale ou un organisme

professionnel ;

· Soit sur les taux des prêts interbancaires en

blanc également constatés et publiés par une banque

centrale ou un organisme professionnel;

- les contrats à terme et options sur contrats à

terme sur des marchés organisés ;

- les options sur swaps de gré à gré ou

swaptions : qui permet d'acquérir le droit, et non l'obligation de

procéder à une date donnée, un swap d'intérêt

dont les caractéristiques sont fixées à l'avance.

3.4.4 Formes des

opérations sur le marché monétaire

Le fonctionnement du marché monétaire repose

sur la nature des opérations y effectuées. Sur le marché

interbancaire, les opérations effectuées par les banques afin

d'obtenir de la monnaie centrale nécessitent des supports multiples

variés, notamment : les bons du Trésor, les certificats de

dépôts, billet de trésorerie, etc. Ces supports doivent

néanmoins avoir l'aval de la Banque Centrale.

Au sein du marché monétaire, les agents

économiques ainsi que les établissements de crédit

déficitaires, c'est - à - dire en besoin de financement,

s'adressent aux banques excédentaires, c'est - à - dire en

capacité de financement, afin d'y obtenir des ressources

nécessaires, pouvant subvenir à leurs activités de

production de biens et services, moyennant la présentation des effets ou

instruments financiers. La banque commerciale prêteuse, dépose une

partie des fonds auprès de la Banque Centrale pour éviter la

surliquidité, et en cas de difficulté de trésorerie, la

banque peut recourir à la Banque Centrale pour le refinancement.

Les opérations de refinancement se font soit au jour le

jour, soit à terme :

v sur le marché au jour le jour :

les liquidités prêtées au jour « j » doivent

être remboursées au jour « j+1 », ces

opérations de prêts sont dites « overnight » et

s'effectuent contre tous les supports, c'est - à - dire les titres

publics et les effets privés ;

v les opérations à

terme : effectuées sur le marché interbancaire

se font par achat ou vente à terme des titres. Sur le marché

à terme, les liquidités prêtées au jour

« j » doivent être remboursées en « j+1

» semaine, « j+1 » mois, « j+3» mois,

etc. ;

v opérations par prises ou mises en

pension : lorsque les cessions des titres sont limitées

dans le temps, on parle de pensions. Lorsqu'un établissement de

crédit, pour se procurer des liquidités vend un titre et s'engage

à le racheter dans un délai très court ne dépassant

pas 10 jours, on parle de mise en pension des titres20(*). A l'inverse, lorsqu'un

établissement dispose des liquidités qu'il souhaite voir

rémunérer, il prend des titres en pension, il achète au

comptant et s'engage à les revendre à l'emprunteur, qui a mis les

titres en pension.

Les pensions livrées sont des titres mis en pension,

transférés au prêteur de monnaie centrale afin de lui

assurer une plus grande garantie, tandis que les pensions ordinaires sont des

titres qui ne sont pas effectivement livrés au prêteur de la

monnaie centrale.

v Opérations en blanc : sont des

prêts accordés sans contre partie. Autrement dit, le prêteur

remet à l'emprunteur de la monnaie centrale sans recevoir des titres en

garantie. La relation de la confiance entre prêteur et emprunteur est

dans ce cas très forte. Les prêts sans contre partie

représentent néanmoins un risque important, celui de non

remboursement. C'est pour cette raison que les opérations ont recours

aux pensions et aux rémérés qui leur permettent de se

couvrir contre ce risque21(*).

3.4.4.1. La chambre de

compensation

D'une manière très simple et très claire,

la chambre de compensation est un endroit où sont réglés

les engagements entre les banques. C'est un organisme financier

réunissant les établissements ou intermédiaires financiers

effectuant quotidiennement de nombreuses opérations financières

afin de compenser leurs créances réciproques.

Les premières chambres de compensation ont vu le jour,

aux Etats - Unis, en Grande Bretagne et en France, au 19ème

siècle pour faciliter le règlement du commerce de l'argent.

La chambre de compensation assure la surveillance des

positions. Elle exige la formation dans ses livres d'un dépôt de

garantie le jour de la conclusion d'un contrat. En cas de perte potentielle

d'un intervenant, elle procède à un appel de marge.

3.4.4.2. Le taux

d'intérêt

Le taux d'intérêt est le prix qu'il faut payer

pour emprunter de l'argent, c'est aussi le prix que l'on reçoit lorsque

qu'on prête de l'argent. Il est généralement exprimé

en terme de pourcentage. Le taux d'intérêt est

généralement annuel, mais il peut aussi bien être en

mensuel, d'où l'importance de préciser la période

concernée par ce prix.

Le contrôle du taux d'intérêt par les

autorités étatiques est d'une grande importance. C'est une

variable macroéconomique absolument capitale, car elle est liée

à de nombreux autres concepts fondamentaux tels que l'épargne,

l'investissement et la consommation.

Le taux d'intérêt renferme des fonctions

économiques fondamentales dans les économies modernes.

Notamment :

1. il oriente les décisions des offreurs et des

demandeurs des liquidités auprès des établissements de

crédit dans la mesure où s'il est bas, il y aura des nombreux

demandeurs des fonds prêtables, et dans le cas contraire, ce sont les

offreurs qui vont être nombreux ;

2. l'Etat utilise le taux d'intérêt comme un

instrument de politique économique. Dans le cadre de sa politique

économique et monétaire, l'Etat utilise le taux

d'intérêt comme instrument essentiel pour la relance des

activités économiques et surtout, qui lui permet d'atteindre la

croissance économique dans la mesure où il peut influencer les

décisions de ceux qui avaient des capitaux à prêter, ou qui

souhaitaient en emprunter pour investir ; par exemple, si le taux

d'intérêt est à un niveau bas, les personnes en situation

de déficit financièrement, seront tentées à

emprunter pour financer des projets d'investissements rentables, ce qui ne sera

pas sans conséquence sur la croissance économique du pays.

Dans le chapitre qui suit, nous aurons à exposer sur

le système bancaire congolais, ainsi que sur la Banque Centrale du

Congo, qui est l'organe régulateur du système financier de notre

pays.

Chapitre II : Le

système Bancaire Congolais

Ce chapitre parle du Système bancaire Congolais, son

cadre institutionnel, son organisation, ainsi que son état actuel.

II.1 CADRE

INSTITUTIONNEL

Actuellement, le secteur du commerce de la monnaie en

République Démocratique du Congo est régi par les

principaux textes ci - après22(*) :

Ø la Loi n°005/2002 du 7 Mai 2002 relative

à la constitution, à l'organisation et au fonctionnement de la

Banque Centrale du Congo ;

Ø la Loi n°003/2002 du 2 Février 2002

relative à l'activité et au contrôle des

établissements de crédits ;

Ø la Loi n°002/2002 du 2 Février 2002

portant disposition applicables aux coopératives d'épargne et de

crédit ;

Ø la Loi n°004/016 du 19 Juillet 2004 relative

à la lutte contre le blanchiment de capitaux et le financement du

terrorisme ;

Ø Instruction n°14 aux Banques portant normes

prudentielles de gestion ;

Ø Instruction n°16 aux Banques portant

règles prudentielles relatives à la classification des

crédits ;

Ø Instruction n°17 aux Banques portant

règles prudentielles en matière de contrôle

interne ;

Ø Instruction n°1 sur l'activité et le

contrôle des institutions de micro finance.

Définition légale d'une Banque en

RDC

La Loi n°003/2002 du 2 Février 2002 relative

à l'activité et au contrôle des établissements de

crédit prévoit, en son article 1 alinéa 2, trois types

d'opération de banque, à savoir :

v la réception et la collecte des fonds du

public ;

v les opérations de crédits ;

v les opérations de paiement et la gestion des moyens

de paiement.

La Loi n°003/2002 précitée distingue cinq

catégories d'établissements de crédit qui sont seules

habilitées à réaliser à titre de profession

habituelle les opérations de banque. Il s'agit en l'occurrence :

- Des banques de dépôts ;

- Des coopératives d'épargne et de

crédit ;

- Des caisses d'épargne ;

- Des sociétés financières ;

- Des institutions financières

spécialisées.

Toute personne qui, sans être un établissement de

crédits, effectue de manière habituelle les opérations de

banque est passible d'une peine de servitude pénale et / ou d'une

amende. Ne tombent cependant pas sous le coup de cette interdiction les

structures et organismes qui suivent :

ü La Banque centrale ;

ü Le Trésor ;

ü Les services des comptes chèques

postaux ;

ü Les loteries ;

ü Les entreprises de collecte d'épargne dans des

buts sociaux sujettes à l'autorisation préalable des

autorités publiques.

II.2 Organisation

Le système bancaire Congolais est subdivisé en

trois catégories, à savoir :

a. Les institutions bancaires créatrices de

monnaie ;

b. Les institutions financières non bancaires ;

c. Les autres entreprises financières.

II.2.1 Les institutions financières

bancaires

Celles-ci comprennent d'une part, la Banque Centrale du Congo,

et d'autre part, les banques de dépôts ou banques commerciales.

II.2.1.1 La Banque Centrale du Congo

1. Missions23(*)

Aux termes de la Loi n° 005/2002 du 07 mai 2002 portant

constitution, organisation et fonctionnement de la Banque Centrale du Congo, il

est dévolu à cette dernière les missions suivantes :

· Seule institution habilitée à

émettre des billets et des pièces ayant cours légal sur le

territoire national et assurer la stabilité tant interne qu'externe de

la monnaie nationale ;

· mettre en oeuvre la politique monétaire du pays

dont l'objectif principal est d'assurer la stabilité du niveau

général des prix donc, assurer la stabilité interne et

externe de la monnaie nationale ;

· détenir et gérer les réserves

officielles de la République ;

· édicter les normes et règlements

concernant les opérations sur les devises étrangères ;

· participer à la négociation de tout

accord international comportant des modalités de paiement et en assurer

l'exécution ;

· élaborer la réglementation et

contrôler les établissements de crédit, les institutions de

micro finance et les autres intermédiaires financiers ;

· promouvoir le bon fonctionnement des systèmes

de compensation et de paiement ;

· promouvoir le développement des marchés

monétaires et des capitaux ;

· agréer les paiements pour le compte de l'Etat.

Elle administre tout compte spécial de l'Etat. Elle achète, vend,

perçoit et décaisse pour le compte de l'Etat tout chèque,

valeurs mobilières et autres

· émettre d'office ou à la demande du

Gouvernement, des avis ou des conseils sur toute politique que celui - ci

envisage de prendre.

2. Objet social

L'article 3 de la présente loi n°005/2002 du 7 Mai

2002 confère à la BCC, la charge de définir et de mettre

en oeuvre la politique monétaire du pays dont l'objectif fondamental est

d'assurer la stabilité du niveau général des prix.

3. Siège social

Son siège social est établi à Kinshasa,

sur le boulevard Colonel TSHATSHI, n°563, dans la commune de la Gombe.

Selon l'article 18, le siège social, peut en cas

d'urgence, être transféré temporairement en tout autre

lieu.

4. Structure Administrative

Suivant les statuts de la BCC, celle - ci comprend les organes

statutaires ci - après : le conseil, le Gouverneur et le

Collège des Commissaires aux Comptes.

La Banque Centrale du Congo est faite de la structure

administrative suivante :

Ø La Haute Direction :

- Le Gouverneur ;

- Le Vice Gouverneur ;

- Le Cabinet de la Haute Direction.

Ø Les dix Directions :

- La Direction du Crédit et des Marchés

Financiers ;

- La Direction d la Trésorerie ;

- La Direction des Services Etrangers ;

- La Direction de la Comptabilité et Contrôle

Budgétaire ;

- La Direction des Comptes Courants en Monnaie Nationale et

Fonds Publics ;

- La Direction de la Supervision des Intermédiaires

Financiers ;

- La Direction des Ressources Humaines ;

- La Direction des Etudes ;

- La Direction Informatique ;

- La Direction de L'administration Générale.

La structure détaillée nous est

présentée dans l'organigramme en annexe. Notons également

que la BCC comporte 10 Directions provinciales et 11 agences autonomes que

sont : Boma, Bumba, Buta, Bunia, Ilebo, Kamina, Kalemie, Kasumbalesa,

Kikwit, Kongolo, et Tshikapa.

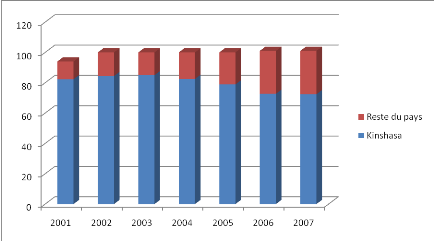

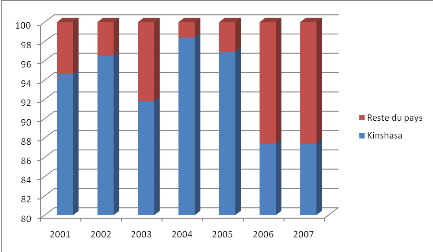

II.2.1.2 Les Banques commerciales

Les banques commerciales, en RDC, sont trop liquides,

l'implantation géographique de ces banques ne couvre qu'une partie

infime du pays. Ces banques maintiennent une présence plus

marquée à Kinshasa et à Lubumbashi que dans le reste du

pays. La grande partie pour ne pas dire la majorité des

dépôts bancaires à vue, surtout des dépôts

bancaires à terme de tout le système bancaire est

collectée par la vile urbaine de Kinshasa comme l'indique bien les

graphiques N°1 et N°2 ci - dessous.

Graphique N°1 : Ventilation

des Dépôts bancaires à vue par province (en)

Source : Banque Centrale du Congo, Rapport annuel 2007

Graphique N°2 : Ventilation des

Dépôts bancaires à terme par province (en)

Source : Banque Centrale du Congo, Rapport annuel 2007

Il n'y a aucun rapport de proportionnalité entre la

densité de la population et le nombre de guichets bancaires. Pour un

pays de plus de soixante millions d'habitants, le taux de couverture par les

Institutions bancaires serait estimé à "un guichet" pour 1.5

million d'habitant ou pour une superficie de 5600 km2. Le niveau de

bancarisation est trop faible en RDC (200 000 comptes pour 60 millions

d'habitants) avec seulement 0.3 % de la population bancarisée contre une

moyenne de 11% en Afrique subsaharienne, le potentiel de rattrapage est

immense24(*). Par

ailleurs, la majorité de la population constituée des pauvres

entreprenants

(Près de 80%) ne sait pas accéder aux services

financiers faute d'institutions de proximité adéquates

notamment.

Malgré le tassement de la profitabilité et des

encours observé depuis quelques mois (les dépôts et les

crédits bancaires), après avoir crû de respectivement 34%

et 93%, ont fléchi de 8.1 et 3.9% au cours du premier semestre

200925(*).

La liste des banques commerciales en activités en RDC,

ainsi que celles qui sont radiées ou fermées, est reprise en

annexe.

II.2.2 Les

établissements de crédit non bancaires

Parmi les établissements de crédit non

bancaires, on peut citer :

- les coopératives d'épargne et de

crédit ;

- les caisses d'épargne ;

- les institutions de microfinance ;

- les institutions financières

spécialisées.

II.2.2.1 Les

coopératives d'Epargne et de crédit

Une coopérative d'épargne et de crédit

(Coopec) est une association des personnes qui disposent leurs

économies dans un fonds commun et empruntent à ce fonds à

des taux d'intérêts minimes. C'est une coopérative

financière organisée à partir d'un groupe dont les membres

ont un lien commun d'association, comme par exemple les ouvriers de la

même usine, les paroissiens de la même église ou les

fermiers d'une communauté26(*).

Les Coopératives d'épargne et de

crédit en RDC

Entre 1970 et 1990, les Coopec ont émergé dans

le pays et se sont implantées dans des endroits reculés

dépourvus des banques. Durant la période allant de 1984 à

1990, les Coopec ont connu une intense activité dans la mobilisation de

l'épargne ; plus précisément en 1987, les Coopec

détenaient l'équivalent de 7% de l'épargne du secteur

bancaire.

Les Coopec ont perdu entre 1991 et 1993 prés de 80% de

leur clientèle et 66% des fonds placés dans les banques de

dépôt suite au pillage de 1990 à l'hyperinflation27(*).

Actuellement l'activité des coopératives

d'épargne et de crédit connaît un léger

ralentissement du fait que la grande partie de leurs emplois était faits

sous forme de dépôts à terme dans les banques. Une masse

importante de disponibilité monétaire se retrouve en dehors du

circuit bancaire.

A titre illustratif, à la fin août 2005, la base

monétaire en Franc Congolais se chiffrait à 122,7 milliards, dont

106,1 milliards (soit 86%) circulaient hors banque. Avec une telle situation,

l'activité des coopératives ne peut que connaître un grand

recul dans leur fonctionnement de mobilisation de l'épargne.

En 2009, on comptait 60 coopératives dans l'ensemble

du pays qui sont repris dans le tableau n°3 en annexe.

II.2.2.2 La caisse

d'Epargne

Une caisse d'épargne est une institution dont le

rôle principal est la collecte de l'épargne des ménages, en

particulier l'épargne des catégories à faible revenu ainsi

que l'octroi aux épargnants et d'autres emprunteurs tels que les petites

et les particuliers.

Pour ce qui concerne la RDC, la seule caisse d'épargne

qui existe est la Caisse d'épargne générale du Congo,

CADECO en sigle. Elle dispose d'un réseau de 9 succursales et 53 agences

à travers la République.

Lors de sa création le 10 juin 1950 elle portait le nom

de Caisse générale d'épargne du Congo belge et du Rwanda -

Urundi créée par décret royal. Celle - ci était

appelée à gérer les épargnes de la population, et

avait pour objectif d'apprendre à la population à pratiquer

l'épargne et de financer les grands projets de développement.

En 1960, à l'indépendance, elle devient la

Caisse générale d'épargne du Congo et en 1970, la Caisse

générale du Zaïre (CADEZA). Le 17 mai 1997, après la

prise du pouvoir par l'AFDL, elle reprend son nom de Caisse

générale d'épargne du Congo.

La CADECO a financé la réalisation de plusieurs

grands projets dont notamment : les barrages de la Congolaise

électricité (COLETRI) ; devenue ensuite

société nationale d'électricité (SNEL) ; les

premiers avions de la campagne d'aviation Air Congo ; la construction des

hôtels de villes dans les chefs lieux des provinces28(*).

II.2.2.3 Les institutions de

microfinance29(*)

L'histoire de la microfinance en RD du Congo s'inscrit dans la

durée. Elle a démarré sous la période coloniale

avec des sociétés de type coopératif. Entre 1970 et 1990,

des COOPEC (Coopératives d'Epargne et de Crédit) ont

émergé dans le pays et se sont implantées dans des

endroits reculés dépourvus de banques. En 1987, les COOPEC

détenaient l'équivalent de 7% de l'épargne du secteur

bancaire. Avec la période de crise politique et de guerre qui a

marqué la décennie 1990, le système financier congolais a

été fortement fragilisé par les pillages, l'hyperinflation

(l'incapacité pour les Institutions du Système de Financement

Décentralisé du Congo (ISFD) de trouver une valeur refuge) et les

mesures monétaires incohérentes. Les COOPEC ont perdu entre 1991

et 1993 près de 80% de leur clientèle et 66% des fonds

placés dans les banques de dépôt.

Pour le secteur de la microfinance, il est en pleine

émergence et compte plus de 200 structures ; mais ce chiffre ne tient

pas compte des nombreux systèmes informels (tontines, groupes

d'entraides...). Néanmoins, malgré ce chiffre, le taux de

pénétration reste extrêmement faible. Le secteur est

aujourd'hui caractérisé par un manque de professionnalisme de ses

structures, alors que l'avenir des activités de l'intermédiation

nécessite des institutions de microfinance viables capables d'offrir aux

populations pauvres, un accès durable aux services financiers.

En RDC, les services de microfinance sont offerts par des

coopératives d'épargne et de crédit, des ONG

(organisations non, gouvernementales), des sociétés et

entreprises de microfinance, des sociétés de transfert d'argent,

et, plus récemment, par de nouvelles banques spécialisées

et par quelques banques explorant le marché de la bancarisation de masse

(voir le tableau offrant une comparaison des différents types

d'institutions dotées d'un statut légal reconnu dans la partie

3).

Avec une population de 8 à 10 millions de personnes,

soit le sixième de la population nationale, la ville de Kinshasa

possède le plus grand nombre de clients de microfinance : on estime

à 57 000 (juin 2006) le nombre de comptes ouverts auprès d'IMF,

de coopec et de banques de microfinance. Le secteur bancaire est fortement

concentré à Kinshasa, bien que quelques banques aient ouvert des

agences dans d'autres villes importantes du point de vue économique :

Lubumbashi, Kisangani, Mbuji-Mayi, Kananga, Goma, Bukavu et Matadi. La plupart

des régions situées au centre du pays sont pratiquement

dépourvues de services bancaires et souffrent de mauvaises

infrastructures (réseau routier, téléphonie mobile,

électricité).

Parmi les structures (petites et moyennes) qui opèrent

dans le secteur de la microfinance, les structures agréées par la

BCC sont au nombre de 72, au 5 décembre 2007. D'autres

régularisent leur dossier à la Direction de la Supervision des

Intermédiaires Financiers de la Banque Centrale du Congo (BCC) afin

d'obtenir leur agrément.

Le programme PASMIF, en concertation avec la Banque centrale,

a commencé à dresser mi-2007 l'inventaire de toutes les

institutions de microfinance actives dans le pays, avec le soutien financier du

FENU, du PNUD et du Ministère français des Affaires

Etrangères.

II.2.2.4 Les

sociétés financières et les institutions

financières spécialisées

Dans cette catégorie, on retrouve

les intermédiaires financiers spécialisées dans le

financement des besoins à moyen ou long terme.

En RDC, deux entreprises sont généralement

rangées dans la catégorie des sociétés

financières spécialisées : la Société

Financière de Développement (SOFIDE) et le Fonds de promotion de

l'Industrie (FPI).

II.2.2.4.1 La SOFID E

La Société Financière de

Développement a pour mission de concourir techniquement

financièrement au développement de la RDC en favorisant la

création, l'extension ou la modernisation des entreprises industrielles,

agricoles ou autres établies au Congo. Elle peut prendre des

participations dans leur capital sous plusieurs formes30(*).

II.2.2.4.2 Le FPI

Le Fonds de promotion de l'Industrie est un organisme

créé pour financer le développement industriel du pays est

alimenté en ressources à partir de la parafiscalité.

Il s'agit d'une taxe privée sur la vente au

détail des biens produits et/ ou commercialisés sur toute

l'étendue du pays d'une part et prélevée à

l'importation d'autre part.

Selon les ordonnances n° 89 - 171 du 07 août 1989

et n° 89 - 031 du 07 août 1989, les ressources du Fonds de promotion

de l'Industrie constituent une subvention destinée à la

réalisation de l'objet social du Fonds pendant dix ans depuis 1999). Au

- delà de cette échéance, elles constituent des lignes de

crédit dont les conditions d'octroi et de remboursement seront

fixées par le Gouvernement31(*).

Pour ce qui concerne les institutions financières

spécialisées, nous retrouvons d'une part les bureaux de change et

les messageries financières, d'autre part les entreprises d'assurance et

les organismes de sécurité sociale.

a. Les Bureaux de change et les messageries

financières

· Bureaux de change :

Toute personne morale de droit Congolais autre que celles

reprises à l'article 52 de l'actuelle réglementation de change en

vigueur désireuse de faire des opérations d'achat et de vente des

monnaies son unique profession doit se faire agréer par la Banque

Centrale du Congo en qualité de Bureau de change.

L'instruction administrative de la BCC n°007 portant

réglementation de l'activité des bureaux de change en RDC du 18

mai 2001 détermine les conditions d'agrément, le fonctionnement

et de transmission des données statistiques à l'Institution

d'émission.

Les bureaux de change sont habilités

à :

- acheter et vendre au comptant contre la monnaie nationale

des billets de banque ou des chèques de voyage (traver's chèque)

en monnaies étrangères qui leur sont présentés ou

demandés ;

- acheter et vendre au comptant des billets ou chèques

de voyage (traver's chèque) en monnaies étrangères contre

d'autres billets en monnaies étrangères.

Les bureaux de change ne sont pas autorisés à

constituer des dépôts pour compte de leurs clients, opérer

les transferts avec l'étranger, imposer ou exporter les billets de

banque, accorder des prêts à leurs clientèles. Ils sont

tenus d'afficher les cours de change acheteurs et vendeurs du jour.

Tableau 1: Liste des

Bureaux de change opérationnels à KINSHASA

|

N°

|

DESIGNATION

|

|

1

|

Malu Change

|

|

2

|

Solidaire Change

|

|

3

|

Free Change

|

|

4

|

Soficom Change

|

|

5

|

Modestie Change

|

|

6

|

Mamie Laure

|

|

7

|

A.B.S Change

|

|

8

|

Monex

|

|

9

|

Christel Change

|

|

10

|

Bahati Lukwebo Change

|

Source : Plan Stratégique du Développement de

la Banque Centrale du Congo et du Système Financier National

Tableau 2: Liste des

Bureaux de change opérationnels à l'intérieur du Pays

|

N°

|

DESIGNATION

|

|

1

|

Agriculture - pêcherie commerce change (A.P.C/Change)

|

|

2

|

Rodex Change

|

|

3

|

Socodec

|

|

4

|

Agrizex Change

|

Source : Plan Stratégique du Développement de

la Banque Centrale du Congo et du Système Financier National

Comme on peut le constater, la lecture du

tableau n°5 nous renseigne qu'il n'existe que 4 bureaux de change

agréés pour les 10 autres provinces que compte la RDC. Cette

situation ne peut que favoriser la création des marchés

parallèles, ainsi que des marchés noirs.

· Les Messageries

financières

Les messageries financières sont des

intermédiaires financiers qui effectuent sans déplacement

physique des fonds du donneur d'ordre, des opérations de transfert.

Il existe 2 catégories des messageries

financières :

- les Messageries financières opérant sur le

territoire national et avec l'étranger. Ex : WESTERN UNION, MONEY

GRAM, etc. ;

- les Messageries financières opérant sur le

territoire national.

En RDC, l'agrément en qualité de messagerie

financière est accordé seulement après contrôle par

la BCC. On compte des messageries tenues par des Congolais et celles

appartenant aux expatriés. Ces messageries tirent leurs

bénéfices des pourcentages frappés sur les

opérations de transfert de fonds. Le type de transfert dépend

d'une maison à une autre.

Depuis une dizaine d'année on assiste à une

prolifération des messageries particulièrement à Kinshasa.

Parmi les raisons de cette prolifération, on peut citer :

- l'absence des banques sur toute l'étendue du

territoire Congolais et de la lenteur dans les procédures

bancaires ;

- les clients ne sont plus obligés d'être

bancarisés pour recevoir ou envoyer de l'argent ;

- l'absence du climat des affaires : pillage,

Zaïrianisation, nationalisation, insécurités, inflation

monétaire, le manque d'esprit de la protection et de l'importance de

l'entreprise.

Sur base des données partielles des

services de la BCC de décembre 2004, les messageries financières

ont drainé un flux global d'U.S $ 96,62 millions de transferts entrants

contre U.S $ 40,91 millions de transferts sortants.

b. Les entreprises d'assurance et les organismes de

sécurité sociale

La RDC dispose que d'une seule entreprise d'assurance :

la Société Nationale d'Assurances (SONAS) qui est une entreprise

publique à caractère technique et commercial, elle est

dotée de la personnalité juridique et fait du monopole de toutes

les opérations d'assurances en RDC.

Elle assure seule toute la branche d'assurance du pays. Une

libéralisation du secteur est cependant envisagée.

Pour ce qui concerne les organismes de retraite, la RDC

dispose également que d'un seul organisme, à savoir l'Institut

National de Sécurité Sociale (INSS).

II. 2.3 Les autres

institutions financières spécialisées

La MOBIMO et la COFIKI sont deux institutions

financières spécialisées qui fonctionnent sur base de leur

capital, des dotations provenant des actionnaires majoritaires, des emprunts et

de leurs réserves.

Les banques de dépôts ont toujours

constitué la source principale interne de financement des

activités économiques Congolaises en ce qui concerne les

crédits aux entreprises et aux particuliers. Mais depuis l'année

2002, nous assistons à un véritable essor des Institutions

financières non bancaires dans le financement des activités

économiques Congolaises. Cet essor s'est plus confirmé durant

l'année 2005 où les Institutions financières non bancaires

ont financé plus de 85% des activités économiques

Congolaises selon le tableau N° 3.

Tableau

3 : Crédits aux Entreprises et aux

particuliers (en %)

|

Année

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

|

Banques

|

91.6

|

68.6

|

65.1

|

54.3

|

13.7

|

53.2

|

59.3

|

|

Institutions financières

spécialisées

|

8.4

|

31.4

|

34.9

|

45.7

|

86.3

|

46.8

|

40.7

|

|

Total

|

100

|

100

|

100

|

100

|

100

|

100

|

100

|

Source : Banque Centrale du Congo, Rapport annuel 2007

II.3 Brève

présentation de l'état actuel du système bancaire

Congolais

Le système bancaire Congolais est

actuellement en pleine restructuration afin de lui permettre d'améliorer

sa profondeur, la diversité et la qualité de ses produits,

l'éventail des clientèles et les marges de manoeuvre des acteurs

bancaires.

Durant l'année 2008, le PNB de l'ensemble du secteur a

progressé de 33% et les crédits de 87%. Ces performances ont

suscité des vocations. Ainsi, durant l'année 2009, 8

établissements bancaires ont sollicité et obtenu un

agrément auprès de la Banque Centrale du Congo, faisant passer le

nombre de banques opérant en RDC de 13 à 22 (dont

présentement 17 déjà opérationnelles) et

probablement 24 durant l'année encours.

Des institutions financières

spécialisées dans les opérations de transfert d'argent ont

rejoint également la vague de nouvelles institutions bancaires

créées en optant pour le statut bancaire. C'est le cas de la

Solidaire Banque ou de la Sofibanque).

Cette multiplication d'acteurs, source de concurrence et

d'innovation, ne peut que stimuler un système bancaire que l'Association

des Banques Congolaises juge encore peu profond. En fin juin 2009, le total du

bilan de ses acteurs s'élevait à 1.6 milliards de dollars soit

12% du PIB32(*) contre 32%

en Afrique d'après le rapport Making Finance Work For Africa de la

Banque Mondiale33(*). Par

ailleurs, fin juin 2009, les crédits accordés à

l'économie représentaient 5.7% du PIB, contre une moyenne

africaine de près de 18% en 200734(*).

Chap. III : Le

marché monétaire Congolais :

Ce chapitre est composé de 3 sections,

à savoir : le marché monétaire en Banque Centrale, le

marché interbancaire, et le marché des effets publics.

Comme nous l'avions évoqué au chapitre premier,

le marché monétaire comprend 2 compartiments :

- Le marché interbancaire ;

- Le marché des titres de créance

négociables.

Mais d'une manière particulière, le

marché monétaire Congolais comprend 3 subdivisions, à

savoir :

a. Le marché monétaire en Banque Centrale :

où les institutions financières bancaires se refinancent en

liquidités à court terme, moyennant la mise en gage des effets

publics ou privées ;

b. le marché interbancaire : sur lequel les

banques agréées du pays se rencontrent afin d'échanger

entre elles des liquidités à court terme ;

c. Le marché des effets publics : permettant aux

établissements de crédit de mobiliser l'épargne publique

à court terme, et où les entreprises empruntent directement

auprès des agents économiques financiers ou non financiers.

Section I : Le

marché monétaire en Banque Centrale

Les banques commerciales peuvent se refinancer auprès

de la Banque Centrale du Congo autour des trois guichets :

- Le guichet de call money : où

les banques commerciales qui n'ont pas trouvé de financement

auprès des autres banques pour combler leur situation débitrice,

se tournent alors vers la Banque Centrale. Ce financement est

conditionné par le nantissement des effets publics ;

- Le guichet de réescompte : les

banque de dépôts s'y procurent des liquidités avant

l'échéance des effets détenus dans leurs portefeuilles

contre paiement des agios ;

- Le guichet des avances en compte

courant : les banques bénéficient d'une ligne

d'avance (un découvert bancaire) constituant une facilité de

caisse.

I.1 Situation du marché en

Banque Centrale durant la période 2001 à 2007

- 2001 : Le marché en

Banque Centrale est demeuré quasi - inactif. Le ralentissement du niveau

d'activités observé sur le marché en Banque Centrale

au cours de l'année 2000, s'est poursuivi en 2001.

Ø Réescompte : En 2001, le

guichet de réescompte est resté inactif en raison principalement

de la faible circulation des effets bancables ;

Ø Call money : ce guichet n'a

enregistré des opérations qu'au mois de Juillet et au mois

d'août 2001 en raison du resserrement de la liquidité des banques

consécutif à l'application de certaines mesures du PIR ;

Ø Avances en comptes courants :

Au 31 décembre 2001, le solde des avances en comptes courants

s'est situé à 143,3 millions de CDF contre 18,6 millions au 31

décembre 2000. Ces avances ont été accordées

essentiellement aux banques en provinces.

- 2002 - 2003 : Le marché

en Banque Centrale a été particulièrement actif au cours

des quatre derniers mois de l'année 2002. Les banques ont

été refinancées à traves 2 guichets, à

savoir : le call money et les avances en comptes courants, le

réescompte étant demeuré inactif, en raison principalement

de la faible circulation des effets de bon standing.

Ø Call money : C'est

essentiellement au cours du dernier quadrimestre de l'année 2002, que le

marché au jour le jour a connu une intense activité. En effet, le

volume des transactions sur ce guichet, est passé de 100 millions de CDF

en Septembre à 624 millions en Novembre, et à 9 860 millions

à fin décembre 2002. Quant au taux d'intérêt, il est

passé de 17% en Septembre à 29% à fin décembre

2002, alors qu'il se situait à 145% à fin décembre

2001 ;

Ø Avances en comptes courants :

Totalisant 143,3 millions de CDF à fin décembre 2001, le solde

des découverts bancaires est passé à 2 606,8 millions

une année plus tard. L'essentiel de ces avances a été

accordé aux banques à Kinshasa. Pour ce qui est du taux

d'intérêt appliqué, il s'est situé à 49%

à fin décembre 2002 contre 165% une année auparavant.

-2003 - 2004 : Comparativement

à l'année 2002, les opérations du marché en Banque

Centrale ont sensiblement augmenté en 2003.

Toute fois, il importe de relever que le guichet de call money

a été particulièrement actif, les deux autres guichets

ayant enregistré un faible volume d'opérations.

Ø Call money : Ce guichet au jour

le jour, a connu un regain d'activité durant toute l'année. En

effet, après avoir enregistré un pic au mois de janvier 2003, les

opérations sur ce marché ont baissé en février

avant d'amorcer une remontée spectaculaire au cours des 5 derniers mois

de l'année. Cette augmentation s'explique par la baisse des avoirs

libres des banques qui se sont établis à 14,3 millions de CDF au

31 décembre 2003.

Le volume des opérations qui avait atteint 9 680,0

millions de CDF en 2002, s'est situé à 123 206,1 millions

à fin décembre 2003.

De 29% à fin décembre 2002, le taux

d'intérêt sur ce guichet s'est situé à 13% au 31

décembre 2003, après avoir connu quatre modifications au cours de

l'année sous examen ;

Ø Réescompte : En 2003, le

guichet du réescompte a connu d'activités qu'à partir du

mois de septembre. D'un solde nul au 31 décembre 2002, le volume annuel

des opérations au réescompte ne s'est élevé

à 2 881,2 millions de CDF au 31 décembre 2003. La reprise des

activités à ce guichet est attribuable à la faiblesse tant

des liquidités bancaires, consécutive à la baisse des

virements effectués par le secteur public, que du taux

d'intérêt sur ce marché, lequel est passé de 24%

à fin décembre 2002 à 8% une année

après ;

Ø Avances en comptes courants :

L'encours des avances en comptes courants qui avait atteint

2 606,8 millions de CDF à fin décembre 2002, s'est

établi à 215,0 millions au terme de l'exercice 2003. Le faible

niveau des opérations des banques à ce guichet s'explique

notamment par la rareté des effets de bon standing exigés en

nantissement.

-2004 - 2005 : Au cours de

l'année 2005, le marché monétaire a connu une

restructuration. Sur le marché en Banque Centrale, les guichets de

réescompte, de call money et des avances en comptes courants sont

restés opérationnels jusqu'au 24 février 2005. A partir du

25 février 2005, la Banque Centrale du Congo a procédé

à une réduction de ses guichets de refinancement ; lesquels

sont passés de 3 à 2 et, d'autre part, en de nouvelles conditions

d'éligibilité à ses guichets.

Le guichet de réescompte a été

remplacé par celui de prêts à court terme, les anciennes

maturités (14, 90,180 jours) ont été ramenées

à une échéance de 7 jours maximum. Le taux

d'intérêt des opérations des prêts à court

terme est mutatis mutandis le taux directeur de la Banque centrale. La

création du guichet des prêts à court terme a

été dictée par la nécessité pour l'institut

d'émission de mettre en exergue sa fonction de prêteur en dernier

ressort, l'amenant à se désengager du financement direct de

l'économie. Les prêts à court terme sont des avances

accordées par la Banque Centrale aux banques créatrices de

monnaie, remboursables endéans de 7 jours maximum.

Par ailleurs, les guichets de call money et avances en comptes

courants, ont été fusionnés en un seul guichet de

facilités permanentes. Les facilités permanentes sont des avances

de trésorerie consenties par l'institut d'émission aux banques

pour une échéance maximum de 72 heures.

Tableau 4:

Evolution des transactions et des taux du marché

monétaire (avant restructuration du marché monétaire

congolais en 2005)

|

2005

|

|

|

Déc 2001

|

Déc 2002

|

Déc 2003

|

Déc 2004

|

janv

|

F év

|

|

Réescompte

|

volume35(*)

|

-

|

-

|

|

400

|

460

|

-

|

|

taux36(*)

|

-

|

-

|

|

14

|

16/20

|

20

|

|

Call money

|

volume

|

-

|

9680

|

123206,1

|

599

|

-

|

-

|

|

Taux

|

145

|

29

|

13

|

13

|

18/22

|

20

|

|

Avances en comptes courants

|

volume

|

143,3

|

2606,8

|

215

|

-

|

-

|

-

|

|

Taux

|

165

|

49

|

-

|

18

|

20/24

|

24

|

Source : Banque Centrale du Congo, Rapport Annuel 2004 -

2005

Le tableau n°4 ci - dessus, renseigne qu'au cours de

l'année 2005, le volume des prêts à court terme s'est

situé à 830,0 millions de CDF. Ce montant a constitué

également l'encours à ce guichet à fin décembre

2005.

S'agissant des opérations au guichet des

facilités permanentes, elles ont atteint 96 088,1 millions de CDF

à fin décembre 2005. L'encours à la même date a

été de 680 millions.

-2006 : Les 2 guichets de

refinancement, à savoir les guichets des prêts à court

terme (reprenant ses activités) et des facilités permanentes (qui

a connu un accroissement des transactions), ont été actifs durant

l(exercice 2006.

Ø Prêts à court terme :

Après une période d'inactivité en 2005, le

guichet des prêts à court terme a enregistré des

transactions chiffrées à 244 400millions de CDF à fin

décembre 2006. En ce qui concerne l'encours des utilisations des

prêts à court terme, il a atteint 850 millions de CDF à fin

décembre 2006 contre 830,0 millions en décembre 2005, soit une

augmentation de 7 670 millions de CDF ;

Ø Facilités permanentes :

s'agissant du volume des opérations dénouées au guichet

des facilités permanentes, il s'est situé à 64 794,2

millions de CDF à fin décembre 2006, après avoir atteint

107 518,75 millions de CDF à la même période de 2005,

soit une contraction de 39,7% ;

Ø Taux : En 2006, le taux

directeur a été modifié à 5 reprises. En effet, il

est passé de 25,5% le 23 janvier à 28,5% le 26 Mai 2006 avant

d'atteindre 35,0% le 9 septembre 2006. Le 18 octobre 2006, il s'est

établi à 45,0% avant de baisser à 40,0% le 4

décembre 2006 ; il importe de noter que les différents

réajustements ont été dictés par la

nécessité de préserver la positivité des taux

d'intérêt réels.

-2007 : Les transactions du

marché en Banque Centrale se rapportent essentiellement aux financements

des banques auprès de l'institut d'émission à travers les

guichets des prêts à court terme et des facilités

permanentes. Au cours de l'année 2007, le guichet des facilités

permanentes été plus actifs que celui des prêts à

court terme.

Ø Prêts à court terme :

le volume des opérations effectuées au guichet des

prêts à court terme a totalisé 92,2 milliards de CDF

à fin décembre 2007, contre 235,9 milliards une année

auparavant, soit une baisse de 60,9% consécutive à l'arrêt

de l'opération de refinancement d'une banque de la place en

février 2007 à la faveur de la reprise de l'UBC. Quant à

l'encours, il a été nul suite au remboursement de la

totalité de ce dernier à fin décembre 2007 ;

Ø Facilités permanentes :

L'ensemble des transactions sur ce guichet s'est établi à 251,4