|

République Démocratique

du Congo

Université Libre des Pays des Grands Lacs

U. L. P. G. L.

Faculté des Sciences Economiques et de Gestion et

B.P. 368 Goma

Etude du système d'assurance à

Goma

Par

Yves DJUMA IDI

Mémoire présenté en vue de

l'obtention du

grade de licencié en science économique et de

Gestion

Option : Gestion des

Entreprises

Directeur : Prof. Joseph TSHIMPANGA

Codirecteur : C.T. Gaston

KIMBWANI

Mars 2003

Introduction

L'homme a des besoins dont la satisfaction est

nécessaire pour assurer sa survie ou lui conférer un certain

niveau de sécurité. Ces besoins sont qualifiés de

vitaux : nourriture, sommeil, protection, habillement, logement...

D'autres besoins existent. Ce sont des besoins secondaires qui participent

à l'amélioration du vécu de l'homme en y apportant un

assaisonnement particulier. On parle volontiers de besoins de civilisation. Ces

besoins de civilisation sont nombreux et variés et en permanente

évolution. Ils complètent les besoins vitaux en leur ajoutant ce

qui peut paraître superflu : gastronomie pour la nourriture, mode

pour le vêtement et confort pour le logement, etc.1(*)

Les besoins culturels et moraux viennent s'ajouter aux

besoins vitaux et aux besoins de civilisation. Le cas de besoin de

l'éducation, de culture, de loisir, de l'information, etc.

Dans le domaine des besoins, une des contributions les plus

citées est sans conteste, la pyramide des besoins élaborée

par Maslow. En effet, cet auteur situe les besoins physiologiques au bas de la

pyramide alors que les besoins immatériels sont au sommet2(*). Selon Maslow, les besoins

d'ordre supérieur ne sont ressentis par l'individu que lorsque les

besoins d'ordre inférieur sont satisfaits.

Besoins

d'auto-

expression

Besoins d'estime

Besoins d'appartenance

Besoins de sécurité

Besoins physiologique

Figure n° 1 : Pyramide de la hiérarchisation

des besoins selon Maslow

Pour Maslow, les besoins physiologiques (besoins fondamentaux

par exemple besoins de la nourriture, de l'eau, ...) et les besoins de

sécurité (besoins de protection contre les forces physiques et

psychologiques, par exemple la peur d'un accident, la peur de perdre un emploi,

...) sont les premiers à être satisfaits et constituent les

besoins primaires de l'homme. D'autres besoins sont secondaires, parmi ceux-ci,

l'auteur cite les besoins sociaux, les besoins d'estime de soi et les besoins

d'auto réalisation.

A travers cette pyramide, Maslow exprime l'idée selon

laquelle plus le développement culturel, économique et social

d'un individu est important, plus il cherche à satisfaire des besoins

d'un niveau supérieur. Cependant, le principe hiérarchique

établi par Maslow a été contesté par certains

psychologues. Il convient toute fois de distinguer le besoin et le

désir. Lorsque l'individu associe la possession d'un bien, d'un produit

ou d'un service à la satisfaction d'un besoin, le besoin se transforme

en désir. L'infinité des besoins engendre des aspirations qui

sont des besoins non encore satisfaits ou mal satisfaits.

L'homme satisfait ces besoins grâce à des biens

et services consommés soit directement (ce sont des biens et /ou

des services de consommation courante) soit indirectement (ce sont des biens de

production entrant dans la fabrication d'autres biens).

Autrefois, la vie semblait simple et comportait moins

d'éléments de frustration et de stress. Actuellement, la

civilisation moderne a engendré une grande variété

d'occasions d'insécurité, de stress et de frustration alors que

l'homme se croyait à l'abri de certains dangers. Avec le

développement de la technologie, tout le monde peut être atteint

dans sa chair comme dans ses activités, quels que soient le pays ou

l'endroit où l'on se trouve. Il n'y a donc plus de lieu sûr -

l'attentat du 11 septembre 2001 aux Etats-Unis, les accidents d'autos,

violences dans les villes, les attaques à mains armées, etc., le

démontrent à suffisance. Devant cette omniprésence de

l'insécurité, il y a nécessité de se

protéger. Plusieurs voies sont possibles parmi lesquelles l'assurance.

L'assurance est une question importante pour toutes les

nations modernes et se présente aujourd'hui comme une

réalité dont on ne peut pas se passer. Elle passe pour une

question capitale pour toutes les nations modernes. A ce sujet, A.

MICHEL3(*) note que

« (...) tout ou presque tout est assuré invisiblement mais

nécessairement». Le marché des assurances connaît

actuellement une croissance partout dans le monde. C'est seulement en Afrique

où il n'est pas encore développé. Cela constitue, en fait,

un obstacle à la relance économique étant donné que

l'Afrique est à la recherche des capitaux. Au demeurant, D.

SAUZAY4(*) note

: « En volume de primes (dommages et vies), le continent

africain ne représente que 3% du volume mondial

(...) ».

En République Démocratique du Congo (RDC),

l'assurance est prise en charge par la Société Nationale

d'Assurances (SONAS) qui jouit du monopole depuis 1965. La situation de

monopole avec son cortège de conséquences - centralisation,

dirigisme - ne manque pas de revers (lourdeur, indifférence).

En avril 1990, le mouvement de la démocratisation de la

RDC a ouvert la voie à la libéralisation des plusieurs secteurs

qui jouissaient encore du monopole. C'est notamment l'enseignement, le

transport aérien, etc., avec comme conséquence, la

création de beaucoup d'entreprises dans les domaines

libéralisés.

Cependant, concernant les assurances, dans la partie de l'Est

de la RDC, signalons que le Rassemblement Congolais pour la

Démocratie (R.C.D.) a promulgué en juin 2002 une loi

libéralisant ainsi le domaine de l'assurance. Depuis la sortie de cette

loi, un vide s'observe sur son application par les hommes d'affaires tant

nationaux qu'internationaux. L'on n'a pas assisté à un

engouement dans le secteur par la création de plusieurs entreprises. Les

attentes des autorités politico-administratives du RCD ont

été déçues. L'on peut se demander si les hommes

d'affaires de la place ne sont pas informés sur les avantages

liés à ce secteur ou trouvent tout simplement que le domaine

n'est pas rentable. C'est pour élucider cette problématique que

nous nous sommes proposer cette étude.

En entreprenant cette recherche, nous nous intéressons

sur le système actuel d'assurance à Goma et sur

l'éventualité d'une étude de faisabilité d'un

projet de création d'une autre société dans le domaine.

Tels sont les objectifs principaux que nous poursuivons dans ce travail de fin

d'études en gestion et administration.

La principale question qui sous-tend la présente

étude est qu'en cette période où le secteur d'assurance

doit s'ouvrir à la concurrence, dans quelle mesure la SONAS, par ses

interventions, arrive-t-elle à répondre convenablement à

la préoccupation de ses clients ? De cette principale

interrogation découlent des questions spécifiques

ci-après :

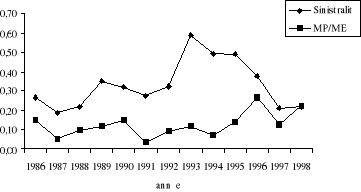

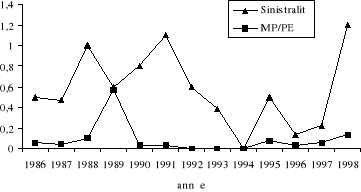

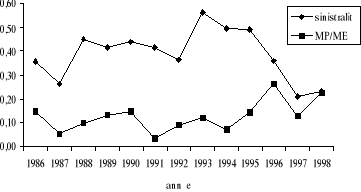

1. Comment évoluent les souscriptions de la police

d'assurance et les déclarations des

sinistres à la SONAS pour les branches automobiles et

autres risques divers ?

2. Quelle est la proportion qui existe entre les primes

payées à la souscription pour les deux branches et les

indemnisations payées lors des sinistres déclarés à

la SONAS ?

3. Existe-t-il un écart entre les sinistres

déclarés et les sinistres payés d'une part et d'autre

part entre les montants payés et les montants

déclarés ?

4. Quel est le niveau d'informations des assurés de la

SONAS sur leurs droits et sur leurs devoirs ainsi que sur les services offerts

par la SONAS ?

5. Quelle place les abonnés de la SONAS

confèrent-ils à l'assurance dans leur échelle de

valeurs ? et en particulier, comment jugent-ils le service rendu et les

conditions appliquées par la SONAS ?

6. Quelle avantage l'assurance présente-t-elle aux

yeux des assurés ?

7. Quelle chance de réussite présenterait

l'implantation d'une autre entreprise dans le secteur d'assurance ?

Pour répondre à ces différentes

questions, nous avons avancé les hypothèses de recherche

suivantes :

1. La SONAS ne répondrait pas aux préoccupations

des assurés.

2. La souscription de l'assurance automobile évoluerait

positivement tandis que la souscription de l'assurance autres risques divers

évoluerait négativement. Les déclarations des sinistres

évolueraient positivement dans les deux cas.

3. Le rapport entre les primes payées à la

souscription et les indemnisations payées par la SONAS serait faible

dans les deux cas.

4. Il n'existerait pas des écarts entre les sinistres

déclarés et les sinistres payés.

5. Les assurés de la SONAS seraient plus

informés de leur obligation que de leur droit et le service rendu par la

SONAS.

6. Les besoins de sécurité constituant pour tout

homme une manifestation de l'instinct de conservation, nous pensons que

l'assurance serait aussi indispensable pour tous les hommes. Aussi, nous

attendons-nous à ce que l'assurance présente aux assurés

des avantages plus psychologiques qu'économiques.

7. Les abonnés de la SONAS jugeraient

élevés les tarifs appliqués par la société

et faibles ses interventions lors de sinistres. L'échéance serait

considérée comme courte.

8. L'implantation d'une autre société dans le

secteur des assurances présenterait beaucoup de chances de

réussite notamment du point de vue économique que financier. Mais

aussi la création de nouvelles entreprises laisserait le choix aux

assurés de s'adresser auprès des assureurs de leurs choix.

La théorie des assurances nous renseigne que le secteur

des assurances présente un avantage réel tant sur le plan

financier que sur le plan économique. Seulement, le domaine des

assurances exige une connaissance des créneaux offrant plus

d'opportunités. C'est ainsi que l'intérêt du présent

travail est de présenter aux différents acteurs concernés

un certain nombre d'informations utiles. Aux autorités

politico-administratives, nous présentons une base sur laquelle

pourrait porter leur décision de libéraliser le secteur des

assurances à Goma et aux hommes d'affaires congolais, les avantages

financiers des assurances à Goma et les créneaux plus rentables

qu'ils pourront exploiter dans la ville de Goma.

Notre étude porte sur l'analyse du système

actuel des assurances à Goma. Elle va s'effectuer en deux types temps.

Le premier moment est un travail purement documentaire, s'étendant de

1986 à 1998 ; et le second volet est une enquête par

questionnaire réalisée dans le second semestre de l'année

2002. Cette dernière période est caractérisée par

une multitude des problèmes d'ordre sécuritaire liés

à la circulation des personnes et de leurs biens : notamment le

problème d'exode rural occasionnant une forte concentration de la

population dans la ville. La cible de notre étude est les assurés

de la SONAS.

Nous avons récolté les données en faisant

recours à la technique d'enquête par questionnaire et la technique

documentaire. La première technique nous a permis de récolter

les informations auprès d'un échantillon des assurés de la

SONAS et le second a consisté à rassembler les informations

concernant les prestations de la SONAS. Nous avons fait recours à la

statistique dans le traitement des données.

La réalisation d'un travail scientifique est souvent

confrontée à des obstacles selon la nature de la recherche

entreprise. Plusieurs problèmes se sont présentés dans la

collecte des données et dans leur traitement. La principale

difficulté a trait à la disponibilité des sujets

enquêtés à répondre aux questionnaires. Nombreux

d'entre eux étaient occupés et ne pouvaient pas mettre leur temps

à y répondre. Ceci a fait que nous ne puissions pas avoir un

nombre important des protocoles. Nous avons ainsi récolté 30

protocoles.

Outre l'introduction et la conclusion, ce travail

s'étend sur quatre chapitres. Le premier est relatif aux notions des

assurances et généralités sur les entreprises publiques et

la libéralisation. Le second présente la Société

Nationale d'Assurances (SONAS/Goma) qui est, en fait, l'unique

société s'occupant du monopole des assurances à Goma. Le

troisième chapitre porte sur la méthodologie de la recherche et

sur la présentation des résultats. Enfin, le dernier chapitre est

une tentative de la création d'une société privée

d'assurances à Goma.

Chapitre I : Considérations

théoriques

Le premier volet de ce chapitre présente le concept

d'assurance et les notions y attachées. Il sera question de brosser le

contenu des assurances, l'histoire des assurances et les différents

types d'assurances. Le second volet concerne les

généralités sur l'entreprise publique (définition,

types, historique, et causes de la création des entreprises publiques)

ainsi que les notions sur la libéralisation.

I.1. Notions sur les assurances

I.1.1 L'assurance

L'assurance est un terme complexe car elle couvre un domaine

large. Il se pose alors le problème de donner une seule

définition à cette notion.

Certains auteurs se sont efforcés d'en préciser

le sens selon les portées juridiques et mutualistes.

Sous l'angle juridique, l'assurance est un contrat par lequel

l'assuré se fait promettre, moyennant une rémunération

appelée prime, pour lui ou pour un tiers convenu, une prestation par

l'assureur, en cas de réalisation d'un risque

déterminé.1(*)

Cette définition présente l'inconvénient

de ne pas faire apparaître le caractère économique des

assurances. Elle fait seulement ressortir les liens juridiques qui unissent

l'assureur, l'assuré et le bénéficiaire.

L'approche mutualiste ou technique présente l'assurance

comme une opération par laquelle une personne (l'assureur) groupe en

mutualité d'autres personnes (les assurés) afin de les mettre en

mesure de s'indemniser mutuellement d'une perte éventuelle (sinistre)

à laquelle elles sont exposées par suite de réalisation de

certains risques moyennant une somme appelée prime ou cotisation

payée par chaque assuré à l'assureur.2(*)

La définition mutualiste présente l'assureur

comme un intermédiaire dont le rôle est de grouper une multitude

de risques suivant des bases bien établies.

Dans ce cadre Chafton précise que l'assurance est la

compensation des effets du hasard par la mutualité organisée

suivant les lois statistiques.3(*)

Comparativement à l'approche juridique, l'approche

technique développée dans le paragraphe précédent

est plus claire. En effet, l'homme éprouve dans sa vie un besoin de

sécurité. Il cherche à se protéger contre les

risques immédiats et futurs, certains et incertains. Etant donné

que ses ressources et son épargne sont limitées, il ne peut pas

couvrir tous les risques auxquels il est exposé. Ainsi recourt-il

à la couverture réciproque des membres d'une collectivité

dont le souci est de se garantir contre les risques de l'avenir.

Cependant ces deux approches permettent de dégager les

caractéristiques principales des assurances à savoir le

caractère bilatéral, le caractère onéreux et le

caractère aléatoire.

En fait, l'assurance met en relation deux agents :

l'assuré et l'assureur. Elle n'est pas gratuite et se

réfère à la réalisation des risques.

Dans la pratique, le contrat d'assurance appartiendrait au

contrat des biens contingents. Les biens contingents sont par

définition des biens qui ont une existence liée à la

réalisation de certains événements.2(*)

La livraison est conditionnelle en ce sens qu'elle s'effectue

lorsqu'un événement particulier se réalise. Le bien ici

n'est plus défini par ses caractéristiques physiques, sa

localisation et la date à laquelle il est disponible mais encore par un

état particulier de la nature.

Pour l'assurance, il ne s'agit pas de la livraison d'une

quantité donnée d'un bien mais plutôt d'une

réparation ou indemnisation du dommage causé ou subi ou alors du

paiement d'une rente ou d'un capital en cas de l'assurance vie.

L'indemnité et/ou la rente sont conditionnées

par la réalisation d'un événement heureux ou

malheureux.

En principe, la notion d'assurance fait ressortir quatre

acteurs à savoir le souscripteur de l'assurance, l'assuré,

l'assureur et le bénéficiaire.

Le souscripteur d'assurance est celui qui signe la police

d'assurance et qui s'engage à payer la prime exigée par

l'assureur.

L'assuré est l'agent dont la personne est couverte

contre le risque ou pour qui le patrimoine est assuré. Souvent il est en

même temps le souscripteur du contrat d'assurance.

Le bénéficiaire est celui qui reçoit

l'indemnité en cas de la réalisation du risque. Dans certains cas

le bénéficiaire peut être l'assuré

lui-même.

L'assureur est la partie au contrat qui reçoit la prime

et en contrepartie s'oblige à payer l'indemnité prévue

dans les assurances de dommages ou la rente dans les assurances des personnes.

L'assureur est en pratique une société commerciale ou une

société civile dans le cas de mutuel. Du point de vue de la

comptabilité, les sociétés d'assurances

généralement appelées les compagnies d'assurance sont des

unités institutionnelles regroupées au sein du secteur

institutionnel appelé assurance.

I.1.2 La réassurance et la coassurance1(*)

1. La réassurance

La réassurance est une opération par laquelle

une société se fait assurer à son tour pour tout ou partie

des risques qu'elle demeure seule à garantir à l'égard de

l'assuré.

La notion de réassurance nous ramène à

différencier le plein de souscription du plein de conservation.

Le plein de souscription est la maximale totale que l'assureur

s'engage à garantir à l'égard de l'assuré. Le plein

de conservation est le capital maximum conservé par l'assureur pour son

propre compte, le surplus étant cédé en

réassurance.

De ce fait, on appelle cédant l'assureur direct qui

cède une partie du risque au réassureur qui le garantit, et qui

est appelé « cessionnaire ». Le cessionnaire qui

demande à son tour la garantie d'un autre réassureur est dit

« rétrocédant » et son réassureur

« le rétrocessionnaire ».

On désigne par le nom de traité de

réassurance la relation qui régit les rapports entre

cédant et réassureur.

La réassurance peut être facultative et ne porter

que sur une affaire ou un groupe d'affaires sans que les parties soient

liées en permanence.

Elle peut être aussi obligatoire dans ce cas le

cédant s'engage alors à céder au réassureur une

partie de ses risques selon les modalités prévues au contrat et

le réassureur s'engage à les accepter.

On distingue cependant deux types de réassurance

à savoir la réassurance de sommes et la réassurance de

dommages.

1.1. La réassurance de sommes

La réassurance de sommes ou de partage des risques ou

réassurance proportionnelle s'applique aux risques couverts par le

cédant. La part du réassureur est alors déterminée

en fonction du capital garanti par le cédant, il en reçoit la

part de prime correspondante et il supporte les sinistres dans la même

proportion.

La réassurance de sommes revêt deux formes :

la réassurance en participation ou en quote-part et la

réassurance en excédant de risque.

a. La réassurance en participation ou en

quote-part

Dans ce cas la part du risque et de la prime

cédée au réassureur est exprimée par un simple

pourcentage uniforme et constant et le réassureur participe pour la

même part à tous les sinistres quelle qu'en soit l'importance.

Il sied de signaler l'imperfection de cette forme d'assurance,

car d'une part elle oblige l'assureur direct à céder une part de

chaque risque même de ceux qui sont inférieurs à son plein

de conservation et d'autre part les risques qu'il conserve à sa charge

sont uniformément réduits, mais non pas rendus homogènes

dans leur valeur ainsi que l'exigerait la technique de l'assurance.

b. La réassurance en excédant de risque

ou excédant des capitaux

Dans cette forme de réassurance, l'assureur ne

cède pour chaque risque que l'excédant du plein de conservation

qu'il a déterminé pour chaque branche en fonction de l'importance

de son Entreprise.

Ce procédé présente un double avantage de

lui laisser la gestion de tous les risques inférieurs à son plein

qu'il peut garantir seul et de niveler dans leur valeur les risques importants,

atténuant ainsi, non seulement l'irrégularité mais encore

l'importance des écarts entre la probabilité théorique des

sinistres et leur fréquence statistique.

La réassurance en excédant de risque

présente néanmoins un danger que l'assureur direct n'accepte avec

légèreté des risques importants ; aussi les

traités en excédant des capitaux imposent-ils toujours au

cédant de limiter son plein de souscription à une multitude de

son plein de conservation.

Ce type de réassurance est souvent utilisé dans

l'assurance incendie et l'assurance individuelle contre les accidents

corporels, souvent combinée d'ailleurs avec des modalités de

réassurance de dommages.

1.2. La réassurance de dommages

La réassurance de dommages dite encore en

excédant d'indemnisation ou réassurance non proportionnelle n'est

pas fondée sur les risques couverts mais sur les sinistres

réalisés selon deux formules possibles : la

réassurance en excédant de sinistres et la réassurance en

excédant des pertes.

a. La réassurance en excédant de

sinistres ou excess loss

Le réassureur ne prend en charge que la part

excédant un montant déterminé dans le traité et

conservé par le cédant et qu'on appelle

« priorité ».

Le réassureur peut donc avoir des dommages très

élevés, aussi pour que l'assureur direct ne soit pas tenté

de traiter avec légèreté les sinistres importants. La

réassurance en excédant de sinistres est- elle

généralement assortie d'une participation du cédant dans

l'excédant.

b. La réassurance en excédant de pertes

ou stop loss

La réassurance n'est pas calculée affaire par

affaire, mais globalement et forfaitairement lorsque l'ensemble des sinistres

d'un exercice dépasse un pourcentage déterminé des primes

qui y sont afférentes.

Cette formule permet à la réassurance de jouer

pleinement son rôle régulateur car un nombre important de petits

sinistres peuvent être aussi dangereux pour l'assureur direct que

quelques gros sinistres.

Le cédant est ici garanti de limiter ses pertes, ainsi

certaines clauses imposées par le réassureur sont-elles

également utiles pour inciter à la prudence. Le réassureur

lui imposera soit des pleins de souscriptions impératifs, soit une

participation dans l'excédant de pertes suivant un pourcentage

fixé à l'avance.

Le stop loss est la forme de réassurance la mieux

adaptée aux assurances contre la grêle qui se caractérise

toujours par des variations très fortes de taux de sinistres.

2. La coassurance

Elle est l'existence simultanée, volontaire et

organisée d'assurances souscrites auprès de plusieurs entreprises

d'assurances pour la couverture intégrale d'un seul risque important.

On appelle société apéritive la

société qui, au nom des autres sociétés d'assureurs

appelées coassurances, discute des conditions du contrat, rédige

la police et constitue l'interlocuteur normal de la coassurance au près

de l'assuré.

1.1.3. Utilité de l'assurance

Pour le professeur C. Vivante, l'assurance est un

« office de répartition » dont le rôle

est de distribuer les primes recueillies dans un groupe nombreux

d'assurés entre eux qui ont subi des sinistres.5(*)

L'assurance joue ainsi deux rôles : social et

économique.

Rôle social de l'assurance

L'assurance empêche un grand nombre de gens de tomber en

charge de l'assistance publique. Il est certain que le développement de

l'assurance entraîne une situation de prévention des maux qu'elle

est destinée à garantir.

Rôle économique de

l'assurance

L'assurance est un moyen efficace pour lutter contre

l'incertitude dans les transactions. Sans l'assurance, seules les entreprises

à grande échelle pourraient faire face à des sinistres

importants. A cet effet, elle permet la concurrence entre les grands

exploitants et les petits car elle favorise l'épargne et entraîne,

à l'intérieur et entre tous les pays, une compensation des

risques aux quelles diverses entreprises sont exposées.

I.1.4. Le risque

Comme l'assurance, le risque est également

défini sous l'angle mutualiste et juridique.

Du point de vue juridique, le risque est

l'événement futur et aléatoire ou d'un terme

indéterminé en dehors de la volonté des parties contre

lequel l'assuré veut se prémunir.6(*)

Du point de vue mutualiste, le risque est

caractérisé par la probabilité de survenance d'un

événement et son importance.

L'aspect juridique fait ressortir deux points importants du

risque à savoir la non-volonté des parties à la

réalisation d'un événement et son caractère

aléatoire (c'est ainsi que la notion de probabilité intervient en

matière de tarification).

Martinet et Silem ont donné une définition qui

fait ressortir les aspects juridiques et techniques du risque. Ils soutiennent

que le risque est un phénomène aléatoire correspondant

à une situation où le futur n'est prévisible qu'avec des

probabilités.7(*)

Il convient toutefois de distinguer le risque et l'incertain.

Le risque est un phénomène aléatoire

correspondant à une situation où le futur n'est prévisible

qu'avec des probabilités.

L'incertain, par contre, correspond à un futur

totalement imprévisible (échappement au calcul).

F. Knight a souligné que le concept de risque est

réservé aux situations dans lesquelles existent des

probabilités objectives et l'incertain est réservé aux

événements pour lesquels les probabilités sont

attribuées par les agents.8(*)

La théorie des assurances distingue deux types de

risques. Il s'agit d'une part des risques associés à des

variables exogènes et objectives. Ils conduisent à moduler les

tarifs afin d'éviter la sélection adverse et la disparition de

l'activité d'assurance qui résulterait de l'assurance des seuls

agents ou biens à haut-risque.

D'autre part les risques liés au comportement de

l'assuré appréhendés par la notion du risque moral ou

aléa moral. Les tarifs incitatifs doivent encourager ici les

comportements loyaux.9(*)

Le phénomène de sélection adverse ou

d'auto sélection intervient lorsque des variables d'environnement

propres à l'agent, pertinentes dans la relation au principal, sont

connues de l'agent mais inconnues du principal. C'est le cas où

l'assuré connaît son niveau réel de risque.10(*)

Ainsi, lorsqu'une Société d'assurance augmente

ses primes pour sélectionner les clients, elle risque de n'avoir que

ceux qui ont les plus fortes probabilités d'avoir un sinistre tout en

ignorant les individus à haut et bas risques puisque l'assureur ne peut

pas distinguer ces deux catégories d'individus, il leur proposera des

contrats identiques. Cela peut conduire le marché des contrats des

assurances à la détermination des primes telles que les individus

à bas risques préfèrent ne pas s'assurer.

Dans ce cas, la distribution des hauts et bas risques peut

reposer sur des critères objectifs tels que le lieu de résidence

ou l'âge pour le conducteur dans le cas de l'assurance automobile ou plus

subjectifs tels que l'avis d'un expert,...

Le risque moral est par contre un opportunisme après

réalisation du contrat. C'est une situation où le cocontractant

peut agir de façon à léser l'autre partie soit par ce que

celle-ci est moins bien informée qu'elle, soit par ce que le contrat est

incomplet. (il prend en compte que certaines éventualités)

Le phénomène du risque moral est lié

à l'existence des variables de choix discrétionnaires de la part

de l'agent, choix inobservable du principal. Ces variables sont en

général appelées « efforts »

Le principe du risque moral dans les assurances revient

à dire que plus l'assurance garantit une couverture complète d'un

sinistre moins l'incitation à éviter l'événement

défavorable est grande. Le risque moral signifie aussi que dans le

contrat une partie fait confiance à l'autre. L'assuré dans ce cas

bénéficie des informations sur sa propre situation que

l'assureur.

I.1.5 La probabilité

La probabilité est le rapport de nombre de cas

favorables d'un événement au nombre total de cas

possibles.11(*) La valeur

de ce rapport est comprise entre 0 et 1.

La valeur 0 est l'impossibilité, la valeur 1 est la

certitude et 0,5 est l'incertitude radicale.

On dit que la probabilité théorique est la

fréquence relative observée. Ainsi, le nombre de cas

théoriquement favorables pour sortir 6 en jetant un dé est de 1,

la probabilité théorique est de 1/6.

Dans la pratique certains événements possibles

peuvent être plus probables que d'autres. Pour cela l'ensemble de ces

événements possibles peut être distribué selon une

loi de probabilité.

Cette loi définit les probabilités que les

agents attribuent aux divers états de la nature et aux divers

événements.

En théorie des assurances on considère que cette

loi est subjective car elle dépend de chaque individu.

I.1.6 Prime d'assurance

La prime d'assurance s'entend comme le montant que

l'assuré doit verser à l'assureur en vue de

bénéficier d'une réparation en cas de réalisation

d'un sinistre dans le cas de l'assurance des dommages.

En assurance de personnes on parle d'une rente ou capital. La

prime d'assurance est calculée à partir du capital assuré

et de la probabilité de survenance de risque.

La prime d'assurance pourra être

considérée comme le prix contingent et correspond au prix que

doit verser l'acquéreur dans un contrat stipulant qu'une quantité

d'unités de produit devra être livrée si un état

donné se réalise ; mais que rien ne sera dû par le

vendeur dans le cas contraire.12(*)

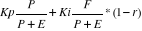

Formellement la prime est calculée comme suit :

Px=Cn x Pn

Où Px est la prime, Cn est le capital et Pn est la

probabilité de survenance du risque.

Ainsi donc, la prime d'assurance varie en fonction de la

probabilité de survenance du risque, le capital assuré et la

durée du contrat. Le contrat d'assurance étant dans la plupart de

cas annuel, la prime est versée une fois l'an.

La formulation haute donne la prime pure. La prime

réelle ou prime brute est encore beaucoup plus élevée. La

différence ou chargement est destinée à couvrir les frais

de fonctionnement de l'organisation d'assurance et à lui fournir un

profit.13(*)

On distingue à cet effet deux types de

chargements :

Le chargement de gestion qui constitue les dépenses

supportées tout au long de la vie du contrat par la compagnie

d'assurance ( salaires et autres frais généraux) et les

chargements d'acquisition qui servent à couvrir les dépenses

réalisées au moment de la souscription du contrat à

l'échéance de la prime (commission, frais d'établissement,

frais de quittance,...)

En définitive, la prime pure augmentée des

chargements constitue la prime nette ou la prime commerciale. La prime brute

est équivalente de la prime nette majorée de contribution sur le

chiffre d'affaire.

En termes plus clairs :

- Prime pure : Px=Cn x Pn

- Prime nette :Px + chargements

- Prime brute : P nette + CCA

La prime s'applique au contrat d'une manière ferme et

représente donc la valeur du

contrat comportant une réparation

conditionnelle ; il la représente indépendamment de la

réalisation de l'événement. C'est ainsi qu'un

assuré accepte de verser la valeur ferme d'une prestation qui lui sera

due par l'assureur si un événement particulier se

réalise.

I.1.7 Administration du contrat d'assurance

14(*)

- Souscription

La police d'assurance est souscrite par l'assuré ou le

souscripteur à la société ou

l'agent général ou courtier de son choix.

L'omission de déclaration inexacte entraîne la possibilité

de résiliation du contrat par l'assureur ou la réduction

proportionnelle de l'indemnité après sinistre en cas de bonne foi

avant tout sinistre, et la nullité du contrat en cas de mauvaise foi.

- Durée

La durée du contrat est fixée par la police

d'assurance mais l'assuré ou l'assureur a le

droit de réaliser le contrat chaque année.

- Résiliation du contrat

La législation française précise que les

contrats sont résiliables annuellement. Un délai

de préavis de deux mois doit être

respecté. Toutefois, les contrats individuels d'assurance maladie et les

risques autres que ceux des particuliers peuvent prévoir d'autres

conditions fixées par la police d'assurance.

Pour l'assurance vie la résiliation du contrat peut

survenir à tout moment en cessant d'acquitter les primes.

Les modalités sont inscrites dans la police. La

résiliation est prévue à la date anniversaire du contrat

ou à l'échéance annuelle. L'assuré peut

résilier le contrat par déclaration avec

récépissé faite au siège de la

société ou par tout autre moyen indiqué dans la police.

La résiliation avant terme peut avoir comme cause le

changement de la situation (domicile, mariage, régime, profession)

disparition ou vente de l'objet assuré, décès de

l'assuré, changement de domicile, situation matrimoniale.

Pour l'assurance automobile, le contrat ne peut être

résilié par l'assureur qu'après un sinistre causé

par un conducteur en état d'imprégnation alcoolique ou coupable

d'une infraction entraînant une suspension judiciaire ou administrative

du permis d'au moins un mois ou son annulation.

I.1.8 Historique des assurances

Les assurances sont apparues dans les vieilles civilisations

et ont évolué au fil de temps. Un vieux papyrus datant de 4500

av. J.C. a indiqué l `existence des assurances dans la base

Egypte.15(*)

En outre, vers les années 2700 av. J.C. une caisse

d'entraide pour dépenses funéraires des tailleurs des pierres

avait été mise sur pied en Egypte.

En effet, en 1100 av. J.C. à Jérusalem les

ouvriers Kasidéens ont construit des temples sous les ordres du Roi

Salomon et s'associèrent pour compenser les accidents sur les

chantiers.

Au même moment en Inde, les lois de Manou

édictèrent les règles des prêts à la grosse

aventure. Il s'agissait donc du remboursement, à l'armateur, du capital

ainsi qu'une forte participation au bénéfice lorsque le bateau

accostait sans difficulté.

En 250 ap. J.C. à Rome, on assista à la

création « des collèges d'artisans » qui

étaient des associations de secours mutuels.

La première forme d'assurance maritime apparue à

Gènes en 1347.16(*)

Au 15e et 16e siècle les

assurances dominent le monde occidental.

En France, la première police maritime fut

instaurée à Marseille au 15e siècle. En Italie

et en Flandres il y eut apparition de l'assurance vie au 16e

siècle.

Aux environs de 1585 à Londres il y a eu souscription

du premier contrat d'assurance vie par l'établissement du Richard

Chandler qui assura William Gibbens pour 383£ 6 shillings et 8 pences.

Durant le même siècle un édit de Philippe II interdit toute

forme d'assurance et prohibant l'assurance vie en Espagne et au Pays-Bas. En

effet, dans ces pays l'assurance vie semblait être immorale car elle

pouvait inciter le bénéficiaire à provoquer la mort du

souscripteur (personne assurée) de la police.

L'assurance vie apparut à Hambourg en 1592. A Londres,

l'incendie survenu le 9 février 1666 durant 7 jours et 8 nuits

détruisant 13200 bâtiments dont 77 églises démontra

mieux l'importance de l'assurance incendie. L'assurance incendie évolua

et prit la forme sociétale ; d'où la création

à Londres en 1684 du « Friendly society of fire

office » la première société de l'assurance

incendie et en 1750 la société de l'assurance mutuelle contre

incendies de Paris.17(*)

La révolution industrielle observée au

18e siècle permit aussi les assurances d'émerger. les

assurances automobiles ont vu le jour avec l'invention du véhicule. A

son originelle était volontaire, plus tard elle deviendra obligatoire

dans le but de protéger la population.

Le développement économique du 18e

siècle a donné des formes évoluées des assurances.

A Anvers en 1828 il y eût naissance des bureaux de véritas qui se

chargeaient des assurances maritimes. Pendant cette même période

l'on créa la fondation de l'union vie. Cette fondation avait

lancé avec les banques une offre de contrat de rente viagère sur

la tête de 30 souverains et princes d'Europe. La fondation garantit

à ses souscripteurs une rente viagère de 5 F sur tête de

chacun d'entre eux. Plus de 1500 contrats signés malgré l'espoir

des banques mais l'Etat refusa la cotation en bourse et l'opération fut

annulée.

Les idées libérales du 19e

siècle ont également influencé le développement du

secteur des assurances. Sous l'influences des progrès économique

et social, de nouvelles formes d'assurances apparaissent notamment assurance

contre le vol, le risque de guerre, assurance contre accidents corporels,

contre le chômage,...

L'assurance s'est développée aujourd'hui

jusqu'à prendre une forme plus professionnelle. Elle s'est

accompagnée de la création des compagnies privées.

I.1.9 Types d'assurances

D'après la loi belge du 13 juillet 1930 les assurances

sont classifiées en 2 grandes parties : les assurances de dommages

et les assurances des personnes.18(*) Les assurances de dommages ont pour but de

protéger l'assuré contre les éventuels risques qui

menacent son patrimoine. Elle se subdivise en assurance de choses et assurance

de responsabilité civile. Les assurances de choses ont pour rôle

de réparer les dommages matériels que subit le patrimoine de

l'assuré.

Les assurances de responsabilité civile sont celles qui

protègent l'individu contre les obligations de répondre aux

dégâts causés à autrui.

Selon Bout, l'assurance de dommage regroupe l'assurance

incendie, l'assurance automobile, l'assurance transport, l'assurance accident

et risques divers et l'assurance dégâts des eaux.19(*)

Les assurances des personnes couvrent les risques pouvant

atteindre la personne de l'assuré. Elles ne sont pas des contrats

d'indemnité et ne réparent pas un préjudice.

Les capitaux payés en assurance des personnes sont

forfaitaires et stipulés par la police d'assurance. ils sont

appelés assurances des capitaux ou assurances

spéculatives.20(*)

Dans cette branche on retrouve l'assurance vie, l'assurance

maladie, l'assurance scolaire, l'assurance chômage, l'assurance

sport,...

I.2.Généralités sur Lentreprise

publique

I.2.1. Notions sur l'entreprise publique

a. Définition

Il existe toute une palette de définitions à

utiliser selon que l'on veut mettre en lumière l'aspect

économique, juridique ou financier du secteur public.

Le centre européen de l'entreprise publique

fondé au début de la décennie 1960 a donné la

première définition de l'entreprise publique. Ce centre

considère comme telle « toute entreprise dans laquelle l'Etat,

les collectivités ou établissements publics, les autres

entreprises publiques, sont propriétaires, séparément ou

ensemble, directement ou indirectement d'une part de capital qui :

« - soit excède la moitié du capital

de l'entreprise

- soit tout en restant minoritaire dans le capital de

l'entreprise permet, du seul fait de son existence ou en se conjuguant avec

des droits spécifiques à la puissance publique, de disposer d'un

pouvoir effectif dans l'entreprise »21(*)

Cette définition reflète l'aspect juridique de

l'entreprise publique car elle ressort la répartition des parts sociales

détenues par l'entreprise pour qu'elle soit considérée

comme entreprise publique.

La définition économique de l'entreprise

publique est celle proposée par Silem et Albertini. En effet, ces

auteurs définissent l'entreprise publique comme une organisation

à caractère industriel et commercial placée sous

l'autorité ou la tutelle de l'Etat ou d'une collectivité

publique. La fonction est de produire des biens et/ou des services pour un

marché.22(*)

L'entreprise publique dispose, cependant, d'une certaine autonomie de

gestion.

Le problème spécifique relatif à la

transparence des relations financières entre l'Etat et l'entreprise

publique ramène certains auteurs à définir l'entreprise

publique comme toute entreprise sur laquelle les pouvoirs publics peuvent

exercer une influence dominante ou le pouvoirs effectifs peuvent

éventuellement s'exercer par la simple existence d'un actionnaire

public, fut-il très minoritaire dans la mesure où celui-ci

disposerait d'une possibilité réelle face à une multitude

de petits actionnaires inorganisés.

b. Historique de l'entreprise publique

L'origine des entreprises publiques est certes en Europe fort

ancienne. Des banques publiques créées par les Etats ou des

villes libres de la Grèce, existaient déjà en Grèce

Antique.

La Rome impériale créa par la suite des

manufactures d'Etat, notamment dans l'armement, les mines et les tissus.

Les mensaes furent aussi des banques publiques

rattachées elles-mêmes à une caisse centrale, dont le

siège était à Rome.

Plus près de notre époque, la tentative la plus

remarquable fut, sans doute, au XVIIe siècle celle de Colbert. Il

organisa un véritable secteur public « les manufactures

du roi » aussi qu'un secteur semi-public « les manufactures

royales » et un secteur public « les compagnies

françaises des Indes ».23(*)

Les successeurs de Colbert abandonnèrent

progressivement ses idées et en dehors de la phase

éphémère connue sous le nom de « système

de law » qui ne dura que quelques années sous la

régence, on ne relève pas au XVIIIe siècle, de nouvelles

créations d'entreprises publiques.

Le secteur public Européen remonte donc seulement

à la seconde moitié du XIXe siècle et il apparaît

bien que de manière générale il n'y a pas eu au niveau des

Etats, sauf en de brèves périodes et sous la poussée des

pressions politiques nées d'événements exceptionnels

(guerres, crises), de politique permanente d'organisation et d'extension du

secteur public industriel et commercial.

Ce n'est qu'à l'époque très

récente qu'un certain nombre de tentatives globales :

« nationalisation » ou

« privatisation » ont été faites en ce

sens.

En Afrique le courant d'entreprises publiques existe avec la

décolonisation. Au Congo, on a connu la

« zaïrianisation » c'est à dire le transfert

aux zaïrois de l'époque de la gestion de certaines entreprises

appartenant aux étrangers. Certaines entreprises se sont vues

octroyées, de ce fait, le statut d'entreprise publique, d'autres sont

restées aux privés nationaux.

La création des entreprises publiques ou la mise sous

tutelle publique d'entreprises privées existantes s'est plutôt

réalisée de manière sporadique et devant des

nécessités particulières limitées à l'un ou

l'autre des secteurs économiques.

c. Formes d'entreprises publiques

On classe les entreprises publiques selon les formes

juridiques et selon le degré décroissant de l'autonomie

financière et de gestion.

q Selon les formes juridiques on distingue :

- Les entreprises

à caractère administratif plus marqué

Ce sont des organismes détachés après

coup d'une des collectivités publiques ou crées par elles par ce

que l'activité en cause ne pouvait être exercée dans le

cadre budgétaire et comptable traditionnel. On trouve en premier lieu

dans cette catégorie des organismes réalisant des

opérations du type commercial sens large, mais ne possédant la

personnalité morale. C'est ce qu'on appelle la régie

personnalisée. En suite des budgets connexes rattachés aux

collectivités locales et exerçant des activités

commerciales. Enfin, des établissements gérés selon des

normes proches des services administratifs mais ne possédant une

personnalité morale entière.

- Les entreprises publiques à caractère

industriel ou commercial et les Entreprises nationalisées

Ces deux sortes d'entreprises ont deux points communs. D'une

part, l'Etat (ou la collectivité publique) détient la

totalité de leur dotation ou de leur capital, ce qui entraîne

souvent certaines particularités originales de caractère public,

d'autre part, leurs activités et leurs modalités de gestion sont

de droit privé.

Sur le plan juridique on distingue :

- Les établissements publics créés par

les pouvoirs publics et dont l'unique

participant est l'Etat ou la collectivité

décentralisée,

- Les établissements nationaux ou les entreprises

nationales venues dans le

patrimoine public par le transfert du secteur privé,

- Les associations ou corporations groupant des membres

publics associés.

Les établissements publics à participation

unique ont été crées par les pouvoirs publics, le plus

souvent par la loi pour répondre à un besoin précis,

d'où l'appréciation de la règle stricte de la

« spécialisation ».

- Les sociétés d'économie

mixte

La dernière forme d'expression de l'intervention

publique et incontestablement la plus moderne se rattache exclusivement au

droit privé.

Les pouvoirs publics interviennent dès lors en

qualité d'actionnaires d'une société anonyme.

Qu'il s'agisse des sociétés d'économie

mixte exerçant leur activité sur l'ensemble du territoire

national ou ne possédant qu'un champ d'action géographique local,

ces entreprises sont soumises, quant à leur gestion, leurs

opérations, leur comptabilité, entièrement au droit

privé.

Les sociétés d'économie mixte est la

forme la plus souple et la plus moderne car elle présente toutes les

possibilités de concentration, d'interpénétration, de

financement au niveau local comme à l'échelon national ou

international.

q Selon le degré décroissant de

l'autonomie financière ou de gestion on distingue

la concession, la société nationalisée et

la régie autonome, les établissements publics à

caractère industriel ou commercial et la régie directe.

D. Causes de création des entreprises

publiques

Plusieurs raisons expliquent la création des

entreprises publiques. Entre autres on peut citer la décentralisation

des services publics, les doctrines communalistes, nécessité de

parer aux crises et aux guerres, les politiques de nationalisation globale, la

crise en valeur des régions en voie de développement, le motif

d'ordre international.

Signalons toutefois, que cette liste n'est pas exhaustive.

I.2.2. Notions sur la

libéralisation

I.2.2.1. Définition

On dit qu'il y a libre entrée sur le marché d'un

bien si toutes les entreprises qui le désirent peuvent se lancer dans la

production de ce bien sans se trouver face à des obstacles d'ordre

institutionnel ou autre.

Ce courant a pris naissance avec les classiques et

l'économiste anglais Adam Smith est considéré comme le

père fondateur de l'école libérale.

Son ouvrage « la recherche sur la nature et les

causes de la richesse des nations (1776) » est le premier grand

ouvrage en faveur du libéralisme économique.24(*)

Selon cet auteur, trois thèmes centraux expliquent

« la richesse des nations » à savoir :

- la recherche de l'intérêt individuel est le

plus sûr moyen d'assurer la richesse des

nations ; en conséquence le rôle de l'Etat

doit être strictement limité. C'est la théorie de la main

invisible.

- Le travail humain est l'origine première de la

valeur des biens

- La division du travail est un facteur important de la

richesse des nations.

La libre entrée peut concerner un bien

précis, un groupe de biens ou l'ensemble des biens de

l'économie.

Selon la vision couramment admise, la libre entrée

empêche des « situations acquises » où les

entreprises en place bénéficient des

« rentes » ou des « superprofits » car

la présence de ceux-ci ne peut qu'attirer de nouveaux producteurs qui,

en augmentant l'offre, provoquent progressivement une baisse des prix jusqu'au

moment où les rentes (ou les superprofits) disparaissent.

Toutefois, si l'on ne veut pas en rester à

« la vision couramment admise » et si l'on veut

élaborer une théorie, il faut préciser le contenu de

chacun des mots utilisés (par exemple qu'est ce qu'un

superprofit ?) ainsi que la forme de processus de libre entrée

proprement dite. Ce qui nécessite d'expliciter le cadre institutionnel

retenu mais aussi les caractéristiques des agents

considérés, l'information dont ils disposent et leurs

conjonctures sur leurs comportements respectifs. Si on le fait, on

s'aperçoit alors que, quelle que soit la variante envisagée, la

vision couramment admise sur les conséquences de la libre entrée

est très discutable, les choses étant bien plus complexes qu'on

ne le croît habituellement comme le montre le cas de la concurrence

parfaite.

I.2.2.2. Libre entrée et concurrence

parfaite

La libre entrée est souvent considérée

comme une des caractéristiques essentielles de la concurrence parfaite.

Or, il n'en est rien tout au moins si l'on s'en tient au modèle de

référence de la concurrence parfaite, celui d'Arrow Debreu. Dans

ce modèle il est supposé que les entreprises et les fonctions de

production qui les caractérisent sont une donnée. Leur nombre est

donc fixé à l'avance et elles ne peuvent ni fusionner, ni se

diviser en unités plus petites. Cette hypothèse est faite pour

éviter d'avoir à considérer des fusions d'entreprises ou

l'éclatement de certaines d'entre-elles ; si non il faudrait

préciser la fonction de production des entités qui

résultent de ces processus, ce qui est loin d'aller de soi.

I.2.2.3 Libre entrée et le monopole

La forme contraire de la libre entrée est le monopole.

Il est donc une situation caractérisée par la présence

d'un seul vendeur face à de nombreux acteurs.

Quand il n'y a qu'une seule entreprise sur le marché il

est fort peu vraisemblable que celle-ci prenne le prix du marché pour

une donnée. Au contraire, un monopole aura en principe conscience de son

influence sur le prix du marché et choisira le prix et l'output qui

maximisent ses profits totaux.

Evidement, il ne peut pas choisir le prix et l'output de

façon indépendante, pour un prix élevé, il ne peut

vendre que ce que le marché accepte. S'il s'agit d'un prix

élevé, il ne peut vendre qu'une petite quantité. Les

comportements de demande des consommateurs constituent une contrainte pour le

monopoleur quand celui-ci choisit le prix et la quantité.

Nous pouvons considérer que le monopoleur fixe le prix

et laisse les consommateurs choisir la quantité qu'ils désirent

acheter à ce prix, mais nous pouvons tout aussi bien considérer

que le monopoleur choisit la quantité et laisse les consommateurs

décider quel prix ils payeront pour cette quantité.

La première approche est probablement plus naturelle

mais la seconde s'avère plus intéressante du point de vue

analytique.25(*)

Ces deux approches sont équivalentes quand nous les

menons de façon correcte.

Néanmoins, l'optimisation d'un monopoleur est atteinte

lorsque la recette marginale égale au coût marginal et au prix.

Cette condition se ramène à

l'égalité entre le coût marginal et le prix. Lorsque le

prix est égal au coût marginal on dit que la branche est efficace

au sens de Pareto.

Le profit du monopole est égal à court terme et

à long terme à la différence entre les recettes totales et

les coûts totaux. Le niveau de production choisit par le monopole est

donc caractérisé par l'égalité de la recette

marginale et du coût marginal.

Notons u(y) le profit total, RT(y) recettes totales, CT(y)

coûts totaux

Le profit maximal u(y) = RT(y) - CT(y)

Pour Bernard Geurrien ; le modèle de base de la

théorie du monopole se situe dans un cadre de l'équilibre partiel

où il n'y a qu'un seul bien ce qui exclut d'office les

substituts.26(*)

Une entreprise produit ce bien pour lequel il existe une

demande qui lui est propre, et dont on dit parfois qu'elle est captive. Il est

supposé que cette demande est le fait d'une

« multitude » d'individus qui ont un comportement passif

comme en concurrence parfaite et que l'entreprise en situation du monopole

connaît la fonction de demande qui s'adresse à elle.

L'approche utilisée ici est dite

« objective » puisqu'elle suppose que le monopole

connaît la « vraie » demande contrairement à

l'approche « subjective » dans laquelle le monopole se

contente d'estimer la demande.

I.2.2.4. Libéralisation, libération et

privatisation

Ces concepts sont utilisés à tort et à

travers pour designer la même réalité. Quoi qu'il en soit,

ces mots ne reflètent aucunement la même réalité.

- Libéralisation

La libéralisation telle qu'expliquée ci haut

prône la libre concurrence et s'oppose donc à l'intervention de

l'Etat qu'à la constitution des monopoles ou d'oligopoles

privés.

Cette doctrine est fondée sur la

conviction qu'il existe un ordre économique naturel

réalisé par des mécanismes d'ajustement qui ne peuvent

jouer que dans le libre jeu des initiatives individuelles.

- Libération27(*)

De façon générale, la libération

consiste pour l'Etat à libérer le choix de gestion à

court, moyen et long terme des entreprises publiques afin de les rendre plus

dynamiques et soucieuses de leurs performances.

Alternativement, il contraint les entreprises par le biais de

leurs responsables à construire l'efficacité en faisant des choix

opportunistes, en appliquant des procédures de gestion rationnelles et

rigoureuses, en combinant judicieusement les facteurs de décision, afin

d'atteindre un niveau de performance satisfaisant et un degré de

perfection comparable à celui des entreprises du secteur

privé.

La proposition même de libérer le choix de

gestion des entreprises publiques résulte de l'incapacité de

l'Etat de continuer à les financer, du souci de les voir pratiquer une

gestion plus élaborée permettant d'atteindre des objectifs plus

clairs et cohérents, de la désorganisation et des

dysfonctionnements de l'environnement économique et de la

difficulté de l'Etat à gérer efficacement le processus de

libéralisation.

Cependant, la libération a trois contraintes

fondamentales :

La première s'articule autour de l'autonomie de gestion

qui devrait accompagner l'autonomie financière, et qui certes, existe

déjà, malgré quelques limites.

Elle suppose une interaction plus faible entre l'Etat et les

unités concernées, des choix cohérents et une affectation

judicieuse de responsabilités, de sorte que la liberté acquise

deviendra un atout significatif dans la recherche de l'efficacité et de

performance, et que les faiblesses de l'Etat ne seront plus un handicap

insurmontable. Ce dernier se transforme en partenaire financier et commercial

au lieu de rester le décideur direct ou indirect de la gestion

courante.

Ensuite, la libération exige que l'entreprise publique

s'oriente vers ses performances, or, celles-ci nécessitent la

définition d'un objectif global clair avec des sous-objectifs non

conflictuels.

Enfin, la libération nécessite une gestion

appropriée et conséquente de deux premières conditions.

Cette gestion est appelée à s'identifier à celle des

entreprises du secteur privé, ce qui exige non seulement un degré

de spécialisation et d'expertise suffisamment élevé, mais

aussi un esprit intégratif afin de tenir compte de la vision

systématique, des hommes, des divisions, des fonctions, des

décisions, etc.

- Privatisation28(*)

Le terme « privatiser » au sens large

traduit l'idée d'un certain dégagement de l'Etat

dont selon les thèses néo-libérales, le

trop grand dirigisme freine, inconsciemment, l'initiative et perturbe les lois

du marché.

Au sens strict, il définit le transfert au secteur

privé de la propriété des entreprises dont les pouvoirs

publics (l'Etat ou d'autres collectivités) possèdent la

totalité ou la partie du capital.

La privatisation est en ce sens plus large que la

« dénationalisation » chargée

d'idéologie politique et qui s'oppose au concept préalable de

« nationalisation ».

Elle n'est pas, non plus synonyme de la

« déréglementation » encore qu'elle puisse,

le cas échéant entraîner l'abandon des monopoles publics

traditionnels ; ni de « la

désétatisation » qui peut se traduire, le cas

échéant, par un transfert du pouvoir de l'Etat entre les mains de

collectivités décentralisées.

Elle est également très différente d'une

politique de simple application aux entreprises publiques, en dehors de tout

transfert de la propriété, de règles de gestion

(comptabilité, gestion financière, statut des personnels, etc.)

du type privé.

La privatisation a pour fondements la recherche des structures

plus souples et plus performantes, le développement des places

financières, la croisade de l'actionnariat populaire et de la

participation des salariés, la contribution avantageuse aux

problèmes budgétaires, et le fait que c'est un

phénomène récent de portée universelle.

Avant de terminer ce point sur la privatisation,

présentons ses dangers et précautions.

Les programmes de privatisation risquent de se heurter, sans

précautions suffisantes, à des environnements négatifs

dont nous ne retiendrons que les plus apparents, à savoir les anomalies

d'un retour au marché, le possible éviction boursière,

l'emploi imprudent des produits par nature exceptionnels.

L'une des limites de la privatisation se trouve liée

à l'usage que peut faire l'entreprise de la liberté acquise et

à l'efficacité plus ou moins grande que l'on peut attendre du

caractère régulateur du marché. Des excès

opposés sont à éviter. D'une part, la

déréglementation des monopoles qui soit l'apanage de certaines

entreprises doit accompagner normalement le transfert au secteur

privé.

En effet, à l'absence d'une concurrence active, la

privatisation risquerait de conduire seulement d'un monopole public à un

monopole privé. Or, l'efficacité économique dépend

beaucoup plus de la concurrence que la simple nature des droits de

propriété.

Le problème bien entendu, se complique lorsqu'on se

trouve en présence des monopoles que l'on peut qualifier non de

« réglementaires » mais de

« naturels ».

Il s'agit donc de créer une réelle concurrence

ou dans la mesure où elle était très réduite, de la

développer, ce qui n'est pas toujours facile.

En sens contraire, une concurrence trop sauvage, une gestion

trop rigoureuse, une banalisation trop poussée peuvent risquer

d'entraîner dans certains secteurs professionnels des conséquences

sociales insupportables au niveau des Etats. Des réductions massives

d'effectifs par exemple, même si elles sont capables d'améliorer

la productivité et d'assurer le développement de l'entreprise

privatisée, ne manqueraient pas d'avoir des incidences fâcheuses

quant au fonctionnement à court terme de l'économie nationale.

Chapitre II : Aperçu de la

Société Nationale des Assurances du Congo

Dans cette partie du travail, nous allons présenter la

société nationale des assurances. Il sera question de passer en

revue son historique, son organisation et son fonctionnement.

II.1. Historique de la SONAS

Avant 1966, le secteur d'assurances au Congo était

exploité par les étrangers en majorité belges telles que

Immoaf, Hevotin , Charles le Jeune limited, Boels, Immocongo, Ochelins, le

Cousimo, l'Hervetica, etc .

Ces compagnies n'étaient que des succursales dont les

sièges se trouvaient en Europe et principalement en Belgique. A cet

effet, leur rôle se limitait à la simple récolte des

primes.

La couverture effective des risques était

assurée par « la compagnie mère ». Cette

façon de travailler aurait comme inconvénient une vision floue

de la réalité du terrain et le

retard du règlement des sinistres mais aussi ces mouvements facilitaient

la fuite des capitaux vers l'étranger.

En novembre 1966 l'exploitation des assurances sur toute

l'étendue de la République du Congo sera confiée à

une société unique, nationale jouissant d'un monopole

jusqu'à nos jours. Les motifs évoqués par le chef de

l'Etat à l'époque le Président Mobutu peuvent se

résumer en ceci :29(*)

Renforcer la souveraineté de l'Etat sur le plan de la

vie socio-économique ; étendre à l'échelle de

la population le besoin de protection du patrimoine national par les

assurances celles-ci s'identifiant ainsi à une opération

d'épargne ; enfin procéder au plan national à

l'accroissement rapide de la capacité contributive du secteur des

assurances au développement du pays.

II.2.Ordonnances-lois portant sur l'organisation de la

Sonas

Dans ce paragraphe nous allons présenter les

ordonnances lois relatives au développement du marché

d'assurances au Congo. Il s'agit premièrement des textes relatifs

à la création de la Sonas puis ceux relatifs aux statuts

régissant la Sonas enfin ceux se rapportant aux produits ou aux branches

exploitées par la Sonas.

II.2.1. Textes relatifs à la création de

la Sonas

- Ordonnance Loi n°66/662 du 23/11/1966 portant

création d'une assurance obligatoire

- Ordonnance Loi n°66/662 bis du 23/11/1966

portant création de la Société

nationale d'assurance

- Ordonnance-loi n°67/18 du 17/01/1967 portant

modification de l'ordonnance loi n°66/662 du 23/11/1966

- Ordonnance-loi n°240 du 02/06/1967 conférant le

monopole des assurances à la Société nationale des

assurances.

II.2.2.Textes relatifs aux statuts de la Sonas

- Ordonnance n° 68/029 du 20/01/1968 portant statut de

la Sonas.

- Ordonnance n°70/008 du 12/02/1970 portant statuts de

la Sonas.

- Ordonnance n°72/049 du 14/09/1972 portant statuts de

la Sonas .

- Loi n° 74 du 10/07/1974 modifiant et complétant

l'Ordonnance 72/049 du 14/09/1972 portant statuts de la Sonas.

- Ordonnance n° 67/77 du 17/01/1977 portant modification

des statuts de la Société nationale des assurances.

- Ordonnance n° 78/194 du 5/05/1978 portant statuts

d'une Entreprise publique dénommée la Sonas.

II.2.3.Textes concernant les produits (branches

exploitées)

1. Automobile

- loi n° 73/013 du 05/01/1973 portant sur l'obligation

de l'assurance de responsabilité civile en matière de certains

bâtiments.

2. Incendie

- loi n° 74/008 du 10/07/1974 particulière

portant assurance obligatoire des risques d'incendies de certains

bâtiments.

2. Accidents et risques divers (ARD)

- Loi n° 74/007 du 10/07/1974particulière portant

assurance obligatoire de responsabilité civile des conducteurs.

- Arrêté départemental n°

BCE/02/00/004477 du 15/08/1977 prévoyant l'assurance sportive

obligatoire.

- Lettre n° END/BCE/EPS/001/812/78 du 01/01/1978

réglementant l'assurance scolaire.

- Lettre DEPS/CE/001/812/78 relative au nouveau tarif

d'assurance scolaire.

3. Transport maritime, fluvial et lacustre

- Ordonnance-loi n° 66/67 du 14/03/1966 portant code des

assurances maritimes, fluviales et lacustres.

II.3. Objectifs de la Sonas

Les objectifs de la Sonas peuvent être

résumés sur trois plans : le plan technique, le plan social

et le plan financier.

q Objectifs sur le plan social

La Sonas offre à la population une ferme promesse

d'intervention en cas de réalisation du risque couvert.

A cet effet, elle sécurise la couche de la population

en prenant à sa charge leur doute et incertitude du lendemain.

q Objectifs sur le plan financier

La Sonas, à partir des récoltes des primes,

participe aux efforts de relance de l'épargne en plaçant l'argent

collecté dans les institutions bancaires et en les injectant dans le

circuit économique.

q Objectif sur le plan technique

L'objectif de la Sonas sur le plan technique est de couvrir

à partir de l'exploitation du marché des assurances dont elle

jouit le monopole, tous les risques assurables sur toute l'étendue du

territoire.

II.4. Organisation de la Sonas

La Société nationale d'assurances est un

établissement public du secteur tertiaire dont l'actionnaire unique est

l'Etat qui en nomme le Président Délégué

Général (PDG). Celui-ci est chargé d'assurer la

Coordination entre les Directions de siège et les Régions. Le PDG

peut déléguer une partie de son pouvoir à l'agent (

Directeurs et sous Directeurs) pour exécuter en son nom une tâche

quelconque. Cette situation donne souvent naissance à une sorte

d'asymétrie de l'information, (un cas où les agents ayant des

informations que le chef ne dispose pas modifient leur comportement).

Deux organes assurent l'administration de la SONAS : Le

conseil d'administration et le comité de gestion.

La Direction générale gère les

activités des Directions ci-après : les Directions

techniques, les Directions fonctionnelles, les Directions des régions

Les Directions techniques s'occupent de la gestion technique

des assurances, entre autre Direction automobile, accidents et risques divers,

Direction vie, Direction transport, Direction incendie et Direction des

réassurances. Elles sont basées à Kinshasa.

La Gestion administrative est supervisée par les

Directions fonctionnelles.

II.5. Localisation du siège de la

SONAS

La SONAS est une entreprise à caractère

technique et commercial dotée de la personnalité juridique. Elle

a son siège à Kinshasa sur le Boulevard du 30 juin.

Les Directeurs des succursales, les agents, les bureaux de

souscription sont dispersés à l'intérieur du pays.

Chaque région a une Direction gérée par

un Directeur de région qui est à son tour secondé par un

sous-directeur.

Nous présentons ci-dessous la Direction de l'Est qui

coordonne les activités de la SONAS au Nord Kivu.

II.5.1. Présentation de la SONAS/Goma

(Direction de l'Est)

C'est à partir du 24 avril 1967 que la SONAS/Goma a

ouvert ses portes comme d'abord agence de souscription ; puis en 1985 sur

décision de l'assemblée générale, elle est devenue

Direction Régionale de l'Est.

Dès lors, elle devrait contrôler 12

entités décentralisées installées dans la province

de l'ex Kivu et la province orientale. Il s'agissait donc de :

La succursale de Kisangani, la succursale de Bukavu, la

succursale de Butembo, la succursale de Bunia, le succursale d'Isiro, l'agence

de Beni, l'agence d'Uvira, le bureau de souscription de Mahagi, le bureau de

souscription de Watsa, le bureau de souscription de Buta, le bureau de

souscription d'Aru.

La Direction de l'Est est située dans la commune

urbaine de Goma, au n°54, sur le boulevard Président Mobutu,

actuellement boulevard Kanyamuhanga.

La SONAS est dirigée par un Directeur et un sous

Directeur secondés par deux départements dirigés chacun

par un fondé de pouvoir aidé par un chef de service chargé

de la coordination des activités des divisions. Les divisions sont

constituées des sections et sont dirigées par un chef de

section.

Les deux départements sont le département

administratif et financier et le département technique.

II.5.2. Fonctionnement de la SONAS/ Goma

Une Entreprise est une organisation relativement autonome,

dotée des ressources humaines, matérielles et financières

en vue d'exercer une activité économique de façon stable

et structurée. La structure de l'organisation peut être

appréhendée suivant les diversités des types

d'activités.

La SONAS adopte une structure hiérarchique

fonctionnelle qui tient à la fois de l'autorité

hiérarchique et de la compétence fonctionnelle.

La théorie économique présente les

avantages et inconvénients de la structure hiérarchique

fonctionnelle. Elle souligne que la structure fonctionnelle a le mérite

d'être claire. En regroupant les spécialistes au sein de

différentes fonctions ; l'Entreprise concentre ses ressources et

réalise des économies d'échelle. De plus, ce type

d'organisation est propice au développement des compétences dans

des domaines techniques spécialisés.30(*)

Cela dit, la structure fonctionnelle est fortement

centralisée, elle est la seule susceptible d'assurer la cohésion

globale de l'organisation. Elle pose aussi le problème de coordination

et de communication transversale (c'est-à-dire entre fonctions) et peut

générer des cloisonnements.

La structure organisationnelle est bien

appréhendée par une représentation graphique

appelée organigramme.

Ainsi, l'organigramme de la SONAS se présente comme

suit :

Directeur

Sous directeur

secrétariat

Conseil juridiq.

informatique

Pool dactylo

Dépt. technique

Département Adm.compt.&fin

Service adm.compt.&fin

Service production

Serv.sinist.&contant.

Sect.adm.&fin.

Sect.comptp

div.contant.

div.sinistre

div.state et recouv

div.autres branches

div.production auto

Division sinistre et archives

Sect.prod

auto

Sect.prod

autres

Selec.sinistre &archives

Figure n° 02 : Organigramme de la Sonas.

Source : Sonas/Goma, Job description,

P.11

A la lumière de cet organigramme l'on peut

présenter les attributions de chaque organe de la manière

suivante :

- La Direction de région

Toutes les activités de la région se trouvent

coordonnées au sein de la Direction de Région. Elle a ainsi le

pouvoir de décision sur la gestion de la SONAS. Secondé par le

sous-directeur qui assure l'intérim à son absence, le Directeur

assure la supervision et le contrôle de tous les services au sein de la

Direction.

La Direction regorge aussi à son sein le

secrétariat, le pool dactylo, le conseil juridique et le

département informatique.

Le secrétariat et le pool dactylo gèrent toutes

les correspondances tant au niveau interne qu'externe. Toutes les lettres

commerciales et administratives passent par ce service avant d'être

orientées dans des services concernés.

Le conseil juridique s'occupe des contentieux, de

l'élaboration des documents tels que les contrats et, représente

la Société au tribunal.

Le département informatique quant à lui s'occupe

de la gestion du système informatique installé dans la

Société et du traitement des données sur ordinateur.

- Département administratif et

financier

Ce département s'occupe de la gestion des ressources

humaines et financières. Il est scindé en division administrative

et division comptable, financière et budgétaire.

La division administrative s'occupe du personnel, des biens

meubles et immeubles et des stocks au sein de la SONAS. Elle est

subdivisée en section administrative et section personnel.

La division financière, comptable et budgétaire

s'occupe de l'élaboration, de l'exécution et du contrôle du

budget, la mise à jour de la comptabilité, la gestion

financière et l'analyse des données comptables des entités

décentralisées. Cette division est repartie en section

financière, la trésorerie, la section budgétaire et la

section comptable.

- Département technique

Ce département technique est en fait l'atelier de

production de la SONAS. Il s'occupe du traitement de toutes les

opérations techniques des assurances. Il donne aussi la production

c'est-à-dire le règlement d'accidents, le décompte de

production et les sinistres payés.

Ce département procède aussi à l'analyse

des documents techniques des entités décentralisées.

Deux services oeuvrent dans ce département. Il s'agit

du service de production et celui des sinistres et contentieux. Chacun de ces

services est subdivisé en divisions.

Le service de production comprend la division auto, autres

branches et la division des statistiques et recouvrement.

Le service des sinistres et contentieux comprend la division

sinistre et la division contentieux.

Chapitre III : Considérations méthodologiques et présentation des

résultats

Ce chapitre porte sur les résultats observés.

Avant d'en arriver là, nous présentons d'abord les

différentes techniques qui ont servi dans la conduite de nos recherches.

III.1. Considérations

méthodologiques

Faisons remarquer que notre travail s'est

réalisé en deux temps. Le premier volet est une enquête

documentaire et notre attention a porté sur les activités de la

SONAS. Le second volet est une enquête par questionnaire auprès

d'un échantillon des clients de la SONAS. Notre objectif est de saisir

leurs points de vue à propos de services rendus par la

Société nationale d'assurances à Goma.

III.1.1. Enquête

documentaire

D'après J.L. LOUBET del BAYLE31(*), « dans

l'observation documentaire il n'y a pas de contact immédiatement entre

l'observateur et la réalité. C'est une observation qui s'effectue

à travers un élément médiateur constitué par

les documents. Le terme de document est pris ici dans un sens large : tout

élément matériel, toute trace en rapport avec

l'activité des hommes vivant en société et qui, de ce

fait, constitue indirectement une source d'informations sur les

phénomènes sociaux. »

Pour la récolte des informations en ce qui concerne les

activités de la SONAS, nous avons usé de l'enquête