III.1.1.2. La branche Autres

Risques Divers

La branche Autres Risques Divers est la deuxième

retenue dans cette recherche. Elle couvre une série d'assurances :

l'assurance individuelle contre les accidents corporels, l'assurance contre les

risques du travail, l'assurance scolaire, les dommages, les vols, les risques

techniques et les risques spéciaux.

Les statistiques relatives à cette branche, depuis 1985

jusqu'à 1998, sont exposées dans le tableau n° 6. Il s'agit

aussi comme pour l'assurance Automobile, du nombre de polices souscrites, des

recettes, du nombre de sinistres déclarés, du nombre de sinistres

payés, de la prime payée à l'occasion du sinistre, de la

sinistralité et du rapport entre la prime payée et le montant

encaissé (P/R).

La figure n° 4 a permis d'une part, d'illustrer

l'évolution de la sinistralité et le rapport P/R ; et

d'autre part la comparaison de ces deux rapports au cours de la

période.

Tableau n°6 : Les statistiques relatives à la

branche Autres Risques Divers

par la SONAS/ Goma de 1986-1998

|

Année

|

Police

|

Recettes

|

Sinistres

|

Primes

|

Sinistralité

|

P/R

|

|

Déclarés

|

Payés

|

|

1986

|

278

|

10376,8

|

74

|

37

|

579

|

0,5

|

0,06

|

|

1987

|

242

|

13212

|

49

|

23

|

562,6

|

0,47

|

0,04

|

|

1988

|

93

|

7496,68

|

54

|

54

|

769,5

|

1

|

0,10

|

|

1989

|

88

|

11383

|

69

|

41

|

6516,7

|

0,59

|

0,57

|

|

1990

|

71

|

13188,6

|

61

|

49

|

485,6

|

0,80

|

0,04

|

|

1991

|

53

|

1109,2

|

38

|

42

|

37,7

|

1,11

|

0,03

|

|

1992

|

47

|

2491

|

30

|

18

|

9,84

|

0,6

|

0,00

|

|

1993

|

37

|

1704

|

18

|

7

|

4,4

|

0,39

|

0,00

|

|

1994

|

11

|

785,5

|

0

|

0

|

0

|

0

|

0,00

|

|

1995

|

20

|

2580

|

2

|

1

|

199,6

|

0,5

|

0,08

|

|

1996

|

50

|

6728

|

15

|

2

|

245,7

|

0,13

|

0,04

|

|

1997

|

18

|

3749

|

9

|

2

|

208,9

|

0,22

|

0,06

|

|

1998

|

17

|

3687

|

5

|

6

|

478,8

|

1,2

|

0,13

|

|

Moyenne

|

78,85

|

6037,75

|

32,62

|

21,69

|

776,80

|

0,58

|

0,09

|

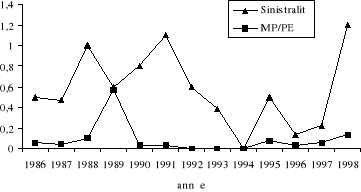

Figure n° 4 : Courbes brutes de la

sinistralité et du rapport entre les montants payés et les

montants encaissés relatives à la branche Autres Risques Divers

de 1986 à 1998

L'observation des données du tableau n° 6

révèle que les polices souscrites dans la branche Autres Risques

Divers sont moins élevées par rapport à celles souscrites

à la branche Automobile. Leur évolution est à la baisse.

La moyenne annuelle observée est de 79 souscriptions avec une recette

moyenne de l'ordre de 6037,75$. Il en est de même de l'évolution

des sinistres déclarés. Avec une moyenne annuelle de 33

sinistres déclarés la SONAS/Goma en a payé plus ou moins

23, soit une moyenne de sinistralité de 58%.

Le graphique de l'évolution de la sinistralité

tracé dans la figure n° 4 révèle que la SONAS est

arrivé à payer au cours de l'année 1988 tous les sinistres

annuels déclarés, soit 54 sinistres ; et par moment, elle

est parvenue à primer les sinistres déclarés au cours de

l'année et ceux des années passées non encore

payées. Ces derniers sont observés au cours des années

1991 et 1998 où respectivement 42 et 6 sinistres ont été

rémunérés. Outre ces quelques trois cas, les sinistres

payés sont toujours inférieurs aux sinistres

déclarés.

Considérant la prime versée aux sinistrés

payés, nous avons observé un total moyen annuel de 776,80$. Le

rapport moyen annuel de la prime eu égard aux recettes, est de 9%. Ceci

dénote la modicité de la somme payée par la somme comme on

peut s'en rendre compte dans le graphique des rapports P/R tracé dans la

figure n° 4. En effet, on constate que la courbe de ces rapports a

tendance à se confondre avec l'axe des abscisses sauf en 1989 où

l'on a un rapport de 57%.

En comparant les deux courbes de la figure n° 4, il

ressort que l'écart entre les deux est très grand. L'on peut

penser que bien que la sinistralité soit élevée, la part

réservée à la prime payée aux sinistrés par

rapport aux montants encaissés est très dérisoire.

|

|