|

DIRECTION DU TRESOR

ANALYSE DU FINANCEMENT BANCAIRE

EN CÔTE D'IVOIRE

(1999-2008)

2

I. LE CREDIT BANCAIRE AU COURS DES DIX DERNIERES ANNEES

4

I.1. Evolution Globale du crédit bancaire de 1999

à 2008 4

I.2. Evolution globale du crédit bancaire selon le terme

5

II. STRUCTURE DU CREDIT BANCAIRE DE 1999 A 2008

6

II.1. Les secteurs faiblement financés en Côte

d'Ivoire 7

II.2. Les secteurs moyennement financés en Côte

d'Ivoire 9

II.3. Les secteurs privilégiés dans le financement

bancaire en Côte d'Ivoire 10

III. CAUSES DU SOUS FINANCEMENT BANCAIRE DE CERTAINS

SECTEURS D'ACTIVITES 11

III.1. Agriculture et sylviculture 11

III.2. Industries extractives 11

III.3. Electricité, gaz et eau 12

III.4. Bâtiments et travaux publics 12

III.5. Assurance, immobilier et services aux entreprises 12

IV. RECOMMANDATIONS POUR UN FINANCEMENT EFFICACE DE

L'ECONOMIE 13

CONCLUSION 14

BIBLIOGRAPHIE 15

U U U U U -U U - U U U U U -Il U

3

L'avènement d'une économie moderne au sein d'un

pays peut se mesurer par rapport au degré de modernisation de son

système financier. Ce dernier regroupe généralement les

secteurs des assurances, de la microfinance et le secteur bancaire (banques et

établissements financiers).

Le dynamisme et la prépondérance des banques

dans ce système tiennent non seulement à leur fonction principale

dans le financement de l'économie mais également à leur

place incontournable dans la mobilisation de l'épargne des agents

économiques. La banque intervient ainsi à la fois sur le

marché financier (par l'intermédiaire des Sociétés

de Gestion et d'Intermédiation) et monétaire (par la

dette/créance interbancaire et par l'acquisition des titres du

Trésor Public).

Rappelons que la finalité de toute économie est

de réaliser durablement un taux de croissance peu volatile et

satisfaisant nécessaire à la mise en place des infrastructures

adéquates pour susciter et atteindre le développement social des

populations. Au regard de cette ambition légitime, le secteur bancaire

sollicité par l'ensemble des acteurs économiques, se voit

confié une lourde responsabilité. Il s'agit de réaliser un

financement efficient de la croissance économique grâce aux

crédits octroyés aux ménages, aux entreprises

privées et publiques voire à l'Etat lui-même. Dans ce

cadre, la question essentielle qui se pose est de savoir si la structure du

financement bancaire dans son état actuel en Côte d'Ivoire, de

1999 à 2008, profite efficacement à l'économie. Pour

répondre à cette préoccupation, notre examen s'appuiera,

dans une première partie, sur l'évolution du montant total de

crédits octroyés par les banques et établissements

financiers à l'économie ivoirienne. Une deuxième partie

analysera, quant à elle, la structure de ces crédits en

considérant les différents secteurs d'activités

économiques ayant bénéficié des financements

bancaires au cours des dix dernières années. Dans une

troisième partie, nous avons exposé quelques raisons du sous

financement de certains secteurs. Enfin, au niveau de la dernière

partie, il sera question des recommandations en vue d'un financement efficace

de l'économie ivoirienne.

La présente analyse a été

élaborée grâce aux informations recueillies dans les

rapports annuels de la Banque Centrale des Etats de l'Afrique de l'Ouest

(BCEAO) de 2000 à 2008 à l'exception de celles relatives aux

données de 2009 qui proviennent, elles, de la note de conjoncture

bancaire du Trésor Public de mars 2010.

U U U U U -U U - U U U U U - U

4

I. LE CREDIT BANCAIRE AU COURS DES DIX DERNIERES

ANNEES

L'économie ivoirienne peut compter sur le financement

bancaire pour poursuivre la consolidation et la diversification de son

système productif. Il ressort de l'activité bancaire des dix

dernières années qu'un concours appréciable à

été apporté aux différents secteurs

d'activités. Les réalités sectorielles étant

différentes, les mobilisations des fonds ont respecté cette

diversité. Toutefois, avec un taux de croissance moyen de la masse de

crédit de 5,72% sur la période allant de 1999 à 2008, les

banques et établissements financiers ont octroyé des

crédits à hauteur de 13 974 milliards de FCFA sur les dix ans,

soit un montant moyen annuel de 1 397,4 milliards de FCFA. Ces montants peuvent

sembler énormes, mais au regard des besoins importants en

équipements et infrastructures de toute sorte, ils se sont

avérés insuffisants.

I.1. Evolution Globale du crédit bancaire de 1999

à 2008

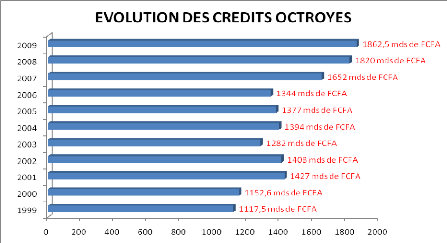

Le crédit bancaire était à 1 117,5

milliards de FCFA en 1999. Il a progressé pour atteindre 1 427 milliards

de FCFA en 2001 avant de baisser successivement de -1,33% puis de 8,95% pour

s'établir à 1 282 milliards de FCFA en 2003. Cette chute du

financement bancaire de 2003 peut être imputable aux effets pervers de la

crise militaro politique qui a débuté le 19 septembre 2002. En

2004, le crédit a atteint 1 394 milliards de FCFA avant de baisser

jusqu'à 1 344 milliards de FCFA en 2006. Les conditions de

sécurité financière et de confiance créées

par l'Accord Politique de Ouagadougou (APO) ont favorisé la reprise des

engagements des banques. Les crédits ont ainsi amorcé une

croissance depuis 2007, passant de 1 652 milliards de FCFA à 1 862,5

milliards de FCFA en 2009. Cette tendance devrait se poursuivre au cours des

prochaines années. Le graphique 1 ci-dessous illustre cette

évolution des crédits bancaires en Côte d'Ivoire de 2001

à 2009.

Graphique 1 : Evolution du crédit

bancaire en Côte d'Ivoire

(SOURCE : BCEAO et nos calculs)

U U U U U -U U - U U U U U - U

I.2. Evolution globale du crédit bancaire selon le

terme

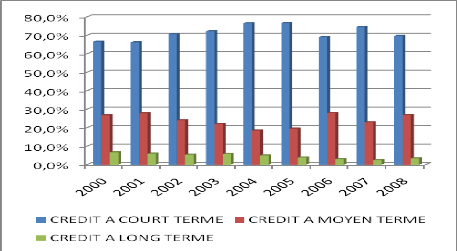

Le crédit bancaire peut être analysé en

considérant le délai indiqué dans le contrat de

prêt. Pour rendre facile ce type d'analyse, la BCEAO a défini la

période distinguant les trois termes généralement pris en

compte dans le domaine économique et financier. Ainsi, le court terme

n'excède pas deux ans, le moyen terme est compris entre deux et sept

ans, quant au long terme, il se situe au delà de sept ans.

Par ailleurs, il importe de mentionner que dans cette partie

l'on n'a pas pris en compte les crédits-bails et les encours de

crédits. La conséquence de ce choix se verra sur les montants

totaux annuels qui seront différents de ceux retenus dans la partie

précédente. Le résultat des investigations sur le

crédit à court, moyen et long terme est représenté

dans le graphique 2 cidessous.

Graphique 2 : Evolution du crédit

bancaire selon le terme

SOURCE : BCEAO et nos calculs.

La réalité du crédit bancaire transcrite

ici montre une situation diversement appréciée. En effet, les

crédits à court terme se taillent la plus grande part avec

près de 71,35% en moyenne sur la période. Ce type de

crédit semble être apprécié des banquiers car,

déjà en 2000, il représentait 66,6% des crédits

octroyés. Cette part a connu une progression jusqu'à atteindre

76,6% en 2005, représentant son plus haut niveau sur la période

d'études. En 2006, les crédits courts ont baissé

légèrement pour être à 69,1% puis, l'année

suivante, ils sont montés à 74,6% avant de descendre à

69,7%. Pour rappel, ces crédits sont constitués d'avances de

trésorerie, de crédits de campagne et de découverts mis

à la disposition des clients. Leur terme (moins de deux ans) et leur

nature doivent justifier la propension très forte des

établissements de crédit pour ces crédits. Il faut

également noter qu'ils constituent un véritable outil de gestion

courante de la trésorerie auxquels les Directeurs financiers des

entreprises recourent très souvent. Ils

6

permettent ainsi de pallier un temps soit peu le défaut de

liquidité nécessaire pour honorer certains engagements. La

confiance du créancier au débiteur étant maintenue

intacte.

En ce qui concerne les crédits à moyen terme,

ils ne portent que sur 24.47% en moyenne des crédits octroyés sur

les neuf ans. Cette part est restée presque stable car en 2000, elle

représentait 26,8% de l'ensemble des crédits et en 2008, elle est

à 26,7%. Mais entre temps, les crédits à moyen terme ont

chuté en 2004 et 2005 avec respectivement 18,5% et 19,5% des

crédits. L'on peut citer ici les investissements autres que ceux

orientés vers l'immobilier. D'ailleurs, il est de pratique constante de

considérer que les risques de recouvrement augmentent avec la

durée du prêt. Or, le banquier veut garantir au mieux ses

ressources.

Enfin, quant aux crédits longs, ils concernent à

peine 5% du total des crédits accordés chaque année en

Côte d'Ivoire entre 2000 et 2008. Ils sont sollicités

généralement pour la réalisation d'infrastructures

importantes ; notamment l'immobilier. Cette tendance mérite d'être

améliorée sinon inversée afin de créer les

conditions adéquates pour résoudre le problème

récurrent de manque d'habitats économiques dans les grandes

agglomérations ivoiriennes. Bien avant, les observations

évoquées dans la première partie seront orientées

vers les secteurs d'activités économiques.

II. STRUCTURE DU CREDIT BANCAIRE DE 1999 A 2008

L'analyse du crédit peut se faire de plusieurs

manières. L'on peut s'orienter vers la segmentation en trois

compartiments des bénéficiaires à savoir : les

particuliers, les petites et moyennes entreprises et les grandes entreprises.

Dans la présente note, nous avons opté pour une

considération des secteurs d'activités selon la structure

adoptée par les autorités monétaires dans leurs rapports

annuels. A cet effet, neuf secteurs sont identifiés. Il s'agit des

secteurs d'activités suivants :

o agriculture, sylviculture ;

o industries extractives ;

o industries manufacturières ;

o électricité, gaz, eau ;

o bâtiments, travaux publics ;

o commerce, restaurants, hôtels ;

o transports, entrepôts et communications ;

o assurance, immobilier, services aux entreprises ; o services

divers.

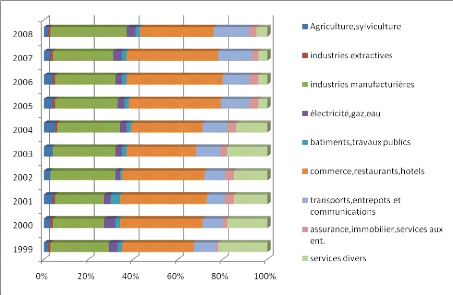

Dans le graphique 3 qui suit, la structure annuelle des

crédits bancaires est présentée en faisant ressortir la

part accordée aux secteurs d'activités indiqués

auparavant.

U U U U U -U U - U U U U U - U

Graphique 3 : Evolution de la structure du

crédit bancaire en Côte d'Ivoire de 1998 à 2008

SOURCE : BCEAO et nos calculs.

En considérant cette répartition du

crédit sur la période prise en compte, trois groupes peuvent

être distingués. Plusieurs raisons peuvent être

évoquées pour justifier le manque ou l'afflux de financement dans

un secteur donné. La rentabilité financière des

investissements ajoutée à la sécurité et à

la nature des garanties présentées fréquemment par

certains acteurs du secteur peuvent, entre autres, justifier cette

réalité. Certains secteurs apparaissent alors plus attractifs que

d'autres.

Au regard de ce qui précède, l'on étudiera

successivement les secteurs faiblement financés, les secteurs

moyennement financés et les secteurs privilégiés par les

crédits bancaires.

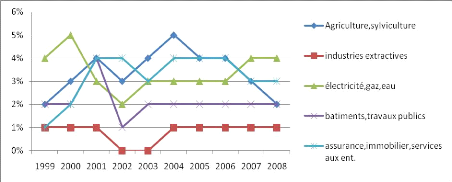

II.1. Les secteurs faiblement financés en

Côte d'Ivoire

Certains secteurs ont perçu au plus 5% du montant annuel

total des crédits bancaires octroyés à l'économie.

Les cinq (5) secteurs qui sont dans cette classe sont :

o agriculture, sylviculture ;

o industries extractives ;

o électricité, gaz, eau ;

o bâtiments, travaux publics ;

o assurance, immobilier, services aux entreprises.

8

Au cours de la période allant de 1999 à 2008,

aucun des secteurs susvisés n'a reçu un crédit bancaire

au-delà de 5% des montants annuels. Les industries extractives, n'ayant

bénéficié que de 1% en moyenne du volume de crédits

octroyés de ces montants annuels semblent être les laissés

pour compte. Pour les années 2002 et 2003, il y a eu une absence totale

de crédit bancaire pour ces secteurs. Suivent les bâtiments et les

travaux publics qui ne sont pas mieux lotis avec une part constante de 2%

depuis 2003 après une légère hausse à 4% en 2001

suivie d'une chute brutale à 1% en 2002.

Le secteur de l'agriculture et la sylviculture subissent

également ce déficit de financement lié probablement

à la nature aléatoire de ce domaine. Toutefois, c'est le lieu de

noter que plusieurs exploitations agricoles méritent de

bénéficier d'un financement adéquat pour le rajeunissement

des plants. En outre, des efforts supplémentaires doivent être

faits par les banques en vue de soutenir nos pays dans le cadre de la politique

d'autosuffisance alimentaire.

Quant aux secteurs de l'électricité, gaz, eau et

celui de l'assurance, immobilier, services ils ont attiré plus ou moins

de crédits bancaires atteignant même la barre des 5% pour le

premier en 2000 et 4% pour le second en 2004. Ensuite leur part de

crédit a connu une chute avant de se stabiliser à 3% et 2%. Le

graphique 4 montre l'évolution des crédits octroyés

à ces secteurs faiblement financés.

Graphique 4 : Les secteurs faiblement

financés (au plus 5% du financement bancaire annuel)

SOURCE : BCEAO et nos calculs.

Ce seuil est très faible ; car il ne peut pas permettre

d'amorcer de réelles modifications d'ampleur dans les secteurs

concernés. Il va sans dire que les acteurs de ces secteurs

d'activités iront accroître le nombre de ceux qui soutiennent que

le crédit bancaire est rare, voire exceptionnel. Ils n'auront pas torts

si on ne considère que les crédits qu'ils reçoivent. Un

effort doit être demandé aux établissements de

crédit en vue d'accroitre le financement de ces secteurs. Mais, bien

avant, un diagnostic objectif doit être établi.

U U U U U -U U - U U U U U - U

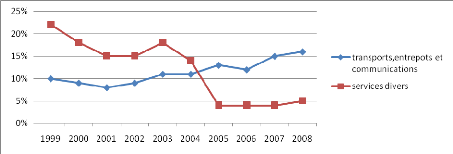

II.2. Les secteurs moyennement financés en

Côte d'Ivoire

Pour les besoins de cette analyse, ce deuxième groupe

concentre les secteurs ayant retenu plus de 5% des crédits bancaires

pendant au moins une année entre 1999 et 2008. Cependant, leur part dans

le crédit bancaire annuel n'atteint pratiquement jamais le quart (25%)

du montant total octroyé par les banques et établissements

financiers. On y trouve le secteur des transports, entrepôts et

communications ainsi que celui des services divers. La tendance observée

montre deux parties présentées par le graphique qui suit.

Graphique 5 : Les secteurs moyennement

financés (au plus 25% du financement bancaire annuel)

SOURCE : BCEAO et nos calculs.

En effet, on constate que le financement bancaire vers ces

secteurs couvre deux périodes. La première période court

de 1999 à 2004. Pendant cette période, la part du financement

accordé aux services baisse de 22% à 14% après une

légère remontée à 18% en 2003. Mais, ces

proportions demeurent tout de même supérieures à celles

reçue par l'autre secteur. Le financement orienté vers le

transport, entrepôts et communications ne représentait que 10% du

crédit total en 1999. Cette part a baissé au fil du temps pour se

situer à 8% en 2001 avant de remonter jusqu'à 11% en 2003 et

2004.

Quant à la deuxième période qui

débute en 2005 pour finir en 2008, la tendance est inversée.

Pendant que la part des transports, entrepôts et communications a

poursuivi sa hausse passant de 13% à 16%, la part des services divers de

1999 à 2005 a légèrement baissé. Ensuite, ces

derniers restent stables à 4% en 2005 et 2007 avant de remonter

légèrement à 5% en 2008. A ce niveau, une limite à

cette analyse a été l'impossibilité de distinguer

l'affectation ciblée du financement du secteur transport. En fait, il

aurait été instructif de déterminer avec précision

la part du financement orientée vers l'acquisition de matériels

(véhicules par exemple) et celle consacrée aux infrastructures.

Les informations disponibles n'ont pas permis cette analyse

supplémentaire.

Sur la période étudiée, le financement

bancaire en Côte d'Ivoire semble avoir privilégié certains

secteurs.

10

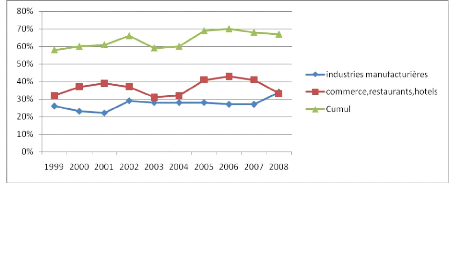

II.3. Les secteurs privilégiés dans le

financement bancaire en Côte d'Ivoire

L'analyse des informations disponibles fait apparaître

que deux secteurs sont privilégiés par le financement bancaire.

Les deux secteurs privilégiés au regard du crédit bancaire

sont le secteur des industries manufacturières et celui du commerce,

restaurants, hôtels.

En effet, le cumul annuel de leurs parts se situe au moins

à 58% du montant total des crédits octroyés. Ce cumul a

même atteint 70% en 2006 avant de baisser légèrement pour

se situer à 67% en 2008. C'est dire qu'à eux deux, ils

reçoivent chaque année plus de la moitié, et mieux, plus

des deux tiers certaines années (66%) des crédits

distribués par les banques et établissements financiers en

Côte d'Ivoire. En rappelant que l'ensemble des ressources est

orienté vers neuf secteurs en compétition, il faut remarquer que

moins de la moitié est repartie entre les sept autres secteurs

d'activités. D'ailleurs, au cours de ces dernières années

(2005 à 2008), c'est le tiers du montant total de ces crédits qui

a été capté par ces sept secteurs. Cette

inégalité mérite d'être corrigée dans les

prochaines années. L'évolution du financement de ces secteurs est

illustrée dans le graphique 6 ci-dessous.

L'on pourrait tout de même déduire que dans ces

domaines les garanties exigées aussi bien par les banques commerciales

que par la Banque Centrale sont relativement acceptables. En outre, ils

semblent plus dynamiques que les autres en matière de demandes de

prêts formulées auprès des banques et établissement

bancaires. La possibilité de fournir tous les documents exigés

les encourage dans ce sens. L'une des explications de ce dynamisme serait due

au fait que les opérateurs de ces secteurs utilisent les intrants issus

des produits des autres secteurs d'activités.

Graphique 6 : Evolution du financement bancaire

des secteurs d'activités privilégiés en Côte

d'Ivoire

SOURCE : BCEAO et nos calculs.

U U U U U -U U - U U U U U - U

III. CAUSES DU SOUS FINANCEMENT BANCAIRE DE CERTAINS

SECTEURS D'ACTIVITES

A l'issue de l'analyse du financement bancaire, le constat est

net, les secteurs d'activités sont inégalement financés

par le crédit bancaire en Côte d'Ivoire. Pendant que les secteurs

des industries manufacturières et celui du commerce, restaurants et

hôtels sont sur financés, les autres secteurs demeurent sous

financés. De façon générale, la grande

concentration du financement bancaire sur les crédits courts pourrait

s'expliquer essentiellement par les risques politiques créés par

le contexte socio économique de ces dix dernières années

Nous discuterons tout de même dans cette partie des autres causes

probables de cette répartition inégale du financement

bancaire.

Plusieurs raisons peuvent justifier la faiblesse de

crédits bancaires vers un secteur d'activités. Pour faire

ressortir certaines spécificités, les raisons seront

présentées successivement secteur après secteur.

III.1. Agriculture et sylviculture

L'agriculture ne bénéficie pas, sinon peu, du

financement bancaire, car les plantations ne commencent

généralement à produire qu'après plusieurs

années. Le délai et le niveau de production anticipés

peuvent augmenter en fonction des mauvaises conditions climatiques. Pendant

toute la période d'entretien, le paysan supporte des charges sans aucune

recette en contre partie. Ce secteur a donc besoin des crédits longs

dont la rentabilité est incertaine. Le banquier ne peut octroyer des

prêts dans ces conditions car il est soumis au respect de plusieurs

normes de gestion. Ce manque de financement de l'agriculture a

entraîné la baisse de la production cacaoyère depuis

2002.

Au niveau de la sylviculture, la situation est pire puisque

l'exploitation ne peut être véritablement commercialisée

qu'après vingt ans au moins sous la contrainte des mêmes

aléas indiqués plus haut. Faute d'investissement ici

également, la plus grande partie de la forêt ivoirienne avait

été exploitée. La crise sociopolitique a accentué

encore cette surexploitation anarchique.

III. 2. Industries extractives

Le manque de financement dans les industries extractives tient

à deux raisons principales. En effet, les décideurs politiques

n'ont pas accordé une place importante à cette activité au

cours de la période d'analyse. Il y avait certes, beaucoup de potentiel

économique à ce niveau, mais les choix de politique

économique étaient tournés vers d'autres activités.

Néanmoins, il importe d'indiquer que plusieurs licences d'exploitation

minières ont été délivrées au cours des deux

dernières années même si l'exploitation effective n'a pas

encore débuté sur de nombreux sites. En fait, le pays

possède 32 concessions, offshore et onshore, dont 19 sont

déjà attribués, parmi lesquelles 4 seulement sont en cours

de production.

En outre, ce sont des firmes multinationales

étrangères ayant une surface financière

très

importantes qui exercent généralement cette

activité en partenariat avec Pétroci Holding. Elles

12

disposent sürement d'une capacité

d'autofinancement nécessaire leur permettant de faire face à

leurs investissements. Dans le cas contraire, elles recourent aux

établissements de crédit situés dans leurs pays d'origines

pour bénéficier d'un financement au lieu de le faire

auprès des banques et établissements financiers ivoiriens. Ce

sont ces raisons qui peuvent justifier le faible financement bancaire de ce

secteur.

III.3. Electricité, gaz et eau

Il s'agit d'un secteur où règne le monopole. Que

ce soit au niveau de l'électricité, de l'eau ou encore du gaz, ce

sont des entreprises publiques ou des entreprises privées

exerçant sous concession de l'Etat. Le financement des investissements

se fait selon des mécanismes prévus dans les contrats de

concession et non par le crédit bancaire. Le recours à ce dernier

n'est pas proscrit mais il est très encadré, ce qui fait que le

financement bancaire de ce secteur est très faible.

Généralement, c'est à partir des financements publics (sur

le budget de l'Etat) que les investissements son effectués.

III.4. Bâtiments et travaux publics

Le sous financement de ce secteur est justifié dans un

contexte où les infrastructures de communication n'ont pas

été aménagées depuis plusieurs années et

où aucun nouveau chantier n'a été ouvert entre temps. Ce

secteur est l'un des plus sinistrés car depuis 2002 aucun investissement

majeur n'y a été effectué. Auparavant, les projets

étaient financés en dernier ressort par les bailleurs de fonds

internationaux. Ce qui donnait des garanties aux banques pour accorder des

crédits aux opérateurs économiques de ce secteur. Depuis

que les bailleurs n'accordent que des appuis budgétaires, le domaine du

bâtiment et des travaux publics ne perçoit que très peu de

crédits bancaires. Avec le prolongement de l'autoroute du Nord

jusqu'à Yamoussoukro et la réfection de plusieurs routes urbaines

et nationales, nous osons croire que cette tendance s'inversera.

III.5. Assurance, immobilier et services aux

entreprises

Le manque de crédit aux maisons d'assurance ne doit pas

surprendre car ces entreprises exerçant dans le secteur financier, ont

la possibilité de mobiliser des ressources nécessaires à

leurs besoins sans s'adresser à une banque. Par contre, la faible part

du financement dont bénéficie l'immobilier est surprenante. En

effet, les projets immobiliers sont devenus nombreux et en considérant

les charges supportées par les promoteurs de ces projets, l'on peut

déduire que des fonds importants sont mobilisés. Puisque la

présente analyse montre que ce financement provient d'une manière

très marginale de la banque, il faut s'interroger sur la provenance des

ressources impliquées dans ces projets. Quand on sait que c'est le

domaine privilégié pour le blanchiment d'argent, une

réflexion mérite d'être menée sur ce

phénomène.

Par ailleurs, il importe d'indiquer que l'immobilier

nécessite des financements à long terme alors que nos banques ne

reçoivent que des dépôts à court terme. Il est

évident que les établissements de crédit font un arbitrage

difficile entre le respect de la norme prudentielle de la BCEAO relative

à la couverture des emplois longs par des ressources stables et la

satisfaction

U U U U U -U U - U U U U U - U

des clients. Dans la plupart des cas, ce sont ces derniers qui

sont rationnés. Les projets à court terme sont financés au

détriment des projets à long terme.

Quant au secteur des services, il semble majoritairement

constitué par des PME assimilées au secteur informel. Seule cette

raison pourrait justifier, en partie, le manque de financement en leur

faveur.

IV. RECOMMANDATIONS POUR UN FINANCEMENT EFFICACE DE

L'ECONOMIE

Le développement n'est possible qu'avec un financement

bancaire adapté aux besoins de l'économie. C'est pourquoi la

première exigence pour faciliter la tâche des

établissements de crédits est de faire la promotion des

dépôts à long terme auprès des agents à

capacité de financement au détriment des dépôts

courts. A ce niveau, les pouvoirs publics doivent inclure cette action dans la

politique financière nationale à côté de la

promotion de la bancarisation. Ainsi, ces ressources stables seront

utilisées pour financer des emplois à long terme.

La seconde recommandation tient à la

spécificité de certains secteurs notamment l'agriculture qui, du

fait de leur nature, n'attireront que rarement les crédits bancaires. Il

serait indiqué que des subventions soient accordées aux paysans

ou mettre en place un système de fonds de garantie aux crédits

bancaires orientés vers des activités précises. Par

ailleurs, les pouvoirs publics doivent favoriser la mise en place des

structures de transformation en charge de l'encadrement et du financement des

plantations.

La dernière recommandation porte sur le recours

éventuel au système financier décentralisé. Il sera

d'un apport appréciable surtout pour les entreprises exerçant

dans des secteurs marginalisés comme les services. Il en sera de

même des autres acteurs qui ne peuvent pas se soumettre aux exigences

liées aux crédits bancaires. Ces entreprises pourront profiter

des conditions relativement abordables et des fonds disponibles auprès

des institutions de microfinance pour combler leur déficit en

matière de financement bancaire.

14

CONCLUSION

En définitive, il est temps que le financement

octroyé par les banques et établissements financiers soit

encadré à travers une politique économique et

financière du crédit en vue d'impulser une véritable

modification de notre système de production. Depuis la période

coloniale jusqu'à nos jours, force est de constater que notre

économie est encore tributaire de l'exportation des matières

premières agricoles et minières. Avec l'existence sur le

marché de l'emploi de cadres compétents capables de

conférer des plus values à ces produits, il est nécessaire

d'accompagner ces derniers et particulièrement, ceux qui ont

déjà pris le risque de créer leurs propres entreprises.

Par ailleurs, il n'est pas fortuit de s'interroger sur la

structure des crédits mise en relief par cette analyse. Elle serait

tributaire de l'obligation liée au respect par les établissements

de crédit des ratios prudentiels en vigueur dans la zone UMOA. A ce

niveau, l'on peut rappeler le ratio relatif à la couverture des emplois

longs par des ressources stables ainsi que les conditions rigides du recours au

refinancement BCEAO dans le cadre des accords de classement. Même s'il

semble évident que la majeure partie des acteurs de certains secteurs

économiques exercent dans l'informel, il n'en demeure pas moins que des

dispositions spécifiques d'accès au crédit soient mises en

place pour satisfaire leurs demandes. En fait, il est établi, selon des

études menées par le Bureau International du Travail (BIT) depuis

les années 1970 que le secteur informel contribue d'une manière

importante à la création de richesses au sein de nos pays en

développement.

U U U U U -U U - U U U U U - U

BIBLIOGRAPHIE

BCEAO (2002) : Rapport annuel de la

Commission Bancaire de l'UMOA-2002. BCEAO (2003) : Rapport

annuel de la Commission Bancaire de l'UMOA-2003. BCEAO (2004)

: Rapport annuel de la Commission Bancaire de l'UMOA-2004.

BCEAO (2005) : Rapport annuel de la Commission Bancaire de

l'UMOA-2005. BCEAO (2006) : Rapport annuel de la Commission

Bancaire de l'UMOA-2006. BCEAO (2007) : Rapport annuel de la

Commission Bancaire de l'UMOA- 2007. BCEAO (2008) : Rapport

annuel de la Commission Bancaire de l'UMOA-2008.

BAMBA, N.L. (2004) : Les Sources de la

Croissance en Côte d'Ivoire, Document de Travail, n°97, CAPEC,

Côte d'Ivoire.

De Gregorio, J. et Guidotti, P. E. (1995) :

Financial Development and Economic Growth, World

Development, March, 23 (3), pp. 433-448.

HUTIN Hervé (2008) : Toute la

finance, EYROLLES, Editions d'Organisation, Paris.

JEUNE AFRIQUE : Les guides ECOFINANCE pour

l'information de l'investisseur 2009 : La Côte d'Ivoire et son potentiel

économique, Paris.

KEHO Yaya (2005) : Efficacité

macroéconomique du crédit bancaire en Côte d'Ivoire,

Document de travail n°118, CAPEC, Côte d'Ivoire.

TRESOR PUBLIC (2010) : Note de conjoncture

bancaire du 1er trimestre 2010, Sous Direction des Affaires

Monétaires et Bancaires, mars 2010.

|