|

Sommaire

:

Introduction....................................................................3

Partie1 : le cadre régulier des

activités de

crédit-bail..............................................................................7

Chapitre1 : principes et statues

juridiques...................................................................................8

Section1 : définitions principes et

caractéristiques ...........................................8

1-

définitions................................................................................................8

2-

principes...................................................................................8

3-

caractéristiques.........................................................................................8

Section2 : le cadre réglementaire de

crédit-bail.......................................9

1- loi bancaire du 6

juillet................................................................................9

2- le carde de

commerce.................................................................................10

3- régime fiscal des opérations de

crédit-bail.......................................................10

4-la nouvelle loi bancaire de 14 février

2006.......................................................11

Charitre2 : typologies ; avantages et

résques induits par

crédit-bail..............................................................................14

Section1 : typologies des opérations de

crédit-bail.................................14

1-crédit-bail

mobilier....................................................................................14

2-crédit-bail

immobilier................................................................................

15

Section2 : les avantages et les résques

induits par

crédit-bail..........................................................................................16

1-le crédit

bailleur.......................................................................................16

2-le

preneur...............................................................................................16

Partie2 : financement d'entreprise par

crédit-bail.....................................................................21

Chapitre 1 : la fonction

financière .......................................22

Section 1 : les rôles de la fonction

financière.........................................23

1-le rôle

opérationnel...................................................................................23

2-le rôle

fonctionnel....................................................................................23

3-le rôle

politique........................................................................................24

Section 2 : structure de la fonction

financière.....................................24

Chapitre2 : choisir un crédit-bail pour

financer entrepris................26

Section1 : les mécanismes d'une

opération de crédit-bail.........................26

1-pour le crédit-bail mobilier

.........................................................................26

2-pour le crédit-bail

immobilier.......................................................................26

Section2 : les critères de choix des modes

de financement........................27

1-le coût de

crédit-bail..................................................................................27

2-les bénéfices par action ; la

rentabilité............................................................27

3-les décaissements

réels...............................................................................27

4-les flux des liquidités

disponible....................................................................28

Section3 : l'impact du

crédit-bail......................................................29

sur le financement des

l'entreprise....................................................................29

Charitre3 : l'avenir de crédit-bail dans

les financements des entreprises au

Maroc........................................................31

Section1 : l'évolution des

activités de financement par crédit-bail au

Maroc :(1965-2009).....................................................................31

Section2 : prévisions de

l'évolution de financement par

crédit-bail (2009-2010)........................................................................................32

Conclusions..........................................................34

Bibliographie

........................................................35

Introduction

:

Le crédit-bail constitue l'un des

sources de financement les plus sollicitées par les professionnels. En

effet, ces derniers ont été longtemps réticents à

l'égard de l'option de crédit-bail du fait qu'elle ne leur

procurait pas un droit de propriété sur les équipements

loués.

L'essor que connaît le

crédit-bail au Maroc ces dernières années est du a

l'évolution conséquente du cadre réglementaire marocain

qui a étendu le champ d'action des société de financements

par crédit-bail.

En effet, cet appui institutionnel leur

avait permis d'avoir plus de confiance et de sûreté dans l'avenir,

ce qui a eu comme effet, l'introduction de nouvelles sociétés de

crédit-bail et la multiplication des investissements des

sociétés de financement déjà implanté au

maroc.

D'un autre coté , les professionnels

sot devenus plus conscients des avantages et de la rentabilité

élevée qu'offre l'option de financement par

crédit-bail.(les perspectives de ce mode reste très

prometteuses)

L'introduction de crédit-bail au

Maroc :

El a fallu quinze

ans d'expérience aux états-uniens après la naissance du

leasing, pour le voir enfin s'introduire et prendre place parmi les divers

modes de financement classiques existant. En effet, trois ans après la

constitution de la première société de leasing en France.

« LOCAFRANCE », on a assisté a la création en

1965, dans la capital économique du royaume, de

« MAROC-LEASING », la première société

marocaine en la matière.

La création de cette

société résulte de la reprise par l'état le

lendemain de l'indépendance, des services publics1(*) qui étaient

gérés par le groupe de la banque de paris et des Pays-Bas

suivant le systèmes des concessions.

Juste après la réalisation de

cette reprise, il a fallu gérer la portefeuille de titres de

participations des anciens concessionnaires .c'est pourquoi deux

sociétés financières ont été

constituées :

-la société financière

franco-marocaine d'études et d'équipements ;

-et la compagnie franco -marocaine

(CFM).

Dés leur création, ces holdings

ont disposé d'importantes sommes d'argent allouées par le

gouvernement au titre de la reprise des concessions, ce qui a permis d'investir

la partie non transférable a l'étranger de ces fonds dans le

développement de l'économie marocaine notamment par la

création de société, entre autre :

-la compagnie marocaine de location

d'équipement :

MAROC-LEASING dont le siége est à

Casablanca,

Crée en 1965 sous forme d'une

société anonyme avec un capital initial de 10 millions de dhs

qui n'a été libéré qu'en moitié, la

compagnie marocaine de location d'équipement se propose d'introduire au

Maroc ce nouveau mode de financement .cinq ans plus tard,le capital de cette

société a été porté a 20 millions de dhs,sa

répartition était comme suit :

-

ENELFI...................................................33%

-

BNDE......................................................25%

- SMD......................................................

22%

-

CFM.........................................................10%

- UN GROUPE DE Bque AMIRICANIES .........10%

Après l'offre de cession des actions

appartenants au groupe américain, la participation marocaine allait

devenir de plus en plus important et passer de 25 a 35% du capital avec

l'association de la société nationale d'investissement et ce en

1971. Ce n'est qu'a partir de la loi sur la marocanisation2(*) que le groupe étranger et

le groupe marocain allaient devenir égaux a raison de 50% du capital

chacun. Il était question de procéder à une nouvelle

augmentation du capital afin de le porter à 25 millions de dhs, ce qui

s'est réalisé vers la fin de l'année 1982 en raison de

l'insuffisance des fonds de la société face au besoin croissant

d'investissement.

Maroc leasing ne finance que les biens d'équipements

mobiliers de toute nature et quelque soit l'origine du matériel

nationale ou étrangère. Elle ne pratique par conséquent

que du crédit-bail mobilier. Elle intervient aussi pour le financement

d'un matériel neuf que pour le financement d'un matériel

d'occasion .la pratique du leasing- back est aussi possible .si la

société de crédit-bail s'adresse en principe a des

entreprise déjà existantes, elle peut toutes fois financier le

lancement d'une entreprise moyennant des garanties. Par ailleurs, aucune

limitation du montant de l'investissement n'est fixée.

Si les sociétés de

crédit-bail françaises devaient adopter le statut des banques ou

des établissements financiers, la société de

crédit-bail au Maroc n'est soumise au contrôle du

ministère des finances qu'au même titre que les autres

sociétés commerciales.

Aucun contrôle particulier n'y est

exercé sur cette société.

Si elle ne peut pas recourir a

l'épargne public, maroc-leasing se refinance auprès de la B. N.

D. E. a raison de 75%

Sa gestion est assurée par la

société d'études et de création industrielles au

Maroc (SOCIMA).

Quant au niveau de la fiscalité ;

maroc-leasing a bénéficié d'une bonne compréhension

du ministère des finances ; ce que nous préciserons avec

plus de détails au cours de notre développement.

Le développement du crédit bail au

Maroc tend à se confondre avec l'histoire de cette société

qui a détenu le monopole sua cette technique de financement de

l'investissement jusqu'en 1972 ; date à partir de laquelle d'autres

unités sont apparues sua le marché de leasing.

Pratiquement ; toutes les

sociétés marocaine de crédit-bail ; à

l'instar de leurs homologues en Europe et aux ETATS-UNIS ; ont

été créées essentiellement par des groupes

bancaires ou financières.

Elles sont actuellement toutes concentrées

dans la capitale économique du royaume.

Leur objet est à peu prés le même

que celui de maroc-leasing.

A la différence de la compagnie marocaine de

location d'équipement ; maghrébail set la premier

société marocaine de crédit-bail constituée

entièrement par des capitaux marocains.

Elle a été créée pour

l'essentiel par trois importantes banques et en outre par des

sociétés d'assurance. Ces fon dateurs sont :

-BMCE

-BCM

-CCP

-société africaine d'assurance

-royale marocaine d'assurance ....

Son capital initial de 7 millions de dirhams

était augmenté à 15 millions en 1976 à 22,3

millions de dirhams en fin d'année 1980.

Cette société a enregistre une

importante expansion au niveau de l'évolution de son activité

pendant une période relativement courte. Elle a même

financé des petites entreprises que les banques ont refusé de

leur porter secours, elles sont importantes actuellement suivant la

déclaration de certains responsables.

Avec maghrébail, maroc-leasing a pu

consorcialiser certaines opérations par la voie du

crédit-bail.

Un autre exemple, celle de CREDICO.

Emanant d'un important groupe industriel et

financier marocain (CMCB) et de compagnies d'assurances, CRIDECO a du

abandonner son activité qui consistait depuis sa création en 1976

en la pratique du crédit à la consommation comme son nom

l'indique pour embrasser effectivement le marché du crédit bail

à partir de 1978.

Depuis la fin de 1981, son capital social set

passé de 9,5 millions de dirhams à 13,5 millions.

Pour maintenir son ratio d'endettement qui est de

l'ordre de 15/85, elle est obligée d'augmenter annuellement et

même deux fois par an son capital social en raison de ses besoins en

fonds à investir.

Et quoique sa période de démarrage

avait correspondu à un retournement de la conjoncture, elle a

réalisé depuis lors un chiffre d'affaire de 110 millions de

dirhams environ3(*).

Outre les caractéristiques communes

à toutes les sociétés de crédit-bail au Maroc, la

société CREDICO pratique de lease-back sur toute

opérations relatives a un matériel d'importation.

« La richesse consiste bien plus

dans

L'usage que dans la

propriété »

Aristote

Chapitre 1 : principes et statuts

juridiques :

Section 1 : définitions, principes et

caractéristiques de crédit-bail

1. définition :

Le crédit-bail couramment

appelé « leasing » est un contrat par le quel

une personne, le crédit bailleur (société de financement,

banque...) Achète un bien et le met à la disposition d'une autre

personne, le preneur (locataire), moyennant le paiement d'un loyer. Le

locataire n'est donc pas juridiquement propriétaire du bien mis a sa

disposition. Cependant dans une logique de comptes consolidés, les biens

acquis en crédit-bail sont assimilés à des

immobilisations.

Ce contrat est assorti d'une promisse

unilatérale de vente, selon la quel le preneur a la possibilité,

au terme de la période convenue, d'acheter le bien4(*).

En effet, au terme de la durée de

location du bien, le preneur peut, soit racheter se bien a un prix convenu

d'avance et fixé par le contrat de crédit-bail, soit continuer a

le louer, soit mettre fin au contrat.

2. principes :

Le contrat de crédit-bail fait

état de l'accord entre une propriétaire de bien

d'équipement (le crédit bailleur) et une entreprise souhaitant

louer ce matériel en crédit bail (preneur).

Par le leasing. Le preneur détient un

droit d'usage du bien en location, moyennant le versement de loyers.

Le client s'engage à payer la

société de leasing jusqu'au terme du contrat. Il a la

possibilité d'acheter le matériel, de le restituer, ou de

négocier une prolongation du crédit-bail à l'expiration du

contrat initial.

3.

caractéristiques :

Le contrat de crédit-bail est un

contrat :

- solennel :

c'ést-à-dire que le contrat nécessite une forme

particuliers (acte sous seing privé)

-

synallagmatique : c'ést-à-dire un contrat

bilatéral dans lequel le crédit bailleur s'engage a

délivrer le bien objet de crédit-bail et le preneur s'engage a

payer le loyer pendant la durée de location.

- a titre onéreux :

vu l'existence d'une prestation (bien) et d'une contre prestation

(loyer).

- commutatif :

puisque l'avantage réciproque des contractant est connu dés la

conclusion du contrat.

- de gré a gré :

le contrat n'est valable que s'il y'a consentement des

parties contractantes.

- successif :

puisque l'exécution du contrat de crédit-bail s'échelonne

dans le temps.

La rédaction d'un écrit est donc

nécessaire a sa validité et il crée des obligations

réciproques a la charge de chacune des parties.

Les éléments constitutifs d'un contrat

de crédit-bail sont :

· un contrat de vente entre le fournisseur du bien et la

société de financement par crédit-bail qui acheté

le bien choisi par le preneur.

· Un contrat de location entre la société

de crédit-bail (crédit bailleur) et le preneur

(locataire)

· Une promesse de vente entre la société

de crédit-bail et le preneur.

Un contrat de crédit-bail comprend

en principe les clauses suivantes :

· Le crédit bailleur reste le

propriétaire, du point de vue juridique de l'actif.

· Le preneur est tenu de verser un ou plusieurs loyers

à la signature du contrat. Le preneur entre en possession de

matériel. Les paiements restant sont normalement effectuées a

intervalles réguliers.

· La société de leasing a la

possibilité d'intégrer ou non une valeur résiduelle dans

le calcul des loyers

· Au terme de la période de location, le preneur

a l'option d'acheter le matériel, de renouveler le bail, ou de restituer

l'équipement au crédit bailleur.

Section 2 : le cadre régulier de

crédit-bail

1. loi bancaire de 6

juillet :

La loi bancaire de 1993

. Range le crédit-bail parmi les opérations de

location assortie d'une

Option d'achat (LOA).

. Ne stipule pas que le crédit-bail mobilier est

exclusivement destiné à

Un usage professionnel (même si selon l'usage, le CBM

s'adresse aux seuls

Professionnels).

Rappel : avant la loi du 6 juillet 1993, les SCB

exerçaient leur

Activité sur simple déclaration

d'existence.

« Ministre des

Finances »

(Loi du 6 juillet 1993)

2. le code de commerce :

Reprend la définition de la loi du 6

juillet 1993

Introduit des dispositions spécifiques au

crédit-bail

Vise la protection des investisseurs et des

sociétés de crédit-bail, par le

Biais notamment :

- Référence expresse au Code dans le

préambule du contrat

- Opérations de publicité des contrats de

CB

- Droits du bailleur opposables aux créanciers du

preneur

3. régime fiscal des opérations de

crédit-bail :

Impôt sur les sociétés

(IS) :

Taux différencié : entreprises

commerciales et industrielles VS établissements

De crédit (EC)

Jusqu'en 2007 : le législateur reconnaissait aux SCB

le caractère d'entreprise

Ayant une activité de location de biens

d'investissement, les soumettant au taux

Appliqué aux entreprises commerciales et industrielles

(taux alors de 35%).

En 2007 : le législateur considère les SCB

comme des EC et relève ainsi le taux

Qui leur est appliqué à 39,6%.

2008 : réduction du taux de l'IS de 35% à 30%

pour les entreprises

Commerciales et industrielles et de 39,6% à 37% pour

les EC

Impôt sur les Sociétés

(IS)

Pour le bailleur, l'amortissement des biens

donnés en location correspond en Général à la

durée du contrat de crédit-bail.

Pour le preneur, les loyers sont des charges à

part entière et sont déductibles du Résultat.

Taxe sur la Valeur Ajoutée

(TVA) :

Taux appliqués aux loyers :

Avant 2007 : 7%

2007 : 10%

Depuis 2008 : 20%

TVA :

2007 : Suppression de la possibilité d'acquisition des

immobilisations en

Exonération de TVA

- Suppression de la possibilité de remboursement de

leur crédit deTVA aux sociétés de

crédit-bail

2008 :

- Hausse de la TVA sur les loyers de 10% à 20%

(permettre la

Résorption du crédit de TVA)

-Rétablissement du droit au remboursement du

crédit de TVA, Droit limité aux opérations

réalisées à partir du 1er janvier 2008.

Droits d'enregistrement

(D.E.)

-1992 et 1995/1996 : Exonération des D.E. sur l'achat

de terrains destinés à

L'édification d'un immeuble objet d'un contrat de

crédit-bail immobilier. La LF

1995/1996 étend cette disposition aux immeubles

déjà construits.

Cette exonération est assortie de l'obligation de

s'acquitter des droits

D'enregistrement lors de la cession du bien par le

crédit bailleur au crédit -

Preneur, droits d'enregistrement calculés sur la base

de la valeur résiduelle ou

Prix de cession et non sur la valeur vénale du

bien.

-2010 : suppression de l'exonération de Droits

d'enregistrement (D.E.)

4. la nouvelle loi bancaire de 14 février

2006 :

2006 : nouvelle loi en 14 février

qui donne au le notion de crédit bail une nouvelle

définition :

- classe le crédit-bail et LOA au même

rang

- étend les opérations de

crédit-bail a location de fond de commerce

Au niveau des cessions de biens

donnés en leasing :

Selon la note commune 24/2008 du 21 mai 2008 la

régularisation de la TVA comporte des spécificités suivant

que la cession s'effectue avant ou à la fin du contrat.

1. Régime

général

- En cas de cession avant la fin du contrat

La cession par le bailleur de l'équipement,

matériel ou bâtiment objet du contrat de leasing avant la fin du

contrat entraîne le reversement de la TVA de cinquième pour les

biens d'équipements et le matériel et dixième pour les

constructions lorsque la cession est faite au profit des personnes :

Contractants assujetties ou non.

Autres que les contractants soumis à la TVA

- En cas de cession à la fin du contrat

La cession par le bailleur de l'équipement,

matériel ou bâtiment objet du contrat de leasing à la fin

du contrat au profit des personnes contractants ou non, assujetties ou non,

n'est plus considéré comme un cas nécessitant le

reversement de la TVA initialement déduite selon le système de

fractionnement prévu au paragraphe IV-2 de l'article 9 du code de la

TVA.

Le preneur est tenu dans ce cas de détenir le bien

objet du contrat de leasing jusqu'à l'extinction de la période de

cinq ans pour les biens d'équipement et le matériel et dix ans

pour les constructions.

Le décompte de cette période commence à

partir de l'acquisition du bien objet du contrat par l'établissement du

leasing.

2. Cession d'un équipement donné sous

le régime suspensif5(*)

- ·En cas de cession avant la fin du contrat

Le propriétaire doit procéder à la

régularisation nécessaire inhérente à la cession de

biens acquis sous le régime suspensif avant la fin de la période

d'incessibilité.

- ·En cas de cession à la fin du contrat

La cession d'un équipement donné en leasing

sous le régime suspensif à la charge pour le preneur de maintenir

la détention de l'équipement pendant le reste de la

période d'incessibilité de 5 ans ou de procéder au

reversement des fractions restantes.

3. Cession effectuée par une entreprise

totalement exportatrice

- ·La cession-bail d'un équipement

effectué par une entreprise totalement exportatrice entraîne le

reversement de la TVA selon un système fractionné si la cession

des équipements est intervenue avant l'expiration de la période

de 5ans

- Les opérations de locations de ces

équipements dans le cadre d'un contrat de leasing

bénéficient de la suspension de la TVA

Chapitre 2 : typologies des opérations

de crédit-bail :

Section 1 : typologies des opérations de

crédit-bail :

Parmi les avantages du

crédit-bail, l'on peur citer :

1. crédit-bail

mobilier :

Situé à mi-chemin entre la

location pure et l'achat, le crédit bail (ou leasing) se présente

comme une technique de financement des investissement en biens mobiliers par

les entreprise.

Concrètement, par un contrat de

crédit-bail, une entreprise, qui cherche à s'équiper, mais

qui ne dispose pas des fonds nécessaires pour acheter les biens dont

elle a besoin, va recourir à une société de

crédit-bail pour l'acquisition de ces biens.

La société de

crédit-bail loue ensuit ces biens à l'entreprise pour une

période déterminée à l'issue de laquelle

l'entreprise pourra acheter ces biens pour un prix résiduel

prédéterminée.

Le crédit-bail mobilier porte

principalement sur les biens nécessaire à l'activité de

l'entreprise : matériel informatique, mobilier et matériel

de bureau, matériel photo, d'impression de fabrication, matériel

de travaux publics et de bâtiment, équipement lourds

(installations techniques, matériel et outillage), matériel de

transport et de manutention (véhicules, autobus, camions et remorques),

etc.

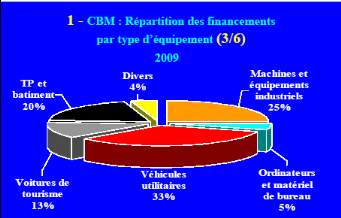

La répartition du financement

par types d'équipement6(*) :

2. crédit-bail

immobilier :

Le crédit-bail immobilier est une

opération laquelle une société de crédit-bail

(crédit- bailleur) donne en location un bien immobilier à une

entreprise (preneur), qui peut devenir propriétaire de ce bien si elle

souhaite, au plus tard à l'expiration du bail (10 ans le plus

souvent).

Ce type de crédit-bail porte sur les

bâtiments d'entreprise, plateaux de bureau, immeubles de bureaux et

centres administratifs, entrepôts et centre de distribution, etc.

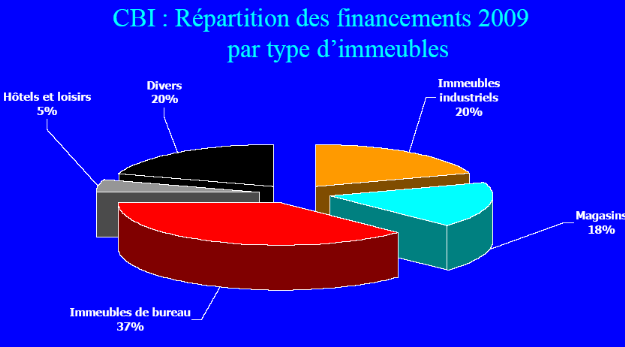

La répartition des

financements par type d'immeubles7(*) :

Section 2 : les avantages et les résques

induits par crédit-bail

Parmi les avantages du

crédit-bail, l'on peur citer :

1. le crédit

bailleur :

-

bénéficier du droit de propriété sur le bien objet

de leasing jusqu'à la cession de ce bien.

- bénéficier de l'option

d'amortissement accéléré du bien

- bénéficier d'une

exonération relative aux droits d'enregistrement des actes d'acquisition

ou de locaux a usage professionnel (crédit-bail immobilier).

2. le preneur :

-possibilité de

financement intégral de l'investissement.

- ce type de financement ne nécessite pas

de garanties lourdes comme c'est le cas du financement classique.

- rapidité et efficacité dans le

traitement de financement

- bénéficier de la

déductibilité des loyers de résultat imposable

- loyers fixes et non indexé sur le taux

du marché monétaire

- préservations de la capacité

d'autofinancement de l'entreprise

- conserver les fonds propres en vue de les

affecter au financement des besoins d'exploitation.

- éviter « l'effet

Massu » dû au surendettement.

chez le preneur Une

opération de leasing peut suivre le traitement comptable suivant

:

Au moment de la signature du

contrat :

Le preneur enregistre en hors bilan, l'engagement

réciproque pour le montant de l'investissement projeté dans le

cadre du contrat de location.

Avant la date de mise en force du

contrat :

Les dépenses complémentaires sont prises en

charge par le locataire de la même manière que celle qui a

été développé au niveau de l'approche

patrimoniale.

Ainsi les écritures se présentent

schématiquement comme suit :

|

232 272 43666

|

404

|

Immobilisation en cours

Charges à repartir

Etat TVA récupérable

Fournisseur ou trésorerie

|

(frais d'installation) (autres frais)

TVA

|

(f. d'installation) + (autres frais)+TVA

|

|

A la date de mise en force du

contrat :

Facturation des

intérêts intercalaires

Ainsi les écritures se présentent

schématiquement comme suit :

|

272

43666

|

|

Charges à répartir Etat TVA

récupérable

|

(intérêt intercalaire) (TVA)

|

|

|

532

|

Intérêt courus 508 ou trésorerie

|

|

(I.intercalaire)+TVA

|

|

|

|

|

|

|

|

|

|

|

Enregistrement de l'actif et prise en

compte du passif :

À la date de mise en force du contrat, le preneur

enregistre le bien loué à titre d'élément d'actif

et la dette à titre d'élément de passif à une

valeur égale au moindre de la valeur actualisée des paiements

minimaux exigibles ou de la juste valeur du bien loué.

Ainsi le coût d'entré du bien serait

égale à :

|

En cas de d'option levée à la fin du

contrat

|

En cas de d'option non levée à la fin

du contrat

|

|

La valeur actualisée des paiements minimaux (loyers et

pré loyer)

|

La valeur actualisée des paiements minimaux (loyers et

pré loyer)

|

|

(+) la valeur actualisée de la valeur

résiduelle (prix de la levée d'option)

|

|

|

(+) frais d'installation

|

(+) frais d'installation

|

|

|

Facturation du pré loyer :

Le pré loyer fait partie des paiements

minimaux

Ainsi les écritures se présentent

schématiquement comme suit :

|

651

4366

|

|

Charges financières Etat TVA récup

|

(pré-loyer) (TVA)

|

|

|

532

|

Trés (ou ech impayé)

|

|

(pré-loyer)+(TVA)

|

|

|

|

|

|

Enregistrement des engagements hors bilan

Suite à la mise en force du contrat le preneur

enregistre

En engagement reçus : la valeur résiduelle,

bien qu'elle pourrait être constaté en tant

qu'élément du coût d'entré de

l'immobilisation.

Le montant de l'immobilisation doit être indiqué

comme valeur faisant partie du contrat de leasing.

Pendant la période de

location

Le preneur prend en charge dans cette phase des loyers et des

flux financiers qui s'y rattachent. L'écriture comptable est la suivante

:

|

505

|

|

|

(Principal)

|

|

|

Ech à (-) 1 an/Emp leasing

|

|

651

|

|

Charges financières

|

(intérêt)

|

|

|

4366

|

|

Etat TVA récup

|

(TVA)

|

|

|

532

|

Très (ou ech impayé)

|

|

(ple+intérêt +TVA)

|

Travaux d'inventaire

Les travaux d'inventaire relatifs aux opérations de

leasing portent sur :

a) le reclassement des échéances à moins

d'un an sur l'obligation qui découle du contrat de leasing.

b) La régularisation des charges financières

constatées d'avances pour les loyers à intérêt

perçu à l'avance.

c) La constatation des dotations aux amortissements aux

titres des immobilisations à statut juridique particulier.

A la levé d'option

d'achat

· Lorsque le locataire lève l'option d'achat, le

règlement du prix d'achat (valeur résiduelle) est

enregistré de la manière suivante :

|

505

|

532

|

Ech à (-) 1 an/Emp leasing Très (ou ech

impayé)

|

(V. résiduelle)

|

(V. résiduelle)

|

|

|

|

|

|

· Lorsque le locataire ne lève pas l'option

d'achat, la restitution du bien est enregistrée de la manière

suivante :

|

28434

|

2434

|

Amort des immob. à statut j

particulier

Immob.à statut juridique particulier

|

(coût d'entrer du bien)

|

(coût d'entrer du bien)

|

|

|

|

|

|

Inconvénients du

crédit-bail :

Les inconvénients du crédit-bail

peuvent citer comme suite :

- le crédit-bail est une technique de financement d'un

coût élevé surtout pour les petits investissements.

- Ce type de financement est réservé aux biens

standards.

- Les bien financé ne peuvent être donnés

en garantie.

- Le locataire en rachetant le bien, même pour une

valeur résiduelle faible, doit l'amortir à l'issue du

contrat.

- Les frais de résiliation du contrat de

crédit-bail sont très élevés.

- Possibilité pour le bailleur de retirer le bien pour

tout défaut de paiement, puisqu'il demeure propriétaire du

bien.

- Les coûts fixes engendrés par ce mode de

financement sont les même quelque soit la taille de l'entreprise

(preneur).

Chapitre 1 : La fonction

financière :

L'émergence de la fonction

financière est relativement récente dans la structure et le

fonctionnement de l'entreprise. Elle est le résultat de la convergence

d'un grand nombre de facteurs d'ordre a la fois théorique et pratique et

d'ordre structurel et conjoncturel.

Il est en effet incontestable que le

développement des techniques de management d'une part et le

développement de la théorie financière

néoclassiques d'autre part ont permis a la finance d'entreprise de

dépasser le cadre comptable et juridique traditionnel. Cette

évolution a permis a la fonction financière de disposer d'une

doctrine cohérente et a la politique financière de s'appuyer sur

un certain nombre de concepts spécifiques tels que le coût du

capital.

Cette transformation n'aurait sans doute pas

entraîne d'aussi importants changements que ceux qui viennent

d'être vécus si l'évolution de la conjoncture n'avait pas

suscite de nombreux problèmes financiers. la croissance rapide des

entreprises a d'abord exige la mobilisation de capitaux importants. En

même temps, la diminution de la liquidité des entreprises,

conséquence des investissements, posait avec plus d'acuité le

problème de la gestion de la trésorerie .paradoxalement, la

crise subie par les économies occidentales n'a pas modifiée

rôle attribue a la fonction financière. Au contraire, les

difficultés de toutes sortes rencontrées par les entreprises ont

pose avec plus d'acuité encore les problèmes de

trésorerie : défaillance du marche financier, diminution de

l'autofinancement, encadrement du crédit, hausse des taux, inflation...

Cette évolution conjoncturelle semble avoir définitivement impose

le rôle de la fonction financière non seulement dans les grandes

organisations, mais également dans toutes les entreprises, quelle qu'en

soit la dimension. On a vu aussi évoluer l'analyse comptable

traditionnelle en même temps que s'affirmait un nouveau vocabulaire. Le

tableau de financement n'est il pas pratiquement devenu un document

d'information obligatoire. Cette transformation de la fonction

financière ne lui a cependant pas ôté toute son

ambiguïté. Très proche par les techniques de la fonction

comptable, elle reste souvent intégrée à la fonction de

direction générale. En effet, le système comptable lui

fournit les informations dont elle a besoin et la direction

générale ne peut guère déléguer la

maîtrise du risque d'insolvabilité de l'entreprise. La finance

d'entreprise reste également étroitement associée au cadre

juridique dans lequel s'inscrivent les relations de pouvoir dans le

système économique occidentale. Le fait financier mais il est

aussi le support des relations de pouvoir dans l'entreprise et des relations de

pouvoir entre l'entreprise et son environnement.

Il ne faut sans doute pas tenter d'enlever a la

finance d'entreprise toutes ses ambiguïtés mais au contraire en

saisir la technicité et la complexité au travers de ses

rôles multiples et de sa structure.

Section 1 : Les rôles de la fonction

financière :

A la différence des différentes

techniques d'enregistrement et de traitement de l'information, la fonction

financière a un rôle opérationnel : c'est à

dire qui implique des décisions spécifiques définissent la

politique de l'entreprise a l'égard de son environnement financier .ce

rôle peut être aisément isole alors que les rôles

fonctionnel et politique sont incontestablement plus difficiles a

cerner.

1. Le rôle

opérationnel :

Le rôle opérationnel est celui

traditionnellement assigne a la fonction financière dans la collecte des

capitaux. Il consiste à assurer la gestion des flux financier en

relation avec l'environnement financier. Le domaine opérationnel de la

gestion financière est relativement facile a définir. Il comprend

notamment :

- l'encaissement des créances sur la

clientèle et le paiement des fournisseurs,

-la gestion de la trésorerie et la

négociation des crédits avec banques,

-les relations avec la communauté

financière et la réalisation des opérations

financière d'emprunts.

Dans ce rôle, le responsable est

amené à prendre des décisions qui engagent les conditions

de maintien de l'équilibre financier.

2. Le rôle

fonctionnel :

Le rôle fonctionnel de la fonction

financier est double. D'une part elle participe au traitement et à la

diffusion d'information nécessaire à la gestion de l'entreprise,

d'autre part, elle apporte son assistance technique aux autres fonctions de

l'entreprise.

Son rôle dans le traitement de

l'information est sans doute le plus controversé. On connait bien

l'opposition entre le «comptable »et le «financier».a cette

traditionnelle qu'elle s'est ajoutée l'opposition entre le

« contrôleur de gestion »et

le « financier ».le domaine d'intervention du

financier est ici difficile a définir .il est incontestable qu'il existe

un domaine comptable de nature juridique et fiscale spécifique, mais que

l'analyse financier s'appuie sur l'information

comptable est totalement indépendante de l'univers traditionnel.

De la même manière, le

contrôleur de gestion met en oeuvre des techniques de gestion

également spécifiques mais la gestion financière

prévisionnelle ne peut relever que de la fonction financière. On

verra que c'est dans ce domaine que l'on rencontrera la plus grande

diversité de structure. Mais dans tous les cas, la réalisation de

la synthèse financière reste du ressort du responsable

financier.

Le rôle d'assistance technique auprès

des responsables de la gestion industrielle et commerciale de la direction

générale est plus récent reste la source de conflits

internes. L'intégration du fait financier dans la décision

d'investissement notamment est intervenue au cours de ces dernières

années. Elle résulte des développements théoriques

sur les méthodes de contrôle de la rentabilité des

investissements. On a trop facilement cru que l'usage des nouveaux outils

d'analyse entraînerait le transfert de la responsabilité de la

décision au responsable financier .son rôle reste cependant un

rôle d'assistance. L'ensemble des décisions d'investissement ne

relève en définitive que de la politique générale

de l'entreprise.

Ce rôle d'assistance technique est

particulièrement important dans la décision d'un investissement

financier et notamment dans les acquisitions d'entreprise. C'est

généralement, le financier qui conduit ce type de

négociation.

3. Le rôle

politique :

Le rôle politique de la fonction

financière est évidemment le plus vague. Il est cependant

essentiel. La fonction financière a pour rôle d'intégrer

dans la politique de l'entreprise les contraintes externes, sociales,

économiques, financières, politiques qui s'exercent sur

l'entreprise. Sa croissance et son autonomie en dépendent. Mais ce

rôle est rarement délégué par la direction

générale, qui demande seulement à la fonction

financière son assistance. Cette absence de délégation ne

modifie en rien le rôle joue par les phénomènes financiers

dans la stratégie de l'entreprise. Au rôle politique est

également associe le rôle de représentation de l'entreprise

auprès des tiers. La encore, le niveau de délégation est

très variable. Direction générale et directeur financier

se partagent le rôle de gardien du capital e de l'autonomie de

l'entreprise par la maîtrise des risques qui l'assaillent.

Section 2 : La structure de la fonction

financière :

La diversité des structures

rencontrées dans les entreprises est le reflet de la diversité

des situations : taille, secteur, ancienneté, nature du

pouvoir...

La direction financière est sans doute celle dont

la structure est la plus contestée dans l'entreprise. il s'agit en fait

de définir la structure de l'ensemble des services fonctionnels de

l'entreprise a l'exclusion des « relations sociales »et de

la « gestion du personnel ».c'est traditionnellement

en France le domaine du « Directeur administratif et

financier »et au U. S. A. celui du « Vice Président

in charge of finance ».c'est au sein de ce large domaine qu'il faut

tenter de distinguer la place des différentes techniques et

mises en oeuvre par différentes fonctions. On est ainsi amené

à distinguer six domaines complémentaires constituant deux

groupes d'affinités

...1er Groupe :

- la comptabilité générale,

-la gestion financière,

-le droit et la fiscalité.

...2eme Groupe :

-la comptabilité de gestion et le contrôle

budgétaire,

-La planification,

-l'informatique.

C'est dans

le premier groupe qu'il est le plus difficile de dissocier certaines

activités comptables et financières. Le domaine

spécifique de la gestion financière peut cependant être

définie avec rigueur. Il comprend d'une part, le domaine

opérationnel et d'autre part, le domaine fonctionnel.

L'activité de financement comprend

l'ensemble des négociations avec le système bancaire, les

relations avec le marché de financier puis l'utilisation des

crédit et le montage des opérations de financement, c'est

à ce niveau qu'intervienne les relations de pouvoir entre l'entreprise

et l'environnement financier et notamment le système bancaire.

L'analyse financier repose sur l'exploitation des

données se synthèse comptable, elle set avec la gestion des

comptes clients et la trésorerie, le point de contact principale avec

les services comptables. L'organisation des études de financières

dépend de la dimension de la société ou du groupe. Dans

le cas d'un groupe l'étude financière des différentes

filiales peut revêtir une grand importance. Par contre, les études

de rentabilité peuvent être menées plus ou moins

étroitement suivant la procédure de sélection des

investissements et d'établissement du programme de développement.

Le degré d'intégration entre cette procédure et celle du

plan financier est variable selon les entreprises.

En réalité, le système

d'allocation des ressource est le reflet de la structure du pouvoir dans

l'organisation. Le rôle qu'y joue la fonction financière

dépend de celui de la technostructure et de sa composition de

l'organisation et du rôle joue par les actionnaires selon qu'ils sont

industriels ou financiers.

C'est au travers du « plan

financier » expression quantifiée de la politique de

l'entreprise que se manifeste le pouvoir d'arbitrage du financier. C'est en

définitive, ce rôle d'arbitre qui résume le mieux la place

et le rôle du directeur financier dans l'intégration des

contraintes externes, économiques, financières et sociales

auxquelles est soumis l'entreprise.

Chapitre

2 : choisir un crédit-bail pour

financer l'entreprise :

Section 1 : les mécanisme d'une

opération de crédit-bail

1. pour le crédit-bail

mobilier :

... schématiquement, le mécanisme

du crédit-bail mobilier est le suivant :

1-le crédit- bailleur va acheter le bien

d'équipement choisi par l'entreprise auprès du fournisseur du

bien.

2-après avoir acheté ce bien, le

crédit -bailleur devra de louer à l'entreprise pour une

période déterminée (3à7ans le plus souvent) qui

correspond généralement à la durée de son

amortissement.

3- une promesse de venet du bien au profit du

preneur.

Ce dernier pouvant à l'issue de la période de

location choisir de lever l'option de racheter le bien au crédit-

bailleur pour an prix généralement faible, tenant compte du

loyers versés.

Techniquement, l'opération de

crédit-bail repose donc sur deux contrats :

-un contrat de crédit-bail conclu entre entreprise

(le crédit-prenuer) et un établissement de crédit-bail (le

c édit- bailleur).

-un contrat de vente entre le fournisseur du bien et

l'établissement de crédit-bail.

2. pour le crédit-bail

immobilier :

Le mécanisme classique de

l'opération de crédit-bail immobilier est le suivant :

- l'entreprise souhaitant financier l'achat d'un immeuble en

crédit-bail fait une demande de financement à une

société de crédit-bail immobilier.

- La société de financement examine le dossier,

et donne mandat au preneur d'agit compte en vue l'acquisition du bien

immobilier ou ce la construction lorsqu'il s'agit d'un bâtiment

d'entreprise.

- Lorsqu'il s'agit de travaux de construction, la

société de crédit-bail et le client surveille les travaux,

les facteurs des différentes prestations étant payés par

la société de crédit-bail.

Le client procède au versement des loyers convenus

dans le contrat, des l'exploitation effective du bien immobilier ou des

l'achèvement des travaux de construction.

Section 2 : les critères de choix des modes

financement

Plusieurs critères peuvent être

utilises pour une source de financement. Deux types de critères peuvent

être exposes dans ce section, les critères qualitatifs de

rentabilité, de coût, des décaissements réels ou des

flux de liquidité disponible. Et des critères qualitatifs comme

la taille, le statut juridique, ou respect des normes financières

classiques.

1. Le coût de

crédit-bail :

Le coût de crédit-bail est le taux

d'actualisation assurant l'équivalence entre :

Ø La valeur a neuf du bien faisant l'objet du

contrat :

Ø Les flux monétaires résultant de

l'exécution du contrat :

Les flux monétaires comprennent :

Ø Les loyers périodiques et le prix de rachat

en fin de contrat

Ø Moins l'économie sur le prix de l'achat

immédiat

Ø Moins les économies d'impôt sur les

charges de loyer et des annuités d'amortissement de prix de

rachat

Ø Plus la perte de l'économie d'impôt qui

aurait été réalisée sur l'amortissement du bien si

non acquisition était immédiate.

On l'utiliser quand il s'agit de comparer entre deux

sources de financement de même nature (deux crédit-bail)

2 .le bénéfice par action : le

critère de rentabilité :

Les financiers

utilisent souvent ce critère pour compte aux actionnaires la

rentabilité de la source de financement. Ce critère est utilise

quand il faut comparer deux sources de financement de nature différente

(crédit- bail avec un dette par exemple).

3 . les décaissements

réels :

Ce critère est utilisé quand il comparer deux

sources de financement différent. On tient compte dans les

décaissements des économies sur les charges de la source de

financement.

*exemple :

Pour un investissement, l'entreprise a le choix

entre l'emprunt bancaire avec les caractéristiques

suivantes :

- montant de crédit est de : 100000 dhs

- remboursé in fine dans cinq ans

- taux de remboursement est de 10%

Et un crédit-bail caractériser

par :

- un loyer annuel sur quatre ans de

même montant: 30000 dhs

- option d'achat a la fin de contrat

représentant 6% de la valeur du bien a neuf.

*emprunt bancaire :

|

1

|

2

|

3

|

4

|

5

|

|

Intérêts

|

10000

|

10000

|

10000

|

10000

|

10000

|

|

Eco d'impôt/chge fin

|

(3000)

|

(3000)

|

(3000)

|

(3000)

|

(3000)

|

|

Rem d'emprunt

|

|

|

|

|

100000

|

|

Décaissements réels

|

7000

|

7000

|

7000

|

7000

|

107000

|

*crédit-bail :

|

1

|

2

|

3

|

4

|

5

|

|

loyer

|

30000

|

30000

|

30000

|

30000

|

30000

|

|

Eco d'impôt/loyer

|

(9000)

|

(9000)

|

(9000)

|

(9000)

|

|

|

achat

|

|

|

|

6000

|

|

|

Eco d'impôt/achat

|

|

|

|

|

(1800)

|

|

Décaissements réels

|

21000

|

21000

|

21000

|

27000

|

(1800)

|

Donc, on va choisir la source de financement dont

les décaissements réels sont les plus faibles. Dans ce cas casera

le crédit-bail

4. les flux des liquidités

disponible :

Les flux de liquidité disponible sont

calculé a travers la CAF disponible. Dont la choisir de FL disponible

dégagés sont les plus supérieur.

Section 3 : L'impact du

crédit-bail

Les influences du crédit-bail se

manifestant notamment sur les investissements et sur les marché des

biens et sur tout sur le plus qui donne aux entreprises pour les financent de

leurs investissements et leurs projets :

- sur le financement de l'entreprise :

La nécessite d'une modernisation accrue de

l'équipement des entreprise marocaine Coïncide opportunément

avec l'introduction d'une nouvelle formule d'investissement au Maroc, dix ans

après l'indépendance. En effet, le crédit bail peut

financer une espérance retrouvée envers une

prospérité accrue.

Actuellement on aperçoit mieux ainsi, le

rôle - autrefois contesté par certains milieux que peut jouer le

crédit bail dans le domaine des investissements et de financement de

l'entreprise.

« Froduire vaut mieux que

posséder » est un principe beaucoup plus

générale mais non moins judicieux rejoint la base de la

philosophie économique du crédit bail.

C'est ainsi que l'entreprise qui a recours à

une société de crédit bail pour se procure un bien

d'exploitation met en pratique cette belle vieille formule selon laquelle la

propriété juridique d'un bien n'est pas source de richesse, est

la propriété économique engendrée par l'usage et

l'exploitation du bien qui est manifestement source de richesse.

C'est surtout de cette notion de dissociation de la

propriété et de l'usage d'un bien de production que l'on peut

espérer.

Cette prise de conscience pourrait-on dire de la

part des entrepreneurs a boule verse quelque peu la manière de voir qui

était la leur jusqu'au moment ou le crédit bail a vu le jour au

maroc.

La propriété d'un bien était

considérée beaucoup plus comme un signe de richesse, comme un

capital que comme un instrument de travail. Le crédit, c'est à

dire la confiance accordée à une entreprise est encoure plus en

fonction de ce qu'elle possède que de son aptitude à produire. La

vie économique d'un matériel correspondait alors à sa vie

physique.

Le vieillissement était mal

apprécié et les amortissement considérés comme une

possibilité d'évasion fiscale. Il n'était pas rare de voir

un chef d'entreprise satisfait par en compte d'exploitation dont le

bénéfice n'était pas suffisant pour absorber les

amortissement alors qu'il n'aurait pas admis qu'il né couvre pas la

location par exemple.

A cet égard, le crédit bail a

contribué à mettre en relief la notion d'obsolescence,

c'est-à-dire le vieillissement accéléré d'un bien

de production sous l'effet du progrès technique galopant. Il favorise le

remplacement des matériels et la modernisation des entreprise qui y

recourent et partant, leur donne une chance supplémentaire d'aborder la

concurrence avec les meilleures chances de succès. Il fait

disparaître cette impression de sécurité que procure la

propriété au détriment de la recherche d'une meilleure

rentabilité. Facilitant le développement de l'entreprise, le

crédit bail contribue également à son autonomie qui aussi

un facteur de pros piété.

Bien que le recours au crédit bail constitue un

appel à des capitaux extérieurs, l'indépendance

économique de l'entreprise n'en est pas affectée. On a même

prétendu et invoqué en sa faveur qu'il laise intactes les

facultés d'emprunt de l'entreprise.

En effet, tout investissement financé par un

procédé classique se traduit sur plan comptable par la croissance

des immobilisations à l'actif du bilan (poste 21) et par l'apparition

d'un post du passif. (Emprunt). Dans tous les cas, l'opération est

comptabilisée et les prêteurs éventuels peuvent en tenir

compte à l'examen du bilan. En ce qui concerne les biens loués et

les dettes de loyer purement futures, ils ne figurent pas au bilan.

Il en résulte que l'opération de

crédit bail n'amoindrit apparemment pas les chances d'obtenir u

crédit bancaire. On en a parfois déduit qu'il s'agissait d'un

crédit occulte qui permettrait à l'entreprise de surpasser ses

facultés normales de crédit, ce qui ne serait souhaitable pour

les entreprises, ni profitable pour le crédit bail.

Le crédit bail contribue non seulement

à accroître les moyens d'équipement et par la même de

production des entreprise, mais à accélère leur

renouvellement tout en élargissant le pare de matériel.

Chapitre 3 :l'avenir crédit-bail

dans les financements dans entreprises au Maroc :

Nombreux sont les avantages

conférés aux entreprises qui optent pour le crédit-bail

comme mode de financement des investissements.

Le crédit-bail constitue une alternative de

développement pour les petites entreprises qui sont a la recherche de

moyens de financement a leurs investissement, a est, en même temps un

facteur de croissance et d'expansion des grandes entreprises qui ont la

possibilité d'accéder a une autre source de financement

Le crédit-bail est donc une source de

financement mise a la disposition des entreprises de quelque nature que ce

soit, leur permettant de réaliser leurs investissements, et ce, a toute

les étapes de leur croissance, selon une approche comparative

basée sur les coûts engendrés et la rentabilité

générée par les différentes options de financement.

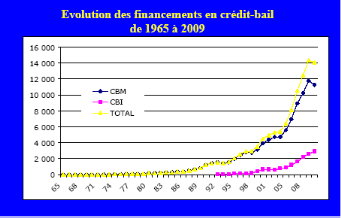

Section 1 : l'évolution

des activités de financement par crédit-bail au

Maroc :(1965-2009)

Evolution des activités de

financement par crédit-bail8(*) :

CBM : crédit-bail mobilier

CBI : crédit-bail immobilier

|

Montants en mDHs

|

2009

|

2008

|

Variation 2009 /2008 %

|

|

VCN en CBM

|

24476

|

22121

|

9,7

|

|

VCN en CBI

|

9812

|

8051

|

21,9

|

|

TOTAL : CBM+ CBI

|

34088

|

30173

|

13 ,00

|

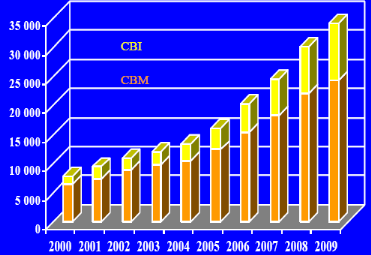

Section 2 : prévision de l'évolution

de financement par crédit-bail

(2000 - 2010)9(*) :

Conclusion

:

Le législateur a accepté l'approche

économique des opérations de leasing et ce pour les contrats

conclus à partir du 1er janvier 2008. Toutefois, cette

acceptation engendra des critiques et des problèmes tant tôt

fiscaux que comptables, que législateur est amené à les

remédier tant que l'entrée en application de cette loi n'a pas

encore eu. A titre indicatif, nous mentionnant les points

suivants :

- L'absence de norme technique régissant

les contrats de location.

- les entreprises ne peuvent pas appliquer les

dispositions comptables pour les biens pris en leasing avant le 1er

janvier 2008 et procéder aux déductions fiscales dans le cadre du

tableau de détermination du résultat fiscal. On aura alors, et

à partir de la clôture de l'exercice 2008, dans le même jeu

d'états financiers d'une entreprise deux traitements comptables

différents pour des éléments similaires. Le même

problème se posera chez les établissements de leasing.

- En appliquant la logique de la même loi, le

chiffre d'affaire de l'exercice 2008 des établissements de leasing se

constituera de produits financiers qui devraient être soumis à la

taxe sur la valeur ajoutée au taux de 6%. Toutefois, la même loi

parle de loyer qui est normalement soumis à la même taxe au taux

de 18%. En outre, et si on applique le taux de 6% au chiffre d'affaires de ces

établissements. Ces établissements auront dans quelques

années un crédit de taxe sur la valeur ajoutée aussi

important, puisque les biens d'équipement acquis sont soumis à

cette taxe mais au taux de 18% (règle générale).

- La nouvelle disposition rendra le leasing de

terrain, actif non amortissable, sans intérêt fiscal pour tout

contrat à conclure à compter du 1er janvier.

Bibliographie

:

*les mécanismes financière

d'entreprise, DUNOD.1971

* management de projet : fondamentaux

méthodes, outils éditions d'organisation 2007

*Gestion financière, Bruno solink :

collection gestion-2001 6éme édition

*ANSF : (

www.ANSF.org.ma

)

*Traité d'économie

financière : de l'épargne à l'emploi. H.

NEUMAN

*toute la fonction financière, SELMER.

DUNOD

Édition 2006

*introduction à la finance d'entreprise, PA

DUFIGOUR.DUNOD 1982

*financier de l'équipement de l'industrie du

commerce et des professions libérales par crédit a moyen terme et

de leasing, j. DEGAND

* Financement des entreprises, Philippe SIMON,

Dalloz 1967.

* 1 Ces services publics

étaient :- l'énergie électronique du Maroc

- la compagnie des chemins de fer marocaine

- la compagnie de chemins de fer de Maroc oriental

* 2 Loi n 1-73-210 du

02/03/1973, dahir de 07/05/1973

* 3 Enquête réalise

auprès des responsables de crédico

* 4 JEAN BARREAU, JACQUELINE

DELAHAYE, « Gestion financière » DUNDO

6ième édition

* 5 DGELF 2226 du 08 octobre

2000

* 6ANSF: leasing business forum

: Dakar 2010

* 7 ANSF : 25 mars 2010,

Dakar

* 8 ANSF, leasing business

forum : Dakar 2010

* 9 Leasing business forum

2010 : Dakar

|