ANNEXE IV : Personnes ayant répondu au

guide d'entretien et PME visitées

a. PERSONNES AYANT REPONDU AU GUIDE

D'ENTRETIEN

|

Nom et prénoms

|

Société

|

Fonction

|

Contacts

|

|

KANGA Patrice

|

CAISSE D'EPARGNE

|

Responsable du budget et de la comptabilité centrale

|

Cel : 02.09.80.80

|

|

N'GANZA Casimir

|

Société des Palaces de Cocody (SDPC)

|

Contrôleur de gestion

|

Cel : 05.99.34.34

|

|

LASSANA Fongbé

|

Société Ivoirienne de Banque

|

Contrôleur budgétaire

|

Cel : 01 04 26 43

|

|

ZAOULI Alain

|

Société des Palaces de Cocody (SDPC)

|

Directeur Administratif et Financier

|

Tel : 22 40 80 00

|

|

AMANGOUA Ehoussou Serge

|

PETROCI

|

Ex Responsable du budget

|

|

b. LES PME VISITEES

|

ENTREPRISES

|

CONTACT

|

|

CIBLE

|

Tel. : 22 44 38 26

|

|

INTERFACE

|

Tel. : 22 42 47 24

|

|

MADINGO

|

Tel. : 22 44 33 59

|

|

MEDIA DATA

|

Tel. : 22 47 78 78

|

|

MEDIATICS

|

Tel. : 22 41 39 64

|

|

MEDIAWAYS

|

Tel. : 22 43 76 27

|

|

VISUEL CONSEPT

|

Tel. : 21 25 17 93

|

ANNEXE V : Tableaux des budgets de vente, achat et

investissements

Tab. 8 : Tableau du budget des ventes

|

Eléments

|

janvier

|

février

|

mars

|

...............

|

décembre

|

Total

|

|

Programme de ventes

X

Prix de vent (HT)

|

|

|

|

|

|

|

|

Budget des ventes HT

+

TVA

|

|

|

|

|

|

|

|

Budget des ventes TTC

|

|

|

|

|

|

|

Tab. 9 : Tableau du budget des achats

|

Eléments

|

janvier

|

février

|

mars

|

...............

|

décembre

|

Total

|

|

Programme des achats

X

Prix d'achat (HT)

|

|

|

|

|

|

|

|

Budget des achats HT

+

TVA/achats

|

|

|

|

|

|

|

|

Budget des achats TTC

|

|

|

|

|

|

|

Tab. 10 : Tableau du budget des

investissements

|

Intitulée

|

janvier

|

février

|

mars

|

..........

|

décembre

|

Total

|

|

|

|

|

|

|

|

|

Budget des investissements TTC

|

|

|

|

|

|

|

Source :

Dépouillement de notre guide d'entretien

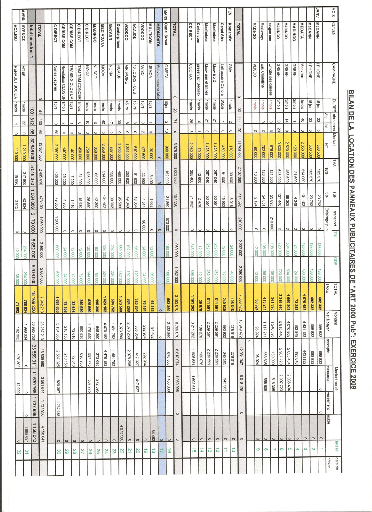

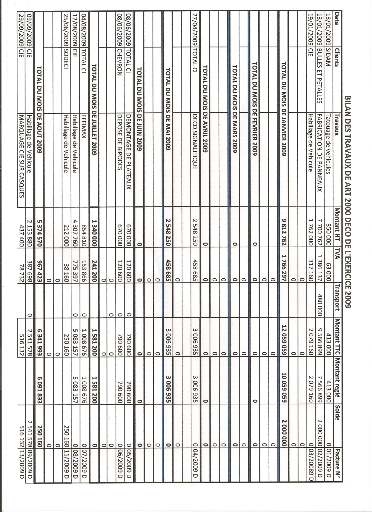

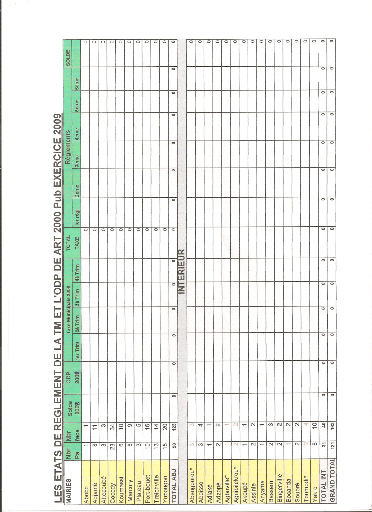

ANNEXE VII : Reporting de gestion des panneaux

ANNEXE VIII : Reporting de gestion des fabrications

ANNEXE IX : Reporting de gestion des taxes

ANNEXE X : Manuel de procédures

budgétaires

|

Manuel des

Procédures

|

1. PROCEDURES D'ELABORATION DU BUDGET

|

Réf

|

1 0 1

|

|

0. Présentation

|

Version

|

01

|

|

1. Principes Généraux

|

Date

|

16/09/2011

|

|

Page

|

1/2

|

|

Intervenants

|

Tâches

|

|

|

1. Réunion préparatoire à

l'élaboration du budget

|

|

LE Directeur

|

Dès le 01 octobre au plus tard de

l'exercice en cours, le Directeur :

§ invite les Responsables de services à une

réunion préparatoire à l'élaboration du budget

annuel.

La réunion précise les objectifs à

atteindre.

|

|

2. Demande des prévisions

|

|

LE RF

|

Une semaine au plus tard le 08 octobre

après la réunion préparatoire à

l'élaboration du budget annuel,

le Responsable Financier :

§ adresse une correspondance de la Direction aux :

Responsables de services les invitant à lui communiquer les

prévisions sur les postes budgétaires les concernant en vue de

l'élaboration du budget général.

transmet le courrier au Directeur pour signature.

|

|

Manuel des

Procédures

|

1. PROCEDURES D'ELABORATION DU BUDGET

|

Réf

|

1 0 1

|

|

0. Présentation

|

Version

|

01

|

|

1. Principes Généraux

|

Date

|

16/09/2011

|

|

Page

|

2/2

|

|

Intervenants

|

Tâches

|

|

|

|

3. Débat

budgétaire et consolidation des budgets

|

|

3.1 Consolidation des

budgets

|

|

LE RF

|

§ reçoit les besoins des différents

Responsables de service le 15 novembre au plus tard;

§ contrôle et élabore une première

consolidation en distinguant les charges de structures, programme de

vente, les charges de production et d'investissement;

§ compare les prévisions établies avec celles

des années précédentes ;

|

|

3.2 Débat budgétaire

|

|

LE RF

|

§ convoque une réunion élargie à tous

les Responsables de service pour apprécier et finaliser les

prévisions le 15 novembre;

NB : Lors de la

réunion, des suggestions, propositions, amendements peuvent être

apportés dans le souci d'améliorer les prévisions et de

respecter les objectifs fixés par la Direction ;

§ transmet du budget final à la Direction le

15 décembre de l'exercice en cours

|

|

Approbation information du Directeur

|

|

Directeur

|

Dès la réception du Budget final, Le

Directeur contrôle et valide le Budget en collaboration avec le

Conseiller. Il communique les détails du budget aux différents

Responsables au plus tard le 30 décembre pour assurer

la bonne exécution.

|

ANNEXE XI : Manuel procédures de contrôle

|

Manuel des

Procédures

|

0. PROCEDURES DE CONTROLE ET DE REPORTING

|

Réf

|

1 1 1 1

|

|

1. Procédure de contrôle

|

Version

|

01

|

|

1. Le contrôle des écritures

comptables

|

Date

|

16/09/2011

|

|

Page

|

1/2

|

|

1. Comptabilisation

|

|

Intervenant

|

Tâches

|

|

1. Nature des pièces à

imputer

|

|

LE COMPTABLE

|

§ effectue les imputations comptables sur une FIC

au vue de :

- l'original des pièces justificatives d'origine

externe ;

- l'exemplaire conservé de toute pièce

justificative d'origine interne ;

- une copie déchargée par le

bénéficiaire pour les pièces justificatives internes

émises en un seul exemplaire ;

- de la pièce d'inventaire pour les opérations

d'inventaire (régularisations).

NB : Ce principe vaut

notamment pour les moyens de paiement émis qui devront être

déchargés par le bénéficiaire (copie des

chèques, bon de caisse). Les références du paiement seront

portées sur la facture ou pièce justificative, mise en paiement.

Les factures sont classées dans le dossier du tiers concerné,

tandis que la copie du moyen de paiement est conservée dans le classeur

des pièces justifiant les mouvements de trésorerie.

|

|

2. Informations constitutives de l'imputation

comptable

|

|

LE COMPTABLE

|

L'imputation comptable à porter sur chaque pièce

à saisir comporte les informations suivantes :

- le code du journal de saisie ;

- le compte à débiter et le montant ;

- le compte à créditer et le montant ;

- le libellé comptable de l'opération ;

- les références de la pièce ;

- le code analytique si besoin.

Après la saisie informatique, le comptable portera sur

la pièce les informations suivantes :

- le cachet ou la mention saisie ;

le numéro de saisie informatique.

|

|

Manuel des

Procédures

|

1. PROCEDURES DE CONTROLE ET DE REPORTING

|

Réf

|

1 1 2

|

|

1. Procédure de contrôle

|

Version

|

01

|

|

2. Le contrôle des écritures

comptables

|

Date

|

16/09/2011

|

|

Page

|

2/2

|

|

Intervenant

|

Tâches

|

|

1. L'analyse des comptes

|

|

le comptable

fournisseurs

|

Les travaux d'analyse de comptes sont préparés

sur la base d'une balance donnée de la période, des grands livres

de la période.

Le comptable fournisseurs :

§ vérifie que toutes les écritures sont

appuyées par une pièce justificative classée en

application des procédures internes d'archivage, et

réciproquement ;

§ identifie les corrections nécessaires ;

§ s'assure que les lettrages sont correctement

effectués ;

§ vérifie que le solde comptable est le reflet de la

situation patrimoniale au moment du contrôle ;

§ matérialise l'analyse du compte sur une fiche

d'analyse datée et visée ;

§ classe dans un dossier spécifique du trimestre, la

balance, le grand livre provisoire, ainsi que les analyses de comptes

analysés ;

§ transmet le dossier confectionné au chef du

Département comptabilité pour approbation.

|

§

|

2. La création des dossiers de situation

|

RF

|

§ reçoit Les dossiers spécifiques

élaborés par le comptable ;

§ établit le dossier de la situation comptable

provisoire composé :

- de la balance générale des comptes ;

- du grand livre Provisoire ;

- des analyses de comptes ;

- l'intègre aux rapports de reporting de fin de

trimestre.

|

|

ANNEXE XII : Manuel procédures de reporting

|

Manuel des

Procédures

|

1. PROCEDURES DE CONTROLE ET DE REPORTING

|

Réf

|

1 2 2

|

|

2. Procédure de reporting

|

Version

|

01

|

|

1. Elaboration des documents du Reporting

|

Date

|

16/09/2011

|

|

Page

|

2/2

|

|

Intervenants

|

Tâches

|

|

|

1. Le reporting mensuel

|

|

LE RESPONSABLE TECHNIQUE

|

a. Le rapport d'activité

|

|

§ élabore une synthèse par

activité ;

§ rédige une analyse comparative prévisions /

réalisations ;

transmet la synthèse au DAF.

|

|

LE RESPONSABLE COMMERCIAL ET MARKETING

|

b. Le rapport commercial

|

|

§ reçoit, des commerciaux, les rapports mensuels de

vente des différents produits ;

§ élabore une synthèse par produit ;

§ rédige une analyse comparative prévisions /

réalisations ;

transmet la synthèse au DAF

|

|

C. LE RAPPORT FINANCIER ET

COMPTABLE

|

|

LE DAF

|

§ reçoit du comptable fournisseurs, le niveau de

charge mensuel et une analyse comparative par rapport au mois

précédent ;

§ reçoit du comptable clients :

- le niveau de trésorerie (dépenses et recettes)

mensuel ;

- une synthèse sur le niveau d'exécution du

budget ;

§ élabore une synthèse des documents

reçus;

|

|

2. LE REPORTING DU CONTRÔLE DE

GESTION

|

|

LE DAF

|

§ élabore une synthèse sur les missions de

contrôle mise en oeuvre au cours du mois en insistant sur

l'évaluation du contrôle interne ;

§ élabore une synthèse

sur l'évolution des indicateurs de performance ;

§ élabore une synthèse définitive sur

la gestion de la société

§ transmet la synthèse définitive au

directeur.

|

§

|

4. LA VALIDATION DU REPORTING

|

|

LE DIRECTEUR

|

Dès la réception du Reporting-Ressources, le

Directeur :

§ en déduit les directives de gestion des mois

à venir ;

|

|