EPIGRAPHE

« Fais de l'Eternel tes délices, et il

te donnera ce que ton coeur désire. Recommande ton sort à

l'Eternel, mets en lui ta confiance, il agira ».

Psaumes 37 : 4 - 5.

QUELQUES ABREVIATIONS

|

Acc.

|

:

|

Accouchement

|

|

B.C.Z.

|

:

|

Bureau Central du Zone de Santé

|

|

C. Infir.

|

:

|

Consultation Infirmière

|

|

C. Méd

|

:

|

Consultation Médicales.

|

|

C.B.C.A.

|

:

|

Communauté Baptiste au Centre de l'Afrique

|

|

C.B.K.

|

:

|

Communauté Baptiste au Kivu

|

|

C.H.

|

:

|

Centre Hospitalier

|

|

C.N.

|

:

|

Carte de Naissance

|

|

C.P.N.

C / T

|

:

:

|

Consultation Prénatale

Court terme

|

|

F

|

:

|

Femme

|

|

F. Malade

|

:

|

Fiche Malade

|

|

F.amb

|

:

|

Fiche ambulatoire

|

|

F.C.P.N.

|

:

|

Fiche Consultation Prénatale

|

|

FASEG

|

:

|

Faculté des Sciences Economiques et Gestion

|

|

Fr. surv.

|

:

|

Frais de Surveillance

|

|

H

|

:

|

Homme

|

|

H.G.R.

|

:

|

Hôpital Général de

Référence

|

|

Interv. Maj.

|

:

|

Intervention Majeure

|

|

Interv. Min.

|

:

|

Intervention Mineure

|

|

Labo

|

:

|

Laboratoire

|

|

O.C.P.T.

|

:

|

Office Congolaise des Postes et

Télécommunication

|

|

R.D.C.

|

:

|

République Démocratique du Congo

|

|

S.C.

|

:

|

Salle Commune

|

REMERCIEMENTS

Nous témoignons nos remerciements à Dieu,

Tout Puissant Créateur du ciel et de la terre, de tout ce qu'Il

fait de nous.

Nous remercions également tout le corps

académique de l'Université Libre des Pays des Grands Lacs

« U.L.P.G.L » Campus de Butembo. Très

particulièrement l'Assistant Dominique IBENGE MANDUMBA qui,

malgré ses multiples occupations, a accepté de bien vouloir

assurer la direction de ce travail.

Nous adressons nos sincères gratitudes à

vous, chers parents MATHIEU NDIW'ELUBULA et SUZANE KYEYA

d'avoir supporté le coût de notre vie. Nous n'oublions pas

également nos petits frères et petites soeurs DODAVA, HELGE,

ELUZAI, DORICAS, SITRI et ELEASA.

Nous serions malhonnête et ingrat de passer sous

silence la contribution du comité de gestion du Centre

Hospitalier CBCA/Butembo pour sa serviabilité et sa bonne

volonté à la réalisation de ce travail.

Nous associons à ces remerciements tous les

membres de notre famille élargie, spécialement à nos

oncles et tantes KYEYA Salomon, KYEYA Etienne, KAVUSA Zawadi, KAYENGA

KAVUSA, JONAS KAVUSA sans ignorer tous nos grands parents.

Enfin, aux camarades étudiants, amis et

connaissances.

Que tous ceux qui ont fait de nous ce que nous sommes

aujourd'hui découvrent notre reconnaissance dans ce fruit de

notre première expérience.

Jean Paul PALUKU VUHINGE.

0. INTRODUCTION GENERALE

Pour fonctionner, l'entreprise se compose par un certain

nombre des fonctions notamment : la fonction d'approvisionnement, la

fonction de production, la fonction technique, la fonction administration,

la fonction financière... Le rôle principal reconnu à

cette dernière est la recherche des fonds nécessaires et

l'affectation optimale de ceux-ci, en vue d'une meilleure

rentabilité tant économique que sociale.

Ainsi, en recherchant ces fonds, l'entreprise peut

recourir à deux types des ressources, qui sont : les ressources

internes et les ressources externes. Dans la plupart de cas, les

responsables de l'entreprise optent pour les ressources internes,

d'autant plus que les ressources externes constituent en même temps

une charge pour l'entreprise de par leur rémunération.

0.1. PROBLEMATIQUE

Parmi les besoins fondamentaux de l'homme, il existe les

besoins physiologiques ; ici nous citons : les besoins de se

nourrir, de se loger, de se soigner, etc..

Quant à A. MASLOW, ces besoins sont classés

parmi les primaires, donc vitaux c'est-à-dire sans la satisfaction

desquels l'homme est condamné à la mort. Ils forment la base

même de la pyramide de la hiérarchisation des besoins

humains.

L'Etat, en tant que garant de la nation, doit garantir

à sa population, dans une certaine mesure la satisfaction de ces

besoins. Mais, puisque l'Etat est aussi limité dans ses moyens, il

encourage l'émergence des initiatives privées pour que

celles-ci l'aident à remplir certaines missions lui

dévolues. C'est le cas des secteurs de la santé, de

l'enseignement, qui sont aujourd'hui assurés aussi par les

privés.

Ceux-ci en aidant l'Etat devraient

bénéficier de certains avantages ; notamment les

exonérations, les subventions, les dons.. pour survivre et

prospérer.

En ce qui concerne particulièrement le secteur

de la santé en République Démocratique du Congo

(R.D.C) ; l'on observe un délaissement total qui provoque sa

dégradation, alors que, son rôle est non négligeable

pour le bien-être de tout être humain. Volant par leurs

propres ailes, pour se maintenir, ces privés mettent sur pied

certains mécanismes de survie.

Parmi ces mécanismes, il y a d'une part, la

constitution du financement interne « Autofinancement »

et d'autre part le recours à d'autres sources de financement

externe « emprunt, don,...». « Il existe parmi ces

sources l'une qui ne coûte pas chère pour l'entreprise,

celle de se financer soi-même ».1(*)

La politique de l'autofinancement est encouragée

en ce sens qu'elle rend l'entreprise autonome vis-à-vis de

l'extérieure et permet à l'organisation de jouir de tout

son profit ; par conséquent, d'en décider de

l'affectation avec toute liberté.

L'environnement général de la RDC

présente des menaces à l'égard des entreprises qui y

évoluent. Ces menaces se caractérisent, notamment par

l'instabilité politique, l'inflation monétaire, les guerres

ethniques, la faiblesse des pouvoirs d'achats, la quasi absence du

circuit bancaire,...

Ces réalités n'ont pas

épargné le Centre Hospitalier CBCA/Butembo qui fonctionne

à l'Est de la RD Congo. Ce Centre Hospitalier CBCA/Butembo se

souciant de la santé de la population fonctionne et se maintient

en dépit des mutations environnementales non favorables à

son épanouissement. Cette situation nous pousse à nous

poser les questions suivantes :

1. Quelles sont les sources de financement du Centre

Hospitalier CBCA/Butembo ?

2. Comment ces financements sont-ils

affectés ?

3. Sont-ils suffisants pour satisfaire ses

besoins immédiats?

0.2. HYPOTHESES

Conformément à notre travail, nous

suggérons ce qui suit :

1. Les sources de financement du Centre Hospitalier

CBCA/Butembo seraient de deux ordres : d'une part, interne

(autofinancement) et d'autre part, externe ( les dons, les subventions,

les aides, les emprunts...).

2. Nous pensons que, le financement du Centre Hospitalier

CBCA/Butembo serait affecté de telle manière que le

haut de bilan (valeurs immobilisées) représenterait 60% des

fonds et le bas du bilan (valeurs circulantes) 40%. Ces valeurs

immobilisées seraient composées des bâtiments

construits, des équipements (matériels sanitaires,

matériels roulants, équipement informatique...).

3. Compte tenu de certaines difficultés

liées à ses réalités environnementales ( non

accès aux crédits bancaires, l'insolvabilité des

débiteurs de l'entreprise due soit à la mauvaise

volonté, soit au faible pouvoir d'achat...) ; nous pensons

que le financement de ce Centre serait insuffisant pour faire face aux

besoins de l'organisation.

0.3. CHOIX ET INTERET DU SUJET

L'entreprise qui s'autofinance assure par elle-même

sa survie, par conséquent, son épanouissement et son

autonomie. Le choix de ce sujet a été motivé par

l'importance et la nécessité de l'autofinancement dont il

convient d'informer et de rappeler à l'endroit des responsables

gestionnaires de l'institution sanitaire.

Sur le plan scientifique, ce travail sert d'outil de

référence, donc contribue tant soit peu à la

constitution d'une banque de données aux chercheurs qui voudront

s'investir dans le domaine du financement des entreprises notamment sans

but lucratif

0.4. SUBDIVISION DU TRAVAIL

L'introduction et la conclusion mises à part,

notre travail est scindé à trois chapitres dont :

Le premier chapitre est consacré à des

généralités sur les concepts de base.

Dans le second, il est question de présenter

notre champ d'investigation qui est le Centre Hospitalier

CBCA/Butembo .

Enfin, dans le troisième chapitre, il s'agit

d'apporter une appréciation de l'autofinancement au sein de ce

Centre Hospitalier et présenter les résultats de nos

recherches.

0.5. METHODOLOGIE DU TRAVAIL

Pour réaliser ce travail, nous avons, dans notre

approche méthodologie, fait recours, pour la collecte des

données essentiellement à la méthode historique et

nous nous sommes servi également de techniques documentaires,

complétée par l'interview sur terrain avec les responsables

de ce Centre. Pour le traitement et l'interprétation des

données, nous avons utilisé l'outil informatique.

0.6. DELIMITATION DU TRAVAIL

Pour se faire comprendre, la recherche scientifique,

recommande la délimitation d'un sujet dans le temps et dans

l'espace. Eu égard à ce qui précède, notre

analyse sur l'autofinancement au sein de l'institution sanitaire

CBCA/Butembo s'étale sur une période allant de janvier 2001

au décembre 2005 soit cinq ans.

0.7. DIFFICULTES

RENCONTREES

Signalons déjà que dans notre étude,

nous avons rencontré des difficultés énormes dans la

collecte des données. Celles que nous avons pu réunir ne

nous ont pas permis d'approfondir notre analyse. Il nous a

été par exemple difficile d'obtenir les informations

bilantaires pour les quatre premières années ( de 2001

à 2004). Néanmoins, le peu des données

récoltées nous ont permis quand même d'aborder le

travail.

Chapitre Premier

GENERALITES SUR LES

CONCEPTS DE BASE

L'économie est constituée de millions

d'agents, de toute nature : ménages d'actifs avec ou sans

enfants, ménages de retraités, entreprises ayant une

activité industrielle ou de service, artisans, commerçants,

membres de professions libérales, banques, compagnies d'assurance,

communes, associations, l'Etat...

Tous ces agents, chacun, à son niveau, prend

des décisions et réalise les opérations

économico-sociales qui les mettent en relation les uns avec les

autres : ils exercent une activité, perçoivent des

revenus, en disposent, accumulent le capital,...

Concernant les entreprises, surtout non

financières : celles-ci regroupent toutes les organisations

dont l'activité principale consiste à produire des biens ou

des services non financiers marchands.

« Les biens non financiers sont des produits

matériels (exemple : un paix, les médicaments, ...). Les

activités sont marchandes si les produits ou services issus de

celles-ci sont destinées à la vente sur le

marché »2(*).

I.1. L'ENTREPRISE

« Dès l'antiquité, les hommes ont

rassemblés leur savoir, leur travail, leurs capitaux, des moyens

techniques pour affréter quelques navires et affronter le risque

du transport maritime, en vue d'en retirer un bénéfice. Ils

ont créé les premières entreprises que l'on peut

même qualifier de «multinationales », puisqu'elles

dépassaient les frontières de premières

collectivités.

De nos jours, l'entreprise est une réalité

permanente de notre environnement : la presse rend compte des

créations et des disparitions. Nous sommes en contact avec elle en

tant que consommateurs (produits) et en tant que prestataires de

services : salariés, stagiaires....»3(*). Voyons-en, quelques

définitions.

I.1.1. Définition de

l'entreprise

Dans son ouvrage, Phillip LAURENT révèle que

l'avenir de tout pays dépend essentiellement de la capacité

de rajeunissement de ses entreprises et leur aptitude à mettre

des stratégies d'anticipation.

Dans le langage courant, l'entreprise peut

être définie comme « l'un de lieux du travail

quotidien des hommes »4(*).

« Elle est un centre étroit avec son

environnement ; lequel environnement est fait des

contraintes » dit, toujours Phillip LAURENT. D'où,

elle naît, croit, décline et meurt.

Pendant les différentes phases que l'entreprise

traverse, elle concilie différents éléments constituant

son environnement.

Ces éléments sont notamment, les

fournisseurs, le personnel, l'Etat, les associés etc.

A ce sens, elle peut être qualifiée d'un

carrefour de tous les hommes. Bref, l'entreprise est ici comme un bercail

des hommes ; le lieu où ils doivent chercher à

sauvegarder et promouvoir les intérêts des uns et des

autres.

La définition de ce concept

« entreprise » comporte différents termes selon

les auteurs. Mais au moins dans chaque définition, on peut

retenir un aspect caractérisant la typologie donnée.

En domaine du management par exemple, beaucoup

d'auteurs mettent l'accent sur l'aspect de l'organisation, entité

économique, activité et recherche du lucre.

C'est ainsi que, dans son dictionnaire de gestion

(1994) ; COHEN considère que l'entreprise « est une

organisation relativement autonome dotée des ressources

humaines, matérielles et financières en vue d'exercer

une activité économique de façon stable et

structurelle »5(*).

Quant à CHARRON et al., ils définissent

l'entreprise comme une organisation qui réunit et coordonne

les actions de plusieurs facteurs (homme, travail, capital) pour exercer

les activités de transformation afin de créer des

biens ou services destinés à la vente sur le marché.

Ici on attend tout d'abord la recherche des facteurs de production,

puis l'administration (direction) rationnelle des actions, dans le but

d'atteindre les objectifs de l'entreprise et obtenir les meilleures

résultats (profits) malgré la concurrence accrue sur

le marché.

Quatre caractéristiques essentielles soutiennent

l'existence d'une entreprise notamment :

1. La multiplicité d'individus, d'où

la production demande les concours de plusieurs personnes pour sa

réalisation ;

2. La production elle-même des biens ou

services ;

3. L'autonomie des décisions et

d'engagement, puis

4. L'échange entre produits ou souvent

moyennant une contre partie monétaire6(*).

A ce titre B. MARTORY, considère

« l'entreprise comme une organisation, autonomie produisant pour

le marché »7(*).

· Autonomie : car disposant d'une

indépendance de gestions, c'est-à-dire une large autonomie

(liberté) dans la prise de décision les plus importantes.

· Produire pour le marché : suppose que

l'entreprise ne produit pas pour l'autoconsommation, mais son produit est

lancé sur le marché pour faire l'objet des échanges.

Il existe une diversité des entreprises.

I.1.2. Catégories d'entreprises

« Toutes les entreprises obéissent

à la même logique économique, mais aucune n'est

identique à l'autre »8(*).

Plusieurs critères entrent en ligne de compte

dans la détermination de la catégorie à laquelle

appartient telle ou telle autre entreprise.

La logique de D. GUEYRAUD et All en retient trois

critères qu'ils considèrent comme principaux. Ces

critères sont les suivants :

- La forme juridique

- L'activité exercée par l'entreprise et

- L'importance en effectif et chiffre d'affaires.

Voyons-en les contenu un à un :

D'abord, le critère de la forme juridique

fait référence à l'origine ou la

provenance des capitaux et la manière de les relier au

travail.

Plus précisément, on peut s'imaginer que

des personnes mettent en commun leurs capitaux et leur travail dans le

but de produire ensemble tel bien ou tel service. On dira alors que la

provenance de capitaux est privée ; les capitaux et le

travail restent jumelés. En considérant ce critère

toujours, on peut encore parler d'une coopérative.

Mais celle-ci est la forme la moins répandue en

République Démocratique du Congo.

Sous la forme juridique, on retient aussi les

entreprises dites publiques. Elles sont dites publiques pour le fait

que leurs capitaux proviennent de l'Etat et leur gestion en

dépend. Par exemple : la Banque centrale, les postes (OCPT) la

GECAMINES,... pour la RD Congo.

L'autre forme et la plus répandue d'entreprises, se

caractérise par la propriété privée du capital

et la séparation du capital-travail. Cette dernière

caractéristique la différencie même des

coopératives où capitaux et travail vont ensemble.

« Ces entreprises adoptent des formes juridiques

différentes. Elles peuvent être individuelle : dans ce

cas, les capitaux sont apportés par une même et seule

personne ou une famille »9(*).

En RD Congo, surtout dans notre milieu, c'est la forme

la plus répandue et constitue la majorité des entreprises

par rapport à la minorité constituée des

sociétés « Entreprises

sociétaires ».

« Une société c'est un contrat par

lequel plusieurs personnes mettent en commun leurs capitaux pour exercer

une activité en vue d'en tirer un

bénéfice »10(*).

Ensuite, le critère de l'activité

exercée qui est fondé sur la notion de secteur. Il

peut être qualifié de traditionnel, car faisant

référence aux trois secteurs d'une économie.

L'économiste C. CLARK, a distingué trois

secteurs ; par conséquent aussi trois types d'entreprises dans

ces secteurs composant l'économie donnée. A la

lumière de cet auteur, nous retenons :

1. Le secteur primaire qui rassemble les unités

qui utilisent principalement les facteurs naturels : entreprises

agricoles bien sûr, mais aussi minières, forestières,

entreprises de pêche...

2. Le secteurs secondaire, quant à lui, regorge

toute les entreprises qui réalisent les activités de

transformation métallurgie, chimie, construction mécanique,

bâtiment,...

3. Enfin, le secteur tertiaire est celui des prestations

de services : entreprises financières, de distributions, de

transports, maisons de santé... Il est à noter

qu'actuellement c'est difficile de séparer le secteur secondaire

de celui du tertiaire lorsqu'il s'agit par exemple d'une entreprise

opérant dans les secteurs de pointe surtout en technologie.

L'exemple marquant, est celui d'un fabricant d'ordinateurs qui produit

des matériels (activités secondaires) mais rend aussi des

services (activités tertiaires) tels que formations des clients,

élaboration des logiciels...

Les exigences des besoins nouveaux font que, les

entreprises produisant des services soient de plus en plus

nombreuses.

Enfin, on peut opérer une classification en se

basant au critère de l'importance soit en effectif (surtout pour

les entreprises commerciales et industrielles) pour ainsi avoir les plus

peuplées, les moins peuplées ; soit en capitaux

naturels surtout en surface pour les entreprises agricoles (grandes,

moyennes et petites), soit encore en dépôt de clients pour

les banques... Quelle que soit la classe à laquelle une

entreprise appartient, elle nécessite un minimum de financement

possible pour fonctionner. Dans les points suivants nous allons ainsi

parler du financement au sein d'une entreprise, le Centre Hospitalier

CBCA/Butembo pour notre cas.

· Définition du

bilan

Le bilan est un tableau qui donne la situation

patrimoniale d'une entreprise à un moment donné et à une

situation donnée11(*).

I.1.2.1. Un Centre

Hospitalier

D'après le « tour du mot »,

zone signifie une partie spéciale caractérisée par

quelque chose »12(*).

« Géographiquement, on peut

définir une zone de santé comme une entité capable

de couvrir 50000 à 100000 habitants et donner les soins

appropriés »13(*).

Cette entité (rurale ou urbaine) est responsable de la

planification, de l'exécution, de la supervision des soins, donc

les activités pouvant s'exécuter dans des entreprises

sanitaires, notamment, l'Hôpital Général de

Référence, un Centre de Santé, un Centre Hospitalier,

ou des postes de santé ... et cela dans une aire de

santé bien précise.

L'hôpital en tant qu'une entreprise

médico-sanitaire peut être considéré comme

« une unité socio-éducative qui doit instaurer et

promouvoir un accueil et un séjour humain de plus en plus digne

aux malades et leurs familles qui la

fréquentent »14(*). Vis-à-vis de son personnel cette

unité doit assurer une formation permanente et veiller à

la promotion sociale, culturelle et professionnelle.

Par entreprise médico-sanitaire, l'hôpital ne

doit pas être considéré comme une entreprise

industrielle ou commerciale car elle doit assurer les soins

médicaux à la population avec un maximum

d'efficacité mais d'économie minimale possible.

C'est-à-dire que l'hôpital, dans la

poursuite de ses objectifs, doit assurer des soins de qualité

aux malades à un prix accessible à tous et sans

distinction de race, de religion, ni de classe sociale. Il doit de

même assurer à son personnel une formation continue pour

lui permettre de réaliser sa vocation avec efficience.

La réalisation des objectifs d'une institution

sanitaire tel le Centre Hospitalier suppose l'organisation.

Ainsi, il nécessite une direction de

manière générale. Le plus souvent cette direction est

assurée par deux comités : le comité de gestion

et celui de direction ; « tous deux ayant à la

tête le médecin directeur »15(*).

« Au sein de l'unité sanitaire,

différents services sont en principe fonctionnels ; le

service de consultation externe pour les ambulatoires ; le service

des urgences pour les patients gravement atteints, celui

d'hospitalisation pour les internés, la facturation, le

paiement... »16(*).

Un dispensaire, à la différence d'un

hôpital général de référence,

relève d'une initiative privée ne demandant pas la

participation communautaire. Ainsi, sa gestion revêt un

caractère commercial.

Quant au Centre Hospitalier, il est pris dans le

même sens que le dispensaire. Mais à la différence,

les activités réalisées au niveau d'un Centre

Hospitalier demandent une spécialisation plus que celle du

dispensaire.

Signalons que tous deux sont des personnes morales et

dotées des personnels compétents.

Qualifié aussi de mini-hôpital dans le

langage courant, le Centre Hospitalier finit plutard à devenir un

hôpital général.

« Les postes de santé pour leur part,

font partie de l'échelon reconnu légalement, jadis on les

appelait « dispensaire restructuré » avec le

désir de devenir des centres de santé dans une zone de

santé »17(*).

I.2. LE FINANCEMENT

D'ENTREPRISE

La création ou le développement d'une

entreprise exige la mise en oeuvre d'importants capitaux. Mais, la

réunion de fonds étant difficile, les entreprises font appel aux

différents moyens de financement : crédit bancaire, emprunts

obligatoires,... Le recours à ces moyens de financement est fait

dans le seul but de réaliser les bénéfices.

« Pour exercer son activité, l'entreprise

doit d'abord engager des dépenses avant de percevoir des

recettes : réalisation des investissements matériels,

installation, payement des matières premières et

fournitures, rémunération de la main d'oeuvre,

rétribution des prestataires de services. Ce n'est

ultérieurement, à l'issue du cycle de production et de

commercialisation que les recettes seront encaissées à la

suite des ventes. Il y a donc un décalage dans le temps entre les

payements et les encaissements »18(*).

Il existe plusieurs types de gestion dans une

entreprise, notamment : la gestion financière, la gestion du

personnel, la gestion commerciale...

De ce qui précède, les besoins de

financement relèvent de la gestion financière ainsi que

leur financement.

I.2.1. La gestion

financière

Faire la gestion financière consiste à

rechercher l'équilibre entre différentes masses

financières du bilan d'une entreprise ou d'une

société.

La gestion financière dans une entreprise

relève de la fonction financière. Du point de vue financier,

l'entreprise peut être définie comme un lieu où les

mouvements des fonds, convergent et provoquent des mouvements,

appelés encore flux de trésorerie19(*).

La structure de la gestion financière d'une

entreprise comporte au passif (haut du bilan) les capitaux permanents

c'est-à-dire fonds propres et les dettes ou emprunts à

long terme. Bref, les capitaux acycliques ; (en bas du bilan) les

ressources cycliques c'est-à-dire qui se renouvellent selon le

rythme d'exploitation.

A l'actif, cette structure comporte les emplois des

capitaux perçus soit en plus d'un exercice comptable (haut de

bilan) soit encore pour une période correspondante à celle

du cycle d'exploitation (bas du bilan).

La gestion financière repose sur la recherche de

l'équilibre entre ces quatre masses financières

décrites ci-haut et retenues par la règle de

l'équilibre minimum d'où la structure financière. Cet

équilibre peut être recherché d'un point de vue

dynamique. Dans ce cas, on apprécie la rentabilité

de l'entreprise et son évolution.

De façon statique, il est question

d'étudier la solvabilité de l'entreprise. Enfin, cet

équilibre peut être étudié pour une longue

période ; à ce sens elle suppose l'étude du

financement de l'entreprise.

Ce financement peut être d'origine externe et

interne.

Cette dernière est encore appelée

autofinancement proprement dit. Etudions- en un à un.

I.2.2. Le financement

externe

Toute entreprise qui désire s'épanouir et

s'adapter aux changements environnementaux, doit élaborer des

plans pour bien gérer ses actions. Notamment le plan

d'investissement, le plan de financement, etc. « L'objectif de

ces plans est de comparer et d'harmoniser :

- D'une part, les investissements indispensables à

la création, au maintien ou à l'épanouissement ou

encore l'expansion de l'entreprise.

- D'autre part, les ressources dont l'entreprise doit

disposer pour assurer le financement de ces investissements20(*) ».

Dans le plan d'investissement, l'étude des

différents projets permet de sélectionner ceux que

l'entreprise se propose de réaliser compte tenu de ses objectifs

et contraintes. Ensuite, tous les besoins de fonds pour les

années à venir sont regroupés dans le plan de

financement qui sert de cadre aux décisions de politique

financière.

Les besoins ainsi connus, la direction financière

va inscrire dans le premier temps les ressources internes

prévisionnelles pour assurer leur couverture.

Dans la plupart de cas, ces ressources internes ne

rassurent pas, une couverture totale des besoins de fonds, d'où

la nécessité de recourir aux ressources externes.

« Il convient alors de décider d'augmenter le capital et/

ou l'endettement dans une proportion qui déterminera la future

structure financière de l'entreprise »21(*).

Ces ressources externes supposent la sélection

des moyens de financement externe c'est-à-dire de mettre en

oeuvre la politique financière adaptée à

l'entreprise. Mais, signalons que le choix de cette politique est une

variable décisionnelle qui dépend des objectifs, de la

rentabilité de l'entreprise, du risque encouru et tant d'autres

éléments.

Nombreux auteurs, parmi lesquels J. LATREYTE22(*) retient la subdivision de

ce financement externe en deux catégorie qui sont : les

financements externes utilisés par l'entreprise et provenant des

agents économiques essentiellement les ménages. Ils sont

qualifiés de financements directs à ce sens qu'ils

se réalisent directement par émission de titres mis

à la disposition de ces agents.

L'autre catégorie est celui dit, des

financements indirects. Ainsi, qualifiés car, ils sont mis

à la disposition de l'entreprise par l'intermédiaire des

banques et autres organisations financières

spécialisées à travers le système d'octroi des

crédits à court, moyen ou long terme.

Comme dit, plus haut, ce type de financement restant

coûteux pour l'entreprise bénéficiaire, la plupart des

responsables financières et gestionnaires optent pour celui

interne.

I.2.3. Le financement

interne « L'autofinancement »

Le concept « Autofinancement » a

été défini de diverses manières par les auteurs.

« L'autofinancement correspond aux ressources

secrétées par l'entreprise, et que celle-ci conserve pour

assurer son financement interne »23(*). Cet autofinancement se réalise

régulièrement dans l'entreprise mais il suppose et

nécessite la mise en place d'une véritable politique de

financement. D'où, ne pas utiliser cet autofinancement à

des opérations dépourvues de rentabilité qui

équivalent à un gaspillage de ressources.

Quant à M. EMONO, l'autofinancement est donc

« un ensemble des moyens de financement puisés dans

l'entreprise elle-même »24(*).

Il ressort de cette définition que

l'autofinancement sert d'abord à maintenir le patrimoine de

l'entreprise par la constitution des fonds d'amortissement et de

diverses provisions qui sont même composantes de

l'autofinancement.

Pour P. VERNIMMEN, l'autofinancement représente le

potentiel de capitaux que l'entreprise peut réinvestir dans son

activité, à partir des excédents dégagés

par son exploitation et ses calculs. Donc, en déduisant de la

marge brute d'autofinancement les bénéficiaires mis en

distribution25(*). Dans

ses idées, P. VERNIMMEN montre ou présente

l'intérêt de cette capacité d'autofinancement qui

prend tout son sens pour les investissement qui ne doivent pas

être renouvelés immédiatement. Elle constitue alors pour

l'entreprise, un véritable volant des ressources qu'elle peut

librement utiliser. Le résultat des investissements passés

(capacité d'autofinancement) est ainsi une ressource qui permet

par ailleurs de financer les investissements actuels, ou tout autre

emploi des fonds.

La capacité de s'autofinancer joue ainsi un

rôle multiplicateur.

De toutes ces définitions, nous constatons que

l'autofinancement n'est pas pris du point de vue juridique ni

comptable, plutôt considéré sous l'angle

économique où l'on doit tenter d'en cerner le contenu.

Toute fois, signalons que cet autofinancement ne se

confond pas avec les réserves ou les provisions que

reconnaît le droit commercial.

D'une manière générale, il peut

être défini également comme la part non

distribuée des profits réalisés par une entreprises

au cours d'une période donnée.

L'autofinancement est une ressource facilement accessible

aux petites, moyennes unités qui ne sont pas toujours en mesure

d'emprunter. Il comporte à ce titre multiples avantages tels

que :

- permettre de pallier, dans certaines conjonctures,

à l'insuffisance des modes de financement externe, même si

l'on admettait que l'entreprise ait recours à un emprunt pour

répondre aux besoins de financement dans son exploitation. Ici,

ressort son caractère d'accessibilité facile car il ne

comporte pas des charges.

- Ces fonds d'autofinancement sont susceptible

d'être supérieurs au profit qu'on pourrait obtenir des

placements extérieurs et dont les résultats sont même

risqués.

Cependant, malgré ces avantages, l'autofinancement

comporte quelques inconvénients :

Tout d'abord, il peut ne pas être

suffisant : d'où le risque de retarder l'essor de

l'entreprise.

Ensuite il peut nuire à la rentabilité et

entraîner l'entreprise à recourir ultérieurement au

financement externe.

B. MARTORY et al.26(*) dans leur ouvrage, « Economie de

l'entreprise » retiennent la critique faite à

l'autofinancement à trois niveaux. Ce sont essentiellement :

1° Les consommateurs, qui lui reprochent son

caractère inflationniste : les entreprises ont tendance à

augmenter leur prix afin de dégager des ressources de financement

suffisantes ;

2° Les salariés et les actionnaires qui voient

dans l'autofinancement une procédure de réduction de leurs

revenus ; comme tout surplus, l'autofinancement ne peut être

augmenté qu'en comprimant les coûts de production à

l'instar du facteur humain.

3° Les pouvoirs publics qui lui reprochent son

caractère irrationnel, les entreprises riches continuent à

s'enrichir, elles disposent des ressources trop abondantes qu'elles

peuvent gaspiller tandis que les plus pauvres ou celles qui

démarrent ; conservent leurs difficultés de financement

d'où l'incapacité d'autofinancement.

A la lumière de ce même auteur,

appuyé par beaucoup d'autres comme M. DARBELET, l'autofinancement a

comme sources principale : l'amortissement, les provisions et les

réserves.

L'amortissement « peut être défini

comme une constatation comptable de la perte de valeur et de la

dépréciation des biens. Il convient d'ajouter la

désuétude, l'obsolescence ou le

vieillissement »27(*).

Alors que l'amortissement constate la

dépréciation nécessaire des biens surtout

immobilisés avec le temps, « les provisions pour

dépréciation d'actif constatent une perte de valeur pour

d'autres motifs de caractère exceptionnel ; par exemple :

une créance client douteux et impayée après

plusieurs rappels. D'où risque de ne jamais être

encaissé, un stock de marchandises invendues... »28(*).

Il ressort de ces deux définitions que

l'enregistrement comptable de la provision est identique à celui

de l'amortissement. A la fin de chaque exercice, il faut estimer le

montant global de la perte. Ce qui augmente des charges de l'exercice

par une dotation aux comptes de provision et diminue la valeur des

éléments d'actifs déprécié appartenant

à l'entreprise.

Enfin, on retient deux formes que revêt

l'autofinancement :

D'une part l'autofinancement brut, qui correspond

à « l'ensemble des ressources d'origine interne dont

dispose l'entreprise après avoir réaliser toutes les

opérations de gestion relatives à l'exercice y compris

l'affectation des résultats »29(*).

Il comprend à son tour, les ressources durables

(dites encore fonds d'amortissement) qui pourront être

réinvesties, et les provisions.

D'autre part, l'autofinancement net ; celui-ci

« est l'ensemble des bénéfices conservés

par l'entreprise ( sous formes des réserves, reports à

nouveau) afin d'augmenter ses ressources propres »30(*).

Il constitue et fournit à l'entreprise un moyen

nouveau de financement. Bref, un autofinancement d'expansion pouvant

permettre à l'entreprise de se maintenir et s'épanouir.

Conclusion partielle

L'entreprise en tant qu'une unité de production,

nécessite un moyen de financement pour accomplir sa mission,

quelle que soit sa forme, sa catégorie,... :

Ainsi en recherchant ce financement, elle doit

choisir, celle qui lui coûte le moins possible.

L'environnement économique présente

plusieurs moyens de financement, notamment, l'endettement, les

crédits-bail, le financement soit à court, moyen ou long

terme...

Quant à l'entreprise, elle-même à

travers ses diverses activités de production dégage

« un profit ».

Ce profit a pour rôle de financer le cycle de

production future, en rémunérant les facteurs de

production.

Pour une entreprise qui veut s'épanouir, elle

doit planifier ses activités à venir. Ainsi donc, mettre

en réserve une partie de son profit pour répondre

à ses besoins de financement. Il en ressort que la politique de

se financer par les ressources internes rend l'entreprise libre et

assure sa gestion et son autonomie vis-à-vis de

l'extérieur.

Comme toute entreprise, un Centre Hospitalier qui est

une entreprise sanitaire, doit de même bien choisir sa politique

de financement pour s'épanouir.

Chapitre

Deuxième

PRESENTATION DU CENTRE HOSPITALIER C.B.C.A /

BUTEMBO

« Le Centre Hospitalier CBCA/ BUTEMBO est une

entité de formation médicale. En tant que tel, il fait partie

intégrante d'une aire de santé incluse dans une zone de

santé31(*).

Ce Centre Hospitalier CBCA/BUTEMBO s'assigne comme

objectif :

- L'évangélisation de la bonne nouvelle de Dieu

à l'homme. Ceci explique le fait que de ce centre soit

évangélique dans sa forme.

- Par le principe mis en application en son sein

« guérir d'abord, l'argent après », il s'en

sort l'objectif principal. Celui de soigner les patients.

- L'autre objectif est celui d'appliquer les stratégies

« soins de santé primaires »

- L'élévation de la prestation (la performance)

de son personnel en formant des nouveaux cadres et en assurant la formation

continue des agents.

II.1. SITUATION GEOGRAPHIQUE ET HISTORIQUE

En effet, ce Centre Hospitalier CBCA/BUTEMBO est une

institution sanitaire (médicale) privée agréée

par l'Etat, d'inspiration chrétienne de la confession protestante

« C.B.C.A.» qui en assure l'organisation et la gestion.

II.1.1. Situation

géographique

Du point de vue géographique, le Centre

Hospitalier CBCA/Butembo est situé au N°5, cellule Fatuma, rue

d'Ambiance, ville de Butembo, province du Nord-Kivu à l'Est de la

République Démocratique du Congo.

II.1.2. Historique du

Centre Hospitalier CBCA/BUTEMBO

Sur le plan historique, c'est depuis 1978, que la paroisse

CBCA/Butembo-Cité, qui se préoccupait de soigner les âmes

des fidèles avait aussi songé à ouvrir une entité

sanitaire pour soigner aussi les maladies physiques et administrer des soins

médicaux.

En Octobre 1978, la Paroisse débloqua un montant

équivalent à deux cents milles Zaïres comme fonds de

démarrage pour sa mise en place, la constitution d'un comité

chargé de l'implantation et de la gestion de cette entité.

Ce comité était composé de membres de

développement de l'Eglise y compris un pasteur. La même

année, la maison procède à l'ouverture d'un poste de

santé du nom de « Poste de Santé CBK (Communauté

Baptiste du Kivu)/ BUTEMBO ».

Grâce à une meilleure gestion, le capital

investi initialement fut fructifié au point d'atteindre un montant de

deux millions trois cents septante-quatre milles, trois cents et onze

(2.374.311) Zaïres plus ou moins. Par sa qualité de prise en charge

des patients, le poste exerçait son influence sur la population ou son

attrait à grand nombre.

Les paroisses de la section CBK/ BUTEMBO furent

sollicitées à verser chacune une contribution de cinq

tôles, car en 1981 ce poste de santé venait d'acquérir le

statut d'un centre de santé.

En 1982, la construction d'un bâtiment en

matériaux durables fut amorcés, les activités du centre de

santé commencèrent, hormis la maternité. En

considérant la conjoncture économique de cette époque et

le système d'autofinancement du centre, le service de maternité

qui manquait des matériels ne fut fonctionnel qu'à partir de

1996.

En mars 1999, toujours animé du souci de la bonne

prise en charge des patients, le centre de santé change de statut en

devenant Centre Hospitalier, avec le recrutement d'un personnel qualifié

(Infirmier A1, laborantins A1et médecin) et

l'ouverture de la salle de chirurgie, ainsi que les services de médecine

interne. La gynéco- maternité et pédiatrie viennent

s'ajouter à celui de chirurgie qui est fonctionnel depuis la date du

16/10/1989.

De par sa mission, le Centre Hospitalier CBCA/BUTEMBO a pour

objet, outre l'application de la médecine préventive, curative,

promotionnelle, la vulgarisation dans la masse populaire des notions de

santé. Comment résorber les problèmes de santé et

de l'hygiène.

Ainsi, dans le souci majeur de promouvoir une

médication intégrée répondant aux besoins de

l'homme, il organise en son sein divers services.

II.2. STRUCTURE ORGANISATIONNELLE

Comme le suggère l'économiste américain

du nom du TAYLOR, pour atteindre les objectifs escomptés, l'entreprise

doit subdiviser ses tâches entre différentes personnes. C'est dans

cette optique que le Centre Hospitalier CBCA/BUTEMBO s'organise et met en place

différents services.

Pour A. VERHULST, l'organigramme « c'est un tableau

hiérarchique qui, en donnant les services et subdivision montre la

répartition des responsabilités dans l'ensemble de l'entreprise

au squelette ».32(*)

A ceci correspondent différentes relations qui se font

vivre et que DC CLELAND & All, dans leur ouvrage « l'analyse des

systèmes techniques avancées de management » le

conçoivent essentiellement comme « un moyen de préciser

les relations d'autorités ».33(*)

Celui du Centre Hospitalier faisant l'objet de notre

étude se présente schématiquement comme suit :

Schéma I : L'organigramme du C.H. C.B.C.A

/ BUTEMBO34(*)

REPRESENTANT LEGAL

COMITE DE GESTION

DEPARTEMENT MEDICAL

MEDECIN DIRECTEUR

Conseil d'administration du département

médical

Conseil de direction

Staff médical

Administration

Direction de Nursing

- Médecine interne H

- Médecine interne F

- Pédiatrie

- Gynéco-maternité

- Consultation externe

- Chirurgie

Finance

Maintenance

Secrétariat

Aumônerie

Consultation

Laboratoire

Pharmacie

Gynéco

Médecine

-Comptabilité

- Caisse

- Facturation

-Buanderie

- Manoeuvre

II.2.1. Fonctionnement des services

a) La représentation légale

(R.Ll)

Elle est le cerveau fonctionnel comme pour la

communauté ecclésiastique et pour les autres grandes

activités qui sont supervisées directement par la

communauté. Dans cette optique, se retrouve le Centre Hospitalier CBCA/

BUTEMBO qui revêt un caractère sanitaire mais sous la supervision

des autorités ecclésiastiques.

La représentation légale fonctionne comme un

moteur qui actionne l'appareil de gestion et de commandement du Centre.

Elle coordonne toutes les grandes activités et décisions y

relatives.

b) Le conseil d'administration

(C.A)

Le conseil d'administration a comme préoccupation

majeure la gestion et la résolution de grands problèmes que le

Centre Hospitalier peut rencontrer dans l'exercice de ses fonctions

quotidiennes. Ce conseil d'administration est le staff dirigeant qui collabore

étroitement avec la représentation légale. Il peut prendre

une décision qui sera soumise à la haute hiérarchie

directe pour que cette décision soit amendée et

légalisée.

c) Département médical

(D.M)

Cette branche a une importance capitale dans le domaine

purement médical. C'est lui qui, par son habilité, peut prendre

des nouvelles politiques médicales. Il detient les informations sur

l'évolution de la médecine, ainsi que les stratégies pour

s'y adapter.

Il peut également détenir des statistiques sur

les différentes maladies les plus frappantes et

régulières. Il organise le service médical en

général et s'occupe de la sélection du personnel

médical en tenant compte de la qualification.

d) Comité de gestion

(CO.GE)

Notons que le Comité de gestion est comme un grand

ensemble, avec comme sous ensemble « le conseil ». Ce

comité de gestion (CO.GE) doit siéger en statuant sur les

problèmes de gestion dans son ensemble au niveau local.

C'est bien lui qui doit voir ce que seraient l'orientation et

la destinée du Centre. Il fonctionne comme un projecteur des

activités du Centre Hospitalier.

Ce comité de gestion est l'organe qui maîtrise

toute situation flagrante et qui essaie d'apporter une solution tout à

fait tangible. Il est dirigé par un Président

(PRESICOGE) ». Président du comité de

gestion ».

Celui-ci préside le comité en considérant

les opinions de ses collaborateurs et en donnant sa dernière position

qui sera, ou non démocratiquement approuvée.

e) Conseil de direction (C.D)

C'est la direction qui, associe en son sein un médecin

directeur et tous les chefs de différents services. Ce conseil

siège hebdomadairement, pour résoudre les problèmes les

plus couramment rencontrés en vue de l'organisation harmonieuse des

services. Elle chapeaute tous les services qu'ils soient d'ordre

médical, administratif, technique ou religieux (Aumônerie).

f) Le médecin directeur

(MD)

Il assure la direction du Centre, il s'occupe de la

supervision et du contrôle de tous les services de l'institution. Il a

l'autorité sur l'ensemble du personnel, il coordonne toutes les

activités au sein de la formation médicale.

Il a le droit de regard sur l'institution.

g) L'administration (AD)

C'est une nécessité sans laquelle, toute la

marche vers les objectifs précités risquerait d'être en

déroute. L'administration tient place dans les cinq infinitifs de

l'Américain H FAYOL. Il parla de : prévoir, organiser,

commander, coordonner et contrôler. C'est sur base de ces cinq infinitifs

que l'administration, assoit son front de pilotage et non de guidage :

Elle participe à tout niveau dans l'exercice des fonctions, à

savoir: la fonction administrative, la fonction commerciale, la fonction du

personnel, la fonction technique, la fonction comptables

(financière)...

h) La direction nursing (D.N)

Elle fonctionne comme un service directeur de

l'administration de soins. C'est cette direction qui doit constater les

irrégularités dans les techniques des soins, elle doit aussi

examiner les disponibilités en matériels et en médicaments

en vue d'apporter satisfaction aux règles et techniques de soins

appropriées. Cette direction de nursing s'occupe de toutes les

activités à caractère infirmier et leur engagement.

i) Les finances (FIN)

Ces services fonctionnent comme un moyen qui facilite le

déroulement des activités tant au niveau matériel

qu'humain. C'est ce service qui évalue les dépenses et les

recettes sur base desquelles le budget est voté. Il s'agit de la

prévision budgétaire qui se fait sur une échéance

annuelle.

Le service financier chapeaute celui de la

comptabilité, de la caisse ainsi que celui de la facturation tel qu'il

est indiqué sur l'organigramme. Les finances collaborent

étroitement et directement avec ces services.

j) La maintenance (MAINT)

Le service de maintenance est celui qui, quotidiennement,

s'occupe de la propreté du Centre ainsi que des travaux techniques comme

ceux de l'installation du courant, de la réception des visiteurs et,

malades, du balayage, du nettoyage d'équipement et matériels. Il

est en outre subdivisé en buanderie et en service des manoeuvres. Ce

service offre une salubrité et un assainissement au centre.

k) Le secrétariat (sec)

Il s'occupe de la saisie des différentes

correspondances et leurs classements, de l'expédition des courriers. Il

s'occupe aussi de la saisie des différentes autres fiches et

pièces dont les différents services ont besoin. En bref, il

gère l'entrée et la sortie des correspondances.

l) L'aumônerie

La santé n'est pas seulement dans le cadre physique,

intellectuel ou social, elle est aussi spirituelle. L'aumônerie encadre

les maladies et le personnel du point de vue spirituel.

m) Consultation externe (C.E)

Elle s'applique aux malades ambulatoires dont leurs plaintes

sont moins redoutables. Ces patients sont alors envoyés à la

consultation infirmière. Par contre, ils sont sous consultations

médicales, les malades qui nécessitent le médecin.

n) Le laboratoire

Un service technique qui sert de préalable pour les

soins et qui prélève des échantillons pour examen en vue

de détecter les agents pathogènes, des maladies. Pour tous les

cas qui nécessitent des examens de laboratoire, le laborantin est tenu

d'informer les soignants sur les états pathologiques des patients.

Le service de laboratoire est un service qui visualise et qui

éclaire les soignants sur les dispositions et les techniques de soins

à appliquer pour mener à bien son travail.

o) La pharmacie (Ph)

En d'autres termes, on peut dire que la pharmacie est un

dépôt des médicaments. Elle assure les approvisionnements,

le stockage et la distribution des médicaments et matériels

pharmaceutiques aux utilisateurs (les traitants et les soignants). Elle fait

l'état des besoins en médicaments, l'évaluation de stock,

constate, les produits qui ont atteint la date d'expiration. Elle

vérifie s'il y a eu vol et produits cassés.

p) Mater - gynéco (G.M)

C'est le service qui s'occupe spécialement des femmes

enceintes. Les gynéco - maternités font le suivi chez les femmes

qu'on doit surveiller à partir des premiers mois de la grossesse

jusqu'à l'accouchement, se renseigner sur l'évolution de la

grossesse voire s'il y a probabilité de dystocie ou pas.

q) La médecine générale

(M.G)

C'est dans cette médecine que nous retrouvons la

médecine préventive notamment la CPN, la CPS, la consultation

prénuptiale d'une part, et la médecine curative qui consiste

à l'application des techniques de soins pour guérir d'autre

part.

II.2.2. Tâches des différents services

Partant des idées de J. GIRODDET, l'organisation est

l'ensemble de personnes qui agissent en vue d'un but commun35(*).

Il ressort de cette définition qu'organiser revient

à déterminer les attributions escomptées. Le Centre

Hospitalier C.B.C.A/ BUTEMBO recourt à l'effort d'un personnel

médical qui se présente comme suit :

Tableau des effectifs du personnel 36(*)

|

Qualifications

|

Fonction

|

Effectifs

|

|

Médecins généralistes

|

1 Médecin directeur

1 Médecin traitant

|

2

|

|

Gradués

|

1 Comptable (étendant)

1 Secrétaire

|

2

|

|

Infirmiers et

Laborantins A1

|

1 Directeur de Nursing

1 Laborantin

5 Infirmiers

|

7

|

|

Diplômés

Infirmiers A2, et

Laborantins A2

|

1 Caissière

1 Facturière

2 Laborantins

7 Infirmiers

|

11

|

|

Infirmiers A3

|

2 Infirmiers

1 Préposé à la pharmacie

|

3

|

|

Assistant en théologique

|

1 Aumônier du Centre

|

1

|

|

Ouvriers

|

1 Gardien de poste

1 Trieuse des fiches

1 sentinelle

1 huissier

3 Jardiniers

3 filles de salles

|

10

|

|

Total des agents

|

36

|

Signalons en passant que ce tableau des effectifs du

personnel n'est pas cependant exhaustif, car il peut être modifié

au fur et à mesure qu'il peut y avoir engagement ou licenciement d'un

agent selon le cas.

* La représentation légale

- Elle est chargée de l'engagement et du licenciement

des médecins et infirmiers si la disponibilité et la

nécessité se fait sentir.

- Elle étudie et approuve la mise en place de toute

décision prise.

* Le conseil d'administration du département

médical s'occupe :

- D'approuver le plan proposé par le directeur du

département

- De voter le budget du service médical

- De suggérer à l'autorité

hiérarchique (représentant légal) l'engagement ou la

révocation du médecin ou de l'infirmier.

- D'étudier et approuver les rapports annuels du

directeur de département médical avant de les soumettre au

représentant légal.

- D'orienter la politique de la bonne marche du

département.

Notons que ce conseil se réunit ordinairement une fois

l'an et le fait, en session extraordinaire, en cas d'urgence :

- Coordonner les activités de suspension de

sites :

- Planifier le projet du domaine médical,

- Contrôler les fonctionnements des formations

médicales de la CBCA.

- Participer aux assises du conseil d'administration,

- Etudier les voies et moyens d'approvisionner les formations

médicales en produits pharmaceutiques et matériels

- Protéger des engagements, révocation et

promotions des agents de formations médicales dans les sites Nord, et

Sud de la C.B.C.A.

- Conseiller le représentant légal en

matière de santé publique.

* Le comité de gestion a pour tâches

de :

- Assurer la gestion des finances en tolérant les

droits de regard du responsable dans le suivi de la formation médicale,

- Assurer le suivi de la gestion des matériels,

des médicaments mis à la disposition du responsable de la

formation médicale,

- Construire et aménager les bâtiments.

- L'encadrement socio-politique des agents

- Sauvegarder les bonnes relations entre hôpital (centre

pour notre cas) et la population

- Informer la population sur la nouvelle orientation du

service médical

- Présenter le rapport une fois par mois au

collège des anciens de la paroisse

- Faire respecter les décisions des instances

supérieures.

- Tenir la réunion une fois par mois et en cas

d'urgence, convoquer une réunion extraordinaire.

* La direction de l'hôpital quant à elle

s'occupe :

- De la supervision et du contrôle de tous les services

de l'institution dont la responsabilité lui est confiée.

* Le médecin directeur a l'autorité sur

l'ensemble du personnel sur lequel il exerce le pouvoir

hiérarchique.

La coordination de toutes les activités au sein de la

formation médical lui incombe aussi.

* Le directeur de nursing pour sa part surveille

les soins des malades leurs besoins ainsi que ceux des infirmiers soignants

pratiquement de par ses tâches suivantes :

- Contrôler l'accomplissement de l'ordonnance du

médecin et infirmier

- Veiller à la discipline du personnel soignant,

- Proposer l'engagement selon les besoins présents,

- Répondre aux réclamations des ouvriers

- Autoriser le recyclage du personnel en cas de

nécessité

* Le staff médical et le

secrétariat :

- Contrôle les sous- services qui sont notamment, la

chirurgie, la gynécologie obstétrique, la consultation externe.

Le secrétariat s'occupe de la saisie des fiches dont les

différents services ont besoins.

* Le service de finances est composé de la

comptabilité, de la caisse et de la facturation :

- Son rôle est de faire le recouvrement des fonds,

encaisser les recettes, tenir différents documents comptables et

faciliter la sortie de fonds pour répondre aux besoins qui se font

sentir.

* Le service de maintenance englobe quant à lui

tous les services secondaires aux services infirmiers : cantine,

électricité, menuiserie, buanderie, maçonnerie,

mécanique, manoeuvre ...

* L'aumônerie anime les activités

spirituelles : non seulement du personnel de ce centre mais aussi

des malades internés.

* Le service de laboratoire, la radiologie:sont

chargés, respectivement de voir toutes les déformations internes

de l'organisme humain en proposant des solutions appropriées pour chaque

cas.

* La santé communautaire : s'occupe de la

consultation prénatale et préscolaire. Ci -dessus est la

description organisationnelle des tâches, selon le personnel de ce Centre

Hospitalier.

Pour une bonne harmonie (collaboration) entre ces services,

la communication s'avère indispensable.

Conclusion partielle

Ce chapitre portant sur la présentation du cadre

d'étude qui est le Centre Hospitalier CBCA/Butembo nous a fourni une

carte postale du Centre qui constitue notre champ d'investigation.

Il s'avère facile de constater que la gestion est

très complexe car elle n'est pas une mais plutôt s'exerce à

plusieurs niveaux et par divers responsables de services :

« chaque projet étant un cas d'espèce, sa gestion le

sera ainsi. En effet, comme un projet s'intègre dans un

environnement déterminé, sa gestion dépendra aussi

des cet environnement ».37(*)

Plusieurs auteurs qualifient la communication d'un des

éléments importants de la gestion de l'entreprise. Son importance

est plus grande que l'information. Elle est ainsi considérée

comme la matière première pour la prise des décisions et

le choix de la population d'une entreprise. En tant qu'une entité de

formation médicale, le Centre Hospitalier CBCA/Butembo appartient

à une aire de santé qui, à son tour, est incluse dans une

zone de santé, laquelle peut contenir une multitude d'entités

subsidiaires de santé.

Signalons encore que ce Centre Hospitalier, de par ses

devoirs d'organiser la formation permanente de son personnel en veillant

à la promotion professionnelle et sociale, ne doit pas être

considéré comme une entreprise industrielle ou commerciale de

plus de rendement en défaveur de la personne humaine.

D'ailleurs son fonctionnement dépend en grande partie

d'un corps social qui est son personnel, qui, à travers

différentes tâches en font tourner la machine dans une

architecture structurelle bien circonscrite et définie.

Associé au premier chapitre théorique, cette

vue d'ensemble sur le Centre Hospitalier CBCA/BUTEMBO constitue un

préalable nécessaire au dressage d'une analyse peu approfondie de

l'autofinancement au sein de cette institution à caractère

sanitaire. Ceci faisant l'objet du chapitre suivant de ce travail de fin de

cycle.

Chapitre Troisième

APPRECIATION DE

L'AUTOFINANCEMENT AU CENTRE HOSPITALIER

CBCA / BUTEMBO

L'objectif économique de toute entreprise est de

réaliser des bénéfices maxima dans son exploitation.

Les bénéfices ainsi dégagés sont

répartis entre les associés en rémunération de

leurs apports, l'Etat sous forme des prélèvements fiscaux et

l'entreprise elle-même (sous forme des réserves, résultats,

...).

C'est ainsi que toute entreprise doit définir au

préalable ses règles de partage et d'affectation de son

résultat.

Dans ce chapitre, il est question d'analyser la structure

financière du Centre Hospitalier CBCA/ Butembo,

précisément dans son aspect d'autofinancement.

III.1. METHODOLOGIE DU TRAVAIL

Pour réaliser notre travail et atteindre nos

objectifs la méthode et les techniques suivantes nous ont servi de

guide :

III.1.1. Méthode

1° La méthode historique

Cette méthode nous a permis, à partir des

différentes données recueillies, d'effectuer des regroupements,

des classements, des tableaux des évolutions de recettes et

dépenses dans le temps, mais aussi de les confronter afin de tirer une

tendance générale de la santé financière de

l'institution cible.

III.1.2. Les techniques

1° La technique documentaire

Motivé par l'objectif de chercher à mieux

comprendre, appréhender la réalité de l'autofinancement et

surtout avoir des précisions sur son importance et sa

nécessité dans une entreprise, nous avons consulté

différents documents, rapports du Centre (tels que les cahiers de

ventilations, les synthèses des rapports annuels, les statuts...).

Notons également que c'est grâce à cette

technique que nous avons obtenus les données chiffrées pour notre

appréciation.

2° L'interview

Il s'agit d'un entretien, d'une concertation et des demandes

de renseignements pour éclaircir certains aspects de l'étude.

Effectué avec le responsable financier du Centre

Hospitalier CBCA/BUTEMBO, cette interview nous a été fort utile

dans la collecte des données sur la gestion du Centre Hospitalier et le

contrôle des ressources financières.

III.2. LES FINANCES AU SEIN DU CENTRE HOSPITALIER

CBCA/Butembo

Comme l'intitulé l'indique, ce chapitre constitue

l'essentiel même de notre travail. Toutes les théories

énoncées au premier et second chapitre, ont servi à

préparer celui-ci.

Nous allons en effet, analyser la politique de

l'autofinancement au Centre Hospitalier et cela à la lumière de

ses théories d'une part, et dégager la part de l'autofinancement

dans la croissance de cette institution d'autre part.

Mais avant d'en arriver, voici les structures des recettes et

des dépenses par service :

III.2.1. Evolution des recettes du Centre Hospitalier

CBCA/ BUTEMBO

Elle est présenté comme suit :

Tableau n°1 : Evolution des recettes

réalisées par service (en $)

|

|

|

2001

|

2002

|

2003

|

2004

|

2005

|

TOTAUX

|

|

Montants

Services

|

en $

|

%

|

en $

|

%

|

en $

|

%

|

en $

|

%

|

en $

|

%

|

en $

|

%

|

|

Pharmacie

|

59633,55

|

72,61

|

34799,19

|

45,01

|

63048,33

|

59,34

|

36786,6

|

46,28

|

33392,9

|

44,46

|

227660,57

|

54,17

|

|

Fiches amb

|

562,03

|

0,68

|

350,12

|

0,45

|

410,08

|

0,38

|

350,12

|

0,44

|

410,1

|

0,53

|

2082,45

|

0,45

|

|

Fiches malades

|

1150,92

|

1,4

|

2888,56

|

3,74

|

2594,97

|

2,38

|

2848,5

|

3,58

|

2618

|

3,48

|

12030,95

|

2,86

|

|

Fiches CPN

|

48,07

|

0,06

|

81,62

|

0,11

|

94,92

|

0,09

|

80,8

|

0,2

|

67,9

|

0,09

|

373,31

|

0,09

|

|

Fiches CPS

|

22,93

|

0,03

|

49,73

|

0,06

|

45,46

|

0,04

|

51,19

|

0,06

|

45,5

|

0,06

|

214,81

|

0,05

|

|

Carte de Naiss

|

0

|

0

|

55,44

|

0,07

|

97

|

0,09

|

50,94

|

0,06

|

47,7

|

0,06

|

251,08

|

0,06

|

|

Salle comm

|

2648,55

|

3,23

|

3271,59

|

4,23

|

2630,33

|

2,47

|

3495,31

|

4,39

|

3626,8

|

4,83

|

15672,58

|

3,73

|

|

Salles privées

|

1872,71

|

2,28

|

1589,75

|

2,06

|

2462,64

|

2,32

|

1587,49

|

1,99

|

1231,6

|

1,64

|

8744,19

|

2,08

|

|

Consult. méd

|

5141,47

|

6,26

|

4986,76

|

6,45

|

6120,76

|

5,76

|

4986,76

|

6,27

|

6080,8

|

8,14

|

27316,55

|

6,55

|

|

Consul.infirm

|

169,99

|

0,21

|

220,77

|

0,28

|

225,63

|

0,21

|

220,8

|

0,23

|

239,6

|

0,32

|

1076,79

|

0,26

|

|

Consul.prénat

|

349,17

|

0,43

|

757,58

|

0,98

|

861,09

|

0,81

|

757,58

|

0,95

|

729,8

|

0,97

|

3455,22

|

0,82

|

|

Laboratoire

|

6963,71

|

8,48

|

13820,92

|

17,88

|

13628,93

|

12,83

|

13820,8

|

17,39

|

13585,8

|

18,09

|

61820,16

|

14,71

|

|

Accouchement

|

543,5

|

0,66

|

854,05

|

1,13

|

1016,15

|

0,96

|

854,05

|

1,07

|

1018,2

|

1,35

|

4285,95

|

1,02

|

|

Int. majeur

|

828

|

1,01

|

7061,9

|

9,13

|

4464,54

|

4,21

|

7067,9

|

8,89

|

6042,4

|

8,04

|

25464,74

|

6,06

|

|

Int. mineur

|

457

|

0,56

|

676,01

|

0,87

|

566,67

|

0,53

|

676,01

|

0,85

|

653

|

0,87

|

3028,69

|

0,72

|

|

Frais de surv

|

1675,13

|

2,04

|

5072,69

|

6,56

|

6346,58

|

5,97

|

5066,09

|

6,37

|

4492,8

|

5,98

|

22653,29

|

5,39

|

|

Autres

|

52,6

|

0,06

|

769,26

|

0,99

|

1709,22

|

1,61

|

776,71

|

0,98

|

821,7

|

1,09

|

4129,49

|

0,98

|

|

TOTAUX

|

82119,33

|

100

|

77305,94

|

100

|

106353,3

|

100

|

79477,65

|

100

|

75104,6

|

100

|

420260,82

|

100

|

Source : C.H. CBCA/BUTEMBO, Rapports annuels du Centre,

2001-2005.

Par simple observation de ce tableau, il ressort que la

Pharmacie contribue à plus forte proportion aux recettes

réalisées. Elle est suivie du service de Laboratoire.

Considérant notre période d'étude (de 2001à

2005), la contribution de ces services (Pharmacie et Laboratoire) a

été respectivement de 227660,57 et 61820,16 soit des taux

respectifs de 54,17 % et 14,71 %.

Mais alors comment ces recettes ont-elles

été affectées ?

III.2.2. Evolution des

dépenses du Centre Hospitalier CBCA/Butembo.

Tableau n° 2 : Proportion des dépenses

engagées (en $)

|

|

|

2001

|

2002

|

2003

|

2004

|

2005

|

TOTAUX

|

|

Montants

Rubriques

|

en $

|

%

|

en $

|

%

|

en $

|

%

|

en $

|

%

|

en $

|

%

|

en $

|

%

|

|

Réserves Stat.

|

2800,8

|

3,96

|

3092,8

|

3,98

|

1593,6

|

2,35

|

4200,1

|

6,29

|

5870,79

|

8,75

|

17558,09

|

5,01

|

|

Amortissements

|

250

|

0,36

|

676

|

0,87

|

240

|

0,35

|

256,5

|

0,38

|

179

|

0,27

|

1601,5

|

0,46

|

|

Achat médic.

|

31953,28

|

45,22

|

33414,16

|

42,99

|

25169,28

|

36,98

|

25030,53

|

37,49

|

23656,74

|

35,27

|

139223,99

|

39,75

|

|

Mat & Fourn.

|

2584,03

|

3,66

|

4650,53

|

5,98

|

11787,43

|

17,32

|

8921,46

|

13,39

|

5616,77

|

8,37

|

33560,22

|

9,58

|

|

Transport cons.

|

593,6

|

0,84

|

616

|

0,79

|

629,2

|

0,92

|

694,8

|

1,04

|

1126,64

|

1,68

|

3660,24

|

1,05

|

|

Autres services

|

12564,17

|

17,78

|

13292,22

|

17,12

|

11489,75

|

16,88

|

8056,93

|

12,07

|

8012,16

|

11,95

|

53415,23

|

15,25

|

|

Charges & Pertes

|

730,45

|

1,03

|

1586,64

|

2,04

|

1136,11

|

1,67

|

1117,12

|

1,67

|

2472,24

|

3,69

|

7042,56

|

2,01

|

|

Charges du pers.

|

18082,22

|

25,59

|

20205,66

|

26,00

|

15352,1

|

22,56

|

17186,25

|

25,74

|

18334,47

|

27,34

|

89160,7

|

25,46

|

|

Contrib. & taxes

|

1100

|

1,56

|

177,5

|

0,23

|

662,5

|

0,97

|

1286

|

1,93

|

1800

|

2,68

|

5026

|

1,43

|

|

TOTAUX

|

70658,55

|

100

|

77711,51

|

100

|

68059,69

|

100

|

66749,97

|

100

|

67068,81

|

100

|

350248,53

|

100

|

Source : C.H. CBCA/BUTEMBO, Rapports annuels du Centre,

2001-2005.

Nous nous rendons compte à partir de ce tableau que la

plus grande part des recettes réalisées est affectées

à l'achat de médicaments, sinon aussi aux charges du

personnel.

Au courant de cinq années considérées,

les dépenses d'achats des médicaments se sont

évaluées à 139223,99 $ et celles des charges du personnel

89160,7 soit des taux respectifs de 39,75 et 25,46 %.

Par référence à notre deuxième

hypothèse nous pouvons opérer une catégorisation de ces

dépenses, afin de dégager la part des recettes qui est

absorbée par les valeurs immobilisées.

Tableau n° 3 : Dépenses par

catégories (en %)

|

DEPENSES

D'INVESTISSEMENT

|

|

RUBRIQUE

|

2001

|

2002

|

2003

|

2004

|

2005

|

TOTAUX

|

|

Réserves statutaires

Amortissements

|

3,96

0,36

|

3,98

0,87

|

2,35

0,35

|

6,29

0,38

|

8,75

0,27

|

5,01

0,46

|

|

TOTAUX

|

4,32%

|

4,85%

|

2,7%

|

6,67%

|

9,02%

|

5,47%

|

|

DEPENSES

D'EXPLOITATION

|

|

RUBRIQUES

|

2001

|

2002

|

2003

|

2004

|

2005

|

TOTAUX

|

|

Achat médicaments

Mat et Fournitures

Transports consom.

Autres services cons

Charges et pertes

Charge du personnel

Contributions et Taxes

|

45,22

3,66

0,84

17,78

1,03

25,59

1,56

|

42,99

5,98

0,79

17,12

2,04

26,00

0,23

|

36,98

17,32

0,92

16,88

1,67

22,56

0,97

|

37,49

13,32

1,04

12,07

1,67

25,74

1,93

|

35,27

8,37

1,68

11,95

3,69

27,34

2,68

|

39,75

9,58

1,05

15,25

2,01

25,46

1,43

|

|

TOTAUX

|

95,68%

|

95,15%

|

97,3%

|

93,33%

|

90,98%

|

94,53%

|

|

TOTAUX GENERAUX

|

100%

|

100%

|

100%

|

100%

|

100%

|

100%

|

Source : Nos calculs sur base du tableau n°

2.

Graphiquement ces dépenses d'investissements peuvent

ainsi être représentées

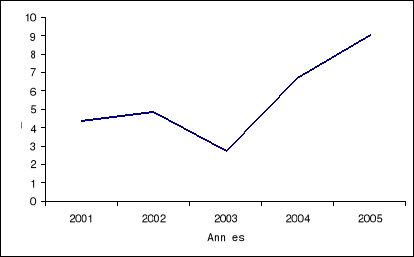

Graphique I : Evolution du taux des dépenses des

investissements

Ce graphique met au Claire l'évolution des

dépenses d'investissement. D'où , nous nous rendons compte que

les taux d'investissement calculés sur base des recettes

réalisées ont été respectivement de :4,32 en

2001 ;4,85en 2002 ;2,7en 2003 ; 6,67 en 2004 et 9,02 en 2005 par

rapport aux dépenses totales.

III.3. UTILISATION PROPREMENT DITE DES RESERVES ET

DES AMORTISSEMENTS

La notion d'utilisation des ressources

financières est très importante pour les petites et moyennes

entreprises abandonnées à elles-mêmes pour faire face

à leur problème de financement. L'étude des mouvements

financiers leur permet de drainer leurs richesses vers l'autofinancement de

leur choix.

III

3.1. Les mouvements financiers du Centre Hospitalier CBCA/ Butembo

L'étude des mouvements financiers vise à

expliquer l'évolution du patrimoine de l'entreprise du début

à la fin d'une période donnée. Cette étude permet

ainsi d'évaluer l'importance des flux financiers, c'est-à-dire,