III.5.3 Etude de la trésorerie immédiate du

centre hospitalier CBCA/Butembo

La trésorerie immédiate du Centre Hospitalier

est conçue comme la part des fonds la plus immédiatement

disponible dans l'entreprise.

Elle est représentée par les valeurs disponibles

qui, en principe doivent correspondre au moins à l'exigible

immédiat pour assurer la solvabilité de l'entreprise à

court terme.

Celle -ci se calcule par la différence entre les

valeurs disponibles et les dettes à court terme.

C'est ainsi que, pour notre cas nous aurons le résultat

suivant (en$)

Trésorerie immédiate : 4502,22-2807,3 =

1694,92.

Au vu de ce résultat nous remarquons directement que la

trésorerie immédiate du Centre Hospitalier n'est pas du tout

serrée. D'où, leur disponibilité couvre en

totalité les dettes à court terme avec une marge de

1694,42. Dans l'hypothèse de la seule année 2005, cette

situation nous pousse à infirmer notre troisième

hypothèse qui consistait à croire que les ressources

internes du Centre Hospitalier seraient insuffisantes pour répondre

à leurs besoins immédiats de fonctionnement.

Il importe de calculer aussi la trésorerie

réduite pour compléter celle-ci :

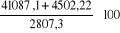

Trésorerie générale = Valeurs

réalisables + valeurs disponibles - Dettes à court terme.

= 41087,1 + 4502,22 - 2807,3 = 42782,02

En terme de ratio, ces deux types de trésorerie se

présente comme suit :

Ratio de Trésorerie réduite =

=  = 1623,9% = 1623,9%

Ce qui veut dire que la trésorerie

réduite est de loin supérieure aux exigibles à court

terme.

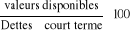

Trésorerie immédiate = Valeurs disponibles -

Dettes à court terme.

= 4502,22 - 2807,3 = 1694,92

Ratio de Trésorerie immédiate =

= 4502,22 x 100 =

160,37%.

2807,3

On peut ainsi rejeter le risque d'insolvabilité pour

ce Centre. C'est par ces calculs que nous arrêtons notre analyse

portant sur l'autofinancement et sa nécessité.

|