|

1

UNIVERSITE OMAR BONGO

DEPARTEMENT DE SCIENCES ECONOMIQUES

MEMOIRE DE MASTER II/NPTCI

Discipline : Sciences Economiques

Présenté et

soutenu publiquement par

BIGAOULA François-Xavier

Le 05 Novembre 2010

FINANCEMENT DE L'INVESTISSEMENT PUBLIC

PAR

EMPRUNT

Directeur de mémoire :

Monsieur Albert ONDO OSSA,

Professeur titulaire à l'Université

OMAR BONGO

Membres du Jury

Monsieur Symphorien ENGONE MVE, Professeur

agrégé, à l'Université

OMAR BONGO

Monsieur

Jean Louis NKOULOU NKOULOU, Docteur, à l'Université

OMAR

BONGO

Monsieur Médard MENGUE BIDZO, Docteur, à

l'Université OMAR BONGO

INTRODUCTION GENERALE

3

'accroissement des dépenses publiques, l'insuffisance

de

L

l'épargne intérieure et les sources

réduites de l'assiette fiscale expliquent, depuis le milieu des

années quatre vingt, le recours à l'emprunt public et

privé pour financer l'investissement public (GIAVAZZI, 2003 ; CHAMBAS,

2005).

En effet, l'emprunt est une opération par laquelle une

personne juridique se procure une somme d'argent contre le versement d'un

intérét (ECHAUDEMAISON, 2004). L'investissement public en

revanche, est l'ensemble des dépenses engagées par l'Etat et les

collectivités locales en équipement collectif, ce qu'on appelle

aussi les infrastructures publiques (BOURGUIGNON, 2007).

Par ailleurs, l'effet distorsif de l'impôt sur

l'activité économique à un certain seuil, notamment le

risque d'émergence de l'économie souterraine et le risque de

produire des effets opposés à ceux recherchés en

matière des recettes fiscales (CHAMBAS, 2005), a remis au goût du

jour le financement de l'investissement public par emprunt.

A cet effet, les travaux qui ont cherché à

évaluer l'impact de la dette sur l'investissement public indiquent que

cette dernière est neutre (BARRO, 1974) ou que son introduction n'est

pas désirable en raison de l'éviction du capital physique qu'elle

induit (BERNHEIM, 1989).

Théoriquement, le débat a porté

essentiellement sur l'effet de l'emprunt sur l'investissement public. En effet,

les analyses qui se sont intéressées au lien entre investissement

public et emprunt mettent en évidence deux axes : la neutralité

de la dette et la non neutralité de la dette.

Le premier axe appelé, neutralité de la dette ou

équivalence ricardienne, combine les thèmes d'éviction et

les anticipations rationnelles et postule que la dette publique sous forme des

titres d'emprunts ou de

réduction d'impôt n'accroît pas la richesse

nette1 car les agents ne sont pas victimes d'illusion

fiscale2. Il en résulte que cette politique suivie par le

gouvernement n'aura aucun effet stimulant sur l'économie ; les effets

à long terme sont équivalents. (BARRO 1974 ; SEATER, 1993 ;

OSBERG, 2004, MONNIER et TINEL 2006 LAMBRECHT, 2005 ; AGENOR, 2007 .

Selon les tenants de ce courant de pensée, l'emprunt

est à proscrire, parce qu'il permet à l'État de

dépenser plus que ce qui lui est nécessaire pour assurer sa

fonction (NOVARESI, 2001). La gestion du budget public est assimilée

à celle d'un ménage privé. On ne doit dépenser que

ce que l'on a, de peur de tomber en faillite.

Les arguments en faveur de la discipline budgétaire

émanent essentiellement de l'école classique. Ainsi,

l'impôt est préférable à l'emprunt pour financer

l'investissement public pour deux raisons : l'illusion fiscale d'une part, et

le fait que l'emprunt constitue un fardeau pour les générations

futures (AJAYI et OSEI, 2000; COHEN, 2003), d'autre part.

En effet, l'Etat dispose de plusieurs instruments pour

financer ses services collectifs : les impôts et les taxes, l'emprunt et

la création monétaire. L'emprunt implique un transfert du secteur

privé vers le secteur public. Un tel transfert est implicite, car

décalé dans le temps et non précisé. Les citoyens

sont alors victimes de l'illusion fiscale, car la charge financière de

l'emprunt est supportée par les générations futures

(TOLLISON et WAGNER, 1987).

Ainsi, l'emprunt crée une rupture temporelle dans la

relation entre les générations présentes et les

générations futures. Il y a également rupture du lien

entre une dépense et son financement, ce qui induit une illusion

fiscale, car les générations actuelles ne ressentent pas le poids

du financement. Par

1 Revenu disponible plus la valeur actualisée des actifs

mobiliers, immobiliers et monétaires.

2 Les agents accroissent leur épargne actuellement en

prévision des alourdissements futurs des impôts.

2 Les agents accroissent leur épargne actuellement en

prévision des alourdissements futurs des

3 Les individus en réalité peuvent être

rationnés sur les marchés financiers et des titres et ne peuvent

impôts.

5

ailleurs, l'emprunt public a un effet d'éviction sur le

secteur privé (RAFFINOT et IDLEMOUDEN, 2005). L'emprunt public provoque

une diminution des fonds disponibles pour les agents privés, une hausse

des taux d'intérêt due à l'augmentation de la demande de

crédit et une baisse de l'investissement privé et la production

(DESBONET et SUMUDU, 2007).

BUCHANAN (1958), en raisonnant en termes de pertes

d'utilité individuelle, montre que les générations futures

supportent la charge de la dette, leur revenu réel diminue, et elles

doivent payer les intérêts et les amortissements, sans pour autant

bénéficier des retombées de la dépense en question

pour compenser le sacrifice consenti. Ce qui permet d'envisager deux situations

:

1) si l'emprunt est effectué pour des investissements

productifs, les futurs contribuables en retireraient des

bénéfices, et la comparaison entre les investissements productifs

et la charge de la dette permet d'aboutir à un résultat net.

2) Si l'emprunt est contracté pour finir les

investissements productifs, il est possible de répartir le coût de

cette dépense entre les générations qui en

bénéficient. Ainsi, la distinction entre dépense de

consommation et dépense d'investissement doit être faite. Le

remboursement d'une dette doit alors s'étaler sur une période

correspondant à la durée de vie présumée du projet

financé par emprunt.

Ce qui permet également d'envisager deux situations :

1) Si cette condition est réalisée, la dette

est supportée par les individus, qui en méme temps,

bénéficient du service collectif ayant engendré l'emprunt.

Il y a coïncidence entre les générations présentes et

futures.

2) Si cette condition n'est pas remplie et que la charge de

l'emprunt s'étend sur une période plus longue que le

bénéfice retiré du service collectif, alors une

génération paiera pour des services dont elle n'a pas pu

bénéficier.

L'hypothèse de l'équivalence ricardienne, reprise

par BARRO (1974), montre que l'impôt est seulement différé

en cas d'emprunt et devra être payé

par les générations futures. Et parce que le

contribuable anticipe rationnellement ses engagements futurs, l'emprunt est

neutre et donc équivalent à l'impôt (NOVARESI, 2001).

Quant à la non neutralité de la dette qui

constitue le second axe, du fait de la progressivité des impôts,

les agents essaient de travailler et de consommer davantage aujourd'hui que

dans la période future, car ils anticipent pour la période avenir

une fiscalité lourde. L'effet de revenu l'emporte sur l'effet de

substitution puisque les individus ont une aversion pour l'impôt, donc

l'emprunt encourage l'activité de sorte qu'il ne peut y avoir

équivalence.

De même, en intégrant les contraintes de

liquidité3 et l'incertitude, il est préférable

de procéder au financement de l'investissement public par emprunt au

regard des contraintes de liquidité, car ces contraintes

allégées atténuent l'environnement d'incertitude des

agents. Au total, bien que les agents soient ricardiens4, leurs

propensions à consommer sont keynésiennes (BUCHANAN, 1986 ;

SOLOW, FITOUSSI et Le CACHEUX, 2002; CREEL, BLANCHARD et GIAVAZZI, 2003 ;

VILLIEU et MINEA, 2008).

Des nombreux auteurs (HARROD et DOMAR, 1944 ; AVRAMOMIC, 1964

; TOUNA MAMA, 1998 ; DASEKING, 2002 ; NORTHOVER, 2003), dans leurs analyses

retiennent que l'emprunt peut aider les pays à accélérer

leur croissance en finançant des investissements productifs et peut

ainsi atténuer les effets de perturbations économiques. Mais si

l'Etat accumule des dettes dont il ne peut pas assurer le service, une crise de

la dette peut éclater, et ses coûts économiques et sociaux

peuvent être élevés (DASEKING, 2002).

On admet volontiers que l'Etat s'endette, c'est-à-dire

reporte les

3 Les individus en réalité peuvent être

rationnés sur les marchés financiers et des titres et ne peuvent

emprunter au tant qu'ils souhaitent.

4 Les agents prennent en compte l'effet des taxes futures.

charges à venir sur les générations

futures, lorsque celles-ci profiteront des effets des investissements publics

réalisés. Un certain niveau d'endettement est donc

légitime. Pourtant il n'est pas sans danger car la dette peut devenir

incontrôlable, dans la mesure où les charges de remboursement

creusent le

déficit public qui, à son tour, risque

d'être financé par un nouvel emprunt siles recettes

publiques ne peuvent connaître une croissance suffisamment

rapide (GARNIER, 1990; JACQUEMOT et RAFFINOT, 1993 ; NORTHOVER,

2003).

DITTUS (1989) met l'accent sur la pression fiscale, parce

qu'il souligne qu'en Afrique, beaucoup plus qu'ailleurs, l'Etat est

amené à emprunter pour réaliser des infrastructures

économiques et sociales qui peuvent avoir une rentabilité sociale

élevée, mais ne génèrent pas des recettes publiques

en tant que telles.

Pour ces auteurs, le recours à l'emprunt pourrait

procurer des ressources pour financer les dépenses publiques productives

(comme les infrastructures) permettant d'élever le sentier de la

croissance de l'économie.

De ce fait, MODIGLIANI et al, (1998) ; CREEL, FITOUSSI et LE

CACHEUX, (2002) ; CREEL, BLANCHARD et GIAVAZZI, (2004) pensent que dans un

contexte ou les dépenses non productives (en particulier salariales) de

l'Etat sont difficiles à réduire et les impôts difficiles

à augmenter, l'ajustement budgétaire peut se faire au

détriment des dépenses d'infrastructure, pourtant essentielles.

Ainsi, l'adoption d'une « règle d'or » des finances publiques,

permettant aux gouvernements de recourir à l'emprunt à la seule

condition que cet emprunt soit consacré entièrement à des

dépenses d'investissement (VILLIEU et MINEA, 2008).

Cette proposition rejoint des travaux plus anciens sur la

séparation entre solde budgétaire courant et solde en capital

(MUSGRAVE, 1939). Par extension, des nombreux auteurs parmi lesquels CREEL,

LATREILLE et LE

CACHEUX (2002), BLANCHARD, GIAVAZZI (2003) ou FITOUSSI,

(2003), préconisent de faire sortir les dépenses d'investissement

public de la cible de déficit structurel, rejoignant la thèse

défendue notamment par (EISNER, 1996 ; MODIGLIANI, 1998 ; BUITER, 2001)

d'un financement par endettement des dépenses publiques productives.

L'idée de financer les dépenses publiques

d'investissement par emprunt peut à première vue sembler

attirante dans la mesure où les dépenses influencent positivement

le sentier de la croissance potentielle de l'économie (comme c'est en

particulier le cas dans une perspective de croissance « endogène

» à la BARRO, 1990). Par ailleurs, en réponse à un

ralentissement conjoncturel, les dépenses productives sont plus faciles

à comprimer que les dépenses non productives, telles que les

dépenses en salaires ou les transferts, au risque de peser sur la

croissance. Dés lors, il semble qu'un plafond imposé sur le

déficit public courant aura inévitablement un biais

structurellement dépressif sur la croissance (CREEL et al, 2002) et,

d'après ses prometteurs, la règle d'or pourrait permettre aux

gouvernements de mener des politiques plus favorables à la croissance.

L'endettement utilisé à des fins d'investissement public pourrait

alors paraître « vertueux » dans la mesure où il

encourage la croissance future.

EISNER (1996) défend ainsi l'idée que s'abstenir

de dépenser aujourd'hui pourrait méme être néfaste

pour la génération future. Utilisé dans une conjoncture

déprimée, l'endettement pourrait ainsi procurer un double

dividende en stimulant l'activité présente et en élevant

le sentier de croissance potentielle. La «règle d'or des finances

publiques » est aujourd'hui considérée désormais

comme moyen efficace de financer l'investissement public (OSBORN et KELLERMAN,

2007).

Les partisans de la « règle d'or »

défendent le financement par emprunt des investissements publics en

considérant que ces investissements peuvent avoir un rendement social

important, dépassant leur coût pour le budget de l'Etat. Mais

cette proposition est trompeuse, puisque le gouvernement ne

peut pas s'approprier le rendement social des investissements

publics, mais seulement leur coût. Si les gouvernements ne peuvent pas

rembourser leur dette en contractant des nouveaux emprunts à des taux

croissants (interdiction des jeux de Ponzi), le taux de croissance de la dette

ne pourra jamais dépasser leur coüt de financement (le taux

d'intérêt réel) à long terme. La règle d'or

est généralement préconisée dans des situations ou

il n'y a pas de possibilités de faire augmenter le taux d'imposition

(PAVAGEAU, 2010).

A première vue, émettre de la dette peut

paraître une bonne prescription pour éviter que les cibles

budgétaires ne puissent évincer l'investissement public. La

règle d'or devient intéressante lorsque l'endettement

présent ne constitue pas une charge pour les générations

futures et si ces dernières tirent parti d'un supplément de

croissance induit des investissements présents. Cependant, l'examen de

ces proposions doit se faire avec beaucoup de délicatesse.

L'intérêt de la règle d'or ne peut alors

être que celui d'accroître les dépenses d'investissement

dès aujourd'hui, alors que la génération présente

n'est pas préte à les financer. Il s'agit donc d'une

manière de contraindre les générations futures à

réaliser l'ajustement que la génération présente ne

veut ou peut pas faire aujourd'hui, en supposant qu'elles trouveront demain la

recette que nous n'avons pas trouvée aujourd'hui pour financer les

dépenses publiques productives, alors même que leur situation

d'endettement sera dégradée par rapport à celle de la

génération présente (VILLIEU et MINEA, 2010).

Cette proposition n'est pas surprenante dans la mesure

où, qu'il s'agisse des dépenses productives ou improductives,

tout accroissement de la dette soulève un problème inter-temporel

car, sauf à se lancer dans une politique organisée

d'insolvabilité, il faudra dans le futur rembourser la charge de la

dette autrement que par nouvel endettement. La règle d'or peut

être utile pour régler un problème conjoncturel, en

évitant une restriction

10

pro cyclique de l'investissement public lors d'un

ralentissement de l'activité. La règle d'or a donc un coût

en croissance et/ou en bien-être pour les générations

futures, de sorte qu'elle représente un enjeu d'équité

intergénérationnelle. En termes de bien-être, financer

l'investissement public par emprunt peut déprécier suffisamment

le bien-être des générations futures (taux d'actualisation

élevé). La règle d'or peut méme être

équitable sur le plan intergénérationnel, puisqu'il n'est

pas forcement juste de faire payer intégralement aux

générations présentes les infrastructures qui serviront

aux générations de demain. Mais ne laissons pas penser que les

générations futures n'auront pas à payer ces

équipements5 (VILLIEU et MINEA, 2010).

En outre, KAMPS (2004) montre qu'il existe un arbitrage entre

les effets à court terme (favorables) et les effets à long terme

(défavorables) des déficits publics consacrés aux

dépenses d'investissement. Il discute par ailleurs, des effets de

l'endettement public, suivant que les impôts futurs ou les

dépenses futures d'investissement s'ajustent pour satisfaire la

contrainte budgétaire inter-temporelle du gouvernement (ARELLANO et

LIPSCHITZ, 2009). Ainsi, un déficit public plus élevé

procure des ressources pour l'investissement public, avec un effet favorable

sur la croissance. Mais induit également une élévation de

la charge de la dette publique qui constitue une dépense improductive

évinçant l'investissement public, avec un effet

défavorable sur la croissance. Si les gouvernements ne peuvent jouer les

jeux de Ponzi, une augmentation permanente du déficit réduira

donc le sentier de croissance stationnaire, même si elle est

intégralement consacrée à l'investissement public (VILLIEU

et MINEA, 2008).

Eu égard à l'impact de la politique

budgétaire (emprunt) sur l'activité économique et de

l'ensemble des contraintes auxquelles est soumis l'Etat dans l'accomplissement

de ses taches, il convient de s'interroger sur la nature de lien existant entre

celle-ci et l'investissement

public. il s'agit donc

5 Il est d'ailleurs sans doute discutable d'anticiper des projets

d'investissements publics au nom des enfants qui pourraient vouloir faire

d'autres choix demain.

précisément de mesurer l'incidence des

déséquilibres financiers publics sur les variables

macroéconomiques fondamentales.

L'étude de la relation entre l'emprunt et

l'investissement public revét ici un intérêt pratique

particulier pour le Tchad pour un certain nombre de raisons :

1- la persistance des déficits publics ;

2- le faible taux de croissance annuel dû aux

insuffisances des investissements publics et privés ;

3- la réalisation de l'investissement public qui

permettra l'accès aux services sociaux tels que la santé,

l'éducation, l'énergie, les routes, aujourd'hui

considérés comme facteurs de croissance.

Ainsi, l'objet de la présente étude est de

montrer que dans la Communauté Economique et Monétaire de

l'Afrique Centrale (CEMAC), caractérisée par un faible niveau de

développement du marché financier et un faible taux d'endettement

du secteur privé (ONDO OSSA, 2006) ; l'emprunt constitue un moyen

efficace pour financer l'investissement public.

La présente réflexion qui a pour champ le Tchad

(membre de la CEMAC) le propose d'analyser, à partir d'une

vérification empirique, l'impact de l'emprunt sur l'investissement

public.

A cette fin, la première partie du travail

présente le modèle de détermination de l'impact de

l'emprunt sur l'investissement public. La deuxième partie porte sur

l'estimation du modèle, l'interprétation du résultat et

les implications en termes de politique économique.

PARTIE I : PRESENTATION DU MODELE DE DETERMINATION DE

L'IMPACT DE L'EMPRUNT SUR L'INVESTISSEMENT PUBLIC

12

Il s'agit précisément de présenter le

modèle qui sert de support à l'analyse de l'impact de l'emprunt

sur l'investissement public en prenant appui sur la dette publique. Aussi,

convient-il de présenter dans un premier temps les variables du

modèle (Chapitre 1), avant de procéder dans un second temps

à la présentation du modèle en question (Chapitre 2).

CHAPITTRE I :

PRESENTATION DES VARIABLES DU MODELE

Dans ce chapitre, nous analysons dans un premier temps la

variable expliquée (section 1) avant de présenter dans un second

temps les variables explicatives (sections 2).

Section 1 : La variable expliquée

Etant donné que l'objet du modèle est

d'apprécier les effets de l'emprunt sur l'investissement public, nous

retenons comme variable endogène (expliquée) le ratio entre la

Formation Brute de Capitale Fixe (FBCF) et le Produit Intérieur Brut

(PIB).

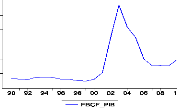

Graphique 1 : L'évolution de la

FBCF (en pourcentage du PIB)

Source: Banque mondiale

(World Development Indicators,CD-ROM, 2007)

Deux périodes peuvent être distinguées

à cet effet :

La première période, de 1990 à 2000

caractérisée par un niveau faible de l'investissement public

dü notamment aux conséquences de la crise de la dette, d'une part,

et de la rareté des flux de capitaux extérieurs, d'autre part.

14

La deuxième période (2002 - 2008) est

caractérisée par une hausse du niveau de l'investissement public.

Cette hausse peut être justifiée par les grands travaux de

l'exploitation du pétrole tchadien.

Section 2: Les variables explicatives

Investir, c'est avant tout faire un pari sur l'avenir. De ce

fait, les dépenses engagées n'auront des effets que plusieurs

mois ou années après la prise de décision. Ainsi, le

niveau de la demande anticipée, les profits attendus, les conditions

financières, le niveau de la dette publique, la variation du taux de

change, le risque et l'incertitude sont autant d'éléments

déterminants pour la décision d'investir. L'adaptation aux

données de l'économie tchadienne nous conduit à retenir

trois variables exogènes : le déficit public, la dette publique

et la taxation.

a. Le Déficit Public (SB)

Le déficit public rapporté au PIB est la

variable qui représente le solde financier des administrations

publiques. Plus précisément le déficit public est la

différence entre les recettes totales hors don et les dépenses

totales hors intérêt de la dette. Il permet en principe de mesurer

le niveau des dépenses publiques par rapport aux recettes, ce qui

amène à l'estimation du besoin de financement de l'Etat.

Les études récentes (ALESINA, ARDAGNA, PEROTTI

et SCHIANTARELLI, 2002 ; GUIDICE et al, 2003) ont montré que les

politiques budgétaires de consolidation (réduction des

déficits publics par la baisse des dépenses) n'ont pas d'effets

restrictifs sur la demande intérieure. Est-ce que cela se vérifie

dans tous les cas ?

15

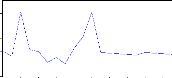

Financement de l'investissement public par

emprunt/2009-2010 Graphique n°2 : Evolution du ratio

déficit public en pourcentage du PIB

Source: Banque mondiale

(World Development Indicators, CD-ROM, 2007).

Le graphique 2 semble en effet confirmer que l'emprunt a bien

un impact keynésien sur l'investissement au cours de la période

allant de 1990 à 2004. On observe ainsi, en moyenne annuelle, une

détérioration du solde budgétaire, accompagnée

d'une hausse de l'investissement public.

En revanche, au cours de la période

d'amélioration du solde budgétaire (2004-2008), la performance du

Tchad en termes d'investissement public est inférieure à celle de

la période 1990-2004, puisque l'évolution positive du solde

budgétaire s'est accompagnée d'une baisse de l'investissement.

b. La Dette Publique (DP)

Elle est également exprimée en ratio par rapport

au PIB et représente les engagements financiers bruts des

administrations publiques. Il existe assurément un lien entre le

déficit budgétaire et la dette, car l'excès des

dépenses sur les recettes a été souvent financé par

un accroissement de la dette (ENGONE, 2002).

Des travaux empiriques récents (LAUBACH, 2003 ;

PEROTTI, 2004) montrent que les paramètres associés aux chocs

budgétaires dans la fonction d'investissement dépendent du niveau

atteint par le ratio dette publique sur

92 94 96 98 00 2 04 06 08

PIB. Un ratio élevé a des effets

défavorables sur l'investissement privé à travers deux

principaux canaux :

16

1°) celui des ressources utilisées pour le

paiement du service de la dette publique, qui peuvent évincer les

investissements publics dans les domaines où des

complémentarités importantes existent entre les dépenses

publiques et privées en capital ;

2°) celui par lequel les agents domestiques

préfèrent transférer leurs fonds à

l'étranger plutôt que d'épargner, à cause de la

crainte que les engagements d'impôts futurs servent à financer le

service de la dette.

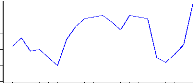

Graphique 3. Evolutions du ratio de la

dette publique en pourcentage du PIB

Source: Banque mondiale

(World Development Indicators,CD-ROM, 2007).

Deux périodes peuvent être distinguées :

La première période allant de 1990 à 2004

est marquée par la hausse du ratio stock de la dette publique en

pourcentage du PIB. Trois facteurs majeurs retiennent notre attention :

1) cette hausse pourrait être expliquée par

l'arrivée au pouvoir d'un nouveau régime politique et

l'instabilité politique récurrente qui s'en est suivie ;

2) l'organisation de la conférence nationale et son

financement en 1993;

3) enfin, la construction du pipe-line Tchad-Cameroun pour

l'exploitation du pétrole de Doba.

Le financement quasi-total de ces facteurs par l'emprunt

extérieur conjugué aux organisations des élections

justifient cette hausse de la dette publique au Tchad.

La seconde période et la dernière est

marquée par une baisse drastique du ratio suite aux remboursements

anticipés de la dette vis-à-vis de la Banque Mondiale et qui se

stabilise en deçà de 30 % du PIB.

Ainsi, pour des niveaux relativement élevés de

dette publique (période allant de 1990 à 2004), on est enclin

à admettre que des agents économiques tchadiens ont des

comportements non keynésiens, puisque la corrélation dette

publique/investissement est négative.

c. La Variable de Taxation (TX)

La variable taxation représente les recettes totales

des administrations publiques d'origine fiscale et non fiscale ; elle est aussi

exprimée par rapport au PIB. L'introduction de Cette variable taxation

permet de prendre en compte l'effet non linéaire des taxes sur

l'investissement public (VILLIEU, 2007).

Graphique 4 : Evolution du ratio de la

taxation sur le PIB

Source: Banque mondiale

(World Development Indicators,CD-ROM, 2007).

Le graphique ci-dessus montre que, de 1990 à 1995, la

pression fiscale tchadienne est restée relativement faible. Ce pourrait

s'expliquer par

18

un retournement de la conjoncture économique au

lendemain des deux chocs pétroliers. Après cette période

(1996-2007), on assiste à une augmentation de la pression fiscale qui

coïncide avec l'évolution positive du déficit

budgétaire. Cette hausse peut s'expliquer en partie par l'exploitation

du pétrole tchadien.

SPECIFICATION DU MODELE

CHAPITRE II:

Dans ce chapitre, nous voudrions tout d'abord présenter

le modèle théorique (section 1), avant de procéder

à sa spécification à des fins d'estimation (section 2).

Section 1 : le modèle théorique

Le modèle de la présente étude, qui

s'inspire du modèle BARRO (1990), repris par FUTAGAMI et al (1993), et

par VILLIEU et MINEA (2008) se présente sous sa forme fonctionnelle

suivante:

,

avec :

|

, le ratio de la formation brute de capital fixe à la

production ; , le ratio du déficit public rapporté à la

production ;

, le ratio de la dette publique rapportée à la

production ;

, le ratio des recettes fiscales rapportées à la

production ; , le Produit Intérieur Brut.

|

Il est intéressant de rapporter les variables du

modèle à une grandeur de référence telle que le

PIB, qui est une variable pertinente car donnant une idée de la

capacité contributive du pays.

20

Section 2. Le modèle à des fins

d'estimation

L'expression du modèle de détermination de

l'impact de l'emprunt sur l'investissement public donnée par

l'équation ci après, est retenue à des fins d'estimation.

Cette équation met en évidence les principales sources de

financement de l'investissement public.

Ainsi, le modèle de détermination de l'impact de

l'emprunt sur l'investissement public se présente comme suit :

=

,

avec :

, l'investissement sur la production à la période

t;

, le solde budgétaire sur la production en t ;

, le ratio de la dette publique en t ;

, le ratio des recettes fiscales sur la production à la

période t ; , le terme d'erreur.

Les représentent les coefficients de long terme par

rapport

au solde budgétaire, au ratio de la dette publique et au

ratio des recettes fiscales.

Le solde budgétaire, qu'il soit positif ou

négatif, traduit le niveau des dépenses publiques par rapport aux

recettes. Le désir de soutien de l'activité économique par

le gouvernement aggrave les déficits (CREEL et al, 2005). Par le canal

des modalités de financement, le solde budgétaire a un effet

positif sur les prix en cas de déficit et un effet négatif en cas

d'excédent budgétaire. On s'attend alors à ce que le

coefficient du solde budgétaire soit positif.

Le service de la dette constitue un fardeau qui limite

l'efficacité à long terme de la politique de soutien de

l'activité par le déficit budgétaire (CREEL et al, 2000).

Les déficits étant persistants, si l'Etat assure ses

dépenses par la dette et que les ménages considèrent cette

dernière comme une richesse nette (NDO NDONG, 2001), on s'attend

à ce que le coefficient de la dette publique soit positif. Il sera

négatif dans le cas contraire.

PARTIE II

PRESENTATION ET INTERPRETATION DES

RESULTATS

22

Tirant parti du modèle spécifié

ci-dessus, nous voudrions dans cette partie, procéder à la

vérification empirique du lien entre emprunt et investissement public.

Ainsi, pour mener à bien notre analyse, nous procédons tout

d'abord à l'estimation du modèle, à la présentation

des résultats (chapitre III) et, ensuite, à leurs

interprétations (chapitre IV).

CHAPITRE III

PRESENTATION DES RESULTATS

Afin de mener à bien notre analyse, nous voudrions dans

ce chapitre, présenter tout d'abord le processus d'estimation du

modèle (section1) avant de présenter ensuite les résultats

obtenus (section 2).

Section 1 : Processus d'estimation

L'analyse économétrique d'un

phénomène économique impose une certaine discipline dans

la démarche à suivre. De ce point de vue, après avoir

collecté les données, il convient de les analyser afin

d'éviter des régressions fallacieuses.

1.1. Analyse des données

Les tests économétriques s'appuient sur des

séries macroéconomiques annuelles. Nous utilisons la base de

données de la Banque mondiale (Cdroom, World Bank Indicators, 2007), des

annexes des rapports de la BAD (2009) et de la BEAC (2009). La période

couverte est de 20 ans (1990-2009). Les séries sont exprimées en

milliards de franc CFA.

L'analyse des données dans une démarche

économétrique passe nécessairement par des tests

préliminaires (TODA, 1995). Il s'agit pour l'essentiel des tests de

racine unitaire et de cointégration. Notre désir de mettre en

évidence la relation causale entre l'emprunt et l'investissement public

oriente notre choix vers le test de cointégration.

Le test de cointégration de JOHANSEN (1988) permet de

vérifier s'il est possible d'établir une relation

d'équilibre entre différentes variables explicatives et

expliquée d'un phénomène donné. Ce test a

été réalisé en trois

24

étapes : en premier lieu, il nous a permis de

déterminer le décalage optimal à expliquer pour

l'estimation du modèle. Dans notre étude, le décalage

optimal est d'une période et correspond au décalage maximal

obtenu selon la méthode de NEWEY WEST (1987)6

Il est ensuite indispensable d'effectuer le

résumé du test de rang de cointégration tableau de

l'annexe n° 2. Ce dernier relève l'existence d'une seule relation

de cointégration entre les variables retenues. En plus de la

présomption d'existence de la relation de cointégration, le test

de rang de cointégration a également permis de choisir le

modèle qui ajuste au mieux les données disponibles. Il s'agit du

modèle qui minimise l'un des deux critères d'information ci

après : le critère d'AKAIKE et le critère de SCHWARS.

Enfin, Nous avons effectué notre test de

cointégration sous l'hypothèse suivante :

H0 : Il existe une relation cointégration ;

H1 : Il n'existe pas de relation de cointégration.

Règle de décision du test de

cointégration de JOHANSEN :

Pour un seuil de significativité donné,

l'hypothèse nulle situant l'existence de relation de

cointégration entre les variables du modèle est acceptée,

si la valeur de la trace (TR) est inferieure à sa valeur critique

tabulée (OSTERWALD-LENUM, 1992). En revanche, une valeur de la trace

supérieure à sa valeur critique implique qu'il n'existe pas de

relation de cointégration entre les variables.

6 Selon NEWEY WEST le lag optimal est approximé par la

formule suivante : lag=(4(n/100))2 ; n= nombre d'observation

Résultats du test

Le test indique l'existence d'une relation de

cointégration au seuil de 5 % d'après le critère de la

trace et de la valeur propre maximale, d'une part (cf. annexe n° 1), et le

critère d'information de SCHWARZ, d'autre part (cf. annexe n° 2).

En effet, nous rejetons l'hypothèse de plusieurs vecteurs de

cointégration entre la variable expliquée et les variables

explicatives du modèle. Le fait que les variables soient

cointégrées implique que leurs évolutions au cours du

temps soient parallèles.

Le tableau ci-dessous présente le résumé du

test de rang de cointégration de JOHANSEN (cf. annexe n° 2).

Data

Trend: None None Linear Linear Quadratic

No

Test Type Intercept Intercept Intercept

Intercept Intercept No Trend No Trend No Trend Trend Trend

Trace 1 1 2 2 4

Max-Eig 1 1 1 2 2

A la lecture de ce tableau nous avons cinq types de

modèle ayant une relation de cointégration. Les critères

de la valeur propre maximale et la trace nous permettent de conclure qu'il

existe une relation de cointégration. Le critère d'information de

SCHWARZ nous permet ainsi de choisir le modèle 2 (c'est-à-dire le

modèle non linéaire avec constante et sans tendance) (cf. annexe

1).

Etant donné l'existence de la relation de

cointégration, nous pouvons passer à l'estimation du

modèle vectoriel à correction d'erreur (MVCE).

26

Section 2 : Résultat de l'estimation du

modèle vectoriel à correction d'erreur (MVCE)

La relation de cointégration étant

certifiée, il est possible de recourir au modèle vectoriel

à correction d'erreur (MVCE). Ce modèle, lorsque les variables

sont intégrées d'ordre 1, aboutit à des relations

très intéressantes.

L'équation ci-après du modèle vectoriel

à correction d'erreurs est une équation du long terme. Ce choix

se justifie clairement du fait que l'endettement est beaucoup plus une question

structurelle (donc de long terme) que conjoncturelle.

Les principaux résultats de l'estimation du

modèle vectoriel à correction d'erreur (MVEC) sont

consignés dans le tableau ci après (cf. annexe 3).

|

Variables

|

FBCF (-1)

|

DP

|

SB

|

TX

|

|

Elasticités

|

-0.742095

|

-0.278

|

2.089

|

5.087

|

|

T-Student

|

-5.81003

|

-7.26113

|

+5.47166

|

+9.94129

|

|

0.782515

|

|

|

T-Fischer

|

8.635264

|

La fiabilité des résultats s'apprécie

à travers la valeur et le signe des coefficients des paramètres

estimés. La régression de la formulation du modèle

vectoriel à correction d'erreur (MVCE) donne les résultats

suivants pour le long terme. Ces derniers sont obtenus après calcul des

coefficients de la représentation de l'équation par le logiciel

Eviews 5.

La relation dynamique de long terme peut alors s'écrire

comme suit :

D(FBCF)= - 0.742*FBCF (-1) - 0.278*DP + 2.089*SB + 5.087

*TX - 0.144

(-5.810) (-7.271) (5.461) (9.941)

Les chiffres entre parenthèses représentent la

statistique de STUDENT.

Globalement, l'ajustement statistique est de bonne

qualité. La représentation à correction d'erreur est

validée puisque le coefficient du terme de correction d'erreurs(force de

rappel) qui représente, d'une part, les déviations des valeurs

d'équilibre de long terme et, d'autre part, la réponse à

court terme nécessaire pour que l'investissement public se

déplace vers son niveau d'équilibre de long terme, est

significativement négatif et inferieur à l'unité en valeur

absolue (-0.742) au seuil de 5 % car le T-Student est supérieur à

1.967 en valeur absolue (5.810) et toutes les variables sont

significatives à long terme. Ainsi, d'une année à l'autre,

la variable endogène (FBCF/PIB t) converge lentement vers son niveau

d'équilibre de long terme (FBCF/PIB*t).

De même, globalement, les coefficients sont

significativement différents de zéro (T-Fischer = 8.635). La

valeur de R2 (78.25 %), signifierait que notre modèle n'est

expliqué qu'à hauteur 78.25 % par les variables explicatives.

Autrement dit, l'évolution de l'investissement public n'est pas

seulement sensible aux seuls ratios de la dette et de la taxation mais aussi

à d'autres facteurs.

S'agissant des signes attendus, seul le ratio de la dette sur

le Produit Intérieur Brut (PIB) présente un coefficient

négatif. Ce qui n'est pas le cas des ratios taxation sur le PIB et

déficit budgétaire sur le PIB. Néanmoins, la

significativité de la force de rappel permet de souligner la pertinence

du modèle à fournir une explication du moins en partie de

l'évolution de l'Investissement Public.

7 Valeur tabulée du Student

CHAPITRE IV

INTERPRETATION DES RESULTATS

28

Partant des observations faites des résultats ci-dessus

présentés, il est question dans ce chapitre de procéder

à leurs analyses, ce qui nous permettrait de mettre en évidence

les implications en matière de politique économique.

Section 1 : Mise en évidence des effets non

keynésiens

Les résultats empiriques semblent «

confirmer» la possibilité d'effets non keynésiens des

politiques budgétaires sur l'investissement, à cause notamment

:

a) des comportements d'investissement non-keynésiens

;

b) de l'efficacité mitigée de l'emprunt

à long terme.

1.1. Comportement d'investissements non

keynésiens

Il semble que, à court terme, tout accroissement du

déficit tend à réduire la propension à investir des

firmes. Le signe négatif relatif au coefficient du ratio du solde

budgétaire (-2.82) indique en effet qu'une augmentation de 10 % du

déficit entraîne, en moyenne annuelle, une baisse de

l'investissement de 28.2 %. On est enclin à admettre l'effet

néo-ricardien des déficits publics sur le comportement

d'investissement que bon nombre d'auteurs ont également mis en

évidence dans les pays africains (SERVEN, 1998 ; PATILLO, 1998). Cette

sensibilité des entreprises aux déficits publics s'explique

principalement par le rythme élevé de progression du ratio

d'endettement des années 90 au Tchad.

Les comportements non-keynésiens, mis en évidence

ici, s'expliquent principalement par la perception du secteur privé de

l'engagement de l'Etat à

faire face à sa contrainte budgétaire inter

temporelle. Il est donc possible qu'il y ait une perte de

crédibilité des agents économiques privés sur la

capacité de l'Etat à faire face à sa contrainte

budgétaire. Cette perte de crédibilité se traduit par le

désintérêt des détenteurs de capitaux à

investir. Le solde budgétaire a un effet positif et significatif

à long terme sur l'investissement, ce qui n'est pas le cas à

court terme puisque le ratio du solde budgétaire a un signe

négatif.

1.2. L'efficacité mitigée de

l'emprunt

Les résultats obtenus révèlent par

ailleurs qu'à long terme le solde budgétaire a un effet positif

et significatif sur l'investissement public au Tchad. La valeur du coefficient

de long terme associé à cette variable est de +2,09, ce qui

signifie que l'emprunt a un impact positif sur l'investissement public. Ce

résultat met en mal la théorie économique, selon laquelle

toute hausse des dépenses publiques provoque une baisse de la production

du fait de ses effets défavorables sur les anticipations des agents

privés.

En revanche, il conforte l'idée selon laquelle la

politique budgétaire menée au Tchad est soutenable à long

terme. Les autorités publiques peuvent ainsi utiliser les variations du

solde budgétaire pour stimuler l'investissement public.

Ce résultat soutient les travaux, (MODIGLIANI et al,

1998; CREEL, FITOUSSI et LE CACHEUX, 2002 ; CREEL, BLANCHARD et GIAVAZZI, 2004)

selon lesquels, dans un contexte où les dépenses non productives

(en particulier salariales) de l'Etat sont difficiles à réduire

et les impôts difficiles à augmenter, l'ajustement

budgétaire peut se faire au détriment des dépenses

d'infrastructures, pourtant essentielles. Ainsi, l'adoption d'une «

règle d'or » des finances publiques, permettant aux gouvernements

de recourir à l'emprunt pourvu que cet emprunt soit consacré

intégralement à des dépenses d'investissement est

envisageable.

30

Le gouvernement pour l'orientation de sa politique

budgétaire à long terme doit également tenir compte du

ratio d'endettement, parce qu'une politique budgétaire viable suppose

que le niveau d'endettement (courant et futur) soit faible. Or, les

résultats des tests révèlent que le ratio d'endettement,

ainsi que nous l'avions souligné plus haut, a un effet significativement

négatif sur l'investissement à long terme. Le coefficient

associé à cette variable est de - 0.28, ce qui signifie que

l'utilisation de l'emprunt comme moyen pour financer l'investissement public

à long terme, n'est pas capable de stimuler la production. Ce

résultat n'est pas sans précédent dans la

littérature empirique. Particulièrement, ce résultat se

trouve dans les travaux d'ALESINA et PEROTTI (1995), SERVEN (1997) et GIAVAZZI

et PAGANO (2000), à propos desquels une économie à dette

publique élevée accroît l'incertitude des agents

économiques.

Les résultats de l'estimation semblent donc indiquer

que les variations du solde budgétaire sur l'investissement ont des

effets non keynésiens, parce qu'elles sont utilisées dans un

régime d'endettement public élevé. L'efficacité de

la politique conjoncturelle de relance par la hausse des dépenses

publiques devient ainsi sans effet. N'ayant pas de marges suffisantes dans le

domaine des finances publiques, l'Etat est incapable de mettre en oeuvre les

programmes appropriés en matière de dépenses et de

fiscalité, une part importante des dépenses étant

consacrée au service de la dette publique.

Section 2. Les implications en termes de Politique

Economique

Les politiques dont il est question portent en premier lieu

sur la réduction de la dette publique et en second lieu sur la

nécessité de mise en place d'une politique de relance et de

discipline budgétaire.

2.1. Les politiques de réduction de la dette

publique

Il ressort de nos résultats qu'une augmentation de la

dette publique entraîne à long terme, une réduction de

l'investissement public.

A cet effet, il convient de se poser deux questions

essentielles : jusqu'où ira la dette publique ? Quel sera son impact sur

le bien-être des générations futures ? Evidemment ces

interrogations posent les problèmes de soutenabilité et de la

neutralité de la dette. Ces problèmes trouvent leur fondement

dans un taux de croissance élevé de la dette publique tchadienne.

Aussi, sommes nous conduit à nous pencher sur les recommandations de

politique économique susceptibles de réduire l'endettement de

l'économie tchadienne.

De telles politiques tournent autour de l'augmentation des

recettes fiscales et de la baisse rationnelle des dépenses

budgétaires. La nécessité d'élargir l'assiette

fiscale et de réduire, de manière rationnelle, le niveau de vie

de l'Etat devient important lorsque les taux d'intérêts sont

sensiblement plus élevés que le taux de croissance de

l'économie.

a. L'augmentation des recettes fiscales

Les principales politiques utilisées à cet effet

sont :

1) la mise en place des droits d'accises (taxe sur la pollution)

;

2) la canalisation du secteur informel (il génère

des centaines des millions de francs CFA qui échappent au contrôle

du trésor public) ;

3) l'intensification du contrôle relatif au recouvrement

des recettes de l'Etat(le respect du principe de l'unité de caisse)

4) la dynamisation et la diversification soutenue de

l'économie tchadienne. Si l'investissement est productif, la dette sera

épongée par l'augmentation de l'activité économique

et par voie de conséquence celle de la base de l'imposition.

Toutefois, la promotion d'un tel investissement public

nécessite le respect des conditions telles que la bonne gouvernance, la

mise en place d'un code d'investissement public...

32

b. La réduction des déficits

budgétaires

Les principales mesures pour minimiser les dépenses

budgétaires sont entre autres :

1) la programmation des emprunts publics ;

2) la promotion d'une stratégie d'endettement par

emprunts obligataires ;

3) la création d'une centrale autonome

d'évaluation et de sélection des projets d'investissements ;

4) la réalisation des paiements anticipés de la

dette8 ;

5) la mise en place d'un pacte de soutenabilité nationale

de la dette publique qui tient compte des ressources disponibles de l'Etat ;

6) la définition d'une cible d'endettement (un niveau

optimal de l'endettement).

L'option d'un ajustement par une réduction des

dépenses publiques est souvent présentée par les

institutions internationales comme l'aspect principal de l'ajustement des

finances publiques, en raison d'un niveau excessif des dépenses

gouvernementales et du rôle prépondérant de l'Etat dans les

économies des pays moins avancés.

Il convient cependant de faire observer que cette option de

réduction systématique des dépenses publiques ne repose

pas sur une analyse pertinente, notamment, celle de la dynamique conjointe des

recettes et des

dépenses publiques. Se pose alors la question de la

relation de causalitéentre les recettes et les

dépenses publiques, une condition nécessaire du

retour à une situation de politique budgétaire

soutenable serait de spécifier les origines des déficits, afin de

mieux orienter la politique de financement de celles-ci (ENGONE, 2002). La

réduction de la dette publique passe également par une

stimulation de la croissance.

8 Il s'agit pour le Tchad, pays producteur du pétrole,

d'utiliser les surplus des recettes pétrolières inhérentes

des hausses successives et inattendues des prix de pétrole, pour les

paiements anticipés de la dette.

2.2. De la nécessité de la mise en oeuvre

des politiques de relance à la nécessité de la discipline

budgétaire

Le financement des politiques de relance par l'emprunt, moyen

privilégié, devient difficile puisque la dette publique est

déjà importante. Il est donc nécessaire de recourir

à des nouvelles sources de financement et d'utiliser avec discipline les

ressources obtenues.

a. La nécessité de privilégier des

nouvelles sources de financement

Notre étude ne s'est pas intéressé

à la question de déterminer le niveau optimal de la dette

publique qui sera compatible à des objectifs de croissance. Cependant,

partant du constat que le niveau de la dette publique influence

négativement l'activité économique, il convient

d'explorer, les pistes alternatives de financement de l'investissement public

au Tchad. Le moyen le plus efficace pour financer les dépenses publiques

d'investissement est de mobiliser les ressources nationales et cela

nécessite l'amélioration des recettes fiscales, l'accroissement

de l'épargne intérieure et la dynamisation du marché

financier régional.

b. La nécessité de la discipline

budgétaire

« Les dépenses publiques jouent un rôle

fondamental dans la stabilité et la croissance des pays en

développement. Toutefois, l'orientation de l'investissement public est

importante. La plupart des pays en développement ne peuvent pas se

permettre d'accroitre l'investissement public dans tous les secteurs. Aussi,

apparaît-il nécessaire d'établir des priorités

» (GHOSH, 2007). A cet égard, l'Etat tchadien doit operer des choix

prioritaires en matière de dépenses publiques et ces choix

doivent être guidés par la nécessité de favoriser

l'investissement public dans une vision à moyen terme voire à

long terme, s'inscrivant dans une stratégie globale pour l'avenir. L'un

des enjeux majeurs pour le Tchad est de disposer d'une main d'oeuvre

qualifiée.

34

En effet, toutes les mesures que nous avons mentionnées

plus haut ne peuvent devenir effectives si les moyens humains et intellectuels

ne s'y prêtent pas. En outre, l'Etat doit créer les conditions

pour une action plus efficace du secteur privé. Il faut donc consentir

à des investissements dans les domaines de santé, de

l'éducation et des infrastructures. La structure des dépenses

publiques est un élément déterminant de

l'efficacité des politiques budgétaires en général.

La stratégie des dépenses courantes doit être

orientée de manière à accroitre l'épargne publique

et à éviter les dépenses inopportunes.

L'Etat tchadien devra adopter une véritable discipline

budgétaire en matière des dépenses publiques si elle veut

que sa politique budgétaire soit bénéfique à

l'activité économique. La bonne gouvernance est encore ici

plus

qu'indispensable. Elle nécessite que les

autorités affirment une réelle

volontéd'assainir les finances publiques.

CONCLUSION GENERALE

36

La présente étude, consacrée à la

détermination du lien entre l'emprunt et l'investissement public, et

plus précisément l'impact de l'emprunt sur l'investissement

public au Tchad, nous a permis de voir comment la dette publique (emprunt)

affecte les variables macroéconomiques comme l'investissement public.

Elle nous a également permis de montrer que l'environnement

macroéconomique influence significativement le rôle de l'Etat,

notamment les modalités de financement des dépenses publiques

d'investissement.

Il ressort de cette étude que la dette publique

(emprunt) exerce une influence négative sur l'investissement public

à long terme, Ce qui est en accord avec de nombreux travaux (GIAVAZZI et

PAGANO, 1990 ; BLANCHARD, 1990 ; VILLIEU et MINEA, 2008) qui identifient

l'existence d'un fort effet anti-keynésien des déficits publics

lorsque que la dette publique est élevée.

Partant de l'environnement économique tchadien, nous

nous sommes inspirés du modèle issu des travaux de BARRO (1990) ;

FUTAGAMI (1993) et repris par VILLIEU et MINEA (2008). Nous avons eu recours

à la technique la de co-intégration de JOHANSEN (1988) et

à l'estimation d'un modèle vectoriel à correction d'erreur

(MVCE) pour mettre en relief une liaison.

Au regard des enseignements de la théorie

économique, trois variables explicatives ont été retenues

: le déficit public, la dette publique et les recettes fiscales.

Les résultats obtenus confirment l'existence d'une

corrélation négative entre la dette publique (emprunt) et

l'investissement public au Tchad. De tels résultats inclinent à

affirmer que la dette publique n'est pas considérée comme une

richesse nette par les agents. Ces résultats traduisent le comportement

anticipatif et rationnel des agents économiques (agents ricardiens) en

ce qui concerne la hausse des impôts futurs pour rembourser les

intérêts de la dette et le principal.

Enfin, les résultats obtenus permettent de mettre en

relief les implications en termes de politique économique visant d'une

part, la réduction de la dette publique par le biais de l'accroissement

des recettes fiscales et la réduction des déficits

budgétaires et d'autre part, la nécessité de la mise en

oeuvre des politiques de relance à travers la nécessité de

privilégier des nouvelles sources de financement et la

nécessité d'instaurer une discipline budgétaire.

38

REFERENCES BIBLIOGRAPHIQUES

ALESINA A., ARDAGNA S. & F. SCHIANTARELLI (2002),

(( Fiscal policy, profit, and investment )) American Economic reviews,

92, 3, pp 571-589. ARTUR P. (2000), (( Est-il optimal de faire

disparaître la dette publique ? )) Document de Travail,

no2000-55/MA, Caisse des Dépôts et Consignations,

juin.

BAILO DIALLO. (2007), (( Dette extérieure

et financement du développement économique de la Guinée

Conakry )), document présenté par la Direction

Générale de l'Economie lors de la Conférence Economique

Africaine. BALDACCI E. & al. (( Utilisé la

politique budgétaire pour stimuler la croissance )), Finance et

Développement, Décembre 2003

BARRO, R. (1990), (( Government Spending in a

Simple Model of Economic Growth )), Journal of Political Economy 98,

PP.103-125.

BLANCHARD O. & F. GIAVAZZI, (2004)

((Improving the SGP through a Proper Accounting of Public Investment

))

BOURBONNAIS R. (2003) (( Econométrie:

manuel et exercices corrigés, Dunod, Paris ))

BUCHANAN J.M. (1958), (( Public principles of

public debt, Irwin, Homewood.

CHAMBAS & COMBES(1995), (( Déficit

public et épargne privée dans les pays Africains de la zone franc

», Revue canadienne d'études du développement, vol.26,

n°2.

CREEL J., LATREILLE T. et LE CACHEUX J. (2002),

(( le pacte de stabilité et les politiques budgétaires

dans l'Union Européenne », Revue de l'OFCE, mars, pp 245-298.

CREEL J., MONPERRUS-VERONI, P. & F SARACENO (2007),

(( Has the Golden Rule of Public Finance Made a Differnce in UK?

COHEN D. (1986), Monnaie, Richesse et Dette des

Nations, Editions du CNRS.

COHEN D. & PORTES R. (2003), (( Crise de la

dette : prévention et résolution », Rapport du conseil

d'Analyse Economique n°043.

40

COHEN D; JACQUET P. et H. REISEN H. (2006),

(( Au-delà de la controverse prêts ou dons : comment

utiliser la dette pour le développement ? », Revue

d'économie du développement, no 2-3, p131-158.

DASEKING C. (2002), La Dette : quant elle est

excessive ?, Finances et Développement, Déc.vol.39 n°4.

DITTUS P. (1989), (( The budgetary dimension

of the debt crisis in low-income subsaharam countries », journal of

institutional and theoretical Economics, n°145, PP.358-366

DOUCOURE F. (2008), Méthodes

économétriques + programmes des

coursapplications-corrigés, CREA.

ENGONE MVE S. (2002), (( La soutenabilité

du déficit budgétaire : le cas du Gabon », Revue Economie et

Gestion, Volume 3, n°1, LEA, juillet-décembre. EISNER R.

(1996), (( The balanced budget crusade », Public Interest, vol

96, pp 85-92

FUTAGAMI, K., MORITA, Y. & A. SHIBATA, (1993),

(( Dynamic Analysis of an Endogenous Growth Model with public capital

», Scandinavian Journal of Economics 95, 607-625.

GHOSH J. (2007), (( Politiques

macroéconomiques et croissance », Direction des affaires

économiques et sociales/Nations Unions, 47 pages.

GONZALEZ, A., T. TERASVIRTA, & D. VAN DIJK,

(2005), (( Panel Smooth Transition Regression Models », WP

Series in Economics and Finance 604, Stockholm School of Economics.

HANSEN, B. (1999), (( Threshold effects in

non-dynamic panels: Estimation, testing, and inference », Journal of

Econometrics 93, 345-368.

LE CACHEUX J. (2002), «A golden rule for

the Euro Area?», CDC-IXI&CPII Fiscal Discipline Workshop, November.

MATHIEU & STERDYNIAK (2003) : «

Reformer le Pacte de Stabilité : l'état du débat

», Revue de l'OFCE

MINEA A. & VILLIEU P., (2007), ((

Investissement Public et Effets non Linéaires des Déficits

Budgétaires », 23 pages.

MINEA A. & VILLIEU P., (2008), «

Faut-il financer l'investissement public par emprunt ? Les enseignements d'un

modèle de croissance endogène» » Revue Economique.

MINEA A. & VILLIEU P., (2010), « Dette

Publique, Croissance et Bien être : une perspective de long terme »

Revue Economique.

ONDO OSSA A. (2005), « Effets

anti-keynésiens et ajustement (le cas de la CEMAC) », Economie et

Gestion -vol. 6, numéro spécial, p.3-26.

SOLOW R. (2002), « Peut on recourir

à la politique budgétaire, est ce souhaitable ? », Revue de

l'OFCE, n°83, Octobre 2002, pp 1-18.

TOUNA MAMA (1998), « Dette

Extérieure et SEUIL d'Endettement supportable », Economies et

Sociétés, n°6-7, pp 37-52

ANNEXES

Annexe n°1 : test de cointégration de

JOHANSEN(1988)

Date: 09/03/10 Time: 22:41

Sample (adjusted): 1992 2009

Included observations: 18 after adjustments Trend assumption: No

deterministic trend Series: FB SB DP TX

Lags interval (in first differences): 1 to 1

Unrestricted Cointegration Rank Test (Trace)

|

Hypothesize

|

|

|

|

|

|

d

|

|

Trace

|

0.05

|

|

|

|

|

Critical

|

|

|

No. of CE(s)

|

Eigenvalue

|

Statistic

|

Value

|

Prob.**

|

|

None *

|

0.922784

|

65.67152

|

40.17493

|

0.0000

|

|

At most 1

|

0.626798

|

19.57094

|

24.27596

|

0.1750

|

|

At most 2

|

0.091776

|

1.829500

|

12.32090

|

0.9626

|

|

At most 3

|

0.005360

|

0.096739

|

4.129906

|

0.7982

|

Trace test indicates 1 cointegrating eqn(s) at the 0.05 level *

denotes rejection of the hypothesis at the 0.05 level **MacKinnon-Haug-Michelis

(1999) p-values

Unrestricted Cointegration Rank Test (Maximum Eigenvalue)

|

Hypothesize

|

|

|

|

|

|

d

|

|

Max-Eigen

|

0.05

|

|

|

|

|

Critical

|

|

|

No. of CE(s)

|

Eigenvalue

|

Statistic

|

Value

|

Prob.**

|

|

None *

|

0.922784

|

46.10058

|

24.15921

|

0.0000

|

|

At most 1

|

0.626798

|

17.74144

|

17.79730

|

0.0510

|

42

At most 2

|

0.091776

|

1.732761

|

11.22480

|

0.9494

|

|

At most 3

|

0.005360

|

0.096739

|

4.129906

|

0.7982

|

Max-eigenvalue test indicates 1 cointegrating eqn(s) at the 0.05

level

* denotes rejection of the hypothesis at the 0.05 le vel

**MacKinnon-Haug-Michelis (1999) p-values

Unrestricted Cointegrating Coefficients (normalized by

b'*S11*b=I):

FB SB DP TX

|

9.693722

|

-14.78946

|

-53.03924

|

4.052142

|

|

-3.650010

|

-57.43034

|

88.45739

|

-1.717321

|

|

-0.222474

|

-23.03022

|

-19.75104

|

6.637092

|

|

0.916212

|

11.29542

|

25.34378

|

-3.213381

|

Unrestricted Adjustment Coefficients (alpha):

|

|

|

|

-

0.00318

|

|

D(FB)

|

-0.066472

|

-0.024179

|

0.005077

|

5

|

|

|

|

|

0.00039

|

|

D(SB)

|

-0.005379

|

0.020065

|

0.000530

|

6

|

|

|

|

|

0.00046

|

|

D(DP)

|

-0.003629

|

-0.001428

|

-0.000205

|

3

|

|

|

|

|

0.00138

|

|

D(TX)

|

-0.024760

|

0.009240

|

-0.032084

|

0

|

|

1

|

Cointegrating Log

|

|

|

|

Equation(s):

|

|

likelihood

|

158.9035

|

|

|

Normalized parentheses)

|

cointegrating

|

coefficients

|

(standard

|

error in

|

|

FB

|

SB

|

DP

|

TX

|

|

1.000000 -1.525674 -5.471504 0.418017

|

(0.53080)

|

(0.62014)

|

(0.06309)

|

|

|

Adjustment parentheses)

|

coefficients

|

(standard

|

error

|

in

|

|

D(FB)

|

-0.644358

|

|

|

|

|

(0.15852)

|

|

|

|

|

D(SB)

|

-0.052144

|

|

|

|

|

(0.06996)

|

|

|

|

|

D(DP)

|

-0.035175

|

|

|

|

|

(0.01800)

|

|

|

|

|

D(TX)

|

-0.240020

|

|

|

|

|

(0.29154)

|

|

|

|

|

2 Equation(s):

|

Cointegrating Log

likelihood

|

167.7742

|

|

|

|

Normalized parentheses)

|

cointegrating

|

coefficients

|

(standard

|

error

|

in

|

|

FB

|

SB

|

DP

|

TX

|

|

|

|

1.000000

|

0.000000

|

-7.130066

|

0.422656

|

|

|

|

|

(0.54218)

|

(0.06479)

|

|

|

|

0.000000

|

1.000000

|

-1.087101

|

0.003041

|

|

|

|

|

(0.20321)

|

(0.02428)

|

|

|

|

Adjustment parentheses)

|

coefficients

|

(standard

|

error

|

in

|

|

|

D(FB)

|

-0.556105

|

2.371676

|

|

|

|

|

(0.15448)

|

(0.88448)

|

|

|

|

|

D(SB)

|

-0.125380

|

-1.072761

|

|

|

|

|

(0.04759)

|

(0.27248)

|

|

|

|

|

D(DP)

|

-0.029964

|

0.135657

|

|

|

|

|

(0.01879)

|

(0.10758)

|

|

|

|

|

D(TX)

|

-0.273747

|

-0.164471

|

|

|

|

|

(0.31039)

|

(1.77711)

|

|

|

|

44

3 Equation(s):

|

Cointegrating Log

likelihood

|

168.6406

|

|

|

|

Normalized parentheses)

|

cointegrating

|

coefficients

|

(standard

|

error

|

in

|

|

FB

|

SB

|

DP

|

TX

|

|

|

|

1.000000

|

0.000000

|

0.000000

|

-0.623042

|

|

|

|

|

|

(0.27414)

|

|

|

|

0.000000

|

1.000000

|

0.000000

|

-0.156394

|

|

|

|

|

|

(0.04177)

|

|

|

|

0.000000

|

0.000000

|

1.000000

|

-0.146660

|

|

|

|

|

|

(0.03847)

|

|

|

|

Adjustment parentheses)

|

coefficients

|

(standard

|

error

|

in

|

|

|

D(FB)

|

-0.557234

|

2.254742

|

1.286527

|

|

|

|

(0.15383)

|

(0.94460)

|

(1.55922)

|

|

|

|

D(SB)

|

-0.125498

|

-1.084969

|

2.049696

|

|

|

|

(0.04758)

|

(0.29216)

|

(0.48226)

|

|

|

|

D(DP)

|

-0.029918

|

0.140376

|

0.070216

|

|

|

|

(0.01879)

|

(0.11535)

|

(0.19041)

|

|

|

|

D(TX)

|

-0.266609

|

0.574421

|

2.764311

|

|

|

|

(0.29646)

|

(1.82042)

|

(3.00493)

|

|

|

46

Annexe n°2 : résultats du test de rang par

la méthode de JOHANSEN(1988)

Date: 09/03/10 Time: 22:45 Sample: 1990 2009

Included observations: 18 Series: FB SB DP TX

Lags interval: 1 to 1

Selected

(0.05

level*)

Number of Cointegrat ing

Relations

by Model

Data

Trend: None None Linear Linear Quadratic

No

Test Type Intercept Intercept Intercept Intercept Intercept No

Trend No Trend No Trend Trend Trend

Trace 1 1 2 2 4

Max-Eig 1 1 1 2 2

*Critical values based on MacKinnon-Haug-Michelis (1999)

Informatio n Criteria by Rank and Model

Data

Trend: None None Linear Linear Quadratic

Rank or No Intercept Intercept Intercept Intercept

Intercept

No. of CEs No Trend No Trend No Trend Trend Trend

Log Likelihood

|

by Rank

(rows) and Model (columns)

|

|

|

|

|

|

0

|

135.8532

|

135.8532

|

136.3220

|

136.3220

|

138.0155

|

|

1

|

158.9035

|

163.0563

|

163.4431

|

165.3581

|

166.6975

|

|

2

|

167.7742

|

172.7082

|

173.0945

|

179.8969

|

180.3693

|

|

3

|

168.6406

|

177.7097

|

177.9677

|

185.0390

|

185.4398

|

|

4

|

168.6890

|

178.4822

|

178.4822

|

189.7844

|

189.7844

|

|

Akaike

|

|

|

|

|

|

Informatio

|

|

|

|

|

|

n Criteria

by Rank

(rows) and Model (columns)

|

|

|

|

|

|

0

|

-13.31703

|

-13.31703

|

-12.92467

|

-12.92467

|

-12.66838

|

|

1

|

-14.98928

|

-15.33959

|

-15.04924

|

-15.15090

|

-14.96639

|

|

2

|

-15.08603

|

-15.41202

|

-15.23273

|

-15.76632*

|

-15.59659

|

|

3

|

-14.29340

|

-14.96775

|

-14.88530

|

-15.33766

|

-15.27109

|

|

4

|

-13.40989

|

-14.05357

|

-14.05357

|

-14.86494

|

-14.86494

|

|

Schwarz

|

|

|

|

|

|

Criteria by

|

|

|

|

|

|

Rank

|

|

|

|

|

|

(rows) and

|

|

|

|

|

|

Model

|

|

|

|

|

|

(columns)

|

|

|

|

|

|

0

|

-12.52558

|

-12.52558

|

-11.93536

|

-11.93536

|

-11.48122

|

|

1

|

-13.80212

|

-14.10297*

|

-13.66421

|

-13.71641

|

-13.38351

|

|

2

|

-13.50314

|

-13.73021

|

-13.45198

|

-13.88665

|

-13.61799

|

3

|

-12.31480

|

-12.84075

|

-12.70883

|

-13.01280

|

-12.89676

|

|

4

|

-11.03556

|

-11.48139

|

-11.48139

|

-12.09489

|

-12.09489

|

48

Annexe n°3 : résultat de l'estimation du

modêle vectoriel à correction(MVCE)

Vector Error Correction Estimates

Date: 09/03/10 Time: 22:50

Sample (adjusted): 1992 2009

Included observations: 18 after adjustments Standard errors in (

) & t-statistics in [ ]

|

Cointegrating Eq:

|

CointEq1

|

|

|

|

|

FB(-1)

|

1.000000

|

|

|

|

|

SB(-1)

|

-2.815925

|

|

|

|

|

(0.51464)

|

|

|

|

|

[-5.47166]

|

|

|

|

|

DP(-1)

|

-6.856285

|

|

|

|

|

(0.68968)

|

|

|

|

|

[-9.94129]

|

|

|

|

|

TX(-1)

|

0.375500

|

|

|

|

|

(0.05171)

|

|

|

|

|

[ 7.26113]

|

|

|

|

|

C

|

0.193698

|

|

|

|

|

Error Correction:

|

D(FB)

|

D(SB)

|

D(DP)

|

D(TX)

|

|

CointEq1

|

-0.742095

|

-0.026259

|

-0.025411

|

-0.155147

|

|

(0.12773)

|

(0.07430)

|

(0.01973)

|

(0.30876)

|

|

[-5.81003]

|

[-0.35343]

|

[-1.28769]

|

[-0.50248]

|

|

D(FB(-1))

|

0.518808

|

-0.035353

|

0.034082

|

0.443709

|

|

(0.14477)

|

(0.08421)

|

(0.02237)

|

(0.34996)

|

|

[ 3.58373]

|

[-0.41982]

|

[ 1.52381]

|

[ 1.26790]

|

|

D(SB(-1))

|

-2.641486

|

-0.506429

|

-0.166203

|

2.494670

|

49

(0.61592)

|

(0.35828)

|

(0.09516)

|

(1.48891)

|

|

[-4.28866]

|

[-1.41350]

|

[-1.74657]

|

[ 1.67550]

|

|

D(DP(-1)) -1.166458

|

0.122962

|

0.410509

|

0.056438

|

|

(1.67762)

|

(0.97586)

|

(0.25919)

|

(4.05542)

|

|

[-0.69531]

|

[ 0.12600]

|

[ 1.58381]

|

[ 0.01392]

|

|

D(TX(-1)) -0.161677

|

-0.002946

|

-0.036709

|

-0.111143

|

|

(0.09802)

|

(0.05702)

|

(0.01514)

|

(0.23695)

|

|

[-1.64940]

|

[-0.05167]

|

[-2.42398]

|

[-0.46905]

|

|

C 0.003003

|

0.000239

|

0.001319

|

-0.007677

|

|

(0.01315)

|

(0.00765)

|

(0.00203)

|

(0.03178)

|

|

[ 0.22840]

|

[ 0.03128]

|

[ 0.64939]

|

[-0.24152]

|

|

R-squared 0.782515

|

0.186503

|

0.492014

|

0.421402

|

|

Adj. R-squared 0.691897

|

-0.152454

|

0.280353

|

0.180319

|

|

Sum sq. resids 0.037163

|

0.012575

|

0.000887

|

0.217169

|

|

S.E. equation 0.055650

|

0.032371

|

0.008598

|

0.134527

|

|

F-statistic 8.635264

|

0.550226

|

2.324541

|

1.747957

|

|

Log likelihood 30.10439

|

39.85693

|

63.72059

|

14.21617

|

|

Akaike AIC -2.678266

|

-3.761881

|

-6.413399

|

-0.912908

|

|

Schwarz SC -2.381475

|

-3.465091

|

-6.116608

|

-0.616117

|

|

Mean dependent 0.007222

|

0.000163

|

0.001611

|

-0.005500

|

|

S.D. dependent 0.100258

|

0.030154

|

0.010135

|

0.148589

|

|

Determinant resid covariance (dof adj.)

|

7.72E-13

|

|

|

|

Determinant resid covariance

|

1.52E-13

|

|

|

|

Log likelihood

|

163.4431

|

|

|

|

Akaike information criterion

|

-15.04924

|

|

|

|

Schwarz criterion

|

-13.66421

|

|

|

Financement de l'investissement public par

emprunt/2009-2010 Annexe n°4 : relation de cointégration

obtenues à l'aide de logiciel Eviews 5.

Estimation Proc:

EC(C,1) 1 1 FB SB DP TX VAR Model:

D(FB) = A(1,1)*(B(1,1)*FB(-1) + B(1,2)*SB(-1) + B(1,3)*DP(-1) +

B(1,4)*TX(-1) + B(1,5)) + C(1,1)*D(FB(-1)) + C(1,2)*D(SB(-1)) +

C(1,3)*D(DP(-1)) + C(1,4)*D(TX(-1)) + C(1,5)

D(SB) = A(2,1)*(B(1,1)*FB(-1) + B(1,2)*SB(-1) + B(1,3)*DP(-1) +

B(1,4)*TX(-1) + B(1,5)) + C(2,1)*D(FB(-1)) + C(2,2)*D(SB(-1)) +

C(2,3)*D(DP(-1)) + C(2,4)*D(TX(-1)) + C(2,5)

D(DP) = A(3,1)*(B(1,1)*FB(-1) + B(1,2)*SB(-1) + B(1,3)*DP(-1) +

B(1,4)*TX(-1) + B(1,5)) + C(3,1)*D(FB(-1)) + C(3,2)*D(SB(-1)) +

C(3,3)*D(DP(-1)) + C(3,4)*D(TX(-1)) + C(3,5)

D(TX) = A(4,1)*(B(1,1)*FB(-1) + B(1,2)*SB(-1) + B(1,3)*DP(-1) +

B(1,4)*TX(-1) + B(1,5)) + C(4,1)*D(FB(-1)) + C(4,2)*D(SB(-1)) +