Financement de l'investissement public par emprunt( Télécharger le fichier original )par François-Xavier Bigaoula Université Omar Bongo - DEA 2010 |

1 UNIVERSITE OMAR BONGO DEPARTEMENT DE SCIENCES ECONOMIQUES MEMOIRE DE MASTER II/NPTCI Discipline : Sciences Economiques BIGAOULA François-Xavier Le 05 Novembre 2010 FINANCEMENT DE L'INVESTISSEMENT PUBLIC Directeur de mémoire : Membres du Jury Monsieur Symphorien ENGONE MVE, Professeur

agrégé, à l'Université

INTRODUCTION GENERALE

3 'accroissement des dépenses publiques, l'insuffisance de L l'épargne intérieure et les sources réduites de l'assiette fiscale expliquent, depuis le milieu des années quatre vingt, le recours à l'emprunt public et privé pour financer l'investissement public (GIAVAZZI, 2003 ; CHAMBAS, 2005). En effet, l'emprunt est une opération par laquelle une personne juridique se procure une somme d'argent contre le versement d'un intérét (ECHAUDEMAISON, 2004). L'investissement public en revanche, est l'ensemble des dépenses engagées par l'Etat et les collectivités locales en équipement collectif, ce qu'on appelle aussi les infrastructures publiques (BOURGUIGNON, 2007). Par ailleurs, l'effet distorsif de l'impôt sur l'activité économique à un certain seuil, notamment le risque d'émergence de l'économie souterraine et le risque de produire des effets opposés à ceux recherchés en matière des recettes fiscales (CHAMBAS, 2005), a remis au goût du jour le financement de l'investissement public par emprunt. A cet effet, les travaux qui ont cherché à évaluer l'impact de la dette sur l'investissement public indiquent que cette dernière est neutre (BARRO, 1974) ou que son introduction n'est pas désirable en raison de l'éviction du capital physique qu'elle induit (BERNHEIM, 1989). Théoriquement, le débat a porté essentiellement sur l'effet de l'emprunt sur l'investissement public. En effet, les analyses qui se sont intéressées au lien entre investissement public et emprunt mettent en évidence deux axes : la neutralité de la dette et la non neutralité de la dette. Le premier axe appelé, neutralité de la dette ou équivalence ricardienne, combine les thèmes d'éviction et les anticipations rationnelles et postule que la dette publique sous forme des titres d'emprunts ou de

réduction d'impôt n'accroît pas la richesse nette1 car les agents ne sont pas victimes d'illusion fiscale2. Il en résulte que cette politique suivie par le gouvernement n'aura aucun effet stimulant sur l'économie ; les effets à long terme sont équivalents. (BARRO 1974 ; SEATER, 1993 ; OSBERG, 2004, MONNIER et TINEL 2006 LAMBRECHT, 2005 ; AGENOR, 2007 . Selon les tenants de ce courant de pensée, l'emprunt est à proscrire, parce qu'il permet à l'État de dépenser plus que ce qui lui est nécessaire pour assurer sa fonction (NOVARESI, 2001). La gestion du budget public est assimilée à celle d'un ménage privé. On ne doit dépenser que ce que l'on a, de peur de tomber en faillite. Les arguments en faveur de la discipline budgétaire émanent essentiellement de l'école classique. Ainsi, l'impôt est préférable à l'emprunt pour financer l'investissement public pour deux raisons : l'illusion fiscale d'une part, et le fait que l'emprunt constitue un fardeau pour les générations futures (AJAYI et OSEI, 2000; COHEN, 2003), d'autre part. En effet, l'Etat dispose de plusieurs instruments pour financer ses services collectifs : les impôts et les taxes, l'emprunt et la création monétaire. L'emprunt implique un transfert du secteur privé vers le secteur public. Un tel transfert est implicite, car décalé dans le temps et non précisé. Les citoyens sont alors victimes de l'illusion fiscale, car la charge financière de l'emprunt est supportée par les générations futures (TOLLISON et WAGNER, 1987). Ainsi, l'emprunt crée une rupture temporelle dans la relation entre les générations présentes et les générations futures. Il y a également rupture du lien entre une dépense et son financement, ce qui induit une illusion fiscale, car les générations actuelles ne ressentent pas le poids du financement. Par 1 Revenu disponible plus la valeur actualisée des actifs mobiliers, immobiliers et monétaires. 2 Les agents accroissent leur épargne actuellement en prévision des alourdissements futurs des impôts. 2 Les agents accroissent leur épargne actuellement en prévision des alourdissements futurs des 3 Les individus en réalité peuvent être rationnés sur les marchés financiers et des titres et ne peuvent impôts.

5 ailleurs, l'emprunt public a un effet d'éviction sur le secteur privé (RAFFINOT et IDLEMOUDEN, 2005). L'emprunt public provoque une diminution des fonds disponibles pour les agents privés, une hausse des taux d'intérêt due à l'augmentation de la demande de crédit et une baisse de l'investissement privé et la production (DESBONET et SUMUDU, 2007). BUCHANAN (1958), en raisonnant en termes de pertes d'utilité individuelle, montre que les générations futures supportent la charge de la dette, leur revenu réel diminue, et elles doivent payer les intérêts et les amortissements, sans pour autant bénéficier des retombées de la dépense en question pour compenser le sacrifice consenti. Ce qui permet d'envisager deux situations :

Ce qui permet également d'envisager deux situations :

L'hypothèse de l'équivalence ricardienne, reprise par BARRO (1974), montre que l'impôt est seulement différé en cas d'emprunt et devra être payé

par les générations futures. Et parce que le contribuable anticipe rationnellement ses engagements futurs, l'emprunt est neutre et donc équivalent à l'impôt (NOVARESI, 2001). Quant à la non neutralité de la dette qui constitue le second axe, du fait de la progressivité des impôts, les agents essaient de travailler et de consommer davantage aujourd'hui que dans la période future, car ils anticipent pour la période avenir une fiscalité lourde. L'effet de revenu l'emporte sur l'effet de substitution puisque les individus ont une aversion pour l'impôt, donc l'emprunt encourage l'activité de sorte qu'il ne peut y avoir équivalence. De même, en intégrant les contraintes de liquidité3 et l'incertitude, il est préférable de procéder au financement de l'investissement public par emprunt au regard des contraintes de liquidité, car ces contraintes allégées atténuent l'environnement d'incertitude des agents. Au total, bien que les agents soient ricardiens4, leurs propensions à consommer sont keynésiennes (BUCHANAN, 1986 ; SOLOW, FITOUSSI et Le CACHEUX, 2002; CREEL, BLANCHARD et GIAVAZZI, 2003 ; VILLIEU et MINEA, 2008). Des nombreux auteurs (HARROD et DOMAR, 1944 ; AVRAMOMIC, 1964 ; TOUNA MAMA, 1998 ; DASEKING, 2002 ; NORTHOVER, 2003), dans leurs analyses retiennent que l'emprunt peut aider les pays à accélérer leur croissance en finançant des investissements productifs et peut ainsi atténuer les effets de perturbations économiques. Mais si l'Etat accumule des dettes dont il ne peut pas assurer le service, une crise de la dette peut éclater, et ses coûts économiques et sociaux peuvent être élevés (DASEKING, 2002). On admet volontiers que l'Etat s'endette, c'est-à-dire reporte les 3 Les individus en réalité peuvent être rationnés sur les marchés financiers et des titres et ne peuvent emprunter au tant qu'ils souhaitent. 4 Les agents prennent en compte l'effet des taxes futures.

charges à venir sur les générations futures, lorsque celles-ci profiteront des effets des investissements publics réalisés. Un certain niveau d'endettement est donc légitime. Pourtant il n'est pas sans danger car la dette peut devenir incontrôlable, dans la mesure où les charges de remboursement creusent le déficit public qui, à son tour, risque d'être financé par un nouvel emprunt siles recettes publiques ne peuvent connaître une croissance suffisamment rapide (GARNIER, 1990; JACQUEMOT et RAFFINOT, 1993 ; NORTHOVER, 2003). DITTUS (1989) met l'accent sur la pression fiscale, parce qu'il souligne qu'en Afrique, beaucoup plus qu'ailleurs, l'Etat est amené à emprunter pour réaliser des infrastructures économiques et sociales qui peuvent avoir une rentabilité sociale élevée, mais ne génèrent pas des recettes publiques en tant que telles. Pour ces auteurs, le recours à l'emprunt pourrait procurer des ressources pour financer les dépenses publiques productives (comme les infrastructures) permettant d'élever le sentier de la croissance de l'économie. De ce fait, MODIGLIANI et al, (1998) ; CREEL, FITOUSSI et LE CACHEUX, (2002) ; CREEL, BLANCHARD et GIAVAZZI, (2004) pensent que dans un contexte ou les dépenses non productives (en particulier salariales) de l'Etat sont difficiles à réduire et les impôts difficiles à augmenter, l'ajustement budgétaire peut se faire au détriment des dépenses d'infrastructure, pourtant essentielles. Ainsi, l'adoption d'une « règle d'or » des finances publiques, permettant aux gouvernements de recourir à l'emprunt à la seule condition que cet emprunt soit consacré entièrement à des dépenses d'investissement (VILLIEU et MINEA, 2008). Cette proposition rejoint des travaux plus anciens sur la séparation entre solde budgétaire courant et solde en capital (MUSGRAVE, 1939). Par extension, des nombreux auteurs parmi lesquels CREEL, LATREILLE et LE

CACHEUX (2002), BLANCHARD, GIAVAZZI (2003) ou FITOUSSI, (2003), préconisent de faire sortir les dépenses d'investissement public de la cible de déficit structurel, rejoignant la thèse défendue notamment par (EISNER, 1996 ; MODIGLIANI, 1998 ; BUITER, 2001) d'un financement par endettement des dépenses publiques productives. L'idée de financer les dépenses publiques d'investissement par emprunt peut à première vue sembler attirante dans la mesure où les dépenses influencent positivement le sentier de la croissance potentielle de l'économie (comme c'est en particulier le cas dans une perspective de croissance « endogène » à la BARRO, 1990). Par ailleurs, en réponse à un ralentissement conjoncturel, les dépenses productives sont plus faciles à comprimer que les dépenses non productives, telles que les dépenses en salaires ou les transferts, au risque de peser sur la croissance. Dés lors, il semble qu'un plafond imposé sur le déficit public courant aura inévitablement un biais structurellement dépressif sur la croissance (CREEL et al, 2002) et, d'après ses prometteurs, la règle d'or pourrait permettre aux gouvernements de mener des politiques plus favorables à la croissance. L'endettement utilisé à des fins d'investissement public pourrait alors paraître « vertueux » dans la mesure où il encourage la croissance future. EISNER (1996) défend ainsi l'idée que s'abstenir de dépenser aujourd'hui pourrait méme être néfaste pour la génération future. Utilisé dans une conjoncture déprimée, l'endettement pourrait ainsi procurer un double dividende en stimulant l'activité présente et en élevant le sentier de croissance potentielle. La «règle d'or des finances publiques » est aujourd'hui considérée désormais comme moyen efficace de financer l'investissement public (OSBORN et KELLERMAN, 2007). Les partisans de la « règle d'or » défendent le financement par emprunt des investissements publics en considérant que ces investissements peuvent avoir un rendement social important, dépassant leur coût pour le budget de l'Etat. Mais cette proposition est trompeuse, puisque le gouvernement ne

peut pas s'approprier le rendement social des investissements publics, mais seulement leur coût. Si les gouvernements ne peuvent pas rembourser leur dette en contractant des nouveaux emprunts à des taux croissants (interdiction des jeux de Ponzi), le taux de croissance de la dette ne pourra jamais dépasser leur coüt de financement (le taux d'intérêt réel) à long terme. La règle d'or est généralement préconisée dans des situations ou il n'y a pas de possibilités de faire augmenter le taux d'imposition (PAVAGEAU, 2010). A première vue, émettre de la dette peut paraître une bonne prescription pour éviter que les cibles budgétaires ne puissent évincer l'investissement public. La règle d'or devient intéressante lorsque l'endettement présent ne constitue pas une charge pour les générations futures et si ces dernières tirent parti d'un supplément de croissance induit des investissements présents. Cependant, l'examen de ces proposions doit se faire avec beaucoup de délicatesse. L'intérêt de la règle d'or ne peut alors être que celui d'accroître les dépenses d'investissement dès aujourd'hui, alors que la génération présente n'est pas préte à les financer. Il s'agit donc d'une manière de contraindre les générations futures à réaliser l'ajustement que la génération présente ne veut ou peut pas faire aujourd'hui, en supposant qu'elles trouveront demain la recette que nous n'avons pas trouvée aujourd'hui pour financer les dépenses publiques productives, alors même que leur situation d'endettement sera dégradée par rapport à celle de la génération présente (VILLIEU et MINEA, 2010). Cette proposition n'est pas surprenante dans la mesure où, qu'il s'agisse des dépenses productives ou improductives, tout accroissement de la dette soulève un problème inter-temporel car, sauf à se lancer dans une politique organisée d'insolvabilité, il faudra dans le futur rembourser la charge de la dette autrement que par nouvel endettement. La règle d'or peut être utile pour régler un problème conjoncturel, en évitant une restriction

10 pro cyclique de l'investissement public lors d'un ralentissement de l'activité. La règle d'or a donc un coût en croissance et/ou en bien-être pour les générations futures, de sorte qu'elle représente un enjeu d'équité intergénérationnelle. En termes de bien-être, financer l'investissement public par emprunt peut déprécier suffisamment le bien-être des générations futures (taux d'actualisation élevé). La règle d'or peut méme être équitable sur le plan intergénérationnel, puisqu'il n'est pas forcement juste de faire payer intégralement aux générations présentes les infrastructures qui serviront aux générations de demain. Mais ne laissons pas penser que les générations futures n'auront pas à payer ces équipements5 (VILLIEU et MINEA, 2010). En outre, KAMPS (2004) montre qu'il existe un arbitrage entre les effets à court terme (favorables) et les effets à long terme (défavorables) des déficits publics consacrés aux dépenses d'investissement. Il discute par ailleurs, des effets de l'endettement public, suivant que les impôts futurs ou les dépenses futures d'investissement s'ajustent pour satisfaire la contrainte budgétaire inter-temporelle du gouvernement (ARELLANO et LIPSCHITZ, 2009). Ainsi, un déficit public plus élevé procure des ressources pour l'investissement public, avec un effet favorable sur la croissance. Mais induit également une élévation de la charge de la dette publique qui constitue une dépense improductive évinçant l'investissement public, avec un effet défavorable sur la croissance. Si les gouvernements ne peuvent jouer les jeux de Ponzi, une augmentation permanente du déficit réduira donc le sentier de croissance stationnaire, même si elle est intégralement consacrée à l'investissement public (VILLIEU et MINEA, 2008). Eu égard à l'impact de la politique budgétaire (emprunt) sur l'activité économique et de l'ensemble des contraintes auxquelles est soumis l'Etat dans l'accomplissement de ses taches, il convient de s'interroger sur la nature de lien existant entre celle-ci et l'investissement public. il s'agit donc 5 Il est d'ailleurs sans doute discutable d'anticiper des projets d'investissements publics au nom des enfants qui pourraient vouloir faire d'autres choix demain.

précisément de mesurer l'incidence des déséquilibres financiers publics sur les variables macroéconomiques fondamentales. L'étude de la relation entre l'emprunt et l'investissement public revét ici un intérêt pratique particulier pour le Tchad pour un certain nombre de raisons :

Ainsi, l'objet de la présente étude est de montrer que dans la Communauté Economique et Monétaire de l'Afrique Centrale (CEMAC), caractérisée par un faible niveau de développement du marché financier et un faible taux d'endettement du secteur privé (ONDO OSSA, 2006) ; l'emprunt constitue un moyen efficace pour financer l'investissement public. La présente réflexion qui a pour champ le Tchad (membre de la CEMAC) le propose d'analyser, à partir d'une vérification empirique, l'impact de l'emprunt sur l'investissement public. A cette fin, la première partie du travail présente le modèle de détermination de l'impact de l'emprunt sur l'investissement public. La deuxième partie porte sur l'estimation du modèle, l'interprétation du résultat et les implications en termes de politique économique.

PARTIE I : PRESENTATION DU MODELE DE DETERMINATION DE L'IMPACT DE L'EMPRUNT SUR L'INVESTISSEMENT PUBLIC

12 Il s'agit précisément de présenter le modèle qui sert de support à l'analyse de l'impact de l'emprunt sur l'investissement public en prenant appui sur la dette publique. Aussi, convient-il de présenter dans un premier temps les variables du modèle (Chapitre 1), avant de procéder dans un second temps à la présentation du modèle en question (Chapitre 2). CHAPITTRE I : PRESENTATION DES VARIABLES DU MODELE

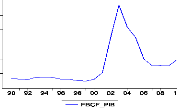

Dans ce chapitre, nous analysons dans un premier temps la variable expliquée (section 1) avant de présenter dans un second temps les variables explicatives (sections 2). Section 1 : La variable expliquéeEtant donné que l'objet du modèle est d'apprécier les effets de l'emprunt sur l'investissement public, nous retenons comme variable endogène (expliquée) le ratio entre la Formation Brute de Capitale Fixe (FBCF) et le Produit Intérieur Brut (PIB). Graphique 1 : L'évolution de la FBCF (en pourcentage du PIB) Source: Banque mondiale (World Development Indicators,CD-ROM, 2007) Deux périodes peuvent être distinguées à cet effet : La première période, de 1990 à 2000 caractérisée par un niveau faible de l'investissement public dü notamment aux conséquences de la crise de la dette, d'une part, et de la rareté des flux de capitaux extérieurs, d'autre part.

14 La deuxième période (2002 - 2008) est caractérisée par une hausse du niveau de l'investissement public. Cette hausse peut être justifiée par les grands travaux de l'exploitation du pétrole tchadien. |

|