Paragraphe 2 : Indicateurs et paramètres

clés

Pour résumer et sachant que notre travail se basera sur

l'élaboration d'un T.B synthétique, par suite un interview a

été fait avec le directeur général de TRAVEL LINK

qui a relevé les indicateurs suivants :

Ø Chiffre d'affaire : évolution et base

d'analyse ;

Ø Frais financiers par rapport au chiffre

d'affaire ;

Ø Effectif : frais du personnel par rapport au

chiffre d'affaire ;

Ø Rentabilité mensuelle ;

Ø Taux de recouvrement journalier ;

Ø Réclamations clients : hebdomadairement,

mensuellement et annuellement ;

Ø Bas du Bilan : FDR, BFDR et T.N ;

Ø Réclamations du personnel.

Tous les indicateurs ont comme objectif le

sévère et efficace contrôle interne, ainsi que le

renforcement du système d'information de TRAVE LINK en vue d'une

amélioration continue.

|

Activités

|

Points clés

|

|

Commercial :

* ventes

* prospection

|

- C A total

- C A par secteur

- C A par nature des produits :

* hébergement

* Restauration

*Excursions

- effectif employé

- nombre de visites

|

|

Administratif

|

- effectif employé

- charges totales

|

|

Financier

|

- FDR

- trésorerie

- durée du crédit client

- durée du crédit fournisseur

|

Section III : Présentation des indicateurs

du tableau de bord

Les sources d'informations sur lesquels seront basés

nos études élaboration du tableau de bord sont les

suivantes :

Ø Bilan comptable des années 2009 et

2010 ;

Ø Compte des produits et charges des exercices 2009 et

2010 ;

Ø Bordereau du Chiffre d'affaire mensuel des

années 2009 et 2010 ;

Ø Bordereau des achats des années 2009 et

2010 ;

Ø Rapports des réclamations clients des

années 2009 et 2010 voir l'annexe).

Paragraphe 1 : L'axe financier

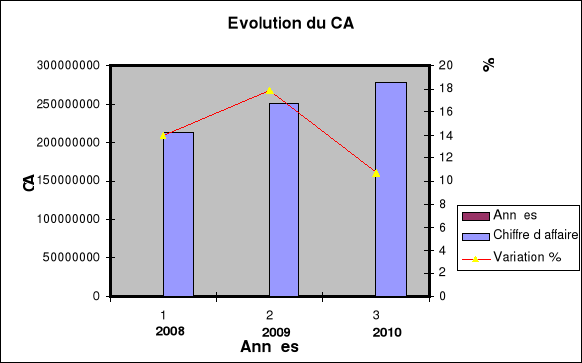

I- Evolution du chiffre d'affaires : 2008-2010

|

Années

|

Chiffre d'affaire

|

Variation %

|

|

2008

|

213000000

|

14

|

|

2009

|

251000000

|

17,84

|

|

2010

|

278000000

|

10,75

|

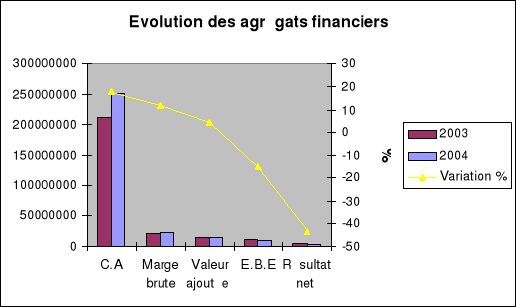

II- Evolution des agrégats financiers par rapport au

chiffre d'affaire

|

2008

|

2009

|

Variation %

|

|

C.A30(*)

|

213000000

|

251000000

|

17,84

|

|

Marge brute

|

21821831

|

24419299

|

11,9

|

|

Valeur ajoutée

|

14750106

|

15581014

|

4,27

|

|

E.B.E

|

12293872

|

10450976

|

-15

|

|

Résultat net

|

4513677

|

2570382

|

-43,05

|

E.B.E :L'excédent brut d'exploitation est le solde

du compte d'exploitation, pour les

sociétés.

Il est égal à la

valeur

ajoutée, diminuée de la

rémunération

des salariés, des autres

impôts

sur la production et augmentée des subventions

d'exploitation.

Commentaire :

Ø La valeur ajoutée est positive mais

médiocre, ce qui est normal car dans une entreprise de prestation de

service qui achète et revend aura une valeur ajoutée faible et

même négative parfois, alors qu'une société

industrielle dont les activités sont intégrées aura une

valeur ajoutée très forte.

Ø Pour l'E.B.E31(*), il est négatif donc il s'agit d'une

insuffisance brute d'exploitation mais notons que cet E.B.E peut être

sous estimé si l'entreprise a transféré des charges

d'exploitation au bilan. C'est pourquoi il est nécessaire de calculer un

E.B.E corrigé.

Ø Le résultat net a diminué de plus de

43% entre 2008 et 2009 est due à l'effet négatif de

l'augmentation des charges financières plus proportionnelle que

l'accroissement des produits d'exploitation. Cette dégradation du

résultat net doit exiger l'entreprise à faire face à

l'accumulation des charges financières non accompagnée d'une

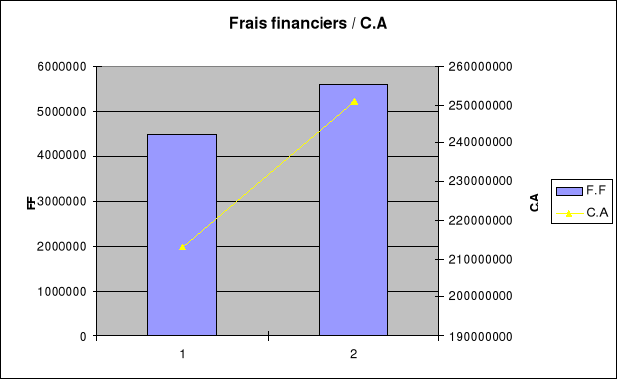

amélioration des produits financiers. Pour éclairer ce point on

assiste à l'étude du rapport entre l'évolution des frais

financiers par rapport au C.A.

* 30 - chiffre d'affaire

* 31 - Excédent brut

d'exploitation.

|