2. L'entreprise

La seconde partie du questionnaire administré aux

femmes a pour but de caractériser les entreprises créées

par celles-ci. Nous avons pour cela choisi d'orienter nos questions vers les

secteurs d'activité des entreprises créées par les femmes,

les statuts qu'elles ont choisis, la taille, mais aussi le chiffre d'affaire de

leur entreprise, et les objectifs à long terme recherchés par

l'entrepreneure.

Nous avons parallèlement essayé d'identifier les

secteurs d'activité et les statuts d'entreprises les plus souvent

financés par les banquiers. Puis, nous avons tenté de

déterminer le degré de frein que représente le fait de

créer son entreprise en tant qu'activité secondaire pour

l'obtention d'un prêt, ainsi que les objectifs d'évolution de

l'entreprise qui convainquent le plus les banquiers à accorder un

prêt d'après eux-mêmes.

a. Types d'entreprises les plus financés par les

banquiers

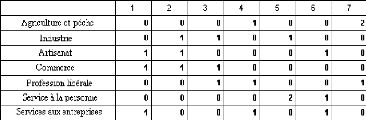

Le premier tableau nous présente les secteurs

d'activité dont la décision de financement est la plus facile

à prendre. Les banquiers ont classés les secteurs par ordre de

fréquence de financement de 1 à 7 (1 étant le plus souvent

financé).

On s'aperçoit que les secteurs d'activités les

plus souvent financés par les banquiers sont les commerces, l'artisanat

et l'industrie. Les secteurs de l'agriculture / pêche et des services

à la personne sont bien moins souvent financés par les

banques.

Par ailleurs, il faut noter que les banques financent toutes

les activités quel que soit le statut du porteur de projet,

c'est-à-dire qu'il peut être artisan ou commerçant et avoir

une activité dans les services à la personne ou aux entreprises

sans problème.

Université Catholique de LYON - ESDES 40

Le second tableau nous présente les statuts

d'entreprise dont la décision de financement est la plus facile à

prendre. Ici, les banquiers ont classés les statuts par ordre de

facilité de financement (1 étant le plus facile à

financer).

On distingue surtout un statut d'entreprise plus facile

à financer que les autres, celui des SARL. Les SA et SCI sont elles

aussi financées relativement aisément par les banques. Au

contraire, les associations, et les SEL le sont très rarement.

Cependant, les banquiers affirment qu'ils ne financent pas en

fonction de la structure juridique de l'entreprise mais en fonction de la

cohérence du projet, certaines entreprises se créant plus

logiquement sous le statut de Société Anonyme ou d'autres sous le

statut d'Entreprise Unipersonnelle.

Le graphique ci-dessous nous montre à quel point, sur

une échelle de 1 à 5 allant de « Pas d'obstacle particulier

» à « Eliminatoire », créer une entreprise en tant

qu'activité secondaire peut représenter un frein à

l'obtention d'un prêt selon les banquiers.

Activité secondaire

Université Catholique de LYON - ESDES 41

On constate que la création d'entreprise en tant

qu'activité secondaire n'est pas un obstacle particulièrement

important pour les banquiers. Cela dépend évidemment de

l'activité mais surtout du montant demandé. Surtout, les

banquiers attendent du porteur de projet une implication qui reste très

forte de sa part malgré le fait qu'il ne s'agisse que de son

activité secondaire.

Les résultats qui suivent nous exposent les objectifs

recherchés par les porteurs de projets, que les banquiers

apprécient particulièrement, et qui les convainquent donc

davantage à financer leur projet.

Objectifs recherchés

On constate trois principaux objectifs à long terme qui

touchent davantage les banquiers dans leur décision d'octroi d'un

prêt. La croissance du bénéfice (100%), la diversification

du portefeuille client (100%) ainsi que la diversification de l'offre (66,7%)

sont les trois objectifs visés par les entrepreneurs qui sont les plus

favorables pour l'obtention d'un prêt. Comme le soulignait le banquier du

crédit agricole, pour observer une croissance du bénéfice,

il faut nécessairement une diversification du portefeuille client en

amont, et pour cela il faut débuter par une diversification de l'offre.

C'est trois objectifs sont donc étroitement liés, et ont pour

principale finalité la croissance du bénéfice.

Université Catholique de LYON - ESDES 42

|