8. Durant les 5 premières années

Nous allons identifier ici les problèmes rencontrés

par les femmes au début de leur activité, et notamment les

difficultés d'accès au financement bancaires et les causes de ces

refus de financement.

Nous identifierons comment ces banquiers considèrent ces

éléments, et dans quelle mesure ils représentent des

freins à l'accès au financement bancaire.

a. Principales causes de refus selon les banquiers

Ce tableau nous présente dans quelle mesure, sur une

échelle de 1 à 5 allants de « Pas d'obstacle » à

« Obstacle majeur », ces éléments représentent

un frein au financement des créateurs d'entreprises d'après les

banquiers.

On remarque que les principaux obstacles à l'obtention

d'un prêt bancaire sont une mauvaise compréhension du projet, un

risque trop élevé du projet, une incohérence des documents

financiers et à moindre mesure, le manque de garanties, un montant

demandé trop élevé et la conciliation difficile entre vie

privée et vie professionnelle.

Université Catholique de LYON - ESDES 65

Ce deuxième tableaux nous exprime à quel point

ces éléments sont incompatibles avec l'acceptation d'un

prêt bancaire d'après les banquiers.

Sans un business plan complet, il est impossible pour les

banquiers d'avoir une connaissance suffisante du projet pour prendre une

décision. Pour que le business plan soit cohérent il doit

impérativement être complet et réaliste. Puis dans un

deuxième temps il doit être validé selon la

cohérence avec l'étude de marché. Cependant, les banquiers

ne refusent pas le projet pour autant, ils préfèrent rediriger

vers des personnes compétentes et accompagner le porteur de projet dans

l'enrichissement de son business plan, pour le rencontrer de nouveau plus tard

si l'évolution du projet et satisfaisante.

Un premier échec de création d'entreprise est un

élément relativement important qui freinent les banquiers dans

l'acceptation d'un prêt. Cependant, plus que l'échec, ce sont les

circonstances et les causes de l'échec qui sont importantes. Il faut les

analyser avec le créateur pour comprendre les raisons de ce premier

échec. Elles peuvent être extérieures et

imprévisibles, ne représentant alors qu'un obstacle léger.

Elles peuvent aussi dues à une carence de l'entrepreneur et elles

deviennent alors un obstacle majeur au financement bancaire.

Université Catholique de LYON - ESDES 66

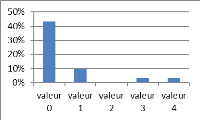

b. Expériences des femmes

Ces graphiques nous montrent le nombre de demandes de

financement effectuées par les femmes durant leurs 5 premières

années d'activité, le nombre de demande accepté et le

nombre de refus.

Nombre de demandes de financement

Non réponse = 10 Moyenne = 1,90 Ecart-type = 1,17

Même si la plupart des femmes interrogées

n'avaient pas encore passé le cap des 5 premières années

d'activité, on distingue que la plupart des femmes ne redemandent pas de

prêt, ou juste un seul une fois leur entreprise en place. Ceci peut

s'expliquer par leur non volonté d'investissement et de

développement que nous avons repéré dans les objectifs

à long terme plus au dessus.

Nombre de demandes acceptées Nombre de demandes

refusées

Non réponse = 12 Non réponse = 12

Moyenne = 1,5 Moyenne = 0,56

Ecart-type = 0,62 Ecart-type = 1,15

Université Catholique de LYON - ESDES 67

On voit d'après ces deux graphiques que la

majorité des femmes se sont vues accepter une demande prêt et

aucun refus de la part des banquiers. Celles ayant reçu deux prêts

bancaires représentant également une grosse partie. Aussi, 16,6%

des femmes ont connu au moins un refus des banques.

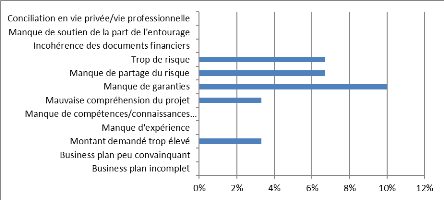

Le graphique ci-dessous nous montre les causes de refus

évoquées par les banquiers pour les femmes ayant connu un refus

de prêt de la part des banques.

Causes de refus évoquées par les

banquiers

Non réponses = 25

Les refus ont quatre causes principales : le manque de

garanties (10%), le manque de partage de risque ou le risque trop

élevé (6,7%) et à moindre mesure, le montant

demandé trop élevé ou une mauvaise compréhension du

projet (3,3%). On remarque qu'il s'agit à chaque fois d'une question de

risque. Les banquiers sont frileux et refusent d'accorder un prêt si le

risque n'est pas partagé ou s'il est trop grand. Au même titre que

les banquiers l'ont exprimé, les causes plus personnelles telles que le

manque d'expérience, de compétences ou le manque de soutien de la

part de l'entourage ne semblent pas avoir été la cause des refus

de la part des banques.

Université Catholique de LYON - ESDES 68

|