Université de Douala

The University of Douala

Faculty of Economics

and Applied

Management

Faculté des Sciences

Economiques et de

Gestion Appliquée

Mémoire

Rédigé en vue de l'obtention du Master II

recherche

en Economie Monétaire et Bancaire

Option : Finance

Les déterminants du spread des taux

d'intérêt bancaires dans les pays de la zone CEMAC

en Economie Monétaire et Bancaire

Option : Finance

Présenté et soutenu par : Achille

Dargaud FOFACK

Maîtrise ès Economie Monétaire et

Bancaire

Sous la direction du

Dr & HDR François KOUM EKALLE

Chargé de cours à

l'Université de Douala

Année Académique : 2010 -

2011

A toute ma Famille

Je vous dédie ce travail à tous et

à chacun en témoignage de mon Affection et de ma

Reconnaissance pour tous les sacrifices par vous consentis!

Remerciements

La réalisation du présent mémoire

n'aurait pas été possible sans le soutien moral, matériel,

financier et intellectuel de certaines personnes. A ce titre, nous saisissons

cette occasion pour manifester notre reconnaissance à toutes et à

chacune de ces personnes qui de près ou de loin, consciemment ou

inconsciemment, nous ont aidées à concrétiser cette

étude. Notre gratitude s'adresse spécialement :

· A notre Seigneur et Sauveur

JESUS-CHRIST pour toute la miséricorde dont il me fait

grâce ;

· A Madame le Professeur UM

NGUEM Marie Thérèse Doyen de la

Faculté des Sciences Economiques et de Gestion Appliquée de

l'Université de Douala, pour l'attention particulière qu'elle

accorde à notre formation ;

· A notre encadreur académique Dr &

HDR KOUM EKALLE François, pour ses recommandations ;

· A tous nos Enseignants, pour la

rigueur méthodologique, pour l'esprit critique et pour la qualité

des connaissances qu'ils continuent de nous transmettre ;

· A tous nos camarades de classe, pour leur soutien

intellectuel ;

· A tous nos amis, pour leur soutien multiforme ;

· A toute notre Famille, pour toute l'affection, pour

tous les encouragements, pour tous les sacrifices et pour toute la

persévérance nécessaire à la réalisation de

ce travail ;

Liste des abréviations

BEAC : Banque des Etats de l'Afrique

Centrale

BTP : Bâtiments et Travaux

Publics

CEMAC : Communauté Economique et

Monétaire de l'Afrique Centrale

COBAC : Commission Bancaire de l'Afrique

Centrale

HHI : Herfindahl Hirschman Index

MCO : Moindres Carrés

Ordinaires

PIB : Produit Intérieur Brut

PME : Petite et Moyenne Entreprise

TDM : Taux Débiteur Maximum

VIF : Variance Inflation Factor

WDI : World Development Indicators

WGI : Worldwide Governance Indicators

Liste des tableaux

Tableau 1 : Corrélation

entre le spread des taux d'intérêt bancaires et les indices de

concentration

Tableau 2 : Corrélation

entre le spread des taux d'intérêt bancaires et le nombre de

banques ou le nombre de guichets

Tableau 3 : Description des

variables, signes attendus et sources

Tableau 4 : Statistiques

descriptives des variables (moyenne sur la période 2002-2008)

Tableau 5 : Résultats du

test VIF

Tableau 6 : Résultats de

l'estimation du spread

Tableau 7 : Test de

significativité globale des variables indicatrices

Tableau 8 : Résultats de

l'estimation du spread pur

Liste des figures

Figure 1 : Evolution du spread

des taux d'intérêt bancaires dans les pays de la zone CEMAC

Figure 2 : Comparaison

internationale du spread des taux d'intérêt bancaires

Figure 3a : Evolution du spread

des taux d'intérêt bancaires et du crédit au secteur

privé (en % du PIB) dans la zone CEMAC

Figure 3b : Corrélation

entre le spread des taux d'intérêt bancaires et le crédit

au secteur privé

Figure 4a : Evolution du spread

des taux d'intérêt bancaires et du taux d'épargne

privée dans la zone CEMAC

Figure 4b : Corrélation

entre le spread des taux d'intérêt bancaires et le crédit

au secteur privé

Figure 5a : Evolution du ratio

actifs bancaires/PIB dans la zone CEMAC

Figure 5b : Corrélation

entre le ratio actifs bancaires/PIB et le spread des taux

d'intérêt bancaires

Figure 6a : Evolution du ratio

capital/total actif dans la zone CEMAC

Figure 6b : Corrélation

entre le capital des banques et le spread des taux d'intérêt

bancaires

Figure 7a : Evolution du ratio

dépôts/total actif dans la zone CEMAC

Figure 7b : Corrélation

entre le volume de dépôts et le spread des taux

d'intérêt bancaires

Figure 8a : Evolution du ratio

crédits/total actif dans la zone CEMAC

Figure 8b : Corrélation

entre le volume de crédits et le spread des taux d'intérêt

bancaires

Figure 9a : Evolution du ratio

provisions/crédits bruts dans la zone CEMAC

Figure 9b : Corrélation

entre les provisions et le spread des taux d'intérêt

bancaires

Figure 10 : Indice

Herfindahl-Hirschman (Moyenne de la période 2005-2008)

Figure 11 : Corrélation

entre la population et le spread des taux d'intérêt bancaires

Figure 12a : Evolution du ratio

réserves obligatoires/dépôts dans la zone CEMAC

Figure 12b : Corrélation

entre le spread des taux d'intérêt bancaire et les réserves

obligatoires

Figure 13 : Corrélation

entre le spread de taux d'intérêt et le PIB

Figure 14a : Evolution du spread

des taux d'intérêt bancaires et du taux d'inflation dans la zone

CEMAC

Figure 14b : Corrélation

entre le spread des taux d'intérêt bancaires et l'inflation

Figure 15a : Evolution du spread

des taux d'intérêt bancaires et de la volatilité du taux

d'intérêt réel dans la zone CEMAC

Figure 15b : Corrélation

entre le spread des taux d'intérêt bancaires et la

volatilité du taux d'intérêt réel

Figure 16a : Corrélation

entre le spread des taux d'intérêt bancaires et la qualité

de la régulation

Figure 16b : Corrélation

entre le spread des taux d'intérêt bancaires et le contrôle

de la corruption

Figure 17 : Evolution

comparée du spread et du spread pur

Sommaire

Dédicace...............................................................................i

Remerciements.........................................................................ii

Liste des

abréviations.................................................................iii

Liste des

tableaux......................................................................iv

Liste des

figures.......................................................................v

Sommaire............................................................................vii

Résumé................................................................................ix

INTRODUCTION

GENERALE.........................................................................................................................1

PREMIERE PARTIE : ANALYSE ECONOMIQUE DU SPREAD DES TAUX

D'INTERET

BANCAIRES.............................................................................10

CHAPITRE I : REVUE DE LA LITTERATURE RELATIVE AUX

DETERMINANTS DU SPREAD DES TAUX D'INTERET BANCAIRES

.........................12

Section 1 : L'impact des caractéristiques des

banques et de la structure de marché du secteur bancaire sur le spread

des taux d'intérêt bancaires................................13

Section 2 : L'impact de l'environnement

macroéconomique et du cadre légal et institutionnel sur le spread

des taux d'intérêt

bancaires.......................................20

CHAPITRE II: ANALYSE DESCRIPTIVE DU SPREAD DES TAUX

D'INTÉRÊT BANCAIRES DANS LES PAYS DE LA ZONE

CEMAC.....................................................25

Section 1 : L'évolution du spread des taux

d'intérêt bancaires et des caractéristiques des banques

installées dans les pays de la zone CEMAC..................26

Section 2 : La structure de marché du secteur

bancaire et l'environnement macroéconomique et institutionnel des pays

de la zone CEMAC...........................37

DEUXIEME PARTIE : UNE EVALUATION EMPIRIQUE DES

DETERMINANTS DU SPREAD DES TAUX D'INTERET BANCAIRES DANS LES PAYS DE LA ZONE

CEMAC.............................................................................................48

Chapitre III: Cadre

opératoire.................................................................50

Section 1 : Méthodologie et données de

l'étude.......................................51

Section 2 : Procédure de spécification et

d'estimation en données de panel......62

CHAPITRE IV: RÉSULTATS DES ESTIMATIONS DU SPREAD DES

TAUX D'INTERET BANCAIRES DANS LES PAYS DE LA ZONE

CEMAC................................69

Section 1 : Analyse des

résultats.........................................................69

Section 2 : Recommandations et

perspectives.........................................78

cONCLUSION

GENERALE........................................................................................................................83

Références

Bibliographiques..........................................................a

Annexes...............................................................................e

Table des

Matières....................................................................w

Résumé

L'écart (spread) entre le taux

d'intérêt débiteur et le taux d'intérêt

créditeur est une variable clef du système financier. En effet,

le spread élevé qui prévaut dans les pays de la zone CEMAC

indique l'inefficience de l'intermédiation bancaire puisqu'il

décourage les épargnants et rationne les emprunteurs grâce

à des taux d'intérêt respectivement bas pour les premiers

et élevés pour les seconds. Cette situation a une incidence

négative sur la croissance économique de ces pays où la

banque constitue la principale et parfois même, l'unique source de

financement externe des particuliers et des entreprises. L'objectif de cette

étude est de mettre en exergue les facteurs explicatifs du spread des

taux d'intérêt bancaires dans les pays de la zone CEMAC sur la

période allant de 2002 à 2008. Pour y parvenir, nous recourons

à la méthodologie de régression en deux étapes

élaborée par Ho et Saunders (1981). Les résultats obtenus

révèlent que le volume de crédits, le nombre de guichets,

les provisions, le taux de croissance et le taux d'inflation sont les

déterminants les plus significatifs de la marge d'intérêt

des banques exerçant leurs activités dans les pays de la zone

CEMAC.

Mots clés : Marge d'intérêt

bancaire, intermédiation financière

Abstract

The spread between lending and deposit rate is a key variable

in the financial system. Indeed, the high spread which prevails in CAEMU

countries reveals the inefficiency of the banking intermediation since it

discourages potential savers and rations borrowers thanks to interest rates

respectively low for the first and high for the seconds. This situation has a

negative incidence on the economic growth of these countries where bank

constitutes the principal one and sometimes even, the single source of external

financing of private individuals and companies. The objective of this study is

to put forward the explanatory factors of the banking interest rate spread

observed in CAEMU countries from 2002 to 2008. For that purpose, we make use

of the two-step regression approach advanced by Ho and Saunders (1981). Our

results reveal that loans, number of branches, provisions, growth rate and

inflation rate are the most significant determinants of banking interest rate

spread in CAEMU countries.

Key words: Bank interest rate spread, financial

intermediation

Introduction Générale

La principale fonction du système financier consiste

à collecter les ressources des agents à capacité de

financement afin de les allouer aux agents à besoin de financement. La

banque étant l'intermédiaire financier par excellence, son

aptitude à exercer cette activité est fondamentale parce que la

flexibilité et l'efficience du système financier sont d'une

importance capitale pour la croissance et pour le développement d'une

économie de marché [McKinnon (1973) ; Shaw (1973)].

L'intermédiation bancaire affecte le rendement de

l'épargne à travers le taux d'intérêt

créditeur et le rendement de l'investissement à travers le taux

d'intérêt débiteur. Il en découle que la marge

d'intermédiation bancaire ou spread des taux d'intérêt

bancaires est un indicateur pertinent de l'efficience du système

bancaire [Demirgüç-Kunt et Huizinga, (1998)].

En effet, le spread des taux d'intérêt bancaires

est faible dans un système bancaire efficient. Cela permet de mieux

rémunérer les dépôts et d'octroyer les

crédits à des taux d'intérêt plus avantageux :

Un taux créditeur élevé accroît non seulement le

gain financier des déposants, mais aussi l'offre de ressources qu'ils

adressent aux banques. Cette abondance de ressources combinée à

un taux débiteur faible, améliore la capacité des banques

à financer les investissements productifs ayant des besoins en

ressources externes. Ce qui in fine, booste la croissance

économique. A contrario, la marge d'intermédiation

bancaire est plus grande dans un système bancaire inefficient et

constitue un frein aussi bien à l'épargne qu'à

l'investissement.

Les méfaits de cette inefficience ont motivé de

nombreuses études sur les paramètres affectant le spread des taux

d'intérêt bancaires, en particulier dans les pays en

développement. L'accent est mis sur ce groupe de pays parce qu'en

dépit de la libéralisation financière et des

restructurations bancaires qu'ils ont connu durant les décennies 1980 et

1990, le spread des taux d'intérêt bancaires y est toujours plus

élevé que dans les pays développés [Barajas,

Steiner et Salazar (1999)]. A titre d'exemple, le spread des taux

d'intérêt bancaires s'élevait en 2004 à 4,35% pour

la France, 3,21% pour le Canada, 3,33% pour la Chine et 1,68% pour le Japon. Au

cours de la même année, le Cameroun a enregistré un spread

de 13%. Tandis qu'au Pérou, en Indonésie et en Arménie, il

était respectivement de 22,25%, 7,68% et 11,61%.

Globalement, en 2004 le spread des taux d'intérêt

bancaires s'élevait en moyenne à 12,17% en Afrique

sub-saharienne, 7,28% en Amérique Latine et aux Caraïbes, 6,17% en

Asie du Sud, 3,25% dans la zone euro et 6,4% à l'échelle

mondiale1(*).

Ce différentiel de spread entre pays

développés et pays en développement aurait dû

disparaître ou tout au moins, se réduire significativement

après les réformes engagées à la fin des

années 1980 sous l'impulsion des institutions financières

internationales. Réformes qui ont mis un terme à la

répression financière en supprimant des pratiques telles

que : l'administration des taux d'intérêt, l'allocation

sélective des crédits, les coefficients élevés de

réserves obligatoires, etc.

Les pays de la Communauté Economique et

Monétaire de l'Afrique Centrale (CEMAC) n'ont pas échappé

à la nécessité de ces réformes. En effet, le

retournement de la conjoncture internationale du début des années

1980 a eu des effets néfastes qui ont justifiés les programmes

d'ajustement structurels et les restructurations bancaires de cette

époque. Les réformes entreprises ont essentiellement porté

sur la refonte des instruments de politique monétaire et sur le

changement du cadre institutionnel [Avom et Eyeffa Ekomo (2007)]. D'une part,

on a assisté à la libéralisation du contrôle des

taux d'intérêt et à la mise en place de la programmation

monétaire. Et d'autre part, la règlementation prudentielle et le

contrôle des banques ont été renforcés avec

notamment la création en 1992, de la Commission Bancaire de l'Afrique

Centrale (COBAC) qui s'est substituée aux organes nationaux de

régulation. En dépit de leur nécessité, ces

réformes n'ont pas eu tous les effets escomptés sur les

économies de la CEMAC.

En effet, les réformes entreprises dans les pays de la

sous-région Afrique Centrale ont abouti selon Avom et Eyeffa Ekomo

(2007) à trois paradoxes notables à savoir :

L'internationalisation des banques et le manque d'innovation

financière ; la concentration bancaire et le développement

de la microfinance ; la surliquidité et le rationnement du

crédit. Ce dernier paradoxe contribue certainement à expliquer

pourquoi dans ces économies, le taux d'intérêt

créditeur est faible tandis que le taux débiteur est maintenu

à un niveau élevé. La grande marge d'intérêt

qui en découle est préjudiciable aux activités

économiques. D'autant plus que le crédit bancaire constitue de

loin la première source de financement des entreprises dans cette

sous-région où les marchés financiers n'en sont

qu'à leurs balbutiements.

Connaissant l'impact négatif qu'un spread

élevé pourrait avoir sur les performances d'une économie,

il s'avère nécessaire pour les pays de la CEMAC d'agir dans le

sens de la réduction de cette marge afin de ne pas entraver leurs

ambitions d'émergence économique. Dans cette optique, il convient

au préalable d'identifier les facteurs qui créent et

entretiennent cette situation.

Dès lors, nous pouvons nous poser la question de

savoir : Quels sont les déterminants du spread des taux

d'intérêt bancaires dans les pays de la zone CEMAC ?

En d'autres termes, quels sont les facteurs spécifiques

aux banques et au secteur bancaire d'une part, et les facteurs

spécifiques à l'environnement macroéconomique et au cadre

légal et institutionnel d'autre part, qui permettent d'expliquer le

comportement des banques de la sous-région lors de la fixation de leurs

taux d'intérêt débiteurs et de leurs taux

d'intérêt créditeurs ?

Notre étude est fondée sur la discussion

théorique initiée au début de la décennie 1970

par des auteurs tels que Klein (1971), Monti (1972), Ho et Saunders

(1981), etc. Cette littérature théorique centrée sur le

comportement des banques en matière de fixation des taux et des marges

d'intérêt est le socle à partir duquel ont

été entrepris de nombreux travaux empiriques.

Au plan théorique, les travaux consacrés

à la détermination et à l'explication des taux

d'intérêt bancaires remontent aux travaux séminaux de Klein

(1971) et de Monti (1972). Ces auteurs élaborent un modèle

microéconomique de la firme bancaire dans lequel est

déterminée de manière endogène la taille optimale

de la banque, la composition optimale de son portefeuille d'actifs, la

composition optimale de son passif et le niveau optimal des taux

d'intérêt qu'elle applique. Ces chercheurs modélisent

séparément chaque côté du bilan de la banque qu'ils

considèrent comme neutre vis-à-vis du risque et justifient

l'existence de la marge d'intermédiation par l'addition du coût

marginal des dépôts, du coût marginal des crédits et

du pouvoir de marché de la banque.2(*)

Une autre approche séminale est élaborée

par Ho et Saunders (1981). Ces pionniers lèvent les hypothèses de

neutralité au risque et de séparabilité du bilan

postulées par Monti et Klein.3(*) Ils modélisent la banque comme étant un

courtier risquophobe jouant le rôle d'intermédiaire entre offreurs

et demandeurs de financements. La nature stochastique et

désynchronisée des flux de dépôts et de

crédits que ce dernier tente de mettre en adéquation l'expose au

risque de taux d'intérêt. Afin de faire face à cette

incertitude, la banque exige une marge bénéficiaire -

spread - assimilable à l'écart entre le cours vendeur -

ask - et le cours acheteur - bid - qu'exige un courtier en

guise de rémunération de ses services : D'où le nom

modèle du courtier (dealership model).

Ainsi, en fixant ses taux et ses marges

d'intérêt, la banque cherche à immuniser son portefeuille

contre les fluctuations des taux de marché. Dans le modèle

théorique élaboré par Ho et Saunders, la marge

d'intérêt optimale est celle découlant de la seule

incertitude sur la position nette de la banque. Cette marge pure - pur

spread - est fonction de quatre facteurs, à savoir : Le

degré d'aversion au risque, la structure de marché du secteur

bancaire, le volume moyen des transactions bancaires et la volatilité

des taux de marché.

A la suite de Ho et Saunders (1981), le modèle du

courtier a connu de nombreuses extensions. Il convient d'évoquer entre

autres les travaux suivants4(*) : McShane et Sharpe (1985) ont associés le

risque de taux du marché monétaire aux déterminants de la

marge d'intérêt des banques. En prenant en compte l'existence de

plusieurs types de crédits et de dépôts, Allen (1988) a

levé l'hypothèse d'homogénéité de Ho et

Saunders et enrichi leur modèle d'une approche de portefeuille. Angbazo

(1997) a quant à lui intégré le risque de défaut

sur les crédits et établi une interaction entre ce risque de

défaut et le risque de taux auquel est exposée la banque.

Au plan empirique, la littérature cherchant à

mettre en exergue les facteurs affectant le spread des taux

d'intérêt bancaires ainsi que la nature de leur impact respectif,

s'est fortement inspirée des travaux théoriques

présentés ci-dessus. Cette littérature empirique reconnait

essentiellement 4 groupes de facteurs pouvant affecter la marge

d'intérêt des banques. Il s'agit des caractéristiques

intrinsèques des banques, de la structure de marché du secteur

bancaire, de l'environnement macroéconomique et du cadre légal et

institutionnel.

Tout d'abord, concernant les caractéristiques des

banques, de nombreuses études ont démontré l'existence

d'une corrélation positive entre le spread des taux

d'intérêt bancaires et les coûts opérationnels des

banques [Barajas, Steiner et Salazar (1999)]. Il a aussi été

démontré que la marge d'intérêt des banques augmente

et diminue avec le volume d'actifs non performants dont elles disposent [Brock

et Rojas Suarez (2000)]. Dans une étude appliquée aux banques

commerciales américaines sur la période allant de 1989 à

1993, Angbazo (1997) démontre que le risque de taux et le risque de

défaut sont les principaux facteurs pris en compte par les banques lors

de la fixation de leurs marges d'intérêt. En effet, face à

la recrudescence de ces risques, les banques élèvent leurs taux

débiteurs et accentuent leurs marges pour se couvrir. La

propriété du capital des banques est également l'un des

facteurs régulièrement évoqués pour expliquer le

spread dans les pays en développement. En effet, à partir d'un

échantillon de 1400 banques représentant 72 pays,

Demirguç-Kunt, Laeven et Levine (2003), concluent que les

systèmes bancaires dominés par des banques à capitaux

publics, sont le plus souvent inefficients et peu ouverts à la

concurrence. Ce qui débouche inéluctablement sur des marges

d'intérêt plus élevées.

Ensuite, concernant la structure de marché du secteur

bancaire, de nombreux auteurs lui ont accordée une importance notable

dans la détermination du spread. Crowley (2007) s'inscrit dans ce

courant de pensée en affirmant que dans une économie

libéralisée, le spread doit être négativement

corrélé aux facteurs affectant la concurrence tels que la

concentration, le nombre de banques et la taille du marché. Dans le

même ordre d'idées, Khan et Khan (2010) démontrent qu'une

faible concurrence incite les banques à réaliser des surprofits

en augmentant leurs marges d'intérêt. D'autres auteurs tels que

Barajas, Steiner et Salazar (1999), Demirguç-Kunt et Huizinga (1998),

Demirguç-Kunt, Laeven et Levine (2003), ont mis en exergue une

corrélation positive entre la concentration du secteur bancaire et le

spread des taux d'intérêt bancaires. Leurs résultats

stipulent qu'il est impératif de s'attaquer à la structure

oligopolistique du secteur bancaire pour améliorer la concurrence et

réduire la marge d'intérêt des banques.

Concernant à présent l'environnement

macroéconomique, de nombreuses études ont démontré

l'existence d'une corrélation positive entre le spread des taux

d'intérêt bancaires et le taux d'inflation. Cette relation est

particulièrement vérifiée dans les pays en

développement où le taux d'inflation est très souvent

élevé et volatile [Brock et Rojas-Suarez (2000) ; Robinson

(2002) ; Chirwa et Mlachila (2004)]. D'autres études mettent

plutôt en exergue une relation entre le spread et le taux de croissance

du PIB, sans pour autant s'accorder sur le signe de cette corrélation.

D'une part, Khan et Khan (2010) démontrent qu'un regain de croissance

permet de réduire les marges d'intérêt et d'accroître

l'offre de crédit, puisqu'il améliore la solvabilité des

entreprises et l'offre de ressources qu'elles adressent aux banques. Et d'autre

part, Drakos (2002)5(*)

révèle que le spread a plutôt un comportement pro cyclique.

Il croît en période d'expansion et se contracte en période

de récession.

Enfin, concernant les facteurs spécifiques au cadre

légal et institutionnel, Crowley (2007) et Demirguç-Kunt, Laeven

et Levine (2003) démontrent que l'amélioration de la gouvernance

et le renforcement des institutions d'une économie contribuent à

la réduction de la marge d'intérêt des banques. De ce fait,

l'accent est mis sur la lutte contre la corruption, le renforcement des

contrats, l'indépendance de la justice, la sécurisation des

droits de propriété, la protection des créanciers, etc. En

effet, le renforcement de la protection juridique des créanciers en

général et des banques en particulier, entraîne la baisse

des taux débiteurs [Qian et Straban (2007)]6(*). Esty et al (2003) et Djankov et

al (2007) vont plus loin en affirmant respectivement que la protection des

créanciers détermine la politique de crédit des banques

étrangères et qu'elle permet d'accroître le volume de

crédit accordé au secteur privé.

Cette étude consacrée aux déterminants du

spread des taux d'intérêt bancaires dans les pays de la CEMAC

présente un double intérêt :

· Au plan théorique, nous avons constaté

que les études consacrées aux déterminants de la marge

d'intérêt des banques ont été menées dans de

nombreux pays et régions du monde. Mais dans cette abondante

littérature, il n'existe pratiquement pas de travaux appliqués

aux pays de la CEMAC. La présente étude permettra donc

d'étendre le champ d'application de la littérature existante.

· Au plan de la politique économique, le

rôle du spread en tant qu'indicateur de l'efficience du secteur bancaire,

son importance en tant que déterminant de l'offre de crédit, de

l'investissement et partant de la croissance, font de lui un levier

stratégique à l'heure où les économies de la CEMAC

s'engagent sur le sentier de l'émergence économique.

Au regard de la problématique de notre étude,

l'objectif général de cette recherche est d'évaluer

empiriquement les déterminants du spread des taux d'intérêt

bancaires dans les pays de la CEMAC. De cet objectif général

peuvent être soulevés les objectifs spécifiques suivants

:

· Mettre en exergue les caractéristiques

intrinsèques des banques qui ont une incidence sur le spread des taux

d'intérêt bancaires.

· Mettre en exergue les variables macroéconomiques

qui affectent le spread.

Afin d'atteindre ces objectifs, il nous est nécessaire

de formuler quelques hypothèses :

Tout d'abord, il convient de noter à la suite de Maudos

et Solis (2009), que lorsque les banques se spécialisent dans le

marché des crédits, elles bénéficient des

économies d'échelle qui leur permettent de réduire leurs

marges d'intérêt. Par conséquent, nous postulons que

le volume de crédits octroyé par les banques a une

incidence négative sur le spread des taux d'intérêt

bancaires.

Ensuite, comme l'ont démontré Chirwa et Mlachila

(2004), le coût d'opportunité de la détention des

réserves obligatoires à la banque centrale où elles sont

peu ou pas rémunérées, est si grand qu'il apparaît

comme une taxe financière implicite que les banques répercutent

sur leur clientèle au moyen de marges d'intérêt

élevées. Cela nous amène à supposer que les

réserves obligatoires contribuent à l'augmentation du spread des

taux d'intérêt bancaires.

Enfin, il faut relever à la suite de Ndung'u et Ngugi

(2000) et de Chirwa et Mlachila (2004) que l'inflation provoque une

dépréciation monétaire qui contribue à alourdir les

charges financières de la banque et à accentuer le spread puisque

les emprunteurs remboursent en valeur réelle des montants

inférieurs à ceux que cette dernière leur a

prêtés. De ce fait, nous présumons que le taux

d'inflation a une incidence positive sur le spread des taux

d'intérêt bancaires.

Pour tester de façon efficiente ces hypothèses,

une méthodologie rigoureuse est nécessaire.

A cette fin, nous allons recourir à la

régression en deux étapes élaborée par Ho et

Saunders (1981). Cette méthodologie repose sur

l'économétrie des données de panel et consiste dans sa

première étape à régresser le spread sur deux

vecteurs de variables à savoir : Un vecteur représentant les

caractéristiques intrinsèques des banques et un second vecteur

composé de variables indicatrices permettant de capter l'incidence du

temps.

La constante issue de cette première régression

permet de calculer le spread pur c'est-à-dire la fraction du spread

inexpliquée par les caractéristiques des banques. Ce dernier sera

utilisé comme variable dépendante dans la seconde étape de

cette démarche. En effet, dans cette seconde étape, le spread pur

est régressé sur un vecteur de variables représentant

l'environnement macroéconomique.

La dimension individuelle de notre panel est composée

des 6 pays de la CEMAC - le Cameroun, la Centrafrique, le Congo, le Gabon, la

Guinée Equatoriale et le Tchad - tandis que la dimension temporelle

s'étale de 2002 à 2008. Au total, nous utiliserons 11 variables

explicatives et 6 variables indicatrices. La première étape de

notre méthodologie comportera en tout 14 variables explicatives :

Les 6 variables indicatrices, le volume des actifs, les coûts, les

provisions, les réserves obligatoires, les volumes de

dépôts et de crédits, le capital et le nombre de guichets

de banque. La seconde étape utilisera quant à elle 3 variables

explicatives, à savoir : le taux de croissance du PIB réel,

le taux d'inflation et la volatilité du taux d'intérêt

réel.

Nos données ont une fréquence annuelle et sont

essentiellement issues des statistiques de la BEAC, des rapports de la Zone

Franc, des rapports de la COBAC et de la base de données World

Development Indicators (2012) de la banque mondiale.

La présente étude est organisée en deux

parties : Dans une première partie, nous effectuerons l'analyse

économique du spread des taux d'intérêt bancaires et dans

une seconde partie, nous procèderons à une évaluation

empirique des déterminants du spread des taux d'intérêt

bancaires dans les pays de la CEMAC.

La première partie comprendra deux chapitres qui seront

tour à tour consacrés à la revue de la littérature

et à l'analyse descriptive du spread des taux d'intérêt

bancaires dans les pays de la CEMAC. Quant à la seconde partie, elle

présentera successivement, dans ses deux chapitres, la

méthodologie et les résultats de cette étude.

Première Partie :

Analyse économique du spread des taux

d'intérêt bancaires

Introduction de la première partie

L'écart entre le taux d'intérêt

débiteur et le taux d'intérêt créditeur est une

variable clef du système financier. En effet le spread des taux

d'intérêt bancaires est un indicateur de l'efficience de

l'intermédiation financière : Il est diminue au fur et

à mesure que cette dernière devient efficiente.

La première partie de cette étude est

consacrée à l'analyse économique du spread des taux

d'intérêt bancaires. Elle comprend deux chapitres : Le

chapitre 1 permettra de passer en revue la littérature relative aux

déterminants du spread des taux d'intérêt bancaires. Tandis

que le chapitre 2 sera consacré à l'analyse descriptive de cette

marge d'intermédiation dans les pays de la zone CEMAC.

Chapitre 1

Revue de la littérature relative aux

déterminants du spread des taux d'intérêt

bancaires

Introduction

Au plan théorique, les travaux consacrés aux

déterminants du spread des taux d'intérêt bancaires

remontent à l'article séminal de Ho et Saunders (1981) dans

lequel ils étudient le comportement des banques jouant le rôle

d'intermédiaire entre emprunteurs et prêteurs. Selon ces auteurs,

la banque est un courtier risquophobe faisant face à un risque de taux

lié à la désynchronisation des flux de dépôts

et de crédits qu'elle tente de mettre en adéquation.

Au plan empirique, la littérature cherchant à

mettre en exergue les variables affectant le spread des taux

d'intérêt bancaires ainsi que la nature de leur impact respectif

sur ce dernier, s'est fortement inspirée du modèle du courtier et

de ses nombreux approfondissements. Cette littérature reconnaît

essentiellement 4 groupes de facteurs ayant un impact sur la marge

d'intérêt des banques. Ces groupes de facteurs sont : Les

caractéristiques intrinsèques des banques, la structure de

marché du secteur bancaire, l'environnement macroéconomique et le

cadre légal et institutionnel.

Ce chapitre, évoquera tout d'abord les deux premiers

groupes de déterminants du spread de taux d'intérêt

bancaires - Section 1 - avant de s'appesantir ensuite sur les deux autres

groupes de facteurs - Section 2 -.

Section 1 : L'impact des caractéristiques

des banques et de la structure de marché du secteur bancaire sur le

spread des taux d'intérêt BANCAIRES

Le spread des taux d'intérêt bancaires est

affecté non seulement par des facteurs relatifs à

l'activité des banques tels que les risques, les coûts

opératoires, etc. Mais aussi par des facteurs propres à la

structure de marché du secteur bancaire tels que la concentration, la

supervision bancaire, etc.

A- L'impact des caractéristiques des banques sur le

spread

Du fait de l'incertitude, de l'asymétrie d'information

ou tout simplement de l'environnement dans lequel elles exercent leurs

activités, les banques sont exposées à de nombreux risques

- risque de taux d'intérêt, risque de crédit, risque de

change, risque légal, etc. - qui affectent leurs marges

d'intérêt. L'ampleur avec laquelle ces différents risques

affectent le spread des taux d'intérêt bancaires dépend

entre autres de la taille de la banque considérée, de ses

coûts opératoires, du volume de ses activités connexes,

etc.

1- Les risques bancaires

Le risque de taux d'intérêt et le risque de

défaut sont les principaux facteurs pris en compte par les banques lors

de la fixation de leurs marges d'intérêt [Angbazo (1997)]. En

effet face à la recrudescence de ces risques, les banques

élèvent leurs taux d'intérêt débiteurs et

accentuent par là même leurs marges d'intérêt.

L'exposition de la banque au risque de taux

d'intérêt est due au caractère désynchronisé

de la maturité des dépôts et de celle des crédits

que cette dernière tente d'harmoniser. C'est ainsi que dans son

rôle de gestion de la liquidité du marché des fonds

prêtables, elle s'expose au risque de prendre une position trop courte ou

alors trop longue. En conséquence, elle fixe ses taux

d'intérêt et partant ses marges d'intérêt afin

d'immuniser son portefeuille contre les fluctuations des taux de marché

[Boutillier et al. (2005)].

La banque est également exposée au risque de

crédit puisqu'elle ne connaît pas ex ante la

probabilité de défaut de ses débiteurs. Afin de se couvrir

contre ce risque, la banque exige des collatéraux, élabore des

restrictions concernant l'utilisation des fonds prêtés et

contrôle les emprunteurs. La banque peut également majorer son

taux d'intérêt débiteur d'une prime de risque dont la

proportion dépend de sa politique de crédit, du coût des

financements alternatifs, du montant du prêt et de la qualité du

client. Cette disposition entraîne l'augmentation du taux débiteur

auquel le prêt sera finalement consenti et contribue à accentuer

le spread des taux d'intérêt bancaires [Ndung'u et Ngugi

(2000)].

Un autre risque majeur ayant un impact sur la marge

d'intérêt des banques est le risque de change. Ce risque

apparaît lorsque la banque effectue des opérations d'emprunt et/ou

de prêt en devises étrangères. En effet, l'incertitude

née de la fluctuation des cours de change, incite la banque à

recourir entre autres techniques à l'accentuation de ses marges

d'intérêt lorsqu'elle perçoit un risque significatif.

La banque accentue également ses marges

d'intérêt lorsqu'elle fait face au risque - légal -

résultant de l'ambiguïté des lois qui encadrent les

collatéraux et les faillites [Ndung'u et Ngugi (2000)]. En effet,

lorsque le taux de recouvrement des créances est faible et que le

délai de réalisation des garanties est long, le spread des taux

d'intérêt bancaires à tendance à augmenter [Gelos

(2006)]. En somme, il a été démontré que

l'efficience judiciaire a un impact négatif et significatif sur le

spread des taux d'intérêt bancaires [Demirgüç-Kunt,

Laeven et Levine (2003)].

Au final, quelque soit le type de risque auquel la banque est

confrontée, son aversion pour le risque l'incite à élever

son taux d'intérêt débiteur et à accentuer ses

marges d'intérêt. D'autres facteurs tels que les coûts

contribuent également à la détermination du spread des

taux d'intérêt des banques.

2- Les coûts

Les coûts dans leur ensemble - frais

généraux, coûts opératoires, etc. - constituent un

manque à gagner que la banque essaye de combler en accentuant ses marges

d'intérêt. C'est ainsi que les coûts opérationnels

sont positivement corrélés au spread des taux

d'intérêt bancaires [Barajas, Steiner et Salazar (1999)]. Il est

également établi que les coûts induits par la constitution

des provisions pour créances douteuses ont un impact positif sur le

spread [Randall (1998)]. En effet, la constitution de ces provisions limite les

ressources disponibles pour l'octroi des crédits et constitue un manque

à gagner que les banques comblent en élevant leur taux

d'intérêt débiteur.

Dans la gamme des coûts, un accent particulier est

accordé aux réserves obligatoires. Puisque le coût

d'opportunité de la détention des réserves à la

banque centrale où elles sont peu ou pas

rémunérées, est si grand qu'il apparaît comme une

taxe financière implicite que les banques répercutent sur leur

clientèle au moyen de marges d'intérêt

élevées [Chirwa et Mlachila (2004)].

Les banques répercutent également sur leur

clientèle les taxes financières explicites auxquelles elles sont

soumises. En effet, plus le taux de taxation des transactions

financières est élevé et plus le spread des taux

d'intérêt bancaires est grand [Demirgüç-Kunt et

Huizinga (1998)].

Les coûts d'une banque sont étroitement

liés au segment de marché dans lequel elle exerce ses

activités. En effet, les banques qui exercent leurs activités sur

le segment des personnes physiques ont généralement des

coûts plus élevés que celles qui ciblent le segment des

entreprises. Cela est dû au fait que les activités de banque de

détail nécessitent un grand réseau d'agences et un

investissement important aussi bien en matériel qu'en personnel. Ces

coûts élevés contribuent de manière mécanique

à élever le spread des taux d'intérêt bancaires

[Brock et Rojas Suarez (2000)].

En somme, l'importance accordée à un coût

quelconque relativement à un autre, dépend essentiellement de

l'environnement économique dans lequel l'étude est menée.

C'est ainsi que les réserves obligatoires, les coûts

opérationnels et les provisions pour créances douteuses

contribuent à hauteur de 75% à l'explication du spread dans les

pays caribéens [Randall (1998)]. Alors qu'au Malawi, les réserves

obligatoires sont le seul type de coût affectant significativement le

spread des taux d'intérêt bancaires [Chirwa et Mlachila (2004)].

Enfin, il convient de noter que dans le processus de

minimisation de ses différents coûts, la taille de la banque joue

un rôle crucial.

3- La taille de la banque

La taille des banques - mesurée par le total de leurs

actifs - affecte négativement le spread des taux d'intérêt

bancaires lorsque les rendements d'échelle sont croissants

[Demirgüç-Kunt et al (2003)]. Dans ce cas de figure, plus une

banque est grande et plus elle réduit ses coûts unitaires. Ce qui

lui permet d'appliquer des taux débiteurs plus faibles et de

réduire ses marges d'intérêt.

En se référant cette fois-ci au capital des

banques comme indicateur de dimension, il faut noter à la suite Saunders

et Schumacher (2000)7(*),

que le capital détenu par celles-ci pour se couvrir contre les risques

probables et les risques improbables, peut conduire à des marges

d'intérêt élevées.

En effet, pour faire face à une exposition

supplémentaire au risque de crédit, les banques détiennent

généralement un montant de capital supérieur au minimum

fixé par la règlementation. Le coût de ce capital

supplémentaire est généralement couvert par des marges

d'intérêt plus élevées. C'est ainsi que ces auteurs

ont mis en évidence, l'existence d'une corrélation positive et

significative entre le capital des banques et le spread des taux

d'intérêt bancaires dans les pays développés.

Tout comme la taille des banques, le volume des

activités non traditionnelles affecte le spread des taux

d'intérêt bancaires.

4- Le volume des activités non

traditionnelles

La gamme variée de produits et de services financiers

que les banques proposent à leur clientèle a un impact sur leurs

taux d'intérêt débiteurs. En effet, les banques qui

disposent d'un volume important d'activités non traditionnelles

parviennent à réduire leurs marges d'intérêt en

pratiquant des subventions croisées [Dabla-Norris et Floerkemeier

(2007)]. Ainsi, une fraction des excédents générés

par les activités connexes permet de combler le manque à gagner

occasionné par la réduction des marges d'intérêt.

Ces activités connexes sont d'autant plus importantes

qu'il a été démontré que dans les pays où il

existe des restrictions empêchant les banques d'exercer ces

activités non traditionnelles - la souscription des valeurs

mobilières, l'immobilier, l'assurance, etc. - le spread des taux

d'intérêt bancaires est élevé [Demirguç-Kunt,

Laeven et Levine (2003)].

L'impact négatif des activités non

traditionnelles sur le spread des taux d'intérêt bancaires peut

cependant atténué par la structure de marché du secteur

bancaire.

B- L'impact de la structure de marché du secteur

bancaire sur le spread

Tout comme les caractéristiques des banques, la

structure de marché du secteur bancaire a un impact sur le comportement

de celles-ci lors de la fixation de leurs taux et de leurs marges

d'intérêt. En effet, la concurrence du secteur bancaire, les

barrières à l'entrée de ce dernier, le degré de

spécialisation des banques, la nationalité de leurs

propriétaires, etc. sont autant de facteurs qui déterminent le

spread des taux d'intérêt bancaires.

1- La concurrence du secteur bancaire

Dans une économie libéralisée, le spread

des taux d'intérêt doit être négativement

corrélé aux facteurs affectant la concurrence - la concentration,

le nombre de banques et la taille du marché - puisqu'une faible

concurrence incite les banques à réaliser des surprofits en

augmentant leurs marges d'intérêt [Crowley (2007)].

Ainsi, il faut s'attaquer à la structure

oligopolistique du secteur bancaire afin de réduire le spread des taux

d'intérêt parce que la concentration a un impact positif sur ce

dernier [Demirguç-Kunt, Laeven et Levine (2003)]. En effet, la structure

concentrée du secteur bancaire permet aux banques de détenir et

d'exercer un pouvoir de marché qui a pour corollaire des marges

d'intérêt plus grandes.

Cependant, du fait de la relation controversée qui

existe entre concentration et concurrence,8(*) il est recommandé d'utiliser un instrument de

mesure du pouvoir de marché des banques - tel que l'indice de

Lerner9(*) - plutôt

qu'un instrument structurel de concurrence tel que la concentration.

Claessens et Laeven (2004) vont dans le même sens, mais

mettre plutôt l'accent sur la contestabilité du marché

bancaire. En effet, la pression concurrentielle résultant des conditions

de libre entrée et de libre sortie va réduire le pouvoir de

marché des banques, accroître l'efficience dans leurs

activités d'intermédiation et aboutir à la

réduction de leurs marges d'intérêt.

Cette contestabilité du marché bancaire

revêt une importance particulière lorsqu'il s'agit de

l'implantation des banques étrangères.

2- Le rôle des banques

étrangères

Les banques étrangères jouent un rôle

crucial dans la détermination du spread des taux d'intérêt

dans les pays en développement. En effet, ces banques mieux

capitalisées, disposent d'une technologie plus avancée et d'une

meilleure gestion des risques qui leur permettent de réaliser des

économies d'échelle, de réduire la proportion de leurs

actifs non performants et de rendre le secteur bancaire plus concurrentiel

[Detragiache, Tressel et Gupta (2006)]. Cela contribue, toute chose

égale par ailleurs, à réduire le spread des taux

d'intérêt bancaires.

Cependant, l'entrée des banques

étrangères aboutie très souvent à la

réduction du volume de crédits accordé au secteur

privé en général et aux PME en particulier. En effet, les

banques étrangères appliquent très souvent des taux

débiteurs prohibitifs sur le segment des PME et des entreprises du

secteur informel pour atténuer l'asymétrie d'information à

laquelle elles sont confrontées sur ce segment. Leur tarification

s'explique également par la distance - culturelle et géographique

- qui existe entre les décideurs de la société mère

et les clients de sa filiale implantée dans un pays en

développement [Detragiache, Tressel et Gupta (2006)].

En dépit de l'impact négatif qu'elles ont sur

le volume de crédits accordé aux PME, les banques

étrangères contribuent à la réduction du spread des

taux d'intérêt. En effet, la pression concurrentielle née

de la contestabilité du marché par ces banques est un

déterminant important de la marge d'intérêt [Levine

(2003)]. Il convient cependant de noter que la règlementation bancaire

peut constituer une entrave à cette contestabilité.

3- La règlementation bancaire

Au moyen des lois instituant des barrières à

l'entrée, des restrictions d'activités, des réserves

obligatoires, etc... la règlementation bancaire peut affecter le spread

des taux d'intérêt bancaires.

En effet, les barrières à l'entrée

réduisent la contestabilité du marché bancaire et

accentuent le pouvoir de marché des banques existantes. Ce qui leur

permet de réaliser des surprofits en augmentant leurs marges

d'intérêt. C'est ainsi qu'il a été

démontré que les restrictions règlementaires à

l'entrée ont un effet positif sur le spread des taux

d'intérêt bancaires [Demirguç-Kunt, Laeven et Levine

(2003)].

Les restrictions d'activités ont également un

impact positif sur le spread des taux d'intérêt puisqu'elles

réduisent les sources de revenu des banques et les incitent à

augmenter leurs marges d'intérêt. Les réserves obligatoires

quant à elles, s'apparentent à une taxe financière

implicite que les banques répercutent sur leur clientèle à

travers des taux débiteurs élevés.

En plus de ces limites de la règlementation, il faut

noter à la suite de Beck, Demirgüç-Kunt et Levine (2005)

que le pouvoir de contrôle et de sanction accordé aux

autorités de supervision du secteur bancaire est positivement

corrélé à la corruption dans l'octroi des crédits

bancaires. En effet, plus le pouvoir des superviseurs est étendu, plus

ces derniers s'en servent pour défendre leurs propres

intérêts. Contribuant ainsi à la prolifération des

crédits octroyés à des taux complaisants aux agents

économiques qui leur sont proches.

La taille de l'économie en général et

celle du secteur bancaire en particulier revêt également une

importance notoire dans la fixation des taux et des marges

d'intérêt des banques qui y sont implantées.

4- La taille de l'économie

La taille de l'économie conditionne l'existence

même des économies d'échelle. En effet, plus

l'économie est petite - en terme de population par exemple - et plus la

possibilité de réaliser de telles économies est

limitée. Les banques ont du mal à réduire leurs

coûts unitaires et appliquent en conséquence des marges

d'intérêt élevées.

L'exigüité de l'économie peut

également entraver les possibilités de spécialisation des

banques qui y sont implantées. Il paraît logique que si la

clientèle totale est modeste, alors la clientèle

spécialisée le sera encore plus. Rendant ainsi toute tentative de

spécialisation non rentable. Or la spécialisation aurait pue

réduire le spread des taux d'intérêt puisqu'elle permet

à la banque d'exercer l'activité dans laquelle elle est la plus

compétitive.

Enfin, la taille de l'économie accentue - ou non - la

convoitise des banques étrangères. Généralement,

plus le marché est grand et contestable, et plus les banques

étrangères veulent s'y implanter. Cette pression concurrentielle

amène les banques déjà installées à

réduire leurs marges d'intérêt.

Après avoir évoqué les facteurs

spécifiques aux banques et les facteurs spécifiques à la

structure de marché du secteur bancaire, il convient à

présent de mettre l'accent sur l'impact de l'environnement -

économique et institutionnel - sur le spread des taux

d'intérêt bancaires.

Section 2 : L'impact de l'environnement

macroéconomique et du cadre légal et institutionnel sur le spread

des taux d'intérêt bancaires

L'environnement - économique et institutionnel - dans

lequel la banque exerce son activité a une influence sur sa

tarification. En effet, les performances économiques et la

qualité des institutions du pays dans lequel la banque est

implantée contribuent à la détermination de sa marge

d'intérêt.

Cette section évoquera tout d'abord l'environnement

macroéconomique avant de s'appesantir par la suite sur les

déterminants légaux et institutionnels du spread des taux

d'intérêt bancaires.

A- L'impact de l'environnement macroéconomique sur

la marge d'intérêt des banques

Le taux d'inflation, le taux de croissance du PIB, la

volatilité du taux d'intérêt réel, etc. sont autant

de facteurs macroéconomiques ayant une incidence sur la marge

d'intérêt des banques.

1- Le taux d'inflation

A cause de la dépréciation monétaire

qu'elle provoque, l'inflation contribue à alourdir les charges

financières de la banque puisque les emprunteurs remboursent en valeur

réelle des montants inférieurs à ceux que cette

dernière leur a prêtés. Pour combler ce manque à

gagner, la banque élève ses taux débiteurs et par

là même, accentue ses marges d'intérêt.

En outre, l'incertitude provoquée par l'inflation a un

impact négatif sur les perspectives de remboursement des emprunteurs. La

banque y pallie en intégrant une prime de risque supplémentaire

à ses taux débiteurs [Ndung'u et Ngugi (2000)].

Empiriquement, à partir d'un échantillon de 80

pays développés et en développement,

Demirgüç-Kunt et Huizinga (1998) ont mis en évidence un

effet positif de l'inflation sur la marge d'intérêt des

banques.

Contrairement à l'impact du taux d'inflation,

l'incidence du taux de croissance sur le spread des taux d'intérêt

est plutôt négative.

2- Le taux de croissance

La croissance de la production et de l'activité

économique en général améliore la

solvabilité des entreprises puisqu'elle permet d'accroître la

valeur de ces dernières et de réduire leur risque de

défaut. Cela permet à la banque de leur accorder des

crédits à des taux débiteurs plus faibles. En outre, un

regain de croissance accroît du volume de ressources que la banque peut

transformer en crédits puisqu'il entraîne l'augmentation des

dépôts [Khan et Khan (2010)].

Il convient de noter que le spread influence à son

tour la croissance à travers son impact sur l'investissement. En effet,

un spread élevé contribue à rationner le crédit,

à limiter les possibilités d'investissement et à freiner

la croissance économique [Crowley (2007)].

La corrélation négative entre croissance et

spread des taux d'intérêt bancaires à été

mise en évidence sur le plan empirique par de nombreuses études

[Brock et Rojas-Suarez (2000) ; Gelos (2006)].

Il s'avère donc nécessaire pour un pays qui veut

booster sa croissance, de pendre des mesures allant dans le sens de la

réduction de la marge d'intérêt des banques qui exercent

sur son territoire. Pour ce faire, il faut entre autres, réduire la

volatilité des taux d'intérêt.

3- La volatilité des taux

d'intérêt

La volatilité des taux d'intérêt en

général et celle du taux d'intérêt réel en

particulier accentue le risque de taux encouru par la banque. Afin d'y faire

face, cette dernière élève son taux débiteur et

accroît ses marges d'intérêt [Arreaza et al. (2009)]. C'est

ainsi que Ho et Saunders (1981) ont mis en évidence une

corrélation positive entre la volatilité des taux

d'intérêt et le spread des taux d'intérêt

bancaires.

Il en est de même pour l'incidence de la

volatilité du taux de change sur la marge d'intérêt des

banques. En effet, lorsque cette volatilité est relativement

élevée, elle accentue l'exposition de la banque au risque de

change et l'incite à augmenter ses marges d'intérêt pour se

couvre contre ce risque supplémentaire.

Le cadre légal et institutionnel dans lequel la banque

effectue ses transactions a également une influence sur la tarification

des services qu'elle propose à sa clientèle.

B- L'impact du cadre légal et institutionnel sur la

marge d'intérêt des banques

L'amélioration de la qualité des institutions

d'un pays contribue à la réduction de la marge

d'intérêt des banques qui y sont implantées. Pour y

parvenir, une attention particulière doit être accordée

à la sécurisation des droits de propriété, au

renforcement des contrats, à la lutte contre la corruption, à

l'indépendance judiciaire, etc...

1- Les droits de propriété

Les droits de propriété s'avèrent

importants dans la définition de la politique de crédit de la

banque puisqu'ils codifient la résolution des problèmes

liés aux collatéraux. En effet, il convient de noter à la

suite d'Esty et Megginson (2003)10(*) que la sécurisation des droits des

créanciers détermine la politique de crédit des banques

étrangères : Des droits mieux protégés

permettant d'accroître le volume de crédits accordé au

secteur privé en réduisant la marge d'intérêt des

banques.

En outre, la sécurisation des droits de

propriété en général et des droits des

créanciers en particulier, entraîne la baisse des taux

d'intérêt débiteurs puisqu'elle renforce la protection

juridique de la banque. De ce fait, un taux de recouvrement élevé

et un délai limité pour la réalisation des

collatéraux contribueraient à réduire le spread des taux

d'intérêt bancaires [Crowley (2007)].

En plus de la protection des droits de

propriété, le cadre institutionnel doit assurer le renforcement

des contrats, intensifier la lutte contre la corruption, garantir

l'indépendance de la justice, etc... En somme, le cadre institutionnel

doit permettre une amélioration de la gouvernance.

2- La gouvernance

L'amélioration de la gouvernance dans une

économie a un impact sur la marge d'intérêt des banques qui

y exercent leurs activités. En effet, un meilleur renforcement des

contrats, un système légal plus efficient et un faible niveau de

corruption contribuent à la réduction du spread des taux

d'intérêt bancaires [Demirgüç-Kunt et Huizinga

(1998)].

Il convient également de souligner que la corruption

fragilise la protection légale des collatéraux et rend plus ardus

les recours judiciaires de la banque. Ce qui incite cette dernière

à élever ses taux débiteurs pour faire face à ce

risque supplémentaire.

En somme, il convient de noter qu'en plus de la

qualité de la gouvernance, l'origine légale des institutions

contribue à la détermination du spread des taux

d'intérêt bancaires.

3- L'origine légale

Il faut noter à la suite de La Porta,

Lopez-de-Silanes et Shleifer (2008) que l'origine légale des

institutions détermine le degré de protection qu'elles accordent

aux investisseurs et aux créanciers. C'est ainsi que comparées

aux institutions d'origine légale française (civil law), les

institutions d'origine légale anglo-saxonne (common law) sont

associées à une meilleur protection des investisseurs. Cela a

pour effet de booster le développement financier et de faciliter

l'accès aux financements.

Ces institutions d'origine légale anglo-saxonne sont

également caractérisées par une faible régulation

et un actionnariat public limité. Ce qui atténue la corruption,

améliore le fonctionnement du marché du travail et limite le

secteur informel. En outre, dans les institutions common law, les

procédures judiciaires sont peu formalisées et la justice est

plus indépendante.

En somme il convient de noter que l'origine légale a

une influence sur la qualité des institutions. Cette qualité des

institutions détermine quant à le spread des taux

d'intérêt des bancaires.

Conclusion

Au terme de cette revue de la littérature, il convient

de noter que le spread des taux d'intérêt bancaires est

déterminé non seulement par les facteurs spécifiques

à l'activité et à l'industrie bancaires, mais

également par les facteurs liés à l'environnement -

économique et institutionnel - dans lequel les banques exercent leurs

activités.

Le prochain chapitre sera quant à lui consacré

à l'analyse descriptive du spread des taux d'intérêt

bancaires dans les pays de la zone CEMAC.

Chapitre 2

Analyse descriptive du spread des taux

d'intérêt bancaires dans les pays de la zone CEMAC

Introduction

La tarification bancaire a été

révisée par l'ensemble des établissements de crédit

exerçant leurs activités dans les pays de la zone CEMAC en raison

des décisions prises en 2008 par la BEAC et la COBAC de supprimer

respectivement le taux débiteur maximum (TDM) et les frais de tenue de

compte pour la clientèle des particuliers. En outre, les banques de la

sous-région sont désormais contraintes d'afficher

l'intégralité de leurs conditions tarifaires dans toutes leurs

agences.

La suppression du taux débiteur maximum ne s'est pas

traduite par la hausse des taux d'intérêt appliqués aux

différents segments de la clientèle bancaire. Ces taux ont

plutôt évolué à la baisse en raison de la

surliquidité des banques existantes et de la concurrence croissante

occasionnée par l'entrée de nouvelles banques.

La suppression des frais de tenue de compte sur la

clientèle des particuliers a quant à elle crée un manque

à gagner qui incite les banques à réviser leurs conditions

tarifaires. En effet, cette mesure remet en question l'existence des agences

situées dans l'arrière pays puisque leur exploitation et leur

rentabilité sont fortement dépendantes de ces

prélèvements. Afin de faire face à ce manque à

gagner, certaines banques ont instauré des prélèvements

sur les retraits effectués aux guichets et/ou aux distributeurs

automatiques de billets11(*). Elles ont également crée de nouvelles

commissions et révisé la facturation d'un large éventail

de services bancaires.

Le présent chapitre est consacré à

l'analyse descriptive d'un aspect particulier de la tarification

bancaire : La marge d'intermédiation. Il évoquera tout

d'abord l'évolution de cette marge d'intermédiation bancaire dans

les pays de la zone CEMAC, son impact sur l'épargne et sur le

crédit, ainsi que sa corrélation avec les caractéristiques

des banques installées dans ces pays (Section 1). La suite du chapitre

abordera quant à elle, l'évolution de la structure de

marché du secteur bancaire, de l'environnement macroéconomique et

du cadre institutionnel des pays de la zone CEMAC. Elle mettra également

en exergue la corrélation entre le spread des taux

d'intérêt bancaires et des variables représentant chacun de

ces groupes (Section 2).

Section 1 : L'évolution du spread des taux

d'intérêt bancaires et des caractéristiques des banques

installées dans les pays de la zone CEMAC

Le coût moyen des ressources et le taux effectif moyen

des crédits d'une banque englobent respectivement les fonds obtenus par

celle-ci et les différents concours accordés aussi bien à

sa clientèle qu'à ses correspondants bancaires. La marge

d'intermédiation qui découle de ces deux taux varie non seulement

d'une banque à une autre, mais également d'un pays à un

autre.

Cette section sera consacrée à l'étude de

l'évolution du spread des taux d'intérêt bancaires dans les

pays de la CEMAC et à la comparaison de cette marge

d''intérêt a celles appliquées dans d'autres pays.

A- Le spread des taux d'intérêt bancaires est

élevé dans les pays de la zone CEMAC

Le système bancaire des pays de la zone CEMAC a

toujours été caractérisé par des marges

d'intermédiation élevées. En effet, ces marges sont

largement supérieures à celles appliquées dans les pays

riches et généralement plus élevées que celles des

autres pays en développement. Même si leur évolution

récente traduit une tendance générale à la

baisse.

1- L'évolution récente du spread des taux

d'intérêt bancaires

La suppression du taux débiteur maximum (TDM)

décidée en 2008 par la BEAC n'a pas entraînée une

hausse des taux débiteurs. En effet, il ressort que les banques ont

décidé de fixer par elle-même, un taux nominal maximum de

15% qui correspond au niveau du TDM avant sa suppression. Cependant, cette

mesure pourrait bien avoir des effets néfastes en cas de retournement de

la conjoncture si les pays de la zone CEMAC ne font pas respecter un taux

d'usure.

La figure 1 montre l'évolution du spread des taux

d'intérêt bancaires de chacun des pays de la zone CEMAC entre 1997

et 2008. Il en ressort qu'en dépit d'une évolution

mitigée, la tendance générale est à la baisse.

En effet, dans le cas du Cameroun, on observe clairement une

baisse spread qui passe de 14,12% en 2000, à 7,03% en 2008. Cette baisse

est essentiellement due à la forte concurrence qui prévaut sur

certains segments du marché, notamment celui des grandes entreprises.

On constate également la baisse tendancielle de la

marge d'intermédiation dans le cas de la République

Centrafricaine. Cependant, cette baisse est limitée en raison de la

faiblesse de la concurrence que les banques de la place se livrent sur le

segment des PME et sur celui des particuliers. Laissant présager une

entente tacite entre elles pour proposer des taux assez semblables sur ces

segments.

Le Congo et le Gabon présentent quant à eux des

évolutions assez mitigées. En effet, après un pic

observé respectivement en 1999 et en 2000, le spread des taux

d'intérêt présente une tendance à la baisse dans

chacun de ces pays jusqu'en 2007 où il remonte et atteint respectivement

14,51% et 12,46% avant de décliner par la suite. La baisse de la marge

d'intérêt des banques est impulsée par la pression

concurrentielle croissante, mais cet effet est limité par

l'étroitesse de ces économies.

Concernant la Guinée Equatoriale et du Tchad, la

tendance générale est également à la baisse. Cette

baisse est principalement due à l'attrait que le secteur des BTP et le

secteur pétrolier exercent sur les banques. Cependant,

l'étroitesse de l'économie équato-guinéenne

constitue une entrave au développement des activités de banques

de détail.

En somme il convient de noter que dans les pays de la zone

CEMAC, la marge d'intermédiation diminue de manière substantielle

avec le temps. Malgré cette tendance baissière, il n'en demeure

pas moins que le spread des taux d'intérêt bancaires de ces pays

est largement supérieur aux standards internationaux.

Figure 1 : Evolution du spread des taux

d'intérêt bancaires dans les pays de la zone CEMAC

Source : Construit par l'auteur à partir des rapports

annuels de la COBAC

Source : Construit par l'auteur à partir des rapports

annuels de la COBAC

2- La comparaison internationale du spread des taux

d'intérêt bancaires

Comparé au pays développés, la marge

d'intermédiation appliquée dans les pays de la zone CEMAC est

très élevée. En effet, sur la période allant de

2000 à 2008, le spread moyen de la CEMAC est de 13,27% pendant que celui

du Canada et celui du Japon sont respectivement de 3,64% et de 1,49%.

La marge d'intermédiation des pays de la zone CEMAC est

également supérieure à celle des autres pays en

développement. C'est ainsi que pour la période

précitée, le spread moyen du Nigéria, du Kenya et de

l'Indonésie s'élèvent respectivement à 7,38%, 10,9%

et 5,25%.

La figure 2 illustre bien cette comparaison internationale et

permet de constater que le spread moyen de la Zone CEMAC est supérieur

à celui de l'Afrique Subsaharienne, de l'Amérique Latine et des

Caraïbes et de l'Asie du Sud.

Figure 2 : Comparaison internationale du

spread des taux d'intérêt bancaires

(Moyenne sur la période 2000-2008)

Source : Construit par l'auteur à partir du

World Development Indicators (2012)

Après avoir constaté que le spread des taux

d'intérêt est très élevé dans les pays de la

zone CEMAC, il convient à présent de s'interroger sur l'impact

que cela pourrait avoir non seulement sur le volume de crédits

accordé au secteur privé, mais également sur le taux

d'épargne privée de ces économies.

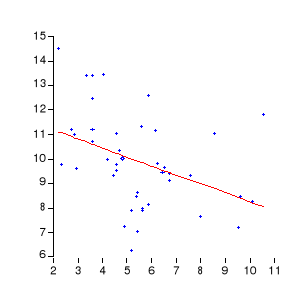

3- Un spread élevé réduit le

volume de crédit accordé au secteur privé

Une marge d'intérêt élevée laisse

présager un taux d'intérêt débiteur prohibitif. Ce

qui abouti inéluctablement à une situation de rationnement de

crédit.

Figure 3b : Corrélation entre le

spread des taux d'intérêt bancaires et le crédit au secteur

privé

Coefficient de corrélation : -0,47

Figure 3a : Evolution du spread des taux

d'intérêt bancaires et du crédit au secteur privé

(en % du PIB) dans la zone CEMAC

Source : Construit par l'auteur à partir des

rapports de la COBAC et du WDI (2012)

La figure 3a montre l'évolution comparée de la

marge d'intermédiation et du crédit au secteur privé des

pays de la zone CEMAC. On y constate que durant les périodes où

le spread est élevé, le crédit au secteur privé se

contracte. En effet, les creux les plus significatifs de ce dernier

correspondent aux plus grands pics du spread des taux d'intérêt

bancaires.

Cette impression est confirmée par la figure 3b qui met

en exergue une corrélation négative entre ces deux variables.

Stipulant de ce fait que le spread élevé qui est appliqué

dans les pays de la zone CEMAC renchérit le coût du crédit

et rationne les agents économiques exerçant leurs

activités dans le secteur privé.

Le spread étant calculé à partir du taux

d'intérêt débiteur et du taux d'intérêt

créditeur, il affecte aussi bien le crédit que

l'épargne.

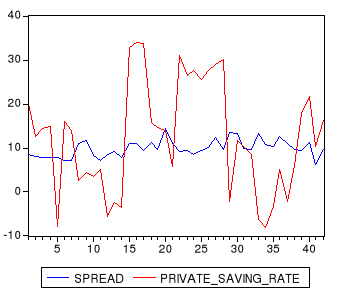

4- Un spread élevé décourage

l'épargne

A la lecture de la figure 4a, il est difficile de se

prononcer au sujet de l'incidence que le spread des taux d'intérêt

bancaires pourrait avoir sur le taux d'épargne privée dans les

pays de la CEMAC. Néanmoins, si l'on admet comme prémisse qu'un

spread élevé implique un taux créditeur faible, alors on

peut logiquement conclure que cela aboutira à une réduction de

l'épargne.

Figure 4a : Evolution du spread des taux

d'intérêt bancaires et du taux d'épargne privée dans

la zone CEMAC

Figure 4b : Corrélation entre le

spread des taux d'intérêt bancaires et le crédit au secteur

privé

Coefficient de corrélation : -0,035

Source : Construit par l'auteur à partir

des rapports de la COBAC et de la BEAC

La figure 4b confirme la corrélation négative

qui existe entre le spread des taux d'intérêt bancaires et le taux

d'épargne privée. En effet, un taux d'intérêt

créditeur faible accentue le coût d'opportunité de la

détention d'un compte d'épargne et incite les agents

économiques à arbitrer en faveur de la consommation. En

particulier dans cet environnement où les possibilités de

placements sont limitées.

A présent qu'il est établi que la marge

d'intermédiation est élevée dans les pays de la zone CEMAC

et que cela constitue un frein aussi bien au crédit qu'à

l'épargne, il convient de s'appesantir sur les caractéristiques

des banques exerçant leurs activités dans ces pays durant la

période allant de 2002 à 2008.

B- L'évolution des caractéristiques des

banques installées dans les pays de la zone CEMAC

Les caractéristiques des banques font

référence à l'ensemble des variables - risques,

coûts, capital, volume de dépôts, volume de crédits,

etc. - que ces dernières doivent maîtriser afin d'accroître

l'efficacité de leurs activités d'intermédiation. En

effet, ces variables revêtent une importance particulière

puisqu'elles contribuent à la détermination des taux et des

marges d'intérêt appliqués par les banques.

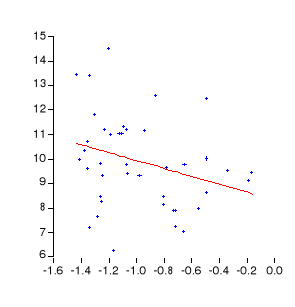

Figure 5b : Corrélation entre le

ratio actifs bancaires/PIB et le spread des taux d'intérêt

bancaires

Coefficient de corrélation : -0,2

Figure 5a : Evolution du ratio actifs

bancaires/PIB dans la zone CEMAC

1- Les actifs bancaires

Source : Construit par l'auteur à partir

des rapports annuels de la COBAC

Le volume d'actifs détenu par les banques

exerçant dans les pays de la zone CEMAC est plutôt modeste. En

effet, sur les six pays qui constituent cette zone monétaire, seuls le

Cameroun et le Gabon présentent des ratios actifs bancaires/PIB

supérieurs à 20%. La figure 5a illustre bien l'évolution

mitigée que connait ce ratio dans la zone CEMAC.

Cependant, on note une nette amélioration du ratio

actifs bancaires/PIB en observant son évolution au sein des pays de la

zone CEMAC pris individuellement. En effet, exception faite du Gabon et du

Tchad, ce rapport est partout en hausse même s'il n'atteint jamais

35%.

Cet accroissement du volume d'actifs détenu par les

banques pourrait leur permettre de réaliser des économies

d'échelle et de réduire leurs taux et leurs marges

d'intérêt comme l'illustre la corrélation négative

entre le ratio actifs bancaires/PIB et le spread des taux

d'intérêt bancaires (figure 5b).

2- Le capital des banques

Figure 6b : Corrélation entre le

capital des banques et le spread des taux d'intérêt

bancaires

Coefficient de corrélation : -0,09

Figure 6a : Evolution du ratio

capital/total actif dans la zone CEMAC

L'analyse de la situation individuelle des

pays de la CEMAC se solde par le constat qu'en Centrafrique, le rapport

capital/total actif est passé de 9,63% en 2003 à 5,71% en 2008.

Ce rapport est également en baisse au Congo et au Tchad où il est

respectivement passé de 5,9% à 3,01% et de 9,23% à 5,65%

entre 2004 et 2008.

Source : Construit par l'auteur à partir

des rapports annuels de la COBAC

Au Cameroun et au Gabon, ce ratio connait une augmentation

marginale sur l'ensemble de la période alors qu'en Guinée

Equatoriale, la hausse est significative entre 2005 et 2008. En effet, le

rapport capital/total actif est passé de 1,82% à 3,22% durant

cette période.

La figure 6b met en évidence la corrélation

négative qui existe entre le capital et la marge d'intermédiation

des banques. Cette corrélation négative combinée à

la baisse du ratio capital/total actif observée en Centrafrique, au

Congo et au Tchad pourrait contribuer à expliquer les spreads

élevés observés dans les pays de la zone CEMAC. Puisqu'une

banque mieux capitalisée réduit sa probabilité de faillite

et ses coûts de refinancement. Ce qui lui permet d'appliquer des marges

d'intérêt plus faibles et vice versa.

3- Le volume des dépôts

En moyenne, le volume des dépôts est en hausse

au sein de la zone CEMAC. Cette tendance s'observe également à

l'échelle des économies prises individuellement.

En effet, le rapport dépôts/total actif est

partout en augmentation et les plus fortes hausses sont constatées dans

les pays où ce ratio était le plus faible, à savoir :

La Centrafrique et le Congo. Dans ces pays, le ratio dépôts/total

actif est passé respectivement de 53,32% à 65,22% et de 68,97%

à 84,96% entre 2002 et 2008

Figure 7b : Corrélation entre le

volume de dépôts et le spread des taux d'intérêt

bancaires

Coefficient de corrélation : 0,16

Figure 7a : Evolution du ratio

dépôts/total actif dans la zone CEMAC

Source : Construit par l'auteur à partir des

rapports annuels de la COBAC

La figure 7b met en exergue une corrélation positive

entre le volume de dépôts et le spread des taux

d'intérêt bancaires. Stipulant que l'augmentation des

dépôts alourdirait le coût supporté par la banque

puisqu'elle entraînerait l'augmentation des intérêts

créditeurs versés à la clientèle. La banque ferait

face à cette situation en accentuation ses marges

d'intermédiation.