République du Sénégal

République du Bénin

Un Peuple - Un But - Une Foi Fraternité - Justice -

Travail

Ecole Nationale de la Statistique et

d'Analyse

Economique

ENSAE/Sénégal

Projet de Renforcement des Capacités en

Conception et

Analyse des Politiques de

Développement

MÈMOIRE :

STRATéGIES ALTERNATIVES DE MOBILISATION

DES

RESSOURCES POUR LE FINANCEMENT DE

L'éCONOMIE BéNINOISE

:

UNE ANALYSE EN éQUILIBRE GéNéRAL

CALCULABLE

Réalisé par : Sous la Direction de

:

GOUNDAN Anatole ADJOVI G. S. Epiphane

Elève Ingénieur Statisticien Economiste

Ingénieur Statisticien Economiste

Décembre 2011

L'ENSAE et le CAPOD

n'entendent donner aucune approbation ou improbation aux opinions

émises dans ce mémoire. Ces opinions doivent être

considérées comme propres à son auteur.

A la mémoire de mon cher père, feu Parfait GOUNDAN,

arraché à notre affection le 22 septembre 2010.

A ma mère.

Abstract

This study entitled "Alternative Strategies for resources

mobilization to finance the Beninese economy: A computable general equilibrium

analysis" seeks to determine the impact of different funding sources on the

Beninese economy. In this study a computable general equilibrium model with

sequential dynamic has been implemented for the Beninese economy. The model

adapted was the model PEP-1-t developed by Decaluwé et al. (2010). Nine

types of households and nineteen sector of activity are considered in this

model. The simulations are made over a period of 10 years and focuses on three

scenarios : a 15% increase external resources, 20% increase on VAT and a 25%

increase on household income taxes. The results of the various simulations show

that external resources have a positive impact on the growth and well-being of

households. These resources also increase government revenue but they are also

sources of inflation. The domestic resources mobilization (DRM), through an

increase in direct taxes on households and an increase in VAT, generates a

decline in production (a decrease of GDP) compared to the baseline. This form

of mobilization deteriorates the overall well-being of households, but this

depends greatly on the type of tax. These results led to some recommendations

to the authorities :(i) favor the external resources mobilization (ERM) in

economic recession period, (ii) use advisedly the resources mobilized, (iii)

increase the ERM while reducing budget deficit, (iv) design specific taxes for

each type of households, (v) implement compensation policies to mitigate the

loss of welfare for the poorest households after the implementation of tax

policies, (vi) The choice of a tax policy must be part of a long-term

mobilizing resources goal.

Keywords : resource mobilization, CGE, GAMS,

taxes, financing, welfare.

Résumé

La présente étude intitulée «

Stratégies alternatives de mobilisation des ressources pour le

financement de l'économie béninoise : Une analyse en

équilibre général calculable » cherche à

déterminer les impacts des différentes sources de financement sur

l'économie béninoise. Pour ce faire, un modèle

d'équilibre général calculable à dynamique

séquentielle a été mis en oeuvre pour l'économie

béninoise. Neuf types de ménages et dix-neuf branches

d'activités sont considérés dans ce modèle. Les

simulations sont faites sur une période de 10 ans et concernent trois

scénariis : hausse des ressources extérieures de 15%, une

augmentation des taxes sur la valeur ajoutée de 20% et une hausse des

taxes sur le revenus

des ménages de 25%. Les résultats des

différentes simulations montrent que les ressources extérieures

ont un impact positif sur la croissance et le bien-être des

ménages. Ces ressources permettent aussi d'accroître les recettes

de l'État quelle que soit l'orientation qu'on leur donne mais elles sont

sources d'inflation. La mobilisation des ressources intérieures (MRI),

à travers une augmentation des taxes directes sur les ménages ou

une hausse de la TVA, engendre une baisse de la production (une baisse du PIB)

par rapport à la situation de référence. Cette forme de

mobilisation détériore globalement le bien-être des

ménages mais cet effet dépend considérablement de la taxe

considérée. Ces résultats ont conduit à faire

quelques recommandations à l'endroit des autorités politiques. Il

s'agit de (i) préférer la mobilisation des ressources

extérieures (MRE) en période de récession

économique, (ii) bien orienter l'utilisation des ressources

mobilisées, (iii) accroître la MRE tout en limitant le

déficit, (iv) élaborer des taxes spécifiques pour

chaque type de ménage, (v) mettre en place des politiques de

compensations afin de corriger la perte de bien-être pour les

ménages les plus défavorisés suite à la mise en

oeuvre des politiques fiscales, (vi) le choix d'une politique fiscale

doit s'inscrire dans un objectif de mobilisation de ressources à long

terme.

Mots clés : mobilisation,

ressources, MEGC, GAMS, taxes, financement, bien-être.

i

AVANT PROPOS

L'école Nationale de la Statistique et de l'Analyse

Économique du Sénégal (ENSAE) est une école

sous-régionale réputée dans la formation des statisticiens

et économistes aguerris pour renforcer le système statistique et

économique de l'Afrique. A en croire Jean Bodin, « il n'est de

richesse, ni de force que d'hommes »; ainsi une ressource humaine

qualifiée est essentielle dans tout processus de développement

efficient et durable.

Dans ce cadre de formation intégrée, l'ENSAE,

par son corps enseignant et administratif, a en permanence le souci d'assurer

à ses étudiants un meilleur profil qui leur permettra une

insertion facile dans le milieu professionnel. A cet effet, il convient de

concilier les connaissances théoriques aux travaux pratiques pour

permettre aux étudiants de pouvoir faire face aux réalités

du marché de l'emploi et d'utiliser efficacement les outils

statistiques, économiques et économétriques.

C'est dans cette optique que s'inscrit le stage d'application

de trois mois effectué par les élèves ingénieurs

statisticiens économistes à la fin de leur deuxième

année de formation. C'est ainsi que nous avons eu le privilège

d'effectuer notre stage au sein de la structure dénommée : Projet

de Renforcement des Capacités en Conception et Analyse des Politiques de

Développement (CAPOD). Le thème sur le quel nous avons

travaillé s'intitule : « Stratégies alternatives de

mobilisation des ressources pour le financement de l'économie

béninoise : Une analyse en équilibre général

calculable ». L'objectif de cette étude est

l'identification de l'impact des ressources mobilisées (selon leur

origine) sur l'économie et le social afin de mettre à la

disposition des décideurs, des éléments destinés

à orienter les politiques économiques.

Ce travail a été réalisé sous la

supervision de monsieur Épiphane Adjovi, Directeur du CAPOD. Cependant,

l'auteur reste le seul responsable des imperfections qui subsistent dans ce

document. Par ailleurs, nous accueillerons volontiers, tous les commentaires et

critiques qui contribueront à améliorer ce travail.

SOMMAIRE

Avant propos i

Liste des tableaux iv

Liste des graphiques v

Introduction 1

1 Cadre analytique 4

2 Mobilisation des ressources au Bénin 17

3 Présentation du modèle et de la MCS 29

4 Analyse des résultats des simulations 42

Conclusion 52

Bibliographie I

A Equations et variables du modèle V

B Quelques résultats des simulations XXI

Table des matières XXVIII

iv

LISTE DES TABLEAUX

3.1 Synthèse de la production et de la valeur

ajoutée (en milliards de francs CFA) 37

3.2 Commerce extérieur (en milliards de francs CFA)

38

3.3 Revenu des ménages selon les origines (en milliards

de francs CFA) 39

4.1 Variation du revenu des agents (%) 45

4.2 Variation du revenu des ménages après hausse

des TVA (%) 47

4.3 ratio Variation équivalente/Revenu (%) 48

4.4 Variation du revenu des ménages suite à la

hausse des taxes directes (%) . . 49

4.5 Variation du bien-être des ménages suite

à la hausse des taxes directes sur les

ménages (%) 50

B.1 Variation de la production par secteur, en milliards de

FCFA, (SIM1A)) . . . XXI

B.2 Variation de la production, en milliards de FCFA, (SIM1B)

XXII

B.3 Variation de la production par secteur, en milliards de

FCFA, (SIM1C)) . . XXIII

B.4 Variation de l'épargne des agents, en milliards de

FCFA) XXIII

B.5 Variation de la production, en milliards (SIM2)) XXIV

B.6 Variation du prix de la valeur ajoutée) XXV

B.7 Evolution de l'épargne et de la consommation finale

(en milliards de FCFA)) XXV

B.8 Variation de la production par secteur (en milliards de

FCFA)) XXVI

B.9 Variation des taxes directes sur les ménages et de

l'épargne des agents (en

milliards de FCFA)) XXVII

v

LISTE DES GRAPHIQUES

2.1 Évolution des recettes publiques 18

2.2 Composition des recettes publiques (en millions de FCFA)

18

2.3 Évolution des recettes fiscales (% PIB) 19

2.4 Évolution de la composition des recettes fiscales

en milliards de FCFA 20

2.5 Dynamique de l'impôt par habitant en FCFA 21

2.6 Évolution des recettes non fiscales (% du IPB)

22

2.7 Évolution de l'épargne 23

2.8 Évolution des composantes de l'épargne en

milliards de FCFA 24

2.9 Évolution des dons (% PIB) 25

2.10 Composition des dons en milliards de FCFA 26

2.11 Dynamique des IDE au Bénin (% PIB) 27

2.12 Transferts des migrants (% PIB) 28

4.1 Variation du PIB 43

4.2 Évolution de la VA 44

vi

LISTE DES ABRÉVIATIONS

APD : Aide Publique au Développement

BAD : Banque Africaine de Développement.

BM : Banque Mondiale.

CAA : Caisse Autonome d'Amortissement.

CAE : Communauté de l'Afrique de l'Est.

CAPOD : Projet de Renforcement des Capacités en

Conception et Analyse

des Politiques de Développement

CEA : Commission Économique pour l'Afrique

CEDEAO : Communauté Économique des États

de l'Afrique de l'Ouest

CES : Constant Elasticity of Substitution

CET : Constant Elasticity of Transformation

CNUCED : Conférence des Nations unies sur le commerce

et le développement

DPC : Direction de la Prévision et de la Conjoncture

DRM : Domestic Resource Mobilization

FCFA : Franc de la Communauté Financière

Africaine

FMI : Fonds Monétaire International

FNRB : Fonds National des Retraites du Bénin

FR : Fonds Routier

IDE : Investissement Direct Étranger

vii

INS : Institut Nord-Sud

LES : Linear Expenditure System

MAMS : Maquette for MDG Simulations

MDG : Millennium Development Goals

MEGC : Modèle d'Équilibre Général

Calculable

MEPDEAP : Ministère de l'Économie, de la

Prospective,d Développement et de l'Évaluati

MCS : Matrice de Comptabilité Sociale

MEF : Ministère de l'Économie et des Finances

MRE : Mobilisation des Ressources Extérieures

MRI : Mobilisation des Ressources Intérieures

NU : Nations Unies

OCDE : Organisation de Coopération et de

Développement Économique

OMD : Objectifs du Millénaire pour le

Développement

PEA : Perspectives Économiques en Afrique

PEP : Poverty and Economic Policy.

OREA : Regional Department East Africa

PIB : Produit Intérieur Brut

SARS : South African Revenue Service

SCRP : Stratégies de Croissance pour la

Réduction de la Pauvreté.

SRP : Stratégies de Réduction de la

Pauvreté

TVA : Taxe sur la Valeur Ajoutée

UEMOA : Union Économique et Monétaire Ouest

Africaine.

1

INTRODUCTION

L'atteinte des Objectifs du Millénaire pour le

Développement (OMD) est inscrite, depuis septembre 2000, au rang des

priorités des gouvernements en particulier ceux des pays en

développement qui tentent dès lors de tout mettre en oeuvre pour

les atteindre. Ainsi, le Bénin s'est engagé à faire des

efforts considérables pour réduire de moitié

l'extrême pauvreté, assurer l'éducation de base à

tous les enfants. Il doit par ailleurs promouvoir l'égalité des

sexes, l'accès aux soins de santé, préserver

l'environnement et lutter contre la corruption à travers la bonne

gouvernance. L'échéance pour atteindre ces divers objectifs est

l'année 2015. Pour ce faire, le Bénin a élaboré des

stratégies de réduction de la pauvreté qui servent de

« cadre stratégique de référence, de programmation et

de budgétisation des actions du Gouvernement, ainsi que pour le dialogue

avec les Partenaires Techniques et Financiers » 1. La mise en

oeuvre de ces plans a permis de noter quelques améliorations notamment

dans le domaine de l'éducation et celui de la santé (Bénin

(2010)). Toutefois, beaucoup d'efforts restent à faire pour atteindre

tous ces objectifs.

Par ailleurs, la situation actuelle de l'économie

béninoise laisse conjecturer que l'at-teinte des OMD à l'horizon

2015 est quasiment impossible. L'évolution de la croissance

économique au Bénin est assez erratique. En effet, le pays a

connu pendant la période 2001-2005 une baisse du taux de croissance,

soit 2.9 % en 2005 contre 5% en 2001. L'alter-nance politique en 2006 et suite

aux différentes politiques de relance économique mises en oeuvre

par le nouveau gouvernement, l'économie béninoise a amorcé

une reprise avec une croissance qui passe de 3.8% en 2006 à 5% en 2008.

Cette reprise n'a toutefois pas perduré car, en 2009, l'économie

béninoise est rattrapée par la crise économique et

financière qui

1. SCRP 2007-2009 : Stratégies de Croissance pour la

Réduction de la Pauvreté, version finale.

Le Bénin est actuellement à la troisième

génération de ces stratégies : la première

génération couvre la période 2003-2005, la deuxième

la période 2007-2009 et la troisième 2011-2015.

2

a fragilisé bon nombre d'économies en 2007. Le

taux de croissance économique est alors passé de 5% en 2008

à 2.7% en 2009 et à 2.8% en 2010. Or, une condition

nécessaire pour atteindre les OMD est une croissance au delà de

7%, un taux qui n'a jamais été atteint après dix

années de mise en oeuvre des stratégies pour réaliser ces

OMD. A quatre ans de l'échéance et compte tenu de la situation

économique actuelle, une relance de l'économie s'avère

indispensable. Le besoin de relance économique induit le problème

de son financement c'est-à-dire de la mobilisation des ressources

nécessaires.

Une estimation des coûts2 nécessaires

pour l'atteinte des OMD montre que le Bénin a besoin de 5 782.2

milliards de FCFA sur la période 2007-2015. L'État, doit de ce

fait, mobiliser sur la période 1 411.261 milliards (24.4% du coût

des OMD), les partenaires 3 546.406 milliards (61.3%) et les ménages le

reste. L'atteinte des OMD se trouve ainsi fortement tributaire des ressources

extérieures dont les flux sont largement imprévisibles. Selon

cette même évaluation, en 2007, la capacité annuelle de

mobilisation de ressources pour les investissements publics

s'élève en moyenne à 123.7 milliards de FCFA

constitués à 65% de ressources extérieures. A cela,

s'ajoutent les charges courantes de l'Etat qui ne cessent d'augmenter. Le

besoin de financement s'accroît et la mobilisation des ressources pour

financer ce besoin se fait de plus en plus ressentir.

La mobilisation des ressources, qu'elles soient

intérieures ou non, constitue une préoccupation majeure des

autorités politiques et des chercheurs. En 2002, lors de la

conférence sur le financement du développement tenue à

Monterrey (Mexique), les responsables politiques ont retenu la mobilisation des

ressources intérieures et extérieures comme les deux premiers

axes d'intervention pour financer le développement. Cette

conférence a ainsi placé la question de la mobilisation des

ressources au centre du débat sur le développement. Trois ans

après, le deuxième forum de haut niveau sur l'efficacité

de l'aide tenu à Paris s'est penché sur la question de

l'efficacité de l'aide dans le processus de développement. La

déclaration de Paris a défini un cadre en vue de mieux adapter

les aides extérieures aux priorités des pays receveurs. Ces deux

rencontres ont mis les différents gouvernements au coeur du processus de

développement. De ce fait, le Bénin est le premier responsable de

son processus de développement pour lequel il doit mobiliser les

ressources nécessaires.

Des études réalisées sur la mobilisation

des ressources, il ressort que les ressources extérieures peuvent avoir

des effets variables sur les pays en développement. Pour certains

2. (MEPDEAP 2007) (2007), Plaidoyer pour la mobilisation des

ressources en faveur des OMD

3

auteurs, il existe un lien négatif entre l'aide

publique et la mobilisation des recettes publiques (Azam et al. 1999),

c'est-à-dire qu'une augmentation du flux d'aide conduit les

autorités à réduire les efforts fiscaux. Pour d'autres,

cet impact est positif (Brun et al. (2008)). Par contre, une troisième

catégorie d'auteurs a montré qu'il n'existe pas de lien direct

entre l'aide publique au développement et la mobilisation des ressources

intérieures (Morrissey (2006)). Selon Culpeper et Bhushan (2010), les

pays en développement doivent améliorer leur capacité de

mobilisation de ressources intérieures car selon ces auteurs, « Les

pays en développement qui ont atteint et maintenu de forts taux de

croissance y sont généralement parvenus en grande partie

grâce à la mobilisation de leurs ressources intérieures.

».

La présente étude a pour ambition d'identifier

l'impact d'une mobilisation des ressources intérieures (MRI) et d'une

mobilisation des ressources extérieures (MRE) pour le financement de

l'économie béninoise à travers un modèle

d'équilibre général calculable (MEGC). En effet, la

mobilisation des ressources (MRE, MRI) peut influencer fondamentalement les

différents agrégats macroéconomiques. Il sera

également question de déterminer les incidences

économiques et sociales des MRI et MRE. L'identification de ces impacts

permettra de cerner la source de financement à privilégier.

La suite du document est organisée en quatre chapitres.

Le premier présente le contexte de l'étude et passe en revue

quelques travaux portant sur la mobilisation des ressources financières.

Le second chapitre fait le point sur la mobilisation des ressources au

Bénin à travers l'analyse de l'évolution de certaines

variables (recettes fiscales, épargne, aide publique au

développement, etc.). Le troisième chapitre présente le

modèle utilisé (MEGC) et propose une lecture de l'économie

béninoise en 2007 par l'entremise de la Matrice de Comptabilité

Sociale (MCS). Le dernier analyse les résultats des différentes

simulations.

CHAPITRE 1

CADRE ANALYTIQUE

4

Ce chapitre comporte trois sections. La première

présente la problématique de l'étude, la seconde met en

exergue les objectifs et les hypothèses de travail, et la

dernière traite de la revue de la littérature.

1.1 Problématique

La dernière crise économique et

financière a poussé les gouvernements à procéder

à diverses interventions visant à juguler ses effets pervers. Le

gouvernement du Bénin a ainsi initié et mis en oeuvre plusieurs

actions afin de limiter les conséquences de cette crise sur les

ménages béninois. On peut citer entre autres les politiques

d'exonérations fiscales et de soutien des prix notamment des produits de

premières nécessités. Les dépenses publiques ont

alors connu une tendance haussière considérable entre 2007 et

2009. En effet, elles sont passées de 585.5 milliards de FCFA en 2007

à 785.1 milliards en 2009, soit une croissance de 34% en deux ans. Cette

hausse est due en grande partie à la forte croissance de la masse

salariale qui a enregistré une hausse de 57.86% sur la même

période. Tout laisse croire que ces dépenses vont poursuivre avec

cette tendance les prochaines années.

De plus, l'atteinte des OMD est subordonnée à

une mobilisation accrue et soutenue des ressources et à la construction

d'infrastructures suffisantes (MEPDEAP (2007)). Selon l'estimation des

ressources nécessaires pour l'atteinte des OMD faite dans le cadre de

l'étude précédemment citée, le Bénin doit

mobiliser sur la période 2007-2015 un montant de 5782.37 milliards. Le

besoin de financement des OMD est croissant au Bénin. En effet, de

380.885 milliards FCFA en 2007, le montant à mobiliser passe à

616.04 milliards en 2011 pour atteindre 964 .61 milliards FCFA en 2015. La

contribution de l'État aux ressources

5

nécessaires aux OMD passe de 100.480 milliards en 2007

à 222.73 milliards en 2015. Le reste sera financé par les

partenaires techniques et financiers (61.3% en moyenne) et les ménages

(14.3%).

Face à ces nombreux besoins de financement de

l'économie, la question de mobilisation de ressources se pose avec

acuité surtout dans ce contexte de conjoncture internationale. La

mobilisation des ressources est plus qu'une urgence. Mais la mobilisation de

ressources doit toutefois se faire de la meilleure des manières dans la

mesure où elle peut avoir différentes répercussions selon

les sources de financement. Deux voies s'offrent au gouvernement : la MRI et la

MRE. Ainsi, la MRI et la MRE n'ont pas les mêmes impacts sur

l'économie d'un pays. En effet, une forte mobilisation des ressources

extérieures (MRE) pourrait engendrer certaines distorsions à

l'économie. La principale distorsion est l'inflation car selon l'analyse

monétariste, une hausse de la masse monétaire en circulation dans

l'économie est source d'inflation. Elles sont également sources

d'endettement pour les pays en développement qui doivent payer la dette

et le service de la dette. Aussi, un accroissement de la MRE

amènerait-il le gouvernement à diminuer ses efforts en termes de

recettes publiques notamment les recettes fiscales (Azam et al. (1999)). Ce qui

crée une situation de dépendance des pays en développement

qui cherchent à satisfaire les bailleurs et non leurs citoyens. Ces

ressources sont également très sensibles aux conjonctures des

grandes puissances, donc assez volatiles.

Quant aux ressources internes, bien que difficiles à

mobiliser dans les pays à faible revenu, elles permettent

d'éviter les problèmes précédemment

énumérés. Elles permettent aux gouvernements de financer

les politiques qu'ils ont eux-mêmes définies. L'une des

retombées positives de la MRI est donc une plus grande appropriation du

processus de développement. Toutefois, la mobilisation des ressources

intérieures par une hausse des impôts n'est pas forcément

favorable au développement des pays à faible revenu. Selon un

rapport de la CNUCED (2010), une imposition excessive pourrait pénaliser

l'investissement et la croissance sachant que les investissements publics ne

sont souvent pas efficacement orientés.

L'État béninois, conscient de l'importance de la

mobilisation des ressources, a consenti beaucoup d'efforts notamment sur le

plan fiscal. Les recettes fiscales ont doublé en l'intervalle de dix

ans; de 233.9 milliards de FCFA en 2000, elles sont passées à

489.56 milliards en 2009.

Vu l'urgence et l'importance de la mobilisation des ressources

au Bénin, il importe avant tout de savoir les effets que pourraient

avoir les ressources mobilisées sur l'économie et le

6

social. Cette étude pourra permettre aux

décideurs d'abord de savoir les effets éventuels des ressources

qu'ils seront amenés à mobiliser dans l'exercice de leurs

fonctions. Aussi, de l'étude comparée des impacts des sources de

financement sur l'économie et le bien-être des citoyens, les

autorités pourront mieux orienter les efforts de mobilisation.

1.2 Objectifs et hypothèses de recherche

La mobilisation des ressources financières est une

priorité nationale au regard des nombreux engagements du gouvernement

(OMD, les dépenses publiques, etc.). L'objectif de cette étude

est d'identifier l'incidence de la mobilisation des ressources

intérieures et des ressources extérieures sur l'économie

béninoise. De manière spécifique, nous aurons à

:

- Simuler une augmentation des ressources

extérieures;

- Simuler une hausse de la mobilisation des ressources

intérieures (MRI) à travers une augmentation des taxes sur la

valeur ajoutée (TVA);

- Simuler également une augmentation de la MRI par le

biais d'une hausse des taxes sur le revenu des ménages.

L'analyse des résultats des simulations

débouchera sur des recommandations de politiques économiques

susceptibles d'orienter les décideurs sur les potentielles voies de

mobilisation des ressources capables d'engendrer une croissance soutenue et

favorable au bien-être de la population.

En plus de ces objectifs, cette étude cherche à

vérifier un certain nombre d'hypothèses. Ces hypothèses se

formulent comme suit :

- H1 : les ressources extérieures

favorisent mieux la croissance économique mais engendrent une hausse du

niveau général des prix;

- H2 :la mobilisation des ressources

intérieures à travers la TVA engendre une perte du

bien-être des ménages;

- H3 : l'augmentation des taxes sur le revenu

des ménages affecte négativement le bien-être des

ménages urbains.

1.3 Revue de la littérature

Cette partie a pour objectif de faire le tour d'horizon des

travaux qui traitent d'un aspect ou d'un autre de la présente

étude. D'abord, l'accent sera mis sur les principaux

événements politiques qui ont touché et relancé le

débat sur la question de la mobilisation des ressources (Quelques

faits marquants). Enfin, il sera question des aspects de la

mobilisation

7

des ressources souvent abordés dans la littérature

(Mobilisation des ressources : un point de la littérature

disponible).

1.3.1 Quelques faits marquants

L'objectif de cette partie est de présenter quelques

rencontres internationales qui ont lancé le débat sur la

mobilisation des ressources.

1.3.1.1 Consensus de Monterrey

Du 18 au 22 mars 2002 à Monterrey (Mexique) a eu lieu

une conférence internationale sur le financement du développement

conformément aux résolutions

55/245 A et 55/245 B de l'Assemblée

Générale (Nations Unies), en date du 21 mars 2001. Une

soixantaine de chefs d'États et de gouvernements venus aussi bien des

pays du Nord que du Sud étaient présents à cette rencontre

ainsi que les responsables des institutions spécialisées des

Nations Unies. Le consensus de Monterrey est en fait le document issu des cinq

jours qu'a duré cette conférence.

L'objectif principal de ce consensus est de permettre

particulièrement aux pays en développement de réduire de

moitié la pauvreté à travers le renforcement du

partenariat entre pays riches et pays pauvres. Les premiers sont invités

à financer davantage le développement des derniers et ceux-ci

à engager les réformes fiscales et administratives

nécessaires à leur développement.

Le consensus de Monterrey est composé de trois

chapitres: Comment financer le développement : une question mondiale;

principaux axes d'intervention; rester engagés.

Comment financer le développement :

une question mondiale : Ce chapitre du Consensus s'articule

autour de neuf (09) points. Il met l'accent sur l'engagement des chefs

d'États à financer le développement dans le monde et dans

les pays en développement en particulier. Leur principal objectif est de

réduire la pauvreté, atteindre une croissance soutenue et

promouvoir un développement durable. Conscients que les moyens

mobilisés sont insuffisants pour atteindre les OMD, les chefs

d'États reconnaissent l'urgence de la mobilisation des ressources. Ils

doivent non seulement mobiliser les ressources nationales et internationales

nécessaires mais aussi ils chercheront des moyens d'utiliser plus

efficacement les ressources financières mobilisées. La bonne

gouvernance a été aussi au coeur des discussions. Chaque pays

étant le premier responsable de son développement

économique

8

et social, il importe de mettre en place des institutions

solides et responsables dans tous les domaines.

Principaux axes d'intervention : Au terme de

cette conférence six principaux axes d'intervention sont

identifiés :

- Mobiliser des ressources financières nationales au

service du développement;

- Mobiliser des ressources internationales au service du

développement : investissements étrangers directs et autres flux

financiers;

- Le commerce international, moteur de la croissance et du

développement;

- Renforcement de la coopération financière et

technique internationale pour le développement;

- Dette extérieure;

- Règlement des problèmes systémiques :

renforcement de la cohérence des systèmes monétaires,

financiers et commerciaux internationaux d'appui au développement. Les

deux premiers axes concernent la mobilisation des ressources. C'est la

première fois que ces questions sont officiellement abordées par

les gouvernements au cours d'une rencontre internationale.

Rester engagés : « La

création d'une alliance mondiale pour le développement

nécessitera des efforts inlassables. Nous sommes donc pleinement

résolus à poursuivre notre action, aux niveaux national,

régional et international, pour que les accords adoptés et les

engagements pris à la présente conférence reçoivent

la suite voulue et à continuer d'établir des liens entre les

organisations qui s'occupent de questions relatives au développement,

aux finances et au commerce et les initiatives connexes dans le cadre de

l'ordre du jour global de la Conférence. La coopération entre les

institutions existantes doit être renforcée, sur la base d'une

bonne compréhension et du respect de leurs attributions et de leurs

structures administratives respectives. » 1.

Ainsi, ce chapitre met l'accent sur la nécessité

de travailler sans relâche afin d'atteindre les objectifs

fixés.

Six (06) ans après Monterrey, a eu lieu sous

l'égide des Nations Unies le sommet mondial sur le financement du

développement à Doha (Qatar) qui a permis de faire le point sur

le Consensus de Monterrey et de prendre de nouveaux engagements (voir

encadré 1).

1. Consensus de Monterrey

- la mobilisation des ressources naturelles : s'attaquer aux

problèmes de fraude fiscale et de fuite des capitaux;

- apports internationaux des capitaux étrangers : aider

surtout les pays les moins privilégiés à attirer davantage

de capitaux étrangers;

- l'aide publique au développement : les partenaires

sont invités à respecter leur engagement de consacrer 0.7% de

leur PNB à l'aide à l'horizon 2015;

- la dette : les pays en développement doivent

éviter la résurgence de niveaux insoutenables d'endettement.

Du 29 novembre au 02 décembre 2008 à Doha

(Qatar) a eu lieu le sommet mondial sur le financement du développement.

En plus d'examiner la mise en oeuvre du Consensus de Monterrey, ce sommet a

permis aux chefs d'États de retenir quatre nouvelles priorités

qui sont :

Encadré 1 :Sommet de Doha sur le financement du

développement

9

Comme on le constate, la question de mobilisation des

ressources est toujours d'ac-tualité six ans après Monterrey et

s'impose comme le meilleur moyen pour financer le développement.

1.3.1.2 Déclaration de Paris

Le forum de haut niveau tenu à Paris du 28

février au 02 mars 2005, a engendré le document

dénommé la « Déclaration de Paris ». Cette

déclaration a pour objectif de réformer les modalités

d'acheminement et de gestion de l'aide pour augmenter son efficacité,

notamment en matière de réduction de la pauvreté et des

inégalités, de consolidation de la croissance, de renforcement

des capacités et de progression vers les OMD. Elle implique les

donateurs et les bénéficiaires de l'aide. Cinq (05) principes

constituent la quintessence de la Déclaration de Paris.

- Appropriation : Les pays

bénéficiaires de l'APD exercent une réelle maîtrise

sur leurs politiques et stratégies de développement et assurent

la coordination de l'action à l'appui du développement.

- Alignement : Les donateurs font reposer

l'ensemble de leur soutien sur les stratégies nationales de

développement, les institutions et les procédures des pays

bénéficiaires de l'APD. Dans la continuité du principe

d'appropriation, l'alignement suggère que les pays

bénéficiaires soient les véritables acteurs de leur

développement.

- Harmonisation : Les programmes des

donateurs sont mieux harmonisés et plus

transparents, et permettent une plus grande efficacité

collective. Il s'agit ici de réduire la complexité des

procédures d'octroie et de gestion de l'APD grâce à une

convergence à la source.

- Gestion axée sur les résultats

: Gérer les ressources et améliorer le processus de

décision en vue d'obtenir des résultats. Cette méthode de

contrôle de l'efficacité du processus grâce à

l'identification d'un certains nombre d'indicateurs (12 indicateurs figurent

dans la Déclaration de Paris) permet d'élaborer des cadres

d'évaluation de manière à rendre compte de la progression

des stratégies nationales et sectorielles de développement.

- Responsabilité mutuelle : Les

donateurs et les pays bénéficiaires sont responsables

des résultats obtenus en matière de

développement. Ce dernier principe entend

concrétiser un lien réel de partenariat entre

les deux acteurs du développement

identifiés par la Déclaration de Paris, soit les

bailleurs de fonds et les pays bénéficiaires. Comme pour le

Consensus de Monterrey, la Déclaration de Paris a fait l'objet d'une

actualisation à travers le programme d'action d'Accra qui est

présenté dans l'encadré qui suit.

En vue d'accélérer et d'amplifier la mise en

oeuvre de la Déclaration de Paris, la capitale ghanéenne a servi

de cadre pour le troisième forum de haut niveau du 02 au 04 septembre

2008. Cette rencontre a permis d'actualiser les résolutions de la

Déclaration de Paris. Il a été question de faire le bilan

par rapport à la Déclaration de Paris afin de prendre de

nouvelles résolutions pour rendre l'aide publique au

développement encore plus efficace. Trois défis essentiels sont

retenus à Accra : - L'appropriation par tous les pays du processus du

développement;

- La mise en place de partenariats plus efficaces et davantage

ouverts à tous au service du développement;

- L'obtention de résultats sur le front du

développement et la communication de ces résultats.

Encadré 2 :Programme d'action d'Accra

10

La Déclaration de Paris renforcée par le

programme d'action d'Accra définit les conditions d'aide et les

réformes des pays receveurs de ces aides qui permettront d'atteindre les

OMD. Contrairement au consensus de Monterrey qui met beaucoup plus l'accent sur

la mobilisation des ressources intérieures, la Déclaration de

Paris cherche à définir un cadre efficient d'utilisation des

ressources extérieures et spécifiquement l'APD.

En marge de ces rencontres internationales, suite à la

dernière crise économique et financière, les pays

africains ont senti la nécessité de réfléchir aussi

sur la question de mobilisation

11

des ressources.

1.3.1.3 Création du Forum Africain sur

l'Administration Fiscale

A Pretoria en Afrique du Sud, s'est tenue en Août 2008

la conférence internationale sur la fiscalité, le renforcement de

l'État et le développement des capacités en Afrique. Cette

rencontre a permis principalement d'aborder les trois points suivants :

- l'importance de la fiscalité dans le renforcement de

l'État;

- le changement que connaît l'environnement fiscal en

Afrique;

- une initiative africaine : le renforcement des administrations

fiscales africaines. C'est ce dernier point qui prévoit la mise sur pied

d'un groupe de pilotage dont le rôle sera de préparer le lancement

du Forum Africain sur l'Administration Fiscale (ATAF2 en

anglais).

Le lancement officiel de l'ATAF a été fait

à Kampala en Ouganda en novembre 2009 avec la participation de 31 pays

africains dont le Bénin, des représentants de plusieurs pays

partenaires au développement et des responsables d'organismes

partenaires. Le premier Président de l'ATAF élu à Kampala

est le Commissaire de SARS3 , M. Oupa Magashula d'Afrique du Sud.

Les principaux objectifs de l'ATAF sont:

- devenir la principale plate-forme pour les administrateurs

fiscaux africains;

- définir les priorités fiscales africaines;

- développer et partager les meilleures pratiques dans la

région;

- renforcer les capacités dans la politique et

l'administration fiscales africaines

Ainsi, les pays s'engagent donc à utiliser pleinement

leur capacité fiscale afin de mobiliser davantage de ressources

intérieures.

Les autorités politiques et des organismes

internationaux accordent de plus en plus d'intérêt à la

mobilisation de ressources pour le financement du développement. Cet

engouement est manifeste dans la littérature où l'on constate un

nombre important d'articles, de documents de travail, etc. qui sont

consacrés à cette question de mobilisation des ressources pour le

financement du développement.

2. African Tax Administration Forum

3. South African Revenue Service (SARS)

12

1.3.2 Mobilisation des ressources : un point de la

littérature disponible

Cette section fait un point de la revue de littérature.

Elle procède d'abord à un tour d'horizon général de

certains résultats sur la question de la mobilisation des ressources

financières et ensuite présente trois études

réalisées au Bénin sur la même

problématique.

1.3.2.1 Impacts des ressources mobilisées

Le développement durable des pays du Sud

nécessite des ressources financières adéquates sans

lesquelles il est impossible de mettre en oeuvre les politiques

économiques et sociales indispensables. L'atteinte des OMD exige

d'énormes investissements en matière d'infrastructures et des

dépenses sociales importantes. Les gouvernements sont contraints de

mobiliser des ressources pour financer le développement. Le Consensus de

Monterrey a retenu la MRI comme premier axe d'intervention pour le financement

du développement et la MRE comme deuxième axe. Ainsi, les

gouvernements sont donc invités à améliorer leur

capacité de mobilisation de ressources surtout de ressources

intérieures. En effet, comme l'ont remarqué Culpeper et Bhushan

(2010), les ressources extérieures ne permettront pas à elles

seules d'atteindre une croissance durable et une réduction de la

pauvreté.

Culpeper et Bhushan (2009) ont cherché à

distinguer les ressources intérieures des ressources extérieures.

Pour ces auteurs la MRI englobe la mobilisation de l'épargne (publique

et privée), le maintien de l'investissement domestique (public et

privé) à un niveau élevé, l'accroissement de la

capacité des marchés nationaux, l'amélioration des

recettes publiques et l'élargissement de l'assiette fiscale et

l'accroissement de la ressource humaine (à travers la création

d'emplois et une bonne organisation du marché du travail). Les

ressources extérieures concernent la mobilisation des IDE, les capitaux

privés (bons de Trésor, investissement de portefeuille, etc.),

l'APD, l'allégement de la dette extérieure, etc.

L'institut Nord-Sud (INS) a entrepris une série

d'études sur la mobilisation des ressources nationales en Afrique

Sub-saharienne. Cinq pays sont retenus pour les études de cas : il

s'agit du Burundi, du Cameroun, de l'Éthiopie, de l'Ouganda et de la

Tanzanie. Ces études ont pour objectif de faire un état des lieux

et de proposer les possibilités d'amélioration de la mobilisation

des ressources intérieures (surtout les recettes fiscales).

L'étude de Bhushan et Samy (2010), du même institut, a

été un complément aux cinq études de cas.

L'étude empirique faite par ces deux auteurs montre que l'aide n'a pas

un impact significatif sur le taux d'imposition qui, selon eux, dépend

surtout de la structure de l'économie. Ils pensent aussi que les

donateurs peuvent aider les pays en développement à

améliorer la mobilisation

13

des ressources intérieures. En effet, les donateurs

peuvent appuyer les stratégies d'expansion et de diversification des

recettes publiques. Ils peuvent aussi assister les gouvernements en ce qui

concerne les infrastructures dans le secteur financier et le soutien au

développement des marchés financiers locaux.

L'urgence de la MRI a amené la Banque Africaine de

Développement (BAD) à mener, à l'instar de l'INS, une

série d'études sur la mobilisation des ressources

intérieures pour la réduction de la pauvreté en Afrique de

l'Est. Comme précisé dans la préface4 de ces

études, l'objectif est de partager les leçons des

expériences en matière de MRI à travers des études

de cas des pays de la Communauté d'Afrique de l'Est (CAE), de l'Afrique

du Sud et de certains pays d'Asie du Sud. Les leçons qu'on peut tirer de

ces études se résument comme suit :

- la stabilité politique améliore la

capacité de développement;

- les exonérations et les incitations peuvent

compromettre l'équité et la justice;

- la modernisation de l'administration fiscale peut

améliorer l'effort fiscal;

- la lutte contre les évasions fiscales doit être

une priorité;

- en Afrique du Sud, l'excellente collaboration entre le South

African Revenue Service

(SARS) et le Trésor Public a été

très déterminante dans la mobilisation des ressources.

Une autre étude qui mérite une attention

particulière est celle de l'OCDE à travers les

Perspectives Économiques en Afrique (PEA (2010)) et

portant sur 50 pays africains. Selon la première note d'orientation de

la Commission Économique pour l'Afrique (CEA (2011)), la question de la

mobilisation des ressources par la fiscalité n'a pas encore reçu

toute l'attention nécessaire. Selon la note d'orientation, c'est donc

pour combler ces lacunes et proposer des solutions concrètes pour

améliorer les ressources publiques, que les PEA se sont

intéressées au thème « la mobilisation des

ressources publiques et de l'aide en Afrique ». Cette étude a

permis de conclure que la part des impôts dans le PIB sur le continent

connaît une hausse depuis 1990. Cette augmentation est principalement

liée à l'accroissement des revenus provenant de l'extraction des

ressources naturelles. Les pays moins dotés en ressources naturelles ont

fourni plus d'efforts pour améliorer leurs recettes fiscales. On

constate enfin que les revenus des droits de douanes ont diminué du fait

de la libéralisation. Ainsi, trois principaux défis sont

identifiés dans le cadre de cette étude : le problème de

l'informel, l'élargissement de l'assiette fiscale et le problème

d'équité du

4. The African Development Bank (AfDB) has partnered with the

African Tax Administration Forum (ATAF) and the East African Secretariat on a

project aimed at sharing lessons of experience from Domestic Resource

Mobilization (DRM) though case studies for the East African Community partner

states (EAC), South Africa and South Korea. For the purposes of this work, DRM

is defined to include only tax policy and administration and excludes other

possible components of DRM such as domestic financial markets.

14

prélèvement fiscal.

D'autres études ont plutôt cherché

à cerner les déterminants de la mobilisation des ressources

intérieures. Ainsi, par une analyse sur données de panel, ? ont

constaté que l'épargne et l'investissement agissent positivement

sur la MRI. Mais en Afrique, le taux d'épargne est assez faible par

rapport aux autres régions en développement (BM (2007)).

Certaines études citées par Aryeetey (2009) ont tenté

d'expliquer le faible taux d'épargne en Afrique. Ainsi, Hadjimichael

(1995) ont montré que les réformes soutenues et un taux de

croissance élevé engendrent un accroissement de l'épargne

privée. Toutefois, Nissanke et Aryeetey (1998)ont remarqué que

les réformes ont des impacts très limités sur la

croissance de l'épargne. De même, une étude de la Banque

Mondiale (1994) remarque qu'il y a très peu de preuves que les

réformes économiques ont eu des impacts sur l'épargne.

Pour mieux mobiliser les ressources intérieures, Aryeetey (2009) propose

d'améliorer la mobilisation de l'épargne, de motiver les

ménages à posséder des actifs financiers, de renforcer le

système bancaire, de développer le marché des capitaux, la

microfinance et d'élargir l'assiette fiscale. Les pays en

développement ont donc besoin de poursuivre les réformes qui vont

rendre la MRI plus significative et efficace (Aryeetey 2009). Cela

réduira l'intensité d'exposition aux chocs extérieurs.

Les études portant sur les ressources

extérieures (surtout l'aide publique au développement) mettent

l'accent sur leur incidence sur le pays receveur. Mais, les résultats

empiriques sont très contradictoires. D'abord, le paradoxe micro-macro

mis en évidence par Mosley (1987) qui a montré que même si

l'aide a un impact positif d'un point de vue microéconomique, l'impact

macroéconomique de l'aide est difficilement identifiable. D'autres

auteurs ont montré que l'aide a un impact positif sur la croissance des

pays à faibles revenus (Durbarry et Greenaway (1998); Berg (2000)). Mais

quant à Clemens et Radelet (2003), l'aide n'a aucun impact si elle

représente entre 15 et 45% du PIB. Doucouliagos et Paldam (2009) sont

allés plus loin pour infirmer l'existence d'un quelconque lien entre

l'aide et le développement. Mais ce dernier résultat a

été rejeté par Tarp et Mekasha (2011) qui ont

montré que l'hypothèse " d'effets fixes" utilisée par les

premiers auteurs n'était pas réaliste. Ils concluent que l'aide a

un impact positif et statistiquement significatif sur la croissance. De

même, Arndt et al. (2009) ont conclu que l'aide a une incidence causale

positive et statistiquement significative sur la croissance à long

terme. Burnside et Dollar (2000) ont, quant à eux, obtenu des

résultats plus nuancés : l'aide a un impact positif sur la

croissance des pays en développement mais cet impact dépend de la

qualité des politiques mises en oeuvre dans le pays.

Une autre catégorie de chercheurs s'est plutôt

penchée sur l'impact de l'aide sur la

15

gouvernance et l'effort fiscal. Depuis 1963, Kaldor pensait

déjà qu'un flux important d'aide extérieure incite les

autorités à réduire les efforts fiscaux. D'autres auteurs

sont parvenus au même résultat Azam et al. (1999); Gupta et al.

(2003); Morrissey (2006). Par contre, Brun et al. (2008) ont obtenu des

résultats qui prouvent un effet positif de l'aide sur l'effort fiscal.

Ces auteurs ajoutent que l'instabilité de cette ressource impose un

effort fiscal supplémentaire pour faire face aux fluctuations sur le

budget. Pour Culpeper et Bhushan (2010), l'aide étrangère est

souvent assortie de conditions particulières ce que ces auteurs

appellent de « l'aide liée ». Selon ces auteurs, l'aide ne

permet pas aux gouvernements de définir librement les politiques de

développement. Dans son article intitulé « Aid

effectiveness reconsidered », Rahman (2008) affirme que

l'efficacité de l'aide dépend fortement des institutions et de la

politique des pays receveurs. Ainsi, une chose sera de mobiliser les ressources

(MRI, MRE) mais l'autre sera de disposer des institutions responsables pour

entreprendre les investissements économiquement et socialement

efficaces.

1.3.2.2 La revue de la littérature sur la

mobilisation au Bénin

Au Bénin, plusieurs études ont aussi

traité de la mobilisation des ressources. Principalement trois

retiennent notre attention. La première intitulée «

Impact de mesures de politiques fiscales sur l'économie béninoise

une analyse en Équilibre Général Calculable Dynamique

» est réalisée par Djogbénou (2010). La

deuxième est faite par la Direction de la Prévision et de la

Conjoncture (DPC) du Ministère de l'Économie et des Finances

(MEF) intitulée « Stratégies de financement pour

l'atteinte des OMD au Bénin politique fiscale et aide publique au

développement ». La dernière étude porte sur la

MRI au Bénin et est réalisée par une équipe de

chercheurs conduite par Épiphane Adjovi (2011).

La première étude cherche à

déterminer l'impact des réformes fiscales sur l'économie

béninoise à travers un modèle d'équilibre

général calculable (MEGC) dynamique appliqué à la

MCS 2003. Les principaux résultats de cette étude sont les

suivants :

- L'augmentation des droits indirects entraîne une

diminution du bien-être des ménages. - L'effet positif de la

réduction des droits de douanes sur les ménages n'est

remarqué que six (06) ans après la politique.

- La transition fiscale par le biais des taxes indirectes

réduit le PIB.

L'objectif de l'étude de la DPC (2010) est de simuler

différentes possibilités de financement (politique fiscale et

APD) des OMD afin d'identifier le moyen de financement qui permettra de les

atteindre en 2015. Pour ce faire, le modèle MAMS5

associé à un module de micro-

5. Maquette for MDG Simulations (MAMS) est un modèle

d'équilibre général calculable (MEGC), dynamique,

conçu pour la simulation et l'analyse des stratégies de

développement de moyen et long termes.

16

simulation est utilisé sur la MCS 2003. On retient de

cette étude que la situation économique du Bénin en 2003

ne peut pas permettre l'atteinte des OMD en 2015. Le financement des OMD par

les ressources nationales (notamment l'augmentation de l'imposition) permettra

d'atteindre les OMD non monétaires au détriment de la

pauvreté monétaire. Par contre, le financement des OMD avec les

ressources extérieures (prêts et dons) permettra d'atteindre les

OMD non monétaires et la réduction de la pauvreté

monétaire. Ainsi, cette étude montre qu'il est plus efficace de

financer les OMD avec les ressources extérieures qu'avec les recettes

fiscales.

La dernière, après une analyse de la situation

de mobilisation des ressources intérieures au Bénin, a fait

quelques recommandations pour l'amélioration des capacités de

mobilisation du Bénin. On peut citer entre autres (i) la

poursuite des réformes fiscales, (ii) l'institution d'une

gouvernance efficace et efficiente, (iii) l'appréhension des

matières et des personnes imposables, (iv) la promotion d'une

fiscalité juste et équitable, (v) l'assouplissement des

conditions de crédit et la défiscalisation des opérations

bancaires, etc.

Il importe de remarquer que la plupart des études sur

l'impact de la mobilisation sur le développement ou la gouvernance

utilisent des approches économétriques (Brun et al.,

2008; Ogounleye et Fashina 2010; Bhushan et Samy 2010). D'autres études

se contentent juste de faire l'état des lieux et de proposer des

solutions pour améliorer la capacité des États à

mobiliser les ressources (Matovu (2010); OREA (2010a); OREA

(2010b), Adjovi et al. (2011)). Enfin, il faut préciser que

deux études réalisées au Bénin, l'une sur les

recettes fiscales (Djogbénou (2010)) et l'autre réalisée

par le MEF portant sur l'atteinte des OMD via l'APD ou les recettes ont

utilisé l'approche en équilibre général calculable.

On voit bien à travers ces trois études que la question de

mobilisation des ressources est une préoccupation importante. Ainsi,

cette étude cherche donc à déterminer les effets des

ressources mobilisées sur l'économie et le social. Pour ce faire,

la prise en compte de tous les secteurs d'activité et des agents

économiques dans un même modèle est indispensable. Ce qui

motive le choix d'un modèle d'équilibre général

calculable. Cette étude vient donc combler le vide constaté quant

aux impacts des différentes sources de financement de

l'économie.

Il composé de trois modules : un module

intra-périodique, un module dynamique et un module OMD.

CHAPITRE 2

MOBILISATION DES RESSOURCES AU

BÉNIN

17

L'objectif ici est d'apprécier la capacité de

mobilisation des ressources au Bénin. Pour ce, nous étudierons le

comportement de certains agrégats dans le temps. D'abord, nous

présenterons la tendance des ressources intérieures et ensuite

celle des ressources extérieures.

2.1 État des lieux de la MRI

Cette section étudie l'évolution de la

mobilisation des ressources intérieures au Bénin. Elle

s'intéresse en particulier aux recettes publiques et à

l'épargne intérieure brute.

2.1.1 Recettes publiques

Les recettes publiques constituent la principale ressource

dont disposent les gouvernements. Elles permettent de financer la

sécurité, l'éducation, la santé et l'investissement

public. Elles représentent le moyen le plus accessible de mobilisation

des ressources internes et son niveau détermine la capacité de

mobilisation du gouvernement. Afin d'apprécier le niveau de mobilisation

du gouvernement béninois, nous considérons la part des recettes

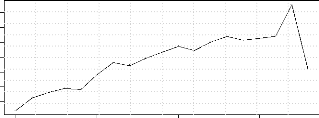

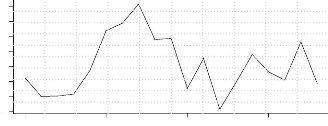

publiques dans le PIB. Le graphique suivant montre l'évolution de la

part des recettes publiques dans le PIB au Bénin de 1990 à

2008.

10 12 14 16 18 20 22

18

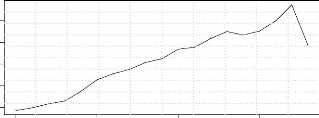

Graphique 2.1: Évolution des recettes publiques

l

1990 1995 2000 2005

Année

Source :MEF

De ce graphique, il ressort que les recettes publiques

représentent une part croissante du PIB jusqu'en 2007. Ce qui

dénote, dans une certaine mesure, d'une amélioration de la

capacité des pouvoirs publics à mobiliser ces ressources.

Toutefois sur la période étudiée (1990-2008), la moyenne

du ratio des recettes publiques au PIB reste en dessous de 19%. Les efforts de

mobilisation demeurent donc faible. Les recettes publiques sont

composées des recettes fiscales et des recettes non fiscales. Le

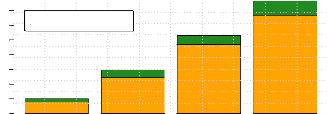

graphique suivant donne une idée du poids de ces deux composantes.

Graphique 2.2: Composition des recettes publiques (en millions

de FCFA)

1990 1995 2000 2005

0 50 100 200 300

l t fil

Recettes

fiscales

l t fil

Recettes non

fiscales

Année

Source : MEF

19

Les recettes fiscales représentent en moyenne plus de

86% des recettes publiques. En proportion, la part des recettes non fiscales

dans les recettes totales diminue au fil du temps. Ce qui montre la forte

dépendance du Bénin vis-à-vis de la fiscalité.

2.1.1.1 Recettes fiscales

Les recettes fiscales sont celles qui contribuent le plus

à la formation des recettes publiques. Elles représentent sur la

période considérée (1990-2008) en moyenne plus de 86% des

recettes publiques. Le ratio des recettes fiscales au PIB mesure la pression

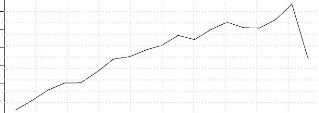

fiscale dont l'évolution fait l'objet du graphique qui suit.

Graphique 2.3: Évolution des recettes fiscales (%

PIB)

l

l

8 10 12 14 16 18

1990 1995 2000 2005

Année

Source : MEF

La pression fiscale varie pratiquement de la même

manière que les recettes publiques. Ce qui montre que les recettes

fiscales constituent l'élément déterminant des recettes

publiques. La mesure de la pression fiscale est importante, car elle permet de

savoir à quelle hauteur s'élèvent les recettes fiscales

disponibles pour l'État en fonction de la taille de son économie

(PEA (2010)). Elle a crû sur toute la période à l'exception

de 2008. Toutefois, cette croissance n'a pas excédé 19% du PIB,

ce qui reste encore modeste. En 2002, en Afrique, la pression fiscale

était de 22% (BM (2005)) et de 32% en Europe. Par contre, compte tenu de

la prépondérance du secteur informel dans l'économie

béninoise (près de 85% des unités de production), les

entreprises se plaignent du poids de la fiscalité sur leurs

activités; les taxes sont donc payées par un nombre restreint

d'entreprises.

20

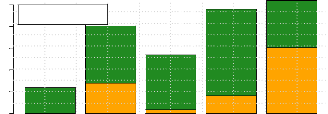

Les recettes fiscales sont constituées des impôts

directs et des impôts indirects, des impôts sur le commerce

extérieur hors TVA au cordon douanier et les autres recettes

fiscales.

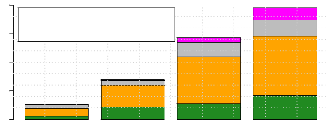

Graphique 2.4: Évolution de la composition des recettes

fiscales en milliards de FCFA

1990 1995 2000 2005

0 100 200 300 400

l Impôt direct

l Impôt indirect

l Impôt sur le Com. ext. (hors TVA)

l Autres recettes fiscales

Année

Source : MEF

Comme le montre le graphique ci-dessus, les impôts

indirects génèrent plus de revenus à l'État. On

peut expliquer la forte contribution des impôts indirects par le fait

qu'ils sont plus faciles à collecter parce que constitués des

taxes sur les biens et services intérieurs, la TVA et les droits

d'accise. Les autres taxes et impôts sont plus difficiles à

récupérer surtout dans une économie fortement

informelle.

Un autre indicateur qu'il importe de présenter ici est

l'impôt par habitant ou impôt par tête. C'est le ratio des

recettes fiscales à la population. Le niveau de l'impôt par

habitant mesure le montant moyen des recettes fiscales dont un État

dispose pour chacun de ses habitants. Son évolution au Bénin est

présentée sur le graphique suivant.

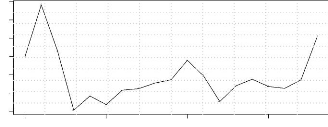

10000 30000 50000

21

Graphique 2.5: Dynamique de l'impôt par habitant en

FCFA

1990 1995 2000 2005

Année

Source : MEF

Le niveau des recettes fiscales par habitant est croissant sur

la période 1990-2007 et est passé de 8 600 FCFA en 1990 à

57 270 FCFA en 2007. Ce qui confirme que l'État a fait beaucoup

d'efforts pour améliorer la mobilisation des recettes fiscales. Un

impôt par habitant faible donne très peu de moyens à

l'État dans sa fourniture de biens publics tandis qu'un niveau

élevé exige plus de responsabilité de l'Etat

vis-à-vis de ses citoyens. Ce graphique met aussi en exergue l'impact de

la crise économique et financière de 2007. En effet, on remarque

une chute drastique de l'impôt par habitant entre 2007 et 2008 (de 57 270

FCFA en 2007 pour 38 685 FCFA en 2008).

2.1.1.2 Recettes non fiscales

Elles constituent la deuxième composante des recettes

publiques mais moins contributive que la première. Les recettes non

fiscales sont composées des cotisations de la sécurité

sociale et des autres recettes non fiscales. Ces revenus ont une

évolution très erratique comme le prouve le graphique suivant.

1.5 2.0 2.5 3.0 3.5 4.0

22

Graphique 2.6: Évolution des recettes non fiscales (% du

IPB)

l

l

1990 1995 2000 2005

Année

Source : MEF

La grande instabilité de ce revenu de l'État est

la preuve qu'il ne peut, à l'état actuel, soutenir le

développement. D'ailleurs, les recettes non fiscales représentent

en moyenne moins de 3% du PIB. Le faible niveau des cotisations sociales peut

expliquer la faible contribution des recettes non fiscales. Cette situation

contraint le pays à renforcer le dispositif de collecte des

impôts. La plus forte contribution aux recettes non fiscales provient des

autres recettes non fiscales qui représentent près de 60% des

recettes non fiscales. Elles sont composées des recettes du Fonds

Routier (FR), des recettes du Fonds National de Retraite du Bénin

(FNRB), de la contribution des entreprises au service de la dette (recettes de

la Caisse Autonome d'Amortissement (CAA)), des recettes non fiscales des

douanes, des recettes non fiscales des impôts et autres. Une analyse de

la composition des recettes non fiscales montre qu'elles sont essentiellement

constituées des recettes du FNRB et des recettes de la CAA (plus de

90%).

Les recettes publiques sont très importantes dans le

processus de mobilisation de ressources mais ne constituent pas les seuls

canaux de mobilisation de ressources financières au niveau local.

2.1.2 Épargne intérieure brute

L'épargne intérieure brute est la somme de

l'épargne des administrations publiques et de celle du secteur

privé. Cet indicateur permet d'apprécier la capacité du

pays à financer ses investissements, c'est-à-dire sa

capacité ou son besoin de financement. L'épargne

intérieure

23

brute diffère de l'épargne nationale qui n'est

rien d'autre que la somme de l'épargne intérieure brute et des

revenus nets provenant de l'extérieur. La dynamique de l'épargne

intérieure brute en pourcentage du PIB au Bénin est

présentée par le graphique qui suit.

Graphique 2.7: Évolution de l'épargne

1990 1995 2000 2005

12 14 16 18

l

Année

Source : MEF

Le constat frappant est le faible niveau de l'épargne

intérieure brute au Bénin : une moyenne de 14% sur la

période 1990-2008. Le taux d'épargne intérieure est

très faible au Bénin comparé à certaines

régions du monde. En effet, en 2005, ce taux est de 26% en Asie du Sud,

24% en Amérique latine et dans les Caraïbes et près de 43%

dans les pays d'Asie de l'Est et du Pacifique (BM (2007)). Le graphique suivant

met en lumière la contribution des administrations publiques et du

secteur privé à la formation de l'épargne

intérieure.

24

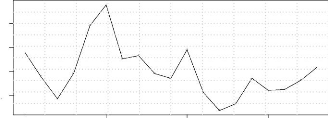

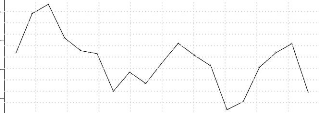

Graphique 2.8: Évolution des composantes de

l'épargne en milliards de FCFA

1990 1995 2000 2005

-400 -200 0 200 400 600

l Épargne publique

l Épargne privée

Source : MEF

Il est évident que seul le secteur privé

mobilise l'épargne intérieure tandis que l'admi-nistration

publique fait de la désépargne. Ceci montre que les

ménages et les entreprises fournissent beaucoup d'efforts pour

accroître le niveau d'épargne. L'épargne intérieure

du secteur privé a un taux de croissance moyen annuel de 11% sur la

période considérée. La propension à épargner

dépend fortement du revenu des ménages. Ainsi une augmentation du

niveau de revenus des ménages est souhaitable pour accroître la

part de l'épargne dans le produit intérieur brut. S'il importe

d'améliorer le taux d'épargne intérieure, il urge aussi de

renforcer et d'améliorer la fiabilité des institutions de

collecte d'épargne (banques, mutuelles et autres). Ce qui permettra une

meilleure allocation de l'épargne aux investissements productifs

susceptibles de soutenir la croissance.

Au terme de cette analyse de l'état de mobilisation des

ressources intérieures, on se rend compte, en dépit des

croissances enregistrées surtout au niveau des recettes fiscales, que le

niveau de mobilisation reste faible. On remarque aussi que les recettes non

fiscales sont quasi marginales dans les recettes de l'État. Le

Bénin doit encore faire des efforts pour élargir l'assiette

fiscale. Il importe également d'inciter les ménages à

épargner davantage et les institutions de collecte de l'épargne

à allouer efficacement ces ressources pour financer les investissements

indispensables au développement.

25

2.2 Point sur la MRE au Bénin

Cette section fait le point de l'effort fourni par le

Bénin en termes de mobilisation des ressources extérieures (MRE).

Il sera question ici de l'évolution de l'aide publique au

développement, des investissements directs étrangers et des

transferts des migrants.

2.2.1 L'aide publique au développement

L'aide publique au développement (APD) est l'une des

sources historiques de financement des pays en développement. Elle se

traduit par l'assistance technique et financière des grandes puissances.

Son importance au cours du temps dans le produit intérieur brut du

Bénin est représentée sur le graphique suivant.

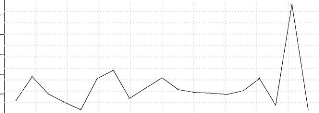

Graphique 2.9: Évolution des dons (% PIB)

1990 1995 2000 2005

1.0 1.5 2.0 2.5 3.0 3.5 4.0 4.5

l

Année

Source : MEF

L'APD représente en moyenne moins de 3% du PIB et a

atteint près de 5% en 1997. On voit que l'APD au Bénin est

très volatile dans le temps. Depuis 2005, la question de

l'efficacité de l'aide est au coeur des débats. L'objectif de la

Déclaration de Paris est d'aligner les donateurs sur les

priorités des pays receveurs de l'aide.

Elle est composée des appuis budgétaires et des

dons programmes. Les appuis budgétaires sont des fonds accordés

aux receveurs qui l'utilisent selon leurs objectifs. Les dons programmes sont

des fonds orientés pour le financement de projets définis par les

bailleurs de connivence avec les pays receveurs. La part de ces deux types de

dons dans l'aide se présente comme suit :

26

Graphique 2.10: Composition des dons en milliards de FCFA

1990 1995 2000 2005 2008

0 10 20 30 40 50

l Appui budgétaire

l Don programme

Année

Source : MEF

On voit que la part des différentes catégories

de dons varie beaucoup dans le temps. Mais un constat s'impose pour presque

toutes les années : les dons-programmes sont plus importants que les

appuis budgétaires. Ainsi, on peut donc dire que les partenaires

techniques et financiers orientent globalement l'utilisation des dons

accordés. Mais en 2008, la tendance est exceptionnelle : les appuis

budgétaires sont les plus importants. Le Bénin a donc la

liberté d'orienter ces fonds selon ses priorités. Ce changement

est probablement dû à la situation de crise mondiale où les

autorités avaient besoin de mener des politiques discrétionnaires

pour juguler les effets de cette crise.

2.2.2 Investissement direct étranger (IDE)

L'IDE est une activité par laquelle un investisseur

étranger obtient un intérêt durable et une influence

significative dans la gestion d'une entité (entreprise) résidant

dans un autre pays. Les investissements directs étrangers sont aussi des

transactions financières entre des entreprises apparentées,

notamment le réinvestissement des bénéfices de

l'entreprise ayant obtenu l'IDE, ou d'autres transferts en capital. Ces

investissements sont indispensables pour les pays à faibles revenus. Ces

flux ont la particularité d'agir directement sur le développement

des pays receveurs et de moderniser le système productif de leur

économie. Les tendances de ces flux au Bénin se présentent

comme suit :

27

Graphique 2.11: Dynamique des IDE au Bénin (% PIB)

1990 1995 2000 2005

0 1 2 3 4 5 6

Année

Source : MEF

Le niveau des IDE est très bas proportionnellement au

PIB. Les IDE sont des capitaux qui peuvent soutenir le processus de croissance.

L'État béninois doit donc travailler à faire régner

un climat économique de confiance. Mais comme l'a remarqué

Deblock (2004), les IDE en direction des pays développés sont

plus importants que ceux en direction des pays en développement (Deblock

(2004)). Tandis qu'ils augmentent dans les pays du Nord, en Afrique les IDE

diminuent constamment, soit de 4.6 % en 1980 à 2.6 % en 1990 et à

2 % en 2003. Les raisons évoquées par cet auteur sont : la taille

des marchés, l'instabilité économique et politique, la

gouvernance défaillante, la faible capacité d'absorption, la

corruption, l'incapacité de nouer des liens économiques durables

entre les réseaux locaux et les réseaux transnationaux, la faible

compétitivité globale.

La plupart de ces caractéristiques sont

présentes dans la structure économique du Bénin. Des

efforts pour corriger ces dysfonctionnements sont très souhaités.

Pour citer Deblock (2004), le gouvernement béninois ne doit pas se

contenter d'attirer les IDE et d'attendre les bénéfices

dérivés du fait de leur seule présence, mais devrait

être davantage conscient des coûts et des avantages de cette

présence et avoir des politiques proactives qui mettent clairement en

avant les priorités nationales en matière de

développement.

2.2.3 Transferts des migrants

Les transferts des migrants vers leur pays d'origine sont

considérés comme une importante source de financement du

développement. Au niveau mondial, ils représentent le

28

deuxième plus grand flux de capitaux après les

IDE. Le graphique suivant donne l'évolution de la part des transferts

des migrants dans le PIB.

2 3 4 5

Graphique 2.12: Transferts des migrants (% PIB)

1990 1995 2000 2005

Année

Source : MEF

On constate qu'en pourcentage du PIB, cette grandeur est

très instable. Toutefois en valeur, les transferts des migrants

connaissent plutôt une évolution haussière. Pour les pays

en développement, ils ont plusieurs avantages à part leur plus

grande stabilité en valeur par rapport à l'APD et à l'IDE.

En effet, ces transferts ne sont pas sources d'endettement pour les pays

receveurs et présentent moins de risques de déperdition que l'APD

et l'IDE (NU (2007)). Ces fonds n'ont pas d'effets négatifs sur les

exportations des pays receveurs (CEA (2006)). Ainsi, la mobilisation de ces

fonds est bénéfique à l'économie.

De l'étude de ces trois grandeurs (APD, IDE et

transfert des migrants), on retient que la mobilisation des ressources

extérieures est encore très mitigée au Bénin.

Compte tenu de l'importance de ces flux notamment de l'IDE, le Bénin

devra mettre en oeuvre des politiques adéquates pour attirer davantage

ces fonds pour le financement de l'économie.

Mais il importe, avant toute politique de mobilisation, de

savoir les impacts que ces fonds auront sur l'économie et le social.

L'exposé de la méthodologie et l'identification de ces impacts

font l'objet des deux prochains chapitres.

CHAPITRE 3

PRéSENTATION DU MODèLE ET DE LA

MCS

29

Le modèle d'équilibre général

calculable à dynamique séquentielle est un modèle qui ne

provient pas d'une optimisation dynamique intertemporelle : c'est une

succession d'équilibres statiques. Le modèle adopté ici

est inspiré du modèle standard du réseau PEP

dénommé « The PEP standard computable general equilibrum

model single-country, recursive dynamic version : PEP-1-t ».

L'objectif de cette section est de présenter quelques

spécificités du modèle retenu pour cette étude. Il

sera également question ici d'apprécier l'économie

béninoise en 2007 à travers la MCS. Enfin, la calibration et les

règles de bouclage viendront clore cette section.

3.1 Modèle

Nous présenterons dans un premier temps le modèle

statique et ensuite celui dynamique.

3.1.1 Modèle statique

Cette partie présente les principaux blocs

d'équations du modèle statique. Seules quelques équations

y sont exposées, l'annexe présente toutes les équations du

modèle.

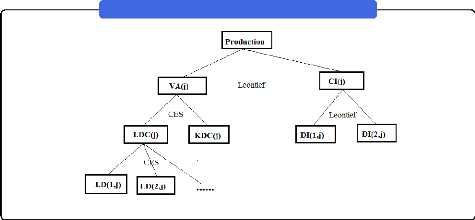

3.1.1.1 Production

Comme le schéma ci-dessous le montre, la production

(XST) est modélisée par une fonction du type leontief de la

valeur ajoutée (V Aj) et de la consommation

intermédiaire

30

totale (CI ) du secteur j. Autrement dit, la valeur

ajoutée du secteur j et la consommation intermédiaire de ce

secteur sont en proportions fixes de sa production et s'écrivent :

Encadré 3 :Schéma de modélisation de la

production

La valeur ajoutée de chaque secteur est aussi du type

CES (Constant Elasticity of Substitution) de la demande sectorielle de travail

composite (LDC ) et de la demande sectorielle du capital (KD

).

-1

ñV A

V A = BV A

[âV A

LDC_ñV A

+ (1 - âV A

j )KD_ñV A j

]

j (3.1)

Où :

BV A

est le paramètre d'échelle dans la CES de la valeur

ajoutée

âV A

est le paramètre distributif

ñV A

est l'élasticité dans la CES

La maximisation du profit (ou la minimisation du coût) par

les firmes permet d'obtenir la demande de travail et de capital. Pour les

fonctions de type CES, la demande de travail dépend de la demande de

capital.

(3.2)

óV A

LDC = [ âV A

j Rj j KDC

1_âV A W Cj ]

j

Avec :

R est la rémunération sectorielle de

Capital du secteur j

31

WCj est le taux de salaire sectoriel de travail composite

óV A

j est l'élasticité dans la CES.

La demande du travail composite est une fonction CES des

demandes des différents types de travail (LDi,j. La

consommation intermédiaire pour chaque secteur est une combinaison des

demandes intermédiaires (DIi,j)du secteur

en proportion constante.

3.1.1.2 Demande

La demande des biens et des services (produits localement ou

importés) englobe la consommation des ménages, la demande

d'investissement, la demande des administrations publiques (Decaluwé et

al. (2010)). On suppose que les ménages possèdent une fonction

d'utilité du type de Stone-Geary. La spécificité de cette

fonction est liée à l'existence d'une consommation incompressible

(consommation minimale) des ménages. La demande de consommation

dérivée de cette fonction s'écrit :

Ci,h,tPCi,t = Cmin

i,h,tP Ci,t + ãLES

i,h [CTH - >j ij Cmin

ij,h,tPCij,t] (3.3)

où :

Ci,h : Consommation du bien i par le ménage h

C

min i,h : Consommation minimale du bien i par le ménage h

PCi : Prix à la consommation du bien composite

ãLES

i,h : Part marginale du bien i dans consommation du ménage

h

La formation brute de capital fixe est la différence

entre l'investissement total et la variation de stocks. La demande

d'investissement pour chaque bien ou service du secteur ou du secteur public

représente une part fixe de leur dépense totale

d'investissement.

3.1.1.3 Revenus et épargne

- Les ménages tirent leur revenu du facteur travail :

travail qualifié et non qualifié. Ils reçoivent

également des dividendes des entreprises et des transferts du

gouvernement et du reste du monde. Une part du revenu est consacrée au

paiement des impôts.

L'épargne des ménages est

considérée comme une part du revenu disponible.

32

- Les entreprises tirent leur revenu de la

rémunération du capital. Elles versent des impôts au

gouvernement et les dividendes aux ménages. Le résidu de leur

revenu est épargné.

- Le gouvernement reçoit ses revenus de la

rémunération du capital, des impôts et des transferts du