|

1. INTRODUCTION GENERALE

2. PROBLEMATIQUE

« La problématique est l'ensemble de

problèmes posés dans un domaine de la science ».

1(*)

Ceci étant, la gestion du risque de crédit

impose les responsables des institutions de micro finance à organiser

voire à réglementer les possibilités de recouvrement des

créances d'une façon permanente et anticipative. Si la

continuité des activités financières nécessite une

gestion rigoureuse des créances, différentes mesures de

sécurisation doivent être prises afin d'assurer un succès

à l'établissement.

Et, si la TMB établissement de crédit, banque

commerciale soutient les activités de micro crédit en RDC en

général et au KATANGA en particulier, l'outil managérial

est à joindre au processus de lutte contre le risque de crédit et

assurer ainsi l'accès des services financiers formels à la

population congolaise qui en majorité est constituée des

pauvres.

Ainsi, eu égard à ce qui précède,

quelques questions méritent d'être soulevées à

savoir :

· L'approche entre la gestion et le crédit

est-elle pertinente dans le contexte de risque au sein de l'institution de

micro finance TMB ?

· L'institution, est-elle responsable de la gestion du

risque de crédit ? Etant donné que ce risque provient des

relations de contrepartie, impliquant la présence d'au moins deux agents

économiques.

· Est-il probable de sécuriser un micro

crédit ? Concrètement, quelles sont les stratégies de

recouvrement appliquées par la TMB/micro finance ?

3. HYPOTHESE

« Dans le langage courant, ce terme évoque

la présomption que l'on peut construire autour d'un

problème ».2(*)

Ainsi, comme présomption ou tentative des

réponses à ces questions précédemment

posées, parait délicate dans la mesure où il faut

respectivement donner une hypothèse à chacune d'elles.

· En effet, les impayés constitueraient, dans la

majorité de cas, la principale cause de faillite des institutions qui

accordent des crédits. Même si la TMB a réussi

jusque-là, elle serait sans cesse menacée par le spectre des

impayés.

C'est pourquoi, les responsables de la TMB, soucieux de la

pérennité de leur institution de micro finance seraient tenus

d'avoir une gestion rigoureuse de toutes les créances dont les paiements

sont soit en retard soit incertain. Ils devraient par conséquent :

v Connaître les causes et coûts des

impayés

v Contrôler les créances douteuses

· Sur ce, la responsabilité des

conséquences négatives dues aux créances

irrécouvrables et aux retards de paiement incomberait à la

TMB/micro finance.

Considérant la situation des impayés comme un

monstre caché et dangereux, la TMB devrait y prêter beaucoup

d'attention. Les causes de retard et d'insolvabilité peuvent être

regroupées en 3 :

v Causes liées à l'institution :

insuffisance ou manque de suivi, dossiers de prêt mal

étudié...

v Causes liées à l'emprunteur : mauvaise

gestion, mauvaise foi etc.

v Causes externes : décisions politiques,

fluctuations des prix, catastrophes...

Nonobstant cette catégorisation, la TMB serait la

première responsable de coûts de retard de paiement et de

créances irrécouvrables, même si la cause la plus

immédiate est externe, l'institution a toujours la possibilité de

faire quelques choses « il n'y a pas de mauvais clients mais des

mauvais prêts. »

· Une difficulté dans la gestion du risque de

crédit serait le fait que l'événement concerné, le

non remboursement, se situe dans le futur. Et, sur le plan comptable, les

créances et emprunts accordés à des tiers constituent un

poste spécifique dans le bilan de l'entreprise financière et

toute évolution négative obère d'autant la survie de

l'entreprise.

De ce fait, il faut lutter contre ce risque et ce de deux

manières que la TMB/Micro finance se déploie : En amont, par

l'analyse profonde des demandes de micro crédit, la formation de sa

clientèle, la prise des garanties et en aval, par les visites et les

contacts téléphoniques avec sa clientèle afin d'atteindre

le remboursement souhaité.

4. FORMULATION DU SUJET

Il est vrai que la gestion du risque demeure au coeur des

préoccupations des institutions de micro finance, qu'elles soient

rurales ou urbaines. Et, une analyse des risques montre que ces derniers sont

nombreux et diversifiés, leur gestion est plus difficile vu qu'ils sont

fortement dépendants les uns des autres. Ceci oblige les institutions de

micro finance à envisager des compromis qui ne sont à priori pas

évidents à identifier et à gérer, compte tenu de

leurs spécialités, et dans ce contexte, il est convenable

d'analyser le risque de crédit isolément, en terme de non

remboursement à l'échéance et d'irrécouvrable des

créances.

Sur ce, il revient à tout gestionnaire soucieux de la

pérennité de son établissement d'avoir une gestion

rigoureuse de toutes ses créances et engagements. Raison pour laquelle,

nous avons estimé nécessaire de joindre l'outil managérial

au processus de lutte contre le risque de crédit dans la mesure

où il est possible ou probable que celui-ci aura un effet positif sur

les problèmes d'irrécouvrable et de remboursements

retardés.

Cependant, eu égard à ce qui

précède, notre travail intitulé « La

gestion du risque de crédit dans une institution de micro finance. Cas

de la TMB » a un objet d'étude s'articulant sur les notions de

gestion et s'illustrant par les activités de micro crédit

à la TMB. En effet, notre démonstration qui a pour cas

réel la TMB partira de l'idée selon laquelle l'octroi des

crédits est l'une des opérations cruciales de la finance. Et, de

l'octroi des crédits jusqu'à l'opération ultime et

logique « Le remboursement » nous tenterons d'analyser

successivement les problèmes posés par :

- La problématique de l'octroi pertinent des

crédits ;

- Le recouvrement des créances : risque (causes,

conséquences et solutions) ;

- La responsabilité de l'institution dans les

désagréments du genre : insolvabilité,

remboursement retardé ou partiel.

5. CHOIX ET INTERET DU SUJET

Aucune activité humaine n'est soustraite aux effets de

l'incertitude malheureuse. Et, le domaine financier est aussi plein de risque.

Sur ce, l'engagement de l'établissement à travers ses dirigeants,

dans l'effort de développement doit prendre en compte la lutte contre le

non remboursement qui constitue un problème réel et une

véritable cause de faillite en tant que facteur de dépouillement

de fonds qui sont les principaux produits d'une institution de micro

finance.

Cependant, d'après le magasine

MagPeople, « la particularité de la TMB est qu'elle est

la première institution bancaire ayant formellement ouvert à ses

clients un département des micros crédits des micros finances.

Comme on peut déduire de la micro finance dans l'entendement de la

banque centrale du Congo, la TMB s'occupe de la prestation des services de

crédit et/ou d'épargne aux agents économiques

vulnérables exclus du système bancaire classique à travers

la TMB, la micro finance au KATANGA a pris une autre tournure. Au 30 Novembre

2006, la TMB totalisait près de 2200 comptes utilisaient par plus de

7613 personnes. Et, depuis son ouverture jusqu'à fin novembre 2006, la

TMB a prêté environ 1200 000 dollars américains pour les

objets les plus divers et le petit commerce »3(*). Crédit dont le

recouvrement est toujours incertain. Même si l'établissement a

réussi néanmoins menacé par le spectre

d'insolvabilité, de remboursement retardé en partiel.

Au vu de ces réalités brûlantes,

étant économiste en formation, à cette fin de notre

deuxième cycle, nous avons trouvé pertinent d'analyser et de

démontrer le bienfondé d'une gestion prudentielle et rassurante

en matière de micro crédit. Bien dont les responsables de la TMB

doivent placer en premier lieu et, en ce qui nous concerne,

l'élaboration de de ce travail nous a permis de mieux comprendre la

notion de gestion du risque et plus particulièrement du risque de

crédit dans la micro finance.

A ce niveau, il importe de souligner anticipativement que

même si les observations, analyses et suggestions portent sur la TMB, les

résultats peuvent, nous disons bien peuvent être extrapolés

à d'autres institutions oeuvrant en RDC, ceci avec beaucoup de

réserve.

6. ETAT DE LA QUESTION

Ce sujet intitulé : « La gestion

du risque de crédit dans une institution de micro finance. Cas de la

TMB », tel que nous l'abordons, concerne un domaine amplement

exploré par des chercheurs.

Sur ce, nous nous réservons de citer tous les travaux

scientifiques portant sur la gestion du risque de crédit en micro

finance que nous avons déjà eu l'opportunité de lire.

Nonobstant ce fait, l'année

académique 2005-2006, KOMBAYULU a dans son travail de mémoire,

fait une étude sur les implications de la TMB dans le secteur de la

micro entreprise. Partant de l'idée selon laquelle les banques

commerciales ne souhaitent pas entretenir de relations avec les micros

entrepreneurs qui de leur côté sont réticent à

solliciter des services financiers aux premiers qui leur imposent un

vocabulaire et des procédures qui ne correspondent pas à leurs

propres pratiques ; constat donnant naissance à la micro finance.

Et surenchérit en ces termes : « La TMB peut assumer

et sécuriser le financement des activités de micros entreprises

à Lubumbashi ».4(*) Bref, pour lui la TMB joue un rôle très

important et positif dans le secteur de la micro finance.

Par ailleurs, MUSEMPA MUKENDI dans son

mémoire « La gestion de risque de crédit dans la

micro finance, analyse et perspective. Etudes menées au CERP GALA

LETU ». Posant sa problématique autour de la question de

savoir si l'octroi de crédits aux micros entreprises pose un

problème (difficulté). Il termine en confirmant son

hypothèse selon laquelle la difficulté réside au niveau du

nombre de clients et à leur caractère d'insolvabilité.

Ainsi, il évoque un aspect très significatif en

préconisant la prévention comme solution.

Si, son champ d'investigation était l'institution de

micro finance CERP GALETU de 2007 à 2008, le nôtre sera la TMB qui

est une banque commerciale renfermant les activités de micro

crédit en son sein, cela de 2005 à 2009.

Pour notre part, nous saisissons ces opportunités dans

notre travail, afin de démontrer le bien-fondé d'une gestion

rigoureuse du risque de crédit et surtout de prouver la

responsabilité de l'établissement financier en matière de

micro crédit. Démonstration qui nous conduira à analyser

la problématique après échéance, et tout ceci sous

la responsabilité de l'institution micro finance.

7. METHODES ET TECHNIQUES DE TRAVAIL

A. METHODES

La méthode se définit comme étant un

ensemble de démarches que suit l'esprit pour découvrir et

démontrer la vérité5(*).

Pour l'élaboration de ce travail, nous avons

observé beaucoup plus les deux méthodes

ci-après :

o « La méthode inductive : induire,

c'est remonter de l'observation des faits à une proposition

générale. On commence par réunir un grand nombre des faits

et événements contingents, pour rechercher ensuite si dans quelle

mesurer des rapports existent entre les divers faits et

événements retenus, et l'on entre ainsi dans le domaine de la

statistique descriptive, la forme la plus sûre de l'observation. De nos

jours, la statistique est universellement considérée comme la

méthode inductive par excellence, la méthode quantitative de

l'économie6(*)

o La méthode descriptive qui consiste à

présenter des faits et phénomènes tels qu'ils se

présentent. Cette méthode nous a permis à décrire

clairement les opérations de micro crédit d'une façon

théorique et pratique.

B. TECHNIQUES

Selon le dictionnaire micro Robert, la technique est

l'ensemble de procédés employés pour produire une oeuvre

ou obtenir un résultat déterminé7(*). Ainsi, pour arriver à

vérifier notre hypothèse nous nous sommes contraints d'utiliser

les techniques d'interview, documentaire et la statistique et la

comptabilité.

· La technique d'interview nous a servi comme moyen de

communication directe avec les responsables de la micro finance à la

TMB.

· L'analyse documentaire : consistant à

étudier les fait dont les documents portent des traces. Elle nous a

permis aussi d'entrer en contact avec différents scientifiques à

travers leurs écrits.

· Les techniques statistique et comptable nous ont

facilité la tâche lors de la récolte et le traitement des

données chiffrées.

8. DELIMITATION DU SUJET

Notre travail s'oriente à la seule branche

d'activité de micro crédit. L'analyse portant sur la TMB comme

cas réel se limite à mesurer l'efficacité et la

sécurité en matière de gestion du risque crédit.

Et, dans l'impossibilité de saisir la TMB au niveau national, nous nous

sommes contentés des réalités de la province du KATANGA,

plus spécialement de la ville de Lubumbashi. En ce qui concerne le

temps, notre étude porte sur une période de 5 ans soit de 2005

à 2009.

9. DIFFICULTES RENCONTREES

L'élaboration d'un travail sur une entreprise offre

beaucoup des pistes d'analyses quand on possède la situation

générale et détaillée de l'entreprise en question.

Cette situation est exposée par les documents comptables de

synthèse, le bilan par exemple. Or, pour notre cas, nous n'avons pas eu

la chance de tomber sur un bilan propre à la micro finance/TMB et les

données contenues dans ce présent travail ont été

récollette dans les différents rapports et publications de la TMB

en général (en tant que banque classique).

Nonobstant cette difficulté, nous avons

rédigé notre travail dans des limites raisonnables et

acceptables.

10. SUBDIVISION DU TRAVAIL

Hormis l'introduction et la conclusion, notre travail comporte

trois chapitres :

· Le premier traite les généralités

relatives au sujet

· Le deuxième, analyse la micro

finance /TMB

· Et le troisième, la gestion du risque de

crédit à la micro finance/TMB

CHAPITRE I : CONSIDERATIONS GENERALES

Section 1 : Approche sémantique

L'esprit scientifique nous recommande de ne pas

entraîner les lecteurs dans des considérations ou affirmations

erronées et, ceci pour avoir utilisé les termes avec

imprécision. Dans cet ordre d'idée, il nous est indispensable de

préciser les sens, de définir les mots dont la

répétition sera inévitable dans ce présent

travail.

Parmi eux nous retiendrons les suivants :

1.1. LE CREDIT

Du latin credere qui veut dire croire, le crédit est

une expression de confiance. Et pour le dictionnaire Robert, « c'est

un prêt consenti à un tiers ».8(*)

Ainsi, nous définissons le crédit financier

comme un prêt d'une somme d'argent à un demandeur digne de

confiance au titre d'un contrat qui détermine le taux

d'intérêt, le délai et les conditions de remboursement.

Cependant, le « micro crédit »

constitue l'aspect le plus connu de la micro finance. «L'activité

de micro crédit consiste le plus souvent à octroyer des

prêts à court terme, soit pour permettre la constitution d'un

fonds de roulement, soit pour réaliser des petits

investissements ».9(*)

Souvent évoqué comme l'essence du

développement du secteur privé, le micro crédit donne aux

agents économiques à faible revenu les moyens d'investir dans

leurs priorités.

1.2. LA MICRO FINANCE

Lorsqu'on tente de définir la micro finance, il faut

noter d'emblée qu'il semble y avoir une absence de consensus sur la

question.

«On appelle micro finance, l'octroi de services

financiers (généralement du crédit et/ou l'épargne)

à des personnes développant une activité productive, le

plus souvent de l'artisanat ou du commerce et n'ayant pas accès aux

institutions financières commerciales en raison de leur profil

socio-économique (il s'agit des pauvres, sans revenus fixes, qui

n'offrent aucune des garanties en vigueurs dans les institutions bancaires

commerciales ».10(*)

La banque centrale du Congo adopte quant à elle, la

définition ci : par micro finance, il faut entendre la prestation

de services de crédit et/ou d'épargne aux agents

économiques vulnérables exclus du système bancaire

classique, en vue de leur permettre de réaliser des activités

génératrices de revenus, de créer des emplois et ainsi

lutter contre la pauvreté11(*).

Pour beaucoup de personnes et pour le grand public en

particulier, la micro finance se confond avec le micro crédit.

« Elle désigne les dispositifs permettant d'offrir de

très petits crédits (micro crédit) à des familles

très pauvres pour les aider à conduire des activités

productives ou génératrices de revenus leurs permettant de

développer leur très petites entreprises »12(*).

En examinant ces définitions comme bien d'autres

encore, nous pouvons noter quelques traits communs :

v Référence à des couches

populaires ; à des catégories à bas revenus et

à des sommes modiques.

v Même si ce n'est toujours explicite, ces

définitions contiennent bien l'idée de l'impact : lutte

contre la pauvreté, amélioration des conditions de vie.

1.3. LE RISQUE

« Le risque est une perte potentielle,

identifiée et quantifiable (enjeux), inhérente à une

situation ou une activité, associé à la probabilité

de l'occurrence d'un évènement ou d'une série

d'évènements. Il se distingue de l'incertitude-non quantifiable-

et du danger moins identifiable, encore moins quantifiable »13(*). La science qui étudie

le risque est le Cindynique.

Quelques types de risque

v Les risques naturels

v Les risques dans la finance : En économie et en

finance le risque porte sur les actifs financiers, c'est n'est pas seulement un

élément purement négatif comme ou sens littéraire,

un actif risqué présente des chances de fluctuer grandement

à la hausse comme à la baisse.

La finance est devenue une industrie de transformation des

anticipations de revenus et risques en instrument dont le prix peut être

négocié sur le marché auprès des institutions ad

hoc.

A ce niveau, nous pouvons citer :

· Le risque pays : le risque lié à la

situation politique que traverse le pays.

· Le risque crédit

· Le risque de marché : est le risque de

perte résultant des fluctuations des prix des instruments financiers

;

· Le risque de liquidité : Concerne les

actifs financiers difficiles à vendre rapidement ;

· Le risque de change : Variation d'un actif

financier par rapport à une autre devise résultant d'une

variation du taux de change.

v Le risque dans le droit

v Le risque dans l'industrie

v Le risque professionnel

v Le risque technologique

v Le risque opérationnel

v Le risque médical

1.4. LE RISQUE DE CREDIT

Le risque de crédit est le risque que l'emprunteur ne

rembourse pas sa dette à l'échéance fixée.

S'il était à l'origine une préoccupation

pour les seuls organismes bancaires, il concerne pourtant toutes les

entreprises (notamment via les créances qu'elles accordent à

leurs clients), et nombreuses sont aujourd'hui amenées à

l'intégrer dans leur gestion afin de le minimiser.

Ce risque de crédit est défini,

« globalement comme le risque de pertes consécutives au

non-respect des paiements dus par un débiteur à son

créancier au titre d'un contrat »14(*).

Au vue de cette définition, ce risque est lourd de

conséquences pour toute entreprise : toute dette non

remboursée est économiquement une perte sèche que supporte

le créancier. Comptablement parlant, les créances et emprunts

accordés à des tiers constituent ainsi un poste spécifique

dans le bilan de l'entreprise et toute évolution négative

obère d'autant la survie de l'entreprise à moyen et long

terme.

Section 2 : Approche théorique

2.1. GESTION DES RISQUES

Une difficulté dans la gestion du risque est le fait

que l'évènement concerné, le dommage, se situe dans le

futur. De cette notion de futur dérivent les notions de possible, de

probable, de potentiel et parfois de risque émergent. L'homme est

lui-même producteur de nouveaux facteurs de risques (industriels,

sanitaires, toxicologiques ou militaires par exemple).

Le risque prend une dimension différente selon

l'horizon temporel considéré. Le futur est une affaire de

perspective mais aussi de croyance. La première des croyances qui

s'applique à la nation de risque concerne la vision déterministe

(l'avenir est écrit) ou non déterministe (nous pouvons influer de

par notre volonté sur le futur) qui influent sur notre capacité

d'action face au risque.

« Prévoir »le futur imposerait de

disposer de modèles fiables. Ces modèles, forcement

réducteurs, privilégient certains aspects par rapport à

d'autres et amène donc des comportements différents selon les

hypothèses choisies. Par exemple, la gestion des risques professionnels

dans une entreprise aboutit à des priorités différentes

selon que l'on la traite par un modèle économique (diminuer le

nombre et le coût des accidents) ou humain (empêcher les accidents

handicapants ou mortels). L'incertitude se traduit par l'élaboration de

scénarii.

Comme dit ci-haut, l'une des difficultés dans la

gestion du risque et le fait que le degré d'exposition et donc la

conséquence néfaste sont souvent incertains, et que notre propre

connaissance ou ignorance de ce risque influe sur sa probabilité. C'est

pourquoi, même si le risque comporte des caractéristiques

statistiques, le réduire à une faible dimension peut être

trompeur. Le principe de précaution peut s'appliquer à des

situations où les données scientifiques manquent pour qualifier

la hauteur ou la nature du danger.

A. Concepts en gestion des risques

Le risque est traditionnellement formalisé à

partir de trois concepts :

1° Le facteur de risque :

Quelque fois appelé péril ou danger est un élément

présent susceptible de causer un risque, c'est-à-dire la

survenance de l'accident.

2° La criticité :

Est la combinaison de l'impact (effet ou gravité) et de la

probabilité d'un risque, évaluée souvent sur une

échelle de 1 à 4, est liée à l'intensité de

l'accident (gravité ou sévérité) lorsqu'il se

produit.

3° La

vulnérabilité : se caractérise par les

pertes induites par la réalisation d'un évènement

aléatoire frappant une ressource de l'entreprise. La

vulnérabilité est identifiée par les trois

paramètres ci : l'objet du risque, ses causes (facteurs) et ses

conséquences, son impact potentiel, c'est donc un concept plus

englobant que celui de criticité.

Ainsi, la survenance d'un accident est donc le résultat

d'une combinaison de facteurs de risque, dont les activités deviennent

telle qu'elles engendrent une forte vulnérabilité conduisant

à un accident.

B. LES PHASES DE LA GESTION DES RISQUES

Le professeur MOTA, tout en affirment que « la

précision de la gestion du risque est fondamentale puisque c'est elle

qui peut empêcher l'accident »15(*). Parle des quatre phases ci-après :

1° Perception des

risques : La sensation du risque est un

phénomène très subjectif, voire irrationnel, lié

à la façon qu'à un individu de percevoir une situation

dans son environnement. Ce qui dépend pour une bonne part du capital

culturel de l'individu et de ses intérêts. Il peut d'ailleurs

exister un décalage d'appréciation entre les dirigeants et les

employés. Sur ce, l'entreprise doit mettre en place un dispositif de

veille pour que la perception du risque ne soit pas entravée par la

divergence des points de vue.

2° l'identification des

risques : lors de la phase d'identification on portera

l'attention non seulement sur les causes, mais aussi sur les objets de risque,

ressources de l'entreprise potentiellement impactées par ces facteurs,

en regardant les criticités associées.

3° l'évaluation des

risques : on prend maintenant en compte l'ensemble des

paramètres de la vulnérabilité : causes, objets et

conséquences avec leurs gravités potentielles. Une

première méthode consiste à adopter une approche

statistique, de même que les mathématiciens ont voulu quantifier

le hasard en inventant les probabilités, les économistes ont

voulu quantifier l'incertitude économique en modélisant les

risques.

4° La gestion du risque :

Elle vise à réduire les différentes formes ou sources.

Dès que l'on a évalué les plus fortes

vulnérabilités, on connaît mieux les causes, les objets de

risque et les conséquences pour ces vulnérabilités. Il

existe diverses stratégies pour traiter les risques, telles que la

prévention ; les actions correctives et palliatives.

v La prévention consiste à diminuer la

probabilité d'occurrence du risque en diminuant ou supprimant certains

de facteurs de risque ; la prévention est souvent la meilleure

stratégie pour ses propres ressources.

v Les actions correctives visent à diminuer l'effet du

risque lorsque celui-ci intervient.

v Le palliatif ou changement de périmètre,

consiste en quelque sorte à profiter de l'occurrence du risque, non pas

pour en diminuer la probabilité ou les conséquences mais en

utilisant à son profit l'événement. C'est le cas typique

de l'assurance qui n'empêche pas l'accident, mais qui vous propose un

dédommagement pour le préjudice subi : « s'assurer

est le dernier moyen de traiter les conséquences

d'événement aléatoires complètement

subis »16(*).

2.2 LA GESTION DU RISQUE DE CREDIT

Il est possible de distinguer deux grands types de risque de

crédit :

1° Risque de défaut ou de défaillance qui

correspond à l'incapacité ou au refus du débiteur de

remplir ou d'assurer à temps ses obligations financières envers

son créancier au titre des intérêts ou du principal (de la

créance).17(*)

2° Risque de dégradation de la qualité du

crédit : se définit comme le risque que la qualité du

crédit perçu se détériore, sans pour autant que la

défaillance soit un événement certain.18(*)

A. L'évaluation du risque de

crédit

En première approche, il s'évalue par le montant

de la créance ou des engagements par le débiteur multiplier par

la probabilité de défaut de ce dernier à l'horizon de

l'engagement produit par l'espérance de remboursement sur les actifs

après survenance du défaut.19(*)

L'expression mathématique de cette évaluation

est :

Risc = Mc X Pdf (1 - tr)

Avec :

· Mc : Montant de la créance

· Pdf : probabilité de défaut

· T(r) : Taux de remboursement

L'évaluation concrète fidèle du risque de

crédit est difficile à réaliser dans quelques facteurs

importants de son calcul relève des univers incertains. La

difficulté réside dans le fait que le risque ne peut être

quantifié à priori correctement. Ce qui impose le maintien d'une

certaine forfaitisation

Evaluer le risque de crédit revient en premier lieu

à se poser la question de la solvabilité de l'entreprise

considérée. Cette solvabilité dépend à la

fois des éléments purement internes à l'entreprise, mais

aussi d'éléments contextuels comme sa localisation

géographique, la situation économique globale et les perspectives

d'évolution sectorielle.

En comparant les deux approches sur l'évaluation du

risque de crédit, nous pouvons dire que le fonds est le

même : partant de la première approche, les caractères

systémique, structurel identifient le risque de crédit. Et

à la lumière de la deuxième approche, ses

caractères sont désignés par les termes comme

éléments internes, données exogènes (situation

économique globale et sectorielle).

Caractéristiques du risque de

crédit

· Caractère systémique : il est

influencé par le contexte économique général

· Caractère spécifique : évolue

en fonction des événements spécifiques survenant aux

emprunteurs.

· Présentation d'une structure de

rentabilité asymétrique contrairement aux autres de

marché. C'est-à-dire le créancier à forte

probabilité de réaliser un gain relativement modeste

correspondant aux intérêts perçus sur la dette, et une

faible chance de perdre une grande partie initiale en cas de

matérialisation du risque de crédit, ceci s'explique dans la

mesure où il est lié à la performance indivisible de

l'emprunteur et à sa structure capitalistique.

Cependant en ce qui concerne une évaluation en termes

d'analyse des données exogènes et endogènes, les

détails suivants peuvent être observés :

Les données exogènes

· Implantation géographique :

considérer l'environnement de l'entreprise est un préliminaire

indispensable en matière d'évaluation du risque puisqu'une

entreprise n'est pas une entité vivant en autarcie : elle interagit

avec un ensemble d'acteurs extérieurs (autres entreprises, particuliers,

banques, assurances, Etats).

· Considérations sur les perspectives

sectorielles : le secteur dans lequel l'entreprise exerce son

activité impacte lui aussi sur sa bonne santé

économique.

· La situation macroéconomique : Ce point

concerne principalement les entreprises ayant une forte activité

internationale. Tributaire de multiples marchés opérant des

transactions sur plusieurs monnaies différentes, elles sont sensibles

aux aléas de l'économie mondiale et aux variations brusques des

taux de change entre devises.

Les données endogènes

Pour cet aspect, ce sont principalement des critères

purement financiers qui entrent en ligne de compte et quelques calculs simples

peuvent donner une idée assez précise de la capacité d'un

client à rembourser sa dette en temps voulu, voici une liste non

exhaustive de données parlantes :

· Chiffre d'affaire annuel

· Niveau d'endettement actuel (à court et long

terme)

· Résultat d'exploitation

· Flux de trésorerie

· Disponibilités

· Résultat financier

B. Gestion du risque

Les dirigeants d'entreprises ont pour mission de rendre leur

exploitation fiable (équilibrer les charges avec les ressources) voire

de la développer (ressource supérieur aux charges = production de

richesses). Le résultat obtenu leur permettra de survivre

(résultat nul) voire d'en assurer la pérennité en la

développant (résultat positif).

On distingue quatre manières de gérer le

risque20(*), par ordre

croissant de coût :

· L'évitement : l'activité

présentant un risque est évitée. Du point de vue des

décideurs, cette stratégie est la moins risque et la moins

chère, mais elle est frein au développement de l'entreprise.

· L'acceptation : le risque est accepté et

l'on contracte une assurance si on souhaite le transférer ou on le

provisionne dans le compte de l'entreprise à des fins de

réduction des risques financiers. Cette approche ne permet pas de

protéger les ressources de l'entreprise tant qu'aucune volonté de

réduction du risque ne se manifeste.

· La réduction du risque : veille,

identification des risques par audit, analyse par recherche des facteurs de

risque et de vulnérabilité, maitrise par des mesures de

protection et prévention.

· Le transfère : à titre financier, le

transfert de risque s'établit lors qu'une assurance ou toute autre forme

de couverture de risque financier ou garantie financière est

contracté par le dirigeant confronté au risque. Ces garanties ne

sont pas exhaustives pour couvrir le risque économique et financier.

Pour enclencher une action, il faut identifier des signaux

d'alarmes face aux dangers, c'est une question d'information. Mais pour penser

stratégie, la question est bien plus celle du tri comme prise de

responsabilité autour des informations jugées pertinentes. C'est

une question de gestion intelligente de l'information donc de gestion des

savoir.

De ce fait, si la création d'une cellule d'observatoire

de risque est utile, elle ne sera pas suffisante ; il faut activer les

réseaux de connaissances disponibles. On parle alors d'espaces de

gestion au sein desquels les éléments du réseau peuvent

interagir. Ces espaces sont au nombre de cinq21(*) :

1° un espace de réflexion et d'orientation :

représenter par un observatoire chargé de diagnostiquer les

risques éventuels puis les organiser en grandes familles de

préoccupations.

2° espace de recensement de l'information

3° espace de traitement collectif des signaux

4° espace de tri individuel de l'information

potentielle

5° espace de décision

B.1. Gestion à priori du risque de

crédit

Elle s'appuie sur deux méthodes à savoir la

gestion du portefeuille et la tarification.

1° Le principe de gestion du portefeuille

Le principe de gestion du portefeuille se forge autour d'un

portefeuille comportant tous les crédits accordés. La

qualité de ce portefeuille est appréciée à partir

des indicateurs financiers ou ratios (ratio portefeuille à risque, ratio

dotation aux provisions, ration de couverture de risque, ratio pertes sur

créances).22(*)

2° La tarification est une mesure prudentielle qui vise

l'analyse de chaque activité ou produit pour en dégager le niveau

du risque de crédit, la quantification du montant du risque pour chaque

catégorie et son incorporation dans la transaction.

B.2. Gestion à postériori du risque de

crédit

Quand l'évidence de la survenance d'un risque de

crédit est démontrée deux solutions restent dans le cadre

de la gestion de ce dernier. Il s'agit de la constitution d'une provision pour

perte et de vente des actifs comportant les risques.

De tout ce qui précède nous retenons que pour

bien gérer un risque il faut bien l'identifier et le connaitre.

2.3. LA MICRO FINANCE

A. Evolution historique

« L'histoire trouve les origines anciennes de la

micro finance dans les mutuelles de crédit agricole créée

en Europe au XIXème siècle ».23(*) En Afrique les pratiques de ce

type de financement sont encore anciennes, surtout celles qui relèvent

de la collecte de la petite épargne. Si l'on se réfère

seulement à la nature du système et non aux différentes

formes qu'il a prises, nous ne nous empêcherons de dire que la micro

finance est si ancienne qu'il serait vain d'en chercher l'origine et sa date de

naissance échappe à la mémoire de l'humanité

pensante.

C'est le XXème siècle qui a vécu

l'expérience ayant servi de modèle à la micro finance

d'aujourd'hui.

· Expérience réussi de MUHAMED YUNUS :

pour la petite histoire, « après ses études aux

USA, YUNUS donne des cours d'économie à CHITTAGONG au

Bangladesh, sa ville d'origine. Lors d'une séance des travaux pratiques

d'un cours d'investissement, il propose à ses étudiants

d'interroger les fabricants des tabourets en bambou de plus proche village. Les

42 artisans ont besoin de 27 dollars en total pour développer leur

activité. Or toute les banques refusent de financer ce trop faible

montant à des clients à priori insolvables. YUNUS déclare

avoir eu honte de cette situation et prête la somme de sa propre poche.

En permettant aux producteurs d'acheter d'avance le bambou sans subir les

variations importantes de prix ils réussissent à créer des

emplois et à rembourser intégralement. Fort de cette

expérience, le professeur crée en 1976 la GRAMEEN BANK, organisme

qui propose de service financier aux plus pauvres au

Bangladesh. »24(*)

B. Institution de micro finance (IMF)

Organisation qui offre des services financiers à des

personnes à revenus modestes qui non pas accès au secteur

financier formel.25(*)

Au sein du secteur, le terme IMF renvoie aujourd'hui à

une grande variété d'organisations diverses par leur taille,

degré de structuration et statut juridique (ONG, association, mutuelle,

coopérative d'épargne et de crédit, société

anonyme, banque,...).

B.1. Formes d'IMF

Il existe trois courants26(*) auxquelles correspondent les formes d'IMF :

1° Le courant d'inspiration plus coopératif. Sa

spécificité est de vouloir construire des institutions à

partir de leurs bénéficiaires.

2° Le deuxième courant consiste à

transformer une banque existante ou une partie à la

spécialité micro finance.

3° le troisième a vocation de réaliser

elle-même l'intermédiation financière, illustrer par les

ONG de micro finance. L'accent est mis sur l'octroi de crédit, la

collecte de l'épargne étant interdite aux ONG.

B.2. Les facteurs de succès

· Au niveau externe : une IMF réussira mieux

si elle est bien enracinée dans le milieu socio-culturel dans lequel

elle opère. Les produits qu'elle propose, les stratégies et

outils de travail ainsi que les infrastructures doivent être

adaptés à la clientèle (à ses besoins, à ses

capacités et à ses pratiques).

La désarticulation du cadre macroéconomique et

l'instabilité de la monnaie ne peuvent être des facteurs

favorisant le fonctionnement d'une IMF.

· Au niveau interne : la gestion interne, personnel

compétent, motivé et engagé sont des atouts à la

réussite d'une IMF.

C. Les conditions d'un micro crédit

rentable et attractif

« De manière simple, il paraît logique

de penser qu'il y aura amélioration de la situation des micro

entreprises si ces dernières ont accès à des services

financiers nouveaux pour elles ou si elles ont accès à des

services déjà existants, mais à un coût

inférieur à celui supporté

jusque-là ».27(*)

En effet il ne faut pas oublier qu'en dehors du financement

institutionnel, les micros entreprises se financent d'abord et avant tout par

l'autofinancement ou en ayant recours aux préteurs individuels.

Dès lors, le financement institutionnel n'aura vraiment de sens que si,

le coût total du crédit est inférieur à ceux qui

existaient auparavant. Or, des nombreuses études ont montré que

pour un micro entrepreneur, le coût le plus important dans l'obtention

d'un crédit n'est pas souvent le taux d'intérêt, mais les

coûts de transaction qu'il faut assumer pour avoir accès à

ce crédit. Ceux-ci peuvent être compris comme l'ensemble de

coût qu'il faut supporter pour que l'opération puisse avoir

lieu.

Faut-il se rendre plusieurs fois au bureau de l'organisme de

crédit ? Faut-il patienter pendant plusieurs heures ? Doit-on

remplir une gamme de formalités complexes et

incompréhensibles ?

Ces charges sont considérables sur des prêts de

faible montant et deviennent ainsi des points clés pour comprendre

pourquoi d'autres personnes ne sont pas intéressées par tel ou

tel mécanisme de financement.

Section 3 : Présentation De la trust marchant Bank

(TMB)

3.1. APERÇU HISTORIQUE ET CADRE JURIDIQUE

« La trust marchant Bank, TMB en sigle, est

une société par action à responsabilité

limitée - SARL- de droit Congolais, constituée selon les statuts

notariés du 15 octobre 2003 et autorisée par le décret

présidentiel n°04/022 du 15 mars 2004. La TMB est

agréée par la banque centrale du Congo suivant notification du

gouverneur n° 03/91 du 12 décembre 2003. Elle a été

inscrite sur la liste des banques agréées par la lettre

référencée Gouv/14 n°0088/8 du 15 mai 2004 du

gouverneur de la banque centrale du Congo ».29(*)

Aux termes des statuts régissant le fonctionnement de

la banque, celle-ci a pour objet principal d'effectuer, soit pour

elle-même, soit pour le compte des tiers ou encore en participation avec

les tiers, toutes les opérations financières et bancaires. Les

actes posés par la TMB ainsi que les opérations conclues par elle

appellent conformité à la loi 003/2002 du 02 février 2002

relative à l'activité et au contrôle des

établissements de crédit.

3.2. MISSION

Avec un concept inédit : banque de

proximité, elle a pour mission d'accompagner tous ses clients petits et

grands, sans distinction sur le chemin de leur croissance. Pour répondre

aux attentes de ses clients, la TMB s'emploie à maintenir un processus

décisionnel efficace, adapté et rigoureux.

3.3. STRUCTURE FONCTIONNELLE DE LA TMB

CONSEIL D'ADMINISTRATION

ADMINISTRATEUR DELEGUE

DEPT JURIDIQUE ET COMMERCIAL

DEPT ORGANISATION ET INFORMATIQUE

DIRECTION AUDIT ET COTROLE DE GESTION

DIRECTEUR GENERALE

COMITE DE DIRECTION

251657216 DEPT DE PYMNTS ELECTRNIQUES

251655168251658240

251656192

Direction du réseau micro finance

Dép. réseau MF Est

Dép. réseau MF ouest

Direction administrative

Dép. ressources humaines

Dép. logistiques

Direction du crédit

Dép. étude des dossiers de crédits

Dép. administration des crédits

Direction financière

Dép. de la comptabilité centrale

Dép. de la trésorerie

Direction de l'exploitation

Siège de Kinshasa

Dép. des agences

Siège de Lubumbashi

Business développement

251659264

Source : TMB, rapport annuel 2007

251660288

3.4. RESUME DES PRINCIPALES REGLES COMPTABLES OBSERVEES A

LA TMB

· Base d'établissement et présentation des

états financiers : la comptabilité de la TMB s'articule en

fonction des dispositions de l'instruction de la BCC relative à la

présentation des valeurs actives et passives. Tous les chiffres sont

exprimés, sauf indication contraire en franc Congolais.

· Intérêt et commission : sur

prêts et compte débiteur y compris les intérêts de

retard, sont comptabilisés comme revenu aux dattes

d'échéances.

· Transaction en devise : elles sont saisies au taux

du jour de l'opération. A la fin de l'année le solde des actifs

autres qu'immobilisation et ceux des exigibles sont convertis au cours de

change moyen de la banque. Les pertes de change sont imputées dans le

compte de charge. Les gains de change par contre sont imputés dans le

compte profit.

· Constitution des provisions :

Ø Provision sur crédits octroyés :

les provisions spécifiques sur les crédits octroyés et

débiteurs peu rassurants sont constitués sur accord de la

direction qui apprécie les montants qu'elle estime suffisant et prudent

afin de couvrir le risques d'impayés à court terme qui sont

attachés à ces créances difficiles. L'appréciation

de la direction est principalement fonction de l'âge de chaque

créance échue et non recouvré conformément aux

instructions de la BCC, des garanties constituées par les clients et des

efforts de remboursements déployés par ces derniers.30(*)

Ø Provision pour retraites et congés

Ø Provision générale : en dehors des

provisions spécifiques une provision générale forfaitaire

de 10% sur l'ensemble des crédits octroyés est constituée

pour couvrir les risques inhérents au secteur particulièrement

dans l'environnement politique et macroéconomique du pays.

Ø Provision pour risque du banquier :

destinée à couvrir la banque contre les risques de vol,

d'incendie,...etc.

CHAPITRE II : LA TMB ET LA MICRO FINANCE

SECTION 1 : DE LA MICRO FINANCE

1.1. CONTEXTE NATIONAL

En RDC la micro finance a fait son entrée en jeu qu'au

début de ce 21 siècle. Comme nous l'avons dit, c'est le

succès de la GRAMEEN BANK qui avait donné à la micro

finance un nouveau visage. L'idée s'est ensuite propagée dans le

sillage de la lutte contre la pauvreté. « Elle a

été proposée au niveau mondial par les deux sommets tenus

en 1997 à Washington et en 2002 à New York. L'objectif

était d'offrir à l'horizon 2005 des services de micro finance

à au moins 1OO millions de familles pauvres dans le monde.C'est dans ce

cadre que l'Assemblée des nations unies a proclamé 2005

année internationale du micro crédit »31(*).

Et, pour célébrer cette année, les

autorités de notre pays ont mis sur pied un programme d'activités

regroupées autour du thème de la communication sur la micro

finance, et s'efforcent également d'élaborer une politique

nationale de la micro finance.

Au fonds, le pays a connu la pratique de la micro finance en

retard pour avoir traversé une période noire de son histoire

politique au 2O siècle. C'est au début de la transition politique

que la confiance a dû revenir et que les investisseurs ont dû

croire à un bon avenir au Congo. C'est dans ce même élan

que la micro finance a fait irruption bien que timidement. L'Est du pays, a

été la première partie touchée par la micro

finance.

A. CADRE LEGAL, REGLEMENTAIRE ET INSTITUTIONNEL

A la suite de la mise en place en septembre 2000, d'une

sous-direction chargée de la micro finance, la banque centrale du Congo

a procédé, sur base de consultations avec les professionnels du

secteur, à l'ébauche d'un cadre légal et

réglementaire pour la micro finance.

Pour l'instant, ce cadre est constitué de la loi n

002/2002 du 2 février 2002 portant dispositions applicables aux

coopératives d'épargne et de crédit, et l'instruction

n° 001 aux institutions de micro finance, modifiée le18

décembre 2005 relative à l'activité de contrôle de

ces institutions.

L'instruction prévoit trois statuts distincts pour

toute institution de micro finance :

· Les entreprises de micro crédit de

première catégorie qui, avec un capital social minimum de 15000

USD, accordent des micros crédits ne dépassant pas

l'équivalent de 250 USD par cycle. Elles ne peuvent collecter

l'épargne.32(*)

· Les établissements de micro crédit de

deuxième catégorie qui, avec un capital social équivalent

à 50000 USD, accordent des micros crédits et peuvent collecter

l'épargne que si elles sont autorisées, à titre accessoire

par la banque centrale du Congo.33(*)

· Les sociétés de micro finance qui, avec

un capital social d'au moins 100000 USD, collectent l'épargne du public

et lui octroient des micros crédits34(*)

B. OPERATIONS ET SERVICES DE MICRO FINANCE SELON LA BCC

Ø Les IMF sont autorisées, dans les limites

fixées par la BCC, à effectuer les opérations

suivantes :

§ La collecte de l'épargne

§ L'octroi des microcrédits

Ø Elles peuvent effectuer des opérations et

services connexes à leur activité telles que :

§ Les opérations de crédit-bail

§ La location de coffre-fort

§ Les actions de formation

Ø Sont considérés comme épargne

les fonds recueillis par l'IMF auprès du public, sous forme de

dépôt, avec le droit d'en disposer dans le cadre de ses

activités, à charge de les restituer à la demande du

déposant35(*).

1.2. CONTEXTE INTERNE TMB

C'est vers 2005 que la micro finance a touché la

province du Katanga par le canal de la TMB. Au plan interne, l'année

2007 a marqué la fin de la période expérimentale au cours

de laquelle les activités de la micro finance se sont confirmées

et développées sur divers aspects.

Expansion des activités à Lubumbashi

concrétisée par l'ouverture du point de service de la Kenya, en

plus de celui de Lomami dans la commune de Lubumbashi ; milieu populaire

caractérisé par un important et réel dynamisme

économique, témoigne de la volonté de la direction de

concrétiser une de leurs options de base qui est d'être, à

tout moment, une institution financière de proximité et de se

rapprocher le plus possible de tous les porteurs d'initiatives qui ont besoin

de services financiers, quel que soit le lieu où ils exercent leurs

activités.

La RDC traverse une situation économique

particulière. En effet, étant une économie sous

développée et extravertie, le pays n'échappe pas aux

règles de la pauvreté. Et, prenant la micro finance comme le

financement des entités exclues du système classique :

« Lors de sa création, la TMB était la seule banque du

Congo à vouloir considérer les particuliers, tous les

particuliers comme un de ses axes stratégiques développement.

C'est pourquoi elle a créée immédiatement le

département de micro finance, considérant comme totalement

anormale que dans un pays de 60 millions d'habitants, il n'y en ait pas 100

milles qui connaissent le chemin formel du secteur financier en y ayant un

compte »36(*)

déclara l'administrateur général ROBERT L. de la TMB

1.3. LE CONTROLE INTERNE ET LA GESTION DES RISQUES A LA

TMB

La TMB est consciente que la capacité à

identifier les risques et à prendre les mesures nécessaires pour

le réduire au maximum, parce que les supprimer est impossible, constitue

l'une des conditions primordiales de sa réussite. En conséquence,

elle s'est dotée de structures adéquates pour répondre

à la nécessité de bien gérer.

La conduite des activités nécessite un climat

serein : en c qui concerne la dépendance des risques, le risque de

crédit peut être influencé par la défaillance des

procédures, du personnel et des systèmes internes. Il s'agit du

risque opérationnel pouvant donner naissance à un remboursement

partiel, retardé ou incertain.

Selon le dispositif Bâle II, sept catégories

d'évènements liés à ce risque sont

retenus :

1° Fraude interne : par exemple, information

inexacte sur les positions, falsifications, vol commis par un employé et

délit d'initié d'un employé opérant pour son propre

compte.

2° Fraude externe : Hold-up, faux en écriture

et dommage dus au pirate informatique

3° Pratiques en matière d'emploi et

sécurité sur le lieu de travail : demandes d'indemnisation

des travailleurs, violation des règles de santé et de

sécurité des employés, plaintes pour discrimination et

responsabilité civile en général.

4° Clients, produits et pratiques commerciales :

violation de l'obligation fiduciaire, utilisation frauduleuse d'informations

confidentielles sur la clientèle.

5° Dommage aux actifs corporels : actes de

terrorisme, vandalisme, séisme, incendies et inondations

6° Dysfonctionnement de l'activité et des

systèmes : pannes de matériel et de logiciel informatique

problèmes de télécommunication et pannes

d'électricité.

7° Exécution, livraison et gestion des

processus : erreurs d'enregistrement des données,

défaillances dans la gestion, lacunes dans la documentation juridique,

erreur d'accès aux comptes de la clientèle et défaillances

des fournisseurs ou conflits avec eux.

Cela étant, la TMB est dotée de structures

adéquates pour faire face à ces difficultés. Ainsi, tel

que présenté dans notre organigramme, il existe un

département juridique et compliance pour l'étude des dossiers

afin d'y déceler toutes les erreurs et inefficacités juridiques.

De même, le département organisation et informatique pour

éviter les défaillances organisationnelles pouvant laisser

s'infiltrer les problèmes évoqués ci

précédemment.

Section 2 : les activités de micro finance

à la TMB

2.1. CLASSIFICATION DES ACTIVITES

Pour être efficace dans la poursuite de ses objectifs,

la TMB micro finance a décidé de mettre en oeuvre une approche

novatrice. En effet, rompant avec la tradition dans le secteur bancaire en RDC,

elle a décidé d'opérer selon une approche globale qui

consiste à offrir à la clientèle visée l'ensemble

d'appuis dont elle a besoin pour réussir ses activités. Ainsi,

elle s'efforce d'accompagner ses produits financiers de divers services non

financiers susceptibles d'aider ses clients à mieux préciser

leurs projets et à les mettre en oeuvre de manière plus

performante.

La TMB en tant que IMF effectue les opérations

suivantes :

§ La collecte de fonds

§ L'octroi des micros crédits

Et tel que la loi congolaise l'autorise, en plus de ces

activités citées, elle exerce les opérations non

financières comme la formation de ses clients.

Caractéristiques des produits d'épargnes de

la TMB micro finance

|

désignations

|

Dépôts à vue

|

Dépôts à terme

|

|

Dépôt initial

|

Personne physique : 10 USD

Personne morale : 50 USD

GCS : 10 USD

|

|

|

Frais de tenue de compte

|

Pas de frais

|

Pas de frais

|

|

Taux d'intérêt

|

Aucun

|

6% l'an pour un dépôt de 12 mois

5,25% l'an pour 9 mois

4,75% pour 6 mois

4% pour 3 mois

|

|

Découvert

|

Pas de découvert

|

Pas de découvert

|

|

Solde minimum

Solde maximum

|

Pas

pas

|

100 USD

10 000 USD

|

|

Dépôt min

Dépôt max

|

Pas de dépôt min

10 000 USD (pour plus de 2500 il faut une validation du

trésorier)

|

|

|

Retrait min

Retrait max

|

Pas

Pour plus de 5000 il faut prévenir 1 jour avant

|

|

|

Frais d'ouverture

|

0

|

0

|

|

Frais de retrait

|

Aucun

|

Aucun

|

|

Importance

|

Sécurité de l'épargne

|

Fructifier ses avoirs

|

|

durée

|

Sans délai

|

3, 6, 9 et 12 mois

|

|

monnaie

|

CDF, USD, et EURO

|

USD uniquement

|

Source : www.trustmerchantbank.com

2.2. LA TMB ET SA CLIENTELE

A. CATEGORISATION

Dans le souci d'offrir ses services à une

clientèle variée, la TMB traite avec les clients

ci-après :

§ Personnes physiques salariées : il s'agit

des travailleurs ayant des comptes à la TMB. Leur revenu est

constitué principalement du salaire.

§ Personnes physiques commerçantes : tout

commerçant de détail en relation financière avec

l'établissement.

§ Petites et moyennes entreprises

§ Groupe de caution solidaire

B. LE GROUPE DE CAUTION SOLIDAIRE(GCS )

1° Constitution

§ Sensibilisation : un animateur explique aux

candidats d'un GCS le système de caution solidaire

§ Constitution du groupe : Un GCS doit comprendre

minimum 5 personnes légalement majeures. Cette constitution doit

respecter les critères de connaissance, de confiance mutuelle, de

proximité géographique (de résidence ou d'activité)

et d'âge minimum.

Chaque groupe doit :

§ Adopter et signer leur règlement,

c'est-à-dire la DECLARATION DE FONDATION

§ Avoir un comité élu comprenant au minimum

un président, un secrétaire et un trésorier.

§ Signer la déclaration d'engagement des membres

du comité

§ Remettre un acte de cautionnement signé par le

comité lors d'une demande de crédit.

2° Période probatoire

§ Ouverture de compte : sous les recommandations de

l'animateur et si toutes les conditions sont remplies le groupe ouvre son

propre compte pour y effectuer son premier dépôt et chaque membre

ouvre aussi un compte personnel. L'animateur remplit la FICHE D'IDENTIFICATION

DES COMPTES PERSONNELS.

§ Réunion régulière et

épargne par le GCS : la période d'observation dure 6

semaines. les membres du groupe se réunissent à jour et heure

fixe, en présence de l'animateur et procèdent à la

collecte de l'épargne hebdomadaire.

§ Formation : les membres suivent directement 3

séances de formation obligatoire donnée par l'animateur dans les

installations de la TMB.

Au terme de la formation l'animateur réalise un rapport

appelé RAPPORT DE FORMATION dans lequel il émet son avis sur la

qualité de la participation aux séances de formation et la

compréhension du système après avoir effectué une

évaluation orale des connaissances. Afin de juger les membres et avoir

une idée sur leur comportement individuel (discipline, respect,

ponctualité) une consigne est suivie scrupuleusement. La liste de

présence est établie par l'animateur après un délai

de grâce de 15 minutes. Passées les 15 minutes de grâce, la

personne est exclue de la formation et devra rejoindre un autre groupe.

Nul ne peut intégrer un groupe en cours de formation.

La porte est fermée après 15 minutes et l'animateur

récupère la liste de présence.

§ Composition : comme dit

précédemment, un GCS ne doit pas comprendre moins de 5 personnes,

de même il ne doit pas dépasser 10 personnes. Par ailleurs, un GCS

peut être composé de membres d'une même famille à

condition qu'ils aient chacun des activités distinctes et qu'ils ne

vivent pas tous sous le même toit.

C. RELATION TMB ET SA CLIENTELE

1° Titulaire de comptes en 2007, 2008 et 2009

à la TMB micro finance

|

2007

|

Lomami

|

Kenya

|

Total

|

%

|

|

Personnes physiques

|

3 370

|

652

|

4 522

|

96

|

|

Groupe de caution solidaire

|

99

|

68

|

167

|

3,5

|

|

ASBL

|

37

|

2

|

39

|

1

|

|

Total

|

4 006

|

722

|

4 728

|

100

|

Source : TMB, rapport annuel 2007

|

2008 et 2009

|

Lomami

|

Kenya

|

Total

|

|

%

|

|

Personnes physiques

|

7402

|

1306

|

8708

|

94,96

|

|

Groupe de caution solidaire

|

247

|

143

|

390

|

4,25

|

|

ASBL

|

59

|

13

|

72

|

0,0079

|

|

Total

|

7708

|

1462

|

9170

|

100

|

Source : TMB, rapport annuel 2008

§ Les clients sont majoritairement des personnes

physiques de sexe masculin. Certains d'entre eux s'adonnent à des

activités productives avec une prédominance du commerce. Le

nombre de leurs comptes en 2007 a été multiplié par 5

comparativement à l'an 2005.

§ Ils exercent divers professions formelles

(salariés d'entreprise, professions libérales,

commerçants, policiers,...) et diverses activités informelles

(cambistes, petits commerçants ambulants ou artisans,...)

§ Certains disposent de plus d'un compte à la

TMB

2° ouverture de compte

|

Lomami

|

Kenya

|

Total

|

|

2005

|

2006

|

2007

|

2007

|

|

1 117

|

1 149

|

4 681

|

796

|

7 743

|

Source : TMB, rapport annuel 2007

Les 5 477 comptes crées en 2007 sont à 97%

des comptes à vue, 80% tenus en USD, 19,74% en CDF et 0, 13 en Euros.

Prenons, à titre illustratif, l'année 2007 pour

voir le volume des dépôts mensuels

|

2007

|

Lomami

|

Kenya

|

Total

|

|

Janvier

|

850 678

|

-

|

850 678

|

|

Févier

|

911 420

|

-

|

911 420

|

|

Mars

|

1 058 6334

|

-

|

1 058 634

|

|

Avril

|

1 199 111

|

-

|

1 199 111

|

|

Mai

|

1 418 775

|

63 054

|

1 481 829

|

|

Juin

|

1 577 138

|

111 661

|

1 688 799

|

|

Juillet

|

1 764 531

|

131 118

|

1 895 649

|

|

Août

|

1 892 222

|

118 636

|

2 010 858

|

|

Septembre

|

2 118 604

|

220 185

|

2 338 789

|

|

Octobre

|

2 533 684

|

341 523

|

2 875 207

|

|

Novembre

|

2 817 931

|

294 755

|

3 112 685

|

|

Décembre

|

3 049 288

|

414 857

|

3 464 145

|

|

Total

|

21 192 015

|

1 695 789

|

22 887 805

|

Source : TMB, Cahiers de la micro finance 2007

Il est bon de préciser au préalable que les

chiffres ci-dessus intègrent également les dépôts

donnés en garantie. Au terme de l'instruction n°001 de la BCC, ces

derniers ne doivent pas être considérés comme

épargne des clients. Ces dépôts sont essentiellement

à vue, plus de ¾ en USD et les restes en CDF et en Euros.

Du point de vue des soldes des comptes 49% de ces ressources

sont logées dans des comptes dont le solde varie entre 1 et 5 000

USD et 51% dans les comptes dont le solde varie entre 5 000 et 20 000

USD. 37(*)

A Lomami, nous pouvons affirmer que la plus grande proportion

de ces ressources (plus de 90%) est fournie par des personnes physiques avec

une prédominance des hommes.

L'exposition de ces dépôts dans ce travail trouve

sa justification dans le fait que, pour une institution de finance, le

crédit accordé est souvent le fruit des encaisses

possédées. Sur ce eu égard aux dépôts faits

par les clients de la TMB, lui permettent de donner et de les investir dans

d'autres activités à concurrence de millions de USD, et ceci est

légal tel que l'article 7 de l'instruction n°001 de la BCC aux IMF

le stipule. Il est aussi vrai que les dépôts ayant la

possibilité d'être à vue ou à terme donnent à

l'établissement la nette différenciation entre

disponibilité prêtable sans beaucoup d'inquiétude et

disponibilité nécessaire au respect de retraits

inconditionnés des clients.

Section 3 : les opérations de micros

crédits

Une opération de micro finance selon l'art 9 de

l'instruction n°001 aux IMF « tout acte par lequel une IMF met

ou promet de mettre des fonds à la disposition de la clientèle.

Est assimilé à une opération de micro crédit, tout

acte par lequel une IMF prend, dans l'intérêt de sa

clientèle, un engagement par signature tel un aval, une caution ou une

autre garantie ».38(*)

Ainsi, sans être à l'encontre de la

réglementation congolaise applicable aux établissements de

crédit et plus précisément aux IMF, la TMB, accorde des

micros crédits à ses clients tout en s'appuyant sur des

détails bien définis. Et voyons les détails à

travers ce tableau :

3.1. CARACTERES DES PRODUITS DE PRETS DE LA TMB MICRO

FINANCE

|

Bénéficiaires

|

Prêt GCS

Personnes physiques appartenant à un GCS

|

Prêts PPS

Personnes physiques salariées

|

Prêts PPC

Personnes physiques commerçantes

|

Prêts PME

Petite et moyenne entreprise

|

|

Taux d'intérêt

|

5% le mois

|

2,5% le mois

|

3% le mois

|

3% le mois

|

|

Durée

|

5 mois

|

6 à 12 mois

|

12 mois

|

5 à 24 mois

|

|

Garantie

|

1. Epargne caution 20% du montant sollicité

2. Plus caution solidaire du groupe

|

Le salaire avec recommandation de l'employeur

|

· Garantie financière (100% du montant

demandé)

· Garantie matérielle : hypothèque et

nantissement de fonds de commerce

|

· Garantie financière (100% du montant

demandé)

· Garantie matérielle : hypothèque et

nantissement de fonds de commerce

|

|

Objet de crédit

|

Selon le besoin de chaque membre

|

Selon le besoin de l'emprunteur

|

Financement des activités commerciales

|

Crédit d'investissement (12 à 24 mois)

Crédit fonds de roulement (5 à 12 mois)

|

|

Cycle

|

1° Cycle : 100 USD

2° cycle : 200 USD

3°cycle : 300 USD

4° cycle :

|

|

|

|

|

Pénalité

|

5%

|

2,5%

|

3%

|

3%

|

|

Condition

|

|

|

Mouvement réguliers pendant 3 mois

|

|

|

Différé

|

4 semaines

|

Non

|

Non

|

Non

|

|

Mode de calcul des intérêts

|

dégressif

|

Dégressif

|

dégressif

|

Dégressif

|

|

Délai de grâce

|

0 jour

|

15 jours

|

0 jour

|

0 jour

|

|

Montant du prêt accordé

|

Min par membre : 100 USD

Max pour le groupe : 10 000 USD

|

100 à 20 000 USD cadres : 3 fois le salaire

Maîtrises : 3 fois le salaire

Exécutants : 2 fois le salaire

|

100 à 20 000 USD

|

500 à 20 000 USD

|

|

Monnaie

|

USD

|

USD

|

USD

|

USD

|

Source : www.trustmarchantbank.com

NB : agents TMB : taux 2% le mois et durée 12

mois

3.2. PROCEDURE DE GESTION DU CREDIT

1° Demande de crédit et constitution du

dossier de crédit

· Le GCS rédige une lettre de demande de

crédit qui est réceptionnée par l'animateur et la transmet

à l'agent administratif crédit qui l'enregistrera dans un fichier

appelé « registre de suivi des dossiers

crédits ». l'agent administratif remet ensuite la lettre de

demande de crédit à l'animateur.

· L'animateur du GCS récolte tous les documents

nécessaires à la constitution du dossier crédit et remplit

le formulaire de crédit de la TMB.

· L'animateur superviseur remet ensuite chaque samedi les

dossiers qu'il considère bancables à l'analyste crédit.

2° Analyse de la demande de crédit par

l'analyste crédit

· L'analyste crédit descend sur le terrain avec

l'animateur en charge du dossier pour effectuer une analyse financière

de l'activité de chaque membre.

· Il vérifie au préalable l'identité

des membres

· Il émet son avis technique sur la hauteur du

risque à prendre

· Les dossiers jugés non bancables par l'analyste

crédit doivent être présentés au comité de

crédit afin que le comité puisse apprécier le

bienfondé du rejet

3° analyse de la demande de crédit par le

service commercial

· Les dossiers sont ensuite transmis au responsable des

animateurs qui vérifie :

ü Le contenu de chaque dossier

ü L'analyse effectuée par l'analyste

crédit

ü Le rapport de l'animateur sur la période

probatoire

· A partir du 2ème cycle de

crédit, il examine le comportement lors des cycles antérieurs sur

base de la cotation effectuée par l'animateur dans la fiche de

cotation

· Si une demande est incomplète ou si elle est

jugée non conforme à la politique de crédit de la micro

finance, le chef du service commercial la renvoie à l'animateur. Ainsi,

le GCS a la latitude de corriger sa demande et de la réintroduire.

· Le responsable des animateurs émet un avis

favorable ou défavorable sur le formulaire de demande de

crédit

4° Analyse de la demande de crédit par la

commission de crédit

· Le comité de crédits est composé

de 3 membres effectifs : responsable de l'agence, l'agent de crédit

et le responsable des animateurs. Le comité est présidé

par le responsable de l'agence qui en assure le secrétariat

· Tous les dossiers sont présentés au

comité par l'agent de crédit

· Chaque membre du comité a une voix

délibératoire d'où il se réunit valablement avec la

présence de tous les 3 membres

· La décision du comité sur chaque dossier

est prise à l'unanimité des membres présents à la

fois dans le dossier du client, à la place y réservée sur

le formulaire de demande susmentionné et sur le procès-verbal du

comité des crédits.

Si la décision est un avis négatif, selon le

cas, le dossier doit être :

· Soit représenté par l'agent de

crédit avec un complément d'informations. Le dossier retourne

à l'animateur pour y apporter les correctifs demandés

· Soit purement et simplement rejeté dans ce cas,

l'animateur en présence de l'agent de crédit en informe par

écrit le client concerné en lui donnant les raisons à la

base la décision du comité.

5°Le déblocage du crédit

· Préparation du déblocage : pour

toutes les demandes de crédit qui ont été

acceptées, l'animateur prépare les documents du déblocage

de prêt :

ü Le contrat de prêt

ü La fiche de paiement

ü Le rapport de suivi sur les réunions de

remboursement

· Planification du déblocage : l'agent

administratif de crédit adresse au responsable des opérations une

note appelée note de décaissement des fonds reprenant la liste

exhaustive des clients bénéficiaires de crédits. La liste

doit indiquer les noms des clients, leurs numéros de comptes, les

montants de crédits, le jour et l'heure de décaissement.

· Paiement des fonds : le paiement des fonds

s'effectue à la banque, pour le GCS, la présence du comité

est obligatoire et chaque personne reçoit individuellement son

crédit.

CHAP III : DE LA GESTION DU RISQUE DE CREDIT A LA

MICROFINANCE TMB

SECTION 1 : ANALYSE STATISTIQUE ET COMPTABLE DES

CREDITS Accordés

Comme décrit dans le premier chapitre, la

difficulté dans la gestion du risque est le fait que

l'événement concerné se situe dans le futur. De cette

notion de futur dérivent les notions de prévision, de

sécurité et de garantie. Prévoir le futur revient à

disposer des modèles fiables, forcement réducteurs,

privilégient certains aspects par rapport à d'autres

amènes donc des comportements différents selon les

hypothèses choisies. Ainsi, nous allons analyser l'octroi des micros

crédits par la TMB en vue de voir ou d'apprécier sa gestion des

crédits et plus précisément sa prévention en

matière de risque de crédit.

1.1. PRESENTATION DES DONNEES

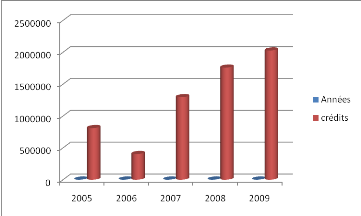

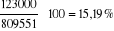

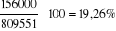

A. CREDITS ACCORDES SELON LES CATEGORIES

SOCIO-PROFESSIONNELLES

Tableau 1 : crédits accordés par

catégories socio-professionnelles

|

2005

|

2006

|

2007

|

2008

|

2009

|

TOTAL

|

|

MONTANTS

|

NOMBRES

|

MONTANTS

|

NOMBRES

|

MONTANTS

|

NOMBRES

|

MONTANTS

|

NOMBRES

|

MONTANTS

|

NOMBRES

|

MONTANTS

|

%

|

|

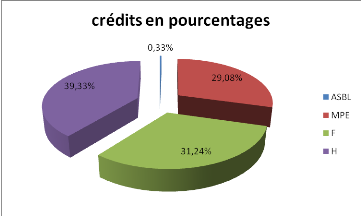

ASBL

M/PE

|

2600

232700

|

2

32

|

950

108740

|

1

25

|

3000

353000

|

2

64

|

3900

53400

|

5

84

|

10400

602000

|

4

103

|

20850

1830490

|

0,33 %

29,08%

|

|

TOTAL PM

|

235300

|

34

|

109740

|

26

|

356000

|

6

|

537900

|

89

|

61240

|

107

|

1851340

|

29,41%

|

|

F

H

|

300 040

274211

|

480

502

|

140645

152555

|

376

260

|

450060

488275

|

1202

827

|

585078

635760

|

1522

1209

|

490320

924340

|

1601

1426

|

1966143

2475141

|

31,24%

39,33%

|

|

TOTAL P P

|

574251

|

982

|

293200

|

636

|

938335

|

2029

|

1220838

|

2731

|

1414660

|

3027

|

4441284

|

70,57%

|

|

TOTAL

|

809 551

|

|

402940

|

|

1294335

|

|

1758738

|

|

2027060

|

|

6292624

|

|

Source : TMB, les cahiers de la micro finance 2007, 2008

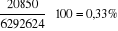

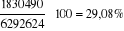

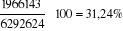

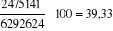

Avec ASBL = associations sans but lucratif, M/PE = micro et

petites entreprises qui font la catégorie de personnes morales (PM)

et

H = hommes, F = femmes constituent la catégorie PP

soit personnes physiques.

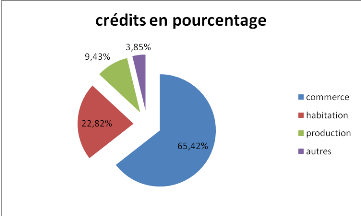

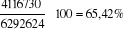

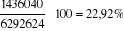

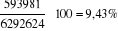

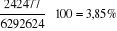

B LES CREDITS ACCORDES PAR OBJETS

Tableau 2 : crédits accordés par

affectation

|

DESIGNATION

|

Montants en USD

|

Total

|

|

2005

|

2006

|

2007

|

2008

|

2009

|

En USD

|

%

|

|

commerce

|

522280

|

258 885

|

828420

|

1076945

|

1400200

|

4116730

|

65,42

|

|

Habitation

|

204600

|

95900

|

306905

|

398975

|

429660

|

1436040

|

22,82

|

|

production

|

100973

|

47330

|

151460

|

200018

|

94200

|

593981

|

9,43

|

|

Autres

|

48302

|

825

|

7550

|

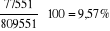

82800

|

103000

|

202477

|

3,85

|

|

Total

|

809551

|

402940

|

1294335

|

1758738

|

2027060

|

6292624

|

100

|

Source : TMB, les cahiers de la micro finance 2007,

2008

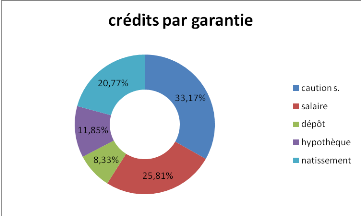

C LES CREDITS PAR TYPES DE GARANTIES

Tableau 3 : crédits accordés par

garantie

|

GARANTIES

|

2005

|

2006

|

2007

|

2008

|

2009

|

TOTAL

|

|

|

Caution

Solidaire

|

77551

|

123200

|

394250

|

512525

|

980020

|

2087546

|

33,17%

|

|

Salaire

|

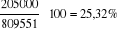

205000

|

94620

|

302805

|

507800

|

514205

|

1624430

|

25,81%

|

|

Déport en

compte

|