|

Centre Africain d'études Supérieures en

Gestion

Institut Supérieur de Comptabilité, de

Banque et de Finance

(ISCBF)

Master Professionnel

en Audit et Contrôle de Gestion

(MPACG)

16ème Promotion

(2004-2005)

MEMOIRE DE FIN D'ETUDES

THEME

1 THEME :

CALCUL ET ANALYSE DES COÛTS PAR ACTIVITES A L'AGENCE PAPME

Mathieu AHAN M. MOUSSA

YAZI

Directeur de l'ISCBF- CESAG

Présenté par : Dirigé

par :

Octobre 2009

Calcul et analyse des coûts par activités

à l'Agence PAPME

TABLE DES MATIERES

|

DEDICACE...................................................................................................

REMERCIEMENTS.............................................................................................

LISTE DES SIGLES ET

ABREVIATIONS..................................................................

LISTE DES

FIGURES.............................................................................................

LISTE DES TABLEAUX

....................................................................................

1 Introduction

générale.............................................................................................

Première partie : cadre théorique de

la recherche

2 Introduction

.........................................................................................................

3 Chapitre 1 : la comptabilité par activités dans les

Institutions Financières.................................

4 Introduction

..................................................................................................

4.1.1 1.1. cadre conceptuel de la comptabilité par

activités.........................................................

4.1.2 1.2. concept de base de la comptabilité par

activités.........................................................

4.1.3 1.3. intérêt de l'application de la CPA dans le secteur de

la micro finance et exemples ...............

5 Conclusion

.........................................................................................................

6 Chapitre 2 : les étapes de calcul des coûts par

activités......................................................

7 Introduction

.........................................................................................................

7.1.1 2.1. les utilisateurs, leurs besoins d'informations et leurs

attentes..........................................

7.1.2 2.2. le diagnostic du système

d'information..................................................................

7.1.3 2.3. l'identification des

activités.................................................................................

7.1.4 2.4. la détermination des ressources consommées par les

activités..........................................

7.1.5 2.5. l'identification et la quantification des inducteurs de

ressources.......................................

7.1.6 2.6. le rattachement des ressources aux

activités...............................................................

7.1.7 2.7. la définition des inducteurs

d'activités.....................................................................

7.1.8 2.8. la définition des centres de

regroupement..................................................................

7.1.9 2.9. la définition des objets de

coûts...........................................................................

7.1.10 2.10. le rattachement des activités aux objets de

coûts......................................................

7.1.11 2.11. la gestion par

activités.......................................................................................

7.1.12 2.12. les difficultés de calcul des coûts par

activités.........................................................

8 Conclusion

.........................................................................................................

9 Chapitre 3 : méthodologie de collecte des

données............................................................

10 Introduction

.........................................................................................................

10.1.1 3.1. présentation du modèle

théorique...........................................................................

10.1.2 3.2. techniques de collecte des

données........................................................................

10.1.3 3.3. mise en oeuvre des

techniques..............................................................................

10.1.4 3.4. méthodologie

d'analyse.......................................................................................

11 Conclusion

.........................................................................................................

12 Conclusion partie

1................................................................................................

Deuxième partie : calcul et analyse des

coûts par activités à l'Agence PAPME

13 Introduction

.........................................................................................................

14 Chapitre 4 : présentation de l'Agence

PAPME...............................................................

15 Introduction

.........................................................................................................

15.1.1 4.1.

statut......................................................................................................

15.1.2 4.2.

mission....................................................................................................

15.1.3 4.3. structure

organisationnelle.................................................................................

16 Conclusion

.........................................................................................................1

17 Chapitre 5 : calcul et analyse des coûts par

activités.........................................................

18 Introduction

......................................................................................................

18.1.1 5.1. les utilisateurs : leurs besoins et

attentes..................................................................

18.1.2 5.2. diagnostic du système

d'information.....................................................................

18.1.3 5.3. identification des

activités.................................................................................

18.1.4 5.4. la détermination des ressources consommées par les

activités.......................................

18.1.5 5.5. l'identification et la quantification des inducteurs de

ressources.......................................

18.1.6 5.6. le rattachement des ressources aux

activités............................................................

18.1.7 5.7. l'identification des inducteurs

d'activités..................................................................

18.1.8 5.8. la définition des objets de

coûts...........................................................................

18.1.9 5.9. le rattachement des activités aux objets de

coûts.........................................................

18.1.10 5.10. la gestion par

activités.................................................................................

18.1.11 5.11.

recommandations.....................................................................................

19

Conclusion....................................................................................................

20 Conclusion

générale................................................................................................

21

Annexes............................................................................................................I

Glossaire.......................................................................................................

22 Bibliographie

...................................................................................................

|

I

II

III

IV

V

1

8

9

9

9

14

15

19

20

20

20

21

21

23

23

24

24

25

26

26

26

29

30

31

31

31

34

35

37

38

39

40

41

41

42

43

45

48

49

49

49

52

53

64

90

92

96

99

100

101

120

121

122

123

128

132

|

DEDICACES

A Dieu Tout Puissant

Pour m'avoir permis d'être persévérant

afin de mener à terme ce travail.

A mes parents AHAN Faustin et TOHOU

Madeleine

Pour leurs soutiens toutes natures non marchands.

A mes frères et soeurs Victoire, Marc, Olivier,

Aurélien et Ghislaine

Pour leur montrer le chemin de combativité.

A ma femme AZA Paule

Pour tous les sacrifices consentis dans le cadre de cette

formation.

A mes filles Messina et Valesta AHAN

Pour leur compréhension

REMERCIEMENTS

Tous mes sincères remerciements vont à l'endroit

de tous ceux qui d'une manière directe ou indirecte m'ont aidé et

soutenu dans la réalisation de ce travail. Je voudrais nommer

spécialement :

· M. YAZI Moussa, Directeur de

l'ISCBF- CESAG, qui a bien voulu accepter, malgré ses

nombreuses occupations, de suivre ce mémoire.

· Tout le corps professoral du CESAG.

· L'USAID pour sa contribution

inestimable.

· Mme KUASSI Luce, Directrice

Générale Adjointe de l'Agence PAPME.

· M. DANDJINOU Franck, Chef Bureau PAPME

Jéricho et tout le personnel de son bureau, pour leur accueil, leur

écoute, leur franche collaboration et la grande sympathie dont ils

ont

fait montre tout au long de ce travail.

LISTE DES SIGLES ET ABREVIATIONS

ABC : Activity-Based Costing

ABM : Activity-Based Management

BCEAO : Banque Centrale des Etats de

l'Afrique de l'Ouest

CGAP : Consultative Group to Assist the

Poor

CGAP : Consultative Group to Assist the

Poor

CPA : Comptabilité par

activités

DG : Direction

Générale

DGA : Direction Générale

Adjointe

DLC : décès lié au

crédit

GPA : Gestion par Activités

IMF : Institution de micro finance

PAPME : Agence pour la Promotion et

l'Appui aux Petites et Moyennes Entreprises

PAS :

Programme d'ajustement structurel

UEMOA : Union Economique et Monétaire

Ouest Africaine

Unité A : Unité

Accountant (comptable)

Unité C : Unité Caisse

Unité CB : Unité Chef

Bureau

Unité COCE : Unité

Chargé des opérations de crédit et d'épargne

Unité F : Unité

Formalité

Unité P : Unité

opérations de prêts

LISTE DES FIGURES

Figure N° 1 : Modèle de

synthèse de la définition de la comptabilité par la

méthode ABC P 21

Figure N°2 : Classification des

activités P 36

Figure N° 3 : Modèle

théorique P 42

Figure N° 4 : Organigramme de

l'Agence PAPME P 56

Figure N° 5 : Organigramme du

bureau de Jéricho P 57

Figure N° 6 : Consommation de temps

par les activités du CB P 115

Figure N° 7 : Consommation de temps

par les activités du chargé de prêts P 115

Figure N° 8 : Consommation de temps

par les activités de la Caisse P 116

Figure N° 9: Consommation de temps par

les activités de la COCE P 117

Figure N° 10: Consommation de temps par

les activités de l'agent des formalités P 118

Figure N° 11 : Consommation de

temps par les activités de la comptable P 119

Figure N° 12 : Consommation de

ressources par les différentes entités du bureau P 120

LISTE DES TABLEAUX

|

Tableau N°1 :

Effectif du bureau

pilote..........................................................

Tableau N°2 : Quelques indicateurs

de performances sur l'Agence.........................

Tableau N°3 : Utilisateurs, besoins

d'informations et attentes...................................

Tableau N°4: Activités

identifiées par fonction du

bureau....................................

Tableau N°5: Matrice de passage des

activités aux macro activités..........................

Tableau N° 6: Macro activités

validées pour le calcul des coûts..............................

Tableau N°7: Matrice Processus /

Activités......................................................

Tableau N°8: Effectif et Masse salariale

du Bureau Pilote....................................

Tableau N°9: Effectif et Masse salariale

de la main d'oeuvre indirecte.......................

Tableau N°10: Surface et amortissement

des locaux...........................................

Tableau N°11: Amortissement des

équipements de l'unité CB................................

Tableau N°12: Amortissement des

équipements de l'unité F..................................

Tableau N°13: Amortissement des

équipements de l'unité COCE............................

Tableau N° 14: Amortissement des

équipements de l'unité P.................................

Tableau N° 15: Amortissement des

équipements de l'unité A.................................

Tableau N° 16: Amortissement des

équipements de l'unité C.................................

Tableau N°17: Liste des fournitures de

bureau et informatiques, des petits matériels

et autres

reçus.......................................................................

Tableau N° 18: Les charges mensuelles

d'électricité de l'unité F.............................

Tableau N° 19: Les charges mensuelles

d'électricité de l'unité COCE.......................

Tableau N° 20: Les charges mensuelles

d'électricité de l'unité C.............................

Tableau N° 21: Les charges mensuelles

d'électricité de l'unité A.............................

Tableau N° 22: Les charges mensuelles

d'électricité de l'unité

P..............................

Tableau N° 23: Les charges mensuelles

d'électricité de l'unité CB...........................

Tableau N°24: Les frais mensuels de

télécommunication.....................................

Tableau N° 25 : Les charges de

fournitures d'eau...............................................

Tableau N° 26 : Consommation d'eau par

unité du Bureau....................................

Tableau N° 28 : Regroupement en

grande masse des Ressources............................

Tableau N° 27 : Liste des ressources,

des inducteurs de ressources et de leur volume....

Tableau N°29 : Rattachement des

ressources aux Activités ..................................

Tableau N° 30 : Identification des

inducteurs d'activités et volume..........................

Tableau N° 31 : Tableau de calcul des

coûts unitaires des inducteurs d'activités..........

Tableau N°32 : Calcul des coûts

des objets de coût.............................................

Tableau N°33 : Structure de consommation

des ressources du bureau par les activités...

Tableau N°34 : Matrice d'examen des

temps effectifs d'occupation des agents............

|

43

53

59

66

68

70

71

73

73

74

75

76

77

78

80

82

83

88

89

90

91

92

93

94

95

96

97

99

101

104

406

108

111

114

|

INTRODUCTION GENERALE

Au fur et à mesure que la micro finance tend vers la

maturité, un nombre croissant d'institutions de micro finance (IMF)

proposent des produits variés à leurs clients. La

prolifération de ces produits dérive principalement de deux

tendances liées de l'industrie : un intérêt marqué

pour rendre les services de micro finance plus réactifs aux besoins des

pauvres, et une compétition accrue.

Dans le même temps, les charges liées aux

activités de la micro finance restent élevées. Les

discussions récentes sur la pérennité et la

profitabilité de la micro finance ont surtout été

focalisées sur l'aspect revenu - par exemple comment fixer des taux

d'intérêt appropriés pour couvrir tous les coûts et

permettre la croissance. Plus récemment, de nombreux praticiens et

experts comme CGAP (Consultative Group to Assist the Poor) et

MicroSave-Africa reconnaissent l'importance de la gestion des

coûts en ce qui concerne la pérennité à long

terme.

Très peu d'institutions de micro finance mesurent les

coûts de chacune de leurs entités et de leurs prestations pour

déterminer si elles sont viables ou pas. Chaque entité contribue

théoriquement et simplement à la formation du compte de

résultat. Une meilleure gestion de l'information sur les coûts des

entités et de leurs prestations peut aider à prendre des

décisions essentielles sur la conception des produits, les canaux de

distribution, et le niveau de tarification. Une opération d'estimation

des coûts peut aussi porter haut le niveau de conscience concernant les

composantes de coûts des différentes prestations,

révéler des coûts cachés, et insuffler une prise de

conscience des coûts.

L'un des défis majeurs de la micro finance aujourd'hui

reste la maîtrise des coûts. Ce secteur, après une longue

période de subventions, doit prospecter les voies et moyens pour aboutir

à des solutions de pérennité adéquates à

long terme dans un environnement caractérisé par une baisse

progressive des subventions et autres dons.

Il apparaît donc nécessaire d'introduire dans le

secteur les nouvelles pratiques de gestion. Dans cette optique, il est

important de mettre en oeuvre un système d'informations permettant une

meilleure connaissance des activités du secteur et de leurs coûts.

C'est pour cette raison que nous avons pensé à l'une des

pratiques les plus évoluées de la comptabilité de

management : la comptabilité par activités (CPA).

Grâce à elle, les IMF pourront :

· Maîtriser leurs activités ;

· Avoir un outil efficace de prise de

décision ;

· Assurer la rentabilité et la

pérennité à long terme du secteur.

La CPA, après s'être développée en

milieu industriel, s'étend de nos jours à tous les autres

secteurs d'activités et s'impose en raison de sa précision

relativement acceptable. Les dirigeants des structures de micro finance

éprouvent de plus en plus le besoin d'informations sur les coûts

de leurs activités, besoin qu'ils ne peuvent satisfaire qu'à

travers la conception d'un système de comptabilité par

activités.

La mise en place d'un système de comptabilité de

management se trouve donc au centre des préoccupations actuelles des

structures de financement décentralisées. Ce qui explique notre

initiative.

Pour arriver à notre fin nous avons essayé

d'identifier les différents problèmes qui se posent au niveau des

SFD avant de dégager la problématique de notre étude.

La micro finance connaît un développement

particulier ces dernières années dans l'Union Economique et

Monétaire Ouest Africaine (UEMOA). Le mouvement s'est amorcé

à partir de la crise bancaire des années 1980. De 1993 à

2003, le secteur de la miro finance a connu une forte expansion comme

l'attestent les principaux indicateurs d'accès aux services financiers

offerts par les systèmes de financement décentralisé.

A partir de 1993, avec l'adoption de la réglementation

spécifique à la micro finance et la mise en oeuvre de certaines

mesures d'accompagnement, l'offre de services financiers de proximité

s'est accrue. Selon le rapport de juin 2006 sur le secteur de la micro finance

de la Direction des Systèmes de Financement Décentralisés

de la Banque Centrale des Etats de l'Afrique de l'Ouest (BCEAO), le nombre des

clients des structures de micro finance officiellement recensé dans

l'UEMOA est passé à plus de 3 700 000 pour 2 083

points de services ; 280 536 220 000 de

dépôts ; 266 494 460 000 d'encours de

crédits.

Le secteur de la micro finance apparaît de plus en plus

comme un secteur incontournable dans la lutte contre la pauvreté et sa

pérennité doit être assurée. C'est pour cette raison

que les organismes de tutelle et certains organismes partenaires ont

défini des indicateurs de performance pour la mesure de la

rentabilité et de la viabilité dans le secteur.

Il s'agit de :

Ø Indicateurs de rentabilité ;

o rentabilité des fonds propres qui indique la

rentabilité de l'institution: les points à surveiller sont les

charges et les produits qui conduisent à la formation du

résultat ;

o Le rendement du portefeuille qui est le montant de revenus

générés par le portefeuille durant une période

déterminée : les points essentiels à surveiller sont

le mode de calcul du taux d'intérêt et la capacité de

recouvrement des IMF ;

Ø Indicateurs de viabilité ;

o autosuffisance opérationnelle, qui indique si

l'institution génère suffisamment de produits pour couvrir ses

charges directes: les points essentiels à surveiller sont la politique

de provision et le type du produit financier considéré ;

o autosuffisance financière, qui indique si les

produits générés sont suffisants pour couvrir à la

fois les charges directes, y compris les charges de financement, les dotations

aux provisions pour créances douteuses et les charges indirectes dont le

coût retraité du capital.

L'Agence pour la Promotion et l'Appui aux Petites et Moyennes

Entreprises (PAPME) exerçant au BENIN relève de ce secteur.

Elle a évolué de 1993 à 1998 sous forme de projet puis,

à partir de 1999, sous forme d'association professionnelle grâce

à une convention d'exercice quinquennale signée avec le

ministère de tutelle.

A partir de ce moment, dans un contexte difficile

caractérisé par :

- une baisse progressive des divers appuis sous forme de

subvention ;

- et l'accentuation de la concurrence avec l'entrée

dans le secteur de nouveaux acteurs (banques commerciales, fonds

d'investissement, etc.) ;

L'agence PAPME s'engagea d'une part, dans une politique de

couverture géographique appelée le

« réseautage » par la création de 14 bureaux

décentralisés, 10 cellules rattachées aux bureaux et

quatre antennes régionales ; et d'autre part, quelques

années après, dans une politique de diversification des services

offerts, avec la création de nouveaux départements :

· assurance ;

· recherche et formation ;

· informatique.

Ces différentes politiques ont abouti au fil des ans

à une croissance fulgurante des activités de l'Agence avec comme

corollaires essentiels :

- l'augmentation des charges d'exploitation (recrutements du

personnel et investissements importants) ;

- l'augmentation des coûts de financement dus à

l'endettement auquel l'institution de micro finance doit faire face pour

répondre à la hausse croissante des activités de

crédits.

Il devient alors nécessaire dans le cadre de la

maîtrise de la croissance pour l'Agence :

- de mettre en place une meilleure organisation comptable et

financière pour disposer de systèmes d'information de gestion

performants ;

- d'élaborer des outils performants de gestion et de

contrôle.

Dans ce cadre, des efforts ont été fournis par

la Direction Générale avec :

· la création d'un service d'audit interne en juin

2001 ;

· la mise en place d'une meilleure organisation comptable

et financière en juin 2002 ;

· la mise en service d'un système d'informations

de gestion intégré en janvier 2004 ;

· la création d'un poste de Directeur

Général Adjoint avec, entre autres charges, celle du

contrôle de gestion.

Nonobstant toutes ces mesures, certaines insuffisances

majeures subsistent :

§ difficulté d'avoir quotidiennement des

informations pouvant permettre la prise de décision rapidement ;

§ inexistence des prix de cession interne occasionnant la

non facturation des prestations à l'interne ;

§ absence d'une clé de répartition des

frais de siège sur les entités du réseau empêchant

la détermination du résultat réel par

entité ;

§ ignorance du niveau d'encours de crédit

nécessaire à la rentabilité d'une entité

entraînant la subvention de certaines entités par d'autres.

Une telle situation, si elle n'est pas corrigée,

pourrait se traduire par :

o le pilotage à vue ;

o l'impossibilité d'identifier les entités

rentables des non rentables ;

o absence de répartition des frais de

siège ;

o forte pression des charges d'exploitation ;

o la méconnaissance des coûts des entités

et des prestations.

Les causes des problèmes soulevés plus haut

peuvent être recherchées à plusieurs niveaux notamment:

o l'absence d'un service contrôle de gestion en tant que

structure autonome, la plupart du temps de la Directrice Générale

Adjointe (DGA) étant absorbé par la lourde charge de coordination

des antennes régionales où se trouvent tous les grands

enjeux de succès de l'institution notamment les opérations de

crédit;

o la non mise en place des outils du contrôle de

gestion, notamment la comptabilité de management, la gestion

budgétaire, la gestion de la performance, etc.

Au regard de ces causes, plusieurs pistes de solutions peuvent

être explorées, dont:

a) La création d'un service de contrôle de

gestion ;

b) La conception et la mise en place progressive des outils de

contrôle de gestion tels que :

o un système de comptabilité de management,

o un système de gestion budgétaire,

o un système de gestion de la performance.

Nous avons choisi de calculer les coûts par

activités car la mise en place d'un système de calcul des

coûts permet de disposer d'informations rapides et fiables en temps

utiles sur les divers coûts de revient des produits ou services

rendus.

Mais comment calculer les coûts par

activités à l'agence PAPME ?

Plus spécifiquement :

· quel est le processus de calcul des coûts par

activités ?

· Comment le faire à l'Agence PAPME ?

à partir d'un centre pilote et le généraliser

ensuite ?

Ainsi, nous pensons contribuer à l'effort

d'amélioration du système de management entrepris par la

direction générale depuis quelques années. D'où le

thème de notre travail de recherche :

Le « Calcul des coûts par

activités à l'Agence PAPME »

Objectif principal

L'objectif principal de notre étude est de mettre en

place un modèle permettant la production d'informations (sur les

coûts au niveau de l'Agence) nécessaires à la prise de

décisions de gestion.

Les objectifs

spécifiques :

·

Diagnostiquer le système d'information existant ;

· identifier et analyser les activités du bureau

de JERICHO qui sera notre centre pilote ;

· concevoir à partir de cela un système de

comptabilité par la méthode ABC ;

· examiner les possibilités de

généralisation du modèle sur l'ensemble du réseau

de l'Agence PAPME.

Intérêt de l'étude

Ce choix effectué de calculer des coûts par

activités permet à l'Agence PAPME de se mettre dans le paradigme

de l'évolution du concept de comptabilité analytique et surtout

l'a soustrait aux limites de la méthode classique basée sur les

sections homogènes. Ce calcul des coûts basé sur la

méthode Activity based costing (ABC) sera réalisé

au bureau de JERICHO de l'Agence PAPME et à partir de ce projet pilote,

nous allons jeter les bases d'une généralisation sur l'ensemble

de l'Agence PAPME.

Cette étude revêt des

intérêts à plusieurs niveaux :

- d'abord, pour PAPME ;

o Elle pourrait permettre la collecte et le traitement

d'informations de base (procédure de calcul et d'analyse des

coûts)

o Elle pourrait permettre l'installation d'un système

d'aide à la prise de décision capable de synthétiser ces

informations (contrôle de gestion).

- Ensuite pour nous même, ce travail

constituera certainement une contribution modeste à l'enrichissement de

la littérature concernant la conception d'un système de

comptabilités par activités dans les Institutions de Micro

Finance (IMF).

PREMIERE PARTIE :

CADRE THEORIQUE DE LA RECHERCHE

INTRODUCTION

Dans une optique de globalisation des marchés à

l'échelle planétaire où la concurrence constitue un

facteur de décision de plus en plus sérieux, le management des

organisations requiert de plus en plus l'installation d'outils

systémiques capables de répondre aux besoins d'informations

pointues pouvant permettre aux gestionnaires la prise de décisions

périodiques d'ordre stratégique, tactique et

opérationnel.

Les outils traditionnels tels que la comptabilité

analytique par les sections homogènes ont montré leurs limites.

C'est pour cette raison qu'une nouvelle approche de la comptabilité de

gestion appelée comptabilité par activités a

été popularisée.

Cette première partie de notre travail que nous avons

dénommée « cadre théorique de la

recherche » va permettre, autour de trois chapitres, de

présenter aux lecteurs la comptabilité par activités, la

démarche de calcul des coûts par activités ainsi que la

méthodologie que nous allons utiliser dans le cadre de notre

expérience de « calcul des coûts par activités

à l'Agence PAPME ».

Chapitre 1 : LA

COMPTABILITE PAR ACTIVITES DANS LES INSTITUTIONS

FINANCIERES.

Selon Mevellec (2003 :103), « la

comptabilité de gestion fait partie des outils de gestion et à ce

titre elle est intimement lié à l'action ». En

conséquence dans un contexte où les exigences de la

clientèle croissent sans cesse avec une forte réduction des

marges des entreprises ; la connaissance, la maîtrise et la

réduction des coûts constituent des facteurs clés de

succès face au défi de la compétitivité au niveau

des entreprises.

Les outils traditionnels notamment la comptabilité

analytique par les sections homogènes se retrouvent inadaptée et

inadéquate pour répondre aux besoins des organisations. En effet

comme le note Milkoff (1996 :4) les critiques subies par les outils

traditionnels tournent autour de trois aspects :

· Le problème de la répartition des charges

indirectes,

· L'incapacité des outils existants à

cerner les causes réelles des coûts,

· L'aspect inadapté de ces outils à la

prise de décision.

C'est pour cette raison que la comptabilité par

activités (CPA), nouvelle approche de la comptabilité de

management, issue de l'analyse réalisée par CAM-I (Consortium

for Advanced Manufacturing International), des pratiques innovantes de

grandes entreprises internationales, repose sur une double ambition :

calculer des coûts plus pertinents et en faciliter la gestion. Gosselin

&al (2003 :90)

C'est cette CPA, qui « a pour objet de calculer le

coût des activités d'une organisation et de les rattacher aux

objets de coût selon les inducteurs » (Boisvert, 1996 :26)

que nous essayerons de comprendre tout au long de ce chapitre à travers

ses apports et ses concepts de base.

1.1 Cadre conceptuel de la

comptabilité par activités.

Dans

cette section, après avoir défini la CPA, examiné les

différents domaines où elle s'applique et identifié ses

avantages, nous passerons en revue ses concepts de base.

1.1.1 Définition et domaines d'application

1.1.1.1 Définitions

Selon Gosselin (2003 :6) « les facteurs tels

que les changements dans la structure des coûts, l'augmentation des

coûts d'entretien et d'utilisation, la compétition, la nouvelle

technologie de fabrication, la déréglementation, la tarification

des services et l'importance croissante de la `face cachée de

l'usine' » explique l'émergence de la CPA.

En effet, avec la réduction de la part de travail dans

la production (conséquence de l'automatisation des

procédés de fabrication), l'importance des fonctions de support

et les contraintes d'investissement de plus en plus importantes en recherche et

développement, en marketing et en informatique ; les charges

indirectes prennent des ampleurs de plus en plus importantes dans les

coûts totaux des entreprises. Son pourcentage peut facilement atteindre

70% à 80% de ces derniers. Boisvert (1991 :64-65)

De plus, la diminution de la durée du cycle de vie des

produits et des services est aussi un facteur non négligeable. Ces

facteurs obligent à revoir les techniques d'affectation par l'entremise

de clés de répartition de ces types de coûts

(qualifiés souvent d'arbitraires).

De ce fait, la pertinence de la comptabilité par la

méthode traditionnelle se trouve remis en cause. Ces diverses

observations ont amené les pouvoirs publics, les experts-comptables, les

universitaires et les industriels à créer des creusets de

réflexion et de recherche. C'est ainsi que la méthode ABC

(Activity Based Costing), issue des travaux du CAM-I (Consortium

for Advanced Manufacturing International) a été

popularisée aux Etats-Unis et dans le monde entier par les

écrits, entre autres, de Berliner et Brimson (1987), Brimson (1991) et

Turney (1991), Alcouffe & al (2003 :10). La comptabilité par

activités a été définie comme :

«A methodology that measures the cost and

performance of cost objects, activities and ressources. Cost objects consume

activities and activities consume resources. Resources cost are assigned to

activities based on their use of those resources, and activity costs are

reassigned to cost objects (outputs) based on the cost object proportional of

those activities. Activity based costing incorporates causal relationships

between cost objects and between activities and resources.» (CAM-I:

2003)

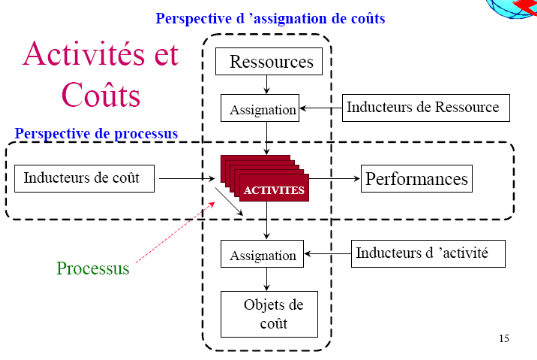

Cette définition montre que grâce à la

CPA, on arrive à mesurer le coût et la performance des objets de

coût (tels que par exemple le produit ou le service, le client...), des

activités et des ressources. Turney (2003 :54) remarque fort bien

que cette définition donne une large part à l'information

concernant le coût et la performance.

Pour Boisvert (1996 :27) « la CPA est un

modèle d'organisation de l'information comptable pour la

gestion ». Mais déjà deux ans auparavant il

écrivait : « la CPA nous livre une nouvelle image de

l'entreprise qui est représentée comme un ensemble de processus

plutôt qu'un ensemble d'unités administratives... cette

représentation de l'entreprise nous apporte une explication nouvelle du

comportement des coûts : les coûts sont issus des

activités et de la façon dont les activités sont

liées entre elles. Les activités sont enclenchées par des

facteurs ; de même la consommation des ressources par ces

activités est induite par d'autres facteurs... ces facteurs sont la

cause véritable des coûts ; ils sont les

éléments clés d'une stratégie de réduction

des coûts. » (Boisvert, 1994 :67)

A travers ces deux définitions apparaissent les deux

visions de la méthode : la première est « cost

assignment view » c'est-à-dire la vision de l'affectation

des coûts (la verticale) et la seconde « process

view » c'est-à-dire la vision processus

(l'horizontale).

La 1ère vision, celle de l'affectation des

coûts, porte sur le rattachement des ressources aux activités en

fonction de leur utilisation et aux objets de coût en fonction de leur

utilisation de ces activités. Cette dimension permet à

l'entreprise la prise de décisions stratégiques concernant la

fixation du prix, l'allocation des ressources, la conception des produits,

l'origine des coûts etc. dans l'optique de la création d'un cadre

d'amélioration des efforts.

La 2nde vision « process

view » reflète les besoins des organisations d'aujourd'hui

d'avoir de nouvelles formes d'informations pouvant concerner par exemple les

activités (qu'est ce qui cause les activités ? comment sont

elles exécutées ? pourquoi les fait t-on ?).

Ces informations aident l'entreprise à améliorer

sa performance et à augmenter la valeur aux yeux des clients. (Turney,

1992 :54)

La figure 1 ci-après constitue un modèle de

synthèse de la définition de la comptabilité par la

méthode ABC.

Figure n°1 : Modèle de synthèse de

la définition de la CPA

Source : Pape Gorgui TOURE (2000)

Après avoir défini la méthode ABC, nous

allons nous intéresser aux domaines où elle s'applique.

1.1.1.2 Domaine d'application

Plus généralement la méthode ABC

s'applique dans :

· des organisations où les dépenses

indirectes et de soutien sont élevées,

· des situations où coexiste une large

variété de produits, de clientèle et de processus.

(Cooper & al, 1998 : 216)

Il apparaît donc que la méthode est

particulièrement utile dans les entreprises où les frais

généraux sont élevés, où les produits sont

variés et où la concurrence sur les prix est forte.

Et aujourd'hui, dans un environnement économique

mondial en perpétuelle mutation, toutes les sociétés,

qu'elles soient multinationales ou PME (des auteurs comme Ravignon & al

(2001) et Douglas (1998) en ont donné des exemples pertinents à

travers la diffusion de cas concrets), publiques ou privées,

industrielles ou de services sont confrontées à de fortes

pressions économiques.

Pour finir, retenons avec Corfmat & al (2000 :123)

qu' « il n'existe pas de domaine réservé pour

envisager l'application de la méthode ABC : elle peut

également concerner des collectivités locales, des

administrations,... »

Dans les faits, le choix de cette approche semble être

souvent dicté par le souhait de mieux maîtriser le coût des

activités et la façon dont celles-ci sont consommées pour

la réalisation des produits et services quelle que soit le type

d'organisation.

Mais quels avantages présentent cette

méthode ?

1.1.2 Avantages de la comptabilité par

activités.

La CPA présente de nombreux avantages. Selon Lorino

(1991), Kelada (1994), Boisvert (1994), Gosselin (2005) la liste

ci-après des avantages de la CPA a été

établie :

- la CPA constate l'organisation de l'entreprise, la structure

des processus et le flux des activités ;

- la CPA fournit un résultat par activité, par

objet d'analyse (client, produit, service, projet,...) ;

- la CPA fournit subséquemment la rentabilité

par objets d'analyse ci-dessus cités ; c'est un bon outil de

calcul, d'analyse et de maîtrise des coûts indirects anciennement

faibles et qui pèsent aujourd'hui beaucoup plus que les coûts

directs ;

- la CPA permet l'identification des situations de

subventionnement croisé ;

- la CPA permet l'évaluation des possibilités de

sous-traitance ;

- la CPA donne aux coûts un cadre cohérent avec

le suivi des autres performances : qualité, délai ;

- la CPA permet une amélioration de la connaissance des

processus

- la CPA permet la prise en compte d'indicateurs autres ceux

des coûts tels que : indicateurs de temps, indicateurs de

qualité ;

- la CPA permet une meilleure analyse des causes à

l'origine des coûts et des performances en identifiant les inducteurs

c'est-à-dire les facteurs qui les influencent ;

- la CPA permet de prendre position du point de vue

concurrentielle ;

- la CPA fournit un instrument précieux pour la

planification et la préparation des budgets crédibles ;

- la CPA favorise le réaménagement

(réingénierie) des processus d'entreprises et la gestion

intégrale de la qualité ;

La méthode ne consiste donc pas seulement à

évaluer le coût des produits finis ou services mais

également celui de tous éléments susceptibles de

présenter un intérêt pour les dirigeants d'entreprises afin

de les éclairer dans leur prise de décision.

1.2 Concepts de base de la comptabilité par

activités.

Pour Douglas (1998 :50) les fondements sous-jacents

à la méthode ABC peuvent être résumés comme

suit :

· les travaux, les produits et services fournis par une

organisation exigent d'exécuter des activités et ces derniers

encourent des coûts ;

· les coûts ne pouvant être directement

attribués au travail, au produit ou au service, sont associés aux

activités qui les ont engendrés.

Chaque activité regroupant ses coûts est alors

associée au travail, au produit ou au service qui l'a rendue

nécessaire.

Dans le même ordre d'idées, Cooper & al

(1998:210) observe que le fondement de la CPA est décliné en deux

temps :

· dans un premier temps, les ressources sont

consommées seulement pour l'exécution des activités

et ;

· dans un deuxième temps, les activités

sont exécutées pour produire des outputs.

Ces suppositions constituent l'axiome de base sur lequel

repose la comptabilité par activités à savoir :

o les produits consomment les activités,

o les activités consomment les ressources.

Il apparaît que la notion d'activité est au coeur

de la démarche ABC. Nous allons donc l'examiner ainsi que d'autres

telles que tache, processus ressources et inducteurs. Voir glossaire à

la fin du document.

1.3 Intérêt de l'application de la

comptabilité par activités dans le secteur de la micro finance et

exemples d'application dans les IMF.

Selon un texte préparé par CGAP et adopté

par le groupe des 8 pays les plus industrialisés du monde en 2004, l'un

des onze principes essentiels de micro finance concerne le plafonnement

des taux d'intérêt qui est néfaste pour les clients

à qui il rend plus ardu l'accès au crédit. En effet, il

est plus coûteux d'accorder un grand nombre de prêts de faible

montant que quelques gros prêts. Donc le plafonnement des taux

d'intérêt empêche les institutions de micro finance de

couvrir leurs coûts.

Il transparaît alors que l'amélioration de

l'efficacité des activités de micro finance doit se traduire par

l'augmentation de la qualité et la diminution des coûts des

services fournis. Ainsi, les institutions de micro finance pourront-elles

comprimer leurs coûts en se dotant de système d'informations de

qualité répondant au contexte scientifique actuel. CGAP

(2002-2004)

Tout comme les entreprises industrielles, les institutions

financières en général et les institutions de micro

finance en particulier font face et continuent de faire face à la

pression de la concurrence toujours plus acerbe (floraison d'institutions de

micro finance). En conséquence, la clientèle est devenue

très volatile.

De plus avec le développement fulgurant que connaissent

aujourd'hui certaines IMF, l'importance des coûts financiers surtout les

coûts des liquidités obtenues sur le marché bancaire (pour

les IMF de crédit direct) et des coûts de gestion

c'est-à-dire ceux liés aux opérations des bureaux, des

directions régionales et du siège, a une incidence

évidente sur leur rentabilité. Cette importance des coûts

oblige les IMF à explorer les voies et moyens nécessaires

à leur maîtrise. Remarquons que si les IMF n'ont pas beaucoup

d'emprise sur les coûts des ressources obtenues sur le marché

financier, elles ont la possibilité d'avoir un contrôle parfait de

ceux opératoires des agences et du siège.

Dans ce contexte, « the need to know the

individual costs of products and services and to determine which of them are

profitable, or at least make a contribution to overhead costs and ultimate

profitability, is vital...Financial institutions are now looking for ways to

reduce their cost bases without harming their business.»(Mabberley,

1998:11)

Mais quel système de comptabilité de gestion

utilisé? Avec les limites du système traditionnel de calcul de

coûts énoncées : « impossibilité de

calculer la rentabilité, manque de précision dans le calcul des

coûts, caractère non transversal, lourdeur, manque de

lisibilité et/ou de visibilité etc. » (Godowsky,

2004 :182); les approches par activités à savoir CPA et GPA,

bien qu'étant de nouvelles techniques de calcul de coûts et de

représentation organisationnelle au niveau des entreprises, constituent

une chance à saisir par les IMF ayant déjà un

système de comptabilité analytique ou non.

En effet aujourd'hui, les IMF peuvent obtenir grâce

à cette approche une meilleure répartition des charges

indirectes, des changements organisationnels importants, un outil de pilotage

moderne, etc. car pour Mabberley (1998 :13) « activity-based

costing is a technique than can be used to bring about significant changes in

management behaviour by focusing attention on expenditure patterns,

opérational processes, supporting activities and responsabilities

throughout the organisation. »

Selon CRACKNEL & al (2002), l'exercice de calcul des

coûts peut également faire apparaître les composantes de

coût des différents produits y compris les coûts

cachés.

Plusieurs IMF se sont intéressés

déjà à l'outil de calcul du coût des produits par

ABC selon une étude réalisée par HELMS & al

(2004 : 101) où 19 IMF ont déjà testé l'outil

dont les résultats ont été encourageants. En fait, la

majeur partie des IMF n'ont pas de cartographie de leurs processus de base. Un

tel projet leur permet non seulement de le faire mais en plus de l'utiliser

comme un outil de management efficace pour améliorer et rendre plus

souples les processus.

Nous voudrions citer deux cas relatés par HELMS &

al (2004). Il s'agit de deux études de cas d'institutions ayant

utilisé les informations issues du calcul des coûts par

activités pour améliorer leur fonctionnement au quotidien pendant

deux ans tout en procédant à des changements

opérationnels.

Ces études concernent MED-NET et SafeSave,

Bangladesh.

MED-NET (Micro Enterprise Development

Network), IMF de Kampala en OUGANDA avait en Mars 2003, 12500

clients et un réseau de huit agences.

TITRE : OBSERVATIONS NEES DU TEST DE L'OUTIL DE CALCUL

DES COÜTS ET AMELIORATIONS APPORTEES PAR MED-NET

|

Observations

|

Améliorations apportées

|

Résultats

|

|

Activité coûteuse identifiée :

les réunions avec

les clients

|

Introduction de changement

visant à réduire l'implication

des cadres dirigeants dans les

réunions avec les clients

|

Le coût unitaire des réunions avec

les clients a baissé du tiers et il y a

plus de temps libre pour les cadres

qui s'occupent d'autres choses

|

|

Les fiches-temps du person-

nel ont montré que les agents

de crédit consacraient peu de

temps à la prospection de

nouveaux clients

|

Un plan pour la prospection

continue a été mis au point, et

une nouvelle fonction

« assistant de terrain » a

été

créée pour assurer son exécu-

tion car les agents de crédit

gérant des portefeuilles

matures avaient du mal à

trouver du temps pour

mobiliser de nouveaux clients.

|

Le nombre d'arrivées de nouveaux

clients a monté.

|

|

L'approbation des crédits

consommait beaucoup de

temps : les agents de crédit

perdaient beaucoup de temps

au siège à attendre les

approbations

|

Catégorisation des crédits

pour permettre l'approbation

d'un certain nombre au niveau

des Agences

|

Gains de temps au personnel et

aux clients

|

Source : HELMS & al (2004)

SafeSave est une IMF basée au

Bangladesh qui avait quatre agences :

TITRE : OBSERVATIONS NEES DU TEST DE L'OUTIL DE CALCUL

DES COÜTS ET AMELIORATIONS APPORTEES PAR SafeSave

|

Observations

|

Améliorations apportées

|

Résultats

|

|

Coût du recouvrement élevé des

intérêts et frais en retard:

les cadres de l'institution étaient

trop concentré sur cette activité.

|

Mise au point d'un système de

rémunération fondé sur des

mesures incitatives mettant

l'accent sur la collecte des

intérêts échus. De plus l'IMF

récompense à présent le recou-

vrement à l'échéance des

intérêts

|

Le taux mensuel de recouvrement est passé de 85%

à 93% en

quelques mois et continue de s'accroître

continuellement

|

|

Fermetures de comptes trop nombreuses

|

SafeSave a rendu plus attractifs

son produit d'épargne, modifié

les conditions de renouvelle-

ment du crédit, relevé la fré-

quence de versement d'intérêts

sur les soldes d'épargne des

clients et recruté des employés

plus spécialisés, mieux

supervisés et plus motivés.

|

Les taux de perte de clients ont

marqué une baisse et globale-

ment, la satisfaction de la clien-

tèle à l'égard des produits de

SafeSave s'est améliorée.

|

Source : HELMS & al (2004)

A partir de ces deux études de cas, nous pouvons

affirmer sans nous tromper que cette méthode permet aux dirigeants des

IMF, d'avoir une meilleure compréhension des vrais coûts,

d'analyser leurs causes, de mettre au grand jour les inefficacités et

les inefficiences, d'identifier les situations de gaspillage au niveau des

opérations et de prendre des décisions pour l'amélioration

progressive de l'efficacité et de l'efficience au niveau de leur

institution.

Conclusion

La comptabilité de gestion est un système

d'information comptable visant à aider et à influencer les

comportements en modélisant les relations entre les ressources

allouées et consommées et les finalités poursuivies.

(Bouquin, 2000:10) La CPA s'inscrit dans cette logique à travers son

« modèle canonique » (Gosselin & al,

2003 :90) : les activités consomment les ressources et les

objets de coût consomment les activités.

Les trois principaux concepts de la méthode ABC qui lui

assurent une bonne adaptabilité sont ceux d'activité, de

processus et d'inducteur. Ils en font également un relais de la

stratégie dans la gestion courante de l'entreprise et lui procurent une

plus grande cohérence dans la modélisation du fonctionnement de

l'organisation que ne le faisaient les outils traditionnels.

Les avantages de la CPA suscitent des attentes multiples et

variées allant de la fixation du prix aux mesures et analyses de la

performance des « cost objets » dans des

entreprises de toutes formes.

Mais quelle est la démarche utilisée par la

CPA ?

Chapitre 2 : LES ETAPES DE

CALCUL DES COUTS PAR ACTIVITES.

INTRODUCTION

Le calcul des coûts par activités

nécessite plusieurs étapes. Ces étapes varient d'un auteur

à un autre.

Toutefois, la réussite de ce calcul dépend en

grande partie du caractère rigoureux de la méthodologie

utilisée vu l'immensité des travaux à effectuer dans ce

cadre comme identifier des utilisateurs, connaître leurs attentes,

procéder au diagnostic du système d'information existant,

déterminer, documenter et classer des activités (support,

soutien, production, projet, valeur ajoutée, sans valeur ajoutée,

...), placer chaque activité dans un flux (processus), informer

correctement et complètement tous les intervenants au

développement de la méthode (et ils sont nombreux),

déterminer les ressources, les classer, les attribuer aux

activités au moyen des inducteurs à définir etc. c'est

cela et plus que nous allons essayer de faire tout au long de ce chapitre en

nous fondant sur Boisvert (1998), Fortin (2006), Al couffe & al (2004),

Capgemini consulting (2007), à travers :

§ Les utilisateurs, leurs besoins d'informations et leurs

attentes.

§ Le diagnostic du système d'information

§ L'identification des activités.

§ La détermination des ressources

consommées par les activités.

§ L'identification et quantification des inducteurs de

ressources.

§ Le rattachement des ressources aux activités.

§ la définition des inducteurs

d'activités.

§ La définition des centres de regroupement.

§ La définition des objets de coûts.

§ Le rattachement des activités aux objets de

coûts.

2.1 Les utilisateurs, leurs besoins d'informations et

leurs attentes

Les utilisateurs sont tous les agents susceptibles de lancer

des requêtes au niveau du système d'informations et obtenir des

réponses satisfaisantes en fonction de leurs attentes. En effet, il est

important que Directeur Général, Directeur Général

Adjoint, Directeur technique, cadres ou autres employés apprennent

à identifier les éléments qui influencent le

résultat provenant de leurs activités au quotidien et qui

marquent la performance recherchée. Ainsi vont-ils progresser ensemble,

à partir d'éléments objectifs partagés, dans

l'amélioration au quotidien de ces résultats parce que les

analyses de terrain vont avoir une influence sur le projet

d'établissement et sur les rapports d'orientation. Elles vont aussi

déboucher sur une meilleure compréhension des priorités.

Enfin, ce type de démarche se traduit par des actions plus

précises, mieux ciblées et étayées par des

engagements réciproques dont les suites sont réellement

mesurées. C'est pour cette raison que notre démarche

s'intéressera au début à l'identification des potentiels

utilisateurs, de leurs besoins d'informations et aussi du format sous lequel

doivent se présenter ces informations.

2.2 Le diagnostic du

système d'information

« Un système d'information est un ensemble

organisé de ressources technologiques et humaines visant à aider

la réalisation des activités de l'organisation» Nurcam &

al (2006 :2). Cette définition rejoint celle donnée par Reix

(2000 :75) à savoir « un système d'information est

un ensemble organisé de ressources : matériels, logiciels,

personnel, données, procédures permettant d'acquérir,

traiter, stocker, communiquer des informations dans les

organisations ». Toutefois avec le développement des

logiciels, l'automatisation permet le traitement et la production facile de

l'information. Il faut dire que le logiciel ne constitue pas en lui-même

le SI.

Un SI est formé de toutes les politiques,

procédures et pratiques qui fondent les opérations d'une

organisation et le personnel interagissant avec cette information

combinés au logiciel et au matériel informatique. Dans tous les

cas, l'automatisation présente des avantages pour les organisations

notamment l'amélioration de la précision des données,

l'augmentation de la vitesse de traitement, la génération

d'états plus utiles et fiables et enfin l'amélioration de la

productivité.

Pour un système de financement

décentralisé SFD en quête d'efficacité et

d'efficience, l'une des stratégies clés à adopter par les

dirigeants est la conception et la mise en place d'un système

d'information pouvant permettre la collecte, le traitement et la fournitures

d'informations « fiables » permettant la prise de

décisions tant stratégiques qu'opérationnelles.

2. 3 L'identification des

activités.

Selon

Lorino (1991:49) « le premier pas dans la mise en place de

système de gestion par les activités, consiste à

identifier les activités ». Il s'agit de trouver ici une

cartographie significative des principales activités se déroulant

au sein de chaque entité. Donc la phase d'identification des

activités doit être menée avec minutie.

Si

pour Lorino (1991 :53) « les sources possibles sont les

organigrammes, les définitions de postes et de fonctions, les gammes et

nomenclatures, les documents de procédures, le découpage des

sections budgétaires, les analyses effectuées dans le cadre de

projets tels que la qualité totale ou le juste à

temps » il n'en demeure pas moins que la source la plus importante

est au niveau des opérationnels qui détiennent

l'exhaustivité de leurs activités au quotidien. En effet

« ce n'est que par un dialogue direct avec les professionnels que la

notion d'activité peut être construite. L'activité

représente une unité de gestion perçue par ceux qui en

sont membres et non décrétée par une instance

supérieure. » (Mevellec, 2003 :100). Il y a lieu de les

impliquer.

Toutefois, selon Boisvert (1998 :32) deux

démarches président à l'identification des

activités :

·

Partir des processus pour aboutir aux tâches : identifier d'abord

les processus, les décliner en activités et après en

tâches.

·

Partir des tâches pour aboutir aux processus : identifier d'abord

les tâches, les regrouper en activités puis après en

processus.

D'après toujours ce dernier Boisvert

(1998 :33) la première méthode est la plus

appropriée pour une aide à la prise de décisions

stratégiques si les besoins d'information ayant conduit à la

conception et à l'implantation de la CPA sont d'ordre managérial

alors que la deuxième méthode est plus indiquée si

l'information dont on a besoin est destinée à

l'amélioration des activités opérationnelles.

Ravignon & al (2001 :244) estiment que six

étapes sont nécessaires pour élaborer la liste des

activités :

-

établir une première liste d'activités

-

valider la liste d'activités (s'assurer que chaque activité

identifiée est significative et représentative soit parce qu'elle

crée de la valeur pour les clients, soit parce qu'elle consomme beaucoup

de ressources et s'assurer aussi que le nombre d'activités n'est pas

trop important)

-

identifier tous les attributs de chaque activité

-

recenser les temps passés et les quantités produites pour chaque

activité (faire prendre conscience aux acteurs de l'enjeu)

-

regroupement des activités (exemple : regroupement en processus

organisationnels ou en famille d'activités ou par grandes fonctions).

Alors

que Lorino (1991) propose quatre étapes :

-

élaboration d'un modèle « cadre » à

partir de flux et fonction en utilisant une méthodologie d'analyse

structurée ;

-

analyse descendante des niveaux hiérarchiques pour aboutir au niveau de

détail souhaité ;

-

validation de l'analyse par questionnaires et interviews ;

-

élimination et regroupements d'activités.

Dans le cadre de la présente étude nous avons

opté pour la méthode décrite par RAVIGNON.

La

liste des activités ainsi établie doit présenter un

degré de détail suffisant sans excès. Il importe aussi de

séparer les activités qui se caractérisent par des

comportements de coûts différents afin de disposer d'une

information plus précise sur les objets de coûts et ainsi

permettre l'amélioration du processus de prise de décision.

Enfin

KOLH & al (2000) recommande aux IMF de prendre pour analyse une semaine ou

un mois « typique » pour estimer la répartition

du temps de travail, particulièrement sur le terrain.

Après avoir établi la liste des

activités, il faut passer à l'identification des ressources

consommées.

2. 4 La

détermination des ressources consommées par les

activités.

Pour

Bescos & al (1994 : 40-41), « les ressources constituent les

moyens en hommes et matériels disponibles pour obtenir les produits

vendus (ou services offerts) » ; Lorino (1991 :67) parle

plutôt d'input et rassemble sous ce vocable « toutes les

ressources consommées par l'activité, qu'il s'agisse de

composants, de matières premières, d'informations (une gamme, un

mode opératoire) d'utilisation d'équipements »

Les

ressources sont donc les moyens nécessaires à la

réalisation des activités. Il s'agit donc des postes de la

comptabilité générale telles que les salaires, le

coût des matières premières, fournitures, loyers,

amortissement etc. Ces ressources doivent correspondre à l'ensemble des

facteurs de production qui peuvent être attribués aux

activités. En effet si quantité de ressources consommées

sont indirectes par rapport aux produits, elles sont directes par rapport aux

activités. De ce fait, les ressources liées aux activités

sont allouées avec moins d'arbitraires.

L'attribution de ces ressources aux activités

se fait par le biais des inducteurs de ressources qu'il convient d'identifier

et de quantifier.

2. 5 L'identification et

la quantification des inducteurs de ressources.

Selon

Fortin (2006) « Il représente le facteur

considéré comme celui qui a le plus d'incidence sur le coût

total de la ressource consommée par une activité ».

Il est

souhaitable que la répartition des ressources entre les activités

se fasse de la manière la moins arbitraire possible. En effet c'est cela

qui augmentera la fiabilité des coûts calculés à la

fin du processus. Donc un accent particulier sera mis sur l'identification des

inducteurs de ressources. A chaque ressource identifiée doit être

affectée un inducteur de ressources c'est-à-dire selon Bescos

& al (1996 :50) « les facteurs expliquant le mieux possible

les consommations des ressources ». L'attribution des dites

ressources sera précédée par la quantification des

inducteurs.

Après avoir défini les activités,

identifié les ressources qu'elles consomment et leurs inducteurs il faut

procéder au rattachement des ressources aux activités, ce qui

revient à calculer le coût des activités.

2. 6 Le rattachement des

ressources aux activités.

A

cette étape, on procède au calcul du coût de revient des

activités au moyen des inducteurs de ressources. On attribue à

chaque activité une part des ressources qu'elle a

nécessitée.

Cette

attribution étant effectuée, il s'agit d'imputer les coûts

des activités ainsi obtenus aux objets de coûts par le biais des

inducteurs d'activités. Pour chaque activité retenue, un

inducteur d'activité doit être défini. Le point le plus

délicat réside dans les activités de support où il

« est possible d'opter pour une approche individuelle » qui

« consiste à déterminer le temps que chaque

employé du service consacre aux activités » Bescos

&al (1995 :244). la charge salariale horaire étant connue, une

allocation de cette dernière aux activités en fonction du temps

qui y est consacré est faîte.

2. 7 la définition

des inducteurs d'activités.

Ici,

le but est d'arriver à comprendre les facteurs à la source de la

fluctuation du coût de revient des activités. Il faut alors

définir un inducteur d'activité qui peut être

« similaire à l'unité d'oeuvre » selon

Alazard & al (2001 :253). En effet pour chacune des activités

retenues, un inducteur doit être défini. Toutefois, le choix d'un

inducteur doit être fait de manière à ne pas avoir des

problèmes de recueil d'information. C'est pour cette raison que le choix

se porte sur celui qui paraît le plus pertinent c'est-à-dire le

plus apte à expliquer les consommations de ressources par

l'activité concernée.

Un

inducteur d'activités doit être représentatif,

quantifiable, pragmatique et garantir une accessibilité des

données y afférentes et « rend compte du

comportement du coût de l'activité, c'est-à-dire du lien

existant entre le coût d'une activité et sa consommation par un

produit ou tout autre objet de coût. » (Mendoza & al,

2002 :111). Ces inducteurs sont utilisés pour le management des

coûts et de la performance au sein de l'organisation car comme l'a si

bien souligné BOUQUIN (1997 :74) « à long terme,

l'inducteur est la loi qui influence le niveau des coûts. »

Ce

travail de définition des inducteurs des activités

débouche souvent sur celui de la définition des centres de

regroupement

2. 8 La définition

des centres de regroupement.

Un centre de regroupement d'activités est un groupe

d'activités ayant le même inducteur d'activités.

Selon Alcouffe & al (2004 :174) les avantages et les

inconvénients qui fondent le regroupement des activités peuvent

être résumés comme ci-après :

1. les activités sont regroupées si elles ont le

même inducteur d'activités ou le même facteur explicatif de

consommation des ressources, ou les deux. Son intérêt principal

réside dans la simplification des calculs. Son inconvénient est

que c'est ce inducteur qui va affecter le coût de la poly activité

aux objets de coûts.

2. Les activités sont regroupées si elles

appartiennent au même processus physique, à un enchaînement

logique de tâches ou d'activités, qui dépend de la nature

du travail à exécuter. Son intérêt se situe dans la

gestion de la transversalité de l'organisation. Cependant il existe des

risques de non identification des inducteurs communs aux regroupements

d'activités.

3. les activités sont regroupées si elles sont

identiques au sein de plusieurs entités organisationnelles (par

exemple : des activités de gestion de la qualité, de

logistique, des ressources humaines.)

Boisvert (1998:47) identifie 3 raisons à l'origine des

centres de regroupement d'activités :

· regrouper les activités en sous processus et en

processus ;

· attirer l'attention des gestionnaires sur les

répercussions financières qu'ont les « inducteurs

stratégiques » ;

· simplifier le rattachement des activités aux

objets de coûts.

Le regroupement en fonction d'un inducteur permet de mesurer

l'impact de cet inducteur sur les coûts.

Mevellec (in Boisvert, 1993 :11) quant à lui

propose pour le regroupement, l'utilisation d'une matrice croisée

inducteurs-activités. Cette matrice est l'outil essentiel qu'il est

utile de combiner avec une simulation de différents regroupements selon

différents inducteurs. La simulation permet de valider le modèle

choisi.

Les résultats issus des évaluations des centres

de regroupement seront répartis entre les objets de coût à

définir.

2. 9 La définition

des objets de coûts.

Le concepteur du système de CPA peut décider de

définir les objets de coûts, avant la représentation et la

mesure de l'activité de l'entreprise donc tout au début du

processus. Boisvert (1998)

Toutefois il peut le faire à ce niveau en

procédant à la sélection des différentes

catégories d'objets de coûts pouvant être

évalués. Suivant les métiers exercés ou les

secteurs d'activités, on peut définir en dehors du produit,

d'autres objets de coûts en tenant compte de leur pertinence tels que le

client, le fournisseur ou même calculer des coûts par commande, par

contrat, par service offert, par projet etc. en fonction des objectifs

poursuivis par l'entreprise.

2. 10 Le rattachement des

activités aux objets de coûts.

Après avoir défini les objets de coûts, il

faut passer à la détermination pour chacun d'eux, des

activités consommées et la quantité d'inducteurs

consommée par les activités. On obtient ainsi une imputation

à chaque objet de coûts, de la fraction de l'activité

consommée afin d'obtenir in fine son coût.

De nos jours, la véritable finalité de la

méthode ABC n'est plus le calcul des coûts de revient

précis, mais les multiples analyses qui peuvent être menées

à l'aide de cette base de données qu'elle constitue. D'où

la notion de gestion par activités (GPA)

2. 11 la gestion par

activités

La CPA a ouvert la voie à la gestion par les

activités dénommée ABM (Activity Based

Management). Pour IL-WOON (1998:13) «activity based management

can help the manager in the process of downsizing and provide a basic for a

cost or activity control program after downsizing is completed. After

successful downsizing, appropriate performance measures must be developed and

implemented to motivate employees for continuous improvement»

La GPA constitue donc un instrument de mesure et de gestion de

la performance et d'amélioration continue.

Selon Lorino (1991) et Gosselin (1994), la GPA est un ensemble

de techniques, d'analyses, d'actions permettant de structurer les outils de

mesure et d'aide à la décision sur la base des activités

et des processus. La GPA est donc l'ensemble des dispositions à prendre

à partir des informations produites par la CPA, dans une optique

d'amélioration. En effet l'ultime finalité de la GPA est

l'amélioration des processus, la maîtrise dynamique des processus.

(Lorino, 1991 : 43)

La GPA bien que recueillant sa substance de la CPA peut

être menée sans une implantation de cette dernière. Il

apparaît que l'une peut être réalisée

indépendamment de l'autre même si elle partage une phase

fondamentale commune : l'analyse des activités. La GPA est une

option qui prend en compte des éléments qualitatifs.

La démarche suivie par la GPA peut être

résumée comme suit : Gosselin (2005) ; YAZI (2005)

- l'analyse des activités

- l'analyse des inducteurs

- la mesure de la performance

- l'analyse des objets de coûts

- l'amélioration de la performance.

· l'analyse des activités :

Elle passe par la classification des activités suivant

la valeur ajoutée, la consommation des ressources et de temps.

Figure N°2 : La classification suivant la

valeur ajoutée

activities

Value-added

activities

Non value-added

activities

Avoidable

activities

Non avoidable

activities

Customer

activities

Organizational

activities

Source : (Il WOON, 1998:15)

Pour Langevin (2000:47), « l'objectif est

d'éliminer les activités non créatrices de valeur et de

réduire le coût des ressources consommées par les

activités créatrices de valeur. »

La classification suivant la consommation de

ressources

Il s'agit d'analyser la contribution des activités

à la formation des coûts et de procéder et de

procéder à la détermination de la contribution de chaque

nature de charges au coût de l'activité.

Les activités sont alors classées suivant la

consommation des ressources.

La classification suivant la consommation de

temps

Ici on classifie les activités suivant la consommation

du temps afin d'identifier celles qui en consomment beaucoup ou non. Cette

analyse permet d'améliorer les délais des différentes

prestations au sein de l'organisation.

· l'analyse des inducteurs

Cette analyse permet de déterminer pourquoi les

coûts sont engagés, c'est-à-dire pourquoi les

activités qui engendrent ces coûts sont exercées, quels

sont les déclencheurs de ces activités et quels sont les autres

facteurs de consommation de ressources par ces activités.

· Mesure de la performance

Pour Brimson (2001) «what is really important is to

measure whether an activity achieves the desired outcome. Performance measures

generally reflect two situations:

· What the customers expect from an activity in terms

of quality, timeliness, and reliability.

· What the organization expects from its processes or

activities. their efficiency and effectiveness»

· L'analyse des objets de coûts

Son but est de contribuer de façon notable à

l'amélioration des décisions stratégiques. quatre points

fondamentaux ont été identifiés par Devise & al

(2003) :

1. de nouveaux comportements

2. un meilleur pilotage

3. une tarification améliorée

4. des décisions plus faciles à prendre.

· L'amélioration de la performance

Grâce à cette phase, la GPA s'engage dans un

processus d'amélioration continue par :

o l'identification des poches de gaspillages, des objets de

coût à coûts élevées ou à faible

contribution ;

o l'élimination des activités sans valeur

ajoutée ;

o l'analyse des coûts des activités et/ou des

objets de coût afin d'en augmenter la contribution ;

o l'élimination des objets de coût qui ne sont

pas ou ne peuvent pas être rentables.

Pour finir, notons que la GPA utilise un certain nombre

d'instruments tels que le budget à base d'activités, le tableau

de bord, le reengineering, le coût du cycle de vie des produits, le

benchmarking etc. en fonction du niveau de performance recherché par

l'entreprise.

2. 12 Les

difficultés de calcul des coûts par activités.

En

dépit des nombreux avantages que présente la CPA, elle n'est pas

souvent conçue et mise en oeuvre sans difficultés. Nous en

listons quelques unes :

-

Manque d'implication de la part des hauts dirigeants ;

-

absence d'un système d'information de gestion efficace ;

-

difficulté de collecte des informations ;

-

difficulté de détermination des activités :

inexistence de normes en matière de définition des

activités ;

-

problème du choix de bons inducteurs ;

-

problème d'affectation et de répartition des ressources ;

-

besoins de moyens financiers importants ;

-

méthode pouvant se révéler complexe ;

-

craintes et résistances aux changements du personnel ;

-

risque d'abandon lors de l'implantation ;

-

nécessité d'informatisation du système ;

-

nécessité de formation du personnel.

CONCLUSION

La conception et la mise en place de la méthode ABC

requièrent donc une connaissance approfondie de l'entreprise, de ses

activités et processus, et une implication soutenue du personnel. Dans

une optique d'optimisation des processus, la méthode ABC est souvent

couplée à un management par l'activité (méthode ABM

- Activity Based Management). L'entreprise pourra s'inscrire par ce biais dans

un processus d'amélioration continue car nous pouvons retenir comme

Doworaczek & al (1998) :

§ le processus complet de la mise en oeuvre de l'ABC

nécessite de la persévérance ;

§ l'ABC n'est pas un outil miracle pour résoudre

tous les problèmes des coûts indirects, mais il contribue à

rendre les arbitrages plus objectifs ;

§ l'ABC est un outil particulier adapté et

adaptable à des environnements très évolutifs et à

des processus transversaux ;

§ l'ABC peut fournir des données pour des

restructurations importantes et accompagner un changement de culture ;

§ l'ABC peut induire des réductions de coûts