INTRODUCTION GENERALE

I.ETAT DE LA QUESTION

De la manière dont nous orientons nos investigations,

c'est une étape importante du fait qu'elle permet au chercheur dans

l'élaboration de son travail, de répertorier les travaux

scientifiques antérieurs faisant allusion avec le sujet de son

étude, dont le but est la recherche de l'originalité du travail

par le chercheur, d'appréhender leur démarche, leur conception et

les conclusions. C'est ainsi que nous avons parcouru plusieurs travaux

scientifiques, parmi les quels certains ont attiré notre attention, il

s'agit des travaux de:

v KAZADI TSHITENGA (2009-2010) dans son travail

intitulé : diagnostic financier d'une entreprise publique et son

impact sur la gestion de la trésorerie. Dans celui-ci l'accent a

été mis sur la façon dont l'entreprise propose des

solutions aux problèmes financiers. Et il a aboutit à la

conclusion telle que l'entreprise pour améliorer sa sante

financière, elle doit maitriser l'application de :

l'équilibre financier, degré de solvabilité, degré

de liquidité et la rentabilité. Qui sont les quatre axes de la

sante financière.

v KALUBI MPWEKELA Joëlle (2008-2009) dans son travail

intitulé : Etude de la gestion de trésorerie et son impact

sur l'équilibre financier d'une entreprise. Dans celui-ci l'accent a

été mis sur la façon dont la trésorerie permet de

couvrir les dettes à court terme. Et il a aboutit à la conclusion

qu'une entreprise doit avoir une bonne situation financière et une bonne

gestion de trésorerie car cette dernière constitue un bras

armé d'une entreprise.

Dans le cadre de notre sujet d'étude qui

est : « Analyse de la gestion de la trésorerie dans

une entreprise publique» dans celui-ci nous voudrions savoir la provenance

des problèmes de la gestion dans une entreprise publique et dans cette

optique nous allons mettre l'accent sur la façon dont on gère

la chose publique et voir la méthode de calcul de cette

trésorerie.

II. PROBLEMATIQUE

Partant du mot problématique, il est définit de

plusieurs manières et cela selon les différents auteurs :

Pour KANT, la problématique est prise comme

étant un champ d'extension à l'intérieur duquel une

série de problèmes doit être correctement posés dans

la perspective philosophique ou se place un penseur, un analyste, un

philosophe. (1(*))

ED.IPO ABELELA définit la problématique comme

étant un cerveau d'un travail de recherche. C'est elle qui permet

d'organiser le plan de travail, lequel permet de centrer utilement la recherche

en évitant à l'auteur de s'égarer sur des pistes

inutiles. (2(*))

Dans le cadre de notre travail se basant sur la façon

de gérer la trésorerie dans une entreprise publique,

précisément celle de l'O.C.C, il est à noter que la

manière dont le problème monétaire se pose dans une

entreprise entraine toute sorte de conséquence dans la gestion. Bon

nombre d'entreprises rencontrent des difficultés en matière de

gestion financière et plus précisément dans la gestion de

la trésorerie. Dans le cadre de notre étude, notre

préoccupation sera de répondre aux questions suivantes :

Ø Est-ce que la trésorerie à l'office

congolais de contrôle respecte-elle la règle de la sante

financière d'une entreprise?

Ø Quelle est la provenance des problèmes de la

gestion de l'entreprise ?

Ø Qu'elle est la méthode par laquelle leur

trésorerie est calculée ?

C'est autour de ces préoccupations fondamentales que va

tourner notre réflexion car il convient de noter que la gestion de

trésorerie est au coeur de la fonction financière de

l'entreprise.

Cela étant l'analyse que nous allons pouvoir faire, ce

présent travail aura pour objet d'apprécier les conditions

d'une bonne gestion et de mesurer la rentabilité des capitaux

investis.

III.HYPOTHESE

L'hypothèse est définit selon LAPIDE comme

étant « un procédé de raisonnement scientifique qui

consiste à supposer quelque chose qu'on vérifiera par

conséquent. »(3(*))

Selon RONGER, l'hypothèse est une proposition des

réponses aux questions que l'on pose à propos de l'objet de la

recherche, proposition formulée en terme que l'analyse puisse fournir

une réponse. Elle est destinée à guider les investigations

et à être abandonner ou maintenir d'après les

résultats de l'observation. (4(*))

A la question soulevée par la problématique,

nous pouvons relevée que la défaillance observée dans la

gestion des entreprises pendant la période d'étude, nous permet

d'émettre l'hypothèse selon laquelle l'entreprise a besoin d'une

analyse financière comme outil indispensable pour le bon pilotage de ses

activités d'une part et d'une part savoir comment se tient la gestion de

la trésorerie au sein d'une entreprise publique comme l'office congolais

de contrôle.

Les praticiens en poste de trésorerie à l'O.C.C

ignore encore l'existence de technique en vigueur qui consiste à

enregistre les bon d'engagement de dépenses autorisés ou des

espèces encaissés et à balancer les sommes inscrites au

journal de caisse recettes avec celles du journal de caisse dépenses

pour rechercher l'équilibre financier.

Au sens scientifique du mot, il n'y a pas de sante

financière, par ailleurs, la trésorerie aurait

évoluée d'une manière positive cela suite à

l'influence de l'équilibre financier de l'entreprise surtout en ce qui

concerne le résultat qu'elle dégage.

IV. CHOIX ET INTERET DU SUJET

A. CHOIX DU SUJET

Notre préoccupation se justifie par deux raisons

majeurs qui ont motivé le choix de notre sujet à savoir :

1°) la manière dont l'O.C.C était

géré pendant la période de notre étude et

l'incidence de cette gestion au sein de l'entreprise ;

20) la recherche des solutions aux

problèmes de leur trésorerie pouvant aider ce cadre a

amélioré sa sante financière et la façon dont elle

cherchera à couvrir ses dettes à long et à court terme.

B. INTERET DU SUJET

La préoccupation pour tout gestionnaire est de chercher

les conditions optimales dans lesquelles il pourrait rendre rentable ses actifs

et modalités de rentabilités qui détermine le surplus

monétaire dégagé par le capital investi. Ce surplus

permettra à l'entreprise d'atteindre ses objectifs.

V. DELIMITATION DU SUJET

Pour arriver à bien mener les investigations, il est

d'usage dans un travail scientifique de déterminer au préalable

son champ d'action pour éviter de répondre à des questions

qui ne sont pas posées. Donc il s'agit de situer le sujet dans le temps

et dans l'espace et de déterminer son cadre opérationnel.

A. DELIMITATION

TEMPORELLE

Pour ce qui est du temps, nous aurons à analyser les

données de trois ans, c'est-à-dire notre étude se limite

à la période allant de 2008 à 2010.

B. DELIMITATION SPATIALE

Du point de vue spatial, nous avons choisi l'office congolais

de contrôle en sigle l'O.C.C, siège de département

provincial du Katanga situé à Lubumbashi au n0)70 de

l'avenue Moero, qui a constitué notre champ d'investigation.

VI. METHODE ET TECHNIQUE

A. METHODE

L'analyse de la trésorerie à l'O.C.C nous exige

à faire un appel à une démarche intellectuelle que nous

appelons méthode.

Le mot « méthode » est

définit comme un ensemble des opérations intellectuelles par

lesquelles une disciplines cherche à atteindre les vérités

qu'elle poursuit, les démontre, les vérifie. (5(*))

Au parcours de ce travail, nous avons fait appel

à :

10) la méthode statistique

Cette méthode consiste à quantifier les

données et de les présenter sous forme des tableaux et des

graphiques.

· Dans ce cadre de notre travail, elle nous permettra de

faire la restructuration des données se trouvant dans les tableaux, de

les quantifier et de faciliter la compréhension des résultats de

recherche en les présentant sous forme des tableaux et graphiques

20) la méthode analytique

Elle est celui qui décompose un objet en ses

éléments constitutifs, afin de mieux les étudier. Dans le

cadre de notre travail, elle nous permettra après les calculs de la

trésorerie, de faire la référence d'analyse financier de

l'O.C.C, de les interpréter ainsi que d'apprécier sa sante

financière.

B. TECHNIQUE

Pour bien comprendre le bien fondé de ce sujet

d'investigation et appréhender ce concept à travers nos

méthodes citées ci-haut deux techniques ont été

utiles pour nous, il s'agit de :

10) La technique documentaire

Cette technique nous permettra de consulter des ouvrages

généraux et spéciaux relatifs à l'objet de notre

étude et tout autre document pour l'établissement des

résultats fiables.

20) La technique d'interview libre

Cette technique nous permettra d'acquérir des

informations, ainsi que certains renseignements importants que la technique

documentaire ne pourrait pas fournir et elle nous permettra d'organiser un

rapport de communication verbale entre l'enquêteur et

l'enquêté, afin de permettre à l'enquêteur de

recueillir des informations voulues.

VII. PLAN SOMMAIRE DU TRAVAIL

Outre l'introduction et la conclusion, notre travail sera

subdivisé en trois chapitres :

v Le premier chapitre portera sur les

généralisations et la présentation du champ

d'investigation ;

v Le deuxième chapitre parlera des notions

théoriques sur la gestion de la trésorerie ;

v Le troisième chapitre développera l'analyse de

la gestion de la trésorerie de l'O.C.C

CHAPITRE I : GENERALITES ET CHAMP D'INVESTIGATION

Section 1: DEFINITION DES

CONCEPTS

1.1. L'ANALYSE

L'analyse est une opération intellectuelle consistant

à décomposer un tout en ses éléments ou une

décomposition d'une subsistance en ses principes constituants. (6(*))

1.2. LA GESTION

Pendant longtemps, la gestion fut considérée

comme une affaire de talent, Etymologiquement, le vocable gestion vient du mot

latin gestion qui signifie gérer, porter ou action de gérer,

administrer, organiser, coordonner, manager.

a) Définition

· La gestion est définit comme étant un

ensemble des procédures, des pratiques et des politiques mises en oeuvre

dans les entreprises et qui vise à assurer un fonctionnement

satisfaisant, ses points d'application principaux sont vente, le financement,

l'organisation, la ressource humaine, le marketing, la comptabilité et

le contrôle des résultats. (7(*))

· La gestion en tant qu'une science, elle permet de

déterminer la formation du prix de vente, la combinaison la plus

satisfaisante en termes de rendement et de productivité des moyens

matériels et de la ressource humaine dans les organisations.

· La gestion entant que technique d'administration des

organisations : elle repose notamment sur un système d'information

comptable si on assimile l'organisation à un ménage, la gestion

est un synonyme d'un vieux mot français

management « réimporté en anglais sous forme d'une

entité. »

Ainsi, la gestion est l'ensemble des techniques

d'organisations qui sont mises en oeuvre pour l'administration d'une

entité.

b) Objectif

L'objectif de la gestion revient à souligner que, la

gestion est un outil qui permet aux dirigeants d'entreprises à prendre

des meilleurs décisions sur l'ensemble des ses activités. Et

pour le cas de notre champ d'investigation qui est l'OCC, la gestion permettra

à cette dernière pour une meilleure décision dans la

réalisation de son intérêt général dans le

délai imparti.

c) Finalité

La gestion permet aux organisations de réaliser des

objectifs qu'elles se sont assignés lors de la création, tout en

s'assurant une insertion efficace dans leur environnement.

d) Type de gestion

Dans le sens strict du terme, nous avons plusieurs sortes de

gestion, mais en ce qui nous concerne, nous citerons que quelques une :

v Gestion de production

C'est une organisation et un contrôle de la fonction de

production d'une entreprise en considérant les résultats

économiques comme des objectifs et les données techniques comme

des contraintes, un ensemble des décisions à prendre pour assurer

la production des quantités vendues et qualités requises pour la

demande dans le délai voulu et au minimum de cout.

v Gestion financière

C'est un ensemble des décisions et des

activités qui assurent la régulation des flux financier de

l'entreprise. Elle se distingue de la politique financière selon le

choix qu'elle relève portant sur les structures financières.

v Gestion budgétaire

Elle est définit comme étant un

procédé administratif reposant sur la décentralisation

des attributions, des responsabilités et des pouvoirs qui organisent,

assurent et interprètent la comparaison entre les objectifs

assignés et les résultats obtenus en vue d'engager les

responsabilités, prendre des mesures correctives et des

sanctions.(8(*))

v Gestion des ressources humaines

C'est une fonction de l'entreprise, qui remplace depuis le

début des années quatre vingt, l'expression «

fonction personnelle » qui n'évoque pas le potentiel de la

nation des ressources dans sa dimension stratégique. Elle consiste

à aller au-delà de l'administration introduisant une

démarche plus active, plus rationnelle.

e) Technique de gestion

L'ensemble des techniques utilisées dans les

organisations en vue d'atteindre les objectifs que les organisations se sont

fixés sont classifiés dans l'ordre ci-dessous :

- La comptabilité générale et

analytique;

- L'analyse des Etats financiers;

- Le contrôle budgétaire;

- Le contrôle de gestion et

- L'information de gestion.

Ces techniques nous aiderons à bien analyser la gestion

de la trésorerie de l'OCC.

1.3. LA TRESORERIE

La trésorerie est définit comme un ensemble des

actifs liquides détenus par un agent économique à un

moment donné et disponible pour faire face à ses dépenses

de toute nature.(9(*))

Elle est aussi définit comme étant le

disponible appartenant à la société qu'on peut trouver

soit dans ses comptes en banque soit dans la caisse de la

société. (10(*))

1.4 L'ENTREPRISE

A. Définition de l'entreprise

Albert CORHAY et M. MBANGALA définissent

l'entreprise comme une unité économique organisée qui, par

combinaison des facteurs de production, produit des biens et/ou des services

pour un marché en poursuivant des objectifs multiples.(11(*)) Il ressort de cette

définition que l'entreprise est aussi un hôpital qu'un

ministère, une association sans but lucratif qu'une entreprise publique

ou privée, une grande entreprise qu'une toute petite entreprise.

Elle est aussi définit comme une

organisation qui a pour but de produire des biens et des services ou les

transformer en vue de satisfaire aux besoins et aux désirs des

consommateurs tout en cherchant à dégager un profit ou un

intérêt général qui, elle exerce ses

activités aussi bien dans le secteur marchand que non marchand.

Du point de vue économique, l'entreprise

est un ensemble organisé mécaniquement, destiné à

produire des biens et services au moindre coût et en utilisant dans les

meilleurs conditions les capitaux, les machines et les hommes.

B. Définition de l'entreprise publique

L'entreprise publique est celle dont la gestion

relève particulièrement de l'Etat ou d'une collectivité

publique car elles peuvent fournir à titre onéreux à sa

clientèle un travail, une facilité du personnel, une location des

biens à l'exclusion d'une production matérielle. (12(*))

Elle est aussi considérée comme une

organisation à caractère industriel et commercial placée

sous l'autorité ou la tutelle de l'Etat ou d'une collectivité

publique. (13(*))

On entend aussi par entreprise publique, les organismes

exerçant une activité commerciale et économique dans

lesquels les pouvoirs publics détiennent une participation

décisive (50% et plus) et/ou ceux qui sont contrôlés par le

secteur public. (14(*))

B.1 Caractéristique d'une entreprise

publique

A la différence de l'entreprise

privée, l'entreprise publique doit remplir les critères

ci-après:

Ø L'Etat est le principal actionnaire ou il dispose

d'autres moyens pour exercer son contrôle sur les politiques d'ensembles

de l'entreprise.

Ø L'ensemble se consacre à fournir des biens et

services qu'elle vend au public ou à d'autres sociétés

privées ou publiques.

Ø En application de sa stratégie, l'entreprise

doit dégager les recettes ayant un certain rapport avec ses

coûts.

Ø L'entreprise publique dispose aussi d'une certaine

autonomie de gestion.

B.2 Types d'exploitation du secteur public

L'entreprise dispose aussi d'une certaine autonomie de gestion

et qui est distinguée selon le degré de croissance de

l'autorité financière et de gestion. Il s'agit de :

· La société d'économie mixte

C'est une société commerciale dont

le capital est constitué en partie par des capitaux privés et en

partie par des capitaux publics. L'Etat détient

généralement la majorité.

C'est un compromis entre le libéralisme et

l'étatisme et une alliance entre l'esprit d'initiative nécessaire

à l'activité et le souci de l'intérêt

général.

· La concession

C'est une forme du secteur public qui fait de l'exploitant un

associé gérant commandité et de l'Etat un actionnaire

commanditaire.

· L'entreprise nationale et régie autonome

Une entreprise nationale est dotée de la

personnalité juridique et d'une autonomie financière et de

gestion très large. Elle s'intéresse aux secteurs

stratégiques ou particulièrement importants de l'économie

nationale ; tandis qu'une régie autonome dispose d'une autonomie

sur le plan financier, mais non dotée d'une personnalité

juridique propre. Entrent dans cette catégorie des services et ateliers

tels que les postes et télécommunications, l'imprimerie

nationale, etc.

· Etablissements publics à caractère

commercial et industriel

Qui bénéficient de la personnalité

juridique et qui, tout en étant soumis au contrôle financier de

l'Etat, ils disposent d'une autonomie financière. C'est le cas de

l'office congolais de contrôle et autres régies

financières.

B.3 Rôles des entreprises publiques dans

l'économie

Le rôle des entreprises publiques dans

l'économie d'un pays fait l'objet de beaucoup de controverses surtout

dans les pays en de développement.

Elles occupent une place importante dans l'économie

d'un pays à travers son rôle qu'elles jouent dans

l'économie de marché, les entreprises jouent un rôle

essentiel dans la croissance économique, dans les exportations, dans la

fabrication des produits importants de l'économie, dans la

stabilité des cadres macro-économiques en générant

des ressources considérables au budget de l'Etat, elles alimentent le

budget de l'Etat avec les recettes publiques.

Elles fournissent des biens et services dans la recherche de

l'intérêt général ou de l'utilité

générale et, ce qui n'est pas la même chose de l'optimum

économique. C'est ainsi, qu'il est aventuré de dire qu'une

entreprise publique doit vendre ses services ou ses produits au plus juste

prix, de manière à réaliser ni bénéfices ni

pertes. Nous dirons que les bénéfices ou pertes de l'exploitation

publique sont repartis sur la communauté toute entière, en

privilégiant l'intérêt général.

Dans la philosophie de leur création, les entreprises

publiques devraient de prolongement des bras du gouvernement, elles sont un

instrument de la politique économique et c'est grâce aux

entreprises publiques que l'Etat détient le monopole dans certains

secteurs jugés stratégiques.

Section 2 : PRESENTATION DU

CHAMP D'INVESTIGATION

Dans cette section, il est utile que nous présentions

l'histoire, l'objectif, le but du contrôle, le fonctionnement et la

structure organique de l'OCC.

2.1 HISTORIQUE

L'office congolais de contrôle en sigle OCC fut

crée par l'ordonnance loi n074/013 du 10 Janvier 1974, pour

reprendre les activités de la société

générale de surveillance (SGS) dont le siège est à

Genève.

A ce jour, l'OCC est formé en établissement

public à caractère scientifique et technique doté de la

personnalité juridique. Cette transformation a eu lieu par le

décret n009/42 du 24 Avril 2009 établissant la liste

des entreprises transformées en sociétés commerciales,

établissements publics et par le décret n009/44 du 03

Décembre 2009 fixant les statuts de l'office congolais de contrôle

comme étant propriété de l'Etat.

2.2 OBJECTIF

L'OCC a pour objectif de devenir un organisme leader

d'inspection, de la certification et de contrôle sur la conformité

du commerce national et international dans le pays (RDC), en soutenant les

efforts du développement économique, industriel et les

progrès sociaux de la population.

A cet effet, il effectue notamment :

· Le contrôle de tous les produits fabriqués

localement,

· Le contrôle de qualité de toutes

marchandises et produits à l'importation qu'à l'exportation au

niveau du guichet unique,

· Les essais à l'analyse des échantillons

des produits importés,

· La vérification et l'étalonnage des

instruments de mesure,

· La certification de la qualité des produits

autres que les matières précieuses, des systèmes et du

personnel,

· Les contrôles techniques.

En outre l'OCC assure la prévention et les constants de

sinistres et peut accomplir toutes les opérations quelconques se

rapportant directement ou indirectement à son objectif, sauf dans le cas

des opérations d'achat en vue de la revente.

2.3 BUT ET MISSION DE L'OCC

2.3.1 But des contrôles

Dans le cadre de la surveillance de mouvements commerciaux en

RDC, les contrôles de l'OCC sont à la base des statistiques que

publie le gouvernement sur le commerce extérieur et la production

industrielle locale. Et aussi de veiller aux contrôles de qualité

et de conformité protégèrent la population congolaise

contre la consommation des produits impropres.

Ainsi nous distinguons deux types de contrôle qui

sont :

A. Contrôle des exportations

Ce contrôle est requis afin d'assurer :

· La valorisation des produits exportés en

fonction des critères de qualité.

· La défense de la loi sur l'équilibre de

prix des produits congolais exportés,

· Les contributions à l'augmentation des recettes

de la DGDA en décelant tous les cas de sous-facturation,

· La promotion de commerce extérieur,

· La délivrance d'un certificat de

vérification à l'exportation qui déclare la marchandise

conforme au manifeste à l'exportation.

B. Contrôle des importations

Ce contrôle est requis afin de :

· Défendre l'équilibre de la balance de

paiement par les réalisations des économies en devise, par

la découverte des surfacturations et des indicateurs,

· Sauvegarder l'intérêt des

opérations économiques grâce au redressement qualitatif et

quantitatif des produits et marchandises importées,

· Sauvegarder la santé des consommateurs par la

surveillance de la qualité des produits alimentaires et

pharmaceutiques.

Il existe aussi deux principaux types de contrôles sur

toutes les marchandises ou produits importés en RDC.

B.1 Contrôle avant embarquement

Il s'effectue au niveau du pays d'origine de la marchandise

où l'OCC donne mandat à la BIVAC de contrôler la

qualité, la quantité et le prix de la marchandise ou produit

avant embarquement et importation vers la R.D.C. Ainsi, la BIVAC émet un

document appelé « attestation de

vérification » en sigle A.V

B.2 Contrôle à l'entrée de la

RDC

L'OCC effectue une deuxième vérification pour

s'assurer que la marchandise est dans les bonnes conditions qu'à

l'embarquement ou pour assurer de l'état de la marchandise jusqu'au pays

de destination.

L'OCC doit effectuer tous les contrôles à l'issue

des quels, il émet une attestation, il s'agit des contrôles

à l'arrivées, appelées souvent importation

irrégulière c'est-à-dire sans souscription de la

licence.

2.3.2 MISSION DE L'OCC

La mission assignée à l'OCC par le

législateur consiste à :

· Effectuer le contrôle technique de tous les

appareils et travaux,

· Effectuer les contrôles de qualité,

quantité, prix et de conformité de toutes les marchandises et

produits importés dans le cadre du commerce international,

· Gérer et expliquer les silos des magasins

généraux et entrepôt en douane,

· Procéder à la constatation des

états d'avaries ou des produits et des marchandises pour en

établir des certificats y afférent,

· Analyser les échantillons des produits et faire

aussi toutes les opérations de reventes des produits.

Hormis ces contrôles, l'OCC contrôle aussi la

production locale tel que soutenu par les prérogatives de

l'arrêté ministériel M/CA/BCE/0149/91 du 30 décembre

1991, dont ils sont repartis dans les différents points

ci-après :

Le contrôle de la

qualité

L'OCC procède par ce contrôle pour s'assurer par

l'examen organoleptique (inspection, visuelle, dégustation, etc.),

technique (analyse de laboratoire) que la qualité de la marchandise

livrée est conforme à celle qui a été

commandée. Dans ce contrôle l'OCC a comme document de

base :

Ø Le bon de commande

Ø La facture pro-format

Ø Le cahier de charge s'il existe

Ø Le model IB (Importation des Biens)

Ø Le bulletin d'analyse et le contrat de vente

Le contrôle de la

quantité

L'OCC veille à ce que la quantité livrée

correspond à celle commandée. Toutes fois une modification dans

le sens de la hausse ou de la baisse peut être faite et ce moyennant un

réajustement du prix.

Le contrôle de prix

Ce contrôle s'effectue en aval pour vérifier

l'exactitude de prix déclaré par les opérateurs

économiques pour lutter la hausse de prix de produits, aider à la

détermination de la valeur en douane en évitant la sous

facturation et en détectant les fraudes et aider les importateurs

à bénéficier d'un traitement équitable dans leur

opération de commerce international.

Le contrôle de

conformité

Dans ce contrôle, il est important de savoir sur le

point de :

Ø S'assurer qu'il s'agit de la marchandise ayant fait

l'objet d'un contrôle quantitatif et aux prix qui va être

réellement embarqué ou débarqué et pas autre

chose.

Ø S'assurer de la mise à bord ou de la descente

effective de la marchandise par la remise du connaissement qui est la preuve

matérielle.

Il est à noter que tous ces contrôles

s'effectuent à l'importation comme à l'exportation.

2.4

FONCTIONNEMENT DE L'OFFICE CONGOLAIS DE CONTROLE

Nous parlerons que sur le fonctionnement de trois services qui

se présente de la manière suivante :

1. Le service budget

Ce service s'occupe de contrôle budgétaire, il

assure le contrôle permanent des activités de l'OCC et en valeur

exprimé sous forme des écarts par rapport à la

prévision approuvée, comparer périodiquement les

réalisations avec prévisions correspondantes, calculer leurs

écarts à l'unité technique, analyser, c'est-à-dire

en cherchant les causes et en déterminer les conséquences.

Les fiches, les annexes de bons selon leur crédit et ce

par rapport au planning de la trésorerie pour voir leur

conformité avec les montants sur le bon. Les bons d'engagement des

dépenses sont établit à partir de service même,

transmis à la comptabilité par un carnet de transmission,

delà ils sont transmis au chef de division administrative et

financière sous signature.

Lors de paiement, le service budget prélève le

montant payé dans le cahier d'enregistrement de dépense

journalière. Et à la fin du mois, les écarts

budgétaires, si possible les exprimer en pourcentage, dresser dans un

tableau au budget de trésorerie et d'investissement et aussi un planning

de trésorerie hebdomadaire qui doit être présenté au

chef de la division administrative et financière pour parer aux

écarts négatifs ou significatifs.

Ce service comprend les documents suivants:

Ø Le carnet d'enregistrement de bon définitif et

celui de bon provisoire

Ø Un plan comptable

Ø Les fiches budgétaires, mais ce service

utilise aujourd'hui un carnet de dépenses journalières

Le service de budget pour mener à bon port ses

attributions est subdivisé en trois bureaux correspondant aux trois

budgets établis par le service. Il s'agit de :

· Bureau budget d'exploitation qui s'occupe de la

production et des charges d'exploitations,

· Bureau budget d'investissement qui s'occupe de la

production des acquisitions au sein de l'office,

· Bureau budget de trésorerie qui s'occupe

à la fois d'encaissement et décaissement et le solde finale.

2. Le service comptabilité

Ce service s'occupe de la comptabilité de toutes les

opérations effectuées par l'Office au sein de son entreprise.

Il est composé de quatre bureaux :

Ø Bureau banque,

Ø Bureau caisse,

Ø Bureau tiers clients,

Ø Bureau tiers fournisseurs et tiers personnels.

a)Bureau banque

S'occupe de la journalisation de toutes les opérations

de l'office qui passent en banque selon la nature des prestations.

Les opérations peuvent être des plusieurs

sortes, soit le versement de l'office dans son compte, les versements des

clients dans le compte de l'office, le paiement de l'office à un

fournisseur par voie bancaire, etc.

b) Bureau caisse

Ce bureau comprend deux branches à savoir : caisse

recettes et caisse dépense.

La caisse recette : s'occupe de la

journalisation de toutes les opérations ayant trait à

l'entrée de fonds dans l'office.

La caisse dépense : s'occupe de

toutes les opérations ayant trait à la sortie de fonds dans

l'office.

Après journalisation des différentes

opérations au niveau des bureaux cités ci-haut, ces bureaux

tirent de document (journal, grand livre, balance)

NB : nous tenons à dire que les deux caisses qui

font partis de ce bureau, sont des caisses de service de trésorerie,

mais qui se trouvent à ce niveau.

c)Bureau tiers clients

Il journalise au niveau de fiche de toute créance de

l`office suivant les clients, ici est client, que tout celui qui paie à

terme.

d) Bureau tiers fournisseurs et tiers

personnel

Il journalise au niveau des fiches des dettes que l'office

doit à ses fournisseurs, d'une part et d'autre part les dettes

vis-à-vis ses agents et cela vice-versa.

3. Le service trésorerie

Il existe dans ce service deux bureaux :

Ø Bureau caisse recette

Ø Bureau caisse dépense

Il revient à noter que le fonctionnement de ces deux

bureau est explicité ci-haut.

2.5 STRUCTURE ORGANIQUE

2.5.1 ORGANISATION

La direction provinciale du Katanga en sigle DIRKAT est

dirigée par un chef de Direction provinciale et qui est assisté

par son Adjoint. Cette direction est subdivisée en division qui comporte

plusieurs services et bureaux.

Elle se subdivise en fait en sept grandes divisions, qui

sont:

v DAF : division administrative et financière

v DEX : division d'exploitation

v DIL : division de laboratoire

v DCA : division commissariat d'avaries

v DSM : division de société

minière

v DICOR : division coordination

v DIMCT : division de métrologie et contrôle

technique

D'une manière tout à fait singulière ces

divisions comportent différents services pour assurer leur

fonctionnement et nous pouvons bien comprendre le fonctionnement de la division

provinciale de l'Office par et à travers les divers bureaux de ces chefs

de division que cette division regorge à son sein:

a) La direction

Elle est chapeautée par le chef de division provinciale

et son Adjoint.

Dans cette direction, il y a trois services :

· Le service de secrétariat

· Le service informatique

· Le service statistique

b) la division administrative et

financière

Dans cette division, il y a sept services :

· Le service administratif

· Le service budget

· Le service comptabilité

· Le service trésorerie

· Le service de recouvrement

· Le service de facturation

· Le service S.B.M

c) la division commissariat d'avarie

Ce service est une structure administrative et technique, qui

se charge d'organiser les expertises et de régler les litiges intervenus

dans le contrat du commerce. Et il est divisé en cinq services :

· Le service administratif

· Le service constat d'avaries

· Le service de surveillance et prévention

· Le service de statistique et suivi

· Le service contentieux et recours

d) la division d'exploitation

Elle comprend trois services :

· Le service de contrôle des importations

· Le service de contrôle des exportations

· Le service de certification

e) la division de société

minière

Elle comprend aussi trois services :

· Le service EMIDOC

· Le service contrôle d'import-export d'autres

sociétés minières

· Le service import-export GECAMINE

f) la division laboratoire

Elle comprend six services :

· Le service réception et échantillon

· Le service analyses microbiologiques

· Le service pro-pharmaceutique

· Le service coordination technique

· Le service agro-alimentaire

· Le service analyse génie chimiques

g) la division métrologie et contrôle

technique

Elle comprend quatre services :

· Le service électricité

· Le service métrologie le service pression

· Le service levage

h) la division coordination des agences

Elle comprend à son tour deux services. Il

s'agit :

· Le service expertise

· Le service de recours

Secrétariat

CDP

2.5.2 ORGANIGRAMME DE L'OCC

LUBUMBASHI

Sce. An. Génie chi

Sce. Récept échantil

Sce.ImpExpAutres sociétés mi

Sce. Coord. Agences

Secrétariat

Secrétariat

Secrétariat

Secrétariat

Secrétariat

Secrétariat

Sce. Anal. Prod.Pharma

Sce Agro-aliment

Sce. Analyses Minérales

Sce. Analyse Micro bi

Sce. Métrologie

Sce.Levage &pression

Sce. Electricité

Sce . Administratif

Sce. Contentieux et rec

Sce.Suivi et statistique

Sce. Const d'avaries

Sce. Surveillance et prévention

Sce. SBM

Sce. Trésorerie

Sce. Budget

Sce. Administratif

Sce. Recouvrement

Sce. Comptabilité

Sce. Contr. Import

Sce. Contr ; Export

Sce. Certification

Sce. EMIDOC

Sce. EMIDOC

Sce. Contr. ImpExpor GCM

DIV. LABO/A

DIMCT/A

DCA/A

DAF/A

DSM/A

DEX/A

Sce. Statistique

Sce. Informatique

DIV. LABO

DIMCT

DCA

DAF

DSM

DEX

CDP/A

CHAPITRE II : NOTION THEORIQUE SUR LA GESTION DE LA

TRESORERIE

I. LA GESTION DE LA TRESORERIE

La gestion de la trésorerie est au coeur de la fonction

financière de l'entreprise, elle est constituée comme un bras

armé de l'entreprise et elle consiste aussi à gérer

alternativement soit des encaisses disponibles soit de crédit à

court terme nécessaire pour combler un déficit au sein de

l'entreprise.

Trois motifs valables conduisent l'entreprise à

détenir les liquidités dont il s'agit de :

§ Le motif de transaction,

§ Le motif de précaution,

§ Le motif de spéculation

Le montant des encaisses des transactions et des

spéculations sont déterminés à partir du cash flow

escompté par l'entreprise des écarts possibles par rapport

à ces prévisions de la structure de l'échéance de

dettes de l'entreprise, de sa capacité d'emprunt et de

l'efficacité de la gestion de trésorerie.

Concernant la gestion de la trésorerie, l'entreprise

devra accélérer son encaissement et retarder les

décaissements de manière à disposer une encaisse maximale

en vue de faire face à toutes ses dettes qu'elle dispose.

II. NOTION SUR LA TRESORERIE

Comme nous l'avons définit ci-haut que, la

trésorerie nette est le disponible appartenant à la

société qu'on peut trouver soit dans les comptes en banque soit

dans la caisse de la société. La trésorerie nette est l'un

des agrégats qu'une entreprise peut obtenir dans son calcul de

l'équilibre financier. En parlant de l'équilibre financier nous

voyons le principe en vertu duquel les ressources acycliques ou les capitaux

permanents doivent être utilisés d'abord et avant tout pour

financer les emplois acycliques ou l'analyse de l'équilibre financier se

fonde sur le principe selon lequel les investissements de longue durée

doivent être financés par des ressources présentant

également un caractère permanent. (15(*))

Ainsi trois agrégats du bilan permettent de

vérifier le respect de ce principe, il s'agit de :

1. FONDS DE ROULEMENT NET(FRN)

Le Fonds de Roulement Net est le fondement même du

principe de l'équilibre financier. Sa détermination donne une

indication précise de l'affectation des ressources de l'entreprise.

A priori, il est définit comme l'excédent des

capitaux permanents qui reste à la disposition de l'entreprise

après avoir financé les actifs acycliques. Et

mathématiquement, le fonds de roulement net est la différence

entre les capitaux permanents et les actifs fixes restructurés.

Il est déterminé de la manière

suivante :

A. Par le haut du bilan

FRN= Capitaux permanents-Actifs fixes

restructurés

B. Par le bas du bilan

FRN= Actifs circulants restructurés- dettes

à court terme

De la manière que démontrent nos deux formules,

un fonds de roulement net positif indique un excédent des ressources

permanentes mises à la disposition de l'entreprise après avoir

financé les actifs fixes et qui peut être utilisé pour

financer le cycle d'exploitation.(16(*))

En revanche, un fonds de roulement net négatif signifie

que les capitaux acycliques ne suffisent pas à financer les actifs

acycliques et que ceux-ci sont en partie financés par des ressources

à court terme c'est-à-dire dans ce sens l'entreprise doit tenir

compte à : l'augmentation de son capital social, la constitution

des réserves, de report à nouveau et d'emprunter à long

terme pour assainir sa mauvaise situation car dans le cas contraire, la

position de l'entreprise sur le plan de la liquidité risque de devenir

fort délicate.

Des études menées sur plusieurs entreprises ont

montré que certaines d'entre elles évoluent avec un FRN

négatif. Cela veut dire qu'elles font constamment recours à des

crédits à court terme pour financer une partie des ses

investissements durables. Du fait de leur régularité, ces

crédits peuvent être assimilés à des ressources

permanentes pourvu que l'entreprise soit rentable.

Bien qu'il ne soit pas toujours aisé de

déterminer son niveau exact, un fonds de roulement net

pléthorique peut indiquer une mauvaise gestion de la trésorerie

de l'entreprise.(17(*)) La

mesure du FRN met en évidence le principe de l'équilibre

financier ne garantit pas totalement l'absence de problèmes de

trésorerie.

2. BESOIN EN FONDS DE

ROULEMENT(BFR)

Le BFR est un agrégat caractéristique de la

gestion du cycle d'exploitation de l'entreprise. Celui-ci désigne

l'ensemble des opérations liées à l'activité de la

firme, de l'acquisition de stocks jusqu'à la clé de la gestion

financière du cycle d'exploitation d'une entreprise car il exprime le

besoin net de financement des opérations liées au cycle

d'activité. Il est aussi considéré comme étant le

solde des comptes directement rattachés au cycle d'exploitation courante

qui, suivant l'analyse financière classique, sont

particulièrement liquides ou exigibles. (18(*))

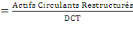

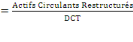

Mathématiquement, le Besoin en Fonds de Roulement se

mesure par la différence entre les actifs circulants restructurés

(ACR) hormis les valeurs disponibles et les dettes à court terme

à l'exception de des dettes financières.

D'où : BFR= (ACR- Valeurs disponibles) -

(DCT- Dettes financières à court terme)

Le besoin en fonds de roulements de la majorité des

entreprises est positif en raison de leur cycle d'exploitation.

3. DETERMINATION DE LA

TRESORERIE

La trésorerie peut être calculée soit par

un bilan soit par un budget de trésorerie :

A. Par le bilan

Mathématiquement, la trésorerie nette (TN)

s'exprime par la différence entre le Fonds de roulement Net (FRN) et le

Besoin en Fonds de Roulement (BFR) ou la différence entre la

trésorerie actif (valeurs disponibles) et la trésorerie passif

(Dettes financières à court terme).

TN= FRN-BFR ou TN= Valeurs disponibles - Dettes

financière à court terme

A.1 TRESORERIE NETTE POSITIVE

Si la trésorerie est positive, cela signifie que le FRN

est supérieur au BFR ; en d'autre terme, cela montre que

l'entreprise dispose d'un excédent de liquidité.

Néanmoins, cet excédent de liquidité, s'il est trop

élevé, est le signe d'une mauvaise gestion ou d'un mauvais

placement. En effet, gérer sérieusement la trésorerie

nette revient à gérer efficacement le FRN et le BFR. Car le fait

de transformer une partie de cet excédent en un autre poste du bilan va

diminuer la trésorerie en augmentant le BFR en diminuant le FRN.

A.2 TRESORERIE NETTE NEGATIVE

En revanche de la première, une trésorerie

négative signifie que l'entreprise est obligée de recourir au

découvert bancaire ou au crédit bancaire à court terme. Si

ce n'est pas le cas en soi nécessaire trop grave, cette situation peut

le devenir si elle devient chroniquement structurelle.

Le FRN et BFR jouent un rôle important dans la

détermination de la trésorerie nette. Plusieurs scénarii

peuvent être envisagés. Lorsque les deux agrégats sont

positifs, la TN est positive si le FRN est supérieur au BFR.

L'entreprise peut aussi dégager une trésorerie nette positive

avec un FRN négatif pourvu que le BFR soit aussi négatif.

Le niveau de trésorerie peut être

dégagé aussi par le ratio : FRN/BFR et quand il est

supérieur à 1, ce ratio indique une trésorerie nette

positive et quand il est inférieur à 1, il indique une

trésorerie nette négative.

4.

NOTION SUR LES RATIOS

Le ratio est définit comme étant un rapport

entre deux grandeurs qui cherchent à faire l'analyse paramédicale

que possède une entreprise.

3.1

Ratios de liquidité

C'est l'aptitude d'une entreprise à faire face à

ses dettes à court terme. Pour ce faire on distingue :

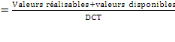

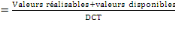

3.1.1 Le ratio de liquidité au sens large

(Current ratio)

Ce ratio indique la couverture des fonds de tiers à

court terme par les actifs circulants restructurés ou encore c'est le

ratio qui indique la capacité qu'a l'entreprise avec les moyens qui lui

ont permis de payer ses dettes à cout terme. Il est égal

à :

Current ratio

Cela tient à dire que, plus ce ratio est

élevé, plus le fonds que l'entreprise va encaisser à la

suite des paiements de ses débiteurs et de vente de stocks permettra de

payer l'ensemble de ses dettes à court terme.

3.1.2 Le ratio de liquidité réduite (acid

test)

Ce ratio, contrairement au précédent, augmente

de quasi-liquide en éliminant l'élément le moins liquide.

Il est égal à :

Acid test

Il est à noter que plus ce ratio est

élevé, plus l'argent que l'entreprise va encaisser à la

suite des paiements des ses débiteurs permettra de payer l'ensemble de

ses dettes à court terme. Si ce ratio est supérieur à 1,

cela signifie que l'entreprise est capable de faire face à ses dettes

à court terme sans devoir vendre ses stocks qui, dans une certaine

mesure peuvent être réduits en deçà d'un minimum

appelé stock outil, qui est indispensable à son bon

fonctionnement.

3.1.3 Le ratio de liquidité immédiate

(Quick ratio)

Ce ratio montre dans quelle mesure les liquidités de

l'entreprise permettent de payer l'ensemble des dettes à court terme. Il

est égal à :

Quick ratio

Il est à noter que, ce ratio est également

inférieur à l'unité, si le ratio est trop

élevé décèle un excès de liquidités

par rapport à l'ensemble des dettes à court terme.

3.2

Ratio d'exploitation

Ce ratio est déterminé par trois points

différents. Il s'agit de :

Ø Crédit moyen clients  en jours ; en jours ;

Ø Crédit moyen fournisse  en jours ; en jours ;

Ø Délai d'écoulement des stocks  en jours ; en jours ;

Ø Le coefficient de proportionnalité

Ce ratio constitue un complément utile à

l'analyse du BFR et donne une indication sur la gestion du cycle

d'exploitation.

3.3

Ratios de rentabilité

Ce ratio consiste à analyser la performance de

l'entreprise qui est le degré de réalisation des ses objectifs

fixés. Et voir si l'entreprise est rentable c'est-à-dire du point

de vue efficace et efficience. Tel que démontre le dessin

ci-dessous :

Objet

Efficacité

Moyen

Résultat

Cela veut dire qu'une entreprise rentable est à la fois

efficace et efficience.

3.4

Ratio de couverture de fonds de roulement

C'est la capacité de la l'entreprise à

rembourser toutes ses dettes si elle utilise tout son cash flow.

Le cash flow brut ou la capacité d'autofinancement est

une mesure comptable de flux de liquidité d'une entreprise et qui a

comme formule :

Cash flow brut= Résultat de l'exercice

+ Dotations aux amortissements&provisions - Reprise sur

amortissement&provision - plus value sur cession - moins value sur

cession.

3.5

Ratio de solvabilité

C'est la capacité de l'entreprise à faire face

à l'ensemble de ses engagements financiers : remboursement de

dettes aux échéances prévues, paiement régulier des

intérêts, etc. En d'autres termes, les ratios de

solvabilité permettent de mesurer le degré d'endettement de

l'entreprise d'apprécier dans quelle mesure, ces engagements fixes

résultant des emprunts sont couverts par les ressources

financières de l'entreprise.19(*)

C'est pour quoi, il est pertinent de pousser

l'analyse au-delà de l'indépendance financière dont

bénéficie la firme en déterminant la capacité de

l'entreprise à couvrir ses dettes et ses charges financières avec

le revenu qu'elle génère.

3.5.1 L'autonomie financière

Sur ce point nous dirons que l'entreprise dispose

d'une autonomie financière que lorsque plus de sa moitié de

ressources dont elle dispose provient de ses capitaux propres car elle est une

variable la mieux indiquée au bilan pour porter un jugement sur le

niveau d'endettement de l'entreprise.20(*) Et elle a pour formule :

Autonomie financière

3.5.2 Ratios d'endettement

Ce ratio est différent de ce premier dans la

mesure où ce dernier est calculé par :

Protection des créanciers

Ce ratio considère généralement

que la protection des créanciers diminue lorsque le degré

d'endettement croît. En revanche, le degré d'endettement peut

être vu comme un indicateur du risque financier de l'entreprise dans le

sens qu'il s'agit du risque que court l'entreprise en se finançant en

parties par ses fonds de tiers dont la rémunération et le

remboursement sont considérés comme fixes alors que les

résultats ainsi sa liquidité sont variables.

Hormis les calculs effectuaient à partir du

bilan d'une entreprise, la trésorerie de l'entreprise peut être

trouvée aussi à partir d'un Budget de trésorerie.

B. Le

Budget de trésorerie

C'est un document de la trésorerie qui

consiste à prévenir l'évolution future de l'entreprise,

sur une période plus ou moins longue. (21(*))

Les prévisions regroupées sous le

titre de « budget de trésorerie » ne

constituent pas un budget autonome. Ce budget est en quelque sorte le reflet de

tous les autres budgets, car tous ses éléments en sont

directement déduits. Les matériaux nécessaires à

son élaboration proviennent de l'ensemble de budget d'exploitation, du

budget d'équipement, du budget des opérations

financières.(22(*))

Le processus d'élaboration du budget de

trésorerie implique alors la connaissance préalable du budget

d'exploitation, d'équipement et des opérations financières

résultant de différentes opérations.

v Les opérations d'exploitations : elles sont

liées au cycle d'exploitation et sont plus important en nombre

dont :

§ Encaissement : produit de ventes, accessoire,

propriété, location.

§ Décaissement : paiement des actifs des

fournisseurs, de dividende, émolument et d'autres charges.

v Les opérations d'équipement et hors

activité ordinaire : concernant les relatifs aux immobilisations,

capital, etc. dont :

§ Encaissement : -désinvestissement :

vente immeuble ;

-participation : vente

participation,

-produit exceptionnel :

subvention, indemnité,

§ Décaissement : investissement,

participation, indemnité, charge exceptionnelle, moins value

boursière.

v ENCAISSEMENT EN DEBUT PERIODE

ENCAISSEMENT EN DEBUT PERIODE

Les opérations financière : sont issus des

décisions de paiement, de transfert de comptes, d'achat ou de vente de

devise qui mouvemente des journaux financières sans effectuer la

position en trésorerie et doivent être intégrés dans

ses tableaux (23(*)) :

DECAISSEMENT FIN PERIODE

SOLDE D'EXPLOITATION

RECETTES HORS EXPLOITATION

SOLDE HORS EXPLOITATION

DEPENSES HORS EXPLOITATION

ENCAISSE OU DEFIT EN FIN PERIODE

NB : Nous tenons à dire que les hors exploitations

sont actuellement appelés les hors activités ordinaires.

B.1 LE

FLUX DE LA TRESORERIE

L'étude de flux de trésorerie permet

d'analyser les causes de la variation de l'encaissement liquide que dispose

l'entreprise ou c'est l'encaissement de l'entreprise qui permet à

celle-ci de faire face à ses exigibles immédiates.

Le flux de trésorerie sont

constitués par la somme de toutes les entrées des disponibles

diminuées de toutes les sorties des disponibles provenant de

l'exploitation des investissements ou des opérations

financières.22 La fonction de trésorerie occupe une

place dans l'entreprise vis-à-vis des ses : produits,

marchés, concurrents et contraintes extérieures.(24(*))

Ainsi, le financier de l'entreprise devra, quant

à lui, reclasser les flux par nature, afin d'aboutir à

l'élaboration d'un document de trésorerie permettant :

· Soit d'analyser l'évolution passée de la

trésorerie (tableau de flux)

· Soit de prévoir l'évolution future de

celle-ci, sur une période plus ou moins longue.

Car les activités dont la position

stratégique est jugée satisfaire génèrent à

la trésorerie la plus part de temps d'important flux de liquidité

et permettent à l'entreprise de se procurer facilement des capitaux

extérieurs sur le marché financier.

B.2

POSITION DE TRESORERIE

Par position de trésorerie, nous entendons

la situation de la trésorerie à un moment donné, cette

situation est caractérisée par le niveau de l'encaisse et le

niveau des crédits bancaires utilisés.

La position de trésorerie peut être

appréciée de différentes manières car les

différences parviennent de fait que la présence de plusieurs

agents économiques entre l'entreprise et ses intermédiaires d'une

part et la particularité des règles de calcul des

intérêts d'autre part.

B.2.1La position prévisionnelle

La position prévisionnelle est

définie comme étant un instrument de gestion

détaillé pour gérer la trésorerie de manière

efficace, il faut en suivre l'évolution au jour le jour et en anticiper

les fluctuations sur une période courte.25(*)

Elle est généralement établie

pour une période de deux à quatre jours au moins par

échéance. Car il n'existe pas de méthode approprié

pour la tenue d'une position prévisionnelle or une expérience du

fonctionnement de trésorerie au jour le jour et indispensable pour une

prévision efficace.

B.2.2 La position en date valeur

Le décompte des intérêts

dû par l'entreprise débitrice est effectué sur base du

solde de mouvement enregistré per la date valeur, ainsi un versement en

espèce le j est enregistré en valeur jour j+1 au contraire pour

le retrait en espèce est enregistré j-1 il en est de même

pour toutes les opérations par chèque, transfert, immobilisation

des crédits.

Seule la situation en date valeur

intéresse la trésorerie qui doit décider de l'utilisation

d'un crédit car ce n'est pas que si le solde de trésorerie en

valeur est négatif qu'il convient d'utiliser et de payer des

intérêts.

B.2.3 La position bancaire

La situation comptable est celle qui

résulte de règle d'enregistrement. Toutes les opérations

d'encaissement ou décaissement sont enregistrées à la date

de remise en banque des titres des paiements reçus ou à la date

d'envois de titres de paiement émis. En effet, le solde comptable du

compte suppose que toutes les opérations ont été

réalisées. Or les titres de paiements émis et

adressé aux créanciers ne parviennent à la banque de

l'entreprise qu'après un circuit long ou moins long.26(*)

Le budget de trésorerie joue pourtant un

rôle essentiel dans le dispositif de la gestion financière en sens

qu'il est l'aboutissement de toutes les prévisions de l'entreprise

à long et à court terme car toutes les opérations prises

par l'entreprise ont des effets qui convergent vers la trésorerie.

Il permet de prévoir le niveau de

l'encaisse ou les besoins de trésorerie c'est-à-dire le besoin de

financement externe qui va entrainer le recours à différentes

formes de crédit à court terme.27(*)

Ainsi, le résultat de budget de

trésorerie détermine le degré de liquidité et de

solvabilité de l'entreprise et constitue un rapport aux

négociants que celle-ci doit être éventuellement

mené avec ses banques ou ses partenaires sociaux.

CHAPITRE III : LA GESTION DE LA TRESORERIE DE L'OFFICE

CONGOLAIS DE CONTROLE

Dans ce travail il s'agira de présenter, de traiter

ainsi que d'interpréter les données collectives que nous avons

eu au cours de nos investigations.

III.1 LA FONCTION DE LA

TRESORERIE

Le trésorier est chargé d'assurer un certain

nombre de fonctions soit par lui-même soit à l'aide des

collaborateurs directs, celles-ci différent d'une entreprise à

une autre en raison de l'importance accordée ou non au rôle de la

trésorerie au sein de l'entreprise.

A l'OCC, le trésorier dépend du responsable

financier appelé le chef de division administrative et financière

en sigle « DAF » dont sa fonction se limite à la

gestion des liquidités par les deux caisses qui sont la caisse recette

et dépense.

III.1.1 LA CAISSE RECETTE

Sachant que le trésorier doit procéder aux

encaissements sous quelque forme, quelque soit (espèce, chèque,

etc.) cette forme est assurée par l'un de collaborateur direct, le

caissier recette. Ce dernier reçoit les clients et il doit être

prudent parce que c'est à son niveau que se termine la production de

l'entreprise étant donné qu'il traite le paiement de :

· Notes de débit au comptant ou de billet de

facturation des différents services générateurs des

recettes qui concernent aussi bien la production de la trésorerie.

· Notes de débit à terme qui ne concernent

que la trésorerie.

III.1.2 LA CAISSE DEPENSE

Cette caisse n'est recevra jamais directement les paiements

des clients mais plutôt exécutera tous les paiements de l'OCC.

Elle est alimentée par :

· La caisse recette

· Les banques

· Les transferts des entités de l'intérieur

et les caisses auxiliaires

A chaque réception de fonds, le caissier de la caisse

dépense émettra un reçu de caisse au profit de la caisse

ou à l'agence qui a transféré les fonds, il est à

noter que c'est le nom de la caisse ou de l'agence qui figure sur le

reçu en mettant entre parenthèse le nom de celui qui a

versé et il est de même pour les banques lors des

approvisionnements de caisse. Alors, cette caisse ne reçoit pas les

chèques.

III.2 LE BUDGET ET CONTROLE DE LA

TRESORERIE

Ce budget a pour fonctions principales :

· De présenter une estimation des résultats

probables de l'autorité future de l'entreprise des différentes

hypothèses par la direction et affectant les postes des charges et

revenus

· D'analyser dans les détailles par le centre de

frais par produit, par division, etc.

· De dégager les sources des pertes et des profits

dans l'entreprise

· De dresser le bilan prévisionnel de l'exercice

futur des options retenues dans le cadre du budget.

Cette approche est axée sur le futur possible des

résultats de l'entité et permet de mettre en lumière les

sources de la rentabilité ou non rentabilité des activités

de l'entité.

En effet, l'OCC étant fidèle à sa

vocation d'entreprise protectrice de la population, l'exercice

budgétaire tend à la réalisation des objectifs

ci-dessous :

A. OBJECTIFS INTERNES

· L'extension des activités à des secteurs

non encore exploité par l'entreprise pour accroitre la production

· L'amélioration de la qualité des services

rendus à la clientèle par une exécution rapide des

données notamment les résultats des analyses en labo

· L'élaboration des normes en vue

d'accroître la compétitivité des produits congolais

B. OBJECTIFS EXTERNES

· La participation de l'OCC à l'effort de guerre

pour donner au gouvernement les moyens nécessaires en vue de soutenir et

financer la guerre

· La protection de la santé de la population

congolaise

· Offrir des documents de travail aux opérateurs

économiques pour améliorer leur rendement

En effet, pour atteindre ces objectifs de nombreuses actions

sont menées notamment en rapport avec la mise en place des nouvelles

structures pour la qualité du travail et des produits.

Les prévisions budgétaires comportent les trois

budgets à savoir :

§ Le budget ou plan de trésorerie

§ Le budget d'investissement

§ Le budget d'exploitation

Mais de notre part, pour faire l'analyse de la gestion de

trésorerie de l'OCC, nous utiliserons que ce premier plan avec les

données accueillis.

Ce plan de trésorerie est la résultante du plan

d'investissement et d'exploitation. Car il en ressort des flux financiers

découlant du contrat de performance.

Ce plan comprend :

§ Les soldes des comptes financiers au début de

l'exercice

§ Les recouvrements des créances en début

d'exercice prévisionnel

§ Les paiements des dettes dues aux tiers en début

de l'exercice prévisionnel

§ Le différents flux financiers découlant

des opérations d'exploitation et d'investissement

§ Les encaissements des charges

§ Les encaissements des produits

§ Les emprunts

§ Les décaissements pour les investissements

§ Les remboursements des emprunts

§ Le solde à porter au compte financier de bilan

disponible de caisse et banque.

Après avoir longuement explicité les

généralités sur les éléments de base de la

gestion de la trésorerie et en plus donné une carte de visite

complète de l'office congolais de contrôle, nous abordons à

présent l'essentiel pratique de notre investigation à l'OCC.

Voici en illustration les budgets de trésorerie allant

de 2008 à 2010 de l'Office Congolais de Contrôle de

Lubumbashi :

III.3 PRESENTATION DES

DONNEES :

Tableau représentant les budgets de

trésorerie en $.

|

ANNEE

|

2008

|

2009

|

2010

|

|

SOLDE INITIAL

|

2691,99

|

12978,26

|

183363,83

|

|

FACTURATION

|

4888980,07

|

3730979,8

|

2181449,19

|

|

I.C.A

|

740560,2

|

969771,74

|

328659,63

|

|

CREANCES ECHUES

|

462534,91

|

2303585,94

|

1814039,21

|

|

TRANSFERTS RECUS

|

3528

|

57576,96

|

205517

|

|

TOTAL ENCAISSE

|

6095603,18

|

7061914,44

|

4529665,03

|

|

IMMOBILISATIONS

|

949488,41

|

124615,46

|

24438,8

|

|

PRÊT A L.T

|

|

30000

|

46979,87

|

|

PRÊT A C.T

|

43544,41

|

32123,72

|

52277,72

|

|

PRÊT A M.T

|

459213,7

|

30000

|

2408,74

|

|

FOURNISSEUR

|

306142,47

|

125739,95

|

52277,72

|

|

PERSONNEL

|

750829,22

|

1073062,34

|

1124736,34

|

|

ETAT

|

1320361,71

|

1454521,08

|

495512,41

|

|

TRANSFERT

|

780176

|

0

|

0

|

|

LIKASI

|

0

|

280000

|

482031,81

|

|

KOLWEZI

|

229606,85

|

320000

|

344308,44

|

|

DIR.GENERALE

|

535749,32

|

240000

|

550893,44

|

|

MATIERE & FRN.CONS

|

255171,17

|

253148,6

|

137825,48

|

|

TRANSP. CONS

|

255310,16

|

480594,09

|

99033,7

|

|

AUTRE.SERV.CONS

|

635423,1

|

274943,71

|

302033,7

|

|

CHRG. ET PERTE DIVER

|

331450,96

|

1050550,59

|

153741,76

|

|

CHRG. DU PERSONNEL

|

790899,84

|

14467,07

|

666672,87

|

|

CONTR.ET TAXE

|

6885,9

|

145041,87

|

327,25

|

|

INTERETS PAYES

|

201

|

748,81

|

293,54

|

|

TOTAL DECAISSE

|

6090102,22

|

7059648,29

|

4535793,64

|

|

SOLDE DE TRESORERIE

|

8192,95

|

15244,41

|

177235,22

|

Source : Rapport annuel de l'OCC Lubumbashi service de

trésorerie 2008-2010

III.3.1 TRAITEMENT DES DONNEES

ENCAISSEMENT EN TRESOREIE

Les encaissements en trésorerie

représentés ci-haut comprennent les encaissements des budgets

d'activités ordinaires et hors activités ordinaires (H.A.O), qui

pour notre part nous les représentons dans ce tableau

ci-après :

|

ANNEE

|

2008

|

2009

|

2010

|

|

FACTURATION

|

4888980,07

|

3730979,8

|

2181449

|

|

I.C.A

|

740560,2

|

969771,74

|

328659,6

|

|

CREANCES ECHUES

|

462534,91

|

2303585,94

|

1814039

|

|

TRANSFERTS RECUS

|

3528

|

57576,96

|

205517

|

|

TOTAL ENCAISSE

|

6095603,18

|

7061914,44

|

4529665

|

De ce fait, nous tenterons de séparer les encaissements

des activités ordinaires de celles des hors activités

ordinaires tout en appliquant aux données les retraitements possible,

d'où :

· ACTIVITES ORDINAIRES RECETTES

|

ANNEE

|

2008

|

2009

|

2010

|

|

FACTURATION

|

4888980,07

|

3730979,8

|

2181449,19

|

|

I.C.A

|

740560,2

|

969771,74

|

328659,63

|

|

CREANCES ECHUES

|

462534,91

|

2303585,94

|

1814039,21

|

|

S/T

|

6092075,18

|

7004337,48

|

4324148,03

|

D'où nous associerons la Facturation et l'ICA en vue de

mettre jour au Chiffre d'Affaires de toute taxe comprise :

|

ANNEE

|

2008

|

2009

|

2010

|

|

FACTURATION

|

4888980,07

|

3730979,8

|

2181449,19

|

|

I.C.A

|

740560,2

|

969771,74

|

328659,63

|

|

C.A.T.T.C

|

5629540,27

|

4700751,54

|

2510108,82

|

Source : de nous même à partir des

données ci-haut.

· HORS ACTIVITES ORDINAIRES RECETTES

|

ANNEE

|

2008

|

2009

|

2010

|

|

TRANSFERTS RECUS

|

3528

|

57576,96

|

205517

|

|

TRANSFERT

|

780176

|

0

|

0

|

|

S/T

|

783704

|

57576,96

|

205517

|

DECAISSEMENT EN TRESORERIE

Les décaissements présentés ci-dessous

contiennent à leurs tours des éléments qui relèvent

des budgets des activités ordinaires et hors activités

ordinaires.

|

ANNEE

|

2008

|

2009

|

2010

|

|

IMMOBILISATIONS

|

949488,41

|

1246715,46

|

24438,8

|

|

PRÊT A L.T

|

0

|

30000

|

46979,87

|

|

PRÊT A C.T

|

43544,41

|

32123,72

|

52277,72

|

|

PRÊT A M.T

|

459213,7

|

30000

|

2408,74

|

|

FOURNISSEUR

|

306142,47

|

125739,95

|

52277,72

|

|

PERSONNEL

|

750829,22

|

1073062,34

|

1124736,34

|

|

ETAT

|

1320361,71

|

1454521,08

|

495512,41

|

|

TRANSFERT

|

780176

|

0

|

0

|

|

LIKASI

|

0

|

280000

|

482031,81

|

|

KOLWEZI

|

229606,85

|

320000

|

344308,44

|

|

DIR.GENERALE

|

535749,32

|

240000

|

550893,44

|

|

MATIERE & FRN.CONS

|

255171,17

|

253148,6

|

137825,48

|

|

TRANSP. CONS

|

255310,16

|

480594,09

|

99033,7

|

|

AUTRE.SERV.CONS

|

635423,1

|

274943,71

|

302033,7

|

|

CHRG. ET PERTE DIVER

|

331450,96

|

1050550,59

|

153741,76

|

|

CHRG. DU PERSONNEL

|

790899,84

|

14467,07

|

666672,87

|

|

CONTR.ET TAXE

|

6885,9

|

145041,87

|

327,25

|

|

INTERETS PAYES

|

201

|

748,81

|

293,54

|

|

TOTAL DECAISSE

|

6090102,22

|

7059648,29

|

4535793,64

|

Source : élaborer par nous même à

partir des données recueillis

De ce fait, nous tenterons de séparer les

décaissements des activités ordinaires et de celles d'hors

activités ordinaires tout en y rapportant aussi quelque retraitement

possible :

· ACTIVITES ORDINAIRES DEPENSES

|

ANNEE

|

2008

|

2009

|

2010

|

|

MATIERE & FRN.CONS

|

255171,17

|

253148,6

|

137825,48

|

|

TRANSP. CONS

|

255310,16

|

480594,09

|

99033,7

|

|

AUTRE.SERV.CONS

|

635423,1

|

274943,71

|

302033,7

|

|

CHRG. DU PERSONNEL

|

790899,84

|

14467,07

|

666672,87

|

|

CONTR.ET TAXE

|

6885,9

|

145041,87

|

327,25

|

|

FOURNISSEUR

|

306142,47

|

125739,95

|

52277,72

|

|

PERSONNEL

|

750829,22

|

1073062,34

|

1124736,34

|

|

ETAT

|

1320361,71

|

1454521,08

|

495512,41

|

|

S/T

|

4321023,57

|

3821518,71

|

2878419,47

|

Source : élaborer par nous même à

partir des données recueillis

· HORS ACTIVITES ORDINAIRES DEPENSES

|

ANNEE

|

2008

|

2009

|

2010

|

|

IMMOBILISATIONS

|

949488,41

|

1246715,46

|

24438,8

|

|

LIKASI

|

0

|

280000

|

482031,81

|

|

KOLWEZI

|

229606,85

|

320000

|

344308,44

|

|

DIR.GENERALE

|

535749,32

|

240000

|

550893,44

|

|

PRÊT A L.T

|

0

|

30000

|

46979,87

|

|

PRÊT A C.T

|

43544,41

|

32123,72

|

2408,74

|

|

PRÊT A M.T

|

459213,7

|

30000

|

52277,72

|

|

CHRG. ET PERTE DIVER

|

331450,96

|

1050550,59

|

153741,76

|

|

INTERETS PAYES

|

201

|

748,81

|

293,54

|

|

S/T

|

2549254,65

|

3230138,58

|

1657374,12

|

Source : élaborer par nous même à

partir des données recueillis

III.3.2 LA STRUCTURE DES TROIS

BUDGETS DE TRESORERIE

|

ANNEE FLUX

|

2008

|

2009

|

2010

|

|

RECETTES DES ACTIV. ORDIN

|

|

|

|

|

CHIFFR AFF TTC

|

5629540,27

|

4700751,54

|

2510108,82

|

|

DEPENSES DES ACTIV. ORDIN

|

|

|

|

|

MAT ET FOURN CONSO

|

255171,17

|

253148,6

|

137825,48

|

|

TRANSP. CONSOMME

|

255310,16

|

480594,09

|

99033,7

|

|

AUTRE SERVICE CONS

|

635423,1

|

274943,71

|

302033,7

|

|

CHARGE DU PERSONNEL

|

790899,84

|

14467,07

|

666672,87

|

|

CONTRIBUT ET TAXE

|

6885,9

|

145041,87

|

327,25

|

|

FOURNISSEUR

|

306142,47

|

125739,95

|

52277,72

|

|

PERSONNEL

|

750829,22

|

1073062,34

|

1124736,34

|

|

ETAT

|

1320361,71

|

1454521,08

|

495512,41

|

|

S/T

|

4321023,57

|

3821518,71

|

2878419,47

|

|

RECETTES H.A.O

|

|

|

|

|

TRANSFERTS RECUS

|

3528

|

57576,96

|

205517

|

|

CREANCES ECHUES

|

462534,91

|

2303585,94

|

1814039,21

|

|

TRANSFERTS

|

780176

|

0

|

0

|

|

S/T

|

1246238,91

|

2361162,9

|

2019556,21

|

|

DEPENSES H.A.O

|

|

|

|

|

IMMOBILISATIONS

|

949488,41

|

1246715,46

|

24438,8

|

|

LIKASI

|

0

|

280000

|

482031,81

|

|

KOLWEZI

|

229606,85

|

320000

|

344308,44

|

|

DIR.GENERALE

|

535749,32

|

240000

|

550893,44

|

|

CHRG. ET PERTES DIVER

|

331450,96

|

1050550,59

|

2408,74

|

|

PRÊT A L.T

|

|

30000

|

46979,87

|

|

PRÊT A M.T

|

459213,7

|

30000

|

52277,72

|

|

PRÊT A COURT TERME

|

43544,41

|

32123,72

|

153741,76

|

|

INTERETS PAYES

|

201

|

748,81

|

293,54

|

|

S/T

|

2549254,65

|

3230138,58

|

1657374,12

|

|

FLUX ANN. NET

|

5500,96

|

10257,15

|

-6128,56

|

|

SITUATION INITIAL TRES

|

2691,99

|

8192,95

|

18450,1

|

|

SOLDE DE TRESORERIE

|

8192,95

|

18450,1

|

12321,54

|

Source : élaborer par nous même à

partir des données recueillis

De ce fait, les modifications apportées au tableau

ci-haut représentent les trois budgets de trésorerie en termes de

retraitement.

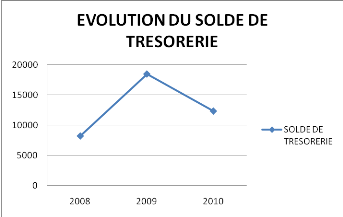

III.3.3 REPRESENTATION GRAPHIQUE

DE L'EVOLUTION DES SOLDES DE TRESORERIE

III.3.4 INTERPRETATION DU

GRAPHIQUE

Nous voyons que, toutes les trois années les soldes de

trésorerie sont positifs, dans ce cas, la situation financière de

l'entreprise est bonne, qu'elle est même en mesure de financer un

surcroît de dépenses sans recourir à un emprunt. Par

contre, le solde de la trésorerie de l'année 2010 est en baisse

comparativement à l'année 2009, ce qui signifie que l'entreprise

doit accroître rapidement ses ressources financières à long

terme ou elle doit limiter ses besoins d'exploitation à court terme.

III.3.5 L'ANALYSE SUR LES TROIS

BUDGETS DE TRESORERIE