III.3.2 LA STRUCTURE DES TROIS

BUDGETS DE TRESORERIE

|

ANNEE FLUX

|

2008

|

2009

|

2010

|

|

RECETTES DES ACTIV. ORDIN

|

|

|

|

|

CHIFFR AFF TTC

|

5629540,27

|

4700751,54

|

2510108,82

|

|

DEPENSES DES ACTIV. ORDIN

|

|

|

|

|

MAT ET FOURN CONSO

|

255171,17

|

253148,6

|

137825,48

|

|

TRANSP. CONSOMME

|

255310,16

|

480594,09

|

99033,7

|

|

AUTRE SERVICE CONS

|

635423,1

|

274943,71

|

302033,7

|

|

CHARGE DU PERSONNEL

|

790899,84

|

14467,07

|

666672,87

|

|

CONTRIBUT ET TAXE

|

6885,9

|

145041,87

|

327,25

|

|

FOURNISSEUR

|

306142,47

|

125739,95

|

52277,72

|

|

PERSONNEL

|

750829,22

|

1073062,34

|

1124736,34

|

|

ETAT

|

1320361,71

|

1454521,08

|

495512,41

|

|

S/T

|

4321023,57

|

3821518,71

|

2878419,47

|

|

RECETTES H.A.O

|

|

|

|

|

TRANSFERTS RECUS

|

3528

|

57576,96

|

205517

|

|

CREANCES ECHUES

|

462534,91

|

2303585,94

|

1814039,21

|

|

TRANSFERTS

|

780176

|

0

|

0

|

|

S/T

|

1246238,91

|

2361162,9

|

2019556,21

|

|

DEPENSES H.A.O

|

|

|

|

|

IMMOBILISATIONS

|

949488,41

|

1246715,46

|

24438,8

|

|

LIKASI

|

0

|

280000

|

482031,81

|

|

KOLWEZI

|

229606,85

|

320000

|

344308,44

|

|

DIR.GENERALE

|

535749,32

|

240000

|

550893,44

|

|

CHRG. ET PERTES DIVER

|

331450,96

|

1050550,59

|

2408,74

|

|

PRÊT A L.T

|

|

30000

|

46979,87

|

|

PRÊT A M.T

|

459213,7

|

30000

|

52277,72

|

|

PRÊT A COURT TERME

|

43544,41

|

32123,72

|

153741,76

|

|

INTERETS PAYES

|

201

|

748,81

|

293,54

|

|

S/T

|

2549254,65

|

3230138,58

|

1657374,12

|

|

FLUX ANN. NET

|

5500,96

|

10257,15

|

-6128,56

|

|

SITUATION INITIAL TRES

|

2691,99

|

8192,95

|

18450,1

|

|

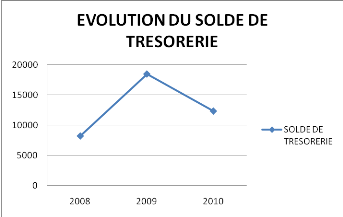

SOLDE DE TRESORERIE

|

8192,95

|

18450,1

|

12321,54

|

Source : élaborer par nous même à

partir des données recueillis

De ce fait, les modifications apportées au tableau

ci-haut représentent les trois budgets de trésorerie en termes de

retraitement.

III.3.3 REPRESENTATION GRAPHIQUE

DE L'EVOLUTION DES SOLDES DE TRESORERIE

III.3.4 INTERPRETATION DU

GRAPHIQUE

Nous voyons que, toutes les trois années les soldes de

trésorerie sont positifs, dans ce cas, la situation financière de

l'entreprise est bonne, qu'elle est même en mesure de financer un

surcroît de dépenses sans recourir à un emprunt. Par

contre, le solde de la trésorerie de l'année 2010 est en baisse

comparativement à l'année 2009, ce qui signifie que l'entreprise

doit accroître rapidement ses ressources financières à long

terme ou elle doit limiter ses besoins d'exploitation à court terme.

III.3.5 L'ANALYSE SUR LES TROIS

BUDGETS DE TRESORERIE

L'analyse de ces budgets relève les points

suivants :

Ø En 2008, les encaissements s'élèvent

à 6875779,19 dollars, ce rapport est en baisse par rapport à

celui de l'année dernière. Quant aux décaissements

s'évaluent à 6870278,22 dollars soit un solde de 8192,95

dollars.

Ø En 2009 contrairement à l'année

dernière, les encaissements s'élèvent à 7061914,44

dollars par rapport aux décaissements qui sont de 705167,29 dollars soit

un solde de 18450,10 dollars. Pour cette année, nous voyons que

l'entreprise s'est améliorée davantage avec comme

conséquence la présence d'une trésorerie

pléthorique. D'où l'amélioration de la trésorerie

en 2009 est due à l'augmentation substantielle des encaissements et

à la diminution des décaissements.

Ø En 2010 contrairement à l'année 2009,

les encaissements s'élèvent à 4529665,03 dollars contre

les décaissements de 453793,59 dollars soit un solde de 12321,54

dollars.

Il est à noter qu'il n'existe pas d'autre source de

financement, les dépenses sont effectuées au vue de recettes

encaissées, d'où le solde de la trésorerie toujours

positif et que les décaissements sont tous couverts par les

encaissements pour les deux et de ce fait l'OCC doit tenir une gestion

régulière et permanente qui leur permettront d'avoir de

résultat véridique afin de prévoir la répartition

équitable de leur recette en ce qui concerne partie de l'Etat et ce qui

lui reste pour subvenir à ses besoins.

Parfois dans leur calcul, il s'y trouve trop

d'incohérence et sur le plan d'interprétation, rien n'est

satisfaisante, il s'en tient juste à des calculs de base sans aucune

évolution et de ce fait, il n'y a que des faux résultats, des

fausses pertes ou surplus de résultat etc. Ainsi, les paiements des

dettes internes notamment, salaires des agents, paiement de prime et avantage

divers en temps imparti deviennent hypothétique.

L'office congolais de contrôle règle ses charges

par l'autofinancement provenant de la réalisation des recettes de

contrôle.

|

|