Tableau n°3.2.10 :

Répartition des enquêtés selon la fréquence

d'épargne

|

Fréquence d'épargne/Sexes

|

Masculin

|

Féminin

|

Total

|

%

|

|

Par jour

|

12

|

19

|

31

|

31

|

|

Par semaine

|

15

|

20

|

35

|

35

|

|

Par mois

|

11

|

13

|

24

|

24

|

|

Par année

|

4

|

2

|

6

|

6

|

|

46

|

54

|

100

|

100

|

Source : Auteur (à partir de l'enquête)

Graphique n°3.2.10.1 :

Proportion par rapport à la fréquence d'épargne.

Source : Auteur (à

partir du tableau de l'enquête)

Commentaires :

La fréquence d'épargne de nos

enquêtés, montre clairement que 35% préfère

épargner par semaine, 31% par jour, 29% par mois, et 6% par

année. Il sied de signaler que cette fréquence dépend

d'une activité à une autre.

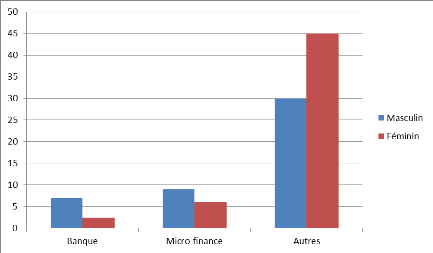

Tableau n°3.2.11 :

Répartition des enquêtés selon l'institution

d'épargne.

|

L'institution d'épargne/Sexe

|

Masculin

|

Féminin

|

Total

|

%

|

|

Banque

|

7

|

3

|

10

|

10

|

|

Micro-finance

|

9

|

6

|

15

|

15

|

|

Autres

|

30

|

45

|

75

|

75

|

|

|

46

|

54

|

100

|

100

|

Source : Auteur (à partir

de l'enquête)

Graphique n°3.2.11.1 :

Proportion par rapport aux institutions d'épargne.

Source : Auteur (à

partir du tableau de l'enquête)

Commentaires :

Comme nous pouvons le remarquer avec tristesse les Banques et

les Micro finances représentent respectivement 10% et 15%. Le reste

donc 75% revient aux autres (Gardes-fonds et Tontines). Nous pouvons le

constater que c'est faible taux de 25% au niveau des institutions

financières est généralement dû par manque d'une

politique d'approximiter.

Tableau n°3.2.12 :

Répartition des enquêtés selon le taux

d'intérêt d'épargne.

|

le taux d'intérêt

d'épargne/Sexe

|

Masculin

|

Féminin

|

Total

|

%

|

|

Oui

|

0

|

0

|

0

|

0

|

|

Non

|

46

|

54

|

100

|

100

|

|

|

46

|

54

|

100

|

100

|

Source : Auteur (à partir de l'enquête)

Graphique n°3.2.12.1 :

Proportion des enquêtés par rapport au taux d'intérêt

d'épargne

Source : Auteur (à partir du tableau de

l'enquête)

Commentaires :

Nous sommes intéressés par la position de

chaque personne recensée au niveau de la commune de Lemba en ce qui

concerne le taux d'intérêt que leur procure ce système

d'épargne informelle. Il ressort de ces enquêtes qu'une

majorité absolue, donc 100% des enquêtés ne

perçoivent aucun intérêt sur leurs placements, peu importe

la durée du placement.

Tableau n°3.2.13 :

Avantage de système d'épargne informelle

|

le système

bénéfique/Sexe

|

Masculin

|

Féminin

|

Total

|

%

|

|

Oui

|

46

|

54

|

73

|

100

|

|

Non

|

19

|

8

|

27

|

100

|

|

|

46

|

54

|

100

|

100

|

Source : Auteur (à partir de l'enquête)

|