|

SOMMAIRE

DEDICACE

II

REMERCIEMENT

III

AVANT-PROPOS

IV

SIGLES ET ABREVIATIONS

VI

INTRODUCTION GENERALE

1

PREMIERE PARTIE: PRESENTATION ET ORGANISATION DU RESEAU

DES CAISSES POPULAIRES DU BURKINA

3

CHAPITRE I : PRESENTATION GENERALE DU RCPB

4

I. HISTORIQUE

4

II. STATUT JURIDIQUE

4

III. DOMAINE D'ACTIVITE

5

IV. MISSIONS, VALEURS ET ENGAGEMENTS DU

RCPB

5

V. ORGANISATION DU RCPB

5

CHAPITRE II : PRESENTATION, FONCTIONNEMENT ET

ORGANISATION DE LA FAITIERE DES CAISSES POPULAIRES DU BURKINA

10

I. PRESENTATION

10

II. FONCTIONNEMENT

10

III. ORGANISATION

11

DEUXIEME PARTIE : GESTION DES IMMOBILISATIONS DANS

UN SYSTEME FINANCIER DECENTRALISE : CAS DE FCPB

16

CHAPITRE III : GENERALITES SUR LES IMMOBILISATIONS

17

I- DEFINITION

17

II- LES DIFFERENTS TYPES

D'IMMOBILISATIONS

17

III- LES ACQUISITIONS D'IMMOBILISATION

19

IV. SUIVI DES IMMOBILISATIONS

24

V. LA SORTIE DES IMMOBILISATIONS

28

CHAPITRE IV: LA GESTION DES IMMOBILISATIONS A LA FCPB

29

I. LE REFERENTIEL COMPTABLE

29

II. LES IMMOBILISATIONS AU SEIN DE LA

FCPB

29

III. LES PROCEDURES D'ACQUISITION

D'IMMOBILISATIONS A LA FCPB

30

IV. LES ENTREES D'IMMOBILISATIONS

31

V. LE SUIVI DES IMMOBILISATIONS

31

VI. LA SORTIE DES IMMOBILISATIONS

34

VII. REMARQUES ET SUGGESTIONS

37

CONCLUSION GENERALE

39

BIBLIOGRAPHIE

A

LISTE DES ANNEXES :

B

DEDICACE

- A mes défunts parents pour nous avoir donné

naissance par la grâce d'Allah ;

- A mon frère ILBOUDO Ousmane pour la scolarisation et les

multiples conseils ;

- A ma belle-soeur, DIALLO Mariam pour les encouragements et les

conseils ;

- A mes frères et soeurs ainsi qu'à toute la

famille.

REMERCIEMENT

Tout travail intellectuel est le fruit certes, d'une recherche

personnelle mais en réalité, résulte d'une action

collective. Ainsi la rédaction de ce rapport a été

possible grâce à l'effort conjugué de certaines

personnes.

Qu'il nous soit permis de remercier :

v la Directrice de l'institut Supérieur Privé

Polytechnique (ISPP), madame Sabine YAMEOGO et l'ensemble du corps professoral

pour les enseignements et les conseils qu'ils nous ont prodigués tout au

long de notre formation ;

v notre professeur de suivi, Monsieur Idrissa SANOGO pour

ses observations instructives et son encadrement ;

v le Directeur Général de la

Faîtière des caisses Populaire de Burkina (FCPB), monsieur Daouda

SAWADOGO qui a bien voulu nous accueillir dans son institution ;

v madame BAMBARA Rébéca qui nous a

orienté dans notre travail ;

v notre maître de stage Madame CONGO Marguerite pour son

apport technique et ses conseils pratiques malgré un temps

chargé ;

v monsieur Amédée BORO pour les conseils et les

orientations ;

v madame SEDOGO Aminata pour son appui ;

v tout le personnel de la Faîtière des Caisses

Populaires du Burkina pour l'accueille cordial et la franche

collaboration ;

v tous mes amis ainsi que les étudiants de notre

promotion qui ont contribué directement ou indirectement pour la

réalisation de ce rapport ;

Trouvez ici le fruit de vos contributions et l'expression de

notre profonde gratitude.

AVANT-PROPOS

L'Institut Supérieur Privé Polytechnique (ISPP)

est un établissement privé d'enseignement supérieur qui a

été autorisé à ouvrir en octobre 1998 par le

ministère en charge de l'enseignement supérieur. Cette ouverture

a été entérinée courant 2004 par

l'arrêté ministériel 2004/019/MESSRS/SG/DGESRS/CNESSP/SP du

30 janvier 2004.

L'établissement se donne pour mission de former des

cadres moyens et supérieurs, compétents et polyvalents

répondant aux besoins des entreprises publiques et privées.

Depuis l'année académique 2012-2013, l'ISPP a fait son

entré dans le système LMD. Il propose désormais deux

cycles de formations :

ü Un premier cycle, ouvert aux titulaires du

baccalauréat ; qui propose des formations dans les filières

suivantes :

- Finance/Banque ;

- Banque finance et institution de micro finance ;

- Communication d'Entreprise ;

- Gestion Marketing ;

- Gestion de Ressources Humaines ;

- Secrétariat Bureautique ;

- Transport Logistique ;

- Economie et Gestion des entreprises et des Organisations.

Cette formation est sanctionnée par le diplôme en

licence professionnelle dans les filières respectives. Il est à

noter qu'en deuxième année, les étudiants conservent

toujours la possibilité de se présenter au :

- Brevet de Technicien Supérieur (BTS) ;

- Diplôme de Technicien Supérieur(DTS).

ü Un second cycle, qui prépare les

étudiants aux diplômes de MASTER BAC+5 dans les filières

suivantes :

- Finance Comptabilité et Gestion

Financière ;

- Gestion des Ressources Humaines (GRH) ;

- Communication d'Entreprise ;

- Comptabilité Contrôle et Audit ;

- Marketing et Stratégie ;

- Management Stratégique des projets ;

- Banque et Institution de Micro finance.

Il convient de souligner que l'ISPP ne propose pas encore de

formations pour ce qui concerne le doctorat.

L'obtention du BTS (Brevet de Technicien Supérieur)

d'Etat est conditionnée d'une part par l'admissibilité aux

épreuves écrites et d'autre part par la production d'un rapport

de stage suivi d'une soutenance devant un jury.

C'est dans ce contexte que nous avons effectué un stage

pratique du 01 septembre au 28 novembre à la Faîtière des

Caisses Populaires du Burkina Faso avec pour thème « la

gestion des immobilisations dans un SFD: cas de la FCPB » dont les

résultats sont consignés dans le document ci-après.

SIGLES

ET ABREVIATIONS

C/SAF : Chef de Service Administratif

et Financier

CA : Coût d'achat

CFE : Centre Financier aux

Entrepreneurs

CP : Caisse Populaire

DD : Droits de Douane

DG : Directeur Général

DID : Développement

International Desjardins

DOSR : Direction des Opérations

et du Support Réseau

DPR : Dotation aux Provisions

DR : Délégation

Régionale

FAA : Frais Accessoires d'Achat

FCPB : Faîtière des

Caisses Populaires du Burkina

PCHT : Prix de Cession Hors Taxes

RCPB : Réseau des Caisses

Populaire du Burkina

RPR : Reprise de Provision

SAF : Service Administratif et

Financier

SFD : Système Financier

Décentralisé

SYSCOA : Système Comptable Ouest

Africain

TTC : Toutes Taxes Comprises

TVA : Taxe Sur la Valeur Ajoutée

UEMOA : Union Economique et

Monétaire Ouest Africaine

VCN : Valeur Comptable Nette

VOHT : Valeur d'Origine Hors Taxe

INTRODUCTION GENERALE

Dans un contexte économique dominé par la

mondialisation, seules les institutions compétitives ont la chance de

survivre. La concurrence est de plus en plus rude et chaque institution doit

mettre en place des outils de management adéquats pour ne pas être

surpris par l'environnement en perpétuel évolution.

C'est dans ce contexte qu'évoluent les institutions

financières burkinabé dont la plupart sont obligées de se

regrouper afin de pouvoir s'imposer sur le plan national. Les banques tout en

réduisant les asymétries d'information sur le marché

financier, exclues du même coup les petits promoteurs sans garanties.

Cette exclusion est beaucoup perceptible dans la plupart des pays en voie de

développement (cas du Burkina Faso) où la population est

majoritairement rurale et pauvre. C'est ainsi que s'est

développée la micro-finance, une alternative aux marchés

financiers et aux banques.

Le Réseau des Caisses Populaires du Burkina (RCPB) qui

est la plus grande structure de micro-finance au Burkina Faso, s'est

imprégné de cette situation de mondialisation. Cela est beaucoup

perceptible à travers son accessibilité à tous, le

regroupement de ses caisses, la qualité des services offerts à

ses membres etc. Le RCPB a également développé des

stratégies pour permettre une gestion saine de ses activités.

La Faîtière des Caisses Populaires du Burkina

née du regroupement des Caisses Populaires participe également au

développement des activités du RCPB. Pour mener à bien ses

activités, l'utilisation des immobilisations s'avère comme une

nécessité.

En effet la comptabilité étant la traduction

chiffrée de l'activité d'une structure, permet de mesurer la

performance de cette dernière.

A la FCPB, la comptabilité basée sur le

Référentiel Comptable Spécifique des

Systèmes Financiers Décentralisés de l'UEMOA est

un outil de gestion qui éclaire les dirigeants et permet de satisfaire

les obligations vis-à-vis des tiers.

De tout ceci, il ressort que la gestion des

immobilisations est d'une grande importance pour asseoir une

comptabilité efficace dans une structure financière. Partant de

cela, quelles sont les procédures d'acquisition d'immobilisations au

sein de la faîtière ? Comment se fait la gestion de

celles-ci ? Et l'objectif de ce rapport est donc de montrer la

manière dont les immobilisations sont gérées au sein de la

FCPB, relever les insuffisances et faire des propositions pour

l'améliorer. L'étude de ce thème sera possible grâce

notamment aux documents internes (manuel de procédure, le

Référentiel Comptable des SFD), aux cours de comptabilité,

aux rapports de stage et aux sites web (de la structure et autres).

Pour atteindre l'objectif que nous nous sommes fixé,

notre étude s'articulera autour de deux parties. La première sera

consacrée à la présentation et à l'organisation du

Réseau des Caisses Populaires du Burkina et de la Faîtière

des Caisses Populaires du Burkina. Dans la deuxième partie, nous nous

intéresserons aux immobilisations de façon générale

ainsi qu'à la gestion des immobilisations au sein de la FCPB et nous

formulerons des suggestions afin d'apporter notre modeste contribution au bon

fonctionnement de l'institution.

PREMIERE PARTIE: PRESENTATION ET ORGANISATION DU RESEAU DES

CAISSES POPULAIRES DU BURKINA

CHAPITRE I : PRESENTATION GENERALE DU RCPB

Le Réseau des Caisses Populaires du Burkina est une

institution de micro finance dont l'objectif est de collecter l'épargne

de ses membres (clients) et de la rétrocéder sous forme de

crédit.

I. HISTORIQUE

Les premières caisses populaires du RCPB ont

été mises en place à partir de 1972, dans la partie

sud-ouest de la Haute Volta (actuel Burkina Faso), avec l'appui de

Développement International Desjardins (DID), une organisation

canadienne. A partir de cette époque, les caisses populaires, alors

placées sous l'autorité d'un projet du ministère de

l'agriculture, avaient une vocation centrée exclusivement sur le monde

paysan.

Mais, à partir de 1987, une nouvelle

méthodologie fut mise en application dans le but d'étendre les

activités des caisses populaires dans les zones urbaines de Ouahigouya

et de Ouagadougou.

Dès lors, elles n'ont cessé de s'étendre

et couvrent aujourd'hui les 45 provinces du Burkina Faso avec l'inauguration

de l'Agence de Toma dans le Nayala par la Caisse Populaire de Tougan le 16 mai

2014. Ayant acquis plus de 40 ans d'expérience au service du

développement des populations, elles constituent aujourd'hui un grand

maillon du secteur de la micro finance au Burkina Faso et ont le

privilège d'être le plus ancien et le mieux implanté sur le

territoire national.

Le RCPB a entamé depuis 2004 un processus de

reconfiguration des caisses avec l'appui de DID. Ce processus a abouti au

regroupement des 103 structures de base en 39 caisses depuis le 31

décembre 2014

avec 180 points de vente.

II. STATUT JURIDIQUE

Le RCPB mène ses activités sous la forme de

coopérative. C'est donc une structure mutualiste dont les membres sont

copropriétaires. Il constitue de ce fait un patrimoine collectif dont la

pérennité est tributaire de l'application des principes

directeurs que sont : la solidarité et la responsabilité

individuelle et collective des membres.

Le RCPB est régi par la loi N°023 - 2009/AN du

14 mai 2009, portant réglementation des Systèmes Financiers

Décentralisés du Burkina Faso et le décret 2009 -

839/PRES/PM/MEF du 18 Décembre 2009 portant application de

celle-ci.

III. DOMAINE D'ACTIVITE

Le RCPB exerce dans le domaine de la micro finance. Aussi son

activité principale est la collecte de l'épargne et sa

rétrocession sous forme de crédits octroyés pour le

financement des activités de ses membres en vue du développement

économique du pays.

IV. MISSIONS, VALEURS ET ENGAGEMENTS DU RCPB

1. Missions

Le Réseau des Caisses Populaires du Burkina (RCPB) a

pour mission la « contribution à l'amélioration des

conditions de vie des laborieuses populations du Burkina Faso et ce, par le

biais de :

- la mobilisation de l'épargne locale ;

- le développement d'entreprises coopératives

d'épargne et de crédit fiables et rentables ;

- la promotion de services financiers accessibles et

adaptés ;

- l'administration et la gestion démocratique selon les

règles et principes coopératifs dans le souci et le respect de la

personne humaine.»

2. Valeurs du RCPB

Le Réseau des Caisses Populaires du Burkina prône

les valeurs suivantes :

- le respect des personnes ;

- le respect du bien commun ;

- le respect des lois et règlements ;

- le respect de l'organisation.

3. Engagements du RCPB

Le Réseau des Caisses Populaires du Burkina a pris les

engagements suivants :

- l'attention et l'écoute de ses membres ;

- la disponibilité et l'équité envers ses

membres ;

- la lutte contre la pauvreté ;

- le soulagement de la misère ;

- la recherche de l'excellence et la disponibilité dans

le travail.

V. ORGANISATION DU

RCPB

Le RCPB est une coopérative d'épargne et de

crédit, constitué de deux niveaux:

- les caisses populaires (CP) ;

- la Faîtière des Caisses Populaires du Burkina

(FCPB).

Les Caisses Populaires (CP) sont des structures de base qui

offrent directement des produits et services à ses membres. Une

coordination nationale est assurée par la Faîtière des

Caisses Populaires du Burkina (FCPB) qui apporte des services de supervision,

d'inspection et vérification, de formations, de support en gestion,

etc.

1. Organisation des

caisses populaires

Une caisse populaire est une coopérative

d'épargne et de crédit, c'est-à-dire une association de

personnes ayant les mêmes besoins qui s'organisent pour

résoudre leurs problèmes par la mise en commun de leur

épargne et par la suite se donner les moyens de s'accorder du

crédit. Les

différents organes d'une Caisse Populaire sont :

1.1 L'Assemblée Générale

L'Assemblée Générale est l'instance

suprême de la caisse populaire. Elle comprend l'ensemble des membres

convoqués et réunis à cette fin.

Elle est compétente pour :

- s'assurer de la saine administration et le bon

fonctionnement de la Caisse Populaire ;

- modifier les statuts et les règlements de la Caisse

Populaire ;

- élire les membres des organes de la Caisse

Populaire ;

- approuver les comptes et statuer sur l'affectation des

résultats ;

- prendre connaissance du budget et du programme

annuel ;

- créer tout comité qu'elle juge utile ;

- traiter de toutes questions relatives à

l'organisation et au fonctionnement de la Caisse Populaire.

1.2

Le Conseil d'Administration

Il est composé de neuf (09) membres élus par

l'Assemblée Générale parmi les membres ordinaires de la

Caisse Populaire. Il comprend :

- un président ;

- un vice- président ;

- un secrétaire ;

- six administrateurs.

Il est compétent pour :

- assurer le respect des prescriptions légales,

réglementaires et statutaires ;

- veiller à ce que les taux d'intérêts

applicables se situent dans la limite des plafonds fixés par la loi sur

l'usure ;

- se prononcer en appel sur les décisions des

comités de crédit à l'endroit d'un membre ;

- mettre en application les décisions de

l'Assemblée Générale.

1.3

Le Comité de Crédit

Il se compose de trois (03) personnes élues par

l'Assemblée Générale parmi les membres du personnel de la

caisse populaire : un président, un secrétaire, et un

membre.

Le comité de crédit a la responsabilité

de gérer le crédit conformément aux politiques et

procédures définies en la matière.

1.4

Le Comité de surveillance

Le comité se compose de trois (03) membres dont un

président, un secrétaire et un membre. Il est chargé de

la surveillance, de la régularité des opérations de la

Caisse Populaire et du contrôle de la gestion. Il peut faire appel en

tout temps à la Direction de la Surveillance du réseau afin

d'élucider toute situation douteuse.

2. Les organes de gestion

2.1 Le Gestionnaire

La gestion quotidienne de la Caisse Populaire est

confiée à un(e) gestionnaire nommé(e) par le conseil

d'administration sur recommandation de la Faîtière. La politique

de gestion des ressources humaines donne aussi le pouvoir au Directeur

Général de le faire. Les pouvoirs et les fonctions de ce dernier

sont déterminés en application du règlement

intérieur de la Caisse Populaire.

2.2

Le Service Administratif

Il est chargé de la tenue de la comptabilité, de

l'approvisionnement de la Caisse Populaire en liquidité et de la

préparation des avis de débit ou de crédit, de la gestion

des virements et toutes les affaires administratives de la caisse.

2.3

Le Service Epargne

Géré par les caissiers (ères), ce service

effectue les opérations courantes de guichet (ouverture,

dépôt, retrait) au profit des membres.

2.4

Le Service Crédit

Ce service est chargé de la gestion des dossiers de

crédits dans les Caisses Populaires et de la promotion des produits. Il

assure :

- les instructions sur les dossiers de crédits ;

- la visite de garantie ;

- le service du crédit aux emprunteurs ;

- et enfin il effectue le recouvrement en cas de besoin.

Le service crédit est un service communautaire dont

l'objectif est d'octroyer du crédit à tous les membres dans le

besoin lorsqu'ils remplissent les conditions nécessaires pour en

bénéficier.

3. Les

Délégations régionales

Ce sont des représentations de la faîtière

au niveau régionale. Elles ne sont pas dotées de la

personnalité juridique. Elles répondent directement de la

Faîtière.

Elles ont pour mission d'offrir aux caisses relevant de la

région des services d'accompagnement et de supports-conseils en agissant

en partie comme centre administratif. Il existe cinq

délégations :

- la Délégation des Caisses Populaires du Centre

(DCPC) basée à Ouagadougou;

- la Délégation des Caisses Populaires du Nord

(DCPN) basée à Ouahigouya ;

- la Délégation des Caisses Populaires de

l'Ouest (DCPO) basée à Bobo-Dioulasso;

- la Délégation des Caisses Populaires du

Sud-ouest (DCPSO) basée à Diébougou;

- la Délégation des Caisses Populaires de l'Est

(DCPE) basée à Koupela.

4. Le Centre Financier

aux Entrepreneurs

Les Centres Financiers aux Entrepreneurs (CFE-Ouaga, CFe-AC,

CFE-Nord, CFE-Est) sont des centres de services qui sont nés de la

signature d'une convention entre les Caisses Populaires où se trouvent

les centres financiers (Ouagadougou, Bobo-Dioulasso, Ouahigouya et Koupela).

Ils répondent aux besoins en crédit commercial et agricole de

plus de cinq millions (5 000 000) FCFA et allant jusqu'à

cinquante millions (50 000 000) FCFA. Le Centre Financier aux

Entrepreneurs offre d'autres services financiers d'accompagnement de la

clientèle dans l'exécution des marchés. Il s'agit

notamment de la délivrance de cautions bancaires.

Les CFE ne sont pas dotées de la personnalité

juridique. Ce sont des démembrements de la Faîtière.

CHAPITRE II : PRESENTATION, FONCTIONNEMENT ET

ORGANISATION DE LA FAITIERE DES CAISSES POPULAIRES DU BURKINA

La Faîtière des Caisses Populaires du Burkina est

une structure du RCPB née de l'épilogue du processus de

reconfiguration et du regroupement des caisses populaires. Cette transformation

a abouti à la fusion des caisses ainsi qu'au regroupement des organes en

une seule instance (la Faîtière).

I. PRESENTATION

La Faîtière des Caisses Populaires du Burkina (ex

Fédération des Caisses Populaires du Burkina) a été

créée en août 1997. Elle est le deuxième et le

dernier niveau de la structure organisationnelle du RCPB. Elle regroupe

l'ensemble des Caisses Populaires et joue le rôle de coordination des

activités de celles-ci. La structure technique de la FCPB est

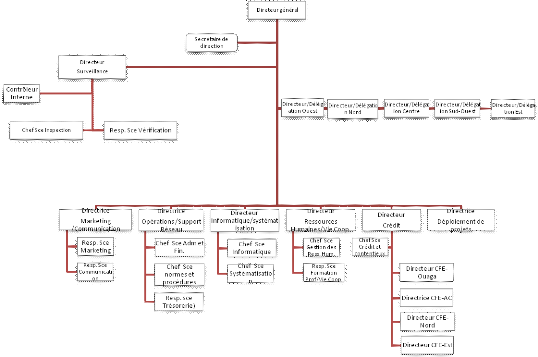

constituée d'une direction générale et sept directions

centrales. En tant que structure coopérative, elle dispose d'un conseil

d'administration, d'un conseil de surveillance et d'un comité de

crédit.

II. FONCTIONNEMENT

Au niveau de la FCPB sont discutées les grandes

orientations du réseau. La FCPB joue principalement un rôle de

coordination des activités des caisses populaires. Elle a donc des

activités particulières et différentes de celles des

structures de base notamment des caisses de base.

Présentement, la FCPB se structure comme suit :

- un Conseil d'Administration ;

- un Conseil de Surveillance et de Comité de

Crédit ;

- une Direction Générale;

- une Direction des ressources humaines et de la vie

coopérative ;

- une Direction de la Surveillance ;

- une Direction des Opérations et du Support

Réseau ;

- une Direction informatique et de

systématisation ;

- une Direction de Déploiement ;

- une Direction du Marketing et Communication ;

- une Direction du Crédit.

III. ORGANISATION

1. Les organes

d'administration

1.1 L'Assemblée Générale

L'Assemblée Générale est l'organe

suprême de la Faîtière. Elle a pour compétence

de :

- s'assurer de la saine administration et du bon

fonctionnement de la Faîtière ;

- prendre connaissance du budget de la Faîtière

;

- approuver les comptes et de statuer sur l'affectation des

résultats ;

- modifier les statuts et le règlement

intérieur ;

- élire les membres des différents organes de la

Faîtière.

1.2

Le Conseil d'Administration

Le conseil d'Administration comprend neuf (09) personnes

élues par l'Assemblée Générale pour une

durée de trois ans renouvelable une fois parmi les présidents du

Conseil d'Administration (CA) des trente-neuf caisses populaires de base. Il se

compose :

- d'un(1) Président ;

- d'un(1) Vice-président;

- d'un(e) secrétaire ;

- de six(6) administrateurs.

Il veille au fonctionnement et à la gestion de la

Faîtière.

Sa mission est :

- d'assurer le respect des prescriptions légales,

règlementaires, statutaires ;

- de définir et d'approuver la politique de

crédit du réseau ;

- de se prononcer en appel sur les décisions du

comité à l'endroit d'un membre ;

- et d'une manière Générale de mettre en

application les décisions de l'Assemblée

Générale.

1.3

Le Comité de Crédit

Il se compose de trois (03) personnes élues parmi les

employés à l'Assemblée Générale. Il s'agit

de :

- un Président ;

- un Secrétaire ;

- un Membre.

Ce comité a pour obligation de gérer les

crédits conformément aux politiques et procédures

définies en matière de crédit.

1.4

Le Comité de surveillance

Il est composé d'un Président, d'un

Secrétaire et d'un Membre. Il est chargé de veiller à la

régularité des opérations de la Fédération

et du contrôle de gestion. Il peut faire appel en tout temps à un

auditeur externe au réseau en vue d'effectuer une inspection de la

Faîtière.

2. Les organes de

gestion

2.1 La Direction Générale

Le Directeur général est nommé par le

conseil de surveillance et de comité de crédit. Il agit comme

responsable au nom du RCPB (planifie et contrôle le plan d'actions et les

budgets). Ses attributions sont les suivantes :

- planification et contrôle des finances du

Réseau afin de s'assurer d'une utilisation optimale des ressources

financières ;

- élaboration du plan d'affaires et de

développement du réseau afin de répondre aux missions et

aux objectifs du RCPB ;

- la représentation du RCPB sur le plan national et

international ;

- coordination des activités du Réseau et de ses

différents comités administratifs ;

- promotion du Réseau dans le but de le faire

connaître et s'assurer de la protection de son environnement.

2.2 Le Secrétariat de Direction

La Secrétaire de Direction relève du Directeur

Général. Elle a pour responsabilité de superviser le

travail du secrétariat de la Direction :

- assurer la logistique des réunions ;

-

organiser le travail de secrétariat.

2.3

La Direction de la Surveillance

La Direction de la surveillance à pour

mission l'inspection, la vérification et le contrôle des

Caisses Populaires, des Centres Financiers aux Entrepreneurs et de la

Faîtière des Caisses Populaires du Burkina. Cette mission peut

s'effectuer à travers le contrôle à distance :

qui consiste à collecter et à valider les informations des

Caisses, et par le contrôle sur place qui consiste en ce qu'un

inspecteur se rende sur place et vérifie si les procédés

applicables (loi, statut, textes réglementaires, politiques) sont

respectés.

Le Service Vérification valide les états

financiers périodiques des Caisses en fin d'année. Elle assure

aussi la formation au niveau des Caisses Populaires. Elle a pour rôle

d'appui au conseil du Réseau dans la réalisation de certains

documents (politiques générales du RCPB et procédés

manuels).

2.4

La Direction des Opérations et du support Réseau (DOSR)

Elle s'occupe de la gestion des ressources financières

et immobilières de la Faîtière des Caisses Populaires du

Burkina ainsi que du support réseau. Elle regroupe les services suivants :

2.4.1 Le service administration et finances

Le Chef de ce service est sous l'autorité de la

Directrice des Opérations et du Support Réseau. Le service a la

responsabilité des activités liées à la gestion des

ressources financières et matérielles de la

Faîtière. A ce titre, il assure la gestion des fonds

(liquidités et placements) confiés à la

Faîtière afin de s'assurer de leur optimisation et gère les

ressources matérielles en veillant à leur utilisation

efficiente.

2.4.2 Le service normes et

procédures

Il est chargé :

- d'assurer la gestion du régime de prévoyance

crédit;

- d'assurer le Système d'Information et de Gestion

(SIG).

2.4.3 Le service Trésorerie

Créée en mai 2012, il a pour mission

de :

- s'occuper de la gestion et de l'optimisation de la

liquidité de la FCPB, des Délégations des Caisses

Populaire ;

- faire le rapprochement des comptes tenus par la FCPB

passé par la comptabilité ;

- gérer la centralisation des salaires de la fonction

publique ;

- l'approvisionnement des entités de leur avoir au sein

de la FCPB ;

- élaborer des plans de trésorerie des Caisses.

2.5 La Direction de

l'Informatique et de la Systématisation

Créée en 2011, il est composé d'un seul

service, à savoir le Service Développement et Supports

Informatiques. Ce service a pour attributions :

- la gestion des programmes informatiques ;

- la formation des usagers ;

- la gestion du parc informatique du réseau.

2.6 La Direction des Ressources

Humaines et de la Vie Coopération

Créée en 2011, elle assure :

- la formation continue du personnel ;

- la gestion des ressources humaines ;

Elle regroupe :

2.6.1 Le Service Gestion des Ressources

Humaines

Créé en avril 2000, ce service a pour

attribution de planifier et de gérer toutes les ressources humaines du

Réseau. Il s'occupe du recrutement et de la mutation du personnel.

2.6.2 Le Service formation et vie

coopérative

Le service formation et vie coopération définit,

construit et pilote la politique de développement des compétences

des salariés en lien avec la stratégie globale du RCPB.

2.7 La Direction du

Marketing et Communication

La Direction du Marketing et Communication a été

mise en place en 2010 et a pour objectif, le rayonnement du RCPB. Elle compte

en son sein les services suivants :

2.7.1 Le service du marketing

Il est chargé de faire la promotion des produits du

RCPB et d'assurer les relations publiques de celui-ci.

2.7.2 Le service Communication

Ce service est chargé de :

- la gestion du partenariat et les relations

publiques ;

- l'élaboration de la stratégie de communication

dans le domaine commercial et marketing du RCPB et de la FCPB et leur mise en

oeuvre ;

- l'enquête la statistique auprès de la

clientèle et assure la mise en place des produits et services de

façon efficaces.

2.8 La Direction du

Crédit

Mise en place en 2011 avec l'appui des coordinateurs des CFE,

elle a pour objectif :

- d'apporter un suivi et un appui aux CFE ;

- de contrôler les activités des CFE ;

- de participer à la mise en place de nouvel

CFE ;

- d'élaborer et adopter les politiques de

crédit ;

- d'analyser le potentiel des caisses ;

Il est constitué d'un seul service : le

service crédit et contentieux. Ce service est

responsable :

- du programme de planification, du plan d'octroi national du

programme Crédit- Epargne- Education ;

- de l'encadrement des animatrices et du suivi du plan

d'action du Réseau ;

- de la production des documents informatifs et administratifs

relatifs au programme Crédit-Epargne-Education ;

- du suivi des crédits habitat aux personnels.

2.9 La Direction du

Déploiement (DD)

Créée en 2011, c'est une Direction

stratégique et transversale, chargée de piloter les nouveaux

projets de l'institution. Cette Direction a pour mission :

- la gestion de la transformation organisationnelle ;

- la Gestion du changement et l'évaluation des

impacts;

- la coordination et le support au déploiement de

projets.

L'organigramme de la FCPB est présenté en ANNEXE

N°1

Après la première partie qui a traité des

généralités sur le RCPB et de la FCPB, nous aborderons la

deuxième partie de notre rapport à savoir la gestion des

immobilisations au sein de la Faîtière des Caisses Populaire du

Burkina et enfin, formuler des remarques et suggestions afin d'apporter notre

modeste contribution au bon fonctionnement de l'institution.

DEUXIEME PARTIE : GESTION

DES IMMOBILISATIONS DANS UN SYSTEME FINANCIER DECENTRALISE : CAS DE FCPB

CHAPITRE III : GENERALITES

SUR LES IMMOBILISATIONS

Les immobilisations tiennent une place importante dans les

facteurs de production et une bonne partie des activités entrant dans la

gestion quotidienne des entreprises leur est consacrée. Ainsi avant

d'aborder le cas spécifique de la gestion des immobilisations à

la FCPB, nous allons faire un rappel de notions relatives aux

immobilisations.

I- DEFINITION

L'actif immobilisé est la masse du bilan

constituée de l'ensemble des éléments destinés

à servir de façon durable l'activité de l'entreprise, et

qui ne se consomme pas au premier usage. Leur durée d'utilisation est a

priori supérieure à un an.

II- LES DIFFERENTS TYPES D'IMMOBILISATIONS

1. Les charges immobilisées

Ce sont des charges engagées par l'entreprise lors de

sa création. Elles comprennent :

1.1 Les frais d'établissements

Ce sont des dépenses concernant la constitution de

l'entreprise (honoraires, droits d'enregistrement, frais de formalités

légales, frais de prospection, frais de publicité et de

lancement).

1.2 Les charges à repartir sur plusieurs exercices

Les charges à répartir sur plusieurs exercices

comprennent des charges engagées ou enregistrées pendant

l'exercice en cours ou les exercices antérieurs et qui se rattachent aux

exercices suivants.

1.3 Les primes de remboursement des obligations

Ces primes concernent les différentes catégories

d'obligations (obligations ordinaires, obligations convertibles et les autres

emprunts obligataires).

2. Les immobilisations incorporelles

Le SYSCOA définit les immobilisations incorporelles

comme étant des immobilisations immatérielles et tous les autres

éléments susceptibles de générés des

avantages futurs. Elles sont la nature des biens acquis ou créés

par l'entreprise, non pour être vendus ou transformés, mais pour

être utilisés de manière durable, directement ou

indirectement, pour la réalisation des opérations

professionnelles ou non.

2.1 Les frais de recherche et de

développement

Il s'agit des dépenses relatives à des projets

qui ont de sérieuses chances de réalisation technique et de

rentabilité commerciale en raison d'un marché potentiel. Aussi

les projets concernés doivent-ils être nettement

individualisés et leur coût distinctement établi pour

être répartis dans le temps.

2.2 Les brevets, les licences,

concessions et droits similaire

Ce sont des dépenses engagées pour obtenir la

protection accordée sous certaines conditions aux inventeurs, auteurs ou

bénéficiaires du droit d'exploitation des brevets,

modèles, dessins, procédés, propriétés

littéraire et artistique sous forme directe ou sous forme de licences ou

de concessions.

2.3 Autres immobilisations

incorporelles

On a entre autres les marques, le fonds commercial, le droit

au bail et les autres immobilisations incorporelles.

3. Les immobilisations corporelles

Pour le SYSCOA, les immobilisations corporelles sont les biens

matériels relevant de la catégorie des immobilisations. Elles

comprennent :

3.1 Les terrains

Ce sont des espaces de terre nue ou sur lesquels ont

été édifiés des ouvrages ou qui font l'objet

d'extraction de matières premières et dont l'entreprise est

propriétaire. Ainsi le SYSCOA distingue les terrains nus des terrains

bâtis et des terrains de gisement.

3.2 Les bâtiments

Ils constituent des constructions réalisées par

l'entreprise et sont destinés à abriter les services de cette

dernière et par moment affectés au logement de son personnel.

3.3 Autres immobilisations corporelles

On distingue également les installations et

agencements le matériel et enfin le matériel de transport.

4. Les immobilisations

financières

On distingue :

4.1 Titres de participations

Ce sont des titres acquis pour influencer la gestion d'une

entreprise. Ils doivent représenter au moins 10% du capital social de la

société qui les a émis.

4.2 Les autres immobilisations financières

Il s'agit entre autres :

- des titres immobilisés de l'activité de

portefeuille,

Ils correspondent à une volonté de l'entreprise

d'effectuer des placements à long terme dans des portefeuilles de titres

sans pour autant intervenir dans la gestion ou la stratégie des

entreprises émettrices de ces titres.

- des autres titres immobilisés,

Ce sont des titres que l'entreprise a l'intention de conserver

à long terme ou qu'elle n'a pas la possibilité de revendre dans

un bref délai (cela peut être le cas notamment de certains titres

peu liquides ou non cotés).

- les dépôts et cautionnement, les prêts,

les créances non commerciales,

- les intérêts courus, les titres participatifs

etc.

III- LES ACQUISITIONS

D'IMMOBILISATION

1. Le coût d'acquisition

Le coût réel d'acquisition d'une immobilisation

est formé du prix d'achat et les frais accessoires rattachés

à l'achat. Les frais accessoires d'achat font partis du coût

d'acquisition de l'immobilisation.

v Les éléments incorporables dans le

coût d'acquisition

Dans l'acquisition des immobilisations ainsi que dans l'achat

ou la production des bâtiments, les éléments suivants

feront partis du coût d'acquisition :

ü frais de transport ;

ü frais d'installation ;

ü droits de douane ;

ü frais de transit ;

ü frais de formation ;

ü assurances sur transport ;

ü frais de manutention ;

ü les commissions et courtages ;

ü les honoraires de l'architecte (cas des

bâtiments) ;

ü TVA non récupérable ;

ü Les intérêts courus des emprunts.

Remarque: En cas de l'existence d'un emprunt

financier ayant financé l'acquisition d'un bien, les charges

financières entrent dans le coût d'achat pour un cycle d'achat

supérieur ou égale à six (06) mois. C'est le principe de

l'importance significative.

v Les éléments non incorporables dans le

coût d'acquisition

Dans les acquisitions d'immobilisations, les

éléments ci-dessous ne feront jamais parti du coût

d'acquisition ou de production. Il s'agit :

ü droits d'enregistrement ;

ü droits de mutation ;

ü les frais d'actes ;

ü les droits de timbres ;

ü les honoraires autres que les honoraires de

l'architecte dans l'acquisition ou la construction des bâtiments.

ü la vignette etc.

ü l'intérêt couru de moins de 6 mois.

2. Les différents types

d'acquisitions et les principes de comptabilisation

Lors de son entrée dans le patrimoine, la valeur de

l'immobilisation est ainsi déterminée :

v le bien acquis à titre onéreux est

comptabilisé à son coût d'acquisition ;

v le bien produit par l'institution est comptabilisé

à son coût de production ;

v le bien acquis à titre gratuit est

comptabilisé à sa valeur vénale ;

v le bien reçu à titre d'apport en nature est

comptabilisé à sa valeur figurant dans l'acte d'apport ;

v le bien acquis sur crédit-bail est

comptabilisé à son coût d'achat sans TVA;

v l'acquisition par échange est comptabilisée

à son coût d'achat.

3. La comptabilisation d'une

entrée d'immobilisation

C'est l'écriture comptable qui constate l'entrée

du bien dans le patrimoine de l'entreprise. Elle peut se présenter de la

façon suivante :

Entrée d'immobilisation acquise à titre

onéreux

Date

Date

(Versement des avances et acomptes sur immobilisations)

|

X

VOHT

TVA

DD

X

X

X

TVA

X HT

|

X

Solde

X

X

X

DD

DD

TTC

X HT

|

|

|

|

Date

Date

|

|

Honoraires

Frais d'actes

Droits d'enregistrement

Etat, TVA récupérable sur service

extérieur

Compte de trésorerie

(Paiement des frais)

|

|

Frais d'établissement

Frais d'acquisition d'immobilisation

Transfert de charge d'exploitation

(immobilisation des frais)

|

Date

Cas d'une subvention

Date

Etat, subvention d'équipement à recevoir ou

Organismes internationaux, subvention à recevoir

Subvention d'investissement

Date

(Promesse de la subvention)

|

X

Avance

CA HT

TVA

Subv

|

X

Avance

Solde

Avance

F.A.A

Subv

|

|

|

Date

Date

|

|

Compte de trésorerie

Etat, subvention d'équipement à

recevoir

Organismes internationaux, subvention à

recevoir

(Encaissement de la subvention)

|

Date

Cas de l'acquisition par crédit-bail

Date

|

Avance

VO HT

Annuité

TVA

|

Avance

Avance

Solde

Annuité

TTC

|

|

|

|

Date

|

|

Redevance de CB mobilier et immobilier

Etat, TVA récupérable/services extérieurs

Banques

(Constatation de la redevance)

|

Date

Cas des productions immobilisées

|

2.

4451

|

72

4434

|

Comptes d'immobilisations

Etat, TVA récupérable sur immobilisations

Productions immobilisées

Etat, TVA facturée sur production livrée

à soi-même (réalisation totale de l'immobilisation)

|

VO HT

TVA

|

VO HT

TVA

|

Cas de l'acquisition par

échange

Lorsqu'une entreprise acquiert un matériel neuf, le

fournisseur consent parfois à reprendre l'ancien matériel

à sa valeur comptable nette ou à un prix fixé par les deux

parties. C'est une clause qui est généralement

insérée dans le contrat d'achat et proposée par le

fournisseur d'investissement à son client.

Cette opération d'échange nécessite la

passation d'écritures constatant :

ü l'achat du nouveau matériel ;

ü la cession de l'ancien matériel à la date

de cession ;

ü le règlement d'une soulte.

Soulte=PA TTC du nouveau matériel - Prix de reprise

TTC de l'ancien matériel

Date

|

481

|

485

5.

|

Fournisseurs d'investissement

Créances/cession d'immobilisation

Compte de trésorerie

(Versement de la soulte)

|

PA TTC

|

PC TTC

Soulte

|

Après l'écriture du paiement de la soulte, il y

a lieu de constater obligatoirement l'écriture de cession afin d'annuler

le compte 485 utilisé dans l'écriture antérieure.

Date

|

485

|

82

443

|

Créances/cession d'immobilisation

Produit de cession d'immobilisation

Etat, TVA facturée

(écriture de la cession)

|

PC ou VCN

|

PC HT

TVA

|

IV. SUIVI DES IMMOBILISATIONS

1. Le suivi quotidien

Il s'agit des dépenses d'entretien et de

réparation. Les dépenses postérieures relatives à

une immobilisation amortissable ne sont inscrites à l'actif que

lorsqu'elles améliorent l'état de l'immobilisation prolongeant sa

durée de vie ou améliorant ses performances dans le but

d'augmenter les avantages économiques.

Elles sont considérées comme des charges

lorsqu'elles sont faites dans le but de restaurer ou de maintenir les avantages

économiques futurs attendus. Elles n'ont donc pour effet ni de prolonger

de manière notable la durée normale d'utilisation de

l'immobilisation, ni d'améliorer ses performances.

2. Le suivi périodique

2.1 Les amortissements

Selon le SYSCOA, on peut définir l'amortissement comme

"amoindrissement de la valeur d'une immobilisation qui se

déprécie de façon certaine et irréversible avec le

temps, l'usage ou en raison du changement de technique, de l'évolution

des marchés ou de toute autre cause. Du fait des difficultés de

mesure de cet amoindrissement, l'amortissement consiste pour l'entreprise

à répartir le "coût d'acquisition" du bien sur sa

durée probable d'utilisation. Ainsi on distingue plusieurs types

d'amortissements qui sont :

v L'amortissement linéaire ou

constant

Il consiste à amortir un bien de manière

constante durant toute la durée probable de l'utilisation. La dotation

annuelle de l'amortissement s'obtient en divisant le coût d'achat ou la

valeur d'origine par la durée d'utilisation de l'élément

considéré. C'est ce mode d'amortissement qui a été

retenu par le référentiel comptable des Systèmes

Financiers Décentralisés. Le plan ou tableau d'amortissement se

présente comme suit :

|

Période ou année

|

VO

|

Taux d'amortissement

|

Amortissement

|

Cumul des amortissements

|

VCN

|

|

|

|

|

|

|

v L'amortissement dégressif

C'est la méthode d'amortissement selon laquelle les

annuités (montant versé périodiquement) décroissent

avec le temps. Le bien faisant l'objet d'amortissement dégressif doit

être acquis neuf et la durée d'utilisation supérieure ou

égale à trois (03) ans. Le montant de la dotation annuelle est

obtenu en appliquant le taux d'amortissement à la valeur d'origine de

l'immobilisation. Le Taux d'amortissement est obtenu en appliquant un

coefficient dégressif proportionnel à la durée de vie. En

mode dégressif le plan se présente de la façon

suivante :

|

Années

|

VCN début

|

Taux dégressif

|

Amortissement

|

Amortissement

|

VCN fin

|

|

|

|

|

|

|

Quant aux coefficients, ils se résument comme

suit :

|

durée

|

Coefficients

|

|

Entre 3 et 4 ans

Entre 5 et 6 ans

Supérieur à 6 ans

|

1.5

2

2.5

|

v L'amortissement

accéléré

C'est la méthode d'amortissement selon laquelle,

l'amortissement calculé sur les douze premiers mois d'utilisation est

doublé. Juridiquement le bien doit être acquis à

l'état neuf, avoir une durée de vie supérieure à 5

ans et doit être destiné à des opérations

industrielles, agricoles, de transport ou de manutention.

v L'amortissement dérogatoire

Dans l'amortissement dégressif on suppose que le bien

à amortir se déprécie d'une façon

décroissante, c'est à dire que plus on avance dans le temps plus

la proportion de dépréciation se rétrécit. Cela se

traduit par l'application d'un pourcentage d'amortissement maximum égal

au double de celui de l'amortissement linéaire appliqué sur la

valeur résiduelle du bien. On applique la

méthode de l'amortissement linéaire dès que les

amortissements engendrés par la méthode dégressive sont

inférieurs à ceux de la méthode linéaire.

L'amortissement dérogatoire est un amortissement

comptable ne correspondant pas à une dépréciation mais

à une option fiscale qui permet de comptabiliser en

charge

exceptionnelle un complément de déduction fiscale, les

premières années de l'amortissement du bien, afin de

réaliser une subvention déguisée remboursable.

Ce complément est repris les dernières

années de l'amortissement, ce qui donne en fin de vie :

Amortissement comptable = Amortissement fiscal (en supposant que la base

amortissable soit la même en comptabilité et en fiscalité).

En mode dérogatoire le plan d'amortissement est le suivant :

|

Années

|

VO

|

Taux de l'amortissement

|

Amortissement

fiscal

|

Amortissement linéaire

|

Amortissement Dérogatoire

|

|

DPR(+)

|

RPR(-)

|

|

|

|

|

|

|

|

2.2 Les provisions

La provision est la constatation comptable de la

dépréciation d'un élément d'actif ou du passif,

résultant des causes dont les effets sont juges réversibles. On a

ainsi les dotations pour dépréciations des immobilisations. La

notion de dotation est ainsi utilisée pour constater la perte de valeur

constatée sur les immobilisations non amortissables.

Les immobilisations non amortissables sont entre autres les

brevets, les terrains, les dépôts et cautionnements versés,

etc.

Il y a provision si le coût d'acquisition du bien est

supérieur à la valeur actuelle dans le cas contraire pas de

provisions.

ü pour les immobilisations corporelles, il y a provision

si la VCN est supérieure à la valeur actuelle ;

ü Pour les autres immobilisations financières,

à savoir les créances immobilisées, les prêts, les

dépôts et cautionnement, on comparera la VCN à la valeur de

recouvrement et il y a provision si la VCN est supérieure à la

valeur de recouvrement.

Lorsqu'une immobilisation a été

créé et qu'une provision avait été constatée

sur cette immobilisation, lors de l'inventaire suivant l'on doit

réexaminer la situation des comptes intéressés par le

calcul de la nouvelle provision. Ainsi :

· on compare la valeur d'entrée de

l'immobilisation avec la nouvelle valeur actuelle afin de déterminer la

nouvelle dépréciation probable communément appelée

provision nécessaire (PN) ;

· cette provision nécessaire est comparée

à la provision existante (PE) ou antérieure en

vue de procéder éventuellement à un ajustement.

L'ajustement se fait de la manière suivante :

ü si PN est supérieur à PE ou PN - PE

supérieur à 0, il y a lieu de procéder à un

ajustement à la hausse des provisions ;

ü si PN est inférieur à PE ou PN

inférieur à 0, il y a lieu de procéder à un

ajustement à la baisse, il y a une reprise de provisions ;

ü si PN = 0 (PN n'existe pas) cas ou le coût

d'acquisition est inférieur à la valeur actuelle du bien, il y a

lieu de solder la provision existante.

V. LA SORTIE DES

IMMOBILISATIONS

On entend par sortie de l'immobilisation, son retirement du

patrimoine de l'entreprise. Elle peut avoir plusieurs causes : la

destruction, l'accident, la disparition, le vol, la mise au rebut etc. Lors de

la sortie on constate généralement les écritures

suivantes :

ü la cession de l'immobilisation au prix de cession s'il

y a lieu ;

ü la sortie de l'immobilisation à sa VO ;

ü la dotation complémentaire des biens

amortissables si elle est cédée en cours d'année ;

ü l'annulation du total amortissement pour les biens

amortissables ;

ü l'annulation de la provision pour les biens qui se

déprécient;

ü l'annulation de la VCN de la subvention pour les biens

subventionnés.

REMARQUE :

Les immobilisations entièrement amorties demeurent

inscrites au bilan aussi longtemps qu'elles subsistent dans l'entreprise.

Les immobilisations cédées, disparues ou

détruites cessent de figurer au bilan.

Les immobilisations mises hors service ou au rebut sont à

amortir intégralement avant leur sortie du patrimoine.

CHAPITRE IV: LA GESTION DES

IMMOBILISATIONS A LA FCPB

Pour assurer une exécution efficace de son programme

d'activités, la FCPB a besoin de moyens matériels en bon

état et de bonne qualité. Ces moyens matériels constituent

les biens durables utilisés par la structure.

Compte tenu de la nature différente des biens

constitutifs, il est nécessaire d'asseoir des modalités de

gestion pour une plus grande efficacité. La gestion courante de ce

patrimoine à la FCPB est placée sous la responsabilité du

Service Administration et Finance.

I. LE REFERENTIEL

COMPTABLE

Le plan comptable est le recueil des comptes utilisables par

les Systèmes Financiers Décentralisés, quels que soient

leur secteur et leur taille. Il a été élaboré par

les autorités monétaires de l'Union Economique et

Monétaire Ouest-Africaine (UEMOA) et vise essentiellement à

adapter le système comptable à l'évolution de

l'environnement économique et financier des Etats de l'UEMOA. Ce plan

est appliqué par l'ensemble des Systèmes Financiers

Décentralisés de l'UEMOA. Aussi il contient les mêmes

principes comptables que le plan SYSCOA.

II. LES IMMOBILISATIONS AU SEIN DE LA FCPB

On rencontre différents types d'immobilisation au

niveau de la Faîtière parmi lesquelles on peut citer :

|

Immobilisation incorporelles

ü Brevets, licences et logiciels.

Immobilisations Corporelles

ü Immeubles ;

ü Matériel informatique ;

ü Matériel roulant (moto, véhicule

automobile) ;

ü Matériel et mobilier de bureau ;

ü Etc.

|

III. LES PROCEDURES D'ACQUISITION

D'IMMOBILISATIONS A LA FCPB

Les procédures d'acquisition d'immobilisation sont

celles relatives aux achats. Elles visent principalement à l'obtention

d'équipements, de matériels, de fournitures et divers services

requis pour le bon fonctionnement de la FCPB sous les conditions les plus

favorables possibles et ce, dans le meilleur intérêt de

l'institution.

Plus précisément, elles visent

à :

- assurer que les commandes sont passées par les

personnes habilitées auprès des fournisseurs offrant les

meilleures conditions (qualité/prix) ;

- assurer que les achats de biens et services sont

autorisés, et que des postes budgétaires ont été

prévus à cette fin ;

- assurer que les biens et services obtenus sont conformes aux

commandes passées, quant à leur nature, leur qualité et

leur prix.

Quatre (04) types de procédures sont à

distinguer. Celles-ci dépendent du montant de l'achat et

éventuellement de la nature du bien acquis. Ce sont :

v la procédure de bon de caisse pour les

dépenses d'un montant inférieur à 100 000 F

CFA ;

v la procédure de bon de commande pour les

dépenses comprises entre 100 000 et 1 000 000 F

CFA ;

v la procédure d'appel d'offre restreint pour les

achats compris entre 1 000 000 et 5 000 000 F

CFA ;

v la procédure de passation de marché (appel

d'offre) public pour les dépenses égales ou supérieur

à 5 000 000 F CFA.

Les montants retenus sont laissés à

l'appréciation des responsables. Quel que soit le type d'acquisition

considéré la procédure à suivre comporte les

principales étapes suivantes :

ü l'expression des besoins ;

ü l'engagement de la dépense ;

ü la réception du bien ou du service ;

ü le règlement de la dépense ;

ü la comptabilisation de l'opération

d'acquisition ;

ü le classement des pièces justificatives.

IV. LES ENTREES D'IMMOBILISATIONS

Les biens acquis entrent dans le patrimoine de la structure

à leur coût d'acquisition.

L'enregistrement de l'opération comptable dans le

journal auxiliaire lors d'une acquisition d'immobilisation peut se

présenter comme suit :

Date

|

43/44/45/46/47

|

1011/111121

|

Compte d'immobilisations

Caisse/caisse centrale

(Acquisition d'immobilisation)

|

X

|

X

|

V. LE SUIVI DES

IMMOBILISATIONS

1. La codification

Un code alphanumérique est retenu pour l'identification

de toutes les immobilisations de la FCPB. Ce code est visible grâce

à une étiquette collée, de manière à

permettre la distinction de chaque immobilisation.

Ce code est porté de manière sobre,

discrète et efficace sur le bien immobilier sauf pour le matériel

de transport ; il permet d'établir un lien entre la

comptabilité, le registre des immobilisations et le dossier des

immobilisations.

Le code d'identification des immobilisations excepté

le matériel roulant est structuré comme suit :

ü la nature de l'immobilisation désignée

par deux lettres de l'alphabet ;

ü le mois et l'année d'acquisition ;

ü le numéro de compte de

l'immobilisation ;

ü la destination c'est-à-dire le service

où elle est affectée ;

ü le numéro d'ordre d'entrée de

l'immobilisation.

Le tout est séparé par des barres ou de tirets

pour faciliter la lecture.

Exemple de code : AE/06/13/442/COMPTA/1055, avec

AE : ameublement et équipement.

2. Le registre des immobilisations

Il est ouvert un registre d'immobilisations au sein de la

Faîtière des Caisses Populaires du Burkina. Ce registre

informatique crée sous le logiciel Microsoft Excel 2007enregistre

chronologiquement toutes les entrées de biens durables. Le registre des

immobilisations est tenu à la FCPB au Service Administratif et

Financier. Il contient toutes les informations relatives aux immobilisations.

(Voir ANNEXE N°2)

3. La maintenance

Il s'agit des dépenses effectuées pour remettre

en état de fonctionnement ou pour entretenir les immobilisations. A la

FCPB, ces dépenses entrent généralement dans les

charges.

Les véhicules de la FCPB sont dotés de carnets

de bord (voir ANNEXE N°3) qui permettent le suivi régulier.

Quant aux immobilisations affectées au personnel, elles

font l'objet d'une convention signée entre le bénéficiaire

et le Directeur de la FCPB. L'entretien de ces immobilisations est alors

assuré par le service.

4. Les travaux de fin d'exercice

4.1 L'inventaire physique

Il est procédé à un inventaire physique

des immobilisations au moins une fois par an. L'inventaire est

réalisé de la manière suivante :

A partir du fichier complet des immobilisations. Le

responsable de l'inventaire est chargé d'aller vérifier

l'existence physique de ces immobilisations, avec au besoin, l'aide d'une

personne ayant une bonne connaissance de celles-ci. Il veille alors à

recoller des étiquettes sur les immobilisations dans le cas où

les précédentes auraient été endommagées ou

retirées. A la fin de cette vérification le chargé de

l'inventaire indique sur une liste les immobilisations vérifiées

et les manquantes. Il signale également les immobilisations en mauvais

état. La liste des immobilisations manquantes est dressée et

valorisée sous la supervision du chef de service administratif et

Financier (C/SAF) puis transmise pour signature du directeur. Cette liste

servira de pièces d'opérations diverses. Sur le

Procès-verbal d'inventaire, figure la date d'inventaire ainsi que le nom

de celui qui a effectué la vérification. Quant aux

immobilisations manquantes, leur disparition est signalée sur la liste

des immobilisations, elles sont amorties sur l'exercice en cours et les

écritures de sortie des biens et des annulations d'amortissements

correspondants sont passées. Les listes de

comptage sont ensuite classées séparément afin de garder

trace des inventaires.

4.2 Les amortissements

VO × t × n

Il convient de noter que la méthode d'amortissement

retenu par le référentiel comptable utilisé par les SFD

est le mode linéaire. L'annuité est obtenue en appliquant la

formule suivante :

12 × 100

a =

; t = 100/n

Avec :

a : l'annuité

VO : la valeur d'origine du bien ou

valeur d'acquisition de l'immobilisation

t: le taux d'amortissement

n : le nombre de mois d'amortissement

pour l'exercice

En mode linéaire, le point de départ du calcul

d'amortissement est la date de mise en service. Pour faciliter le travail en

fin d'exercice, il a été jugé bon que les amortissements

soient pratiqués par trimestre en cours d'année. En effet

à la fin d'un trimestre les amortissements pratiqués sont

annulés et au trimestre suivant on y constate les amortissements dudit

trimestre augmentés de ceux du trimestre précédent. En fin

d'exercice on a ainsi le cumule des amortissements trimestriels qui constituent

ceux de l'exercice. Les amortissements des immobilisations ne sont pas

comptabilisés individuellement et par bien acquis mais de façon

globale par type d'immobilisation. Ils sont constatés sur une fiche

d'imputation (ANNEXE N°4) avant d'être transmis à la

comptabilité pour saisie.

Enregistrement comptable des

amortissements : Amortissement des charges à repartir sur

plusieurs exercices :

Date

Dotations aux amortissements des charges à repartir

FCPB

Charges à repartir

(Constatation de la dotation des charges à

repartir)

Date

Amortissements des immobilisations corporelles :

|

66 XX

|

44 XX

|

Dotation aux amortissements

Comptes d'amortissement d'immobilisation

(Amortissement des immobilisations)

|

X

|

X

|

Date

Pour les biens subventionnés, en plus de la

constatation de la charge d'amortissement du bien, il y a lieu de constater les

amortissements des subventions (comme les autres amortissements ils sont

comptabilisés de façon global par type d'immobilisation).

|

50 XX

|

77XX

|

Subvention d'investissement viré au résultat

FCPB

Quote-part subvention viré au résultat FCPB

(Constatation des amortissements subventionnés)

|

X

|

X

|

VI. LA SORTIE DES IMMOBILISATIONS

1. Procédures

Les immobilisations hors usage sont d'abord stockées

à un endroit donné et figureront toujours sur le registre des

immobilisations même si la valeur comptable nette est nulle.

Afin d'assainir, ce registre, un certain nombre d'étapes

est à suivre :

|

ACTIVITES

|

RESPONSABLE

|

|

- Faire la situation du matériel hors usage

- Procéder à leur sortie du registre des

immobilisations

- Transmettre la liste de ces immobilisations en faisant

ressortie la valeur d'acquisition, les références de la

codification, la valeur comptable nette et le lieu de l'emplacement à la

direction générale pour appréciation

- Une fois la liste approuvée, constater leur sortie

comptable (Valeur d'acquisition, amortissements cumulés et la valeur

comptable nette s'il y en a)

- Après la sortie comptable constatée,

numéroter le matériel hors usage par lot et faire une proposition

de prix planché pour chaque lot.

- Cette proposition de prix planché sera transmise

à la Direction Générale pour avis et autorisation à

vendre

- Une fois cette autorisation obtenue, un avis de vente aux

enchères sera porté à la connaissance des employés

et dirigeants. Cet avis précisera les conditions de participation

à la vente, les modalités de paiement et d'enlèvement

- Un comité sera mis en place pour le

dépouillement des demandes de participation reçues

- La liste des candidats retenus sera portée à

la connaissance des employés et des dirigeants

- Les concernés procéderont à

l'enlèvement immédiat du matériel et sans garantie

- Le paiement se fera soit au comptant ou par retenue sur

salaire.

|

Chef SAF

Chef SAF

Chef SAF

Chef SAF

Chef SAF

Directeur Général

Directeur Général

Directeur Général

Directeur Général

Chef SAF

Chef SAF

|

2. Enregistrement comptable

Date

Cas d'une cession avec plus-value :

|

4XX8

1011/111121

|

43/44/45

7091XX

|

Amortissements cumulés des immobilisations

Caisses/Caisse centrale

Immobilisations

Plus-value sur cession des éléments d'actif

(Sortie d'immobilisation)

|

X

X

|

X

X

|

Date

Cas de moins-value :

|

6091

4XX8

|

1011/111121

43/44/45

|

Moins-value sur cession d'éléments d'actifs

Amortissements cumulés des immobilisations

Caisse/caisse centrale

Immobilisations

(Sortie d'immobilisation)

|

X

X

|

X

X

|

Date

Mise au rebut de biens non totalement amortis :

|

6719

4XX8

|

43/44/45

|

Autres charges exceptionnelles

Amortissements cumulés des immobilisations

Immobilisations

(Sortie des immobilisations)

|

X

X

|

X

|

Date

Mise au rebut de biens totalement amortis :

|

4XX8

|

43/44/45

|

Amortissements cumulés des immobilisions

Immobilisations

(Sortie d'immobilisation)

|

X

|

X

|

VII. REMARQUES ET

SUGGESTIONS

Nous avons au cours de notre stage à la FCPB fait des

remarques et formulé des suggestions.

1. Remarques

Au titre des remarques nous avons observé des forces et

des faiblesses :

1.1 Forces

A ce niveau nous avons constaté entre autres :

- une bonne organisation de la gestion des

immobilisations ;

- le respect des procédures d'acquisition et

l'existence de règle de gestion des immobilisations ;

- une bonne répartition des taches dans la gestion

des immobilisations ;

- l'existence et la bonne tenue de la documentation comptable

sur la gestion des immobilisations ;

- une forte collaboration du personnel ;

- une culture de courtoisie au sein de la FCPB ;

- une bonne ambiance de travail.

1.2 Faiblesses

Il est aussi important de constater quelques failles au sein

de la FCPB. Il s'agit de :

- l'absence d'un logiciel adapté à la gestion

des immobilisations ;

- un retard accusé dans la cession des

éléments d'actif ;

- un manque de local de stockage des immobilisations mis hors

usage ;

- une perte de trace de codification pour certaines

immobilisations mis hors usage avant la constatation comptable de la

sortie ;

- une forte pression au travail ce qui rend l'encadrement des

stagiaires difficile.

2. Suggestions

Au titre des suggestions, nous proposons à

l'institution ce qui suit :

- vue le nombre élevé des immobilisations, le

service doit se doter de logiciel performant pour faciliter la

gestion ;

- les éléments d'actif mis hors usage doivent

être cédés dans un délai cours pour profiter de

certains avantages économiques ;

- un local doit être aménagé pour stocker

les immobilisations avant leur vente ;

- une attention doit être portée sur la

codification avant la sortie comptable de l'immobilisation afin de

facilité le travail comptable.

- nous souhaiterons enfin que la FCPB puisse prendre

d'avantage en compte l'encadrement des étudiants pendant leur stage en

ménageant l'emploi du temps de nos encadreurs pour qu'ils aient un peu

de temps pour suivre les stagiaires.

CONCLUSION GENERALE

Le stage effectué au sein de la FCPB nous a

été très bénéfique, car il nous a permis de

connaitre le RCPB et la FCPB dans leur ensemble, particulièrement de

vivre la comptabilité dans sa pratique. Il nous a également

permis d'apprécier le climat social qui y règne et le dynamisme

des agents dans l'accomplissement de leurs tâches.

Le RCPB à travers son action a toujours

contribué au développement de l'économie du Burkina ainsi

que le bien être de la population. S'il a pu accomplir une telle mission,

c'est grâce au personnel qualifié, son organisation, à

l'accessibilité de ses produits, au bon fonctionnement de ses structures

dont la FCPB, aux outils de travail modernes et performants sans lesquels il

serait difficile de fonctionner encore moins d'atteindre ses objectifs. C'est

en ce sens que nous avons appris à traiter les opérations

quotidiennes et périodiques de la comptabilité. La gestion des

immobilisations s'inscrit dans l'optique de la gestion saine du patrimoine de

la FCPB. Cette gestion consiste au suivi et au contrôle des

immobilisations. La section immobilisation mise en place est nécessaire

pour la structure du fait que les immobilisations s'usent avec le temps; il y a

donc lieu d'étudier leur vieillissement et prévoir leur

remplacement.

Cette étude sur les immobilisations nous a permis de

constater qu'elles sont biens traitées avec les moyens de bord.

Malgré cela, beaucoup d'effort restent à fournir par la FCPB

étant donné le nombre élevé des immobilisations.

C'est dans cette lancée que nous avons formulé

quelques suggestions dont nous pensons qu'elles seront utiles pour la FCPB,

tant en matière d'organisation qu'en matières de gestion des

immobilisations.

.

BIBLIOGRAPHIE

OUVRAGE :

SYSCOA : Guide d'application, UEMOA, Editions Foucher,

Paris, N° 12889, Octobre 1997, Nombre de page : 671

DOCUMENTS INTERNES :

- FCPB (2010), Manuel de Procédures Administratives,

Comptables et Financières ;

- UEMOA août 2009, Référentiel Comptable

des Systèmes Financiers Décentralisés.

1ère EDITION.

RAPPORT DE STAGE :

- TRAORE Abizéta (2013-2014), ORGANISATION ET

TRAITEMENT COMPTABLES DES OPERATIONS DES SYSTEMES FINANCIERS

DECENTRALISES : Cas de la FCPB, rapport de stage, Licence Professionnelle

en Finance Comptabilité, ISPP ; Nombre de page : 39

- ZONGO Honorine (2009-2010), GESTION DES

IMMOBILISATIONS : Cas de l'ASECNA/DAAN, rapport de stage, BTS en Finance

Comptabilité, ISPP, Nombre de page : 59

SITE WEB :

- http://www.rcpb.bf/, (historique et

organisation du RCPB), consulté le 30/09/2014 ;

- http://www.ohada.com/, (types et

comptabilisation des immobilisations), consulté le 15/09/2014.

LISTE DES ANNEXES :

ANNEXE 1 : Organigramme de la FCPB

ANNEXE 2 : Un registre des immobilisations à la

FCPB

ANNEXE 3 : Un carnet de bord d'un véhicule à

la FCPB

ANNEXE 4 : Une fiche d'imputation à la FCPB

ANNEXE 1 :

Organigramme de la FCPB depuis le 31 décembre 2011

ANNEXE 2 : exemplaire d'un registre des immobilisations

à la FCPB

|

FAITIERE DES CAISSES POPULAIRES DU BURKINA

|

|

|

|

|

|

|

|

DIRECTION DES OPERATIONS ET DU SUPPORT RESEAU

|

|

|

|

|

|

|

SERVICE ADMINISTRATIF ET FINANCIER

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

REGISTRE DES IMMOBILISATIONS

|

|

|

|

|

|

|

|

|

|

Désignations

|

Valeur

|

Acquisition

|

Taux

|

Amortissement 2014

|

Total amts

|

VCN

|

|

IMMEUBLE SIEGE

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

TOTAL IMMEUBLE SIEGE

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Matériel informatique

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

TOTAL INFORMATIQUE

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Mobiliers de bureau

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

TOTAL MOBILIER DE BUREAU

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

AMEUBLEMENT ET EQUIPEMENTS

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

TOTAL AMEUBLEMENTS ET EQUIPEMENTS

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

MOTOS ET VELOS

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

TOTAL MOTOS ET VELOS

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

AUTOS

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

TOTAL AUTOS

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

TOTAL GENERAL

|

|

|

|

|

|

|

|

Date

|

Kilométrage

|

Heure

|

Motif du déplacement

|

Nom prénoms

|

Signature

|

Carburant

|

Observations

réparations

|

|

|

Départ

|

Retour

|

Départ

|

Retour

|

Quantité

|

Valeur

|

|

|

|

|

|

|

|

|

|

|

|

|

ANNEXE 3 : Exemplaire d'un carnet de bord d'un