Accès au financement par les micros, petites et moyennes entreprises à Goma.( Télécharger le fichier original )par Wassy Tshikama Musorongi Université de Goma - Licence 2014 |

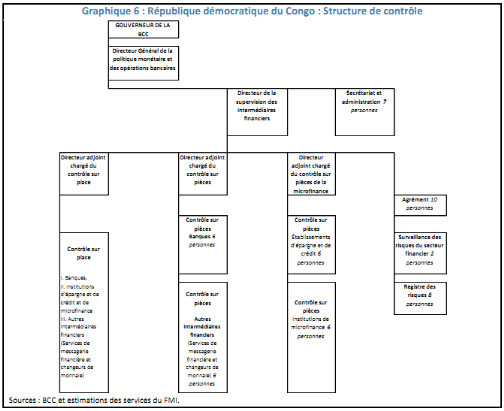

§3. Risques et résilience du secteur bancaire : Vulnérabilités du secteur financier en RDCLe système bancaire congolais reste fragile bien que, jusqu'à ce jour, il se soit révélé (en grande partie) résilient55(*). La République Démocratique du Congo est confrontée à de grandes sources de vulnérabilité : externes (flambée des prix alimentaires/effondrement des cours des matières premières et/ou ralentissement de la croissance mondiale), budgétaires (dérapages budgétaires) et/ou une perte de confiance (à cause de craintes sur la sécurité, de l'instabilité politique et des perturbations dues au processus de dédollarisation). Une baisse subite des cours des matières premières a souvent des conséquences significatives sur la croissance économique et les finances publiques et, partant, sur le taux de change et l'inflation. Ce fut d'ailleurs le cas pendant la crise de 2009. La dollarisation fragilise aussi grandement le secteur bancaire. Comme évoqué ci-dessus, les réserves obligatoires et les autres obligations réglementaires sont définies en monnaie locale alors que les dépôts sont majoritairement libellés en dollars et à court terme tandis que la BCC a une capacité très limitée d'apporter des liquidités en dollars si des tensions sur le financement se font jour56(*). La crise bancaire de 2009 a illustré le fait que les fluctuations des cours des matières premières ont des conséquences rapides sur les bilans des banques et les perspectives macroéconomique. Une baisse des cours mondiaux des matières premières entrainerait un ralentissement de la production minière et des investissements, aurait des répercussions sur les autres secteurs économiques qui dépendent du secteur minier et réduirait la capacité de ces secteurs d'assurer le service de leur dette bancaire. Cela ferait aussi baisser les recettes fiscales et pourrait pousser le gouvernement à essayer de relancer l'économie et à monétiser le déficit accru, ce qui, comme cela s'est déjà produit, alimenterait la dépréciation du CDF. §4. Contrôle du secteur financier et cadre règlementaire en RD CongoAu cours des dernières années, la Banque Centrale du Congo a fait des efforts significatifs pour améliorer le cadre prudentiel et ses activités de contrôle mais elle est encore confrontée à de grands défis. Les difficultés principales sont associées à l'application d'une démarche de contrôle fondée sur laconformité plutôt que sur les risques ; au défaut de coordination au sein de la DSIF [Direction de Surveillance des Institutions Financières]; au manque de clarté des mécanismes législatifs et réglementaires ; à l'absence de fonction de stabilisation financière dotée des pouvoirs correspondants pour la BCC ainsi qu'à l'insuffisance des capacités techniques. Les mécanismes législatifs et réglementaires manquent de clarté et l'autorité de contrôle n'a pas de mandat approprié pour préserver la stabilité financière. La loi, que l'on appelle souvent, de façon incorrecte, « la loi bancaire », s'applique à tous les établissements de crédit57(*), que l'on définit comme des entreprises du secteur financier qui effectuent des opérations bancaires. Cela comprend les banques, les sociétés d'épargne et de crédit, les IMF, les institutions financières spécialisées et les sociétés financières. Néanmoins, chacune de ces catégories d'institutions suit une législation différente. Le mandat légal de la BCC n'inclut pas de préserver la stabilité financière, ce qui explique pourquoi la BCC ne se concentre pas sur cette stabilité financière dans son action ou ses analyses. Malgré une réorganisation récente, les trois fonctions principales de la Direction de Surveillance des Institutions Financières (DSIF) ne coopèrent pas suffisamment : agrément, contrôle permanent et contrôle sur place (Graphique 4). Ce manque de synergies entre les unités de la DSIF au niveau opérationnel, combiné au manque de procédures bien documentées, de lignes directrices et d'outils d'évaluation des risques dans chacun de ces trois secteurs, a empêché la BCC de remplir ses missions de façon efficace. Dans ce contexte, l'amélioration de la fiabilité des données fournies par les institutions58(*) et de leur traitement par la Banque Centrale sont des conditions préalables indispensables pour renforcer le contrôle. 4 : 2

Autre déficience : Les pouvoirs actuels de sanction sont exclusivement financiers, ce qui sape l'autorité du superviseur. En pratique, la BCC n'utilise pas toute la palette de sanctions à sa disposition. Par exemple, au lieu d'envoyer des injonctions (ou des avertissements) aux établissements de crédit en difficulté, la BCC rattache des sanctions disciplinaires aux injonctions, pratique rentable qui génère des recettes pour la BCC, mais qui va à l'encontre du but même de l'injonction. Et, c'est aussi là le problème de la BCC : l'affairisme dépasse bien la responsabilité. De surcroît, certaines institutions en situation critique ont reçu des injonctions successives sur de longues périodes, sans que d'autres mesures ne soient prises. En plus des pouvoirs de sanction actuels, il conviendrait d'étendre les pouvoirs de la BCC à l'encontre des établissements en difficulté pour lui permettre, par exemple, de fixer des limites (ou des obligations) prudentielles plus strictes, d'interdire de se lancer dans de nouvelles activités ou des acquisitions, de restreindre ou de suspendre les versements aux actionnaires, de restreindre les transferts d'actifs, de remplacer des administrateurs ou des actionnaires de contrôle ou de limiter leurs prérogatives. Le Plan comptable des coopératives d'épargne et de crédit et des institutions de microfinance de 2012 représente une avancée mais il est nécessaire d'aller plus loin. La DSIF a besoin de moyens supplémentaires59(*) pour ne pas se concentrer que sur les plus grandes institutions (c'est-à-dire les 36 établissements principaux). À l'avenir, la Direction a l'intention de se concentrer sur les organisations qui ont le contrôle des coopératives d'épargne et de crédit et, en vertu de la loi 002/2002 et de la directive 11 du 18 janvier 2013, elle appliquera le principe de contrôle délégué. Tableau n°2 : Les réformes les plus récentes de la Banque Centrale du Congo dans le domaine de l'accès au financement en faveur des MPME de la RDC

* 55 Rapport du Fonds Monétaire International n°14/315 (Octobre 2014), Evaluation de la stabilité du système financier en République Démocratique du Congo, Washington,p18 * 56 Le 14 mars 2014, l'autorité monétaire a approuvé de nouveaux coefficients pour les réserves obligatoires qui varieraient selon l'échéance et la monnaie. Les dépôts libellés en monnaie étrangère sont actuellement soumis à une obligation de mise en réserve de 8 % s'ils sont détenus sur des comptes de dépôt à vue (7 % pour ceux détenus en monnaie locale) et de 7 % sur les comptes de dépôt à plus long terme (3 % pour les dépôts en monnaie locale). * 57 Du point de vue réglementaire et prudentiel (loi n° 003-2002, loi n° 002-2002 et loi n° 2011/020), le secteur de la micro finance entre dans le domaine de surveillance de la BCC * 58 Notez qu'assez souvent, les institutions financières congolaises soumises au contrôle de la BCC trouvent facile de présenter des faux bilans ou de fausses interprétations pour éviter tout accrochage avec l'organe de contrôle et ainsi empêcher les foudres de la BCC. * 59 Le contrôle de la microfinance est assuré par la Division de contrôle sur pièces de la microfinance, qui comprend l'unité chargée de surveiller les coopératives d'épargne et de crédit (12 inspecteurs) et l'unité qui supervise les IMF. * 60DOING BUSINESS (2015), Economy profile 2015 - Democratic Republic of Congo, 2nd Edition of the Word Bank Group, p47. * 61Entretien avec le FPM. Directeur Général: Jean Claude Thetika et Directeur Général Adjoint: Amine El Ayoubi * 62 Organisation pour l'Harmonisation du Droit des Affaires en Afrique |

|