|

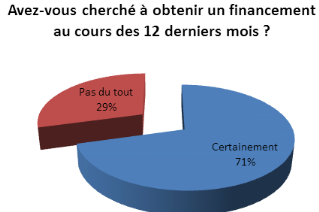

Seuls 12 entreprises sur les 41 soit 29% affirment n'avoir

pas eu besoin de financement au cours des 12 derniers mois. Nous

émettons l'hypothèse que le manque des besoins en financement

serait consécutif à la non incitation des banques proches de ces

entreprises. En effet, si les banques approchaient assez

régulièrement ces entreprises, ces dernières auraient plus

de possibilité à se lancer dans l'emprunt avec l'objectif de

rembourser ensuite. Ce n'est pourtant pas le cas, du moins ici. De fait, on ne

les incite pas suffisamment à s'endetter.

A part le fait que l'appréciation de

l'évolution normale des activités débouche sur la

considération que l'endettement était inopportun, il est

également assez plausible que les entrepreneurs aient

développé un sentiment allant vers s'en foutre des crédits

bancaires (ou celles provenant des IMF et Coopec) compte tenu des risques

encourus, notamment la perte pure et simple des biens donnés en

hypothèque en cas de faillite de l'institution financière. En

effet, du fait de la faillite consécutive d'un certain nombre

d'institutions financières congolaises (NBK, Baraka Prece, Gala letu,

Coopec Sace KUNA TUMAINI, Coopec Secret, SECREAM, etc.) dans le milieu

commercial gomatracien, bon nombre d'opérateurs économiques

considèrent ces institutions comme étant potentiellement un

risque de perte de ressources financières.

Cela est dû au fait que les faillites d'institutions

financières sont monnaie - courantes. A l'état actuel, la

confiance est en train d'être orientée progressivement vers les

institutions financières de renommée internationale ayant des

agences à Goma. Cas de la Raw Bank, Fibank, AfriLand, Biac, Bic, etc. Et

il est à penser que c'est grâce à cette confiance que 71%

d'entre nos enquêtées (29 sur les 41entreprises) ont pu tenter de

recourir à l'emprunt. Bien malgré ce pas, seuls 31% soit 9 sur 29

entreprises ont pu être satisfait totalement. Mieux encore, 17 sur 29

promoteurs d'entreprises ont dit avoir été satisfait

partiellement. Cela reste positif, du moins jusque-là parce qu'il n'y a

que 3 entreprises sur les 29 en besoins de crédit qui n'ont pas

été satisfait.

|