|

MINISTERE DE L'ENSEIGNEMENT SUPERIEUR ET DE LA

RECHERCHE SCIENTIFIQUE

UNIVERSITE DE TUNIS EL MANAR FACULTE DES SCIENCES ECONOMIQUES

ET DE GESTION

MEMOIRE DE MASTERE DE RECHERCHE EN SCIENCES

DE

GESTION SPECIALITE : FINANCE

L'IMPACT DU TAUX D'INTERET ET

DU TAUX DE CHANGE SUR LE

RENDEMENT DES BANQUES

TUNISIENNES

Elaboré par : Zied ZAGROUBA Encadré par :

Mme Wiem BEN MRAD

Année Universitaire 2015/2016

Dédicaces

Qu'ilme soit permis au seuil de ce modeste mémoire

de recherche d'exprimer ma

plus profonde reconnaissance à :

Mme Wyem Ben Mrad

Ma chère mère, « tu m'a donnée la

vie, la tendresse et le courage pour réussir

Tout ce que je peux

t'offrir ne pourra pas exprimer mon amour et ma

reconnaissance »

Que Dieu te protège.

Ma tante et oncles,

Ma

chère tante Lamia

Mes cousins,

Tous mes amis, surtout Ramy , Nasri

et Atef

Tous ceux qui ont contribué au bon déroulement de ce

travail.

REMERCIEMENTS

Je tiens à remercier en premier lieu les membres de

l'honorable jury qui ont accepté d'examiner ce mémoire et

d'évaluer la qualité de mon travail.

J'exprime ma profonde reconnaissance à Madame Wyem Ben

Mrad mon encadrante pour l'intérêt qu'elle a porté à

mes travaux et pour ses conseils éclairés qui m'ont permis de

consolider mes connaissances théoriques et les concrétiser sur le

plan pratique.

Je remercie, également, tous mes enseignants pour la

formation de qualité qu'ils m'ont prodiguée tout au long de mon

cursus universitaire.

Sommaire

INTRODUCTION GENERALE 1

CHAPITRE I : LA VOLATILITE BOURSIERE 4

Section1 : la volatilité boursière

6

Section 2 : Les déterminants de la

volatilité 11

Section 3 : Les variables macroéconomiques

14

CHAPITRE II : L'IMPACT DU TAUX D'INTERET ET DE LA

VOLATILITE DU

TAUX DE CHANGE SUR LE RENDEMENT DES ACTIONS DES

BANQUES 23

Section 1 :L'impact du taux d'intérêt sur

le rendement des actions des banques 25

Section2 : l'impact du taux de change sur le rendement

des actions des banques 30

SECTION 3 : L'IMPACT DU TAUX D'INTERET ET DU TAUX DE

CHANGE

SUR LE RENDEMENT 34

CHAPITRE III : L'impact du taux de change et du taux

d'intérêt sur les rendements

des actions des banques : cas de la Tunisie

41

Section 1 : marché et banques tunisiennes

43

Section 2 : Evolution du taux de change, taux

d'intérêt et TUNINDEX et la politique

monétaire de la banque centrale 45

Section3 : Essai d'investigation 56

CONCLUSION GENERALE 70

Bibliographie 73

Annexes 81

Liste des tableaux

Tableau 1 statistiques descriptives par variable

57

Tableau 2 statistiques descriptives par banque

58

Tableau 3 : Test de normalité 59

Tableau 4 : estimation MCO par banque 61

Tableau 5:Estimation modèle GARCH par banque

63

Tableau 6: Estimation MCO par variable 66

Tableau 7:Test ARCH-LM 67

Tableau 8: modéle GARCH par variable

67

Liste des figures

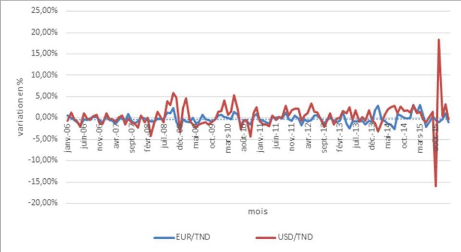

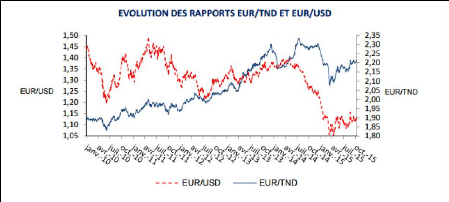

Figure 1 Variation USD/TND EUR/TND 51

Figure 2:Graphe de la variation euro/tnd usd/tnd

53

Figure 3: Variation du Tunindex 56

1

INTRODUCTION GENERALE

Sur un marché financier, La volatilité

boursière est un outil utilisé par les intervenants pour

maitriser le risque. Cette volatilité boursière est

influencée par certains facteurs à savoir les facteurs

structurels qui ont une incidence sur la volatilité boursière

d'une façon directe ou bien indirecte. Leurs variations affectent les

prix des actifs financiers ainsi que les facteurs conjoncturels qui sont

liés à l'environnement macroéconomique. En effet, ils

peuvent varier suite au changement du taux d'intérêt et du taux de

change.

Le taux de change et le taux d'intérêt sont deux

facteurs économiques importants qui affectent les actions ordinaires

(Hyde, 2007). En effet, le taux d'intérêt à un impact plus

important sur les marchés financiers, une augmentation du taux

d'intérêt affecte un changement dans les décisions

d'investissement, ce qui entraine un changement dans la structure des

investissements. La variabilité des taux d'intérêts

génère directement une dynamique sur le marché des

capitaux dans la mesure où les actions sont sensibles aux taux

d'intérêts, les variations des taux d'intérêts sont

inversement proportionnels aux actions (Alam, 2009).

Par ailleurs, les banques font partie du système

financier, donc elles sont exposées à plusieurs risques

extérieurs et intérieurs liés à la variation du

taux de change et du taux d'intérêt.

Après la seconde guerre mondiale, l'activité

bancaire s'est traduite par un mélange d'emprunts intérieurs et

de prêts, d'un risque de crédit faible ainsi qu'une exposition au

risque de taux d'intérêt et de change.

Cependant, la dérèglementation financière

dans les années 80 a connu la suppression des restrictifs sur le

portefeuille de prêts et de dépôts des banques et

l'introduction de taux de change flexible avec plusieurs autres

éléments extérieurs comme l'effondrement de l'industrie et

d'autres éléments intérieurs comme la faillite de

plusieurs banques et surtout en 2008 avec la crise des subprime.

Ces dernières années, la libéralisation

des marchés financiers a provoqué une exposition à de

nombreuses sources de risque. L'impact des taux d'intérêts et des

taux de change sur les rendements des actions des banques a été

d'un intérêt majeur pour les dirigeants, les autorités

réglementaires, les milieux universitaires et les investisseurs.

L'échec de plusieurs banques a été

expliqué, notamment par les effets néfastes des fluctuations des

taux d'intérêt et des taux de change.

2

C'est pour cette raison que l'influence de ces variables sur

le rendement bancaire a fait l'objet de nombreuses études et analyses

après chaque crise dans la mesure où lorsqu'une banque tombe en

faillite, on parlera de tout un système financier en crise.

Par ailleurs, le risque de taux d'intérêt reste

une grande préoccupation pour les dirigeants des entreprises. Selon les

résultats de l'enquête par (Graham, 2001), les gestionnaires

américains considèrent le risque de taux d'intérêt

comme le deuxième facteur de risque le plus important, après le

risque de marché.

La plupart des analystes financiers et économistes

conviennent que les revenus, les coûts et la rentabilité des

banques sont directement influencés par les fluctuations

imprévues des taux d'intérêt et des taux de change

(Yourougou P. , 1990).Avec le processus de libéralisation des

marchés financiers, la plupart des banques sont exposés au risque

de taux d'intérêt en raison des conditions des marchés

financiers volatils au cours des dernières années. Par

conséquent, le taux d'intérêt et la variation des taux de

change pourraient avoir un effet négatif sur la viabilité des

banques parce que ces risques ne peuvent pas être éliminés

par des méthodes de couverture des risques (Gilkenson, 1992).

Pour lutter contre le risque de change et de taux

d'intérêt, les banques cherchent à gérer le

changement de la volatilité de marché en élargissant les

positions sur les instruments dérivés.

La littérature dans ce domaine est très vaste,

les chercheurs sont hétérogènes en terme de

résultats et de méthodes de travail selon les

caractéristiques du pays analysé comme de (Akella, 1992)

où il a montré la différence dans le choix de

l'échantillon et du modèle de spécification. Ces

différences peuvent engendrer des résultats incompatibles comme

pour l'hypothèse de linéarité et des rendements

indépendants constatée par (Engle, 1982) (Akgiray V. B.,

1988).

Dans le contexte tunisien, Le déclenchement de la

révolution du 17 décembre 2010 a engendré une

instabilité politique et financière, ce qui a entrainé des

variations remarquables sur le taux de change et le taux d'intérêt

en mettant le système bancaire Tunisien dans une situation

difficile.1

1 Hassen Chtourou et Sami Hammami (2013) "La Révolution

Tunisienne et ses Effets sur le Système Bancaire Tunisien",

International Journal Economics & Strategic Management of Business

Process

3

Notre investigation essaye de révéler l'impact

du taux d'intérêt et du taux de change sur la volatilité

des titres des banques cotées sur le marché boursier Tunisien et

en même temps de définir les spécificités du

marché Tunisien.

Notre travail s'articulera autour de trois chapitres. Dans le

premier chapitre, nous allons définir le concept de la volatilité

et présenter ses différents types. Ensuite, nous mettrons en

exergue les différentes approches de mesure de la volatilité

boursière. C'est ainsi que nous citerons les facteurs structurels,

conjoncturels ainsi que les nouveaux facteurs et leurs répercussions sur

la volatilité boursière. Par la suite, nous nous concentrerons

sur les variables macroéconomiques et plus précisément le

taux de change et le taux d'intérêt qui représentent les

deux principales variables.

Dans le deuxième chapitre, nous allons examiner

l'impact du taux d'intérêt et du taux de change sur la

volatilité boursière des banques, nous allons présenter la

revue de littérature montrant les effets du taux d'intérêt

puis du taux de change sur le rendement bancaire en se basant sur les

résultats des travaux antérieurs.

Finalement, dans le troisième chapitre, nous

présenterons le marché boursier Tunisien et la politique

monétaire élaborée par la banque centrale de Tunis. Puis,

nous inspecterons les résultats empiriques constatés par les

tests empiriques afin d'analyser l'impact du taux de change et du taux

d'intérêt sur le rendement boursier des banques Tunisiennes sur la

période d'étude allant de janvier 2006 jusqu'au mois de

décembre 2015.

CHAPITRE I : LA VOLATILITE

4

BOURSIERE

5

Introduction

La volatilité est le fait d'avoir des mouvements de

grande ampleur sur les marchés d'actions. Cela peut s'expliquer par

l'annonce de nouveaux évènements économiques ou financiers

qui peuvent influencer le marché comme par exemple une modification des

taux directeurs de la banque centrale. Dans ce cas, les cours boursiers varient

de façon cohérente avec ces informations. Un

élément plus troublant de la volatilité actuelle et

l'augmentation des mouvements considérables au sein d'une même

journée sans qu'il y ait eu de nouvelles. On a l'impression qu'il y a

une espèce de volatilité autonome ou intrinsèque au

marché qui n'est pas simplement due au fait que les prix varient en

fonction des « fondamentaux économiques ».Cela va plus loin,

le marché lui-même a du mal à trouver son

équilibre.

L'intérêt de la volatilité se concentre

sur son rôle comme outil de gestion de risque survenu sur le

marché financier en général et sur le marché

boursier en particulier vu l'influence des risques sur la valeur de l'action,

ceci nous conduit vers le rôle de la volatilité à maitriser

le risque pour se couvrir contre ses effets néfastes.

Dans ce cadre, on va se concentrer dans la première

section à définir et à introduire le concept de la

volatilité en expliquant son utilité et ses types qui se

manifestent sur les marchés financiers. Dans la deuxième section,

on va présenter les différentes approches de mesure de la

volatilité et les méthodes les plus utilisées pour les

différents intervenants sur le marché. Dans la troisième

section, on va s'intéresser aux facteurs qui affectent la

variabilité des cours et par conséquent, les facteurs structurels

et conjoncturels qui ont des incidences sur les fluctuations des cours en

particulier le taux de change et le taux d'intérêt.

6

Section1 : la volatilité boursière

I. Le fondement et l'évolution de la

volatilité dans le temps

La volatilité est l'un des sujets les plus

traités en finance à cause de ses impacts sur le marché

financier et sur l'économie d'un pays. En effet, la volatilité

est un indicateur essentiel pour les investisseurs, les ménages et les

institutions financières qui représentent les acteurs du

marché. On utilise la volatilité comme un critère de choix

pour nous aider à acquérir les titres les plus rentables.

Autrement dit, si le titre est volatile, l'investisseur peut avoir une grande

probabilité de perte ou de gain, puisque le titre n'est pas stable. En

effet, il peut être réservé à la hausse comme

à la baisse. Les titres les plus volatils peuvent générer

une rentabilité supérieure à ceux des mauvais. La

volatilité est un critère très intéressant qui

mérite d'être approfondi en étudiant ses impacts sur le

marché financier.

L'intérêt de la volatilité est motivé

par deux raisons :

? En premier lieu, c'est un outil de gestion de risque. Les

analystes ne cherchent pas à maximiser la rentabilité mais

à minimiser le risques vu l'incertitude et les mutations

économiques et financières dans le monde entier. Ceci

reflète l'importance de la volatilité comme un outil de gestion

de risque.

? En deuxième lieu, pour se couvrir contre le risque,

l'investisseur doit recourir à la volatilité pour se

protéger contre les titres à risque élevé.

C'est-à-dire, chaque investisseur cherche à se couvrir contre les

différents risques des variations des prix des actifs financiers pour

estimer ou anticiper les prix futurs de ces derniers.

Les recherches antérieures consistent à

comprendre la volatilité du marché financier. (SHILLER, 1981) a

appliqué le test des bornes de la variance sur les séries de

l'indice S&P500 (1871-1979) et de l'indice Dow Jones (1928-1979). Leurs

résultats ont révélé une volatilité des

cours observés supérieure à celle des prix rationnels

ex-postes. Dans une autre étude, (Adrian R. Pagan, 1990) a montré

qu'une augmentation de la volatilité du marché (mesurée

par le pourcentage de variation des prix ou bien le taux de rentabilité)

engendre une probabilité importante de changements des prix.

La volatilité peut être causée par les

changements des facteurs économiques. Elle peut également

découler par les anticipations irrationnelles et les crises

financières.

II.

7

Définition de la volatilité

La volatilité mesure la proportion d'une valeur

mobilière ou d'un marché qu'il soit à la hausse ou

à la baisse. Elle s'exprime en pourcentage. Sur une courte

période, les titres qui ont une tendance à une forte variation,

peuvent être considérés comme des titres volatils.

La volatilité n'est pas la même pour les actions

et pour les obligations. En effet, pour les actions, la volatilité

consiste à mesurer la volatilité relative d'un titre par rapport

à l'ensemble du marché. Par exemple, suite à une

augmentation d'une unité de l'indice de marché, il s'agit de voir

comment notre titre va varier à la hausse ou bien à la baisse en

utilisant le BETA.

Pour l'obligation, la volatilité est définie

comme la durée de vie moyenne des flux financiers pondérés

par leur valeur d'une manière générale, La

volatilité est considérée généralement comme

l'écart entre un prix de marché et les fondamentaux

économiques, qui justifient rationnellement la valorisation de l'actif

considéré. (SHILLER, 1981), (Nicholas Barberis, 2003) ont

montré que la volatilité excessive des cours des titres est un

phénomène pathologique. En effet, il semble improbable

d'expliquer le niveau des actifs risqués en se basant uniquement sur le

comportement dynamique des fondamentaux. En effet, plus la variable fluctue

durant une période, plus elle est censée être volatile. La

volatilité est associée à l'imprévu, l'incertain et

au risque actualisée. En effet, plus la durée est longue, plus on

obtient un risque plus élevé.

III. Les types de la volatilité

Nous utilisons généralement deux types de

volatilité: La volatilité historique, et La volatilité

implicite. La volatilité historique est calculée à partir

des cours passés. La volatilité implicite est calculée

à partir du prix des options existant sur le sous-jacent

étudié (action, indice).

La volatilité implicite joue le rôle

prédicateur puisque que la valeur du jour de la volatilité

implicite annonce celle de la volatilité historique à venir. En

fait, le prix des options est toujours défini dans le présent par

des spéculateurs, qui réagissent en fonction de leurs

anticipations et intuitions du moment. La volatilité implicite est

calculée à partir du modèle de (Scholes, 1973).

8

IV. Les Différentes approches de mesure de la

volatilité

1. La beta

La beta est un instrument de mesure de la volatilité.

Il permet généralement d'apprécier la sensibilité

d'un actif par rapport à celle du marché. Le bêta peut

décrire la sensibilité des mouvements d'une action par rapport

aux variations de l'indice boursier :

? La sensibilité des mouvements d'une SICAV par

rapport aux variations de l'indice boursier.

? La sensibilité des mouvements d'une action par

rapport aux variations de notre portefeuille.

La beta est aussi un indicateur de risque : si

l'évolution du marché est à la baisse, l'action sera

susceptible de baisser moins que le marché si elle est inférieure

à 1 et plus que le marché si elle est supérieur à

1.

Il y a donc un lien entre la rentabilité et le risque

: plus le cours est censé pouvoir progresser fortement quand le

marché est haussier, plus il a de risque de baisser fortement quand il

est baissier. On peut aussi démontrer que plus le risque est

élevé, plus le cours tend à être bas

(phénomène de prime de risque), mais cela indépendamment

du bêta puisque la prime de risque s'applique à l'ensemble du

marché.

2. l'écart type

L'écart type est un outil très utilisé

dans les études statistiques. Cet indicateur permet de mesurer la

volatilité d'un titre. L'écart type est

généralement utilisé pour la construction d'autres

indicateurs.

Un écart type élevé indique que les

données sont dispersées donc qu'il y a une volatilité

importante. A l'inverse, un écart type faible témoigne d'une

faible volatilité et d'une bonne anticipation des investisseurs. Plus

les cours s'éloignent de leurs moyennes c'est-à-dire plus la

différence entre les cours et la moyenne augmente, plus la

volatilité est importante. L'écart type correspond à la

racine carrée de la variance. La variance est la moyenne des

écarts à la moyenne, le tout au carré.

9

Où ó : écart type

N : nombre d'observation Xi : rendement de l'action

3. le modèle GARCH

Le modèle GARCH dans sa forme générique

propose une estimation intuitive de la volatilité, cette dernière

étant la somme des rendements passés pondérés.

(Engle, 1982) a introduit l'hétéroscédasticité

conditionnelle autorégressive (ARCH en anglais) pour distinguer les

variation des prix. Apres cette première théorie, (bollerslev T.

, 1986) a développé le modèle ARCH basé sur le

modèle pour modéliser la variabilité de la

volatilité des actifs financiers dans le temps.

Le modèle GARCH est présenté de la

manière suivante :

Où :

R : Le rendement du jour t

: La variation conditionnelle du rendement 3.1

Modèle GARCH(1,1)

Le GARCH(1,1) est un modèle pour l'analyse de l'effet

du taux d'intérêt et la volatilité des taux de change sur

le rendement des titres des banques.

La sensibilité des actions bancaires renvoie à

la fois aux changements du taux de change et du taux d'intérêt qui

sont variables dans le temps. La crise est identifiée avec des pointes

de volatilité et se référant ensuite à l'extension

de l'incertitude sur les marchés financiers. La

méthode la plus utilisée pour les modèles

d'estimation de la volatilité est le modèle GARCH(1,1).

Le modèle

d'hétéroscédasticité conditionnelle

autorégressive séminal (ARCH introduit par (Engle, 1982) ) a

donné une poussée énorme à la fois à la

construction du modèle économétrique et la recherche

appliquée, il est utilisé afin de compenser pour le manque de

représentation ARMA (p, q) pour les problèmes monétaires

et financiers. Le processus de (Engle, 1982) a proposé de

modéliser le temps variant la volatilité conditionnelle en

utilisant les innovations passées pour estimer la variance de la

série. En se basant sur le modèle ARCH, (bollerslev T. , 1986) a

suggéré le modèle autorégressif

hétéroscédastique conditionnelle (GARCH), qui est un

important type de modèle de séries chronologiques pour les

données hétéroscédastiques.

Le Modèle GARCH (p) génère des

épisodes de fortes volatilités suivies par des périodes de

faible volatilité. L'effet d'ARCH ou

hétéroscédastique conditionnelle est la présence

d'autocorrélation dans les résidus au carré. Il y a deux

approches principales à identifier. Le premier test connu (Engle, 1982)

est une régression de test Lagrange multiplicateur, à savoir la

taille de la place de la R multiple échantillon qui suit un

chi-carré avec p degrés de liberté qui analysent la

présence de l'effet ARCH.

On peut écrire le modèle ARCH(m) comme suit :

(Moyenne conditionnelle)

10

(Variance conditionnelle)

11

Section 2 : Les déterminants de la

volatilité

I. Les facteurs structurels

D'autres facteurs explicatifs entrent également en jeu

: d'une part, la réglementation prudentielle des banques et des

assurances restreint la capacité qu'avaient les investisseurs

institutionnels (par exemple les compagnies d'assurances) à prendre des

risques en ce qui concerne les actions. Ils sont obligés de

réduire leur risque et donc leur détention d'actions quand le

cours des actions baisse.

1. la rentabilité

D'une façon générale, la création

de la richesse dépend du couple rentabilité - risque. Le risque

s'exprime par la volatilité.

Lors de la création d'une société, plusieurs

actionnaires, privés ou institutionnels, apportent de l'argent qui

constituent les capitaux propres de la société.

La rentabilité financière mesure la capacité

de la société à rémunérer ses actionnaires.

Elle se calcule en faisant le rapport du résultat obtenu lors de

l'exercice sur les capitaux propres de la société. Si la

rentabilité financière est supérieure à la

rentabilité économique, alors on dira que l'entreprise

bénéficie d'un effet de levier. Une société peut

améliorer sa rentabilité financière en améliorant

sa rentabilité économique, son résultat, soit en ayant

recours à des emprunts et en limitant le recours aux capitaux

propres.

La rentabilité économique n'est toutefois pas

significative pour les apporteurs de capitaux : ce qui est pertinent pour eux

est la rentabilité non pas de l'ensemble des capitaux, mais des seuls

capitaux propres. Le bénéfice analysé est le

résultat courant, c'est-à-dire le résultat d'exploitation

auquel on a soustrait l'impôt sur les bénéfices et les

intérêts versés sur dettes financières avec i

le taux d'intérêt moyen sur les dettes financières de

l'entreprise. On divise ce résultat net courant par le montant des

capitaux propres de l'entreprise.

La différence entre les deux rentabilités va

dépendre de la différence entre le taux d'intérêt et

la rentabilité économique, à proportion du poids de

l'endettement. Pour un niveau de taux d'intérêt donné, la

rentabilité financière sera d'autant plus éloignée

de la rentabilité économique que l'endettement sera fort : cet

effet s'appelle l'effet de levier.

En milieu bancaire et financier, le concept de

rentabilité est caractérisé par sa complexité et

son aspect multiforme, ceci est principalement dû à la

rigidité des coûts qui sont en majorité

12

indirectement liés aux produits. A cet effet, plusieurs

axes de mesure de la rentabilité des banques ont été

développés : par centre de profit, par produit ou service ou par

client. D'après les praticiens, il s'avère opportun de

procéder à une analyse de la rentabilité des banques par

centre de profit car elle constitue le socle des autres méthodes de

détermination de la rentabilité. Cependant, l'analyse de la

rentabilité par centre de profit nécessite un travail

préalable consistant à l'identification des interlocuteurs du

contrôle de gestion : les centres de responsabilité.

Pourquoi la rentabilité des banques a-t-elle

chuté si fortement au cours de la dernière décennie ?

« Cette baisse est due à l'avalanche

réglementaire, fiscale et législative subies par les banques

depuis près d'une décennie. La baisse de plusieurs commissions -

interbancaires, sur les cartes, sur les incidents de paiement a fait baisser de

manière instantanée et drastique des pans entiers de revenus

bancaires. Parallèlement, la règlementation a imposé

davantage de fonds propres aux établissements. Pour un même niveau

d'activité, une banque doit immobiliser plus de capitaux propres, ce qui

a fait mécaniquement baisser le rendement des capitaux. Enfin, les

banques sont confrontées à l'arrivée de nouveaux acteurs,

qui les attaquent sur leurs différents métiers et les poussent

à baisser leurs prix. Ces trois facteurs entraînent un effet de

ciseaux, dont on peut commencer à voir les effets. »2

2. Les bénéfices

Le bénéfice est la différence entre les

flux d'encaissement et les flux de décaissement. Chaque firme

réalise des bénéfices afin de les distribuer aux

actionnaires.

D'après les résultats constatés par Murphy

(1986), il y a une corrélation positive entre le taux de croissance des

cours et le taux de croissance du bénéfice par action pour 203

sociétés américaines. En effet, plus le cours augmente,

plus les entreprises réalisent des bénéfices

élevés. De même, le bénéfice est

considéré comme un critère très solide pour les

choix des investisseurs. Plus précisément, la valeur d'une action

sera déterminée au fur et à mesure des

bénéfices.

2 Ronan Le Moal, directeur général du

Crédit Mutuel Arkéa, analyse les raisons de la baisse

généralisée des marges chez les banques :Article dans

challenges economics Publié le 20-10-2015 à 17h28.

13

3. Les dividendes

Les dividendes sont la partie des bénéfices nets

d'une entreprise qui est distribuée aux investisseurs (actionnaires

...). Ces dividendes servent de rémunération des capitaux

investis dans l'entreprise. Dans deux cas les dividendes peuvent être

nuls :

? Lorsque l'entreprise ne dégage pas de

bénéfices sur l'année

? Lorsque l'entreprise fait le choix stratégique de

réintégrer l'intégralité de ses

bénéfices en réserves.

Il peut arriver que l'entreprise fasse le choix de

rémunérer ses actionnaires même lorsque les

bénéfices sont nuls, elle prend alors dans les réserves de

la période précédente. Cette option est assez rare et

montre le désire de l'entreprise de conserver ses investisseurs.

Pour attirer les investisseurs, d'autres entreprises font le

choix de se positionner (totalement ou seulement une partie) dans un paradis

fiscal afin d'augmenter le bénéfice net et ainsi distribuer plus

de dividendes.

Selon Gorden et Shapiro (1956)3le modèle est

comme suit :

Où

: Valeur théorique de l'action

: Dividende anticipé de la première

période

: Taux de rendement attendu pour l'actionnaire

: Taux de croissance du bénéfice brut par action

(BPA)

Black et Scholes (1974) montrent qu'il n'existe aucune

relation entre le taux de rentabilité des actions et le rendement des

dividendes. Si le dividende augmente, ceci va se répercuter sur la

3 Myron J. Gordon, Eli Shapiro(1956) » Capital

Equipment Analysis: The Required Rate of Profit «, Management Science,

Vol3, 102 - 110

14

valeur d'action. Précisément, plus le dividende

est élevé, plus la valeur d'action est élevée et

inversement.

4. L'effet de levier

L'effet de levier désigne l'utilisation de

l'endettement pour augmenter la capacité d'investissement d'une

entreprise, d'un organisme financier ou d'un particulier et l'impact de cette

utilisation sur la rentabilité des capitaux propres investis. L'effet de

levier augmente la rentabilité des capitaux propres tant que le

coût de l'endettement est inférieur à l'augmentation des

bénéfices obtenus grâce à l'endettement. Dans le cas

inverse il devient négatif.

L'effet de levier joue dans deux sens : Si la

rentabilité économique est supérieure au coût de

l'endettement, on parle d'effet de levier positif car dans ce cas de figure la

rentabilité financière est impactée positivement. Dans le

cas contraire, c'est-à-dire si la rentabilité économique

est inférieure au coût de l'endettement, cet effet de levier joue

cette fois dans l'autre sens : on parle alors « d'effet boomerang ».

L'effet de levier est un moyen extrêmement puissant pour permettre aux

actionnaires d'obtenir des rentabilités financières

élevées. Mais plus le levier utilisé est

élevé, plus l'effet boomerang peut être violent.

Merton (1973, 1980) a confirmé la présence d'une

relation positive entre l'effet de levier et la volatilité

boursière où il a justifié que l'effet mesuré par

des mouvements de prix des titres sur la volatilité n'est pas totalement

exprimé par les changements de l'endettement.

Section 3 : Les variables macroéconomiques

La valeur d'un titre ne dépend pas uniquement

d'éléments ou de caractéristiques propres à ce

titre, mais aussi de plusieurs autres facteurs appelés arguments

extrinsèques ou facteurs conjoncturels qui sont liés à la

conjoncture économique du pays, à l'évolution du taux

d'intérêt, à l'inflation..., et qui représentent des

facteurs macroéconomiques qui ont un impact sur la volatilité.

I. Le taux d'intérêt

Le risque de taux d'intérêt est le risque que

fait courir au porteur d'une créance ou d'une dette à taux fixe

ou variable l'évolution des taux entre la date de l'engagement et la

date du règlement.

15

Le taux d'intérêt est une variable

macro-économique de premier ordre, qui sert selon (G., 2003)en

micro-finance de facteur d'actualisation des flux de dividendes futurs

déterminants la valeur fondamentale des actions. Son impact sur les

marchés boursiers est très important. En effet, la variation des

taux d'intérêt affecte directement la valeur des titres

cotés à la bourse.

Selon (Aglietta, 2001) , si le taux d'intérêt

augmente (diminue), ceci engendre une diminution (augmentation) des

crédits, ce qui entraine un recul (une augmentation) des investissements

en bourse et par conséquent, la baisse (la hausse) des valeurs des cours

des actifs financiers.

1. Le risque de taux d'intérêt

? Pour un établissement bancaire le risque de taux peut

s'analyser :

- comme un risque de transformation, correspondant à

l'adossement d'emplois et de ressources de durée et de nature de taux

différents.

- comme un risque de marge correspondant à des

placements de ressources dans des emplois de mêmes

caractéristiques avec une marge (spread) lorsque les opérations

adossées sont à taux variables.

- comme un risque de placement concernant la valeur de titres

porteurs d'intérêts à taux fixes.

? Le risque de taux d'intérêt pour les

entreprises dans leurs opérations : Le risque, en dehors des

opérations spéculatives, est le risque pour l'entreprise de ne

pas pouvoir répercuter l'augmentation d'emprunts à taux variables

sur les prix de vente de leurs produits ou services.

? Le risque de taux d'intérêt pour les

particuliers : Le risque de taux d'intérêt pour les particuliers

est le même en ce qui concerne l'augmentation du coût des paiements

d'intérêt en cas d'emprunt à taux variable.

Il survient à l'occasion d'une évolution

défavorable des taux d'intérêt affectant

négativement les résultats de la banque dès lors que

celle-ci indexe ses emplois et/ou ressources sur les taux du marché.

C'est généralement le cas « car la quasi-totalité de

leurs encours du bilan engendre des revenus et des charges qui sont, à

plus ou moins long terme, indexés sur les taux du marché ».

Cela peut donc porter sur la marge de transformation c'est-à-dire les

résultats courants ou les valeurs patrimoniales inscrites au bilan.

La question du risque de taux d'intérêt est

délicate dans la mesure où il existe de nos jours une multitude

de taux avec des formules diverses. On pourrait citer notamment : les taux

16

directeurs de la banque centrale, les taux du marché

monétaire pour les titres de créances négociables, les

taux du marché financier ou taux à long terme pour les

obligations, les taux de placement à court terme pour les comptes sur

livrets, les taux débiteurs (créditeurs) payés par un

emprunteur (une banque) à son banquier (à ses déposants).

Les formules de taux vont des taux fixes aux taux variables en passant par les

taux révisables et les taux administrés. En outre, l'impact de

l'évolution défavorable des taux pour la banque est encore plus

marqué lorsqu'il existe des options « cachées » ou

« implicites » dans les produits bancaires. C'est notamment le cas

des remboursements anticipés ou des dépôts à vue

lorsque ceux-ci sont transférés vers des placements plus

rémunérateurs du fait des conditions du marché. En effet

dans une telle situation, la banque aura du mal à prévoir et

mesurer avec exactitude les incidences du comportement futur de sa

clientèle. L'expérience malheureuse des « Savings and

Loans » aux USA montre à quel point ce risque optionnel «

indirect » est potentiellement dangereux.

De nombreux facteurs ont récemment attaché une

plus grande importance à la gestion du risque de taux

d'intérêt. L'augmentation de la volatilité des taux

d'intérêt sur les marchés financiers provoqués par

la crise économique de 2008 a contribué à

l'instabilité des revenus, les coûts et la valeur

économique des banques, alors que les revenus induits par la fluctuation

des taux d'intérêt restent la plus grande source de revenus pour

les banques. Il est intéressant de souligner que le cadre

réglementaire de l'entreprise définie par les Accords de

Bâle (Bâle II, Bâle III) exige que les réserves

doivent être mises de côté en fonction de l'exposition au

risque de marché évaluée.

Le risque de taux d'intérêt réside dans la

vulnérabilité de la situation financière d'une banque

à une évolution défavorable des taux

d'intérêt. L'acceptation de ce risque est quelque chose

d'inhérent à l'activité bancaire et peut constituer une

source importante de rentabilité et de valorisation du capital investi.

Cependant, un risque excessif peut représenter une menace substantielle

pour les bénéfices et fonds propres d'une banque. Les mouvements

des taux d'intérêt affectent les bénéfices en

modifiant le revenu d'intérêts net ainsi que les autres revenus

sensibles aux taux d'intérêt et les dépenses

d'exploitation. Ils ont également une incidence sur la valeur des

créances, dettes et instruments du hors-bilan, étant donné

que la valeur actualisée des flux de trésorerie attendus (et,

dans certains cas, les flux eux-mêmes) varient en fonction des taux

d'intérêt. Par conséquent, il est essentiel, pour la

sécurité et la solidité des banques, qu'elles soient

dotées d'un processus efficace de gestion de risque qui contienne le

risque de taux d'intérêt dans des limites prudentes.

A.

17

Risque de révision de taux: en tant

qu'intermédiaires financiers, les banques sont exposées de

plusieurs manières au risque de taux d'intérêt. La

première, qui fait l'objet de nombreux débats, résulte des

différences dans l'échéance (pour les taux fixes) et le

renouvellement des conditions (pour les taux variables) des positions de

l'actif, du passif et du hors-bilan d'une banque. Si de tels décalages

dans les révisions de taux constituent l'un des aspects essentiels de

l'activité bancaire, ils peuvent cependant, lors des modifications de

taux, soumettre le revenu et la valeur économique d'un

établissement à des variations imprévues. Ainsi, une

banque ayant financé un prêt à long terme à taux

fixe par un dépôt à court terme pourrait s'exposer, si les

taux se tendent, à une baisse, à la fois de son revenu futur sur

cette position et de sa valeur intrinsèque. De telles baisses sont dues

au fait que les flux financiers relatifs au prêt sont fixes tout au long

de sa durée, tandis que l'intérêt versé sur le

financement est variable et qu'il augmente après l'arrivée

à échéance du dépôt à court terme.

B. Risque de déformation de la courbe des taux: les

décalages dans les révisions de taux peuvent également

exposer une banque à des modifications de la pente et de la

configuration de la courbe des taux. Ce risque survient lorsque des variations

non anticipées de la courbe ont des effets défavorables sur le

revenu ou la valeur économique de l'établissement. Ainsi, la

valeur économique d'une position longue sur obligations d'Etat à

10 ans couverte par une position courte en titres d'Etat à 5 ans

pourrait diminuer brutalement si la pente de la courbe s'accentue, même

si la position est couverte contre des mouvements parallèles de la

courbe.

C. Risque de base: une autre source notable de risque de taux

d'intérêt (appelée communément risque de base)

résulte d'une corrélation imparfaite dans l'ajustement des taux

reçus et versés sur des produits différents, dotés

par ailleurs de caractéristiques de révisions de taux analogues.

Lorsque les taux changent, ces différences peuvent entraîner des

variations imprévues de l'écart des flux de trésorerie et

bénéfices entre créances, dettes et instruments du

hors-bilan ayant des échéances ou des fréquences de

révisions de taux identiques. Par exemple, une stratégie de

financement d'un prêt à un an, dont le taux est

révisé chaque mois sur la base de celui du bon du Trésor

américain à un mois, au moyen d'un dépôt à un

an, dont le taux est révisé chaque mois sur la base du LIBOR

à un mois, fait encourir à l'établissement un risque si

l'écart entre les deux taux de référence varie de

manière inattendue.

18

D. Risque de clauses optionnelles: une autre source de plus en

plus importante de risque de taux d'intérêt réside dans les

options dont sont assorties nombre de créances, dettes et positions du

hors-bilan des banques. Par nature, une option donne à son

détenteur le droit, mais non l'obligation, d'acheter, de vendre ou,

d'une manière ou d'une autre, de modifier le flux de trésorerie

d'un produit ou contrat financier. Les options peuvent être des

instruments autonomes, comme celles qui sont négociées sur les

marchés organisés et les contrats de gré à

gré; elles peuvent aussi être incorporées dans des

instruments présentant par ailleurs des caractéristiques

standard. Si les banques utilisent les options négociées sur les

marchés organisés et de gré à gré dans leur

portefeuille de négociation et leurs autres opérations bancaires,

c'est en général dans ces dernières que les produits

à options incorporées tiennent la plus grande place. Ils

englobent diverses catégories d'obligations et d'effets comportant des

possibilités de remboursement anticipé au gré de l'une ou

l'autre partie, des prêts donnant à leurs

bénéficiaires le droit d'effectuer des paiements anticipés

et divers types de dépôts sans échéance sur lesquels

des fonds peuvent être prélevés à tout moment,

souvent sans pénalité. En cas de gestion inadéquate, les

caractéristiques de rendement asymétriques des instruments

à clauses optionnelles peuvent faire courir des risques substantiels, en

particulier pour ceux qui les vendent, étant donné que les

options, qu'elles soient explicites ou incorporées, sont

généralement exercées au bénéfice de leur

détenteur et au détriment du vendeur. En outre, de plus en plus

souvent, elles offrent un effet de levier substantiel susceptible d'amplifier

les influences (tant négatives que positives) exercées par les

positions sur options sur la situation financière de la banque.

II. L'inflation

L'inflation est un phénomène, ou un processus

qui se manifeste par des variations aux niveaux des prix de biens et services

et d'une baisse généralisée de la valeur de la monnaie.

C'est une variable qui est en relation étroite avec le taux

d'intérêt et qui joue un rôle paradoxal sur les

marchés.

Plusieurs études antérieures mettent en

évidence la relation des fluctuations boursières et celle de

l'inflation comme (lintner, 1973)qui constate qu'il n'y a pas de

corrélation entre les taux de variation annuelle des prix et l'indice du

cours boursier.

(fisher, 1930) stipule que le taux nominal de la

rentabilité d'un actif financier, tel que les actions, est égal

à la somme de l'inflation anticipée et du taux réel de

rentabilité de l'action.

19

Son raisonnement se base sur le fait que l'inflation pousse

les cours boursiers vers la hausse. Mais cette logique est remise en cause car

à court terme l'inflation a des effets néfastes sur les

entreprises qui n'arrivent pas à ajuster correctement leurs prix et

leurs marges par rapport aux différentes situations. Donc, l'inflation

aura souvent à court terme un effet négatif sur les cours en

bourse.

(FAMA, 1981) montre que la relation empirique entre les taux

nominaux de la rentabilité des actions et l'inflation est

négative. L'introduction d'une variable économique, telle que le

taux de croissance du PIB ou de la production industrielle dans les

régressions se traduirait par des résultats conformes à

l'identité de Fisher. Ainsi est née l'hypothèse dite proxy

de Fama .

III. Le risque de taux de change

Les entreprises sont confrontées au risque de change

lorsqu'elles effectuent des opérations commerciales ou

financières en devises. Ce risque est lié à la

volatilité des devises sur le marché des changes.

Le risque de change peut être défini comme

étant le risque d'un décaissement plus élevé ou

d'une entrée d'argent moindre dus à l'utilisation d'une monnaie

différente de la devise domestique.

« Le risque de change est le risque de perte lié

aux fluctuations des cours de monnaie »1, il est

supporté par les participants en position de change2. Toute

fluctuation défavorable des taux de change risque de se

répercuter négativement sur les flux futurs espérés

par l'acteur en position.

En fait, la position (donc le risque de change) peut

être générée, soit par une activité

commerciale (import/export) avec l'étranger, soit par une

activité financière en devises, soit en fin par le

développement multinational de l'entreprise.

Un aperçu de l'environnement du marché des

changes, et plus particulièrement de ses différentes composantes

et des régimes qui coordonnent les fluctuations des monnaies entre

elles, permet de mieux appréhender le sujet.

Ces fluctuations de monnaies peuvent affecter l'entreprise sur

deux niveaux :

- les opérations d'exportation et d'importation

comportent généralement des délais de paiement ou de

règlement. Pendant ces délais, les fluctuations de change peuvent

affecter de

20

façon sensible le montant des factures converties en

monnaie nationale : ce risque est appelé risque de

transaction.

- une variation des taux de change d'une monnaie par rapport

à une monnaie étrangère peut affecter la

compétitivité des produits, les rendant plus ou moins chers pour

les acheteurs étrangers selon que le pays dévalue ou

réévalue sa monnaie : ce risque est appelé risque

de compétitivité.

Le risque de change est le risque financier que supporte une

entreprise suite à l'impact des fluctuations non anticipées des

taux de change affectant sa situation financière et économique et

comporte deux principaux volets. La première catégorie de risque

de change est le risque transactionnel. Il est communément défini

comme étant l'effet des variations des taux de change sur les flux

monétaires entre le moment où la transaction est engagée

et le moment où elle est payée. Ce risque est

généralement à court et moyen terme et plus facile

à couvrir par des produits financiers adéquats puisque les termes

du contrat sont connus à l'avance. La deuxième catégorie

plus difficile à couvrir est le risque opérationnel. Ce dernier

est l'effet des variations inattendues des taux de change sur les flux

associés aux actifs et les passifs non monétaires et affecte donc

le prix de vente, les intrants de production ainsi que les concurrents.

Les études antérieures relient

généralement 1'exposition au risque de change au niveau des

ventes à l'étranger mesuré par le ratio d'exportation et

au niveau de la couverture. Dans l'étude de (Jorion, 1991), l'exposition

au risque de change a été reliée au niveau des ventes

à l'étranger et les résultats obtenus confirment bien

l'existence d'une relation significative et positive pour l'ensemble de

l'échantillon étudié.

Selon (Mun, 2007)qui a procédé à une

investigation au cours de la période 1990 à 2003, il a

remarqué que le taux de change élevé augmente la

volatilité du marché boursier local, mais il diminue la

volatilité des marchés boursiers américains. Les

fluctuations élevées des taux de change réduisent la

corrélation entre les marchés des Etats unis et les

marchés boursiers locaux.

Dans le même contexte, (Adjasi, 2008) a utilisé

un modèle GARCH multi varié pour détecter les

asymétries dans le mécanisme de transmission de volatilité

entre les prix d'achats d'actions et les taux de change pour les pays G7 sur la

période de 1979-1999. Leurs résultats obtenus

21

ont montré que les variations de taux de change ont eu

un impact direct sur l'évolution future des prix d'achat d'actions.

IV. L'impact des variables macroéconomiques sur le

rendement boursier

La littérature a montré la relation existante

entre le taux d'intérêt, le taux de change et le rendement

bancaire. Une quantité considérable d'études de recherche

peut démontrer la relation entre le marché boursier et les

variables macroéconomiques. Dans les périodes récentes, un

certain nombre d'études portent sur la relation dynamique du

marché boursier avec le taux de change et le taux

d'intérêt.

(Modigliani, 1971) Et (Mishkin, 1977) indiquent que les taux

d'intérêt plus bas augmentent le prix des actions qui, à

son tour conduit à une augmentation de l'investissement des entreprises.

Normalement, un faible taux d'intérêt entraîne des flux de

capitaux plus élevés pour le marché boursier dans

l'attente d'un taux de rendement plus élevé où un taux

d'intérêt élevé encourage davantage

l'épargne, les banques et réduit le flux de capitaux vers les

marchés boursiers en conséquence. L'étude de (Fama, 1977)

révèle la relation inverse entre le rendement des actions

ordinaires et les taux des bons du Trésor.

(Mukherjee, 1995) a étudié l'association des

cours boursiers à Tokyo Stock Market avec un ensemble de variables

macroéconomiques, l'étude suggère une relation positive

entre le prix d'achat d'actions et l'offre de monnaie, le cours des actions et

la production industrielle, le cours des actions et le taux de change.

En se fondant sur les données les plus récentes

couvrant Septembre 2000 à Septembre 2010, l'étude de (Muazu

Ibrahim, 2014) s'est focalisé sur les effets des variables

macroéconomiques sur les rendements du marché boursier en

utilisant l'approche multidimensionnelle de cointégration et le

modèle de correction du vecteur d'erreur de Johansen (VECM) où il

a présenté des preuves d'une relation à long terme entre

les variables macroéconomiques et les rendements des actions. Les

résultats de test de causalité de Granger n'ont toutefois pas pu

établir la causalité de toutes les directions entre les variables

macroéconomiques et les cours boursiers et que la littérature

antérieure qui a trouvé la causalité entre la série

peut être trompeuse. Les résultats des deux fonctions de

réponse aux impulsions et décomposition de la variance montrent

que, parmi les variables macroéconomiques, les chocs de l'inflation, la

masse monétaire et le taux de change n'expliquent pas une proportion

22

importante de l'erreur de la variance des rendements

boursiers, mais leurs effets persistent pendant une longue période.

Conclusion

Dans la première section, nous avons défini le

concept de la volatilité boursière. En effet, nous avons

présenté son fondement et son évolution au fil de temps,

ainsi que ses types.

Dans la deuxième section, nous avons identifié

les différentes approches de mesure de la volatilité. En effet,

chaque intervenant sur le marché a la possibilité d'utiliser

différentes méthodes de calcul telles que la beta, l'écart

type et le modèle GARCH, dans le but de réduire le risque.

Dans la troisième section, nous avons mis en place les

déterminants de la volatilité à savoir les facteurs

structurels qui se concrétisent par la rentabilité, l'effet de

levier ainsi que les facteurs conjoncturels qui se composent par le taux

d'intérêt, le taux d'inflation, les annonces

macro-économiques.

23

CHAPITRE II : L'IMPACT DU TAUX

D'INTERET ET DE LA VOLATILITE

DU TAUX DE CHANGE SUR LE

RENDEMENT DES ACTIONS DES

BANQUES

24

Introduction

L'activité bancaire subit des risques

spécifiques tels que la perte de l'épargne de la crise des

déposants, l'échec systématique d'un ou plusieurs

établissements de crédit du système bancaire dans son

ensemble. En outre, le système est régulièrement

confronté à une difficulté, bien que ce secteur constitue

l'une des économies les plus réglementées. L'exemple le

plus récent est la crise des subprimes.

Par ailleurs, la relation entre le taux d'intérêt

et le rendement des titres des banques a fait l'objet de plusieurs recherches

notamment celles de (lynge, 1980) qui a constaté que les actions des

banques sont sensibles aux taux d'intérêt à court et

à long terme. (booth, 1985) a pu montrer qu'il n'y a pas de

signification entre le taux d'intérêt et les portefeuilles des

institutions non financières. (Bae, 1990) a montré que le

changement du taux d'intérêt a un impact significatif sur les

rendements des banques commerciales.

Au cours des dernières décennies, les mouvements

des taux de change et les fluctuations sont devenus un sujet important de

l'analyse macroéconomique et ont reçu beaucoup

d'intérêt de la part des universitaires, des économistes

financiers et des décideurs, en particulier après l'effondrement

des accords de Bretton Woods de taux de change fixe entre les grands pays

industrialisés.

Depuis lors, il y a eu un vaste débat sur le sujet de

la volatilité des taux de change et son influence potentielle sur le

bien-être, l'inflation, le commerce international et le degré de

compétitivité extérieure du secteur de l'économie

et aussi son rôle dans l'évaluation de la sécurité,

l'analyse des investissements, la rentabilité et le risque la

gestion.

Par conséquent, un certain nombre de modèles ont

été développés dans la littérature de

finance empirique pour enquêter sur cette volatilité dans les

différentes régions et pays.

Les plus connus des modèles pour estimer la

volatilité des taux de change sont le conditionnel modèle

autorégressif hétéroscédastique (ARCH)

avancé par (Engle, 1982)et le modèle GARCH

généralisé développé indépendamment

par (bollerslev T. , 1986).

Dans ce chapitre, nous présenterons l'impact du taux

d'intérêt sur le rendement des actions des banques ainsi que la

sensibilité sur la volatilité boursière dans la

première section.

Dans une deuxième section nous aborderons le risque de

taux de change et son impact sur le rendement des actions.

Dans une dernière section de ce deuxième

chapitre nous exposerons les travaux antérieurs comportant l'impact

simultané du taux d'intérêt et du taux de change sur le

rendement des actions.

Section 1 :L'impact du taux d'intérêt sur

le

rendement des actions des banques

I. Le risque du taux d'intérêt dans le secteur

bancaire

Le risque de taux d'intérêt est l'une des

principales formes de risque financier que les banques rencontrent dans leurs

opérations 4commerciales.

Cela est dû au fait que les variations des taux

d'intérêt ont une incidence sur les flux de trésorerie

attendus de la firme et les taux d'actualisation utilisés pour les

valoriser. En fait, les deux seules études qui ont employé une

approche non paramétrique dans le contexte de l'exposition des

entreprises au risque ont mis l'accent sur l'exposition au taux de change

(Choi. J. J., 1992).

L'exposition des banques au risque de taux

d'intérêt a été l'objet de recherches pour

enquêter sur l'influence du risque de taux d'intérêt sur le

secteur bancaire.

Cette enquête est basée sur l'identification et

l'analyse de l'influence d'autres déterminants pour l'exposition de la

banque au risque de taux d'intérêt. Les Auteurs ( (Reichert,

2003), (Lileikiene, 2011) ont découvert des liens statistiquement

significatifs entre l'exposition des banques au risque de taux

d'intérêt et de nombreuses autres caractéristiques du

bilan, comme la taille de la banque, le fonds de roulement, les capitaux

propres, les revenus d'intérêts, les activités hors bilan,

le dépôt sur le ratio de l'actif total, les prêts à

ratio total des actifs.

L'approche standard pour quantifier l'exposition de la valeur

des fonds propres des institutions financières proposée par Stone

(1974) du risque de taux d'intérêt est parallèle à

l'approche de la duration, l'un des outils les plus élémentaires

en matière de gestion fixe du portefeuille de revenu. Le risque de taux

d'intérêt est mesuré comme la sensibilité d'un actif

à un seul facteur de taux d'intérêt. La plupart des

contributions récentes utilisant des variantes de cette approche

comprennent (Oertmann P, 2000) (Elyasiani E M. .., 2003)) qui comparent

25

4 Bodie, Z., Kane, A., & Marcus, A. J. (2009).

Osnovi Investicija Sesto Izdanje. Beograd: DATASTATUS.

26

la sensibilité aux taux d'intérêt des

institutions financières dans un contexte international, (Fraser DR,

2002), (Brewer E III, 2007) pour les États-Unis.

L'évolution des taux d'intérêts

présente la particularité d'avoir potentiellement des impacts

micro et macroéconomiques importants. La connaissance de leurs effets

sur les intermédiaires financiers est déterminante pour

l'appréciation de la stabilité financière.

Mais cette indispensable analyse globale du risque de taux

d'intérêt et son intégration dans une réglementation

quantitative est rendue extrêmement délicate, voir impossible, par

le lien étroit entre la mesure de ce risque et les

caractéristiques financières (type d'activité, mode de

financement) et stratégiques (couverture des expositions ou prise de

positions volontaires) spécifiques à chaque établissement

de crédit.

Il n'en demeure pas moins que l'importance relative de ce

risque au sein de chaque établissement et l'incidence potentielle d'une

éventuelle propagation à l'ensemble de l'économie

appellent naturellement les superviseurs bancaires et, plus

généralement, l'ensemble des autorités en charge de la

stabilité financière à suivre ces questions de très

près. Cet intérêt est accru aujourd'hui dans la mesure

où l'évolution de l'environnement financier, réglementaire

et comptable est susceptible d'accroître la sensibilité de

certains établissements.

Un large consensus se dégage de ce corps de la

littérature en ce qui concerne plusieurs questions pertinentes. Tout

d'abord, la recherche empirique dans ce domaine a traditionnellement fourni des

preuves : deux relations négatives significatives entre les mouvements

des taux d'intérêt et le rendement des actions des deux

sociétés financières et non financières (Dinenis,

1998). Cependant, des études récentes, telles que celles de

(Czaja, 2009)et (Korkeamäki, 2011), montrent que l'incidence des

fluctuations des taux d'intérêt sur le rendement des capitaux

propres a diminué au fil du temps, principalement en raison de la

disponibilité accrue des outils améliorés pour la gestion

du risque de taux à ce risque.

Autrement dit, les auteurs comme (Bartram S. , 2002); (Czaja,

2009); (Ferrer, 2010) montrent que l'impact des fluctuations des taux

d'intérêt sur le rendement des capitaux propres a diminué

au fil du temps, principalement en raison de la disponibilité accrue des

outils améliorés pour la gestion du risque de taux

d'intérêt. En particulier, la croissance extraordinaire du taux

d'intérêt des marchés dérivés et l'expansion

des marchés des obligations d'entreprises ont peut-être

joué un rôle clé dans ce contexte. Deuxièmement,

les

27

rendements des actions ont une tendance à être

plus sensibles aux fluctuations des taux d'intérêt à long

terme que les taux à court terme.

1. La sensibilité des banques face au risque du

taux d'intérêt

La question du risque de taux d'intérêt est d'un

intérêt majeur pour le secteur bancaire, la réglementation

et les milieux universitaires. Dans les années 1970 et 1980, cette

question a attiré énormément d'attention en raison du

quasi-effondrement de l'industrie et des nombreuses faillites bancaires

provoquées en grande partie par la forte volatilité des taux

d'intérêt et une forte sensibilité aux taux

d'intérêts des institutions bancaires.

Plus récemment, cette question a trouvé une

nouvelle signification parce les portefeuilles bancaires ont

évolué loin des prêts commerciaux et vers les titres

à un rythme spectaculaire.

Comme une étape vers la réduction de leur

exposition au risque de taux, les banques ont réduit leurs écarts

de durée des prêts pour équilibrer les activités de

feuilles, et les positions prises dans les produits dérivés, en

changeant la nature de l'entreprise bancaire dans le processus. Les

préoccupations des régulateurs sur le risque de taux

d'intérêt ont abouti à l'adoption de la Loi sur

l'amélioration de la FDIC (FDICIA)5 de 1991 qui exige une

révision des normes de fonds propres à risque afin de prendre en

compte le risque du taux d'intérêt.6

Dans le même contexte, selon (Bartram S. , 2002) et

(Reilly, 2007), les entreprises non financières dans les secteurs

réglementés et/ou très endettés comme les services

publics, l'Immobilier, les ressources de base, la technologie et les

télécommunications sont généralement reconnues par

des taux d'intérêt très sensibles.

Deux raisons fondamentales aident à expliquer ce

résultat. Tout d'abord, les bénéfices et, par

conséquent, les sociétés lourdement endettés sont

fortement dépendantes de l'évolution des taux

d'intérêt dans la mesure où le coût de leur

débit est directement lié au niveau des taux

d'intérêt. Deuxièmement, les sociétés

réglementées comme les services publics ajustent les prix de

leurs produits et services avec un certain retard par rapport à

l'augmentation des coûts en raison des contraintes imposées par

les régulateurs. Cette rigidité des prix contribue à

renforcer l'impact négatif de la hausse des taux d'intérêt

sur le cours des actions de ces entreprises que les coûts financiers

accrus ne sont pas compensés par un revenu plus élevé.

5 Cette disposition est incluse dans l'article 305 du

FDICIA.

6 Neuberger, J.A., 1994. Interest rate risk at US

commercial banks, Working paper Federal Reserve Bank of San Francisco

28

2. Impact de taux d'intérêt sur la

volatilité boursière

Les hypothèses de linéarité et de

l'indépendance des rendements faites dans les études existantes,

sont contestées par (Carroll C. W., 1988)et (Akgiray, 1989), tandis que

(Akgiray V. B., 1988)et de (Carroll C. T., 1992) qui ont présenté

des preuves incompatibles avec l'hypothèse d'une variance conditionnelle

constante des rendements au fil du temps. Une relaxation de ces

hypothèses restrictives a été montré pour modifier

les conclusions concernant les propriétés du processus de

rendement de génération en général et peut avoir

une semblable existante dans le secteur bancaire (Akgiray, 1989).

Les premières études de la sensibilité

des banques au taux d'intérêts comprennent les travaux de (Lloyd,

1977), (Scott W. P., 1986) et (Bae, 1990). Ces auteurs appliquent tous un

modèle à deux indices (facteurs de marché et des taux

d'intérêt) pour les rendements des actions des banques dans

l'hypothèse de termes d'erreur de variance constante.

Certaines études récentes fournissent des

preuves contre la constance de la variance conditionnelle et en faveur des

primes de risque variables dans le temps. En utilisant une technique de

commutation de régression, (Kane, 1988) rapporte que la

sensibilité aux taux d'intérêts des rendements boursiers de

la banque varie significativement au fil du temps. (Kwan, 1991)

développe un modèle aléatoire à deux indices de

rendement des banques qui revient à étudier la sensibilité

des banques aux taux d'intérêts. Il rapporte que les rendements

boursiers des banques sont liés à des changements imprévus

dans le niveau des taux d'intérêts et que l'ampleur de la

variation temporelle peut être expliquée par la composition de la

maturité des actifs et passifs bancaires.

(Yourougou P. , 1990) contraste que la sensibilité aux

taux d'intérêts est faible et significative pour les institutions

bancaires et non bancaires pendant les périodes de stabilité

relative des taux d'intérêts (avant octobre 1979) et la

volatilité des taux d'intérêt élevée alors

que dans la période post-Octobre 1979, le taux d'intérêt

n'exerce pas un impact sur le rendement boursier.

Le taux d'intérêt est une variable

macroéconomique qui permet de distinguer entre une bonne et une mauvaise

économie d'un pays donné. Ce taux est utilisé pour les

instruments financiers, les produits d'épargne et les obligations.

Par ailleurs, la libéralisation financière

engendre une grande négociabilité des titres financiers et une

accélération de la diffusion des mouvements de taux

d'intérêt dans le système financier

29

international. Selon (Malkiel, 2003) pour la micro-finance, le

taux d'intérêt sert de facteur d'actualisation des flux de

dividendes futurs déterminant la valeur fondamentale des actions.

Les fluctuations de taux de change peuvent

générer des implications très importantes sur les

marchés boursiers et même sur les économies des pays. Selon

Mun (2007) qui a procédé à une investigation au cours de

la période 1990 à 2003, durant laquelle la volatilité et

les corrélations des marchés des actions ont été

influencées par les fluctuations du taux de change. Il a remarqué

que le taux de change élevé augmente la volatilité du

marché boursier local, mais il diminue la volatilité des

marchés boursiers américains. Les fluctuations

élevées des taux de change réduisent la corrélation

entre les marchés des Etats unis et les marchés boursiers locaux.

En utilisant un modèle GARCH multi varié, (Zaho, 2010) a

analysé la relation dynamique entre le taux de change réel et le

prix des actions chinois. Il a montré qu'il n'y a aucune relation

d'équilibre stable à long terme entre les deux marchés

financiers. En effet, cette étude a montré l'existence d'une

causalité bidirectionnelle entre la volatilité sur les deux

marchés en utilisant la base de l'approche moyenne-variance. Dans le

même contexte, (Sheng-Yung Yang, 2004) a utilisé un modèle

GARCH multi varié pour détecter les asymétries dans le

mécanisme de transmission de volatilité entre les prix d'achats

d'actions et les taux de change pour les pays G7 sur la période de

1979-1999. Les résultats obtenus ont montré que les variations de

taux de change ont eu un impact direct sur l'évolution future des prix

d'achat d'actions.

(Pablo Moya-Martínez, 2014) ont étudié la

relation entre les variations des taux de marché boursier et

l'intérêt Espagnol au niveau de l'industrie au cours de la

période de Janvier 1993 à Décembre 2012 à l'aide

d'une approche basée sur les ondelettes. Les résultats empiriques

indiquent que les industries espagnoles présentent, en

général, une sensibilité significative des taux

d'intérêt, bien que le degré d'exposition aux taux

d'intérêt diffère considérablement selon les

industries et selon l'horizon de temps considéré. En particulier,

les industries réglementées comme les services publics, les

industries très endettées tels que l'industrie bancaire, la

technologie et les télécommunications émergent comme le

plus vulnérables aux taux d'intérêt. En outre, le lien

entre les mouvements des taux d'intérêt et le rendement des

actions de l'industrie est plus forte à l'échelle les plus

grossières. Ce résultat est cohérent avec l'idée

que les investisseurs ayant un horizon à long terme sont plus

susceptibles de suivre les fondamentaux macroéconomiques tels que les

taux d'intérêts dans leurs décisions d'investissement.

30

La relation entre les variations des taux

d'intérêts et le rendement des actions a donné lieu

à une activité de recherche prolifique au cours des

dernières décennies. La majeure partie de cette

littérature se concentre sur l'industrie bancaire en raison de la

sensibilité aux taux d'intérêt. Plus

précisément, l'écart des asymétries

d'échéances ou la durée entre les actifs et passifs

financiers des banques résultant de la fonction de transformation de la

maturité des entreprises bancaires (à savoir le financement des

prêts à long terme avec des dépôts à court

terme) a été généralement identifié comme

étant la principale cause de la sensibilité aux taux

d'intérêts des banques (Ballester, 2011).

Cependant, les mouvements des taux d'intérêts

peuvent également avoir des effets sur-signifiants la valeur des

sociétés non financières à travers plusieurs

canaux. Premièrement, dans le cadre de travail des modèles de la

valeur actuelle, les hausses des taux d'intérêt augmentent le

coût du capital pour les entreprises, ce qui se traduit par un taux

d'actualisation élevé pour la future évaluation des flux

de trésorerie, il en affecte négativement les actions des prix

des entreprises. Deuxièmement, la hausse des taux d'intérêt

augmente les frais d'intérêts des entreprises à effet de

levier et peut également réduire la demande de produits par les

consommateurs fortement endettés, ce qui signifie que les

bénéfices des sociétés plus faibles a, à son

tour, un impact négatif sur les actions.

Les fluctuations des taux d'intérêt modifient le

marché des actifs et passifs financiers détenus par les firmes

non financières, les mouvements des taux d'intérêt influent

sur le coût d'opportunité des placements en actions.

Section2 : l'impact du taux de change sur le

rendement des actions des banques

I. L` impact du taux de change sur le rendement des

actions

Aujourd'hui, les économistes et les autorités en

charge de la stabilité financière remarquent que l'environnement

de la gestion de risque évolue rapidement suite aux changements des

régimes politiques et aux différents évènements des

pays, ce qui a un impact sur le mouvement bancaire.

31

Dans le contexte tunisien et suite à l'effondrement du

dinar tunisien et au déséquilibre de l'offre et de la demande

dans le marché tunisien depuis la révolution, on rencontre des

problèmes dans le système bancaire tunisien notamment à

cause de l'influence des variables macroéconomiques telles que le taux

de change, le taux d'intérêt...

Tout d'abord, après une période de

stabilité des taux à des niveaux historiques, un retournement de

cette situation serait susceptible pour avoir un impact sur l'exposition des

établissements de crédit au risque de taux surtout dans un

contexte d'une accumulation de crédit.

II. L'impact du taux de change sur la volatilité

boursière

L'évolution des taux de change a-t-elle une influence sur

la valeur de la firme ?

Le taux de change a une influence sur les revenus des firmes.

Si cette devise étrangère se déprécie par rapport

à la devise locale, les revenus en monnaie locale vont diminuer. Ces

mauvais résultats ont un impact direct sur le prix de l'action.

La question du risque de taux de change devient la

priorité des chercheurs universitaires. En effet, l'exposition est

mesurée par l'estimation de la sensibilité des rendements des

actions aux variations de change (Jorion P. , 1991); Choi; (Bodnar G. M., 1996)

(Choi. J. J., 1992); (Chamberlain S. H., 1997).

Les sociétés non exportatrices subissent elles

aussi le risque de taux de change ?

Si les taux de change sont favorables à la concurrence

étrangère, les sociétés non exportatrice pourrait

avoir un gain de compétitivité ce qui traduit a une baisse de

performance commerciale ce qui conduit à une baisse des cours

boursiers.

La relation entre le risque de taux de change et le rendement

du titre a été largement abordée dans la

littérature financière ces dernières années.

De nombreux auteurs affirment que la

rémunération du risque de change varie dans le temps. Ils ont

trouvés que le risque de taux est rémunéré.

(Jorion P. , 1191) a examiné une investigation

empirique de la sensibilité des cours des actions des multinationales

américaines aux variations des taux de change du dollar. Ses

résultats empiriques indiquent que la sensibilité du prix d'achat

d'actions, à des changements dans le taux de change est non

significative pour chaque niveau acceptable de signification.

32

(Luehrman T. A., 1991) a testé l'hypothèse selon

laquelle la dépréciation de la monnaie locale exogène

améliore la compétitivité des pays fabricants

vis-à-vis au concurrent étranger. Sa conclusion ne supporte pas

cette hypothèse. Les Entreprises ne bénéficient pas d'une

dépréciation du pays d'origine. Au contraire une baisse

significative de leur part de marché de l'industrie a été

trouvée dans la dépréciation de la monnaie.

Les études de (Choi. J. J., 1992) et (dumas, 1995) ont

étudié la problématique du risque de change en utilisant

des modèles conditionnels suivant lesquels les primes de risque varient

dans le temps. Ces auteurs trouvent une relation significative entre le

rendement boursier des entreprises et les fluctuations du taux de change. Par

contre, les études utilisant des modèles non conditionnels,

à savoir, (Jorion P. , 1991), (Bodnar G. a., 1993) n'arrivent pas

à identifier une relation significative entre le rendement boursier des

entreprises et les fluctuations du taux de change.

Théoriquement, la relation entre le taux de change et

les rendements de actions peut être postulée comme positif (la

dépréciation de la monnaie rend les entreprises locales plus

compétitives, ce qui conduit à une augmentation des exportations

tant que les prix des actions augmentent) ou négatif (si la production

est dépendante du coût de production qui augmenterait en raison de

la dépréciation monétaire, réduisant ainsi la

rentabilité et une baisse consécutive des rendements des

actions), et une faible ou aucune relation (le prix d'une exportation

orientée entreprise augmente avec la dépréciation

monétaire, puisque le coût d'entrée est également

affectée par cette dépréciation de la monnaie où

l'effet serait annulé dans une certaine mesure en raison de

l'augmentation du coût de la production).

Le nombre d'indicateurs macro-économiques qui influent

sur les marchés boursiers a été analysé dans le

passé et la littérature empirique récente.

La plupart des études précédentes sont

axées sur le marché boursier dans son ensemble en ignorant les

effets de ces variables sur les différents secteurs de l'économie

( (Ahmed, 2010), alors que cela est important, mais l'investisseur doit

comprendre que différents secteurs de l'économie

réagissent différemment à l'évolution des variables

macroéconomiques.

(Adjasi, 2008) a analysé l'effet des fluctuations des

taux de change et leur impact sur la bourse du Ghana en utilisant le

modèle EGARCH pour déterminer et prévoir la variance. Les

données mensuelles couvrent la période de 1951 à 2005. Il

a conclu que la volatilité du rendement des actions n'est pas le seul

résultat de la volatilité de taux de change, mais elle est

33

également affectée par d'autres facteurs

macroéconomiques. En outre, les résultats ont également

montré une relation inverse entre la volatilité des taux de

change et les rendements du marché boursier. Il est recommandé

que les mesures doivent être prises pour assurer l'environnement

macroéconomique stable, pour une meilleure entrée des

investisseurs et une facilité lors des prises de décisions pour

les investissements futurs.

Par ailleurs, (C.Aloui, 2007) a utilisé la nature de la

moyenne , les mécanismes de volatilité et de la causalité

de transmission entre les marchés boursiers et les marchés de

change aux Etats unis et pour certains grands marchés européens

pendant la période pré et post euro . En exploitant un

modèle GARCH multi varié, l'auteur a remarqué que les

mouvements des prix des actions ont été affectés par la

dynamique des taux de change pour les deux périodes pré et post

euro. Cependant, les marchés boursiers ont été moins

influencés par les mouvements des taux de change pour les deux

périodes. (Kate Phylaktis, 2005) a examiné le dynamisme à