3.1 Test ARCH-LM

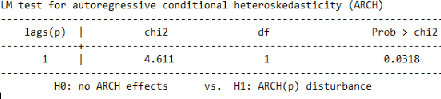

Tableau 7:Test ARCH-LM

D'après le test d'ARCH-LM, on remarque que la

probabilité du test est 0.0318< 5% donc on rejette l'hypothèse

de l'absence de l'effet de non linéarité. Donc on passe à

estimer le modèle GARCH.

4. Modèle GARCH par variable

Tableau 8: modéle GARCH par variable

|

Paramètres

|

Coefficient

|

Ecart - type

|

Z

|

|

MRK

|

0.7169319

|

0.351966

|

20.37

|

|

(0.000)*

|

|

|

|

FX1

|

0.4550893

|

0.1174669

|

3.87

|

|

(0.000)*

|

|

|

|

FX2

|

0.1077949

|

0.0632298

|

1.70

|

|

(0.088) *

|

|

|

|

INT

|

0.0044606

|

0.0024187

|

1.84

|

|

(0.065)*

|

|

|

|

Y 0

|

-0.0244084

|

0.0114013

|

-2.14

|

|

(0.032)*

|

|

|

|

a 0

|

0.0009478

|

00000733

|

12.93

|

|

(0.000)*

|

|

|

|

a 1

|

0.6134508

|

0.0324298

|

18.92

|

|

(0.000)*

|

|

|

|

B

|

0.4201247

|

0.022757

|

15.46

|

|

(0.000)*

|

|

|

Dans le tableau 7 , on remarque que la variable MRK qui

présente le rendement de l'indice de marché est statistiquement

significatif au seuil de 1%.

68

La variables FX1 est significative au seuil de 1% alors que la

variable FX2 du rendement du taux de change USD/TND est significative au seuil

de 10%.

Concernant la variable INT qui présente le rendement du

taux d'intérêt, on remarque qu'elle est significative au seuil de

5%.

Concernant le paramètre á 1 du modèle

ARCH, il est significatif au seuil de 1%. De même, le paramètre f3

du modèle GARCH elle aussi est significative au seuil de 1%.

Les résultats de la volatilité du rendement de

la banque et rendement de l'indice reflétant la volatilité des

taux d'intérêt et la volatilité des taux de change. Le

paramètre ARCH á1 fournit un support faible pour la

présence de choc de la dernière période de la

volatilité de la banque, alors que paramètre f3 indique une forte

preuve. La somme des paramètres ARCH et GARCH comme une mesure de

persistance de la volatilité est relativement faible avec l'inclusion de

taux d'intérêt et la volatilité des taux de change. Les

résultats empiriques montrent que le è1 de coefficient

estimé, qui mesure l'effet de la volatilité des taux

d'intérêt sur actions bancaires et de la volatilité de

l'indice, est positif et statistiquement significatif pour tous les cas. Cela

se manifeste que lorsque le taux d'intérêt devient plus volatile,

ce qui conduira à une augmentation de la volatilité des actions

des banques. Il est indispensable de rencontrer avec ce résultat, qui

est conforme aux conclusions ( (Elyasiani E M. .., 2003).

69

|