REPUBLIQUE DE COTE D'IVOIRE

MINISTERE DE L'ENSEIGNEMENT SUPERIEUR ET DE LA RECHERCHE

SCIENTIFIQUE

*******************

CONFERENCE DES INSTITUTIONS

D'ENSEIGNEMENT ET DE

RECHERCHE

ECONOMIQUE ET DE GESTION EN AFRIQUE

(CIEREA)

UNIVERSITE DE COCODY - ABIDJAN

UNITE DE FORMATION ET DE RECHERCHE DES NOUVEAU PROGRAMME

DE TROISIEME

SCIENCES ECONOMIQUES ET DE GESTION CYCLE

INTERUNIVERSITAIRE

QUATRIEME PROMOTION 2010 - 2012

MEMOIRE

|

L'OPTIMALITE DU REGIME DE CHANGE DANS LA

ZONE UEMOA

|

Pour l'obtention du DEA/MASTER du NPTCI en Economie /

UFR - SEG de

l'Université de Cocody (Abidjan)

Option : MACROECONOMIE APPLIQUEE

Spécialité : Economie

Monétaire, Bancaire et Financière

|

Présenté par : Sous la direction de :

AMANI Aya Marie Estelle Prof. BALLO

Zié

Maître de Conférences Agrégé

|

Année Académique 2010-2012

DEDICACES

Je dédie ce travail :

- A mon père, M. AMANT N'guessan Valentin - A mon

fiancé, M. KONAN Yao Pacosky

- A toute la quatrième promotion du NPTCI

AMANI Aya Marie Estelle, DEA/MASTER NPTCI 4ème promotion

2

REMERCIEMENTS

AMANI Aya Marie Estelle, DEA/MASTER NPTCI 4ème promotion

3

Mon travail de recherche a été rendu possible

grâce au soutien, aux encouragements et conseils de certaines personnes

à qui je souhaite exprimer ma reconnaissance.

Je transmets mes sincères remerciements à la

direction du NPTCI qui a mis les moyens à notre disposition pour rendre

ce travail possible.

Je voudrais remercier le Professeur BALLO Zié,

Maître de Conférence Agrégé des Sciences Economiques

à l'UFR des Sciences Economiques et de Gestion de l'Université de

Cocody, qui a dirigé mon mémoire et qui a toujours

été disponible pour moi.

Je remercie Docteur KONAN Sylvère pour ses conseils et ses

encouragements.

Je tiens également à témoigner ma gratitude

à M. YOHOU Djédjé Hermann, doctorant à l'UFR des

Sciences Economiques et de Gestion à l'Université de Cocody.

Je suis reconnaissante envers mes parents pour leur soutien sur

tous les plans. Que DIEU vous bénisse!

AMANI Aya Marie Estelle, DEA/MASTER NPTCI 4ème promotion

4

LISTE DES SIGLES ET ABREVIATIONS

BBC: Band Basket Crawl

BEER: Behavioral Equilibrium Exchange Rate

BIRD: Banque International pour la Reconstruction et le

Développement

CEDEAO: Communauté Economique Des Etats d'Afrique de

l'Ouest

CEMAC: Communauté Economique et Monétaire de

l'Afrique Centrale

CFA: Communauté Financière Africaine

DMC: Doubles Moindres Carrés

DSGE: Dynamic Stochastic General Equilibrium

FEER: Fundamental Equilibrium Exchange Rate

FERDI: Fondation pour les Etudes et Recherches sur le

Développement International

FMI: Fonds Monétaire International

GDF: Global Development Finance

G7: Groupe de discussion et de partenariat économique

de Sept pays parmi les plus puissants

économiquement du monde

HAI: Human Assets Index

IRF: Impulse Response Fonction

MCG: Moindres Carrés

Généralisés

MCO: Moindres Carrés Ordinaires

OCDE: Organisation de Coopération et de

Développement Economique

OMD: Objectifs du Millénaire pour le

Développement

NATREX: Natural Real Exchange Rate

NPTCI : Nouveau Programme de Troisième Cycle

Interuniversitaire

PIB: Produit Intérieur Brut

PMA: Pays Moins Avancés

PPA: Parité des Pouvoirs d'Achat

TCER: Taux de Change Effectif Réel

TCR: Taux de Change Réel

TCRE: Taux de Change Réel d'Equilibre

UEMOA: Union Economique et Monétaire Ouest-Africaine

UFR : Unité de Formation et de Recherches

UNCDP: United Nations Committee for Development Policy

WDI: World Development Indicators

WEO: World Economic Outlook

AMANI Aya Marie Estelle, DEA/MASTER NPTCI 4ème promotion

5

LISTE DES TABLEAUX

AMANI Aya Marie Estelle, DEA/MASTER NPTCI 4ème promotion

6

Tableau 1: Résultats du test de stationnarité du

taux de change réel et ses

déterminants ..51

Tableau 2: Résultats de la régression du taux de

change réel sur ses déterminants .53

Tableau 3: Résultats du test de stationnarité du

taux de croissance économique et ses

déterminants 54

Tableau 4: Résultats de la régression du taux de

croissance économique sur le taux de change

réel à l'incertain 56

Tableau 5: Résultats du test de stationnarité du

taux de change réel

optimal 57

Tableau 6: Résultats de la régression du taux de

croissance économique sur le taux de change

réel optimal .59

Tableau 7 : Résultats de la régression du taux

de croissance économique sur le taux de change

réel optimal en prenant en compte la dévaluation

de 1994 60

LISTE DES GRAPHIQUES

AMANI Aya Marie Estelle, DEA/MASTER NPTCI 4ème promotion

7

Graphe1 : Evolution du taux d'inflation de la zone UEMOA 35

Graphe 2 : Evolution du taux de croissance de la zone UEMOA

..36

Graphe 3: Evolution comparée du taux de change

réel à l'incertain et du taux de change réel

optimal de la zone UEMOA ...64

AMANI Aya Marie Estelle, DEA/MASTER NPTCI 4ème promotion

8

SOMMAIRE

|

DEDICACES

|

2

|

|

REMERCIEMENTS

|

3

|

|

LISTE DES SIGLES ET ABREVIATIONS

|

..4

|

|

LISTE DES TABLEAUX

|

6

|

|

LISTE DES GRAPHIQUES

|

7

|

|

SOMMAIRE

|

8

|

|

RESUME

|

10

|

|

INTRODUCTION

11

|

|

|

PREMIERE PARTIE : LES FONDEMENTS THEORIQUES DU REGIME DE

CHANGE

|

|

|

OPTIMAL

|

.14

|

|

CHAPITRE 1: LES DETERMINANTS DU CHOIX D'UN REGIME DE CHANGE

|

...15

|

|

1.1. L'approche en termes de stabilisation macroéconomique

|

.15

|

|

1.2. L'approche de la crédibilité de la politique

économique

|

...17

|

|

1.3. L'approche de l'influence des variables politiques

|

20

|

|

1.4. Les critères de la théorie des zones

monétaires optimales

|

23

|

|

CHAPITRE 2: CADRE THEORIQUE

|

...27

|

|

2.1. Les théories du taux de change réel

d'équilibre

|

.27

|

|

2.2. Approche théorique du régime de change optimal

|

29

|

2.3. Les approches théoriques du taux de change et de la

croissance dans la zone UEMOA

|

33

DEUXIEME PARTIE : ANALYSE EMPIRIQUE DU CHOIX DU REGIME DE

CHANGE

43

|

|

CHAPITRE 3: APPROCHE METHODOLOGIQUE

|

44

|

|

3.1.Modèle de détermination du taux de change

réel optimal

|

...44

|

|

3.2.Le lien entre le taux de change réel à

l'incertain et la croissance économique

|

47

|

|

3.3.Le taux de change réel optimal et la croissance

économique

|

50

|

|

CHAPITRE 4: RESULTATS ET INTERPRETATIONS

|

.51

|

|

4.1.Résultats des tests et des estimations

|

51

|

|

4.2.Interprétations des résultats

|

61

|

|

CONCLUSION: RECOMMANDATIONS DE POLITIQUES ECONOMIQUES

|

65

|

|

REFERENCES BIBLIOGRAPHIQUES

|

66

|

|

ANNEXES

|

74

|

|

TABLES DES MATIERES

|

95

|

AMANI Aya Marie Estelle, DEA/MASTER NPTCI 4ème promotion

9

AMANI Aya Marie Estelle, DEA/MASTER NPTCI 4ème

promotion 10

RESUME

La question de l'optimalité du taux de change prend de

plus en plus de l'ampleur surtout pour les pays de la zone franc qui sont

régis par un régime de change fixe. Dans notre étude, nous

avons abordé cette question pour les pays de l'Union Economique et

Monétaire Ouest-Africaine (UEMOA). En nous inspirant de la

méthode d'Edwards (1989), nous avons d'abord estimé par les

Moindres Carrés Ordinaires (MCO) le taux de change réel

d'équilibre de la zone UEMOA à partir de ses déterminants

puis déterminé le vecteur du taux de change optimal de la zone

UEMOA. Parmi toutes les définitions du régime de change optimal,

nous considérons dans notre étude que le régime de change

optimal est celui qui permet de maximiser les performances économiques

d'un pays, notamment la croissance économique (Rizzo (1998), Bailliu,

Lafrance et Perrault (2000)). Nous avons ensuite analysé l'impact du

taux de change optimal sur la croissance économique des pays de l'UEMOA

après avoir auparavant analysé celui du taux de change

réel actuel sur la croissance économique des pays de l'UEMOA par

les Moindres Carrés Généralisés (MCG) avec

variables instrumentales. Ces études économétriques ont

montré que le taux de change optimal obtenu a un impact positif sur la

croissance économique des pays de l'UEMOA tandis que le taux de change

réel actuel a un impact négatif sur la croissance

économique des ces pays.

Mots clés : régime de change optimal, taux de

change réel d'équilibre

ABSTRACT

The topic of the optimality of the exchange rate amplifies

especially for countries of the franc zone, which are governed by a fixed

exchange rate regime. In our study, we approached this issue for the countries

of the West African Economic and Monetary Union (WAEMU). Drawing inspiration

from the method of Edwards (1989), we first estimated by Ordinary Least Squares

(OLS) the real exchange rate equilibrium of WAEMU from its determinants and

determined optimal exchange rate vector of the WAEMU zone. Of all definitions

of optimal exchange rate regime, we consider in our study the optimal exchange

rate regime is the one that maximizes the economic performance of a country,

including economic growth (Rizzo (1998), Bailliu, Lafrance and Perrault

(2000)). We then analyzed the impact of exchange rate on optimal economic

growth in WAEMU countries having previously analyzed that the current real

exchange rate on the economic growth in WAEMU countries by Generalized Least

Squares (GLS) with instrumental variables. These econometric studies have shown

that the optimal exchange rate obtained has a positive impact on economic

growth in the WAEMU while the current real exchange rate has a negative impact

on the economic growth of these countries.

Keywords: optimal exchange rate regime, real exchange rate

equilibrium.

AMANI Aya Marie Estelle, DEA/MASTER NPTCI 4ème

promotion 11

INTRODUCTION

Le choix du régime de change fait partie des

décisions de politiques économiques les plus importantes d'un

pays ou d'un ensemble de pays. Ce débat a pris de l'ampleur vers le

milieu du 20è siècle. En effet, au début du 20è

siècle, le système étalon-or a eu du succès.

Cependant, il se trouve que ce système a montré une

instabilité entre 1914 et 1945, qui marquent respectivement le

début de la première guerre mondiale et la fin de la seconde

guerre mondiale. En 1944, est adopté le système d'étalon

de change or qui donne naissance aux institutions de Bretton Woods. Ce

système impose une liberté des changes, des mouvements des

capitaux et une stabilité des changes par le maintien des parités

fixes. La sortie de la deuxième guerre mondiale a rendu difficile la

mise en place de ce système qui ne devint effective qu'à partir

de 1955. Dès 1959, l'on constate encore un fonctionnement difficile du

système de Bretton Woods. Le Dollar et la Livre Sterling s'affaiblissent

tandis que les autres monnaies, notamment européennes deviennent fortes.

A la suite de la crise monétaire qui a eu lieu entre 1969 et 1971, on

assiste à l'effondrement du système monétaire de Bretton

Woods. L'on passe alors du régime de change fixe au régime de

change flottant.

Cette problématique du choix du régime de change

a plusieurs fois été abordée, notamment par Daly (2007) et

Diop et Fall (2011). Daly (2007) a étudié le choix du

régime de change pour les économies émergentes, quand Diop

et Fall (2011) se sont intéressés au choix du régime de

change dans les pays de la Communauté Economique Des Etats d'Afrique de

l'Ouest (CEDEAO). Pour les pays de la CEDEAO, les auteurs ont

préconisé un taux de change intermédiaire tandis que pour

les économies émergentes, ils ont préconisé une

plus grande flexibilité du taux de change au fur et à mesure que

le compte du capital est libéralisé afin de préserver un

certain degré d'indépendance monétaire.

La question du choix du régime de change se pose

également pour les pays de l'Union Economique et Monétaire Ouest

Africaine (UEMOA). Ces pays ont toujours été régis par un

régime de change fixe entre le Franc CFA et le Franc Français

puis l'Euro à partir de 1999. La coopération monétaire

existante entre la France et ces pays consiste pour ces derniers à

verser 50% de leurs avoirs extérieurs, c'est-à-dire de leurs

réserves de change dans un compte appelé compte

d'opération détenus par le trésor Français

afin de garantir la parité fixe et la

AMANI Aya Marie Estelle, DEA/MASTER NPTCI 4ème promotion

12

convertibilité illimitée du Franc CFA. Cela

oblige la Banque Centrale des Etats d'Afrique de l'Ouest (BCEAO) à

privilégier l'objectif de stabilité des prix afin d'assurer

à long terme la soutenabilité du taux de change et la

compétitivité des économies de l'UEMOA. C'est dans cette

optique que la BCEAO a une cible d'inflation de 2%. Ce taux d'inflation cible

apparaît trop restrictif pour certains auteurs dont Nubukpo (2007), pour

des pays qui recherchent une forte croissance économique, notamment de

7% comme le prescrivent les Objectifs du Millénaire pour le

Développement (OMD).

Le débat sur l'existence ou non de la courbe de

Phillips reste prépondérant pour les pays de l'UEMOA. Des

études empiriques répondent à cette préoccupation

en montrant qu'il y a un effet non linéaire de l'inflation sur la

croissance économique dans la zone UEMOA. Les études de Sarel

(1996) sur les pays développés et les pays en

développement montrent qu'en dessous du seuil de 8%, l'inflation a un

impact positif sur la croissance économique mais au-delà de ce

seuil, l'effet devient nuisible. De même, Khan et Senhadji (2001) ont par

ailleurs trouvé que le niveau d'inflation acceptable se situe entre 1%

et 3% pour les pays développés et entre 11% et 12% pour les pays

en développement.

Lorsqu'on constate, à travers Nubukpo (2007), que

l'inflation dans les pays de la zone UEMOA n'est pas seulement un

phénomène monétaire mais provient principalement des

aléas climatiques, et devant l'objectif principal de la BCEAO de lutter

contre cette inflation, il serait judicieux de réviser le régime

de change de l'UEMOA.

Dès lors, la question fondamentale de notre recherche

est de savoir, quel régime de change serait optimal pour la zone UEMOA.

Plus précisément, quel est l'impact du taux de change réel

Euro/CFA sur la croissance économique des pays de l'UEMOA ? Quel est le

taux de change réel qui a un impact positif sur la croissance

économique des pays de l'UEMOA ?

L'objectif général de cette étude est

d'examiner le lien entre le taux de change et la croissance économique

dans l'UEMOA.

De façon plus spécifique, l'étude vise

à :

- mesurer l'impact du taux de change réel Euro/CFA sur

la croissance économique des pays de l'UEMOA ;

AMANI Aya Marie Estelle, DEA/MASTER NPTCI 4ème promotion

13

- déterminer le taux de change réel optimal qui

assure une croissance économique positive aux pays de la zone UEMOA.

Pour ce faire, nous supposons que :

- Le taux de change réel est négativement

lié à la croissance économique pour les pays de la zone

UEMOA ;

- La flexibilité du régime de change est

positivement liée à la croissance économique des pays de

la zone UEMOA.

Pour répondre à ces différentes

questions, notre travail s'articulera autour de deux principaux axes : le

premier exposera les fondements théoriques du régime de change

tandis que le deuxième traitera les analyses empiriques. La

première partie comporte deux chapitres dont le premier traite des

déterminants du choix du régime de change et le deuxième

aborde la revue de la littérature. La deuxième partie comporte

aussi deux chapitres dont le premier expose la méthodologie

d'étude, tandis le deuxième chapitre donne les résultats

et interprétations des études empiriques menées.

Le choix du régime de change par un pays ou un ensemble

de pays passe par plusieurs critères. Nous allons analyser dans cette

partie ce qui peut donc motiver le choix d'un régime de change. Puis,

nous allons aborder les différentes théories du taux de change

réel d'équilibre et parcourir la littérature concernant le

régime de change optimal. Concernant la zone UEMOA, nous allons

étudier les réalités auxquelles est confrontée

cette zone dans la mise en place de la politique monétaire et de la

politique budgétaire de chaque Etat.

PREMIERE PARTIE : LES FONDEMENTS

THEORIQUES DU REGIME DE CHANGE OPTIMAL

AMANI Aya Marie Estelle, DEA/MASTER NPTCI 4ème promotion

14

AMANI Aya Marie Estelle, DEA/MASTER NPTCI 4ème

promotion 15

CHAPITRE 1 : LES DETERMINANTS DU CHOIX D'UN REGIME DE

CHANGE

La recherche quant au choix d'un régime de change et

aux conditions requises pour que des pays entrent en union monétaire a

mis l'accent sur des critères structurels à caractère

réel. Il s'agit essentiellement du degré d'asymétrie dans

la distribution des chocs que subissent les économies, de la

disparité de leurs réactions face à des chocs communs, de

la mobilité des facteurs et de l'efficacité des mécanismes

d'ajustements alternatifs. A cela, il faut ajouter l'intégration

financière, l'influence des groupes d'intérêts. Les

déterminants du choix du régime de change vont donc s'analyser en

trois approches à savoir l'approche en terme de stabilisation

macroéconomique, l'approche de la crédibilité de la

politique économique et l'approche de l'influence des variables

politiques. A ces trois approches, il faut ajouter les critères de la

théorie des zones monétaires optimales qui constituent aussi des

déterminants du régime de change.

1.1. L'approche en termes de stabilisation

macroéconomique

Cette approche permet de distinguer pour chaque type de choc

affectant l'économie, le régime de change adéquat. Trois

principaux arguments sont défendus par la théorie

économique. En premier lieu, la flexibilité est

préférable si les chocs dominants sont des chocs externes

nominaux ou réels. En second lieu, la fixité est

préférable si les chocs dominants sont des chocs domestiques

nominaux. Enfin, la flexibilité est préférable si les

chocs dominants sont des chocs domestiques réels.

Selon Calvo et Mishkin (2003), la théorie standard

considère qu'en cas d'un choc nominal, le régime de change fixe

est le plus approprié. Il offre un mécanisme permettant un

changement dans l'offre et la demande de monnaie alors qu'un taux de change

flexible dans cette configuration entraînerait une

dépréciation importante et une transmission dans

l'économie réelle. Notons que le choc nominal se traduit par une

augmentation de l'offre ou de la demande de monnaie et par un choc lié

à la dépense principalement dû à la modification de

la consommation, de l'investissement et des dépenses publiques.

A la suite d'un choc monétaire par exemple, une hausse

de la détention de la monnaie pousse à la hausse le taux

d'intérêt qui à son tour décourage les

investissements et réduit par la suite le produit national.

L'amélioration du compte des opérations en capital du fait des

entrées de

AMANI Aya Marie Estelle, DEA/MASTER NPTCI 4ème promotion

16

capitaux et l'amélioration du compte courant du fait de

la réduction de la dépense intérieure et de la demande des

biens importés consolident la balance globale du pays et le taux de

change tend à s'apprécier. L'intervention de la banque centrale

afin d'éviter une telle appréciation par la vente de la monnaie

nationale permet d'accroître la masse monétaire, de combler

l'excédent de la demande et de faire baisser les taux

d'intérêt à leur niveau initial.

En cas de choc réel au contraire, selon Calvo et

Mishkin (2003), le régime de change flexible serait toujours, selon la

théorie standard, le mieux à même de répondre par

une modification des prix d'équilibre relatifs. La même situation

avec un régime de change fixe entraînerait une chute de la demande

de monnaie nationale que la banque centrale devrait absorber par la cession de

réserves en devises étrangères conduisant par

là-même une fuite de ces devises et une hausse des taux

d'intérêt. La crise serait alors accentuée. Notons que le

choc réel se traduit par les chocs liés aux termes des

échanges qui sont principalement dus aux changements qui affectent le

compte courant du pays qui sont à leur tour dus à une

modification des importations ou des exportations et les chocs liés aux

mouvements internationaux de capitaux dus aux changements non anticipés

dans le compte des opérations financières comme les fuites ou les

entrées massives de capitaux.

A la suite d'un choc réel sur les termes des

échanges, par exemple, une baisse dans la demande

étrangère pour les biens exportables nationaux tend à

dégrader le solde du compte courant et à détériorer

la balance globale des paiements. Sous un régime de change fixe

l'intervention de la banque centrale, par la vente de monnaie nationale, est

indispensable pour défendre la parité du taux de change, elle

permet toutefois, en même temps, de contracter la masse monétaire

en circulation et amplifie la baisse initiale de la demande de produits dans le

pays. Avec un taux de change flottant, l'ajustement se fait de manière

systématique. Avec un déficit courant, la monnaie nationale tend

à se déprécier et l'amélioration de la

compétitivité prix accroît la demande des produits

nationaux et contrecarre la tendance initiale.

Concernant la zone UEMOA, plusieurs analyses empiriques

confirment la forte divergence des conjonctures et émettent un doute sur

la pertinence économique d'une monnaie commune. Fielding et Shields

(2001) ont montré avec la technique du Vecteur Auto Régressif

structurel qu'au sein de l'UEMOA, les chocs de produit ne sont pas

corrélés. De même, Benassy-Quéré et

AMANI Aya Marie Estelle, DEA/MASTER NPTCI 4ème promotion

17

Coupet (2005) et Tsangarides et Qureshi (2006)

démontrent avec la méthode de la classification par grappes que

les chocs des Etats ouest-africains sont fortement divergents. Ainsi selon ces

études, la divergence des chocs constitue le principal coût d'une

union monétaire ouest-africaine. Les économies de la

région ne disposent pas d'institutions solides et suffisamment

développées pour faire face aux chocs asymétriques.

1.2 . L'approche de la crédibilité de la

politique économique

Cette approche permet d'analyser le lien existant entre le

régime de change et la crédibilité de la politique

économique. Ce courant est à l'origine initié par les

travaux de Kydland et Prescott (1977) avec la notion d'incohérence

temporelle. Repris récemment par Barro et Gordon (1983) dans le cadre

d'une économie ouverte avec la notion de biais inflationniste, il oppose

la politique économique discrétionnaire à celle

régie par des règles.

Selon Kydland et Prescott (1977), la politique

discrétionnaire n'est pas cohérente temporellement et ne

crée que de l'inflation. Il vaut donc mieux ne pas utiliser de

politiques discrétionnaires en matière monétaire. Cette

idée avait été avancée par Friedman (1959) qui

soutenait que l'instabilité économique trouve sa source dans

l'instabilité monétaire générée par l'action

discrétionnaire gouvernementale. Selon cet auteur, une politique

monétaire discrétionnaire est néfaste car elle est sujette

à des changements imprévisibles dépendant des personnes

qui en ont la charge ; elle est exposée aux pressions inflationnistes et

est incapable d'être jugée selon un critère satisfaisant. A

l'inverse, la règle réduit l'incertitude et fournit un cadre

stable pour la politique monétaire.

Par ailleurs, aujourd'hui le choix du régime de change

est guidé par une opposition entre le taux de change flexible qui assure

l'autonomie de la politique monétaire, mais est source

d'instabilité et de volatilité du taux de change et le taux de

change fixe (règles) qui a pour objectif principal la stabilité

des prix à travers le respect d'une discipline monétaire. Les

règles de politique monétaire se décomposent en

règles contingentes et règles non contingentes.

Les règles contingentes sont rigides et impraticables.

En effet, si la banque centrale veut répondre à tous les

aléas, il faut que ceux-ci soient prévus dès le

début dans la règle pour que

AMANI Aya Marie Estelle, DEA/MASTER NPTCI 4ème promotion

18

leurs traitements n'apparaissent pas comme l'exercice d'une

surprise monétaire ; ce qui est impraticable car il est impossible de

prévoir l'intégralité des états futurs de la

nature.

Pour faire face à cette imprévisibilité,

Buiter et Miller (1982) proposent alors un juste milieu qui se traduit par des

règles dites non contingentes ou activistes. Dans ce cas, à

chaque nouvelle information disponible dans son champ de réaction, la

banque centrale ajuste son instrument pour rester en concordance avec son

objectif de stabilité des prix.

Cependant, il existe des mécanismes institutionnels qui

peuvent palier les difficultés liées à

l'impraticabilité de la règle contingente. Parmi ces

mécanismes, nous avons le modèle de réputation de Barro et

Gordon (1983). Dans ce modèle, les auteurs mettent en exergue la

crédibilité et la réputation du banquier central dans la

conduite de la politique monétaire. Si le banquier central annonce son

objectif à atteindre, et par la suite triche, il perd sa

crédibilité et les agents s'attendent toujours à une

surprise monétaire et ne fondent plus leurs anticipations sur les

annonces du banquier central.

En outre, on distingue le modèle de

délégation de Rogoff (1985) qui consiste à

déléguer un banquier central ayant une aversion plus

marquée que le reste de la société contre l'inflation.

Enfin, nous avons les contrats optimaux avec les banquiers

centraux de Walsh (1995) qui consistent en la mise en place de contrats entre

les banquiers centraux et les autorités politiques afin de s'assurer que

les missions seront bien remplis. Dans ce cas, la banque centrale conserve son

indépendance mais reçoit un transfert budgétaire de

l'autorité politique.

Ces mécanismes appliqués aux règles

contingentes montrent donc que les régimes de change à ancrage

rigide permettent d'une part d'encourager le commerce et l'investissement entre

pays en réduisant les coûts des transactions et les risques

provenant de la volatilité du taux de change. D'autre part, ils

améliorent la crédibilité des autorités

monétaires à travers une certaine discipline dans la conduite de

la politique économique. Le rattachement du taux de change à la

monnaie d'un pays à faible inflation permet en principe de faire

converger le taux d'inflation vers celui du pays d'ancrage et ainsi d'importer

la crédibilité de sa politique monétaire. C'est le cas de

la zone UEMOA dont la banque centrale a un objectif d'inflation qui converge

vers celui de la zone ancre qui est l'Euro. Ces régimes à ancrage

rigide sont attrayants parce que les règles sont fixées à

l'avance. Elles sont rigoureuses, elles impliquent un engagement de la banque

centrale à

AMANI Aya Marie Estelle, DEA/MASTER NPTCI 4ème promotion

19

défendre la parité entre la monnaie nationale et

la devise étrangère et assurent la convertibilité

inconditionnelle et intemporelle de la monnaie nationale.

De plus, l'indépendance de la banque centrale

associée à sa crédibilité ôte aux

autorités monétaires toutes possibilités de seigneuriage.

Selon Babissakana (2003), l'indépendance et la transparence de la banque

centrale contribuent au renforcement de la crédibilité que lui

reconnaissent les marchés. Une banque centrale dépendante des

pouvoirs politiques subit régulièrement des pressions en vue de

financer les déficits budgétaires. A contrario, une

banque centrale indépendante de telles pressions peut avoir de meilleurs

résultats en matière de lutte contre l'inflation et de ce fait

influencer positivement la production réelle. D'où les

régimes à ancrage rigide permettent aussi d'améliorer la

crédibilité des autorités monétaires en faisant

réduire l'inflation à des niveaux acceptables.

Selon Fouda (1998), les banques centrales en Afrique

Subsaharienne sont assez dépendantes puisqu'aucune d'entre elles ne

présente un indice global supérieur à la moyenne et que

l'indépendance politique est faible tandis que l'indépendance

économique bien que plus grande, demeure néanmoins

limitée. En revanche, d'autres résultats des études de

Fouda (1998) indiquent que le taux de renouvellement des gouverneurs est

relativement faible dans la zone Franc Africaine, ce qui laisse à penser

que les banques centrales ne sont pas indépendantes.

Mais ces régimes sont aussi confrontés à

des attaques spéculatives auto-réalisatrices. Si les

investisseurs pensent que la banque centrale dévaluera sa monnaie, ils

vont échanger les actifs libellés en monnaie nationale contre des

actifs libellés en devise. Ce qui réduit les réserves de

la banque centrale et précipite la dévaluation.

Entre les régimes de change fixe et les régimes

de change flexible, il existe des régimes intermédiaires qui,

selon certains économistes, présentent un défaut de

crédibilité qui est due à deux principaux facteurs.

D'abord, un taux de change fixe mais ajustable pose

problème puisque lorsque les autorités conviennent d'une marge de

manoeuvre pour des ajustements du taux de change, les agents économiques

s'attendent généralement à ce qu'elles procèdent

à ces ajustements à un moment donné.

AMANI Aya Marie Estelle, DEA/MASTER NPTCI 4ème promotion

20

Il semblerait, ensuite que certains types de parités

ajustables manquent de clarté et sont, par conséquent, moins bien

comprises par les agents économiques. Ce qui les amène à

interpréter les engagements des autorités monétaires en

cas de parités glissantes ou de marges de fluctuations comme

étant moins crédibles que les engagements en cas de monnaie

unique sans ajustements.

Les arguments de Williamson (1998) vont en faveur de ces

régimes intermédiaires car selon lui les régimes de

flottement pur sont inenvisageables. Ils ne représentent de ce fait

qu'une alternative de dernier recours. De même, il stipule qu'aucune zone

ne respecte les critères des zones monétaires optimales et que

par conséquent les régimes rigides sont difficiles à

mettre en oeuvre.

Il se base sur les travaux de Krugman (1991) concernant les

zones cibles et de Svensson (1992) pour dire que les taux de change dans un

régime flottant ont une dynamique aléatoire complètement

déconnectée des fondamentaux économiques du pays. Il

présente de ce fait l'option de l'arrimage à un panier de devises

avec marges de fluctuations et parité glissante (Band, Basket, Crawl)

BBC comme la solution la plus adéquate. Elle permettrait, selon lui,

d'atténuer les effets des fluctuations dans les différents taux

de change sur les échanges commerciaux, de garder le taux de change

à l'intérieur d'une marge de fluctuations relativement large pour

garantir à la banque centrale un degré d'autonomie dans la

conduite de sa politique monétaire.

Cependant, Williamson (2000) admet que son BBC peut offrir une

faible crédibilité, il va même jusqu'à supposer que

cette crédibilité est nulle. C'est pourquoi il insiste sur la

nécessité d'accommoder la politique de change par des mesures

supplémentaires et compatibles, telles que les interventions de la

banque centrale sur le marché de change et un policy-mix optimal. Il

préconise même l'instauration de contrôles sur les

entrées de capitaux.

1.3. L'approche de l'influence des variables

politiques

L'influence des variables politiques est une approche qui

permet de faire ressortir l'influence des groupes d'intérêt,

l'influence des institutions politiques et l'influence des élections

dans la détermination du régime de change.

AMANI Aya Marie Estelle, DEA/MASTER NPTCI 4ème promotion

21

Concernant l'influence des groupes d'intérêt, la

théorie du choix public met l'accent sur les intérêts

individuels de ceux qui gouvernent ; lesquelles intérêts pouvant

ne pas être conformes avec ceux d'utilité collective. Dans cette

idée, Mueller (1989) soutient que ces intérêts individuels,

couplés à l'information imparfaite dont disposent les citoyens,

permettent d'expliquer l'influence des groupes d'intérêts à

la recherche de rente sur les décisions publiques. En effet, lorsqu'on a

un régime de change fixe, la baisse du taux d'intérêt de la

banque centrale entraîne une sortie des capitaux. Ce qui entraîne

une tendance à la dévaluation de la monnaie. Dans ce cas, pour

éviter cette dévaluation, la banque centrale doit avoir beaucoup

de réserves pour racheter sa monnaie.

Certes, la dévaluation est un mécanisme qui rend

plus compétitif mais la théorie de la courbe en J montre que la

dévaluation n'entraîne pas dans l'immédiat l'augmentation

des exportations. C'est pour cela que les producteurs, sachant qu'ils seront

exposés à la concurrence sur les exportations en cas de

dévaluation, vont chercher à empêcher cette

dévaluation. Ces producteurs vont donc faire une coalition pour obliger

les autorités publiques à empêcher cette dévaluation

car lorsque la monnaie est forte ils sont davantage impliqués dans les

échanges internationaux et l'investissement est encouragé.

Si de plus, la banque centrale n'est pas indépendante,

l'action des groupes d'intérêts (les producteurs) sera une

réussite. Les consommateurs étant trop nombreux et ne pouvant pas

s'organiser seront alors les perdants. On constate donc un abandon de

l'intérêt général au profit des

intérêts d'un petit groupe.

Dans le cas du régime de change flexible, lorsque la

monnaie s'apprécie les producteurs produisent des biens non

échangeables car leur situation est défavorable aux exportations.

Mais lorsque le taux de change se déprécie, les producteurs sont

exposés à la concurrence sur les importations.

Ensuite, concernant l'influence des institutions politiques,

nous pouvons constater que le degré d'instabilité politique

à un impact très important dans le choix du régime de

change. En effet, le régime de change fixe est le plus adéquat

pour les pays ayant une forte instabilité politique. Nous pouvons voir

cela dans les pays de l'UEMOA qui sont le plus souvent affectés par des

crises

AMANI Aya Marie Estelle, DEA/MASTER NPTCI 4ème promotion

22

politiques. Du fait de la parité fixe existante entre

le franc CFA et l'Euro, le franc CFA ne subie pas d'évolution.

Cependant, il faut noter que le franc CFA suit

l'évolution de l'Euro. Ce qui ne reflète pas le plus souvent le

niveau économique de ces pays, qui ont des économies faibles

contrairement à l'Europe qui a une économie forte. Lorsque l'Euro

s'apprécie, cela entraîne une perte de la

compétitivité des pays de l'UEMOA dont l'économie est

essentiellement basée sur l'exportation de leurs produits agricoles.

Par ailleurs, la nature du système législatif et

la constitution jouent aussi un rôle très important dans la

détermination du régime de change. Par exemple, on constate que

les pays ayant un système législatif et une constitution

subissant très peu de changements, tels que les Etats-Unis, optent pour

un régime de change flexible tandis que ceux dont la constitution et le

système législatif varient de manière continue, tels que

les pays de l'UEMOA, optent pour un régime de change fixe. Ce constat se

vérifie parce que les pays de l'UEMOA, qui connaissent le plus souvent

une instabilité politique, s'ils étaient sous le régime de

change flexible, la sortie des capitaux due à ces crises politiques

allait entraîner une dépréciation de leur monnaie. Ces pays

auraient une monnaie instable.

Enfin, concernant l'influence des élections, Barro

(1973) montre comment la possibilité de réélection peut

conduire un bénéficiaire à agir dans

l'intérêt des votants plutôt que dans ses propres

intérêts. Cela se démontre dans la « démocratie

représentative » adoptée par Grossman et Helpman (1991) qui

concluent que le gouvernement en place peut être influencé par les

groupes de pression au moyen de contributions aux frais électoraux ou

d'avantages divers directs ou indirects qui sont offerts plus ou moins

ouvertement.

En effet, puisque dans l'immédiat la dévaluation

a un effet inflationniste, elle va entraîner une augmentation des taxes.

Ainsi, les agents économiques qui désapprouvent cette inflation,

vont organiser des groupes de pression pour que le gouvernement intervienne et

empêche cette dévaluation. Mais cette tentative des groupes de

pression pourrait échouer si la banque centrale a une grande

indépendance de facto.

AMANI Aya Marie Estelle, DEA/MASTER NPTCI 4ème

promotion 23

1.4. Les critères de la théorie des zones

monétaires optimales

La théorie de la zone monétaire optimale

s'étudie sous deux aspects : l'aspect statique et l'aspect dynamique.

Mais quelque soit l'aspect sous lequel elle est étudiée, la

théorie de la zone monétaire optimale cherche à identifier

les mécanismes d'ajustements qui pourraient se substituer efficacement

au processus d'ajustement que garantit la flexibilité du taux de change.

Elle évalue les coûts et avantages pouvant résulter du fait

d'appartenir à une union monétaire en renonçant au

régime de change flexible.

Les critères de la zone monétaire optimale

varient selon les modèles d'analyse. Dans le modèle statique,

nous avons les critères traditionnels. Parmi ces critères

traditionnels, on a d'abord le critère du degré de

mobilité des facteurs de production de Mundell (1961). Selon Mundell

(1961), la mobilité des facteurs de production, et plus

précisément du facteur travail, constitue un mécanisme

naturel permettant un retour à l'équilibre initial suite à

un choc perturbateur.

En effet, si un choc asymétrique (interne ou externe)

affecte deux économies liées par un processus

d'intégration et en l'absence du mécanisme correcteur qu'est le

taux de change, l'ajustement ne s'effectuera qu'en présence d'une forte

mobilité des capitaux et de la main-d'oeuvre et/ou une forte

flexibilité des prix et des salaires. Dans le cas contraire, où

la mobilité des facteurs et la rigidité des salaires sont

faibles, les pays auront beaucoup plus de difficultés à faire

face aux chocs macroéconomiques asymétriques.

Nous avons ensuite le critère du degré

d'ouverture des économies de McKinnon (1963), c'est-à-dire le

degré d'intégration commerciale. Ce critère stipule que

les coûts liés à l'abandon du taux de change comme

instrument de politique économique diminuent en fonction du degré

d'ouverture des économies et de l'importance de leurs échanges

réciproques. Plus le degré d'ouverture d'un pays est important,

plus la transmission d'un changement des prix mondiaux sur les prix relatifs

internes est probable. Cela induit que l'illusion monétaire tend

à disparaître. La baisse des revenus réels devient

apparente et les agents réclament la révision de leurs revenus

nominaux. Il faut donc limiter les variations des taux de change pour limiter

les variations de prix.

AMANI Aya Marie Estelle, DEA/MASTER NPTCI 4ème promotion

24

D'autre part, le critère de McKinnon (1963) stipule que

l'efficacité de la politique de change diminue avec le degré

d'ouverture de l'économie. Dans une économie très ouverte,

les coûts de production sont fortement influencés par les prix des

matières premières et des consommations intermédiaires

importées, celles-ci étant difficilement remplaçables par

une production locale. Lors d'une dévaluation, les effets d'inflation

causés par la hausse des prix des importations nécessaires se

répercutent immédiatement sur les prix des autres biens et

salaires et limitent les effets attendus de la dévaluation. Le taux de

change est par conséquent moins efficace comme instrument

d'ajustement.

En plus de cela, nous avons le critère de la

spécialisation de Kenen (1969). Dans sa réplique à Mundell

(1961) et McKinnon (1963), Kenen (1969) se focalise sur la

spécialisation des économies au sens de la diversification de la

production et de la consommation. Il conclut que les économies

diversifiées peuvent plus facilement adopter des changes fixes et

s'intégrer à une zone monétaire que celles qui se

caractérisent par une diversification modeste. Une forte diversification

de la production ou de la consommation ainsi que la similarité de la

production diluent l'impact possible d'un choc dans un secteur ou pour un bien

spécifique. Dans ce cas, un choc n'aura que peu de conséquences

sur l'agrégat et affectera les pays de manière similaire. Par

conséquent, la diversification et la similarité de la production

réduisent le besoin de politique de change et donc les coûts de

son abandon.

Dans le cas des pays de l'UEMOA, les économies de la

région sont toutes spécialisées dans l'exportation de

quelques produits primaires qui, dans une majorité des cas, sont

différents. La différence de spécialisation est en grande

partie liée au positionnement géographique. Les économies

sahéliennes (Burkina Faso, Mali et Niger) sont essentiellement agricoles

et se distinguent des pays côtiers (Sénégal, Côte

d'Ivoire) qui ont un tissu industriel relativement plus

développé. Le Bénin et le Togo forment un troisième

groupe où l'activité d'import-export est prédominante.

Enfin, Ingram (1969) apporte sa contribution avec le

critère de l'intégration financière. Son approche est

basée sur l'idée que les capitaux ont tendance à se

déplacer plus rapidement que la main d'oeuvre et qu'ils peuvent ainsi la

remplacer dans le rôle d'un mécanisme correcteur des

déséquilibres de la balance des paiements. Lors d'une forte

intégration financière, et même en

AMANI Aya Marie Estelle, DEA/MASTER NPTCI 4ème promotion

25

l'absence de l'instrument du taux de change, des changements

modestes des taux d'intérêt peuvent ainsi causer des mouvements de

capitaux équilibrant. Une zone monétaire ne peut donc

fonctionner, et à plus forte raison être optimale, sans une

mobilité totale des capitaux et une libéralisation accrue des

services financiers.

Au delà de ces critères traditionnels des zones

monétaires optimales, il existe aussi des critères modernes. On

peut citer en autre le critère de parallélisme des taux

d'inflation de Fleming (1971). Fleming (1971) constate que la similarité

des taux d'inflation sur une certaine période de temps entre

différents pays induit des conditions d'échanges stables et donc

réduit le besoin d'ajustement du taux de change. Des taux d'inflation

divergents pourraient causer des pouvoirs d'achat divergents et donc

entraîner le recours à l'instrument de change pour corriger ces

écarts. Ce nouveau critère induit que la cause sous-jacente du

mécanisme de change reflète un phénomène

macro-économique et non un changement microéconomique comme cela

était le cas dans les théories précédentes.

En effet, les différences de taux d'inflation

résultent de différents facteurs comme les disparités dans

le développement structurel entre pays, la diversité

d'institutions du marché de travail, les différences dans les

politiques économiques ou la diversité de

préférences sociales comme l'aversion à l'inflation.

En outre, nous pouvons aussi citer, le critère

d'homogénéité des préférences et des

objectifs de Kindleberger (1986) comme un déterminant majeur de

l'adhésion à une union monétaire. Cet auteur souligne que

les pays de la zone monétaire doivent impérativement communiquer

entre eux et adopter un consensus sur les objectifs de politique

économique visés, par exemple par l'acceptation d'un même

compromis entre inflation et chômage. Ainsi, pour qu'elle soit optimale

une union monétaire faisant face à de chocs asymétriques

affectant la demande ou l'offre des biens d'un pays de l'union, doit pouvoir

mettre en oeuvre une procédure d'ajustements automatiques évitant

ainsi des modifications dans les taux de change nominaux entre les pays

adhérents.

Par ailleurs, parmi les critères modernes, on note

aussi les critères de convergence, comprenant quatre critères de

premier rang à savoir, le ratio du solde budgétaire de base au

PIB nominal doit être supérieur ou égal à 0

(critère clé), le taux d'inflation annuel moyen doit être

inférieur ou égal

AMANI Aya Marie Estelle, DEA/MASTER NPTCI 4ème promotion

26

à 3%, le ratio de l'encours de la dette

intérieure et extérieure au PIB nominal doit être

inférieur ou égal à 70%, l'interdiction d'accumulation

d'arriérés de paiement (intérieurs et extérieurs)

sur la gestion de la période courante ; et quatre critères de

second rang pour les pays de l'UEMOA à savoir, la masse salariale ne

doit pas excéder 35% des recettes fiscales, les investissements publics

financés sur ressources internes devront représenter au moins 20%

des recettes fiscales, le déficit extérieur courant hors dons ne

doit pas excéder 5% du P11B nominal, le taux de pression fiscal,

c'est-à-dire les recettes fiscales rapportées au P11B nominal

supérieures ou égales à 17%.

Concernant le modèle dynamique de la théorie des

zones monétaires optimales, on distingue deux principales

théories : « le cercle vicieux » des unions monétaires

de Krugman (1993) et « le cercle vertueux » des unions

monétaires de Frankel et Rose (1998) et Rose (2000).

S'agissant de la théorie du « cercle vicieux

» de Krugman (1993), il stipule que lorsque des pays sont dans une union

monétaire et qu'ils se spécialisent en fonction des avantages

comparatifs et de leur position géographique, l'échange entre ces

pays est faible, on a des cycles divergents et ces pays sont touchés par

des chocs asymétriques. Krugman (1993) illustre cela par le cas des

Etats-Unis où les zones économiquement intégrées se

caractérisent par une forte spécialisation régionale

génératrice d'asymétries.

Tandis que dans leur théorie du « cercle vertueux

», Frankel et Rose (1998) stipulent que lorsque des pays sont dans une

union monétaire, le commerce bilatéral augmente trois fois, ce

qui signifie que ces pays échangent beaucoup entre eux, on a une

synchronisation des cycles et les chocs affectant ces pays sont des chocs

essentiellement symétriques.

Nous pouvons donc dire, comme Frankel (1999), qu'il n'y a pas

de régime de change optimal mais chaque pays ou union monétaire a

un régime de change qui lui convient à un moment donné, en

fonction des caractéristiques du pays ou des pays composant l'union

monétaire.

AMANI Aya Marie Estelle, DEA/MASTER NPTCI 4ème

promotion 27

CHAPITRE 2 : LE CADRE THEORIQUE

Dans ce chapitre, nous allons présenter la

théorie du taux de change réel d'équilibre qui va

permettre plus tard d'estimer le taux de change réel d'équilibre

de la zone UEMOA. Nous allons donc aborder les différentes

théories du taux de change réel d'équilibre, et expliquer

pourquoi certaines théories ont été abandonnées au

profit d'autres. Nous allons par la suite aborder les développements

théoriques récents concernant le régime de change optimal

et les approches théoriques du lien entre taux de change, croissance et

inflation dans la zone UEMOA.

2.1. Les théories du taux de change réel

d'équilibre

Il existe plusieurs théories qui ont été

développées sur le taux de change réel d'équilibre.

La parité des pouvoirs d'achat (PPA) constitue la théorie qui

était la plus utilisée pour déterminer les taux de change

réel d'équilibre. Cette théorie existe sous deux formes :

la forme absolue et la forme relative.

La forme absolue de la PPA s'applique en l'absence de toute

entrave au commerce international (barrières tarifaires,

barrières non tarifaires, etc.) en supposant négligeables les

coûts de transaction et d'informations. Selon cette approche, la valeur

du taux de change nominal est déterminée par le rapport des

niveaux de prix entre deux pays. Cette définition découle de la

loi du prix unique selon laquelle le prix d'un bien échangeable est

identique partout, une fois converti dans une monnaie commune. La

réalisation de cette loi suppose alors que les taux de change

réels bilatéraux sont toujours égaux à

l'unité. En présence d'entraves au commerce international, la loi

du prix unique ne s'applique plus.

Le principe de la PPA peut alors s'exprimer sous une version

dite relative : une variation du taux de change nominal vient compenser

l'écart d'inflation. On rappelle que cette théorie a

été introduite par Cassel en 1916 qui a suggéré de

définir le niveau du taux de change nominal d'équilibre comme le

taux assurant la parité de pouvoir d'achat entre deux monnaies : un bien

quelconque peut être échangé contre la même

quantité de biens dans son pays d'origine ou dans tout autre pays

après conversion en monnaie locale. Dans ces conditions, le taux de

change réel est constant (mais non nécessairement égal

à l'unité).

AMANI Aya Marie Estelle, DEA/MASTER NPTCI 4ème promotion

28

De façon générale, la théorie de

la PPA souffre de plusieurs inconvénients majeurs, tant au niveau

théorique qu'au niveau empirique, bien qu'elle puisse être utile

pour évaluer les parités de long terme entre pays à niveau

de développement similaire.

Au niveau théorique, le taux de change réel

auquel fait référence la PPA ne permet pas de relier le taux de

change réel à la situation économique d'un pays, notamment

à sa position extérieure. Au niveau empirique, les

difficultés sont nombreuses. En particulier, la PPA suppose la constance

du taux de change réel, ce qui semble difficilement compatible avec les

importantes fluctuations observées des parités réelles.

Cependant, la littérature théorique et empirique

actuelle sur les taux de change réel d'équilibre de long terme

sont dominées par trois modèles, à savoir le Fundamental

Equilibrium Exchange Rate (FEER) de Williamson (1994), le Natural Real Exchange

Rate (NATREX) de Stein (1994); Stein et Allen (1995); Stein et Sauernheimer

(1996) et le Behavioral Equilibrium Exchange Rate (BEER) de MacDonald (1997);

Clark et MacDonald (1998).

Pour le modèle FEER ou modèle du taux de change

d'équilibre fondamental, le taux de change d'équilibre est celui

qui assure à la fois, pour l'économie nationale

considérée, l'équilibre interne, défini par son

taux de croissance potentiel et l'équilibre externe au sens du solde du

compte courant potentiel. De plus, de nombreuses difficultés pour

caractériser l'équilibre externe, notamment l'évaluation

des élasticité-prix du commerce extérieur, nuisent

à la fiabilité des estimations obtenues. Cela explique que l'on

préfère utiliser une version différente de ce

modèle, appelée le modèle BEER ou taux de change

d'équilibre comportemental. Pour le déterminer, sont retenues

comme principales variables fondamentales la position extérieure nette

(solde des investissements étrangers dans le pays et des investissements

du pays à l'étranger), la productivité relative

(l'efficacité économique mesurée notamment par la

production du pays rapportée à son volume d'heures de travail) et

les termes de l'échange (rapport des prix à l'exportation aux

prix à l'importation).

Quant au modèle NATREX ou modèle du taux de

change réel naturel, ce modèle reprend la théorie de la

PPA, mais sans l'obligation de considérer comme constant le taux de

change réel et le modèle par la balance des paiements mais sans

l'obligation de voir cette balance équilibrée à chaque

période. Il suffit que les mouvements de capitaux aient une

évolution compatible avec un

AMANI Aya Marie Estelle, DEA/MASTER NPTCI 4ème promotion

29

endettement international soutenable à long terme. Il

recherche en définitive le taux de change qui assure des flux de

capitaux optimaux. Ce taux de change doit permettre tout à la fois,

globalement, d'avoir une allocation internationale optimale de l'épargne

et, à chaque économie nationale, de trouver son sentier de

croissance potentielle. Mais le NATREX est également un modèle

opérationnel en ce sens qu'il permet d'établir les estimations du

taux de change courant, en sachant que le taux de change courant doit converger

vers le NATREX et d'autant plus rapidement que son flottement est libre.

Cependant, Edwards (1989) et Elbadawi (1994) estiment le taux

de change réel d'équilibre de plusieurs pays en voie de

développement en régressant le taux de change réel sur des

variables telles que le progrès technique, l'accumulation du capital, le

niveau et la répartition de la dépense publique entre biens

échangeables et non échangeables, les termes de l'échange

extérieur, les tarifs à l'importation, et des indicateurs du

contrôle des changes. Halpern et Wyplosz (1995) utilisent une approche

identique pour les pays en transition d'Europe de l'Est et font notamment

apparaître le rôle de la productivité apparente du travail,

des termes de l'échange et du taux de participation sur le marché

de l'emploi.

2.2. L'approche théorique du régime de

change optimal

Le choix du régime de change représente l'une

des décisions de politiques économiques les plus importantes pour

la plupart des pays. Cela est justifiable par le fait que le taux de change est

une variable clé qui détermine les flux des échanges de

biens, services et des capitaux ; et de ce fait a une forte influence sur la

balance de paiement, le niveau général des prix ainsi que sur

d'autres variables macroéconomiques. Les réflexions sur le choix

du régime de change ont pris de l'ampleur avec la mise en place du

système de Bretton Woods en 1944.

En effet, le système de Bretton Woods instauré

en 1944, c'est-à-dire le système d'étalon de change or

(Gold Exchange Standard) amélioré préconisait que les

Etats rétablissent la liberté des changes et les mouvements des

capitaux et s'engageaient à défendre la parité de leur

monnaie en faisant intervenir des fonds de stabilisation des changes. La mise

en place de ce système a été critiquée par Friedman

(1953) qui soutenait que les taux de changes fixes étaient

générateurs de crises spéculatives et

d'instabilité.

AMANI Aya Marie Estelle, DEA/MASTER NPTCI 4ème promotion

30

Mais, il faut noter que les travaux de Friedman s'inscrivent

dans une période de faible mobilité des capitaux. Cependant,

Mundell (1960) s'oppose à ce résultat de Friedman. Selon Mundell

(1960), en cas de forte mobilité des capitaux, le système

idéal est celui du taux de change fixe car le taux

d'intérêt influence directement la balance des paiements. Mais

lorsque les capitaux sont immobiles, il préconise le régime de

change flexible.

Dans une étude ancienne, Baxter et Stockman (1989)

utilisent un échantillon de 49 pays pour comparer le comportement de

quelques agrégats économiques clés (la production, la

consommation, les échanges extérieurs et les taux de change

réels) sur une période s'étalant de 1946 à 1986.

Ces auteurs ne trouvent pas de différences systématiques dans le

comportement de ces agrégats selon le régime de change

appliqué.

Mais, Mundell (1995), a comparé la croissance

économique dans les pays industrialisés avant et après

l'effondrement du système de Bretton Woods. Il montre que la croissance

économique a été beaucoup plus rapide au cours de la

première période, lorsque les taux de change étaient

fixes.

Par ailleurs, le régime de change optimal

représente toujours un objet d'étude ambigüe. En effet,

Frankel (1999) refuse même l'idée de son existence tandis que

d'autres théoriciens tels que Mundell (2000), Fisher (2001)

reconnaissent l'existence du régime de change optimal mais ne

l'identifient pas avec précision. Dans ce cadre, Ragzallah (2000)

considère qu'un régime de change est optimal s'il permet de

garantir un niveau maximal de crédibilité des autorités

monétaires. Par ailleurs, Rizzo (1998), Bailliu, Lafrance et Perrault

(2001) supposent que le régime de change optimal permet d'optimiser les

performances économiques du pays tels que l'inflation, la

compétitivité, le commerce, l'investissement et surtout la

croissance économique.

La prise en compte de la nature des chocs par Frankel (1999)

donne trois arguments : la flexibilité est préférable si

les chocs dominants sont des chocs externes nominaux, la fixité est

préférable si les chocs dominants sont des chocs domestiques

nominaux, la flexibilité est préférable si les chocs

dominants sont les chocs externes ou domestiques réels. Ripoll (2001) va

dans la même lancée que Frankel (1999) et Mundell (2001) en

élaborant une liste de facteurs pouvant aider les Etats à choisir

leur propre régime de change. Ces facteurs sont notamment la taille et

le degré d'ouverture de l'économie, le niveau d'inflation, les

chocs internes et externes,

AMANI Aya Marie Estelle, DEA/MASTER NPTCI 4ème promotion

31

la mobilité des facteurs, le degré de

flexibilité des prix et des salaires, le degré de

crédibilité des autorités monétaires et le

système de fixation des prix.

En outre, Poirson (2001) suggère que lorsqu'un pays

souffre d'une instabilité politique, il a intérêt à

laisser flotter sa monnaie du fait qu'il est incapable de défendre la

parité fixe. Au contraire, Williamson (2000) et

Bénassy-Quéré et Coeuré (2002) considèrent

que le régime de change fixe ne permet pas d'améliorer la

crédibilité puisqu'elle peut être

générée du fort engagement institutionnel induit par la

fixité. Dans ce cadre, la crédibilité résulte

essentiellement des rigidités institutionnelles et non de la

transparence et l'engagement fort de la banque centrale d'atteindre ses

objectifs annoncés. Il s'agit d'une crédibilité

diluée (Razgallah ; 2000). Ces auteurs recommandent alors aux

autorités des régimes de change intermédiaires pour

renforcer leur crédibilité car ces régimes exigent un plus

fort engagement institutionnel.

Allegret et al (2006), dans leur étude, ont

utilisé un modèle qui a mis en rapport le degré de

flexibilité/rigidité du taux de change et les chocs affectant

l'économie ainsi que les objectifs de politique économique. A cet

effet, leurs résultats ont montré que le degré de

flexibilité du taux de change tend à baisser lorsque l'impact de

la variation du taux de change sur les prix domestiques (pass through) est

élevé la volatilité des chocs nominaux relativement aux

chocs réels est grande ; la perte associée à l'inflation

est importante.

El Hammas et Salem (2006) dans l'étude du régime

de change optimal de la Tunisie ont, à partir des déterminants du

taux de change optimal et au moyen des MCO et la commande forecast de

Eviews4, déterminé le taux de change optimal de la Tunisie

c'est-à-dire le taux de change qui permettrait aux autorités

d'atteindre leurs objectifs de croissance.

Par ailleurs, Oyono (2006), dans une étude sur les

effets réels des régimes de change dans les pays en

développement, utilise deux mesures différentes du régime

de change à savoir celle du FMI et une mesure alternative issue des

travaux de Levy-Yayati et Sturzenegger (2002). L'étude a porté

sur 69 pays en développement dont les pays de la zone franc pour

lesquels les données nécessaires à l'analyse ont pu

être obtenues sur la période 1972-2001.

En testant plusieurs variables, l'estimation par Moindres

Carrés Généralisés (MCG) révèle que

la variation des valeurs retardées d'une période du taux

d'investissement, du stock de monnaie, du

AMANI Aya Marie Estelle, DEA/MASTER NPTCI 4ème promotion

32

degré d'ouverture et du ratio de dépenses

publiques expliquerait près de 75 pour cent des variations du PIB des

pays en développement depuis le début des années

soixante-dix.

S'agissant de la zone UEMOA, plusieurs études

concernant le choix du régime de change ont été

menées par plusieurs auteurs dont Houssa (2008), Dedehouanou (2009). Ces

études révèlent en réalité le

caractère asymétrique des chocs macroéconomiques (chocs

frappant les pays à des degrés divers) qui frappent

fréquemment les pays de l'UEMOA. Mais Tapsoba (2009) fait une

étude dont les résultats indiquent que les conséquences

négatives des chocs asymétriques entre les pays ouest-Africains

peuvent être atténuées par une intensification du commerce

régional et par un développement des marchés

régionaux de crédit. Malgré les efforts

considérables des théoriciens et des chercheurs, l'identification

d'un régime de change optimal persiste ambiguë et ne permet pas de

trancher en faveur d'un régime particulier.

Dans le cas de la problématique du choix du

régime de change de la CEDEAO, Diop et Fall (2011) ont utilisé le

modèle Dynamic Stochastic General Equilibrium (DSGE) qui a

révélé que pour avoir une bonne croissance

économique. Les pays de le CEDEAO ont besoin d'un taux de change

intermédiaire ou flexible tandis que pour la maîtrise de

l'inflation, le régime de change fixe est le mieux adapté pour

ces pays. Mais l'auteur a préconisé un régime de change

intermédiaire. Bénassy-Quéré et Coeuré

(2010) ont montré que les premiers modèles DSGE ont trop

surestimé les mérites des régimes de changes flottants

pour avoir ignoré l'existence possible de rigidités nominales des

salaires.

En conclusion, nous pouvons dire que la littérature

économique a déjà beaucoup abordé ce sujet de

régime de change mais concernant, le plus souvent, les pays

émergents. Les méthodes d'estimations diffèrent d'une

étude à une autre en fonction du nombre de pays, des variables

utilisées et de la qualité des données.

AMANI Aya Marie Estelle, DEA/MASTER NPTCI 4ème promotion

33

2.3. Les approches théoriques du taux de change

et de la croissance dans la zone UEMOA.

S'il est vrai que la théorie économique nous

donne les avantages et les inconvénients de chaque régime de

change, il faut cependant noter qu'aucun consensus n'existe sur le

régime de change à adopter selon le type d'économie

puisque certains résultats se sont révélés

contradictoires. En effet, selon la théorie, les régimes de

change fixe favorisent une inflation faible sans porter atteinte à la

croissance économique (Dornbusch ; 2001) tandis qu'ils peuvent, au

contraire, contribuer à l'accélération de l'inflation en

offrant au gouvernement un environnement où il serait facile pour lui de

« tricher » vu que la manifestation des coûts inflationnistes

est retardée dans le temps. Ainsi, si les régimes de taux de

change fixes peuvent améliorer la croissance économique en

amplifiant les échanges commerciaux, en réduisant le risque de

change et en facilitant l'intégration économique et

financière des pays, ils peuvent au contraire entamer la

compétitivité externe d'un pays puisqu'ils sont souvent sujet

à des mésalignements très coûteux et avoir des

effets dévastateurs sur l'économie dans son ensemble du fait de

leur vulnérabilité inéluctable aux attaques

spéculatives, (Obstfeld et Rogoff ; 1995). Dans ce chapitre, nous allons

donc voir la relation inflation-croissance dans la zone UEMOA, la politique

budgétaire des pays de la zone, et l'impact de la dévaluation de

1994 du franc CFA sur la balance commerciale et la production des pays de la

zone.

2.3.1. La relation inflation-croissance dans la zone

UEMOA

Dans le choix du régime de change, les autorités

monétaires tiennent compte de l'impact du régime de change sur

l'inflation, la croissance économique, la volatilité

macroéconomique et la probabilité de survenance des crises. Mais

l'accent est le plus mis sur l'inflation et la croissance qui sont des

fondamentaux très importants dans l'économie d'un pays. Chaque

banque centrale fixe son objectif principal en fonction du régime de

change et de ses priorités pour le pays ou l'ensemble de pays.

Concernant la zone UEMOA, le principal objectif de la

politique monétaire de la BCEAO est la stabilité des prix et la

sauvegarde de la valeur interne et externe du franc CFA à travers une

couverture appropriée de l'émission monétaire par les

réserves de change. Cet objectif est rendu

AMANI Aya Marie Estelle, DEA/MASTER NPTCI 4ème promotion

34

public et expliqué dans les publications de la BCEAO

notamment le rapport annuel et, depuis juin 1998, sur le site Internet de

l'Institut d'émission. Ces objectifs et le cadre institutionnel de la

politique monétaire de la BCEAO sont clairement définis dans le

Traité du 14 novembre 1973 instituant l'Union Monétaire Ouest

Africaine et dans les Statuts de la Banque Centrale. La coopération

monétaire existante entre les pays de l'UEMOA et la France, est

illustrée par l'existence du mécanisme dit du « compte

d'opérations » qui contribue à garantir une parité

fixe entre le Franc CFA et le Franc français, puis l'Euro à

partir de 1999. Dans ce cadre, la recherche de la stabilité des prix est

présentée comme un objectif susceptible d'assurer la

soutenabilité à long terme du taux de change et la

compétitivité des économies de l'UEMOA.

De ce fait, la BCEAO a opté pour une cible d'inflation

de 2%, identique à celle de la banque centrale Européenne. En

effet, dans un régime de change fixe l'inflation contribue, du fait de

la perte de compétitivité qu'elle engendre, à la

détérioration progressive des comptes extérieurs et

à la surévaluation du taux de change, fragilisant ainsi la

parité entre les monnaies. Cependant, il faut noter que l'inflation dans

la zone n'est pas d'ordre monétaire, mais est plutôt due à

des chocs d'offre exogènes tels que les aléas climatiques, les

variations des cours des matières premières, (Nubukpo ; 2007).

Selon cet auteur, une telle cible d'inflation 2% semble faible pour des pays

qui souhaitent atteindre en 2015, un taux de croissance économique de 7%

par an afin de répondre aux objectifs des OMD dont l'un des plus

importants est la réduction de moitié de la pauvreté

à l'horizon 2015. Cela conduit à un arbitrage entre inflation et

croissance économique (courbe de Phillips).

De plus, il est admis qu'un faible niveau d'inflation est non

seulement source de distorsions dans l'activité économique, mais

également accentue le risque de déflation. Le rapport 2005 de la

zone Franc indique le montant record des réserves détenues par

les banques centrales de la zone Franc auprès du Trésor

français : 6 300 milliards de FCFA. Pour la seule BCEAO, les

réserves représentent plus de 3 000 milliards de FCFA, soit un

taux de couverture de l'émission monétaire supérieur

à 110 % alors que les conventions du « compte d'opérations

» exigent un taux de couverture de 20%, Nubukpo (2007).

Dans la littérature empirique récente, les

travaux de Ghosh et Phillips (1998) portant sur un vaste échantillon

dont les pays de l'OCDE et quelques pays en développement, montrent que

le seuil

AMANI Aya Marie Estelle, DEA/MASTER NPTCI 4ème promotion

35

d'inflation optimal se situe entre 2% et 8% pour les pays de

l'OCDE (Organisation de Coopération et de Développement

Economique) et de 5% à 10% pour les pays en développement. Sarel

(1996) a, par ailleurs, fait remarquer à partir d'un échantillon

de pays développés et de pays en développement qu'en

dessous du seuil de 8%, l'inflation a un impact positif sur la croissance

économique et qu'au-delà du seuil, l'effet devient nuisible. De

même, Khan et Senhadji (2001) ont par ailleurs trouvé que le

niveau d'inflation acceptable est de l'ordre de 1% à 3% pour les pays

développés et de 11 à 12% pour les pays en

développement. Enfin, Combey et Nubukpo (2010) à partir d'un

modèle de panel dynamique à effets de seuil, montrent que le

seuil optimal d'inflation dans la zone UEMOA est de 8,08%. C'est au-delà

de ce seuil que l'inflation devient nuisible.

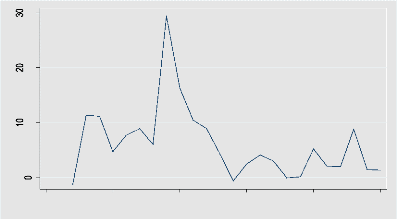

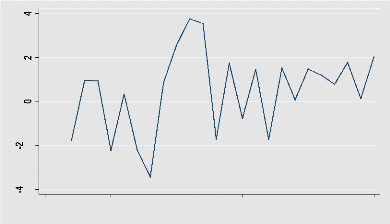

Les graphiques 1 et 2 nous retracent l'évolution du

taux de croissance et du taux d'inflation entre 1987 et 2010 dans la zone

UEMOA. Cela nous montre que dans l'ensemble, le taux de croissance du PIB

réel par habitant et le taux d'inflation de la zone UEMOA suivent la

même évolution. Lorsque le taux d'inflation est faible, le taux de

croissance économique aussi est faible. Par contre, lorsque le taux

d'inflation augmente, le taux de croissance économique aussi

augmente.

Graphe 1 : Evolution du taux d'inflation de la zone

UEMOA

1985 1990 1995 2000 2005 2010

annee

Source: Auteur à partir des données de la

Banque Mondiale

AMANI Aya Marie Estelle, DEA/MASTER NPTCI 4ème

promotion 36

Graphe 2: Evolution du taux de croissance de la zone

UEMOA

1985 1990 1995 2000 2005 2010

annee

Source: Auteur à partir des données de la

Banque Mondiale

2.3.2. La politique budgétaire dans la zone

UEMOA

Dans la zone UEMOA, la politique budgétaire est

spécifique à chaque Etat mais avec le respect des critères

de convergence. La Commission de l'UEMOA est chargée de coordonner ces

politiques à travers la surveillance multilatérale. Elle insiste

sur la soutenabilité des finances publiques. De ce fait, le non respect

des critères de convergence fait l'objet de sanctions. Le critère

clé est le solde budgétaire de base rapporté au PIB

nominal. Le solde budgétaire de base permet de mesurer la

capacité de l'Etat à couvrir ses dépenses courantes, y

compris les charges d'intérêt et ses dépenses en capital

sur ressources internes avec ses recettes budgétaires, à savoir

les recettes fiscales et les recettes non fiscales. A l'horizon de convergence

(2013), ce solde devra être supérieur ou égal à 0%.

La coordination des politiques budgétaires s'appuie sur

l'expérience empirique, certes, mais aussi sur de solides arguments

théoriques.

En effet, les économistes s'accordent de plus en plus

aujourd'hui sur l'importance de la politique budgétaire comme

étant désormais le seul instrument à la disposition des

États membres d'une union monétaire pour amortir les fluctuations

de l'activité et soutenir la croissance économique. Mais, la

crainte que certains États conduisent des politiques budgétaires

compromettant la

AMANI Aya Marie Estelle, DEA/MASTER NPTCI 4ème promotion

37

stabilité d'ensemble justifie la mise en place des

dispositifs destinés à assurer, de façon permanente, le

respect de la discipline budgétaire, et plus généralement

encore des politiques économiques.

Au sein de la zone UEMOA, la coordination des politiques

budgétaires dans le cadre de la surveillance multilatérale

recherche l'optimum collectif à travers le respect des critères

définis mutuellement par les États-membres, afin d'éviter

les dérapages budgétaires comparables à ceux des

années antérieures (fort taux d'endettement). En effet, la

coordination des politiques budgétaires prend place au sein d'une union

monétaire déjà constituée, et vise à

soutenir et à consolider la stabilité et la

crédibilité de la monnaie.

En Europe en revanche, elle a précédé la

mise en place de la monnaie unique. Mais, il se trouve que ce critère

est difficile à être respecté pour des pays qui veulent

à travers l'investissement des dépenses en capital, promouvoir la

croissance économique, lutter contre le chômage... . Et le plus

souvent, ces dépenses en capital sont financées par des

déficits budgétaires et par l'endettement.

Tanimoune, Plane et Combes (2005) ont mis en évidence

le fait que les effets de la politique budgétaire seraient non

linéaires dans la zone UEMOA, au seuil d'endettement extérieur

moyen de 83% du PIB, au lieu de 70% d'endettement intérieur et

extérieur que prescrivent les critères de convergence. Ils

insistent sur le fait que les politiques budgétaires menées dans

la zone peuvent avoir un effet contracyclique d'inspiration keynésienne

qui est conditionnel au taux d'endettement public. Ainsi, jusqu'à un

taux d'endettement de 83%, l'Etat exerce une influence de type keynésien

sur l'activité économique. Au-delà de ce taux, cet effet

devient non-keynésien et même anti-keynésien. Les effets

négatifs à long terme d'une augmentation de l'endettement sur la

croissance et l'inflation font notamment l'objet dans la littérature

d'un assez large consensus (Elmendorf et Mankiw, 1998).

Alors plutôt qu'une remise en cause globale du

dispositif, la réforme de la surveillance multilatérale en Zone

franc devrait consister en une modification d'un certain nombre de

règles et de procédures des pactes de convergence. Pour les pays

de l'UEMOA, il serait souhaitable de promouvoir les dépenses en

investissement public, les dépenses en capital humain (santé,

AMANI Aya Marie Estelle, DEA/MASTER NPTCI 4ème promotion

38

éducation, recherche et développement). Wane

(2004) a souligné leur impact positif sur la croissance

économique des pays de la Zone franc.