|

In memoriam

AMONGELO ONANGA Berthe, notre

regrettée grand-mère maternelle,...Alors qu'on avait encore

besoin de toi dans la famille, mais hélas ! Tu as voulu te

séparer de nous pour traverser votre Jourdain, semblable à un

arbre coupé dont l'ombrage faisait encore du bien à des milliers

des personnes ; la mort est une évidence, mais mourir

brusque, ça devient un choc insupportable et inexpliqué.

ABOLALUETE MBWEMBEMBO Eugène, notre

professeur de politique monétaire et d'analyse des structures et

systèmes économiques, alors que vous m'aviez guidé sur le

choix de ce sujet et montré la bonne volonté d'assurer la

direction dudit travail, mais la surprise de l'au-delà a produit un

arrêt de continuité. Et avec un coeur rempli d'amertume, je vous

dédie le présent travail à titre posthume.

EPIGRAPHE

« Et l'athlète n'est pas couronné,

s'il n'a combattu suivant les règles. Il faut que le laboureur travaille

avant de recueillir les fruits ».

2 TIMOTHEE. 2 : 5 - 6 (La sainte bible,

traduction LOUIS SEGOND)

DEDICACE

A Jésus-Christ, mon Divin Sauveur et

Seigneur ;

A BARUTTI KASONGO Léonard, mon Pasteur ;

A Albert MUSAKA FUIN'ABI mon Papa;

A Yvette NDONGO OLANDZO ma Maman;

A Olive NDONGO MATSHI ma tente maternelle;

A Alain EBOMA NDONGO mon grand frère;

A Devinci MUSAKA BIKON'SER mon petit frère;

A celle qui passera le reste de sa vie avec moi ;

A toi la Reine dans l'ombre, Roselyne EBOMA ITOMBO LOKULI ma

belle soeur, votre médiation auprès de votre mari, votre

hospitalité et votre sympathie à ma faveur, le rôle

joué de facilitatrice à des moments parfois que je ne pouvais

penser à mon égard, me pousse à te dire un grand merci,

vous êtes plus qu'une belle soeur, c'est-à-dire une yaya (grande

soeur), que le seigneur vous garde plus longtemps......

L'auteur

Remerciements

Ce travail a été effectué dans le cadre

d'un mémoire au sein de la Faculté des Sciences Economiques et de

Gestion pour l'obtention du diplôme de Licence en Sciences Economiques,

spécialité Economie Monétaire.

Ces remerciements s'adressent tout d'abord à tous les

enseignants de la faculté des Sciences Economiques et de Gestion de

l'université de Kinshasa.

La rédaction de cette étude à

été dirigée par la Professeure Marie-Brigitte NKOO

MABANTULA, elle nous a inspirée et orientée dans ce

domaine. Son dévouement, son soucie de former les jeunes, sa rigueur, sa

disponibilité, sa patience ont été l'objet de notre

admiration pendant toute la durée de nos études de licences.

Nous saurions combien remercier le Chef des Travaux

Paul LUWANSANGU, conseillé du Vice Primature et

ministère du budget qui, en dépit de ses préoccupations

multiples, a bien accepté d'être le second directeur de ce

mémoire. Ses remarques et conseils nous amenèrent parfois

à revoir notre position. Il nous a inspiré, orienté et a

donné à cette investigation le présent visage ; il a

suivi et dirigé nos premiers pas parfois tâtonnants dans ce

domaine.

Au cours de nos recherches, nous avions

bénéficié de l'aide d'un bon nombre des personnes.

Nous remercions l'assistant Alain MALATA

KAFUNDU, responsable des services de monnaie et crédit à

la Banque Centrale du Congo, d'avoir mis à notre disposition toute la

documentation relative à notre travail, d'avoir accepté de

répondre à certaines de nos questions.

Nos remerciements vont également à Alain

EBOMA NDONGO, expert comptable et avocat près la cour, pour ses

multiples conseils et encouragements.

Nous pouvons avouer qu'un travail de ce genre ne peut

être la tâche d'une seule personne, il est le fruit des efforts des

biens d'autres personnes avec la collaboration desquelles on est arrivé

à confectionner ces quelques pages. Au terme de ce cycle de licence, nos

remerciements s'adressent aussi à nos parents : Françoise

NDONGO ONANGA, Hortence NDONGO APUWA, Marie AGNES YANAMA NKIESINA, Pascaline

NDONGO NKOLO, Olive NDONGO MATSHI et à Maman Yvonne MISANGA.

Nos remerciements s'adressent encore de manière

profonde aux frères, soeurs, cousins et connaissances qui, de loin ou

de près, nous ont été d'un grand soutien à l'instar

de Abdoul William MUSAKA, Aimé BITI, Aimé Monie NZIALIKOMBE,

Alexis NZIALIKOMBE, Becky MANDEMBO, Bénédicte MIANDA,

Cédric MBOYO, Deborah BOTULU, Esther Olive EBOMA, FabiolaNIAMBELA,

Fidèle BOTULU et sa chère épouse Sylvie NGALULA, Florence

MUSAKA, Glodie AMBWA,Hermelyne NYOMPETE, J.B. MUSAKA et sa chère

épouse Philomène KIMUESA, Jadot MUPARI, James BABA, Jeancy

ENGANGAMBA, Joël MANDEMBO, Joël MOLULU, Jolie LOFONDO, Judith MUSAKA

KINDAN', Julliot MONGELO, Juvinci KAZADI, Kennedy INGALA, Nelly LOKULI, Nick

MIKADO, Ordi MIKADO, Père Zoé MUSAKA, Pierrot MUYEMBA, Roselyne

MUSAKA LOKULI, Sarah IBIO, Schadrac BAITOAPALA, Soeur Nicole NZIKI, Yvette LELE

et tous ceux qui me connaissent retrouvent nos sincères remerciements,

la reconnaissance exprimant la grandeur d'âme.

Pour leur assistance dans la recherche documentaire et, parce

qu'ils ont toujours partager beaucoup d'intérêt à discuter

avec moi sur ce travail, je remercie tous mes compagnons de lutte et amis, et

plus particulièrement : Blaise MAKUMBA, Blanchard NGENGA, Bienvenu

MUAKA, Boris NZELA, Christelle BAMBI, Christelle KANGILA, Christian TAMBWE,

Christian TSHIMANGA, Dieu Merci SAMBI, Hugues BAYIFUTA, Huguette ALOKA, Johnson

TESE et sa fiancée Nancy FERUZI, Loguas LOWENGA, Michael SAMBA, Nahomie

MAHOKA, Paul BOODJI, Placide LOKOTE, Platini NGWE, Rachel TSHILANDA, Sylvain

DIEKUPUNA, Toussaint DWEME, Steeve NAVAL, Yorlie TUFUANISA et Yves MBUTA.

Qu'il me soit permis d'exprimer ma sincère gratitude

à l'honorable Diacre MIKADO, Honorable Diacre Richard NGOY, notre

maître de première année primaire Mr N'KWENGO, notre madame

de troisième année primaire Maman Vivianne NGUDI NGYAMBA, notre

professeur de français en quatrième année des

humanités scientifiques Rodin MUKUNDA, Freddy MAYONI, Jacques MUKUNA,

Papy BODIS, Ghislain MASIKINI, Wesley PULU et sa chère épouse

Lycie Gombo, Jérémie NZABA, Papy KAYAYA, Jonas MOLULU et sa

chère épouse Rebecca KANIMBA.

Que tous ceux dont l'aide nous a été

précieuse pour la réalisation de ce mémoire, mais dont les

noms n'ont pas pu être cités ici, ne se sentent pas

lésés, ni oubliés, au contraire qu'ils trouvent à

travers ce paragraphe l'expression de nos vifs et très chers

remerciements pour leurs services rendus qui nous ont été

indispensables, car dit-on le silence est plus éloquent que le

verbe.

Hugues Salomon MUSAKA BABABO

0. INTRODUCTION GENERALE

0. 1. POSITION DU PROBLEME

Le problème de l'inflation est aussi vieux que

l'argent lui-même. Dans la Rome Antique, la dévaluation des

pièces d'argent et d'or par Néron et ses successeurs a

provoqué une inflation modérée qui a duré quelques

siècles jusqu'à ce qu'une réforme monétaire

malavisée de l'empereur Aurélien provoque une flambée

d'inflation au

3èmesciècle. « L'inflation a

sévi en Chine , premier pays à imprimer de monnaie papier

au 11èmesciècle lorsque les autorités ont

émis trop des billets après avoir dépensé un

montant exorbitant d'espèces de pièces de métal de base

pour acheter les envahisseurs potentiels et payer les

importations »1(*)

« Le pétrole est omniprésent dans

notre quotidien, composant dans plus de 70.000 produits différents et

représentant 35% de l'énergie mondiale, il pèse dans toute

économie du monde. Son surnom d'or noir»2(*), à lui seul, souligne les

caractères que possède cette matière

première : d'être épuisable, insubstituable et

indispensable, et qui tiennent le devant de la scène parmi les

explications des tendances du marché de ce bien naturel. Actuellement,

le marché pétrolier est caractérisé par une

instabilité imprévisible et continue des prix, ce qui est de

nature à engendrer des déséquilibres de grandeurs

économiques, parmi lesquelles on privilégie l'inflation,

étant donné l'importance accordée à cet indicateur

dans l'appréciation de l'état de l'économie et la

préservation du niveau de vie.

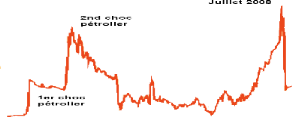

« Au cours de la période 1980-2007, les cours

du pétrole brut ont fluctué considérablement, affichant

des valeurs moyenne, minima et maxima de 28,46$ ; 12,72$ et 89,1$ le

baril, respectivement. Outre un écart standard de 17,08$ par apport

à la période considérée, ces chiffres montrent que

les cours du brut ont toujours été caractérisés par

une instabilité chronique. En réalité, les fluctuations

mensuelles ont été plus importantes que ces tendances annuelles,

les cours du pétrole brut ayant atteint 100$ le baril en décembre

2007. Une telle instabilité des cours du pétrole brut ne peut pas

manquer d'entraîner des distorsions macroéconomiques, en

particulier dans les pays qui sont des importateurs nets du

pétrole »3(*).

Récemment, les cours du pétrole brut ont

crû, passant de 32,27$ le baril en 2004, à un niveau de 70,85$ le

baril en 2005. Bien qu'ils aient reculé légèrement en

décembre 2005, ils ont repris leur tendance à la hausse au

début de 2006, dépassant la barre de 70 $ le baril en avril 2006.

Le prix du pétrole brut est passé de 145$ en juillet 2008, il a

ensuite chuté jusqu'à 32$, en décembre 2008, avant de

croître de nouveau en 2009 et d'atteindre en fin d'année un niveau

de 80$.

Cette envolée des cours du pétrole brut trouve

son origine dans des facteurs qui concernent à la fois la demande et

l'offre, bien que les effets des premiers facteurs dépassent de loin

ceux de derniers. « Le pétrole étant ressenti

très tôt en Afrique, a fait intérêt de ressource

pour plusieurs sociétés humaines »4(*).

Sur ce, inflation-cours du pétrole constitue un point

de divergence entre économistes.Alors que pour certains l'effet des

fluctuations des cours de pétrole sur l'inflation est faible et ne

mérite pas d'être posé, pour d'autres, ces fluctuations

constituent un risque majeur sur les niveaux général des prix,

à l'image des retombées pervers du deuxième choc

pétrolier, lorsque le cours du baril avait triplé. Ce non

unanimité des économistes qui se sont penchés sur cette

question, nous incite à étudier la nature de cette relation pour

le cas de la R.D.Congo.

L'instabilité de prix de ces produits présente

généralement des risques de déstabilisations presque

globales de l'activité économique dans notre pays. Le recours

à l'importation est envisagé dans cette optique dans le but de

compenser l'écart creusé par l'inaptitude de nos

sociétés à satisfaire totalement la demande nationale.

Il est claire de constater qu'à chaque moindre hausse

des prix ou des simples spéculations des produits pétroliers par

les géants producteurs et exportateurs, ceci incite vraisemblablement

des réajustements budgétaires chez les importateurs en

l'occurrence les pays sous développés ; ces pratiquent

s'avèrent révélatrices.

Les produits pétroliers ont une importance

prépondérante dans le développement économique de

la RD-Congo, car ils présentent des nombreux avantages sur les autres

ressources. Cependant le pétrole se révèle comme une

matière clé ; de ce fait, l'analyse des effets des

fluctuations de ses prix sur l'inflation permet de saisir, de comprendre et

d'expliquer son influence sur l'activité économique.

Pour être en ligne avec notre réflexion, notre

problématique se cristallise sur la question suivante :

Quel est l'impact des effets des fluctuations des cours des

produits pétroliers sur l'inflation sous la teneur de politique de

stabilité des prix ?

0.2. REVUE DE LA LITTERATURE

Depuis le début des années 1970 à l'issue

des deux grands chocs pétroliers enregistrés dans le monde(1973

et 1979), une grande attention a été accordée aux

corrélations qui existent entre les fluctuations des cours du

pétrole et l'activité économique. Des études

empiriques montrent que les chocs liés aux cours de pétrole ont

toujours été suivis immédiatement des crises

économiques mondiales.

Suite à l'étude du mécanisme de

transmission des chocs liés aux cours du pétrole à

l'économie, de nombreux chercheurs ont affirmé que, d'une

manière générale, il existe un lien entre les fluctuations

des cours du pétrole et la performance macroéconomique.

Néanmoins, l'analyse de l'impact de la volatilité des cours du

pétrole sur l'inflation est compliquée par d'autres

événements majeurs et l'environnement économique en

mutation, pendant la période au cours de laquelle les fluctuations des

prix interviennent.

Le monde a connu trois chocs pétroliers :

Ø 1973 due à la guerre de

kippour ;

Ø 1979 due à la révolution

Iranienne ;

Ø 2008 due à demande supérieure

à l'offre et à la spéculation.

Par choc pétrolier, il faut entendre un choc

économique provoqué par une modification brutale de l'offre de

pétrole, combinant hausse des prix et baisse de la production.

Hamilton a avancé les trois hypothèses suivantes

pour expliquer le lien qui existe entre les chocs pétroliers et

l'inflation via la production :

i. La

coïncidence historique ;

ii. Le

caractère endogène des cours du pétrole brut ; et

iii.

L'effet causal d'une augmentation exogène des cours du pétrole

brut.

Les résultats économétriques montent

qu'il existe d'importante preuves indiquant que la corrélation

n'était le fait ni d'une simple coïncidence ni celui d'une

série d'influences qui déclenchent les chocs pétroliers et

les crises économiques.

Il s'avère dès lors que, l'impact réel

d'un choc dépend de la manière dont il influe sur la confiance du

consommateur et de l'investisseur. On constate que les chocs liés aux

cours du pétrole et les chocs monétaires sont la principale

cause de la volatilité de la production réelle.

Cependant, certains chercheurs soutiennent que la

réponse de politique monétaire aux chocs liés aux cours du

pétrole est à la base des fluctuations économiques.

Un certains nombre des chercheurs se sont penchés sur

les effets inflationnistes des chocs pétroliers. Parmi eux, Hooker(2002)

a évalué la contribution de l'évolution des cours du

pétrole sur l'inflation aux Etats-Unis, en utilisant le cadre de la

courbe de Phillips et en prenant en compte les asymétries, les

caractères non linéaires et les ruptures structurelles qui ont

été mises en exergue dans la littérature économique

relative au lien entre les cours du pétrole et les principales variables

macroéconomiques. Il est arrivé à la conclusion qu'il

existe une rupture structurelle en vertu de laquelle les fluctuations des cours

du pétrole ont eu un impact significatif sur l'inflation de base avant

1930, mais ont faibli depuis lors.

Selon les conclusions des travaux de Cunado et de

Gracia(2004), les impacts des chocs liés aux cours du pétrole sur

l'inflation et l'activité économique sont importants, mais se

limitent à court terme. Si les chocs sont transformés, en termes

de monnaie locale du pays sous revue, les résultats comportent des

preuves plus importantes concernant les conséquences des chocs.

0.3. HYPOTESES DU TRAVAIL

« En tant que réponses provisoires à

une question, les hypothèses sont des propositions que l'on accepte

comme vraies et à partir desquelles on raisonne pour résoudre un

problème, ou démontrer une théorie »5(*). Elles doivent donc être

vérifiées, c'est-à-dire validées ou

invalidées. Dans le cadre de cette recherche, nous tenterons de

vérifier les validitésdes hypothèsessuivantes :

· la montée des cours du pétrole accentue

les pressions inflationnistes et ces dernières érodent

l'activité économique du pays ;

· L'instabilité du taux de change est parmi le

facteur principal qui détermine la hausse des prix des produits

pétroliers dans le cas d'espèce.

Le présent travail voudrait comprendre

l'instabilité des prix des produits pétroliers sur le niveau

général des prix afin de proposer des mesures économiques

appropriées.

0.4. INTERET DU TRAVAIL

Notre étude est d'une grande importance pratique dans

la mesure où elle nous permet d'apprécier l'impact des effets des

fluctuations des prix du pétrole sur l'inflation et sur

l'activité économique et l'implication économique de la

relation : fluctuations des effets des cours des produits

pétroliers et l'inflation.

En effet, les produits pétroliers interviennent dans

tous les secteurs de l'économie, il est important de ce fait de

dégager les implications que ces fluctuations des prix des produits

pétroliers peuvent avoir sur les possibilités de la croissance

économique d'un pays donné.

0.5. METHODES ET TECHNIQUE DE RECHERCHE

Un travail scientifique ne peut produire des résultats

probants que lorsqu'il use d'une démarche

appropriée. « En effet, une méthode est entendue

comme un ensemble d'opérations intellectuelles par lesquelles une

discipline cherche à atteindre les vérités qu'elles

poursuivent »6(*)

« La méthode désigne l'ensemble des

opérations et techniques à étudier soit pour rassembler

les données, soit pour traiter les résultats des

investigations »7(*)

« Pinto définit la méthode comme un

ensemble d'opérations intellectuelles par lesquelles une discipline

cherche à atteindre les vérités qu'elle poursuit, les

démontrer et les vérifier »8(*)

A. Méthodes de recherche

Pour bien mener nos recherches, nous avons recouru à

la méthode d'analyse documentaire et descriptive. L'analyse documentaire

nous a permis de recueillir des renseignements à l'aide de la

documentation :

· Ouvrages ;

· Cours

· Revues

· données statistiques de la Banque Centrale du

Congo ;

· données statistiques de l'économie et des

autres sources disponibles.

B. Technique utilisée

Dans le présent travail, il est principalement question

d'étudier la relation qui peut s'établir entre les fluctuations

des cours de pétrole et l'inflation. De ce fait, la technique

documentaire a été utilisée pour présenter les

considérations conceptuelles sur l'inflation et les fluctuations des

cours de pétrole.

0.6. DELIMITATION DE L'ETUDE

Notre étude couvre une période de 10 ans, soit

de 2002 à 2011en République Démocratique du Congo.

0.7. PLAN DE L'ETUDE

Hormis l'introduction et la conclusion, notretravail comporte

trois chapitres à savoir :

Ø Le premier chapitre intitulé

« inflation : approches théoriques et rôle du

pétrole comme déterminant » sera consacré, dans

sa première section, à l'approche théorique du

phénomène inflation, en faisant référence aux

principaux apports théoriques qui se sont penchés sur lesujet.

Idéalement, la présentation de l'inflation est fondée sur

sa définition, sa mesure et sur son esquisse historique de

l'antiquité jusqu'à l'heure actuelle. Dans la seconde section,

nous enrichirons notre présentation par la connaissance des principaux

déterminants de l'inflation, tout en mettant l'accent sur les hausses

des prix du pétrole en tant que déterminant contemporain,

pénible et tenant de l'inflation, et ce en spécifiant les

principaux canaux de transmission vers l'inflation ;

Ø Après l'éclaircissement de la relation

entre les fluctuations des cours du pétrole et l'inflation, l'objectif

du deuxième chapitre se cristalise sur l'affaiblissement des effets des

chocs pétroliers, ainsi que sur le rôle joué par les

politiques de stabilité des prix ;

Ø Le troisième chapitre nous permettra

d`établir la relation inflation-prix du pétrole pour le cas de la

R.D.Congo.

CHAPITRE PREMIER

INFLATION : APPROCHES

THEORIQUES ET ROLE DU PETROLE COMME DETERMINANT

SECTION 1 : PRESENTATION DU PHENOMENE

« INFLATION »

L'inflation est un phénomène difficile à

appréhender, vu qu'elle se trouve à l'intersection de grands

débats économiques tels que la neutralité de la monnaie,

l'offre et la demande, les anticipations des agents économiques, etc.,

et qu'elle est extrêmement liée à d'autres variables

relativement non futiles tels que la monnaie, le

chômage. « A cet effet, l'inflation reste un

phénomène ambigu et mal défini du point de vue populaire

et souvent confonduà d'autres termes tels que le pouvoir d'achat ou le

coût de la vie »9(*).

C'est pourquoi nous entamons notre section introductive par

les différentes définitions de l'inflation selon les

différentsauteurs, ainsi que ses mutations et ses différentes

formes.

1.1. Définitions et processus de l'inflation

L'inflation est un indicateur considérable, surtout

lorsqu'il s'agit d'apprécier l'état d'une économie.

Néanmoins, il y a trop d'incertitude sur sa vraie définition, de

ce fait il est nécessaire de bien comprendre, dans un premier temps, en

quoi consiste l'inflation ainsi que ses analogues, dans le but de la mettre

à l'abri de toute confusion. En second lieu, il convient de clarifier

ses différentes formes qu'on discerne via les degrés

d'évolution du taux d'inflation, ainsi que les deux autres phases du

cycle de l'évolution du prix.

1.1.1. Définitions de l'inflation

« D'une manière générale,

l'inflation est définie comme une hausse

généralisée, importante et durable du niveau

générale des prix »10(*). Selon la conception initiale et conformément

à l'étymologie, le terme inflation est advenu du

latin « inflatio » c'est-à-dire enflure.

Originellement, l'inflation a été considérée comme

le gonflement de la masse monétaire en circulation via une

émission excessive de billets de la part des Banques Centrales, s'il n'y

a pas, pareillement, une construction de richesse, les prix augmentent comme

conséquence directe. Aujourd'hui, on associe cette conséquence

à la définition de l'inflation.

L'inflation est un déséquilibre à ne pas

souhaiter qui touche toutes les économies de différents

pays. « Elle a pu être définie comme la hausse

permanente et accélérée du niveau général

des prix. C'est d'ailleurs de cette façon qu'elle est perçue,

tant par le grand public que par les économistes »11(*). « Du point de vue

phénoménologique, l'inflation peut être rampante (creping

inflation) ou galopante selon son intérêt faible ou forte et

l'absence ou non d'un processus cumulatif »12(*). Milton FRIEDMAN,

économiste monétaire qui a obtenu le prix Nobel d'économie

en 1976, affirme que « l'inflation est toujours et partout un

phénomène monétaire »13(*) et cela sera renchérie

par F.MISHKIN14(*).

André MAUROIS répliquera en disant

que « l'inflation est l'oeuvre du diable, parce qu'elle

détruit les apparences et respecte les

réalités»15(*)

Pour ne pas prendre des chemins détournés et

afin de la cerner, nous tenant la définition la plus admise par les

économistes que « l'inflation est la hausse durable et

auto-entretenu du niveau générale de prix»16(*)

Le paragraphe de cette citation se base sur l'assemblage des

trois concepts dans la logique suivante :

· Définie comme la hausse du niveau

général des prix, l'inflation ne consiste pas seulement

en l'augmentation d'un seul prix ou d'une seule catégorie de prix, comme

la hausse du prix du pétrole ou du prix de l'énergie par exemple.

C'est l'augmentation de la moyenne de l'ensemble des prix. De ce fait, si les

prix du pétrole subissent un choc à la hausse, il n'ya pas

d'inflation tant que cette hausse ne touche que le pétrole et ses

dérivés vu qu'on se trouve au niveau d'un seul secteur, celui de

l'énergie. Par conséquent, il ne suffit pas de constater la

hausse du prix d'un bien pour qu'on puisse parler d'inflation, encore, faut-il

qu'un mouvement d'ensemble se déclenche, affectant ainsi la

totalité des prix. On parle ainsi du second attribut de l'inflation;

· L'inflation est une hausse

auto-entretenue du niveau général des prix vue qu'elle

se nourrit d'elle-même conformément à la règle

suivante : « la hausse appelle la hausse ». En

effet, l'augmentation de certains prix de matières premières et

de produits semi finis engendre l'augmentation d'autres produits finis. Tout se

passe dans un processus cumulatif et auto-entretenu. En revanche, si la hausse

des prix du pétrole se répercute sur l'ensemble des produits dont

la production demande les produits pétroliers entant qu'inputs,

l'inflation devient ostensible, vu que cette hausse affecte un grand nombre de

produits, ce qui engendre l'augmentation du niveau général des

prix ;

· L'inflation est la hausse durable et

auto-entretenue du niveau général des prix, vu que toutes les

hausses occasionnelles ou saisonnières, telle que la hausse des prix des

poissons du fleuve Congo pendant la saison sèche ou la hausse des prix

des légumes pendant la saison des pluies, sont discernées des

phénomènes inflationnistes du fait de leurs caractères

conjoncturels. Contrairement, tous les relèvements des prix qui

résultent d'un déséquilibre durable entre offre et

demande, et qui contribue à la hausse du niveau général

des prix, sont associés aux phénomènes inflationnistes du

fait de leurs caractères persistant. A propos de cette

spécificité de l'inflation, l'économiste François

Gilles GACOUD présente l'explication

suivante : « dans une économie où fonctionne

la concurrence, le prix d'un bien est déterminé par la

confrontation entre une offre et une demande sur le marché. Une

variation de prix signifie que l'offre et/ou la demande est modifiée.

Cette variation de prix permet de rétablir l'équilibre entre

l'offre et la demande. Une situation dans laquelle le prix

s'élève peut correspondre à une phase

d'inflation.»17(*)

1.1.2.Débats sur l'inflation

Selon les monétaristes, « l'inflation

est un phénomène essentiellement monétaire dans ses

causes, ses manifestations et ses propagations »18(*)

De ce point de vue, la principale cause de l'inflation

réside bien dans le déficit budgétaire. L'idée est

que lorsque le financement du déficit budgétaire se fait par les

avances de la Banque Centrale au profit du trésor, il en résulte

un accroissement de la masse monétaire sans contrepartie réelle.

Il y a donc une rupture de l'équilibre entre la demande globale et

l'offre globale qui ne peut être rétabli que par l'augmentation

des prix intérieures. Néanmoins, « des nombreux

auteurs soulignent que les inflations chroniques récentes

présentent une particularité de ne pas faire ressortir la

relation linéaire temporelle positive significative entre le

déficit budgétaire conventionnel, le montant du seigneuriage et

le taux d'inflation »19(*).

« Les keynésiens, quant à eux,

considèrent l'inflation comme un phénomène

économique global. L'inflation apparaît donc à la fois

comme un phénomène de production, de revenu et de

dépense »20(*). Le phénomène des prix n'est qu'une

conséquence et non pas l'inflation elle-même.

« Cette interprétation

réintègre l'inflation parmi les phénomènes

réels et permet d'expliquer les conséquences économiques

de l'inflation sur la production. Les partisans de cette thèse souligne

même que l'inflation est l'une des principales causes du déficit

budgétaire.»21(*)

Les effets de l'inflation sur le déficit

budgétaire sont nombreux. Mais le principal

demeure « l'effet Keynes-Tanzi-Olivera »22(*), selon lequel une inflation

élevée provoque une réduction automatique des recettes

budgétaires réelles en réduisant le rendement des autres

formes d'impôts. « En effet, malgré des efforts

effectués pour prélever les impôts dans les délais

le plus raisonnables, un décalage d'un mois entre le moment de la

déclaration et le moment de paiement suffit à réduire la

valeur réelle des encaissement de l'Etat au cours de ce mois en cas

d'inflation chronique »23(*). En plus, selon « Dornubush,

Sturzenneger et Wolf »24(*), il se produit un effet psychologique de fuite devant

la taxe, de telle sorte que les agents économiques

préfèrent différer le moment où ils paient leurs

impôts dans la mesure où la sanction qu'ils encourent risque

d'être moins élevés que l'érosion en valeur

réelle de leurs impôts. Cet élément a pour effet de

renforcer l'effet Keynes-Tonzi-Olivera.

1.1.3. Le processus de l'inflation

1.1.2.1. Définition

« Le processus inflatoire s'entend comme l'ensemble

des différentes étapes qu'un type d'inflation peut

franchir »25(*)

Après avoir mis l'inflation à l'abri de toute

confusion, il convient de souligner son caractère polymorphe, vu qu'elle

se camoufle sous plusieurs étapes, et dont l'identification se base sur

l'importance du taux de croissance annuel du niveau général des

prix.

1.1.2.2. Etapes de l'inflation

L'unanimité des économistes table sur quatre

étapes de l'inflation, qu'on les présente dans un rythme

croissant du taux d'inflation :

Ø Première étape :

l'inflation courte et cumulative

Elle se caractérise par une flambée (une

augmentation soudaine) et généralisée des prix. De

manière générale, sur l'année, la hausse des prix

ne peut dépasser 2%.

Ø Deuxième étape :

l'inflation rampante ou modérée

Dans ce cas, sur l'année, la hausse du prix

général peut varier entre 3% à 5% pour les

économies avancées, 3% à 2O% pour les économies

sous développés.

Ø Troisième étape :

l'inflation déclarée ou ouverte

La hausse du niveau générale des prix dans ce

cas, peut varier entre 20% et 100% sur l'année. Trois

caractéristiques peuvent être relevées à ce

niveau :

· La fuite généralisée devant la

monnaie, recherche des valeurs refuges, dollarisation ;

· La désorganisation des marchés

intérieurs illustrée par la dispersion des prix et la

perturbation des prix relatifs ;

· La perte de subsistance (transfert d'une partie de

production pourtant destinée à la consommation locale, à

l'intérieur à la recherche des gains de change.)

Ø Quatrième étape :

l'inflation galopante ou hyperinflation (au de-là de 100%)

Les caractéristiques décrites au niveau de

niveau de l'inflation déclarée restent mais s'aggravent.

L'expansion monétaire est le résultat d'un

phénomène de rattrapage à la hausse antérieure des

prix. Cependant, elle génère un accroissement des prix qui lui

est nécessaire. « Toute réponse en termes

d'augmentation de l'offre de monnaie est ravalée par la hausse des prix

qu'elle entraîne. D'où l'image du serpent qui se mord la

queue »26(*)

Selon certaines études, seule l'inflation par la

demande d'origine monétaire peut franchir toutes ces étapes.

Souvent l'inflation par les coûts et structurelle sont de faible ampleur

et s'arrête au niveau de l'inflation rampante ou

modérée.

Phillip CAGAN définie l'hyperinflation en 1956, sous la

direction de Milton FRIEDMAN, comme

suit : « commençant dans le mois où la hausse

des prix dépasse 50% »27(*). Ainsi, c'est la période durant laquelle le

niveau d'inflation se maintient au-dessus de 50% par mois. Historiquement,

ce « phénomène a été

remarqué en Allemagne après la première guerre mondiale

lorsque le volume de la monnaie en circulation a été

multiplié par 7 millions et les prix par 10 millions sur les seize mois

qui précédèrent novembre 1923 »28(*). D'autres exemples

d'hyperinflation se produisirent aux « Etats-Unis et en France

à la fin du XVIIIe siècle »29(*).

A ce niveau, il faut noter que la

désinflation et la déflation

ne constituent pas des formes d'inflation, « elles sont les deux

autres phases du cycle de l'évolution du niveau général

des prix qui peut être comme suit » 30(*) :

Niveau général des prix

Niveau général des prix

Niveau

général des prix

251645952Courbe1-1 : cycle d'évolution

du niveau général des prix

Temps

251644928

Déflation

251649024

Inflation

251646976

Désinflation

251648000

Si on observe le niveau général des prix, on

peut définir la désinflation comme la diminution

du taux de croissance des prix, c'est-à-dire qu'on assiste à une

décélération qui continue à augmenter, mais en

ralentissent d'une année à l'autre. Si ce processus de

désinflation continue à progresser, on assiste

inévitablement à la phase la plus perverse du cycle, celle de la

déflation.

Inversement à l'inflation, la

déflation, ou l'inflation négative, se

définie comme la « baisse soutenue du niveau

général des prix »31(*).« Généralement, elle est

associée à des périodes de contraction économique,

telles que la baisse de la production et la hausse du

chômage »32(*).

Finalement, il ne faut pas passer sans mettre l'accent sur la

stabilité des prix, la période qui sépare la

désinflation de la déflation, et qui peut être

définie comme une situation au cours de laquelle la hausse des prix est

négligeable ou nulle.

Si cette situation est reconnue par l'unanimité des

économistes, comme la plus favorable au développement

économique, c'est que par analogie, un taux d'inflation

apprivoisé semble utile pour chaque économie. De ce fait, la

mesure des taux d'inflation se classe parmi les questions primordiales dans

notre travail. Cette question fait donc l'objet de la sous- section

suivante :

1.2. Mesure de l'inflation

La mesure de l'inflation compte parmi les questions

fondamentales de toute économie. « L'IPC est l'instrument

de mesure entre deux périodes données de la variation du niveau

général des prix sur un territoire

donné »33(*)

1.1.2. Indice des prix à la consommation(IPC)

et ses inconvénients

L'inflation est officiellement mesuré par l'institut

national de statistique, la Banque Centrale du Congo, l'institut des recherches

économiques et sociales enfin le service économique de

l'Ambassade des Etats-Unis. La méthodologie de mesure de cet indicateur

fait l'objet de plusieurs critiques, surtout au niveau des changements des

qualités des produits sélectionnés et des structures de

consommation des ménages, ainsi qu'au niveau de son rôle

primordiale en tant que ligne directrice de la politique monétaire.

A/ Définition et méthodologie de

l'IPC

Définie comme la hausse

généralisée du niveau général des prix,

l'inflation ne consiste pas seulement en l'augmentation d'un seul prix ou

d'une seule catégorie des prix, c'est l'augmentation de la moyenne de

l'ensemble des prix. Cette définition retrace la méthodologie de

la mesure de l'inflation. Définie comme l'instrument de mesure de

l'inflation, l'indice des prix à la consommation permet d'estimer, entre

deux périodes données, la variation du niveau

général des prix des biens et services marchands consommés

dans un pays, par les ménages résidents et non

résidents.

« Puisqu'il n'est possible, du point de vue

technique, de prendre en considération l'ensemble des biens et services

achetés par les consommateurs, l'indice des prix à la

consommation résulte de l'observation des variations des prix dans un

échantillon qui englobe les dépenses courantes, fréquentes

et durables, d'un ménage moyen, en biens et

services »34(*).

Ces achats sont regroupés par postes de consommation qui seront

rassemblés, à leurs tours, et pondérés en fonction

de leurs poids dans le budget de consommateurs.

Ces pondérations sont obtenues à partir des

enquêtes nationales sur les structures de consommation des

ménages, et donne lieu à l'établissement d'un panier

représentatif qui estime l'indice de l'ensemble des prix, pour une

période précise. « Le taux annuel de l'inflation est

donc le rapport entre les coûts de deux paniers représentatifs des

deux années consécutives »35(*). Cette méthodologie de

mesure de l'inflation est adoptée par la plupart des pays du monde,

comme elle est appuyée par la Banque Centrale Européenne, dans un

manuel concernant la stabilité des prix élaboré par Dieter

GERDESMEIR. « Il est alors possible de calculer le taux annuel

de l'inflation en exprimant les variations du coût du panier

représentatif d'aujourd'hui en un pourcentage du coût d'un panier

identique l'année précédente »36(*).

B/ Rôle et inconvénients de

l'IPC

« L'indice des prix à la consommation permet

de suivre, mois par mois, l'évolution des prix donc d'apprécier

les tensions inflationnistes »37(*). Tenant le devant de la scène parmi les

critères de décision économique et politique,

« l'indice des prix à la consommation compte parmi les

indicateurs macro-économiques les plus importantes vu qu'il joue un

triple rôle »38(*) :

v le rôle économique : outre la mesure de

l'inflation, l'indice des prix à la consommation est utilisé

dans le cadre des évolutions en volumes et en terme réel des

variables économiques telles que le revenu, la consommation, le taux

d'intérêt,...

v le rôle socio-économique : lorsque les

revenus sont indexés sur le prix, l'indice des prix à la

consommation dispose des implications sociales. Il sert ainsi à

indexé le SMIC, les contrats privés, les pensions alimentaires,

etc. Ces revenus varient ainsi en fonction des variations de l'IPC afin de

préserver un pouvoir d'achat intact ;

v le rôle monétaire et financier : la mise

en place des unions monétaires nécessite l'élaboration

d'un indice des prix à la consommation harmonisé, destiné

aux comparaisons internationales et au calcul d'un indice des prix pour

l'ensemble de l'union. Cet indice s'érige comme le principal instrument

de la politique monétaire Européenne.

En revanche, vu son importance, l'IPC fait l'objet des

plusieurs débats qui portent sur la qualité de sa mesure.

Plusieurs pays soufrent de l'existence de biais de mesure qui engendre une

surestimation de l'inflation. « Les évaluations de Gordon

conduisent en 2006 à un biais d'inflation de 0,8% pour les Etats-Unis,

en 1997 et en Allemagne, l'ampleur de ce biais se situe à 0,5 point

d'inflation en 2002 selon la Deutsche Bundesbank »39(*).

Dès lors, l'IPC peut être critiqué sur les

trois points suivants :

Ø l'évolution de la qualité des

biens : dans la mesure où l'évolution des prix des produits

est, en partie reliée à la qualité. Les hausse des prix

résultant de ce changement peuvent engendrer de l'inflation, alors que

la méthodologie de mesure de l'IPC n'intègre pas ces changements

qualitatifs, ce qui peut engendrer des biais de mesure ;

Ø le changement de la structure de la

consommation : compte tenu de la rationalité des consommateurs qui

ont tendance à remplacer les produits chers par les produits bon

marché, la représentativité des paniers se dégrade

par les changements de l'affectation des revenus. Sans ajustement des

pondérations, l'IPC peut être biaisé et

décalé de la réalité.

Ø L'innovation : l'apparition de nouveaux biens et

services sur les marchés constitue un problème important, compte

tenu de la lenteur de l'intégration de ces produits, ce qui

empêche l'IPC à refléter les réelles variations des

prix et constitue, par conséquent, un autre biais de mesure de

l'inflation.

Outre ces incommodités pratiques, l'indice des prix

à la consommation présente l'inconvénient majeur du fait

qu'il ne remplit pas son rôle comme ligne directrice de la politique

monétaire.

C/ « Les utilisations de l'indice des prix

à la consommation »40(*)

L'indice des prix à la consommation est utilisé

à de nombreuses fins. Il est le baromètre de la performance

économique et un indicateur clé permettant d'évaluer les

résultats de la politique monétaire et budgétaire d'un

pays.

L'une des utilisations les plus connues est l'ajustement des

salaires et des prestations de sécurité sociale (telles que les

pensions) pour compenser les variations du coût de la vie. Les

sous-indices de l'IPC sont utilisés pour ajuster, en tenant compte de la

hausse des prix.

Les principales utilisations de l'IPC ont changé au fil

du temps et leur importance diffère d'un pays à l'autre. Dans la

plupart des pays, les IPC ont initialement été établis

pour permettre un ajustement automatique des salaires afin de dédommage

les salariés pour les variations des prix des biens et services qu'ils

achètent et ils ont ainsi joué un rôle important dans le

processus d'ajustement des revenus.

Plus récemment, dans des nombreux pays, l'IPC est

surtout utilisé pour fournir une mesure générale de

l'inflation des prix pour le secteur des ménages dans son ensemble. Les

Banques Centrales doivent disposer un bon indicateur de l'évolution de

l'inflation de long terme, d'où vient l'indice de l'inflation

sous-jacente.

1.1.3. La notion de l'inflation

sous-jacente

Réaction aux mécontentements sur la

méthodologie et la significativité de l'IPC, plusieurs

investigations ont vue le jour, dans les années récentes, pour

admettre la nouvelle notion de l'inflation

sous-jacente. « Actuellement, des nombreuses Banques Centrales

et instituts de conjonctures utilisent cet indice pour mieux appréhender

la dynamique de l'évolution des prix »41(*).

A/ Définition de l'inflation

sous-jacente

Le concept d'inflation sous-jacente est devenu avec les

années des plus importants pour les Banques Centrales de

différents pays. L'objectif de tenir compte de ce concept est de ne pas

baser les décisions sur des phénomènes temporaires ou

transitoires. L'importance de ce concept à été

illustrée par Roger SCOTT en 1995 comme suit : « une

mesure de l'inflation sous-jacente joue un rôle important en se servant

de ligne directrice à la politique monétaire et de point de

repère pour évaluer le rendement de la Banque en ce qui concerne

le maintient de la stabilité des prix... »42(*).

Bien que l'emploi de l'inflation sous-jacente soit

généralisé, les différents chercheurs qui se sont

penchés sur cette questions, donnent des définitions plus au

moins semblables. Paul LUWANSANGU la définie comme

étant « une inflation structurelle dans le sens que,

quand l'offre baisse, la demande reste intacte, cette offre baisse suite au

structure de l'économie (goulot d'étranglement) et elle aura pour

conséquence l'insuffisance de produits, d'où l'augmentation des

prix tout en entrainant l'inflation »43(*).

P0 à P1 = Hausse des prix

OA à OA'= effet de goulot d'étranglement qui

modifie l'équilibre

251778048Illustration graphique

251643904251642880251641856251636736

251777024

251639808251638784

P

251776000

P1

251770880

P0

251769856

Quantité stockée

251774976251640832

DA

251773952

OA

251772928

OA'

251771904

O

251768832

Q

251767808

Q

251766784251637760

Selon EttoEckstein, considéré comme étant

le père du terme de l'inflation sous-jacente : « on

peut définir le taux d'inflation sous-jacente comme étant le taux

que l'on observerait dans le trajectoire de croissance à long terme de

l'économie si celle-ci était exempté de chocs et que

l'état de la demande demeurait stable, autrement dit que les

marchés demeuraient en équilibre à long terme...Pour

quelle soit significative, l'inflation sous-jacente doit être

persistante »44(*).

Une explication qui appuie celle Sargent

Thomas « il y a un certain dynamisme dans le processus

inflationniste lui-même, et que ce dynamisme ou cette persistance n'est

ni superficiel ni simplement le reflet des forces profondes qui se

déplace lentement et qui sont à l'origine du comportement de

l'inflation »45(*).

1.3. Un bref historique sur l'inflation

Pour rappel, l'inflation n'est pas un phénomène

qui touche un seulsecteur, mais c'est un phénomène

général. Elle est également auto-entretenue du fait que

les agents économiques anticipent leurs activités

économiques en se référant à une analyse

passée. « Elle doit être également

importante c'est-à-dire son pourcentage ne doit pas être

inférieur à un(1) »46(*) ; mais à un certain niveau.

L'aperçue de l'histoire de l'inflation nous

décrit l'antiquité du phénomène en question. Au

troisième siècle, l'Empire romain à été

frappée par une importante hausse des prix ; engendrée

essentiellement par la raréfaction des métaux précieux.

En effet, le déclin de la production et la hausse des dépenses

publiques, surtout les dépenses militaires, ont obligé l'empereur

romain a frappé le denier, définie comme une monnaie d'argent

user pour le commerce et pour les circuits monétaires publiques.

Les manipulations ont été faites par l'alliage

entre argent et cuivre mêlé d'étain, dans le but de

diminuer le contenu argenté des pièces à 75%.

L'émission d'une nouvelle monnaie contenant moins d'argent et qui

conserve la même valeur a entraîné l'augmentation des prix,

en réponses, l'Etat se trouve obligé à augmenter de

nouveau l'alliage et créant ainsi un cercle vicieux des manipulations

inflationnistes ; dans la deuxième décennie du

troisième siècle la teneur augmentée a tombée

à 50% et dans la septième décennie elle a chuté

à 4%, amorçant une grave crise de confiance et amenant à

la chute des piliers de l'économie romaine.

« En 301, et par conscience en la gravité de

ce phénomène, « l'empereur Dioclétien a

ordonner, par l'édit du maximum, que ceux qui augmenteraient trop

fortement les prix seraient punis de mort »47(*). Et Jean Bodin attribue la

hausse des prix à l'accroissement de la quantité des

métaux précieux, « la principale et presque la

seule (cause) est l'absence d'or et d'argent »48(*).

SECTION 2 : LA POSITION DU PETROLE DANS LES DETERMINANTS

DE L'INFLATION

L'inflation est un phénomène difficile à

appréhender, définie comme la hausse durable et auto-entretenue

du niveau général des prix, il serait assez important de

connaitre les facteurs qui la déterminent. Les investigations qui se

sont portées sur cette question ont abouti à la naissance de

diverses théories, certaines se concurrencent et d'autres se

complètent. On peut les regrouper en trois grandes approches : les

déterminants d'ordre monétaire qui remontent à la

théorie quantitative de la monnaie, les déterminants d'ordre

structurel qui résident dans les mutations et les rigidités des

structures économiques, et l'inflation par la demande et par les

coûts qui avance ensemble l'explication la plus traditionnelle de

l'inflation.

Vue l'omniprésence du pétrole dans la plupart

des cycles de production des biens et services, la seconde sous section va

essayer de présenter la hausse des prix du pétrole comme un

déterminant de l'inflation.

2.1. Les déterminants de l'inflation

Il est difficile d'énumérer avec

précision les différents déterminants de l'inflation, mais

il convient de noter que la non unanimité des économistes qui se

sont penchés sur cette question, en l'occurrence les causes de

l'inflation, a produit diverses théories, dont nous essayerons de les

utilisés comme piliers pour la classification des différentes

sources d'inflation.

2.1.1. Les déterminants

d'ordre monétaire

Lorsqu'on aborde la question des causes de l'inflation, la

théorie monétaire tient le devant de la scène vu son

ancienneté, son développement profond et sa consolidation par un

nombre important d'économistes. Dans cette catégorie de sources

d'inflation, on va attrouper deux déterminants, à savoir la

masse monétaire et le seigneuriage.

A/ La relation : masse

monétaire-inflation

Les analystes qui ont étudié la nature de la

relation entre la masse monétaire et l'inflation peuvent être

regroupées en trois grands courants : le courant des

monétaristes, le courant des keynésiens et le courant de nouveaux

classiques. Néanmoins, les raisonnements de ces approches

théoriques partent tous de la théorie quantitative de la

monnaie(T.Q.M) qui remonte à l'économiste Jean Bodin(1568) suite

à l'intuition d'une relation liant la remontée fulgurante des

prix en Europe à l'afflux des quantités des métaux

précieux résultant de la découverte du nouveau monde.

Cette relation intuitive entre la quantité de monnaie

en circulation et le niveau général des prix a été

affermie durant l'époque classique, en effet, cette relation

« a trouvé une certaine consolidation auprès d'un

certain nombre d'auteurs qui se sont contestés de confirmer le

parallélisme entre l'évolution des prix et celle de la

quantité des métaux précieux. Mais c'est surtout avec les

économistes classiques, notamment, David Ricardo que la théorie

quantitative de la monnaie atteint son apogée »49(*).

Les reformulations et l'amplification de cette relation

remonte aux économistes néo-classiques (C.Pigou, A. Marshall et

I. Fisher) dont on tire celle d'I. Fisher(1926) qui a le mérite de

restaurer la relation sous la forme suivante :

M.  P.T. P.T.

Tel que M représente la masse

monétaire en circulation, V la vitesse de circulation

de la monnaie définie par le nombre moyen d'utilisation de chaque

unité monétaire pour effectuer une quantité

d'échange donné, T le volume de transaction et

P le niveau générale des prix.

Ainsi, sous l'hypothèse de la neutralité de la

monnaie (M n'agit pas sur T), la constance de

V et la présence du niveau général des

prix comme variable passive dans l'équation, Fisher montre que la masse

monétaire est la seule variable qui agit sur le niveau

générale des prix en disant que si « un volume

supérieur de monnaie achetant le même volume des marchandises, il

faut que les prix augmentent »50(*). On note ainsi que, la signification de cette

équation consiste à dire qu'un accroissement relativement

supérieur de la masse monétaire par apport au volume de la

production réelle invoque, pour ajustement, une hausse du niveau

générale des prix dans le volet d'égaliser la valeur

globale des échanges (P.T.) à celle de la nouvelle

quantité de monnaie en circulation (M.V.)

Cette relation de causalité entre la masse

monétaire et le niveau général des prix a

été confirmée par le courant des monétaristes, dans

une perspective d'intégration entre sphère monétaire et

sphère réelle, qui rompe avec l'analyse dichotomique des

quantitativistes. C'est ainsi que M. Friedman(le Chef de file du courant

monétariste) raffermi cette relation en disant que « la

cause immédiate de l'inflation est toujours et partout la

même : un accroissement anormalement rapide de la quantité de

monnaie par apport au volume de la production. Cette conclusion repose sur des

nombreux exemples historiques et se vérifie en effet pour beaucoup des

pays, sur des pays allant jusqu'à des siècles

entiers »51(*).

La consistance de cette relation a été

montrée par diverses études empiriques dans le monde entier qui

confirment que les pays victimes d'un taux d'inflation élevé ont

généralement des taux élevés de croissance de la

masse monétaire, et vice versa. L'exemple le plus récent est

celui de l'ex-zaïre, aujourd'hui la RD Congo, qui a financé son

déficit public, entre 1991 et 1994, par le biais de la création

monétaire, ce qui a basculé le pays dans une hyperinflation de

4500% en 1993 et 9800% en 1994, selon les statistiques d'Agénor en

2001.

En conséquence, l'inflation s'érige comme une

maladie et le gouvernement est le seul responsable à garantir un

développement économique non inflationniste, en assurant un

rythme de croissance monétaire égale à celui de la

production réelle à long terme.

Si l'augmentation de la masse monétaire est

perçue comme un mal pour les monétaristes, J.M.KEYNES, soutient,

dans une approche de monnaie active, qu'un niveau d'offre de monnaie

supplémentaire, en situation de sous emploi, peut stimuler

l'activité économique suite à l'action de la monnaie sur

l'investissement et l'emploi par le biais de la baisse du taux

d'intérêt. Par voie de conséquence, l'inflation est une

perdition nécessaire qui s'inflige dans le cadre d'un arbitrage entre

elle et le niveau du chômage, une relation négative

illustrée par la courbe de Phillips.

Finalement, l'apport des nouveaux classiques à cette

relation se résume dans le rôle axial qu'occupent les

anticipations. L'idée centrale est que l'effet d'un accroissement de la

masse monétaire par apport à la production réelle sur

l'inflation est alimenté par des mauvaises anticipations. En effet, face

à une augmentation de la masse monétaire, les agents

économiques disposent une quantité de monnaie supérieure

à leurs attentes. Sous l'effet de la hausse de leurs revenu nominal, et

dans la croyance qu'il s'agit du revenu réel, ils augmentent leurs

dépenses en biens et services sans mettre en considération les

effets inflationnistes qui en résultent, on dit qu'ils sont victimes

d'illusion monétaire suite à leurs sous estimations de

l'inflation.

Ainsi, « si les agents prévoient

correctement les conséquences inflationnistes de l'accroissement de

l'offre de monnaie, ils saurons que l'augmentation de leur revenu nominal

n'améliore pas leur revenu réel »52(*).

B/ La relation :

seigneuriage-inflation

B1/ Le seigneuriage

Dans la littérature économique, on assimile le

terme seigneuriage à la taxe d'inflation. En réalité, le

seigneuriage correspond au revenu que l'Etat se procure grâce à

son pouvoir de battre la monnaie. En théorie, on suppose que le

coût d'émission des billets est négligeable par apport au

bénéfice qu'on en tire. « Et cela parce que la valeur

faciale d'un billet est loin supérieure à son coût

d'émission »53(*), c'est pas vrai pour tous les billets.

« D'où l'idée selon laquelle le seigneuriage

bénéficie à l'Etat »54(*).

B2/ Taxe d'inflation

Certes, lorsque le gouvernement finance son déficit par

la création monétaire, l'inflation qui en découle a comme

effet de réduire la valeur réelle des encaisses détenues

par le public. Pour maintenir la valeur de leurs encaisses, les agents

économiques sont amenés à accroitre la valeur nominale de

leurs encaisses à un taux pouvant compenser les effets de l'inflation.

L'inflation agit donc comme une taxe sur la détention de la monnaie

(étant donné la réduction du pouvoir d'achat qu'elle

provoque) parce que les agents économiques sont forcés de

réduire leurs encaisses réelles au profit de l'Etat qui pourra

utiliser de l'excédent de ses revenus(en économisant les

paiements d'intérêt sur ses dettes) pour financer ses

suppléments de dépenses »55(*).

Ainsi, lorsque le gouvernement finance son déficit par

la création monétaire, « l'on peut

considérer que le gouvernement se finance à travers la taxe

d'inflation »56(*). Cette dernière n'est rien d'autre

« qu'une taxe imposée par le financement monétaire du

déficit et correspond à la dépréciation de la

valeur réelle des encaisses monétaires des agents

économiques privés »57(*).

En effet, « en émettant de la monnaie

nouvelle à son propre usage, l'Etat réduit la valeur de la

monnaie ancienne détenue par les agents. L'inflation est donc un

impôt prélevé sur la détention de

monnaie »(58(*)). Cet impôt est différent des autres

dans la mesure où personne ne reçoit l'avis d'imposition du

gouvernement. « Il est beaucoup plus subit :quand le

gouvernement lève cet impôt, il prélève des

ressources sur les ménages sans avoir à leur envoyer une

facture »59(*).

« Le revenu réel tiré de la

création monétaire est égale à :  avec M accroissement de la monnaie nationale égale au

déficit budgétaire et P niveau général des

prix »60(*). avec M accroissement de la monnaie nationale égale au

déficit budgétaire et P niveau général des

prix »60(*).

On peut exprimer   de la manière suivante : de la manière suivante :   avec avec  la demande de monnaie en terme réels et la demande de monnaie en terme réels et   le taux de croissance de la masse monétaire. le taux de croissance de la masse monétaire.

Le seigneuriage constitue un autre déterminant d'ordre

monétaire de l'inflation ; définie « comme le

revenu provenant de l'émission de la monnaie »61(*), le pouvoir public recourt

à ce type de procédure, dans de circonstances

particulières, pour monétiser son déficit

budgétaire. Le financement du déficit résulte ainsi d'une

modalité de taxation parce que « les pouvoirs publics

(gouvernement et Banque Centrale conjointement) obtiennent des biens et

services des citoyens et des entreprises (travail des fonctionnaires, voitures,

armes, infrastructures) en échange de quelque chose qui ne leur

coûte rien, l'argent »62(*).

La taxation résulte du fait de la perte de la valeur

des encaisses détenues, appelée souvent taxe d'inflation. C'est

ainsi que ce mode de financement camoufle des conséquences

inflationnistes néfastes. De ce fait, « la règle de

gestion monétaire inflige une indépendance relative des Banques

Centrales afin que le revenu de seigneuriage soit

minimisé »63(*)

2.1.2. Les déterminants d'ordre structurel

Selon cette approche structurelle, les déterminants de

l'inflation résident dans les mutations et les régulations dans

les structures économiques, fonctionnant les mécanismes des prix

dans un cadre des marché imparfait. Divers déterminants ont

été repérés par les structuralistes, dont on tire

lesplus pertinents.

2.1.2.1.Les régulations monopolistiques

Hors champs de concurrence, le vingtième siècle

est dominé par des régulations monopolistiques, la mutation de

l'appareil productif vers la concentration des firmes a conduit les groupes

dominants à partager le marché par le biais de la

différentiation des produit au lieu de la concurrence par les

prix ; dispose d'une liberté de fixation de prix tout au long de la

fonction de la demande inverse, le prix du monopoleur est supérieur

à tout autre forme de concurrence(pure et parfait, en ordre

décroissant), de plus, l'existence singulière du monopoleur sur

le marché contribue à une rigidité dans la baisse des prix

de vente.

Autre effet inflationniste dans cette régulation se

résume dans l'inflation par les coûts salariaux ; en effet,

les négociations salariales dépendent de moins en moins de la

confrontation entre offre et demande sur le marché de travail en se

servant de plus en plus des grains de productivité peuvent augmenter

leur rémunération salariale, une hausse qui peut-être

généralisée aux autres firmes, ouvrant ainsi la voie

à une inflation par les coûts salariaux.

2.1.2.2. Les rigidités sectorielles

Les rigidités institutionnelles des structures de

système de production dans les pays en voie de développement

peuvent être à la base de l'augmentation des prix. L'exemple le

plus ordinaire dans ces pays, est celui du secteur agricole ;

caractérisé par une offre inélastique, dû au

contrôle imposé par le gouvernement dans l'intention de

protéger les consommateurs urbains, une demande additionnelle ne trouve

pas de réponse par l'offre, ce qui engendre la hausse de prix agricole,

et par conséquence une demande de hausse des salaires.

2.1.3. Typologies d'inflation

2.1.3.1. Inflation par la demande

Il existe deux sortes d'inflation par la demande :

· Inflation d'origine monétaire et ;

· Inflation d'origine réelle.

a) Inflation d'origine monétaire

Ce courant part de l'équation quantitative suivante

inspirée par Irving FISHER : (1) MV+M'V'=PQ, dans la quelle,

M= la monnaie fiduciaire ;

M'= la monnaie scripturale ;

V= la vitesse de la circulation de la monnaie

fiduciaire ;

V'= la vitesse de la circulation de la monnaie

scripturale ;

Q= le volume de transaction ou la quantité de

production ;

P= le niveau générale des prix.

En posant que V, V' et Q sont constants et que Met M' sont

exogène, en d'autres termes déterminés et

contrôlés par les autorités monétaires, et en

introduisant les variations, l'équation (1) devient :

(2) ?M + ?M'= ?P ? ?M2 ? ?P. Il résulte que :

§ Le niveau générale des prix varie

proportionnellement à la quantité de monnaie ;

§ Le mouvement de la monnaie rejaillit sur celui du

niveau général des prix ;

§ La théorie admet une influence

unilatérale de la monnaie vers le niveau général des

prix ;

§ En définitive, la variation de la monnaie est

à la base de la variation du niveau générale des prix.

Ce courant soutient l'inflation monétaire où la

hausse du niveau général des prix résulte d'une

augmentation excessive de la quantité de monnaie par apport à

l'accroissement du volume des biens et services ou de la production.

Les auteurs se sont intéresses à connaitre les

origines de la variation de la monnaie, s'il est établi que cette

dernière détermine la variation du niveau générale

des prix. Ils sont arrivés à relever que les variations de la

monnaie proviennent des mouvements à la hausse ou à la baisse de

ses contreparties à savoir les avoirs extérieurs nets et les

avoirs intérieurs nets dont le crédit à l'Etat et

crédit à l'économie.

« En raison de l'indépendance de

l'économie vis-à-vis de l'extérieur, le taux de change

joue un rôle déterminant dans le processus de transmission des

prix : une expansion de la masse monétaire se traduit par une

augmentation des encaisses non désirées. Ces dernières

seront déversées, soit sur le marché des biens et

services, soit sur le marché des changes. Il en résultera un

excès de la demande des biens et services ou des devises

entraînant la hausse du niveau général des prix ou la

dépréciation monétaire en régime des taux de change

flottants. La dépréciation du taux de change se

répercute sur le niveau général des prix, via

l'augmentation des prix des produits finisimportés et de fil en aiguille

sur le niveau général des prix. »64(*)

Premier canal : ?M ? ?Enc ? ?DBS ? ?P

Deuxième canal : ?M ? ?Enc ? ?DBS

? ?e ? ?Pm ??P

« Les deux canaux prévalent dans

l'économie congolaise mais avec une plus grande fréquence pour le

second. En raison de la base productive intérieure très

réduite et partant de la forte dépendance de l'économie

congolaise vis-à-vis des importations ;sur 1.000 FC mis en

circulation au moins 70% se déversent sur le marché des changes

à la recherche de la devise. »(65(*)) L'inflation ou la

déflation résultant de la variation de l'offre de monnaie peut

être présenté comme suit sur un système d'axes

orthogonaux:

251530240251537408251529216251549696251548672251547648251543552

251552768251550720

251538432251553792251534336251551744251539456251535360

0

251765760

0

251764736

0

251763712

P

251746304

P0

251744256

0

251740160

P0

251739136

P1

251738112

P

251737088251544576251528192251531264

251554816251533312251536384

OA

251741184

OA

251736064251545600251540480

251556864251555840251541504

251557888

P1

251745280251542528

251558912

(2)

251780096

(1)

251779072

i

251762688

I0

251761664

I1

251760640

LM'

251759616

LM

251758592

I0

251757568

I1

251756544

i

251755520

LM

251754496

LM'

251753472

IS

Y0

251751424

Y1

251750400

Q0

251749376251546624

Q1

251748352

Q

251747328

DA

251743232

DA'

251742208

DA'

251735040

DA

251734016

Q1

251732992

Q0

251731968

Q

251730944251532288

Le graphique (1) présente l'inflation d'origine

monétaire dont la cause est l'augmentation de l'offre de monnaie

(déplacement vers la droite de la courbe LM).

Le graphique (2) présente la déflation d'origine

monétaire dont la cause est la contraction de LM (déplacement

vers la gauche de la courbe LM).

b) Inflation d'origine réelle

D'inspiration Keynésienne, dans cette inflation, la

hausse du niveau général des prix résulte d'une demande

globale supérieure à l'offre globale. C'est donc lorsque l'offre

des biens et services est insuffisamment élastique à la demande

que ce type d'inflation se manifeste. Il peut s'agir d'une

augmentation :

§ de la consommation publique à la suite des

appuis budgétaire financés par les apports extérieurs et

des financements non monétaires par émission des titres ;

§ de la consommation privée couverte par une

augmentation de revenu.

Graphiquement, l'inflation par la demande d'origine

réelle se présente comme suit :

Q

251788288

0

251787264

0

251786240

Q0

251785216

Q1

251784192

Q1

251783168

Q0

251782144

DA

251729920

DA'

251728896

OA

251727872

P1

251726848

P0

251725824

P

251724800

DA

251723776

DA'

251722752

OA

251721728

Q

251720704

P0

251719680

P1

P

251717632

0

251716608

i0

251708416

i

251707392

(2)

251706368

(1)

251705344

i0

251700224

i1

251699200

i

251698176251564032251559936

LM

251710464

LM

251695104251580416251579392251575296251563008251561984

251571200251568128251584512251581440251570176251569152

IS

251712512

IS'

251711488

i1

251709440

IS

251697152

IS'

251696128251585536251583488251582464

0

251704320

Y1

251715584

Y0

251714560

Y

251713536

Y0

251703296

Y1

251702272

Y

251701248251576320251560960

251567104251591680251587584251586560251577344251572224251565056

251588608251589632251574272

251590656251573248

251578368251566080

Le graphique(1) présente l'inflation d'origine

réelle dont la cause est l'augmentation de la dépense publique

(supplée par les appuis budgétaires extérieurs) ou la

dépense privée (impulsée par l'augmentation de la demande

internationale). D'où le déplacement vers la droite de la courbe

IS.

Le graphique (2) présente la déflation d'origine

réelle dont la cause est la contraction d'IS. D'où le

déplacement vers la gauche de la courbe IS.

2.1.3.2. L'inflation par les coûts

L'inflation par les coûts est cette hausse du niveau

général des prix qui procède d'une augmentation des

coûts de production répercutée par les entreprises sur leur

prix de vente. L'augmentation de production peut avoir plusieurs

causes :

§ il peut s'agir d'une inflation découlant d'une

hausse des prix mondiaux (prix du pétrole se traduisant par

l'augmentation des prix moyens frontières) ou des conséquences

d'une dévaluation en régime des changes fixe ou d'une

dépréciation en régime des changes flottants. Cette

situation peut provoquer une modification des prix de carburant à la

pompe.

§ Il peut s'agir aussi d'une hausse des revenus des

facteurs de production plus rapide que les gains de productivité en cas

par exemple de hausse excessive des salaires. Dans l'inflation par les

coûts, la causalité peut aller des prix (taux de change, prix du

carburant, ...) à la monnaie via les augmentations des dépenses

tant de rémunération que de fonctionnement aboutissant au

financement monétaire.

L'inflation par les coûts peut s'agir d'une augmentation

des frais financiers ou des prix des matières premières,

interprétait comme inputs dans le cycle de production, et dont on peut

joindre les prix des produits importés, s'ils représentent une

part importante dans le coût de production total (inflation

importée)

L'Etat peut être source d'inflation par les coûts

dans la mesure qu'il peut influencer les coûts de productions par les

biais d'une fiscalité lourde qui agit sur le processus de production ou

via sa politique tarifaire.

Le graphique ci-dessous illustre ce type d'inflation :

inflation par les coûts.

DA

251781120

OA

251693056

P

251688960251596800251595776251594752251592704

251600896251598848251597824251599872

0

251694080

OA'

251692032

P

251691008

P'

251689984

Q'

251687936

Q

251686912

Q

251685888251593728

P : niveau initial des prix

DA : demande globale

P' : niveau final

OA : offre globale

Q : niveau initial de la production Q' :

niveau final de la production

2.1.3.2. Inflation structurelle

Ce courant retient une série des distorsions et des

goulots d'étranglement qui sont susceptibles de déclencher le

mouvement de hausse du niveau générale des prix :

distorsions du commerce extérieur, difficultés des voies de

communication ou en matière d'évacuation des produits, la

raréfaction des devises pour l'importation des produits de

première nécessité et les pénuries qui s'ensuivent,

le déséquilibre structurel sur les marchés des changes

consistant à un excès permanent de la demande sur l'offre se

répercutant sur le marché des biens et services.

D'après le courant

structuraliste :

Ce sont les distorsions de l'économie qui sont à

la base du processus de hausse du niveau général des prix ;

l'expansion monétaire n'est qu'un élément permissif de

cette hausse du niveau général des prix ; la

causalité va du prix à la monnaie.

Graphiquement, l'inflation structurelle se présente

comme suit :

251607040251606016

0

251684864

Q

251683840

P

251682816

P'

251681792

P

251680768

DA

251679744

DA'

251678720

OA

251677696

OA'

251676672251601920

251603968251604992

251609088251608064

251610112

251602944

P : niveau initial des prix

DA : demande globale

P' : niveau final des prix

OA : offre globale

Q : niveau initial de la production

Q' : niveau final de la production

La désarticulation de l'économie

résultant des goulots d'étranglement et ruptures de change

affecte la distribution équilibrée de l'offre des biens et

services. Il en résulte des niveaux élevés d'invendus dans

les zones de production et une insuffisance de l'offre (production vendue) et

partant un excès de la demande dans les zones de consommation. Si ces

dernières dans des villes-centre ou dans leur hinterland ou si ces zones

sont en nombre plus importantes que celles de production, le résultat

sera une augmentation du niveau général des prix.

2.1.3.3. Synthèse des typologies

a.i. La différence entre les trois

types d'inflation c'est la non variabilité de la production pour

l'inflation structurelle, ce qui induit à la représentation

structurelle ;

ii. S'agissant de l'inflation par la demande,

il se dégage une augmentation de la production résultant d'un

excès de la demande agrégée à l'offre

agrégée ;

iii. Concernant l'inflation par les

coûts, l'on note une diminution de la production du fait notamment du

surplus de la demande.

b. Ressemblance pour les trois types

d'inflation réside dans l'augmentation du niveau général

des prix, en d'autres termes, le dénominateur commun n'est rien d'autre

que l'inflation.

Graphiquement, nous avons la situation suivante :

Inflation par la demandeInflation par les

coûtsInflation structurelle

Q Q'

251672576

P

251671552

P

251670528

DA'

251669504

OA Q'

251667456

OA' Q'

251666432

OA' Q'

251662336

OA Q'

251661312

Q Q'

251659264

Q' Q'

251658240

Q Q'

251657216

OA Q'

251656192

DA'

251655168

Q Q'

251653120

Q' Q'

251652096

P

251651072

P

251634688

P'

251635712251628544251627520251625472251623424251622400251619328251618304251617280251615232251613184251611136

251620352251632640251629568251630592251626496

251621376251633664251631616251616256251614208

0

251675648

0

251674624

0

251673600

DA

251668480

DA

251660288251612160

DA

251654144

Q=Q' Q'

251665408

Q Q'

251664384

Q Q'

251663360

Q'

251650048

P : niveau initial des prix

DA : demande globale

P': niveau final des prix

OA : offre globale

Q : niveau initial de la production

Q' : niveau final de la production

2.1.3.4. Observations finales

Ø De l'expression monétaire de

l'inflation

Il importe de noter que les trois types d'inflation (de la

demande, par les coûts ou structurelles) ont en commun le fait que leur

expression est monétaire. En d'autres termes, les coûts sont

exprimés en monnaie, l'expansion de la demande globale en monnaie et les

déficiences structurelles apparaissent sous forme de

déséquilibre monétaire. Toutes ces explications

n'emportent inflation qu'à condition d'un minimum d'expansion

monétaire. Lorsque l'expansion monétaire est nulle, l'expression

des coûts, de la demande ou des déficiences structurelles sous

forme d'inflation est difficile voire impossible.

C'est pourquoi, Milton FRIEDMAN estime que l'inflation est

partout et toujours un phénomène monétaire. Cette

possibilité extrême est à

nuancer : « l'inflation est partout et toujours,

non pas un phénomène monétaire, un phénomène

de l'économie monétaire »66(*). En effet, en

économie monétaire, il n'y a pas que l'inflation par la demande

d'origine monétaire mais aussi d'origine réelle, l'inflation de

la demande d'origine non monétaire, l'inflation par les coûts et

l'inflation structurelle même si par ailleurs leurs expression est

monétaire.

Ø Des conséquences

a) En cas de hausse du niveau général