|

Université Tunis Carthage Ecole de

management des entreprises

Projet de fin d'études

Présenté pour l'obtention du

diplôme : Master Finance

1

2015-2016

L'impact du pilotage du risque de liquidité dans

le secteur bancaire tunisien

|

Présenté par : Skhiri Wafa

Tuteur en entreprise : Mr Chebbi Borhen Encadré

par : Mr Boudrigua AbdelkAder

|

Déclaration sur l'honneur

Je certifie sur l'honneur que ce rapport de stage est le fruit

d'un travail personnel réalisé suite au stage effectué en

entreprise et que toute source que j'ai pu utiliser dans mon rapport a

été mentionnée et référencée en bas

de page, bibliographie ou annexes .

Je déclare avoir été informé(e)

des sanctions disciplinaires que j'encoure en cas de plagiat

Date : 19/12/2016

Signature :

2015-2016

2

2015-2016

Sommaire

REMERCIEMENTS 4

Section I : Présentation de l'entreprise :

7

I. Mazars dans le monde: 7

A. Couverture internationale : 7

B. Une offre de Service globale : 8

C. Une organisation orientée secteurs et métiers :

9

II. Mazars en Tunisie : 9

A. Présentation : 9

B. Clients : 10

Section II : Tâches

effectuées 11

I. Déroulement du stage : 11

II. Les rubriques auditées : 12

A. Audit des banques : 12

B. Audit des OPCVM : 16

Section III : Les principales évolutions des

accords du comité de Bâle

internationale : 21

I. Comité de Bâle :

21

II. Passage de Bâle I à

Bâle II : 22

A. Le premier Pilier : Les exigences minimales des fonds propres

: 25

B. Le deuxième Pilier : Processus de la surveillance

prudentielle. 27

C. Le troisième pilier : Transparence et la discipline de

marché. 28

III. Passage Bâle II à Bâle III :

28

A. Pilier 1 : Le renforcement de la Solvabilité : 29

B. Pilier 2 : L'introduction d'un ratio de levier. 30

C. Pilier 3 : L'encadrement de la liquidité : 31

Section IV : La gestion du risque de

liquidité en Tunisie : 32

I. Définition de la notion du risque de

liquidité: 32

II. Les facteurs contribuant à l'encadrement de la

liquidité : 33

III. L'objectif de la mise en place des indicateurs de

pilotage du risque de liquidité : 36

IV. Le ratio de liquidité appliqué en

Tunisie (Avant 2014) : 38

A. Cadre générale : 38

B. Bilan bancaire : 39

C. Actifs réalisables : 40

D. Passifs exigibles : 42

E. Cas pratique N°1: 43

V. Le pilotage du risque de liquidité en Tunisie

à partir de 2015: 48

A. Définition du Liquity Coverage Ratio : 48

B. Calendrier de mise en place du LCR : 49

C. Composition du ratio : 49

D. Vision d'ensemble des nouvelles utilisations de Bale pour

compléter le dispositif de

La BCT: 62

VI. CAS PRATIQUE N°2 : 63

A. Aperçu de l'évolution du ratio de

liquidité dans L'union européenne : 63

B. L'évolution du ratio de liquidité en Tunisie

67

Conclusion : 78

Bibliographie : 79

3

REMERCIEMENTS

Je tiens tout d'abord à exprimer toute ma gratitude

à mon directeur de thèse, Monsieur Abdelkader Boudrigua

pour la confiance et la liberté qu'il m'a accordé tout

au long de mon projet de fin d'étude. Je ne peux trouver les mots pour

exprimer mes remerciements à toute l'équipe de

L'Université Tunis Carthage et en particulier notre

chère et unique Madame Jihene Redissi.

Je suis particulièrement reconnaissante à

Monsieur Borhene Chebbi pour ses critiques pertinentes et ses

suggestions qui m'ont été d'une grande utilité. Son

dynamisme et ses compétences professionnelles m'ont permis d'avancer et

de mener à bien cette étude. J'adresse également mon

remerciement à toute l'équipe Mazars en particulier à

Hanen Riahi qui a été toujours présente

pour m'encourager à avancer et me fournir la documentation

nécessaire pour finaliser ce projet.

Je ne manquerai pas d'exprimer toute ma grande reconnaissance

aux responsables de la Banque Centrale de la Tunisie, Monsieur Nabil

FelFel adjoint du directeur de la supervision bancaire ainsi que

Moncef Boudaoura ancien inspecteur général, pour

leurs soutiens et leurs conseils avisés.

A mes chers parents, qui m'ont soutenu par tant d'amour et

d'affection, nulle dédicace ne peut exprimer ce que je leurs dois, et

aucun mot ne serait assez pour témoigner de l'étendue de

sentiments que j'éprouve à leur égard. A mes soeurs

Sana et Sandra, mon frère

Walid ainsi que mon âme soeur Khalil Hamda

qui ont toujours été à mes côtés et

qui n'ont jamais cessé de me soutenir, m'assister et m'encourager. A mes

amis et tous ceux que j'aime et qui me sont chers essentiellement Malek

Ben Yedder et Marwa Borgi .

Je dédie ce travail en témoignage de mon grand

amour, ma profonde reconnaissance et ma gratitude infinie.

2015-2016

4

2015-2016

Introduction :

Les établissements bancaires sont au coeur du

financement de l'activité économique de par leur rôle

d'intermédiaire entre les épargnants et les emprunteurs. Leurs

activités d'intermédiation les exposent à plusieurs

risques entre autres le risque de liquidité. La solidité du

système bancaire constitue une préoccupation mondiale et retient

de plus en plus l'attention des régulateurs internationaux.

Les autorités internationales, en l'occurrence le

Comité de Bâle, ont mis en place des normes internationales de

supervision bancaire, où les banques sont tenues de les respecter pour

garantir la stabilité du système financier. Les recommandations

de Bâle sont revues régulièrement pour devenir peu à

peu une obligation harmonisée à l'ensemble des banques. En effet,

les banques disposant d'une situation financière dégradée

et d'une liquidité insuffisante pour faire face aux différentes

contraintes auxquelles elles sont exposées, pourront provoquer une crise

bancaire. Pour éviter ces crises, les banques gèrent leur

incertitude en choisissant le type de financement selon un arbitrage entre

« risque rendement» et en respectant nécessairement les

réglementations prudentielles imposées pour mieux gérer

les différents risques tels que le risque de liquidité, le risque

de marché et le risque de crédit. La crise de 2007 nous a fait

découvrir que la liquidité n'est pas acquise et qu'une

pénurie de liquidité peut très rapidement se transformer

en problème de solvabilité pour certaines institutions

financières. En effet, tous les établissements financiers ont

montré leur faiblesse pendant la période de tension,

caractérisée par leur insuffisance de liquidité et un

manque de confiance les uns envers les autres. L'objectif de ce rapport est de

présenter les réglementations prudentielles bâloises en

mettant l'accent sur le ratio de liquidité imposé par les

régulateurs. La problématique sera d'identifier la politique

appliquée pour l'encadrement de la liquidité au niveau des

banques tunisiennes. En guise d'introduction, une revue de littérature

des réglementations prudentielles aura pour objectif de donner un

éclairage théorique. Puis dans un second temps, j'entamerai une

explication détaillée par rapport aux convergences

remarquées entre les normes appliquées par la banque centrale de

la Tunisie et aux normes édictées par le comité de

Bâle en rajoutant une comparaison entre les ratios appliqués avant

la mise en place des nouvelles réglementations.

5

CHAPITRE 1 : Contexte du stage

Présentation de l'entreprise et des

missions

réalisées.

2015-2016

6

2015-2016

Section I : Présentation de l'entreprise :

I. Mazars dans le monde: A. Couverture internationale :

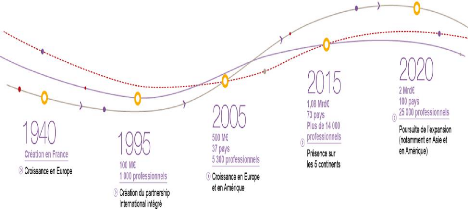

En 1940, Robert Mazars a créé le cabinet qui

porte son nom à Rouen. En 1970, il ouvre un bureau à Paris et

entame son développement international. Mazars devient une organisation

intégrée en fusionnant respectivement avec les cabinets

Gérard Viala et le britannique Neville Russell, l'un des leaders

indépendants de l'audit aux Etats-Unis. L'organisation signe

également des accords d'alliance avec trois cabinets indépendants

aux Etats-Unis. Le cabinet est membre fondateur de l'alliance internationale

Praxity en 2007.

La plus forte croissance parmi le Top15 mondial des

sociétés d'audit

Sources : Mazars

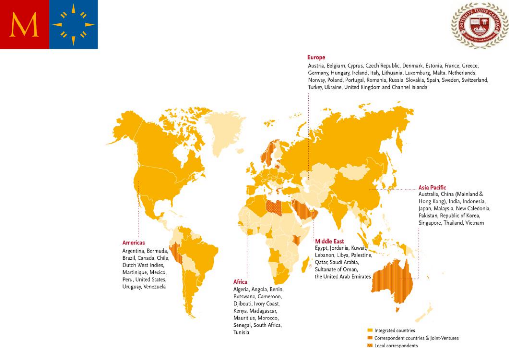

Le cabinet Mazars s'est implanté dans le monde entier.

Mazars continue à étendre sa couverture géographique et

à renforcer ses équipes internationales pour servir ses

clients.

Un des leaders de l'audit et du conseil d'origine

européenne

7

2015-2016

Sources : Mazars

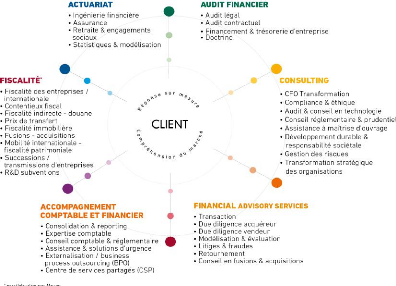

B. Une offre de Service globale :

8

Sources : Mazars

2015-2016

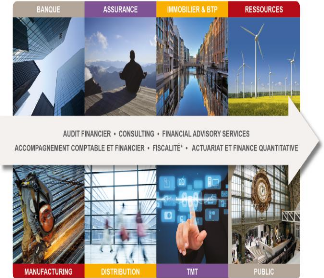

C. Une organisation orientée secteurs et

métiers :

Un bon équilibre d'experts secteurs et

métiers

Sources : Mazars

II. Mazars en Tunisie : A. Présentation :

Mazars Tunisie a été créé en 1996

en vue de fournir des services d'audit, de commissariat aux comptes,

d'assistance comptable et fiscale, et de consulting juridique et fiscal

à des clients opérant dans différents secteurs. Mazars en

Tunisie n'a cessé de se développer en termes de ressources

Humaines et de chiffre d'affaires pour se placer aujourd'hui parmi les 5 plus

importants cabinets d'audit et de conseil en Tunisie. Mazars Tunisie, ce sont 7

associés et 160 professionnels qui se mobilisent pour répondre

aux attentes de clients répartis dans tous les secteurs

d'activité. Mazars Tunisie couvre également la Lybie à

travers un bureau de correspondance.

9

2015-2016

Sources : Mazars

B. Clients :

10

Sources : Mazars

2015-2016

Section II : Tâches effectuées

I. Déroulement du stage :

Au cours de ce stage, j'ai été amené

à avoir une idée générale sur les

particularités que revêt la profession d'auditeur et de mettre en

application les connaissances acquises tout au long de mon cursus universitaire

dans un cadre agréable. J'ai eu l'opportunité d'assister à

des missions de commissariat aux comptes dans plusieurs établissements

bancaires tel que la Banque Internationale Arabe de Tunisie (BIAT) ,la Banque

de Tunisie et des Emirats (BTE) , la Compagnie de Gestion et de Finance (CGF)

et l'Union Bancaire pour le Commerce et l'industrie ( UBCI).

L'audit est un ensemble de travaux conduits par un

professionnel compétent et indépendant conformément

à une démarche et des normes professionnelles ayant pour objectif

de permettre à l'auditeur d'exprimer une opinion motivée à

l'adresse des utilisateurs. Cette intervention est effectuée pour

élaborer des états financiers sincères et réguliers

dans tous leurs aspects significatifs, conformément à un

référentiel comptable identifié. La mission d'audit est

définie par des textes légaux et des règles

déontologiques qui précisent les conditions de travail des

commissaires aux comptes. L'intervention du commissaire aux comptes dans les

établissements financiers est prévue par l'article 35 de

la loi bancaire N° 2001-65 du 10 Juillet 2001 relative aux

établissements de crédit et modifiée par la loi

n°2006-19 du 2 mai 2006. :

« Les comptes annuels des établissements de

crédit constitués conformément au droit tunisien et des

succursales ou agences d'établissements de crédit ayant leur

siège social à l'étranger sont soumis à la

certification d'un commissaire aux comptes inscrit au tableau de l'ordre des

experts comptables de Tunisie. »

Le contrôle des comptes annuels des

établissements de crédit faisant appel public à

l'épargne est soumis à la certification de deux commissaires aux

comptes inscrits au tableau de l'ordre des experts comptables de la Tunisie. Le

ou les deux commissaires aux comptes sont nommés pour une période

de trois années renouvelable une fois. Les commissaires aux comptes des

établissements de crédit sont tenus de signaler

immédiatement à la banque centrale de Tunisie tout fait de nature

à mettre en péril les intérêts de

l'établissement ou des déposants ; de remettre dans les six mois

qui suivent la clôture de chaque exercice, un

11

2015-2016

rapport établi dans les conditions et selon les

modalités fixées par la Banque Centrale Tunisienne concernant le

contrôle effectué et d'adresser une copie de leur rapport

destiné à l'assemblée générale et aux

organes de l'établissement de crédit qu'ils contrôlent.

L'article 258 du Code des Sociétés

Commerciales (CSC) indique que le commissaire aux comptes

vérifie sous sa responsabilité, la régularité des

états financiers de la société et leur

sincérité, conformément aux dispositions légales et

réglementaires en vigueur (cet article est venu abroger l'article 83

nouveaux du Code de Commerce)

Mon intervention au cours de ces six mois consiste à

vérifier la sincérité et la concordance des comptes de

l'établissement concerné à partir des documents fournis

par le client et de s'assurer s'ils sont correctement repris dans les

états de synthèse comme le bilan, l'état de

résultat et les flux de trésorerie au cours de l'exercice. Cette

démarche d'investigation va permettre d'améliorer la gestion de

l'établissement bancaire et donner une meilleure visibilité aux

actionnaires, aux clients et aux marchés financiers.

II. Les rubriques auditées : A. Audit des banques

:

La diversité et la multiplicité des

opérations bancaires exigent un contrôle et une inspection

rigoureuse pour respecter les normes de l'activité bancaire et

protéger les intérêts des clients. A cet effet, j'ai

procédé à la validation de plusieurs cycles au sein des

établissements bancaires tunisiens tel que les cycles des

immobilisations, des capitaux propres, des frais généraux, de la

caisse.

a) Les immobilisations corporelles et incorporelles

:

L'audit du cycle des immobilisations corporelles et incorporelles

consiste à effectuer

plusieurs tests afin de vérifier la conformité

des données octroyés par le client qui sont régis par

les normes comptables N°5 relatives aux

immobilisations corporelles et N°6 relatives aux immobilisations

incorporelles.

L'audit du cycle a été effectué au sein

de la Banque Internationale Arabe de Tunisie et de la Banque de Tunisie des

Emirats. Les documents communiqués par le client sont les

12

2015-2016

inventaires physiques des immobilisations, les factures

d'acquisitions, les cessions d'immobilisations et le calcul

arithmétiques des amortissements.

Nous étions tenus de procéder comme suit, afin

de valider les différents comptes des immobilisations :

> Rapprocher les soldes d'ouvertures de la valeur brute et

des amortissements comptabilisés avec la balance générale

des comptes de l'exercice 2014.

> Choisir un échantillon des acquisitions et des

cessions importantes enregistrées au cours de l'exercice et le

rapprocher avec les factures d'acquisitions et de ventes.

> Rapprocher le solde brute des immobilisations de

l'exercice 2015 avec la somme des nouvelles acquisitions au 31-12-2015 , le

solde comptable au 31-12-2014 figurant au niveau de la balance globale

réduits des cessions et des reclassements enregistrés au cours de

l'exercice 2015 .

> Calculer les amortissements cumulés en fonction

des différents taux d'amortissements appliqués selon la nature

des immobilisations et les déduire du solde des immobilisations brutes

pour le rapprocher avec le montant des actifs immobilisés net.

> Etablir une revue analytique et mettre l'accent sur les

variations importantes établies entre les deux exercices. Les

écarts significatifs détectés feront l'objet d'une

justification obligatoire auprès du client.

b) Capitaux propres :

L'audit du cycle des capitaux propres a été

validé en se basant sur les Procès-Verbaux de l'assemblé

général ordinaire statuant sur les comptes de l'exercice 2015.

Nous étions tenus de procéder comme suit :

> S'assurer de la conformité et la cohérence

de l'affectation des résultats comptabilisés avec les

règles légales et les obligations statutaires en mettant l'accent

sur les bénéfices de l'année précédente et

le résultat de l'exercice en cours.

> Comparer le solde des réserves légales avec

les montants décidés par l'Assemblé Générale

et les dispositions de L'article 287 du code des sociétés

commerciales. Les sociétés devront affecter au moins 5%

du résultat net majoré des résultats reportés des

exercices antérieurs aux réserves légales.

13

2015-2016

> Vérifier si la distribution des dividendes est

conforme aux normes et des dispositions de l'article 19 de la loi

n°2013-54 du 30 décembre 2013 portant loi de finance pour

l'année 2014. Les bénéfices distribués par les

sociétés, les revenus des parts des Fonds Commun de

Créance en valeur mobilière et à risque sont soumis

à l'imposition sur le revenu moyennant une retenue à la source

libératoire au taux de 5%.

Frais généraux :

L'audit de ce cycle nécessite la communication des

contrats de locations, des taux de déductions appliquée, des

justificatifs des charges divers tel que les dépenses informatiques, les

frais de réparation, les frais de publicité, les frais de

transport et de déplacement auprès du client.

Plusieurs tests sont nécessaires pour la validation des

comptes de frais généraux :

> S'assurer de la comptabilisation de toutes les charges

locatives en recalculant les montants bruts des loyers, les redevances de

compensation, les retenues à la source, et le montant des taxes sur les

valeurs ajoutées non déductible et le rapprocher avec le solde

comptable (630000 charges locatives).

> S'assurer des classements effectués au niveau des

comptes de charges.

> Préparer les revues analytiques ayant pour

objectif de détecter les mouvements de grande ampleur sur la

constitution des charges au niveau du bilan.

Caisse :

L'audit du cycle de la trésorerie reflète la

liquidité disponible au niveau de l'établissement bancaire.

> S'assurer des avoirs en caisses en dinars et en devises

des agences en rapprochant le solde comptable avec les arrêtés

quotidiens des caisses et des distributeurs automatiques de billets.

> S'assurer des avoirs IBS comptabilisé avec les

états de rapprochement

> Reconstituer le solde du compte BCT en devises à

partir des états de rapprochement bancaire et s'assurer que les soldes

des comptes en devises ont été bien converti aux taux de

clôture.

> Rapprocher les avoirs en dinars chez la BCT avec les soldes

Swift.

Elaboration des états financiers bancaires et

des OPCVM:

14

Les travaux de fin d'exercice ont pour finalité,

l'établissement des états financiers : le bilan, l'état de

résultat et le tableau de flux de trésorerie en se basant sur la

balance Globale détaillés de l'établissement

concerné.

f) Processus de consolidation :

La méthodologie de l'audit du processus de consolidation

consiste à suivre 4 étapes :

Homogénéisation

La première étape consiste à

vérifier la conformité de l'alignement des méthodes

comptables et l'uniformité des dates de clôtures des

entités retenues dans le périmètre de consolidation.

Intégration

La deuxième étape correspond à la

vérification de l'intégration des états financiers (IG ;

Mise en équivalence) de la société mère et ses

filiales ligne par ligne en additionnant les éléments semblables

des actifs, des passifs des capitaux propres des produits et des charges.

Elimination

La troisième étape reflète l'audit des

différentes opérations intragroupes sans impact sur les Capitaux

Propres (comptes courants, fonds gérés, créances,

commissions, intérêts, AGIO, Loyers), ayant un impact sur les

Capitaux propres ( titres de participations provisions sur titres de

participations ) et les dividendes intragroupes.

Répartition des CP

La dernière étape consiste à

vérifier le pourcentage d'intérêt et valider le bouclage

des capitaux propres et du résultat.

2015-2016

g) Calcul du ratio de liquidité LCR :

J'ai été amené à calculer le ratio

de liquidité à court terme au 31 décembre 2015 de la

banque BIAT. Après avoir valider les écarts constatés au

niveau du calcul, un rapport

15

2015-2016

détaillé est envoyé à la BCT

mentionnant les détails du calcul. Cette dernière jugera, si

nécessaire , une sanction lors d'un non respect des règles

cités dans le circulaire.

B. Audit des OPCVM :

a) Portefeuilles titres :

Le portefeuille se constitue des titres détenus par la

société tel que les actions, les obligations et les Valeurs

assimilées. Les documents à fournir :

Inventaire, Grand Livre des compte : 312291 ; 312110 ; 312150 ; 312502 ; 312210

; 702002 ; lissage BTA.

Lors des travaux d'audit des comptes, les tests mis en place

couvrent les sections suivantes :

Ø Rapprocher en quantités et en valeur les

titres figurant à l'inventaire tenu par le dépositaire avec

l'inventaire des titres édité par le système de

gestion.

Ø Vérifier l'évaluation des obligations

et des valeurs assimilées en se basant sur la valeur de marché

conformément à la norme applicable des OPCVM NCT 17.

Ø Vérifier la conformité du montant

comptabilisé des bons de trésors assimilables et s'assurer du

calcul du lissage avec les informations figurant dans le grand livre (compte

312291). On s'assure par la suite de l'exactitude des prix de revient global

des BTA en le rapprochant au portefeuille et au compte 312110 (Prix de

revient global = Nombres de bons * coût unitaire). On calcule

également les intérêts d'adjudication sur les BTA et on le

rapproche avec le compte 312150. Le calcul des intérêts

non échus net de la retenue à la source correspondant au : Nombre

de bons*valeur nominal*taux d'intérêt (%)* (date début de

calcul - date de la BTA) / 365 * 0,8.

Les intérêts courus sur les obligations

d'état seront testés par rapport à la comptabilité

(Compte 312502 / 702002)

Ø Vérifier l'exactitude du calcul des prix de

revient des obligations des sociétés en le reconstituant et en le

rapprochant par la suite avec les prix de revient existants au niveau du

portefeuille et avec le solde du compte 312210. le Prix de revient de

l'exercice correspond au prix de revient de l'exercice précédent

augmenté des acquisitions en valeur et déduit des

Remboursements.

16

2015-2016

> Vérifier que les actions admises à la

côte de la bourse des valeurs

mobilières de Tunis sont évaluées

à leur valeur de marché et les opérations de cessions des

placements dans la comptabilité sur la base de l'avis

d'opéré.

Charge :

Les charges englobent les charges de gestions des

placements tel que la rémunération des gestionnaires

(distributeur), du dépositaire et les autres charges d'exploitation

comme les redevances du Conseil du Marché Financier, les services

bancaires et les impôts et taxes.

Les documents à fournir auprès du client :

historique de la Valeur liquidative, des actifs

net, des actifs, Le grand livre des comptes

de charges (602 000 ; 601000 ; 612 000 ; 671 000..)

> S'assurer que les frais de gestion et de

dépositaire sont correctement calculés.

> Rapprocher le montant des commissions versées au

dépositaire avec le solde du compte des rémunérations du

dépositaire (602 000) et les factures concernées. Les commissions

sont fixées à 0,1% TTC de l'actif net de la Société

d'Investissement à capital Variable concernée. (Le taux

de commissions différent d'un organisme à un autre) .

> Rapprocher les commissions versées aux

gestionnaires avec ceux comptabilisés dans le compte de

rémunération du gestionnaire (601000). Les frais de gestion

correspondent à 0,4% TTC de l'actif net en fonction de la

période. (présence d'une convention avec le gestionnaire

concernée concernant la négociation du taux appliqué)

> S'assurer que la redevance du conseil du marché

financier est correctement calculée durant la période en le

rapprochant avec le solde du compte redevance CMF (612 000).

> S'assurer que les honoraires CAC ont été

correctement estimés et abonnées.

> S'assurer que les charges budgétisées sont

correctement abonnées en rapprochant le solde cumulés avec le

compte (671 000) en se basant sur L'état des charges

budgétisés qui correspond à la différence des

charges prévisionnelles et réelles calculés en 2015 avec

les prévisions effectuées en 2016 pour les frais bancaires, les

taxes, les honoraires CAC, Frais AGO, jetons de présence)

Les opérations du Capital :

L'audit du cycle capital consiste à Prendre un

échantillon de virements portant sur les souscriptions et les rachats

afin de s'assurer des opérations comptabilisées au sein de la

17

2015-2016

société. Les documents à fournir

par le client sont : La Liste des actionnaires ; le Grand Livre des

comptes concernées : Compte des souscriptions:102 100 ;

Compte des rachats: 102 200; l'historique de la Valeur

Liquidative.

> La comptabilisation des souscriptions ou des rachats ont

été correctement effectué en recalculant le montant global

des souscriptions ou des rachats journaliers et le rapprocher avec le compte

102100/102200 (souscriptions/ Rachats) à partir du grand livre .

Souscriptions = somme des nombre de titre

souscrits au cours de l'exercice * VL*Capitalisation cumulé par jour /

Actif Net par journée.

Rachats = somme des titres rachetés au

cours de l'exercice VL*Capitalisation cumulé /actif Net Par

journée.

> Le ratio des volumes des rachats par rapport aux

souscriptions ne dépasse pas 100%.

> Le montant des dividendes distribués est

correctement calculé en le rapprochant avec le compte 533100 (avoirs en

banque détachement de dividende 2015)

> La concentration des actionnaires doit être

dispersée. On calcule le pourcentage des détenteurs pour pourvoir

détecter les seuils non respectés.

Liquidités :

La liquidité correspond aux avoirs en banque et aux

dépôts à terme :

> S'assurer que le solde des comptes courants bancaires

(solde journalier des avoirs en caisse cumulé) est constamment

créditeur.

> Rapprocher le solde des avoirs en banque (533100) avec le

relevé bancaire

> Valider l'encours des dépôts à terme

en calculant le Prix de revient DAT = Quantité * Valeur unitaire et le

rapprocher avec le compte 53100. Ensuite, on calcule les intérêts

courus (PR*Taux *(Date de l'exercice-date de souscription) .

Contrôle du respect du ratio :

Le contrôle des ratios dépend des types d

fonds audités :

õ Vérifier que l'actif du fonds est

composé de valeurs mobilières avec une limite de 80% avec

o 50% au moins composé des valeurs mobilières

admises à la côte de la bourse actions ou parts d'organismes de

placement collectif, des emprunts

18

obligataires ayant fait l'objet d'opération

d'émission par appel public à

l'épargne et des BTA garanties, des emprunts obligataires

par l'état.

o 30 % au plus de l'actif est composé des valeurs

mobilières représentant des titres de créances à

court terme émis par l'état, les valeurs mobilières

représentant des titres à court terme négociables sur le

marché relevant de la banque centrale de la Tunisie.

o La proportion de 20% restante de l'actif est

constituée de liquidité et de quasi - liquidité.

õ Vérifier que le fonds ne détient pas

plus de 10 % d'une même catégorie de valeurs mobilières

d'un même émetteur (sauf s'il s'agit de l'Etat ou de valeurs

mobilières garanties.

2015-2016

19

CHAPITRE 2:

La réglementation prudentielle et

l'encadrement de la liquidité

2015-2016

20

2015-2016

Section III : Les principales évolutions

des accords du comité de Bâle

internationale :

I. Comité de Bâle :

Le Comité de Bâle a été

créée en 1974 par les Gouverneurs des Banques centrales et les

responsables du contrôle bancaire des dix pays les plus

industrialisés (G 10 : Allemagne ; Belgique , Canada,

Etats-Unis , France ,Italie , Japon , Pays bas , Royaume Unis , Suède ,

Suisse). L'année de la fondation du Comité de Bâle

coïncide avec la chute de la banque allemande Herstatt provoquant une

crise sur les marchés de change au cours de cette année. La

première réunion du comité a eu lieu en février

1975 au siège de la banque des règlements internationaux. Le

comité a été élargi à 27 pays depuis 2009.

Chaque pays est représenté par sa banque centrale et son

autorité locale de la surveillance prudentielles des

établissements de crédit.

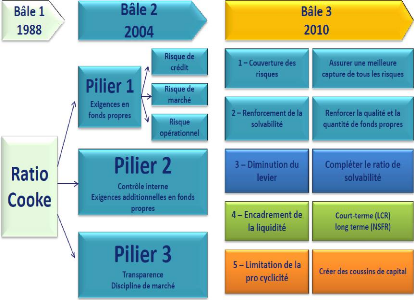

De Bâle I à Bâle II, puis

Bâle III, la loi bancaire prévoit l'obligation de

respecter ces normes de gestion destinées à garantir leurs

liquidités et leurs solvabilités à l'égard des

déposants et plus généralement des Tiers. Alors que

Bâle I était principalement concentré sur

le risque de crédit des établissements bancaires et les exigences

des fonds propres réglementaires par rapport aux actifs

pondérés aux risques , Bâle II s'adapte

aux changements du marché financier en adoptant des modèles

internes d'évaluation des risques . En effet, il est évident

qu'à partir du 20 ème siècle , d'autres types

de risques ont pris place

au sein du système bancaire tel que le risque de

marché et le risque opérationnel. Il est marquant d'observer que

l'harmonisation internationale de la réglementation bancaire, au travers

des accords de Bâle I (1988) ou de Bâle II

(2004), a exclu de son champ d'application le risque de

liquidité. Quelques années plus tard ces modèles

s'avèrent

21

2015-2016

inefficace au cours de la crise financière 2007 et les

régulateurs se trouvent dans la nécessité d'inclure

l'effet de levier et le risque de liquidité. Tous ces changements ont

conduit à la naissance de Bâle III.

Schéma N°1 : Evolution de la

réglementation prudentielle

( 1988)

Bâle I

Bâle II

( 2004)

Bâle III

( 2010)

risque de crédit

risque de marché

Risque

opérationnel

Risque de crédit

Risque de marché

Risque

opérationnel

Risque de liquidité

risque de crédit

Effet de levier

II. Passage de Bâle I à Bâle II :

En 1988, le Comité de Bâle a publié des

dispositifs que l'on appelle l'Accord de Bâle I sur les

fonds propres appliqués depuis le 1 er janvier 1993 par les banques.

S'il existe plusieurs types de risques, le dispositif ne prend en

considération que le risque de crédit. L'Accord de Bâle a

placé au centre de son dispositif un ratio international de

solvabilité dit « ratio Cooke ». En effet, Le

ratio impose aux banques de disposer d'un montant de fonds propres

réglementaires au moins égal à 8% des risques

pondérés.

|

ratio cook =

|

Fonds Propres !églementaires Engagements !"

!"é!"#

|

= !%

|

Ce ratio fait référence à Peter Cooke, le

directeur de la Banque d'Angleterre et le président du Comité au

moment de la mise en place de ces recommandations entrée en application

en 1993. Le numérateur du ratio correspond au fonds propres

réglementaires et se compose de 3 catégories :

ü Fonds propres de base ou noyau dur : ils

comprennent le capital et les réserves et doivent représenter au

moins 4% des risques pondérés de la banque ; ü

·Fonds propres complémentaires : ils regroupent

les quasi-fonds propres comme

22

2015-2016

les dettes subordonnées (les dettes dont le

remboursement n'intervient qu'après celui de toutes les autres

dettes);

V' ·Fonds propres sur-complémentaires

: c'est un concept de fonds propres introduit par le Comité de

Bâle en 1996, afin de permettre aux banques de faire face à

certains risques de marché en émettant des dettes à court

terme dont l'échéance doit être au moins égale

à deux ans.

Le dénominateur englobe les engagements de

crédit de la banque pondérée comme illustrée dans

le tableau ci dessous :

Tableau N° 2 : les pondérations

appliquées pour les engagements de crédit.

|

Pondération

|

|

Catégories des actifs au bilan

|

|

0%

|

·

|

Créances sur leurs banques centrales et les

administrations centrales des pays de l'OCDE.

|

|

20%

|

·

·

|

Les créances sur les institutions internationales, les

collectivités locales et les banques de l'OCDE.

Les créances de moins d'un an sur les autres pays ( hors

de l'OCDE)

|

|

50%

|

·

|

Les crédits hypothécaires au logement

|

|

100%

|

·

|

Les autres crédits

|

Sources : BR!

Il est intéressant d'observer que les revendications

sur les pays membres de l'OCDE ont été considéré

comme pays non risqué avec une pondération nul . Il est donc

préférable de prêter au membre de l'OCDE avec une

Pondération 0% et de prêter à court terme et en devises

à des pays émergents avec une pondération de 20%.

L'Accord de 1988 a constitué une avancée

importante dans le renforcement de la stabilité du système

bancaire international. Il a permis d'augmenter significativement les fonds

propres des banques mais il a révélé certaines

insuffisances dans le domaine de la finance puisqu'il ne prend pas en

considération les évolutions technologiques et les risques hors

bilan suite à la croissance explosive des dérivés. Par

ailleurs, les pondérations retenues pour le calcul de ce ratio ne

permettent pas une évaluation correcte du risque de crédit.

Un nouvel accord Bâle !! plus sensible

aux risques a été validé en Juin 2004 sous l'égide

de la Banque des règlements internationaux impliquant la publication de

la Directive CRD. Les normes Bâle !! constituent un

dispositif prudentiel destiné à mieux appréhender les

risques

23

encourus par les établissements bancaires et vise

à uniformiser l'information financière pour garantir la

solidité du système bancaire international. Le ratio Cooke a

été remplacé par le ratio Mac Donough.

Schéma n° 2 : évolution des accords

de Bâle II.

1999 : Première

proposition

d'un

nouvel accord

2001 : 2

ème

document

consultatif

2004: Approbation

des

dispositions

déYinitives de Bâle II

Source : Auteur

Le ratio fait référence à M.

William J. Mc Donough, le président de la Federal

Reserve Bank of New York. Cet indicateur permet de tenir compte de l'ensemble

des risques auxquels les banques peuvent être exposées tel que le

risque de crédit, les risques opérationnels et les risques de

marché.

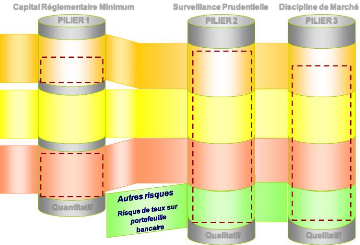

Le nouvel Accord repose sur trois piliers

complémentaires et interdépendants se consolidant mutuellement

pour contribuer au renforcement de la sécurité et de

la

Les concept techniques

solidité du système financier :

Schéma n° 3 : Les trois piliers de Bâle

II

Risque

de

Marché

Risque

de

Crédit

Risque

Opéra-

tionnel

Capital Réglementaire Minimum

Indicateurs de Base

+

Approche Standard

+

Approche Standard

+

Notations Internes

:

IRBA Fondation

IRBA Avancée

Approche Standard

+

Modèles Internes

Modèles Avancés

Quantitatif

PILIER 1 PILIER 2

minimum

Exigence

Propres :

8%

en

Fonds

Surveillance Prudentielle Discipline de

Marché

Il existe un

processus

d'évaluation

du

niveau des

fonds propres

vs profil de

risque

-

Les

autorités

de contrôle

évaluent :

-

ces

processus

- le niveau des

fonds propres

par rapport

aux

niveaux

minimum

exigés

Qualitatif Qualitatif

Capacité de la

discipline

de

marché à

conforter la

réglementation

et les

autres

initiatives

prudentielles

pour

promouvoir la sécurité et la

solidité des

banques et des institutions

financières

PILIER 3

24

2015-2016

2015-2016

Source : MAZARS

A. Le premier Pilier : Les exigences minimales des fonds

propres :

« Si la logique de calcul des exigences minimales en

fonds propres demeure fondamentalement la même que celle de 1988 c'est

à dire un rapport entre des fonds propres et un encours de risques

pondérés, la mesure de ces derniers est profondément

modifiée à la fois par sa précision (introduction

de la notation), par l'étendue des risques pris en compte

(inclusion du risque opérationnel) et par l'adoption de

méthodologies différenciées (des approches

d'évaluation). »

La différence entre le ratio Cook et le ratio

Mc Donough réside dans la pondération des

risques. Ce dernier maintien inchangé à 8 % le niveau de fonds

propres réglementaires couvrant les risques encourus et introduit la

prise en compte des risques opérationnels en complément du risque

de crédit ou de contrepartie et des risques de marchés. Le poids

proportionnel des risques doit respecter une pondération de 85 % pour le

risque de crédit, 3% pour le risque de marché et 12 % pour le

risque opérationnel.

|

Fonds propres

Risques !" !"é!"# + R"sques !" marché +

R"sque !"érat$onne( = !%

|

§ Pour évaluer le risque de crédit,

trois approches sont données aux banques pour leur permettre de calculer

l'exigence en fonds propres relative au risque de crédit:

- L'approche standard donnant la

possibilité de mesurer la fiabilité des contreparties grâce

aux notes allouées par les agences de notation et La méthode de

« notation interne » basées sur les propres procédures

de la banque.

« Le risque de crédit est le risque qu'un

débiteur fasse défaut ou que sa situation économique se

dégrade au point de dévaluer la créance détenue par

l'établissement. La mesure du risque de crédit selon une logique

paramétrique est l'estimation des pertes inattendues en appliquant la

pondération de l'encours total de la créance par la

qualité du débiteur. »

L'approche standard consiste à utiliser des

systèmes de notation fournis par des organismes externes. La

pondération dépend de la contrepartie et du rating externe

(Fitch

25

2015-2016

Ratings, Standard & PoorsÉ). Dans l'approche

standard, cette pondération varie de 0% pour les Etats souverains (sans

risques AAA) à 150% pour les contreparties les moins bien notées

( inf à B-)

- L'approche de notation interne ( Internal Rating

Based fondation) : Cette méthode repose sur

l'appréciation par les banques elles-mêmes de leur risque de

crédit. L'approche IRB est estimée en interne et elle est

basée sur une classification des expositions en 5 catégories

(Souverains, banques, entreprises, clientèle de détail et

actions). Elle consiste à estimer la probabilité de défaut

du créancier (PD) reposant sur l'existence de doutes sur la

capacité de l'emprunteur à rembourser et l'existence des

impayés de plus de 90 jours, la perte en cas de défaut (LGD)

correspondant à la perte économique subie par la banque

après réalisation de ses éventuelles garanties en cas de

défaillance de sa relation et le degré d'exposition au risque au

moment du défaut (EAD). La banque estime seulement les PD de

manière interne et le LGD reste imposé par le

régulateur.

- L'approche de notation interne ( Internal Rating

Based Advanced) :La banque maîtrise toutes ses composantes dans

cette approche. Le choix de la méthode permet à une banque

d'identifier ses risques propres en fonction de sa gestion. Une banque qui

voudrait être au plus près de sa réalité tendra vers

le choix d'une méthode avancée. La détermination du taux

de perte constaté en cas de défaut (LGD) demande ainsi la gestion

et l'historisation de plus de 150 données mensuelles sur un minimum de

cinq ans sur chacun des crédits accordés. Le risque de

crédit correspond aux actifs pondérés par les risques

(RWA) de chaque client.

§ Pour le risque opérationnel , l'accord

laisse le choix au gré des banques entre trois approches :Le

risque opérationnel est le risque de perte liée à des

processus opérationnels, des personnes ou des systèmes internes

inadéquats ou défaillants, ou à des

événements externes tel que les erreurs humaines.

- L'indicateur de base (Basic Indicator

Approach) impose de détenir en fonds propres au moins 15 % du

Produit Net Bancaire moyen des trois dernières années.

KBIA = 15% * PNB

- L'approche standard (The Standar Apporach)

par laquelle les besoins en fonds propres sont estimés

métier par métier .L'activité des banques est

répartie entre plusieurs

26

2015-2016

domaines ou "lignes métiers" (business line) . A chaque

ligne métier les autorités de régulation attribueront un

facteur de pondération sur le revenu brut "moyen" censé

refléter le risque opérationnel encouru par chaque

activité. Le comité de Bâle a fixé une

pondération de :

· 18% : finance d'entreprise ; les activités de

marché compte propre et les activités de paiement

règlement

· 15% : banque commerciale et les services d'agence et de

conservation

· 12% : banque de détail ; gestion d'actif et les

activités de marché compte tiers.

- L'approche de la mesure avancée (Advance

Measurement Approaches).

Cette méthode permet aux banques de développer

leurs propres modèles internes. Les résultats obtenus doivent

être validé par les organismes de la réglementation

prudentielle locale. En effet, les banques doivent répondre à

plusieurs critères tel que l'existence d'une fonction de gestion du

risque opérationnel, la publication des rapports réguliers sur

l'exposition au risque opérationnel et le contrôle à

travers des auditeurs externe.

§ Pour le risque de marché, deux

méthodes d'évaluation sont possibles :

Le risque de marché est le risque de perte sur les

positions prises suite à des variations des prix (cours, taux) sur le

marché. L'exigence en fonds propres pour la couverture du risque de

marché est constituée par une exigence en fonds propres

concernant le risque de marché dû à une évolution

défavorable des facteurs de marché et le risque spécifique

sur les positions de portefeuille de négociation. La mesure du risque

est basée sur deux méthodes :

- La Méthode standard consiste

à évaluer séparément les besoins en fonds propres

puis à les additionner pour obtenir l'exigence globale de couverture des

risques de marchés.

- La Méthode des modèles interne de la

Value At. Risk correspond à une limite des pertes qui ne

devraient être dépassées pour un niveau de confiance

donnée sur un horizon temporel donnée

B. Le deuxième Pilier : Processus de la

surveillance prudentielle.

L'objectif du deuxième pilier est de garantir que les

banques disposent de Fonds propres adéquats pour couvrir l'ensemble des

risques et les inciter à utiliser de meilleures techniques de

surveillance et de gestion des risques. Ces exigences seront motivées au

regard des risques suivant : Risque de taux d'intérêt, risque de

concentration et le risque de liquidité. Cette démarche se

complétera par la validation des méthodes statistiques

27

2015-2016

employées au Pilier 1 (Back Testing) ,

par l'analyse des simulations des situations extrêmes en cas de crises

économique ( Stress Testing) et la mise en place d'un

processus d'évaluation de l'adéquation du capital interne (

« Internal Capital Adequacy Assessment Process » )

C. Le troisième pilier : Transparence et la

discipline de marché.

L'objectif du 3ème pilier est le recours à la

discipline de marché grâce à une communication

financière efficace sur la structure du capital , l'exposition aux

risques et l'adéquation des fonds propres favorisant des pratiques

bancaires saines et sûres.

III. Passage Bâle II à Bâle III

|

:

|

|

Schéma n° 4: l'évolution de la

réglementation prudentielle.

Sources : BCT

L'accord de Bâle III conclu en septembre 2010 vise

d'une part à renforcer globalement en quantité et en

qualité le capital prudentiel mobilisé par les banques pour faire

face à des

28

2015-2016

situations adverses et d'autre part à garantir leur

liquidité en cas de tensions monétaires. Toutefois, une mise en

place progressive du dispositif a été décidée de

façon à ne pas étouffer un secteur bancaire

déjà fragilisé par la crise économique. Ce

Dispositif conduit à renforcer la capacité des banques à

absorber les chocs économiques et financiers. Les régulateurs ont

ainsi promulgué la réglementation Bâle III

pour ces principaux objectifs constituant les 3 piliers du cadre

réglementaire

A. Pilier 1 : Le renforcement de la Solvabilité

:

Les règles Bale III conduisent

à harmoniser la définition des fonds propres, et à

renforcer la capacité d'absorption des pertes des établissements

de crédit. Il est primordial que les banques détiennent des fonds

propres de haute qualité en regard de leurs positions au risque. Les

mesures qui ont été appliqué permettront d'éviter

l'injection des fonds publics dans le secteur bancaire lors du sauvetage des

banques et prévenir la contagion de la crise à l'intérieur

du système financier. La crise a montré que certains fonds

propres sont moins durs que d'autres dans leur capacité d'absorption des

pertes. Il s'agit donc d'améliorer la qualité du « noyau dur

» ou « Core TIER 1 » des capitaux des banques. La

définition du capital réglementaire a été

précisée dans le Communiqué du Comité de Bâle

du 26 juillet 2010.

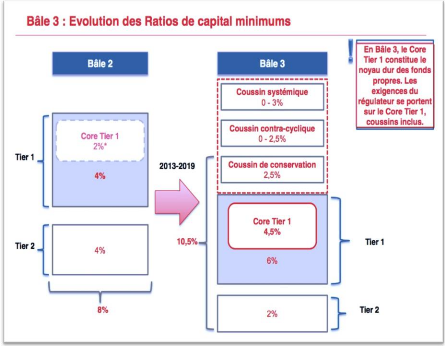

Il s'est avéré que le ratio Mc Donough

demeurait insuffisant face aux situations de chocs de grande ampleur.

A cet effet, les superviseurs bancaires ont obligé les banques à

renforcer davantage leur solvabilité en passant d'un ratio de

solvabilité de 8% à un ratio qui respecte un seuil minimum de

10,5%. Aux termes de cette réforme, les banques devront porter

le « Core Tier » 2% à 4,5% de leur total des

actifs pondérés en fonction de leurs risques.

Il prend donc en considération l'exposition de la

banque aux différents risques pro-cyclique et systématique

grâce à la mise en place des coussins de sécurité.

Un coussin de conservation (conservation Buffer)

constitué des actions ordinaires représentant 2.5 % des actifs

pondérés sera appliqué vis à vis des risques

systématique. Les régulateurs nationaux établiront un

coussin contra-cyclique ( Counter cyclical buffer ) allant de 0%

à 2,5% du capital . Ainsi, au-delà des exigences

minimales de capital, un coussin contra-cyclique additionnel pourra être

imposé à la discrétion du régulateur national s'il

estime que certaines évolutions macroéconomiques augmentent le

risque de chocs d'ampleur systémique. .

29

2015-2016

Le filet de sécurité peut être appliquer

pour les établissements G-SII ( Globally Sytemically Important

Institutions) allant de 0 à 3.5% des RWA , et pour les

établissements O-SII ( Other Systemically Important institutions de 0

à 2% des RWA .

A ce titre, les banques doivent disposer d'une

composition du capital comme suit :

Schéma n° 5: l'évolution des ratios

de capital minimum

Sources : Société

général

B. Pilier 2 : L'introduction d'un ratio de levier.

30

2015-2016

Le Comité introduit un ratio de levier (« Leverage

ratio ») de 3% du total des engagements de la banque pour limiter un

recours abusif aux crédits dans le cas d'un détournement de

conjoncture. Ce ratio vise à plafonner l'accumulation de l'endettement

dans le secteur bancaire à un niveau mondial. Chaque emploi du bilan

devra être financé par un montant minimum constant de 3% de fonds

propres prudentiels quel que soit le niveau du risque.

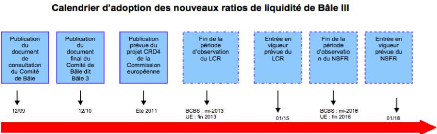

C. Pilier 3 : L'encadrement de la liquidité :

Jusque-là, la liquidité qui a été

un facteur décisif dans la crise ne faisait l'objet d'aucune

réglementation harmonisée au niveau international. Le

Comité de Bâle a proposé la mise en place de deux ratios de

liquidité afin d'améliorer la gestion du risque de

liquidité.

Ø Un ratio de liquidité à court

terme ( Liquidity Coverage Ratio-LCR ), première norme

contraignante de limitation du risque de liquidité, imaginée en

réaction à la crise de liquidité bancaire de 2007.

Ø Un ratio de liquidité à long terme

(Net Stable Funding Ratio Ð NSFR) dont l'objectif consiste

à ce que le montant en financement stable soit supérieur au

montant de financement stable exigé afin que l'établissement

puisse exercer ses activités durant un an dan un contexte de tensions

prolongés.

Ø Un nouveau régime de résolution va

être appliqué à compter du 1 er janvier 2016 et il sera

accompagnée par la définition du ratio TLAC (

Total Loss Absorbing Capacity ) applicable aux établissements

d'importance systémique mondiale ( G-SIBS) selon les recommandations du

conseil de stabilité financière approuvées lors du G 20 en

novembre 2015. Ces exigences vont entrer en vigueur à partir du 1 er

janvier 2019 .

Schéma n° 6: l'évolution du

ratio de liquidité

31

2015-2016

Section IV : La gestion du risque de

liquidité en Tunisie :

I. Définition de la notion du risque de

liquidité:

« La notion de liquidité recèle un

fort degré de contingence, dans la mesure ou` elle dépend du

contexte historique, géographique, économique et financier dans

lequel elle est appréhendée » ACPR. La

liquidité d'une banque est la capacité de disposer des fonds ou

des sources nécessaires pour faire face aux décaissements et aux

remboursements exigés. « Le risque est la

probabilité qu'un événement ou qu'une action puisse avoir

des conséquences néfastes sur l'activité ».

Définition de « l'Institute of Internal Audit» Le

risque de liquidité se définit lorsque la banque ne

pourra plus faire face à des sorties de trésorerie suite à

une asymétrie des flux se rapportant à l'actif et au passif sur

l'ensemble des horizons et ne pourra plus honorer ses obligations

financières quotidiennes sans devoir recourir à des mesures

couteuses. Ce risque peut provenir de la diminution des sources de financement

ou des facteurs extérieurs tel que les risques présents sur

certains marchés.

Le risque de liquidité constitue le risque le plus

complexe pour les raisons suivantes :

Ø Il s'agit d'un risque propre à chaque banque

mais qui peut se transmettre au marché

de par de son caractère systémique.

Ø C'est un risque qui traduit le plus les

fragilités de chaque établissement

Ø C'est un risque à plusieurs facettes :

- Risque de liquidité de financement suite à des

gaps de liquidités

- Risque de liquidité de marché

découlant de l'impossibilité pour une banque de contracter un

financement, de compense ou d'éliminer une position à des

conditions normales de marché

32

2015-2016

II. Les facteurs contribuant à l'encadrement de la

liquidité :

Plusieurs facteurs constituent le déclencheur de

l'encadrement de la liquidité :

· Le premier facteur est la crise

financière internationale de 2007 connue en tant que la crise

de Subprime ou des prêts hypothécaires qui a clairement permis de

mettre en lumière l'échec et l'inadaptation relative à la

réglementation bancaire. Ainsi, elle a rappelé la

nécessité de soumettre les banques à un dispositif

prudentiel harmonisé et robuste de suivi du risque y afférent. La

crise a fortement touché les marchés financiers et

l'économie mondiale.

Le système bancaire s'est trouvé soumis

à de vives tensions due à :

> La non application de certains principes fondamentaux de

gestion de la liquidité

> Le non prise en compte du volume de liquidité

nécessaire pour satisfaire à leurs engagements éventuels

contractuels.

> L'absence des simulations de crise de

liquidité

> La négligence des plans de financement d'urgence

qui ont amené les banques centrales à intervenir pour assurer le

bon fonctionnement des marchés monétaires.

> En effet, la crise a mis en évidence la

non-adéquation du cadre réglementaire Bâlois aux situations

extrêmes et la faiblesse du système financier.

Les problèmes d'évaluation comptable du «

hors bilan » : la taille parfois très importante des produits

dérivés en hors bilan a rendu l'analyse des risques

correspondants difficile.

> La forte dépendance envers le marché

financier a provoqué une accumulation massive des instruments financiers

comme la titrisation qui consistaient à transformer des créances

risquées en titres négociables. Pourtant assuré d'avoir

des notations AAA , ces instruments se sont vite retrouvé sans valeur

suite à leur attribution à des particuliers insolvables qui

n'arrive plus à rembourser la dette contracté . La crise a

cependant montré qu'une utilisation débridée de la

titrisation pouvait conduire à un désastre car les produits

structurés pouvaient être illiquides et plus risqués que ce

qui était initialement annoncé. La crise des crédits

Subprime a

33

2015-2016

touché l'ensemble de l'économie réelle et

a énormément marqué les esprits des financiers à

cause des lourdes conséquences enregistrées sur les trois plus

grande institutions financières : Bear Stearns , Lehmann Brothers et

Nothern rock.

· Le deuxième facteur correspond aux

banques « Too Big to Fail ». Ce concept

émergé au début de la crise financière,

caractérise la situation d'une banque ou d'une institution

financière dont la faillite serait catastrophique pour l'ensemble de

l'économie. Ces banques prennent des risques inconsidérés

et non sécurisé vu qu'elle bénéficie d'une garantie

implicite de l'état. Leur stratégie consiste à obliger les

Autorités d'une façon indirecte à leur renflouement en cas

de crise pour éviter qu'elles aient un effet considérable sur

l'ensemble de l'économie.

On peut prendre l'exemple du sauvetage de l'Americain

International Group en 2008 d'un montant de 182 milliards de dollars

injectés par le gouvernement américain qui a été

effectué sous le prétexte justifié que cette banque aurait

entrainé dans sa chute de très nombreuses banques et

institutions.

En 2015, la justice américaine a affirmé en

juin 2015 que le sauvetage du groupe était illégal. « Rien

ne permettait à la réserve fédérale de prendre le

contrôle d'un groupe

privé ou de conduire des activités comme si le

gouvernement était le propriétaire. C'est une chose d'avoir fait

un prêt de 85 milliards de dollars à des taux exorbitants, mais

c'en est une autre que d'avoir remplacé le dirigeant d'AIG et d'avoir

pris le contrôle des ses opérations, » a affirmé le

juge Thomas Wheeler .

Sans l'aide publique, la conclusion incontournable est qu'AIG

aurait déposé le bilan et la valeur des actions serait

évalués à zéro .

D'un coté, L'absence du risque de faillite en cas de

mauvaise gestion d'une banque bénéficiant d'une taille importante

entraînera une distorsion dans le management des

banques en les poussant à prendre d'avantage de

risques sans se préoccuper de l'ampleur des dégâts sur

l'ensemble de l'économie. Mais, d'un autre coté l'état

concerné ne peut abandonner en cas de crise des établissements

interconnectés et d'importance systémique du fait de leur taille

et de leur importance sur le marché réputée trop important

pour qu'il soit possible de les laisser faire faillite.

« Banks and their creditors knew that if they

were sufficiently important to the economy or the rest of the financial system

, and things went wrong , the goverment would always stand behind them

. » Mervyn King - gouverneur de la banque

34

d'Angleterre en 2009.

Afin d'éviter que cette situation ne se reproduise en

suisse, des mesures TBTF ont été édicté rapidement

en 2012 afin de limiter les mesures de sauvetage par l'état des

établissements financiers. Cette réglementation se focalise sur

le niveau exigé des fonds propres pour les banques d'importance

systémiques, sur la résistance de la banque face à un choc

de liquidité, sur le plan d'urgence garantissant en cas

d'insolvabilité la poursuites des prestations d'importance

systémique et l'adoption des moyens juridiques pour permettre

l'assainissement et la liquidation des établissements.

· Le troisième facteur correspond au

risque de transformation qui apparaît dès lors que des

actifs sont financés par des ressources dont la maturité est

différente. Les banques sont exposées au risque de

liquidité compte tenu de leur activité de transformation

découlant de l'asymétrie des échéances entre

emplois et ressources. L'asymétrie structurelle entre la

préférence pour la liquidité chez les déposants et

la préférence pour la maturité chez les emprunteurs, les

banques se trouvent par nature contrainte d'effectuer de la transformation,

laquelle peut conduire à un risque de liquidité, en cas de

retrait massif de ressources.

· Le quatrième facteur est le risque de

contrepartie .La défaillance de l'emprunteur présente un

risque de faillite important et provoque la diminution de la capacité de

la banque de faire face à ses engagements. Ce qui va entrainer le

recours du banquier à puiser dans ses fonds propres ou à se

refinancer auprès de la BCT pour absorber ces pertes inattendues et

à garantir la solvabilité de l'établissement. Le risque de

contrepartie représente le risque de crédit , le risque de

défaut et le risque de défaillance.

2015-2016

35

2015-2016

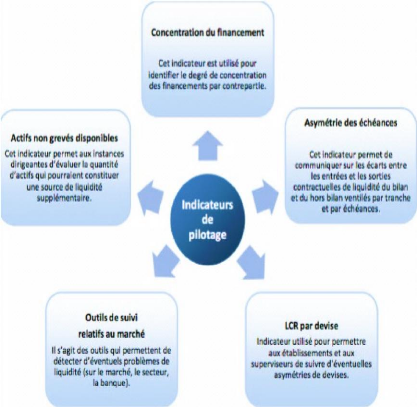

III. L'objectif de la mise en place des indicateurs de

pilotage du risque de liquidité :

Le pilotage de la liquidité au sein des banques repose

sur des indicateurs permettant d'assurer le respect des enjeux et des

politiques auxquels elles devront faire face. Ces indicateurs feront l'objet

d'une validation auprès des commissaires aux comptes puis d'une

validation auprès de la Banque Centrale de la Tunisie pour assurer un

double contrôle.

Les principaux indicateurs de pilotage du risque de

liquidité sont :

Schéma n° 7 : les indicateurs de pilotage

de liquidité

indicateur

de

concentrat

ion

Pilotage

du

risque

Gap de liquidité

LCR

NSFR

Source : Auteur

Ø Les ratio à court terme LCR et à long

terme NSFR.

Ø Les gaps de liquidité ou les impasses de

liquidité qui calcule le décalage de maturité entre les

éléments de l'actif et celles du passif,

Ø Les indicateurs de concentration permettant

d'identifier les éventuelles surexpositions par emprunteur, par devise

ou par zone géographique.

Le pilotage stratégique du risque de

liquidité vise à :

Ø Contribuer à un meilleur pilotage du bilan

via la définition d'un profil de risque, l'Identification des

vulnérabilités, les tensions ainsi que les plans de

liquidité

d'urgence à mettre en place sur la base d'un dispositif

de Stress Testing évolué.

36

Ø Permettre aux établissements bancaires de

disposer de suffisamment d'actifs liquides pour financer leurs

activités, de réduire les asymétries

d'échéances entre leurs actifs et leurs passifs et

d'éviter les cas de retrait massif des dépôts par les

épargnants, c'est ce qu'on appelle le « Bank Run

».

Ø Diminuer les interventions de la banque centrale

pour soutenir les organismes bancaires. Il devrait ainsi favoriser la

résolution des troubles financiers apparus dans l'économie

réelle en permettant aux banques de mieux encaisser les chocs

engendrés par des crises économiques et financières .

Ø Inciter les banques à reconsidérer

leurs pratiques en matière de gestion de liquidité notamment par

l'instauration de structures Asset Liability Management.

Ø Dans le cas de non respect des exigences minimales

des taux imposés se rapportant au ratio de liquidité LCR, des

sanctions seront établies pour les établissements

concernés. « Une amende de 0,5% du montant de l'insuffisance est

exigée par rapport au minimum requis. Toute banque qui ne respecte pas

le niveau minimum du ratio de liquidité pendant 3 mois successifs, doit

présenter à la Banque Centrale de Tunisie au plus tard 10 jours

après la déclaration relative au troisième mois un plan

d'actions comportant les mesures d'urgence à entreprendre en vue de

redresser sa situation vis-à-vis de la norme réglementaire

»

2015-2016

37

2015-2016

IV. Le ratio de liquidité appliqué en Tunisie

(Avant 2014)

:

A. Cadre générale :

Plusieurs tentatives d'harmonisation de mesure et gestion de

liquidité à un niveau national ont été

amorcées par le CBCB au cours des années 80. Toutefois, cet

objectif n'ayant pas été atteint, certains pays ont mis en place

leur propre dispositif relatif à la liquidité, sans toutefois

qu'il s'agisse là d'une généralité. Ainsi, La

Tunisie a émis dans les années 90 et en se référant

à la réglementation française N°88-01 du 22

février 1988 relatif à la liquidité bancaire, une

réglementation concernant le coefficient de liquidité. Les

Banques exercent leur activité sous la supervision du

Ministère des Finances et de la Banque Centrale

de Tunisie (BCT) qui définit les normes d'exercice de la

profession et vise notamment à s'assurer des capacités du

management, protéger les dépôts des épargnants et

contrôler les capacités de création monétaire. Les

mesures appliquées jusqu'à 2014, relatif au risque de

liquidité bancaire ont été modifiées pour un

meilleur encadrement au sein du système bancaire tunisien. La

liquidité au sein des établissements bancaires tunisiens a

été édictée par les normes de gestion applicables

aux banques figurant dans la circulaire aux banques N° 91-24 du 17

Décembre 1991. Ce dernier a été modifié par la

circulaire aux banques N°2001-04 du 16.02.2001

dont les dispositions sont entrées en vigueur à partir

de l'arrêté des comptes au titre du mois d'avril 2001.

Les banques Tunisiennes doivent respecter en permanence un

ratio de liquidité qui ne peut être inférieur à 100%

calculé par le rapport entre les actifs réalisables et les

passifs exigibles pondérés selon le degré

d'exigibilité.

Ratio !" liquidité =

|

Actifs !éalisables

> 100%

Passifs exigibles

|

|

Ce ratio a pour objectif de juger la capacité de

l'entreprise à honorer ses dettes à court terme et être en

mesure de faire face aux décaissements de la clientèle a un

moment donné. Le ratio de liquidité est destiné à

assurer à l'établissement une couverture à 100 % au moins

des engagements à vue ou à très court terme par des actifs

liquides ou arrivant à échéance à très court

terme ou encore pouvant être mobilisés très rapidement

(comme les valeurs mobilières

38

faisant l'objet d'une cotation sur un marché

organisé). Une déclaration mensuelle du ratio de liquidité

doit être adressée à la banque centrale tunisienne

conformément aux exigences mentionnées dans la

circulaire. Tout d'abord, les

commissaires aux comptes se base sur la

situation mensuelle comptable de l'établissement bancaire pour valider

les rubriques affectées. L'organisation du système comptable et

du dispositif de traitement de l'information des banques et des

établissements financiers incorpore les comptes à prendre en

considération figurant dans la situation mensuelle comptable (SMC) pour

le calcul de ce ratio. La situation mensuelle comptable retrace les avoirs, les

dettes et les engagements en hors bilan en dinars et en devises de

l'établissement à l'égard des résidents et des

non-résidents. Ensuite, le CAC vérifie les pondérations

appliquées pour les rubriques étudiées et contrôle

l'exactitude des informations communiquées.

B. Bilan bancaire :

Tableau 3: le modèle des bilans des

établissements bancaires

AC 1

AC 2

AC 3

AC 4

AC 5

CP 3 Actions propres

Valeurs Immobilisées

CP 4 Autres capitaux propres

CP 5 Résultats reportes

AC 7 Autres actifs

CP 6 Résultat de l'exercice

AC 6

Créances sur les établissements

bancaires et financiers

Caisse et avoirs auprès de la bc, ccp

Créances sur la clientèle PA 3

Dépôts et avoirs de la clientèle

PA 4 Emprunts et ressources spéciales

Portefeuille-titre commercial

PA 5 Autres passifs

Portefeuille-titre d'investissement

ACTIF

CP 1 Capital

CP 2 Réserves

PA 1

PA 2

Dépôts et avoirs des

établissements bancaires et financiers

Banque centrale ccp

PASSIF ET CAPITAUX PROPRES

2015-2016

39

2015-2016

C. Actifs réalisables :

Le numérateur du ratio de liquidité est

constitué des rubriques ci-après, pondérées comme

suit :

Tableau n°4 : Numérateur du ratio de

liquidité appliqué avant 2014.

I- Numérateur du ratio de

liquidité

Actifs réalisables

-Placements auprès de la BCT y compris e solde

créditeur des comptes ordinaires

-Placements auprès des banques y compris e solde

créditeur des comptes ordinaires

-Banques de dépôts

-Placements auprès des banques y compris le solde

créditeur des comptes ordinaires -Banques non résidentes

-Autres

-Chèques postaux

-Portefeuille escompte à court terme

-Avances sur comptes à terme, bon de caisse et

autres produits financiers

-Comptes débiteurs de la

clientèle

-Portefeuille encaissement

-Titres de l'Etat

-Titres de participation des sociétés

cotées en Bourse évalués au cours boursiers de la date

d'arrêté des comptes

-Titres de transactions et de placements

évalués au cours boursiers de la date d'arrêté des

comptes

-Propres titres de la banque, rachetés par

elle-même, évalués au cours boursier de la date

d'arrêté des comptes

-Caisse

Pondération

60%

7%

100%

100%

100%

100%

100%

100%

100%

100%

100%

100%

Les actifs réalisables correspondent aux

créances à court terme de la banque pondéré de 7%

à 100% :

õ Les avoirs en Caisse de la banque regroupent les

caisses en espèces, les caisses des distributeurs automatiques de

billets, les caisses de timbre de voyage.

õ Les placements auprès de la BCT englobant les

avoirs de l'établissement déclarant auprès de l'institut

d'émission mentionnant les comptes ordinaires, les compte IBS, les

comptes en devises, les placements dans le marché monétaire

auprès de la BCT.

õ Les placement auprès des banques incluent les

avoirs de l'établissement déclarant constitués chez les

banques de dépôts , les banques d'investissement et de

développement résidentes agréées dans le cadre de

la loi n°67- 51 du 7 décembre 1967 ainsi que les avoirs de

l'établissement déclarant constitués chez les Banques non

résidentes intégrant les comptes ouverts auprès des

correspondants étrangers en dinars

40

convertibles et les autres opérations prenant la forme

juridique d'une pension, les prêts syndiqués, les

opérations de leasing et toute autre opération financière

réalisée avec les banques en dehors du marché

monétaire .

õ Les chèques postaux reflètent les

comptes ouverts au nom de la banque concernés sur les livres des

chèques postaux.

õ Le portefeuille escompte à court terme

correspond aux effets de transactions commerciales et des billets de

mobilisation représentatifs notamment de crédit de financement de

stocks, de crédit de démarrage, de créances nées

d'une durée initiale inférieure à 2 ans.

õ Les avances sur comptes à terme, bons de

caisse et autres produits financiers comporte les avances accordées sur

les comptes à terme, bons de caisse et autres produits financiers au nom

de la clientèle autre que celle ayant le statut de banque ou

d'établissement financier.

õ Le portefeuille encaissement introduit les lettres de

change, les billets à ordre, les avis de prélèvement, les

titres de paiement reçus des correspondants et de la clientèle

pour encaissement en leur faveur.

õ Le portefeuille titres recense les titres

émis par l'Etat (Bons d'équipement, emprunts obligataires, bons

du Trésor) , les Titres de participation et de transactions des

sociétés cotées en Bourse évalués au cours

boursier de la date de l'arrêté des comptes et les Propres titres

de la banque, rachetés par elle-même, évalués au

cours boursier de la date de l'arrêté des comptes.

2015-2016

41

Pondératio n

100%

100%

D. Passifs exigibles :

Le Dénominateur est constitué des rubriques

ci-après, pondérées comme suit :

Tableau n°5 : Dénominateur du ratio de

liquidité appliqué avant 2014.

II- Dénominateur du ratio de liquidité

-Emprunts auprès de la Banque Centrale de

Tunisie y compris le solde débiteur des comptes ordinaires

-Emprunts auprès des banques y compris le solde

débiteur des comptes ordinaires

-Banques de dépôts

-Emprunts auprès des banques y compris le solde

débiteur des comptes ordinaires -Banques non résidentes

-Autres

2015-2016

-Solde créditeur quotidien moyen requis du

compte courant ouvert sur les livres de la BCT tel que prévu à

l'article 4 de la circulaire n°89-15 du 17 Mai 1989

|

100%

|

-Dépôts des organismes financiers

spécialisés

|

100%

|

-Comptes à vue

|

60%

|

-Comptes spéciaux d'épargne

|

3%

|

-Comptes à terme, bon de caisse et autres

produits financiers

|

13%

|

-Autres sommes dues à la

clientèle

|

100%

|

-Certificats de dépôts

|

40%

|

-Comptes exigibles après

encaissements

|

100%

|

|

Les passifs exigibles correspondent aux dettes à court

terme pondéré de 3% à 100% :

õ Les emprunts auprès de la BCT englobent

l'ensemble des avances obtenues auprès de l'institut d'émission

et reflète le solde débiteur du compte courant de

l'établissant déclarant auprès de la banque centrale

tunisienne, les emprunts de la banque dans le cadre des appels d'offre de la

BCT, les prises en pensions ainsi que les emprunts contractés lors

d'injection de liquidité par la BCT.

õ Les emprunts auprès des banques englobent les

opérations d'emprunt sur le marché interbancaire

contractés auprès des banques de dépôts

résidentes, des banques

42

2015-2016

d'investissement, et des banques non résidentes et les

autres opérations prenant la forme juridique d'une des opérations

de leasing .

· Les comptes à vue regroupent toutes les

ressources collectées auprès du public et enregistrées

dans les comptes de chèques et les comptes courants.

· Les comptes d'épargne.

· Les comptes à terme, bons de caisse et autres

produits financiers regroupent les comptes à terme ouverts au nom de la

clientèle autre que les banques et les établissements financiers

ainsi que les bons de caisse et les autres produits financiers souscrits par

cette même clientèle

· Les autres sommes dues à la clientèle

reprend les dettes certaines envers la clientèle de la banque et qui ne

peuvent être imputées aux comptes de leurs titulaires

· Les certificats de dépôts : il s'agit des

titres négociables émis par les établissements bancaires

intervenant sur le marché monétaire et souscrits par leur

clientèle.

· Les comptes exigibles après encaissement

constituent la contrepartie des valeurs reçues à l'encaissement

sur la Tunisie et sur l'étranger. la ventilation entre "résident"

et "non-résident" doit être faite sur la base de la qualité

du remettant des effets.

E. Cas pratique N°1:

Le système Financier tunisien se compose des

établissements de crédit :

- 23 banques dont 11 banques cotées.

Il s'agit de la Banque National Agricole (BNA), la Banque de l'Habitat (BH) et

la Société Tunisienne de Banque (STB) , dont le capital est

majoritairement détenu par l'Etat, d'Attijari Bank, Arab Tunisian Bank

(ATB), l'Union International de Banques (UIB) et l'Union Bancaire pour le

Commerce et l'industrie ( UBCI) , dont le capital est à majorité

étrangère, ainsi que les banques privées Tunisiennes qui

sont la Banque International Arabe de Tunisie ( BIAT), la Banque de Tunisie

(BT) et l'Amen Bank (AB).

- 12 Etablissements financiers dont 2 banques

d'affaires (BAT ; IMBANK), 2 sociétés de

factoring et 8 sociétés de leasing

- 7 bureaux spécialisé ou à

statut particulier englobant les 7 banques off-shore (Citibank, Union

Tunisienne de Banques, Tunis International Bank, Bank El-Baraka,

43

2015-2016

North Africa International Bank, ALUBAF International Bank ,

Tunis Arab Banking Corporation , Loan and incorporation company),

- 9 bureaux de représentation de banques

étrangères,, en plus de l'Office National des Postes.

Tableau n°6: Evolution du coefficient de

liquidité entre 2009-2014

2014

2013

2012

2011

2010

2009

94,80% 89,80% 78,50% 68,90% 83,60% 91,50%

110,00%* 106,00% 103,51% 143,31% 118,69% 185,68%

111,54% 96,81% 94,80% 90,00% 102,00% 119,00%

AB

ATB

ATTIJARI

BIAT

99,77% 94,77% 94,11% 88,32% 109,76% 124,14%

BTE

95,28% 109,00% 99,00% 97,00% 97,47% 119,00%

95,41% 94,79% 82,56% 78,80% 111,94% 129,55%