|

Juillet 2016

UNIVERSITE PROTESTANTE AU CONGO

FACULTE D'ADMINISTRATION DES

AFFAIRES ET SCIENCES ECONOMIQUES

Centre Congolais-Allemand de

Microfinance

B.P. 4745 Kinshasa/Lingwala

MOBILISATION DE L'EPARGNE ET

MECANISMES DE REFINANCEMENT

Défis et perspectives pour l'inclusion financière

en RD Congo

Par :

Christopher MUKOKA BETUKUMESO

Mémoire présenté et défendu en vue de

l'obtention du diplôme de Master en Microfinance

Sous la direction du

Professeur Frédéric KALALA

TSHIMPAKA

i

Epigraphe

Christopher MUKOKA BETUKUMESO

`'Celui qui excelle à résoudre les

problèmes, le fait avant qu'ils ne surviennent» Sun Tzu, l'art de

la guerre.

ii

Dédicace

Christopher MUKOKA BETUKUMESO

A ma mère Angel NZUMBA DIASUKULA.

iii

In memoriam

Christopher MUKOKA BETUKUMESO

A mon feu père Jean-Marie MUKOKA BETUKUMESO

(19522015), un homme comme il en existe très peu.

Christopher MUKOKA BETUKUMESO

iv

Remerciements

Au terme de ce parcours académique, il m'est important

d'adresser mes remerciements à mes parents dont le dévouement

à mon éducation et les nombreux sacrifices consentis pour ma

formation, ont contribué énormément à faire de moi

l'homme que je suis et le leader que j'aspire à être.

Mes remerciements s'adressent également au directeur de ce

présent travail, le Professeur Frédéric KALALA

qui au-delà d'avoir été notre formateur a agi en

père de famille avec nous. Je garde fermement en mémoire (et par

écrit) tous ses merveilleux conseils sur le mariage, la patience et

l'importance de la prière dans la vie de l'homme. De même, sa

rigueur, ses commentaires et orientations ont grandement contribué

à fignoler le contenu de cette étude.

De nombreuses autres personnes ont contribué à la

bonne fin de cette étude. Nos échanges, leurs remarques et

corrections ont aidé à parfaire ce mémoire. Nous pensons

notamment à : Aceldia MBILO, Grâce MUSEPU, Dave MOBHE,

Dieumerci NGANGA, Jade DUNIA, Nelly KASINDE, Rachel MUBIKAYI, Raphaël

BOFANGA et Joël ATIAMUTU.

Je serais ingrat d'oublier tous les camarades experts en

microfinance de ma très chère promotion pour leur soutien dans

les moments difficiles et leur présence pour partager les moments de

joie. Outre ceux déjà susmentionnés, je pense à

Christelle MUKENDI, Merveille MATSHI, Kezia MODIRI, Christian EANGA,

Timothy NGUMBI, Benjamin KATANDA, Alain TAMELA, Ben NYEMBO, Didier KAMUANGA,

Powel KAMUNGA, Dani OKELE, Emile MOTANDA, Joël IYELI, Fidèle KOMBE,

Michel TUMUSIFU, Blandine KAVIRA, Louvain AMURI, Yssouf HOUSENI, Franck

NYOWA.

Je réserve une attention particulière aux membres

de ma famille et ceux assimilés comme tel car ayant fait de leur mieux,

chacun à sa manière pour que ces cinq longues années

aboutissent dans les meilleures conditions. Je pense particulièrement

à ma très chère soeur Ginette MASELE,

à ma deuxième mère Béatrice ELUBA

ainsi qu'à mon grand frère Cédric

ELUBA, à la très gentille maman Prudence

SALIMA, à ma très chaleureuse tante Julie MUKOKA

mon oncle Hilaire MUKOKA, à ma magnifique et

courageuse tante Marie-France MUBENGA.

Des héros dans l'ombre doivent aussi être

cité tel que l'entrepreneur leader de ma génération

Sénèque LOMONGA et le jeune millionnaire

Rophi NZUZI pour avoir su nous motiver par leur exemple.

Je remercie aussi tout le staff du Centre Congolais Allemand de

Microfinance en particulier l'assistant David BOKA qui a

toujours su voir la science en toute chose et l'assistant Mike KONGO

pour avoir su entrevoir l'avenir et y prendre part.

1

Table des matières

Epigraphe i

Dédicace ii

In memoriam iii

Remerciements iv

Table des matières 1

Listes des encadrés, figures, graphiques et

tableaux 3

Liste des acronymes 4

INTRODUCTION 5

1. Mise en contexte 5

2. Problématique 6

3. Hypothèses 7

4. Méthodologie 7

5. Structure du travail 8

Chapitre 1 : Mécanismes théoriques et

pratiques de refinancement des ISFD 9

1.1. Sources Internes 9

1.1.1. Les fonds propres 9

1.2. Source externe 10

1.2.1. Subventions 11

1.2.2. Dettes 11

1.2.3. Titrisation 17

Conclusion partielle 28

Chapitre 2 : Analyse factuelle de l'offre et la demande

de refinancement des ISFD en RDC 29

2.1. Aperçu du secteur de la microfinance en RDC

29

2.2. Offre de refinancement 30

2.2.1. La mobilisation de l'épargne 30

2.2.2. Modèle du FPM 32

2.3. Besoins de financement 36

2.3.1. Caractéristiques générales de

l'échantillon 36

2.3.2. Structure financière et besoins de

refinancement 38

Conclusion partielle 42

Chapitre 3 : Mesures d'amélioration de la

mobilisation des ressources financières 43

3.1. Analyse critique de couverture des besoins par les

institutions 43

3.1.1. FINCA 43

3.1.2. GUILGAL 44

2

Christopher MUKOKA BETUKUMESO

3.1.3. MECRECO 45

3.1.4. PAIDEK 46

3.1.5. HEKIMA 46

3.2. Modèle d'un marché financier

embryonnaire de microfinance 47

3.2.1. Caractéristiques principales du

modèle 48

3.2.2. Intérêts du modèle

54

3.3. Défis majeurs 54

3.3.1. L'Etat 54

3.3.2. Les institutions de microfinances 55

Conclusion partielle 57

Conclusion Générale 58

Bibliographie 60

Annexes 62

Annexe 1 : Guide d'entretien 62

Annexe 2 : Caractéristiques de cinq émissions

obligataires de microfinance 62

Annexe 3: Besoins de financement/déficit de fonds propres

63

Christopher MUKOKA BETUKUMESO

3

Listes des encadrés, figures, graphiques et

tableaux

Encadré 1 les acteurs dans une opération de

titrisation 19

Encadré 2 Microcrédit: la voie industrielle du

refinancement 24

Encadré 3 Aperçu du secteur congolais de la

microfinance 29

Figure 1 La capacité d'autofinancement 10

Figure 2 Véhicules d'investissement en Microfinance

16

Figure 3 Les acteurs d'une opération de titrisation

20

Figure 4 Titrisation et marchéisation: projet Microfis

26

Figure 5 Marchés financiers 47

Figure 6 Marchéisation des créances

titrisées (modèle simplifié) 50

Figure 7 Credit tranching 51

Figure 8 Fonctionnement et Intervenants du modèle 53

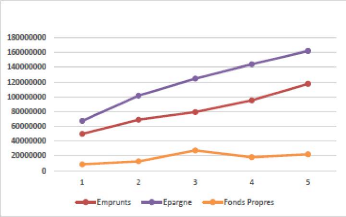

Graphique 1 Evolution des sources de financement de 2009

à 2013 30

Graphique 2 Répartition des prêts du FPM en 2014

34

Graphique 3 Répartition des prêts du FPM 2013

35

Graphique 4 Portefeuille de crédit en 2014 37

Graphique 5 Rentabilité des fonds propres 37

Graphique 6 Rendement du portefeuille et Ratio

d'efficacité en 2014 38

Graphique 7 Structure financière de FINCA 38

Graphique 8 Structure financière MECRECO 39

Graphique 9 Structure financière HEKIMA 39

Graphique 10 Structure financière PAIDEK 40

Graphique 11 Structure financière GUILGAL 40

Tableau 1 Evolution du volume d'épargne collecté

par les ISFD 30

Tableau 2 Répartition de l'échantillon de

clients 31

Tableau 3 Dépouillement de l'enquête sur les

épargnants 31

Tableau 4 Epargne potentielle estimée 31

Tableau 5 Situation des prêts octroyés par le FPM

en 2012 33

Tableau 6 Montants des engagements pris en 2013 34

Tableau 7 Estimation du besoin/capacité de

refinancement en milliers de dollars USD 41

4

Christopher MUKOKA BETUKUMESO

Liste des acronymes

AFD: Agence française de

développement

ASBL: Association sans but lucratif

BCC : Banque Centrale du Congo

CAF: Capacité d'autofinancement

CGAP: Consultative group to assist the

poor

COOPEC: Coopérative d'épargne

et de crédit

DDC : Direction du développement et de

la coopération

FMI: Fonds monétaire international

FPM : Fonds pour l'inclusion

financière

IFI: Institution financière

internationales

IFP: Institutions financières

partenaires

IMF: Institution de microfinance

ISFD: Institutions du système

financier décentralisé

KFW : Kreditanstalt für wiederaufbau

MPME: Micro petite et moyenne entreprise

PNUD: Programme des nations unies pour le

développement

RDC : République Démocratique

du Congo

SPV: Special purpose vehicule

SA: Société Anonyme

UNCDF : Fonds d'équipement des Nations

unies

VIM : Véhicule d'investissement en

microfinance

Christopher MUKOKA BETUKUMESO

5

INTRODUCTION

1. Mise en contexte

La microfinance consiste à fournir des services

financiers et services non financiers aux personnes à faible revenu sur

une base durable en vue de contribuer à l'amélioration de leurs

conditions de vie. Toutefois, la pleine réalisation de cette mission est

tributaire de la capacité des IMF à lever des capitaux suffisants

pour une intervention à grande échelle (CGAP,

2008).

Cet extrait illustre notamment les difficultés à

définir un périmètre d'activités et à en

assurer la durabilité. Ce dernier aspect est d'ailleurs au coeur du

débat qui oppose différents courants de pensée sur les

objectifs que doivent atteindre les institutions de microfinance : la

performance sociale qui contribue à la réduction de la

pauvreté et/ou la performance financière qui permet d'assurer une

profitabilité pérenne (DAHER L. & LE SAOUT E.,

2015).

A l'origine, les IMF étaient fondées par des

communautés de bailleurs de fonds motivés par des objectifs

philanthropiques. Il a été aussi limité aussi bien en

termes de volume de fonds à pourvoir, que de type de financement qui

pouvait être octroyé. En raison de la manière dont il est

structuré, le financement des bailleurs de fonds impliquait souvent des

retards, des procédures administratives lourdes, des conditions

spéciales de publication de l'information financière et des

restrictions sur la manière d'utiliser l'argent (FRANKIEWICZ C.,

2003). Le modèle a sensiblement évolué pour

attirer dans un marché en croissance des investisseurs à la

recherche de l'impact social et de performance financière (DAHER

L. & LE SAOUT E., 2015).

Dans ce cadre, certaines banques ont

notamment noué des partenariats stratégiques avec des

institutions de microfinance. En 2009, par exemple, au niveau mondial, le

refinancement en prêts représentait 70% du total des engagements

en microfinance, les acquis en fonds propres 20 % et les garanties 10 %,

faisant ainsi du refinancement le premier mode d'intervention des banques en

microfinance (AFD, 2009).

De ce fait, il apparaît qu'une IMF financièrement

rentable est susceptible de trouver plus facilement des ressources

financières que celles qui cherchent principalement à maximiser

leur incidence sociale. Cette nouvelle approche a conduit à

l'émergence des véhicules d'investissement en microfinance et

à l'introduction en bourse de certaines institutions.

Selon SWANSON (2007), compte tenu de la forte

croissance des IMF qui recherchent un éventail de sources de

financement, les marchés de capitaux prendront une part de plus en plus

importante.

Ainsi, nous sommes entrés dans une phase où la

microfinance attire un nombre important d'investisseurs privés

motivés par le potentiel de profit des institutions de microfinance.

Christopher MUKOKA BETUKUMESO

6

Pourtant l'Afrique subsaharienne connaît une faible

croissance des activités de microfinance à cause notamment d'une

faible attractivité de ce marché pour les investisseurs et

bailleurs de fonds.

2. Problématique

Le paysage socio-économique congolais est

caractérisé par une prédominance des activités

informelles comme corollaire à la grande masse de la population vivant

sous le seuil de pauvreté. Il affiche, de fait, un taux de bancarisation

faible.

Ces informations laissent entrevoir une demande potentielle

forte en services micro financiers. Pourtant les IMF congolaises peinent

à mobiliser les ressources financières nécessaires

à leur développement.

D'une part, il n y a pas engouement des investisseurs et

autres bailleurs internationaux pour le marché congolais. En

décembre 2008, 47 bailleurs de fonds et investisseurs avaient

engagé près de 2 milliards de dollars en faveur de l'Afrique

subsaharienne (soit 13 % du total des fonds engagés dans le monde au

titre de la microfinance) dont moins de 3% a été affecté

en RDC. (CGAP, 2009)

Par ailleurs, les institutions bancaires locales semblent

frileuses à l'idée de refinancer des institutions de

microfinance. Elles tendent, comme les VIM d'ailleurs, à se limiter aux

institutions dites du `'premiers tiers».

D'un autre point de vue, certaines institutions ont du mal

à mobiliser l'épargne. En effet, il peut s'agir de :

? Contraintes réglementaires : le statut pris ne permet

pas de collecter l'épargne (entreprise de microcrédit) ;

? De l'inadaptation des produits d'épargne aux besoins des

clients ;

? De l'inefficience de la structure de collecte : il revient

beaucoup trop cher de la collecter ;

? De l'appréhension à transformer une

épargne à vue en crédit ;

Par conséquent, l'objet de notre étude peut se muer

en cette question : comment peut-on améliorer la capacité

des ISFD congolaises à mobiliser des ressources financières

?

Pour mieux appréhender cette question centrale, on peut la

segmenter en ces trois questions spécifiques :

Christopher MUKOKA BETUKUMESO

7

· Quels sont les mécanismes de refinancement

existant de par le monde?

· Quel est le rapport entre les besoins en financement

des institutions du système financier décentralisé

congolaises et l'offre de financement local existant ?

· Comment peut-on améliorer ces mécanismes

?

3. Hypothèses

Afin d'apporter des éléments de réponses

à nos différentes interrogations, nous partons des

hypothèses suivantes :

· H1 : les mécanismes de refinancement peuvent

être analysés en tenant compte des sources de financement. On

parle de sources interne et externe dont on peut identifier les principaux

éléments tels que les subventions, les dettes et les fonds

propres.

· H2 : L'épargne et l'offre de refinancement sont

potentiellement à même de couvrir les besoins en financement des

ISFD. Pourtant l'offre effective n'est pas à la hauteur de leurs

ambitions notamment suite à la méfiance de la population envers

le système financier en général, couplé à

l'existence d'un seul VIM au niveau national ;

· H3 : Des mesures d'optimisation de la collecte

d'épargne doivent être prise afin d'améliorer sa

mobilisation à l'instar de : l'investissement dans l'informatisation de

la gestion de l'épargne, l'élaboration de produits

réellement adaptés aux besoins de la cible et le renforcement de

la confiance des clients dans l'institution ; mais aussi la création

d'un marché financier embryonnaire dédié à la

microfinance peut booster la mobilisation des ressources financières et

la titrisation peut s'avérer un mécanisme de refinancement viable

dans le contexte congolais sous certaines conditions.

4. Méthodologie

Notre étude concerne la période 2013-2014 et

dissèque la situation de 5 institutions de microfinance basée

à Kinshasa (3 institutions) et dans les deux KIVU (2 institutions).

Nous avons adopté une approche méthodologique

à trois étapes. La première a constitué à

mobiliser, structurer et analyser la documentation existante sur les

mécanismes de refinancement dans une perspective d'amplification de la

croissance des institutions.

La seconde étape était la collecte des

états financiers des ISFD de notre échantillon et l'organisation

d'une enquête sur le comportement d'épargne de certains de leurs

clients. Le choix des institutions de l'échantillon était

motivé par la taille des acteurs dans le secteur de microfinance et leur

flexibilité à mettre à notre disposition leurs

Christopher MUKOKA BETUKUMESO

8

états financiers. Nous avons également

procédé à l'analyse de deux rapports ( 2013 et 2014)

d'activité du FPM afin de dégager les points forts et faibles de

son modèle.

Pour se faire, nous avons recouru à la statistique

descriptive sur des données en panel concernant la période

2013-2014 ; et à la méthode des quotas pour notre enquête

sur le comportement d'épargne. Il a fallu une analyse historique et

comparative des institutions sous examen en vue de ressortir les

spécificités dynamiques relatives de chaque institution. Les

données utilisées pour cette recherche sont, par

conséquent, principalement secondaires et primaires.

La dernière étape concernait les entretiens

effectués avec des responsables de ces institutions (HEKIMA, PAIDEK) et

quelques anciens stagiaires (GUILGAL, FINCA, MECRECO) en vue de mieux cerner la

vérité des chiffres.

5. Structure du travail

Ce travail nourrit l'ambition :

? d'identifier les principaux mécanismes de refinancement

existants ;

? d'analyser l'offre et les besoins de refinancement en RDC et

de proposer des recommandations y afférentes.

Outre l'introduction et la conclusion, cette recherche compte les

trois chapitres ci-après :

? Le chapitre 1 qui porte sur les

mécanismes théoriques et pratiques de refinancement des ISFD ;

? Le chapitre 2 qui analysera les

mécanismes de refinancement existant en RDC en mettant en exergue leurs

forces et leurs limites, avant de s'appuyer sur l'analyse des besoins

réels de financement des ISFD et la manière dont ces besoins sont

généralement couverts.

? Le chapitre 3 qui se propose d'examiner

d'abord les voies et moyens d'améliorer les mécanismes existants

pour qu'ils répondent le mieux aux besoins des ISFD locales avant de

suggérer de nouveaux mécanismes ainsi que des mesures

d'accompagnement.

Christopher MUKOKA BETUKUMESO

9

Chapitre 1 : Mécanismes théoriques et

pratiques de refinancement

des ISFD

Introduction

La structure de financement relève des questions

stratégiques majeures que rencontrent les IMF en termes de gouvernance.

Elle est fortement tributaire du statut adopté notamment en ce qui

concerne la structure du capital.

Les associations, par exemple, caractérisées par

une absence de capital et une déconnexion entre le financeur et le

décideur, sont plus enclin à recourir aux dons et subventions.

De même, la coopérative, dont le capital est

détenus par les membres conservera l'épargne comme la ressource

principale. Toutefois cela ne la restreint guère à

négocier des lignes de crédit ou de bénéficier

d'apports extérieurs d'organismes internationaux. (KALALA, 2009)

La forme de `'société» (SA ou SARL) quant

à elle, sous réserves de la réglementation de la BCC peut

recourir à la collecte d'épargne et des financements

auprès de banques commerciales ou d'organismes internationaux.

Selon Jansson (2003), les institutions

peuvent se financer soit sous forme de dette, de dépôt ou de fonds

propres. Dans le même ordre idée, l'on peut regrouper ces formes

en sources de financement internes et externes.

Les sources internes comprennent les fonds propres et

la collecte de l'épargne ; tandis que les externes concernent

les lignes de crédit, les subventions et la titrisation.

Par conséquent, ce chapitre s'attèle à

identifier les principaux instruments de financement en les regroupant par

sources. Il s'agit de dégager une analyse synthétique qui ressort

les avantages et limites de chacun de ces modes.

1.1. Sources Internes

1.1.1. Les fonds propres

Les fonds propres représentent le droit résiduel

des propriétaires de l'entreprise sur les actifs de l'entreprise,

après que toutes les dettes soient versées aux créanciers.

Ils correspondent aux sommes versées par les associés ou

actionnaires, augmentées des profits générés

annuellement par l'entreprise non distribués en dividendes1.

Nous pouvons donc identifier deux mécanismes y afférents à

savoir : l'émission d'action et l'autofinancement (constitutions de

réserves).

1

http://www.compta-facile.com/fonds-propres-entreprise/

consulté le 12 juin 2016 à 10h

10

1.1.1.1. Augmentation du capital

Opération par laquelle une entreprise décide

d'augmenter son nombre d'actions composant son capital social. Ces nouvelles

actions peuvent être soit acquises par les actionnaires actuelles, soit

par d'autres actionnaires, soit par les salariés dans le cas d'une

augmentation réservée aux salariés, (ou encore peuvent

être émises directement sur le marché pour permettre

à tout investisseur d'acquérir des titres).2

On peut citer, à titre illustratif, l'augmentation du

capital d'Advans Cameroun qui l'a porté ainsi de 2,5

milliards de francs CFA à 3,35 milliards de francs CFA en janvier

2014.3 L'opération s'est déroulée à

travers l'émission de 85 000 actions nouvelles d'une valeur nominale de

10 000 francs CFA, entièrement libérées et souscrites.

1.1.1.2. Autofinancement

La capacité d'autofinancement est la ressource interne

dégagée par les opérations enregistrées en produits

et charges au cours d'une période et qui reste à la disposition

de l'entreprise après encaissement des produits et décaissement

des charges concernés.4

L'autofinancement est la part de la CAF consacrée au

financement de l'entreprise. C'est la ressource interne disponible après

rémunération des associés.

Figure 1 La capacité d'autofinancement

De rémunérer les associés

La CAF permet

de L'autofinancement

accroît l'autonomie

D'autofinancer l'institution

financière en permettant

Distribution des

dividendes

Le remboursement

des emprunts

Le financement des

investissements

Le financement

des

dépenses

opérationnelles

1.2. Source externe

2

http://www.edubourse.com/lexique/emission-d-actions.php

consulté le 05 mai 2016 à 10h

3

http://www.investiraucameroun.com/finance/1401-5990-advans-cameroun-annonce-l-augmentation-de-son-capital-a-3-35-milliards-de-fcfa

consulté le 07 mai 2016 à 22h

4 Notes de séminaire sur le SYSCOHADA, module

`'classe 1 : Ressources durables», Conseil Permanent de la

Comptabilité au Congo, mars 2013.

Christopher MUKOKA BETUKUMESO

Christopher MUKOKA BETUKUMESO

11

1.2.1. Subventions

Une subvention est une aide financière accordée

à l'entreprise en vue d'acquérir ou de créer des valeurs

immobilisées ou de financer des activités à long terme.

Il en existe trois principaux types : subvention

d'équipement, subvention d'exploitation et subvention

d'équilibre.

1.2.1.1. Subventions d'équipement

Les subventions d'investissement sont accordées par

l'Etat, les organismes internationaux ou les tiers. Dans certains cas,

l'entreprise reçoit cette subvention d'investissement sous la forme d'un

transfert d'immobilisations à titre gratuit.

1.2.1.2. Subvention d'exploitation

Les subventions d'exploitation concernent celles qui viennent

alléger les charges d'exploitation en vue de baisser les coûts des

services financiers pour l'institution et par ricochet leur prix pour les

clients de celle-ci.

A titre illustratif, un partenaire extérieur d'une IMF

peut lui offrir une commission forfaitaire pour chaque dossier de crédit

décaissé en échange d'une suppression des frais

d'étude de dossier pour les clients.

1.2.1.3. Subvention d'équilibre

Subvention accordée à l'entreprise pour compenser

la perte globale qu'elle aurait constatée si cette subvention ne lui

avait pas été accordée. Elle a pour objectif de

préserver l'intégrité des fonds propres.

1.2.2. Dettes

C'est la possibilité pour une institution de contracter un

prêt auprès d'un tiers afin de soit investir pour renforcer ses

capacités infrastructurelles soit pour refinancer son portefeuille pour

l'accroître.

1.2.2.1. Epargne

L'épargne définit l'action de mettre une partie

du revenu courant de côté, afin de la consommer ou l'investir

ultérieurement. L'argent épargné peut soit être

gardé à la maison, soit être déposé sur un

compte d'épargne ou encore investi dans différents types de

capital. L'épargne sous forme monétaire est un moyen parmi

d'autres de gérer les liquidités du ménage. (DDC,

2004)

Christopher MUKOKA BETUKUMESO

12

Il est établi que les ménages pauvres sont

prêts à déposer leur épargne financière

auprès d'établissements financiers lorsqu'il existe des formules

d'épargne qui leur conviennent.5

a) Motivations de l'épargne

Comprendre les raisons qui poussent les ménages pauvres

est indispensable pour élaborer des produits d'épargne

adaptés à leurs besoins.

La plupart d'études sur le comportement

d'épargne des ménages pauvres de par le monde semblent s'accorder

sur les différents motifs d'épargne. Seules les approches et les

terminologies diffèrent.

Voici les quatre motifs qui ont particulièrement retenu

notre attention (DDC, 2004 :10):

- Réduire leur

vulnérabilité

Les personnes à faible revenu vivent constamment dans

l'incertitude quant à leur capacité de couvrir tous les besoins

de consommations de base de leur famille. Cette incertitude est

exacerbée par le contexte socio-économique des pays en voie en

développement dont l'une des caractéristiques essentielles est

l'insuffisance d'infrastructures de base.

Dans ce sens, l'épargne est une sorte d'assurance pour

les cas d'urgence tels que les mauvaises récoltes, les maladies et la

perte d'emploi.

L'épargne leur permet alors d'équilibrer leur flux

de liquidité.

- Accumuler des sommes forfaitaires

Les ménages peuvent, par des ponctions

régulières de leur revenu, constituer un fonds à de

nombreuses fins parmi lesquelles :

- Couvrir des dépenses relatives aux besoins du cycle

de vie : mariage, enterrement, etc.

- Augmenter son capital: investir dans une formation (capital

humain), investir dans une machine (capital physique) pour augmenter le revenu

du ménage, investir dans des biens de luxe (capital social6)

;

- Léguer de l'argent à des

tiers

5 Stratégie de mobilisation de l'épargne

: leçons tirées de l'expérience de quatre institutions.

6 Capital social dans le sens du statut que l'on a

dans la société.

13

Il peut s'agir, comme à KINSHASA, d'un cas classique

concernant un citadin qui économise pour envoyer de l'argent à

ses parents restés au village.

L'on peut considérer également,

l'éventualité où un parent souscrit à un plan

d'épargne pour son fils qui vient de naître.

- Obtenir ou rembourser un crédit

Ce motif est souvent cité dans les études

empiriques sur l'épargne des ménages pauvres dans les

institutions financières formelles et informelles.7

L'on considère souvent ce motif comme étant la

raison principale pour laquelle les pauvres épargnes en microfinance.

Notamment, parce que bon nombre d'institution

(Coopérative surtout) impose comme condition d'avoir un historique

d'épargne avant d'avoir un crédit.

b) Facteurs incitatifs

Il est flagrant que les ménages sont disposés

à déposer leurs épargnes auprès

d'établissements financiers lorsque les formules d'épargne sont

adaptées à leurs besoins.

Des éléments qui affectent la décision

d'ouvrir un compte épargne, nous pouvons évoquer (CGAP,

1998) :

- La sécurité de l'épargne et la confiance

en le dépositaire ;

- La liquidité : il est particulièrement

important pour les ménages pauvres de pouvoir disposer rapidement de

leurs fonds en cas d'urgence ;

- Les coûts de transactions : le temps

nécessaire pour se rendre à l'établissement financier,

attendre son tour et accomplir les formalités peut représenter un

coût tel que le rendement de l'épargne devient négatif,

même s'il est positif en apparence, ce qui incite les petits

épargnants à se tourner vers le secteur informel ;

- Le taux d'intérêt réel : Bien que l'on

ait constaté que les ménages ruraux épargnent même

si les rendements réels dans le secteur informel sont négatifs,

l'expérience d'un grand nombre de pays montre que la demande de produits

d'épargne par tous les épargnants, y compris les pauvres,

augmente avec les taux d'intérêt.

c) Mobilisation de l'épargne

La mobilisation de l'épargne va de la collecte de

l'épargne jusqu'à sa transformation

Christopher MUKOKA BETUKUMESO

7 Pour plus de détails voir Rutherford (2002),

Goldstein et Barro (1999), Dauner (1998).

Christopher MUKOKA BETUKUMESO

14

en crédit. Elle peut aider les institutions

financières à développer leur portefeuille de prêt

et élargir leur rayon d'action avec comme corollaire plus

d'indépendance à l'égard des bailleurs de fonds.

Dans de nombreux pays, les institutions de microfinance ne

sont pas autorisées à mobiliser l'épargne même si

elles ont une licence en tant qu'institutions financières et

supervisées par les autorités responsables.

La réglementation de la BCC, par exemple, interdit aux

`'entreprise de microcrédit» de collecter l'épargne.

Dans bien des cas, les ménages pauvres ont plus besoin

des services d'épargne que de services de crédit. Il se peut, en

particulier, que les plus démunis recourent à l'épargne

avant d'avoir un besoin effectif de crédits.

De plus, les dépôts des particuliers sont une

source de financement plus stable que d'autres et moins couteuse aussi.

Toutefois ces coûts financiers plus faibles peuvent

être contrebalancés par le coût relativement

élevé de la mobilisation et de l'administration de petits

dépôts.

d) Type d'épargne

L'épargne peut être divisée en deux

catégories : l'épargne obligatoire (ou forcée),

l'épargne volontaire (dépôts à vue et à

terme).

L'épargne obligatoire est liée au crédit

et sert de garantie. Bien qu'elle contribue à promouvoir le comportement

d'épargne dans le chef des ménages, elle augmente le coût

d'emprunt effectif pour le client.

Cette épargne forcée pourrait ne pas être

perçue comme un service en soi, mais une partie du crédit. Il

peut être, par conséquent, difficile pour l'institution de faire

ultérieurement la transition vers des services d'épargne

volontaire (Robinson, 1997).

En ce qui concerne les `'dépôts à

vue», ils sont davantage en adéquation avec les besoins des

ménages très pauvres. En effet, ceux-ci recherchent

prioritairement des services d'épargne accessibles, flexibles et

très liquides. Ces petits dépôts permettent à

l'institution de mobiliser des montants importants sur une base stable, bien

que les coûts administratifs soient très élevés

(exacerbés par la fréquence des transactions).

Les dépôts à terme, par ailleurs, peuvent

également mobiliser des sommes considérables de la part des

particuliers à revenus moins modestes ou des institutionnels.

Ils ont l'avantage d'avoir un coût administratif

réduit, bien que les coûts financiers soient plus

élevés. En effet les épargnants de cette catégorie

sont plus sensibles au taux d'intérêt.

Christopher MUKOKA BETUKUMESO

15

e) Exigences et Facteurs de succès pour

l'institution

On peut citer :

- Le niveau de formalité : il faut

remplir les conditions requises par la réglementation en vigueur ;

- La Gestion professionnelle et la viabilité

financière : L'institution doit posséder les ressources

financières et le savoir-faire (informatisation du SIG)

nécessaires afin de traiter un plus grand volume de transactions moins

prévisibles ;

- L'image et l'accessibilité :

l'institution qui veut capter l'épargne doit refléter une image

de sécurité (coffre-fort, bâtiment sécurisé)

et d'accessibilité (heures d'ouverture, emplacement, unités

mobiles) ;

- Les contrôles interne et externe :

les IMF devraient développer des mécanismes de

contrôle interne efficaces conduits par une unité spéciale

de supervision et de contrôle. Ces contrôles doivent être

combinés avec les services d'un auditeur externe.

- Une offre diversifiée : pour prendre

en compte la diversité des besoins, la gamme des produit devraient

inclure, d'une part, des produits très liquides à taux

d'intérêt

bas et, d'autre part, des dépôts à terme avec

des taux d'intérêts plus élevés.

1.2.2.2. Refinancement bancaire

Il s'agit du cas d'un emprunt contracté par une

institution auprès d'un établissement bancaire.

En 2009 au niveau mondial, le refinancement en prêts

représentait 70% du total des engagements en microfinance, les acquis en

fonds propres 20 % et les garanties 10 %, faisant ainsi du refinancement le

premier mode d'intervention des banques en microfinance (AFD,

2009).

En Afrique subsaharienne, région du globe la moins bien

servie par la microfinance avec seulement 10 % de la demande potentielle

couverte, le refinancement des IMF par les banques locales est un

phénomène désormais courant notamment au Benin, au Burkina

Faso, au Mali, au Sénégal et au Cameroun (Mayoukou, 1999; Fall,

2009 ; Doumbouya, 2008 ; Mbouombouo Ndam, 2006 ; Assani, 2013). En 2008, par

exemple, les financements accordés aux IMF par les banques

installées au Cameroun se chiffraient à 3,222 milliards de FCFA

(BEAC, 2008) contre 10,3 milliards de FCFA pour le Sénégal (Fall,

2011b).

16

? Syndication

La syndication est la réunion d'établissement

financiers, et autres intermédiaires, avec pour objectif d'assurer le

placement d'un emprunt obligataire auprès d'investisseurs ou de

mutualiser un financement par prêt bancaire. Ils partagent les risques en

fonction de leur cote part.8 Le rôle de chaque

établissement au sein d'une syndication varie en fonction de

l'importance des membres.

En 2006, CITI Microfinance a organisé la

première syndication en monnaie locale pour l'institution de

microfinance PROCREDIT en Roumanie9.

1.2.2.3. Véhicules d'investissement en

microfinance

Il s'agit d'un accord bilatéral entre l'institution et

un fonds d'investissement spécialisé en finance responsable pour

l'obtention d'un prêt.

La figure ci- après montre les acteurs de la chaîne

de financement via les VIM.

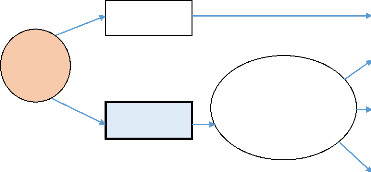

Figure 2 Véhicules d'investissement en

Microfinance

8

www.boursereflexe.com/lexique/syndication

consulté le 15 juin à 11h

9 Pour plus de détails, consulter

www.citigroup.com/citi/inclusivefinance

Christopher MUKOKA BETUKUMESO

Christopher MUKOKA BETUKUMESO

17

Les Institutions financières internationales (IFI) sont

des filiales d'investissement privées des institutions publiques de

développement à l'instar de la Société

financière internationale (Banque Mondiale) ou la KFW (Allemagne).

Leur mandat consiste à favoriser le

développement du secteur privé dans les pays en voie de

développement.

Les particuliers sont des investisseurs individuels

animés par des objectifs sociaux. Récemment, des individus

fortunés pratiquant le « capital-risque philanthropique » ont

commencé à investir dans la microfinance. Ce sont habituellement

des entrepreneurs prospères qui cherchent à faire bon usage

à la fois de leur argent et de leurs compétences en affaires pour

aider la microfinance à se développer. On peut citer notamment

l'exemple de Pierre OMIDYAR, fondateur d'eBay, qui a versé 100 millions

USD à l'université TUFS pour créer le Fonds pour la

microfinance OMIDYAR-TUFTS (CGAP, 2008).

Les investisseurs institutionnels regroupent les banques

internationales, des caisses de retraite et compagnies d'assurances qui pour la

plupart ne font que répondre à une demande significative de leurs

clients souhaitant placer leurs capitaux dans le secteur de la microfinance

(CGAP, 2008).

1.2.3. Titrisation

1.2.3.1. Principe de la titrisation

Il s'agit d'une technique de financement par laquelle des

actifs homogènes générateurs de revenus (qui, seuls,

pourraient être difficiles à échanger) sont

rassemblés et vendus à une entité tierce

(SPV)10 créée pour l'occasion, laquelle les utilise

comme sûreté pour émettre des titres qu'elle vend sur les

marchés financiers. (DELIVORIAS A., 2015, p :

6)

En 2007, BRAC, une institution de microfinance basée au

Bangladesh a titrisé 180 millions de dollars de portefeuille de

microcrédit avec le concours de la banque d'investissement international

CITIGROUP.11

La titrisation s'inscrit dans une tendance lourde de la

finance au niveau mondial, celle de la «marchéisation»,

c'est-à-dire la tendance consistant à rendre échangeable

sur les marchés des produits pour lesquels il n'existait pas

traditionnellement de marchés primaire ou secondaire. Par ce biais on

réalise le plus souvent un transfert total ou partiel des risques de

certaines institutions à d'autres.

10 Le véhicule de titrisation

est une entité juridique (une société en

commandite, une société à responsabilité

limitée, une fiducie ou une société anonyme) autre que

l'initiateur ou le sponsor, créée dans un but spécifique,

de créer les titres et de les vendre sur le marché. Ces

véhicules de titrisation n'ont ni personnel, ni réalité

géographique, et n'ont aucune autre mission. Pour plus de détails

voir G. B. Gorton, N. S. Souleles, «Special Purpose Vehicles and

Securitization».

11 Pour plus de détails, consulter

www.citigroup.com

Christopher MUKOKA BETUKUMESO

18

Ainsi, l'une des conséquences premières de la

titrisation a été de fournir aux banques (et à toutes les

institutions faisant du crédit) des instruments leur permettant de

gérer de façon nouvelle leurs bilans et d'adapter leurs

structures financières à leurs objectifs. (LEROUX F., p :

1)

1.2.3.2. Les intervenants dans une titrisation

Une opération de titrisation met en jeu plusieurs

acteurs dont les principaux sont : l'arrangeur, le cédant, la

société de gestion, le dépositaire, les agences de

notations, l'argent payeur, les autorités de surveillance ou de tutelle

et les investisseurs. Ce fait explique qu'à première vue, elle

apparaît comme complexe et qu'elle entraîne des coûts

relativement élevés. Il se dégage que le «coût

d'entrée» n'est pas négligeable en raison du degré de

technicité et de précision requis.

19

Encadré 1 les acteurs dans une opération de

titrisation

Encadré 1

Les acteurs dans une opération de

titrisation

1. L'arrangeur

L'arrangeur est typiquement une banque d'affaire (investment

banker) ou une maison de titres spécialisée qui va s'occuper de

solliciter des cédants potentiels et qui va imaginer la structure de

toute l'opération de titrisation afin que les objectifs du cédant

soient atteints et que les intérêts des acheteurs de parts soient

suffisamment évident afin que le produit de la titrisation rencontre une

demande effective. De plus l'arrangeur s'occupera, le plus souvent, de la

syndication des parts ou de leur placement privé.

2. Le cédant

C'est en général un établissement de

crédit, et non pas exclusivement des banques.

Dans la plupart des pays les autorités de surveillance

établissent la liste des types d'établissements qui sont

autorisés à pratiquer ces opérations.

3. La société de gestion

C'est une société commerciale qui gère le

SPV et qui représente les intérêts des détenteurs de

parts. Elle surveille l'exécution des cessions de créances ; elle

gère les fonds de trésorerie du SPV et vérifie que les

titres cédés sont suffisants dans le cas de structure

rechargeable. Elle surveille que les procédures sont suivies pour

l'obtention de la notation et elle fournit les informations requises par les

autorités de surveillance.

4. Le dépositaire

C'est une institution de crédit qui contrôle les

opérations de la société de gestion.

5. Les agences de notation

Elles jouent un rôle incontournable en appréciant

pour les investisseurs la qualité des parts mises en circulation. Elles

évaluent en fait le risque inhérent au montage du SPV et le

risque du portefeuille des créances qui ont été

cédées. La note globale qui est affectée et qui est

renouvelable est aussi le reflet du risque de faillite de l'institution

chargée du recouvrement des créances.

Les agences les plus reconnues dans la notation des

opérations de titrisations sont Moody's, Standard and Poor's, IBCA et

Duff & Phelps Credit Rating. Des agences locales bien établies

procèdent également à des évaluations dans

plusieurs pays (par ex. : Canadian Bond Rating Service au Canada).

6. Les sociétés de rehaussement de

crédit

En fonction de la qualité des titres cédés

au SPV et dans le but d'obtenir une notation adéquate, il pourra

être fait appel à différents types de société

de rehaussement de crédit.

7. L'agent payeur

Son rôle est essentiellement un rôle

d'exécution. Il est chargé de s'occuper des paiements à

effectuer aux détenteurs de parts.

8. Les autorités de surveillance ou de

tutelle

Leur rôle varie d'un pays à un autre mais elles sont

toujours présentes pour surveiller et autoriser ce genre

d'opérations.

Source : Note pédagogique MIC n°16, F. LEROUX.

Christopher MUKOKA BETUKUMESO

20

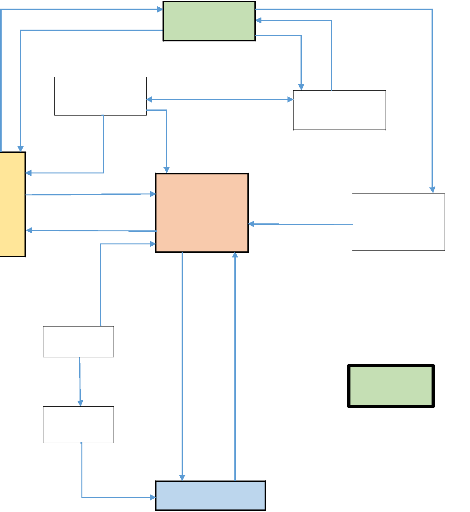

Figure 3 Les acteurs d'une opération de

titrisation

Eventuellement fait

un appel d'offre

Arrangeur

Proposition

d'une structure

Demande un

avis de

notation

Fournit les

conditions

de notation

Société de gestion

Echange d'information

Agence de notation

C

E

D A N T

Contrôle des créances

Vers le résultat de la

Créances

titrisation

Gère les créances

S.P.V.

des

garanties

Fournit

Société de

rehaussement

de

crédit

Recherche des

opportunités

de

rehaussement

Contrôle

Dépositaire

Autorité de

surveillance

Agent payeur

Effectue les

paiements aux

détenteurs des

Investisseurs

parts

Ordonne les paiements

Vend les parts

Achète les parts

Source :

http://www.fimarkets.com/pages/titrisation.php

consulté à le 07 juillet 2016 à 16h47

Christopher MUKOKA BETUKUMESO

21

Christopher MUKOKA BETUKUMESO

1.2.3.3. Type de titrisation

Le contenu de cette partie est globalement emprunté de

Angelos Delivorias «comprendre la titrisation », Service de Recherche

du Parlement Européen, 2015 (pp : 6-8).

Selon le produit utilisé et l'utilisation ou non de

produits dérivés, la titrisation peut être qualifié

de `'classique» ou de synthétique.

On peut considérer que celle dite classique comporte deux

principaux sous-groupes :

- Les titres adossés à des actifs (Asset-Backed

Securities -ABS) sont des titres dont la sûreté est

composée soit de prêts hypothécaires, soit d'un ensemble

d'autres types d'actifs financiers.

- les titres de créance adossés (collateralised

debt obligations - CDO) sont des titres dont la sûreté est

composée, entre autres, d'obligations, de prêts ou d'autres types

de créance, ainsi que d'ABS.

Il y a lieu de mentionner ici une différence importante

entre la méthode utilisée pour noter les créances

«classiques», par rapport à celle utilisée pour noter

les créances titrisées: dans le premier cas, les obligations

créées sont notées a posteriori, tandis que dans le

deuxième cas, elles sont notées a priori. En d'autres mots, une

opération de titrisation entraîne la création et

l'émission de titres correspondant à un profil spécifique

afin d'obtenir une note spécifique.

Par comparaison à la titrisation «classique»,

la titrisation «synthétique» fait référence aux

opérations dans le cadre desquelles les banques font appel à des

dérivés de crédit pour transférer uniquement le

risque de crédit du panier d'actifs (et non les actifs eux-mêmes)

à des tierces parties, telles que des compagnies d'assurance ou d'autres

banques.12

1.2.3.4. Risques de la titrisation

François LEROUX dissèquent une

panoplie de 10 risques dont nous retenons les plus importants :

- Le risque de défaillance des débiteurs

: le taux de défaillance ou une estimation de la

probabilité de défaillance dépendent de la nature des

créances titrisées.

- Le risque de perturbation des flux financiers

: les flux attendus par les détenteurs de parts et les

paiements réellement effectués par le SPV peuvent être non

synchronisés. En cause, il peut s'agir de remboursements

anticipés ou

12 Voir I. Bell, P. Dawson «Synthetic securitisation: use of

derivative technology for credit transfer», en particulier les pages 18

à 21 pour un exemple de la structure des opérations

financières.

Christopher MUKOKA BETUKUMESO

22

des retards de paiement des débiteurs.

- Le risque de défaillance des intervenants :

comme susmentionné, une opération de titrisation

nécessite la participation de plusieurs entités. Il y a un risque

que l'une ou l'autre de ces entités fasse défaut, surtout

lorsqu'un acteur joue plusieurs

rôle dans la structure de titrisation.

- Le risque réglementaire et celui de changement

des normes comptables

1.2.3.5. Intérêt du recours à la

titrisation

Le Service de Recherche du Parlement Européen fait

l'inventaire des avantages potentiels de cette opération pour quelques

intervenants, dont nous retenons ce qui suit :

? Pour les établissements de

crédit

Les cédants peuvent utiliser la titrisation :

- Pour accroître leur capacité de financement tout

en respectant les exigences réglementaires en matière de fonds

propres13 ;

- Pour segmenter les risques et les transférer aux

investisseurs, notamment le risque des défaillances des prêts ;

- Pour diversifier les sources de financement, la titrisation

permettant d'étendre le groupe d'investisseurs dont dispose une

entité.

? Pour les investisseurs

De leur point de vue, les instruments titrisés :

- Leur offre la possibilité d'investir dans de nouveaux

produits ;

- Peuvent être adaptés de manière à

répondre à leur besoins spécifiques, et parfois uniques,

des investisseurs.

13 Ratio COOKE sur l'adéquation des fonds

propres. En RDC, les fonds propres doivent représenter au moins 10% de

l'encours de crédit.

23

Christopher MUKOKA BETUKUMESO

? Pour le Marché

Enfin, du point de vue des marchés :

- selon Marc LEVINSON14, la vente

d'actifs titrisés «crée des prix publiquement accessibles,

ce qui peut être utile pour certains types d'actifs (comme la

location-vente de biens immobiliers ou d'équipements) qui sont

difficiles à négocier et peuvent être difficiles à

évaluer»;

- la titrisation offre un mécanisme utile par lequel

les établissements financiers peuvent transférer les risques

concentrés (de crédit, de taux d'intérêt ou de

marché) associés aux activités de leur portefeuille aux

marchés de capitaux plus largement diversifiés, ce qui

réduit les risques supportés par des établissements

individuels.

? Avantages économiques et sociaux

potentiels

Selon le Forum européen sur la titrisation, un certain

nombre d'avantages sociaux et économiques ont été

observés sur les marchés où la titrisation a

été employée à grande échelle. À

titre d'exemple, «les marchés secondaires de la titrisation

liquides et efficaces peuvent réduire les disparités

géographiques et régionales dans la disponibilité et le

coût du crédit à l'échelle d'un territoire

donné en reliant les activités d'extension de crédit

locales aux systèmes de marché de capitaux nationaux, et de plus

en plus globaux»15

1.2.3.6. Etude de cas MICROFIS

Il s'agit d'une étude présentée dans le

cadre du 12ème Congrès international francophone en

Entrepreneuriat et PME en Octobre 2014 à Agadir. Le thème central

de cette recherche était « Microcrédit : La voie

industrielle du microfinancement ». Le résumé de la

recherche figure dans l'encadré 2.

Le projet Microfis intéresse notre propos car il

propose de développer un outil évolutif dédié

à la communauté financière. Microfis, entreprise

d'investissement, se définit comme une plateforme de refinancement dite

« B2B ». C'est une infrastructure de professionnels en microfinance

au service de la profession de la gestion d'actifs localisée sur le

marché parisien et à vocation internationale. Dans le cadre de ce

projet il y a une ambition forte, celle de créer « l'embryon d'une

future bourse de microfinance, un lieu d'échanges pour tous les

investisseurs en microfinance au monde. A terme, les grands fonds de

microfinance pourront être membres et utiliseront la plate-forme pour

recycler leurs actifs qui ne sont pas liquides » (Parant,

14 Pour de plus amples details voir M. Levinson,

The Economist Guide to Financial Markets: Why they exist and how they work

(2014), chapitre 5 «Securitisation»

15 Forum européen sur la titrisation,

«European Securitisation - a resource guide».

Christopher MUKOKA BETUKUMESO

24

2010). La performance du modèle serait logée dans

sa capacité à économiser des coûts.

Encadré 2 Microcrédit: la voie industrielle du

refinancement

Encadré 2

Résumé de la recherche «Microcrédit :

La voie industrielle du microfinancement »

A la croisée des sphères réelle et

financière, cette recherche traite d'un double défi, celui de la

finance utile et celui de l'autonomie des agents défavorisés.

Elle s'intéresse à la rencontre de l'offre et de la demande de

microfinancement et à l'orientation de ressources vers des

trajectoires solidaires. Elle se place dans un contexte de

révolution du métier du financement.

La communauté financière vit un changement de

paradigme (désintermédiation, financement

alternatif). Les agents de l'économie solidaire cherchent

des voies à la massification pour la microfinance (inclusion

financière). De nouveaux entrants s'installent sur la base de

ruptures

technologiques et sociologiques pour tisser une relation

inédite et disruptive entre agents (financement participatif). Un tel

contexte recèle des leviers.

Comment les mobiliser pour saisir l'opportunité

d'intensifier l'offre de microfinancement à

destination des microentrepreneurs? Nous nous intéressons

à la voie industrielle de la

massification qui implique d'un côté les

sociétés de gestion et les investisseurs professionnels et d'un

autre côté, les institutions de microfinance et les porteurs de

projet.

Il s'agit de comprendre le contenu d'un modèle partenarial

disruptif de microfinancement par titrisation afin d'en tirer des enseignements

en matière de faisabilité. La démarche se nourrit d'une

expérience pionnière malheureuse, le cas de Microfis.

Mots clés : Microfinance, massification, inclusion,

partenaires, titrisation.

Source : C. & K. Cadiou, 2014

25

Christopher MUKOKA BETUKUMESO

? Méthodologie

Sur la compréhension, les chercheurs ont en effet eu

accès à une information secondaire quasi exhaustive sur

l'opération Microfis tant interne, destinée aux professionnels

impliqués (mémorandum, avis d'expert...), qu'externe dite

publique (portails des structures citées, revue de presse

spécialisée, documentation financière spécifique,

interviews publiées...).

L'information est également primaire. Associés

à ces professionnels impliqués, les chercheurs ont mené

avec régularité (2012-2013) des réunions et contact de

travail dans le cadre d'un projet informel sur le rôle de la SG dans la

relation massification du microcrédit pour l'inclusion

financière. A des fins de triangulation, ils ont conclu par entretien

semi-directif auprès d'un gestionnaire impliqué dans le montage

Microfis au titre d'investisseur qualifié.

Il y a également une analyse de l'entretien avec le

dirigeant de Microfis par l'outil d'analyse lexicométrique ALCESTE qui

permet d'extraire d'un corpus homogène, les données fondamentales

et structurantes afin de regrouper des éléments significatifs

dans différents « univers lexicaux » pour en dégager le

ou les sens dominants.

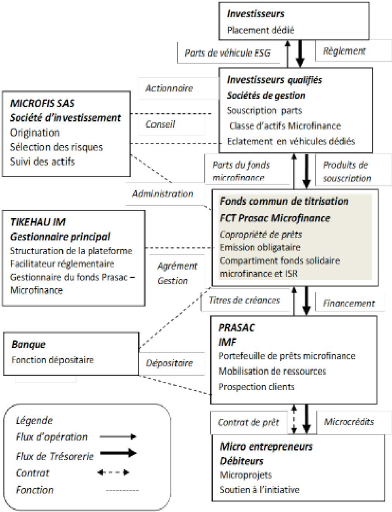

? Architecture de MICROFIS

Cette figure représente les différents intervenants

dans le montage de la titrisation du portefeuille de l'IMF PRASAC (Cambodge),

en 2011.

26

Figure 4 Titrisation et marchéisation: projet

Microfis

Christopher MUKOKA BETUKUMESO

27

Christopher MUKOKA BETUKUMESO

1.2.3.7. Recommandations des chercheurs

Fort du cas de Microfis, quatre recommandations s'imposent

dans le balisage d'opérations de titrisation à venir :

- Développer une approche partenariale

intégrée réalisée sur une véritable

imbrication des sphères (réelles et financières) autour de

l'émission obligataire. La tâche n'est pas simple puisqu'il s'agit

de piloter la traçabilité d'une double transformation, celle d'un

portefeuille de prêt IMF en obligations microfinance cotées et

celle de la transformation de l'investissement ISR des institutionnels en

opérations de microcrédit.

- Titriser sur la base d'un FCT ouvert à compartiment

pour atteindre un objectif de diversification des émissions

microfinance. La possibilité de loger plusieurs émissions dans un

fonds permet de créer une enveloppe diversifiée tout en rassurant

sur une performance connue à l'avance.

- Mobiliser les investisseurs institutionnels sur

l'intérêt d'une classe d'actifs `'microfinance».

- Développer une politique d'incitation publique visant

à orienter l'épargne vers la finance utile et à promouvoir

la microfinance comme classe d'actifs socialement responsable.

Christopher MUKOKA BETUKUMESO

28

Conclusion partielle

L'objet de ce premier chapitre était d'identifier les

principaux mécanismes de refinancement existant d'un point de vue

théorique et pratique. Nous avons tenu compte de la classification de

Jansson par source de financement à savoir :

dépôt, dettes et fonds propres.

De la sorte, nous sommes partis du mécanisme de

l'autofinancement pour chuter par celui de la titrisation dont l'application en

est encore à ses balbutiements dans l'industrie de la microfinance. Nous

avons pu confirmer première hypothèse selon laquelle «

Les mécanismes de refinancement peuvent être

analysés en tenant compte des sources de financement. On parle de

sources interne et externe dont on peut identifier les principaux

éléments tels que les subventions, les dettes et les fonds

propres. »

Nous avons examiné in fine l'étude menée

sur le projet Microfis, une opération de titrisation d'une IMF

cambodgienne qui a échoué et en avons dégagé les

suggestions principales destiner à aplanir la voie de futures

titrisations dans le secteur de la microfinance.

En ce qui concerne l'épargne, la littérature a

fait état de l'importance pour les clients d'avoir confiance dans le

dépositaire et en sa capacité à sécuriser son

épargne. Elle a également fait état d'un ensemble de

facteurs clé de succès tels que la liquidité des comptes

épargnent et de faibles coûts de transaction pour les clients,

couplé à une gamme diversifiée de produits

d'épargne. Ces éléments sont de nature à confirmer

une partie de notre troisième hypothèse à savoir

«Des mesures d'optimisation de la collecte d'épargne

doivent être prise afin d'améliorer sa mobilisation à

l'instar de : l'investissement dans l'informatisation de la gestion de

l'épargne, l'élaboration de produits réellement

adaptés aux besoins de la cible et le renforcement de la confiance des

clients dans l'institution »

Il importe désormais d'analyser si la collecte de

l'épargne et l'offre de refinancement sont en mesure de couvrir les

besoins des ISFD en RD Congo.

29

Chapitre 2 : Analyse factuelle de l'offre et la demande

de

refinancement des ISFD en RDC

L'objet de ce chapitre est l'analyse des

mécanismes actuels de refinancement en RDC. Il cherche en mettre en

exergue les forces et limites de cette offre de refinancement afin de la

confronter à la demande constituée par les besoins des

ISFD.

A cet effet, nous partons du dépouillement des

informations recueillies sur l'offre de refinancement (1), puis nous

examinerons les besoins en refinancement des ISFD de notre échantillon

(2) pour chuter sur la confrontation de l'offre et de la demande en vue de

tirer les recommandations y afférentes.

2.1. Aperçu du secteur de la microfinance en

RDC

L'encadré suivant issu du rapport des experts du

FMI fournit des informations précieuse et Encadré 3

Aperçu du secteur congolais de la microfinance

concise sur l'état de la microfinance en

RDC.

Encadré 3

Le secteur de la microfinance a progressé

rapidement depuis 2011 mais il reste sous-développé. À fin

septembre 2013, le bilan du secteur de la microfinance était proche de

222 millions de dollars EU pour plus d'un million de comptes ouverts,

répartis à 60 % dans les coopératives d'épargne et

de crédit et à 40 % pour les IMF. La plupart des

opérations primaires des coopératives d'épargne et de

crédit (COOPEC) et des IMF se concentre dans la partie orientale du

pays. Elles suivent la réglementation de la BCC, les agréments

étant accordés par la BCC et les normes réglementaires et

prudentielles étant également fixées par la banque

centrale.

Le modèle économique du secteur de la

microfinance se concentre grandement sur les services d'épargne et de

crédit. Entre fin juin 2009 et juin 2013, les dépôts et les

prêts ont plus que doublé (pour atteindre 144 millions de dollars

EU pour les dépôts et 113 millions de dollars EU pour les

prêts), une tendance semblable à celle des banques. Les

dépôts et les prêts sont surtout libellés en dollars

EU et l'activité reste fortement concentrée : les deux

institutions de microfinance spécialisées dans le crédit

aux micro-, petites et moyennes entreprises (MPME) représentent 51 % des

dépôts et 42 % du crédit de tout le secteur de la

microfinance.

Le secteur de la microfinance a beaucoup de potentiel

pour soutenir l'inclusion financière, mais sa performance est

insuffisante. La rentabilité du secteur est très faible et

seulement deux institutions, qui représentent 3 % des actifs, sont

opérationnellement autosuffisantes à la fin juin 2013. Les

institutions dont les bénéfices ou les fonds propres sont

négatifs représentent respectivement 18 % et 9 % des actifs du

secteur. Les difficultés opérationnelles et financières

qui touchent certaines COOPEC sont liées à de graves lacunes en

matière de gouvernance, de gestion financière et d'audit interne.

En outre, à la fin mars 2013, 37 institutions, majoritairement

inactives, ont été placées sous statut de liquidation

involontaire (34 COOPEC et 3 IMF) et, à la fin août 2013, 63

agréments avaient été retirés. À la fin

décembre 2013, huit des 23 IMF ont connu des difficultés pour

porter leurs fonds propres au niveau des obligations minimales. L'analyse du

secteur indique qu'une consolidation et un renforcement du contrôle sont

nécessaires. En outre, le fonds national de la microfinance, une

initiative de l'État visant à intégrer la population

vulnérable dans le secteur financier et dotée d'un budget de 2,5

millions de dollars EU, n'a pas encore démarré son

activité.

Source : FMI, Octobre 2014

Christopher MUKOKA BETUKUMESO

30

2.2. Offre de refinancement

De manière générale, outre les fonds

propres, on dénote une prépotence de l'épargne et de

l'emprunt comme principales sources de refinancement dans le secteur de la

Microfinance en RDC.

Graphique 1 Evolution des sources de financement de 2009

à 2013

Source : BCC, Rapport d'activité de la microfinance

2013

Par conséquent, dans le cadre de ce travail, nous allons

donc nous focaliser sur deux mécanismes de refinancement :

? Collecte de l'épargne ;

? Emprunts via les VIM à travers le modèle du

FPM; 2.2.1. La mobilisation de l'épargne

L'épargne est souvent considérée comme la

source la moins chère et la plus abondante. Ben que sa mobilisation

évolue positivement au fil des années (voir tableau), elle reste

faible par rapport à la taille de la population.

Tableau 1 Evolution du volume d'épargne

collecté par les ISFD

|

Epargne

|

67 248 671

|

101 707 291

|

124 676 994

|

144 041 239

|

162 288 984

|

|

|

|

12,7

|

|

|

Années Emplois

2009 2010 2011 2012 2013 Var

Montant

Montant

Montant

Montant

Montant

%

Source : BCC, Rapport d'activité de la microfinance

2013

De plus l'on note que les dépôts à vue

constituent presque toujours le type prédominant.

Christopher MUKOKA BETUKUMESO

31

En effet, c'est le cas en 2014 pour FINCA dont les

dépôts à vue représentent 60% de l'épargne

global collectée.

2.2.1.1. Estimation du potentiel de

l'épargne

La littérature nous montre que `'peu de ménages

pauvres déposent leur argent sur un compte d'épargne» et

privilégie des mécanismes alternatifs à l'instar des

tontines, des `'gardien d'argent'. (DDC, 2005, p.11)

Dans cette logique, nous avons interrogé une centaine de

clients sur la part de l'épargne qu'ils ont l'habitude de placer dans

leur institution.

Tableau 2 Répartition de l'échantillon de

clients

|

N°

|

Institutions

|

Nombre

|

Proportion

|

|

1

|

MECRECO

|

40

|

40%

|

|

2

|

GUILGAL

|

15

|

15%

|

|

3

|

FINCA

|

45

|

45%

|

|

Total

|

|

100

|

100%

|

Comme indiqué dans le tableau ci-dessous, le

dépouillement révèle que la fréquence modale est

dans l'intervalle `'autour de 30%». En effet, 7 enquêté sur

10 ont affirmé placer environ le tiers de leur épargne.

Tableau 3 Dépouillement de l'enquête sur les

épargnants

|

N°

|

Modalités

|

Nombre

|

Proportion

|

|

1

|

Autour de 30%

|

76

|

76%

|

|

2

|

Autour de 50%

|

18

|

18%

|

|

3

|

Autour de 70%

|

6

|

6%

|

|

Total

|

|

100

|

100%

|

Fort de cette information, ceteris paribus , nous pouvons

l'extrapoler et faire une estimation de l'épargne potentielle.

Tableau 4 Epargne potentielle estimée

|

Années

|

2009

|

|

|

2010

|

|

|

2011

|

|

|

2012

|

|

|

2013

|

|

|

|

Epargne

|

67

|

248

|

671

|

101

|

707

|

291

|

124

|

676

|

994

|

144

|

041

|

239

|

162

|

288

|

984

|

|

Epargne

potentielle (50%)*

|

134

|

497

|

342

|

203

|

414

|

582

|

249

|

353

|

988

|

288

|

082

|

478

|

324

|

577

|

968

|

|

Epargne

potentielle (30%)

|

224

|

162

|

237

|

339

|

024

|

303

|

415

|

589

|

980

|

480

|

137

|

463

|

540

|

963

|

280

|

* Epargne potentielle : Epargne effectif/50%

Christopher MUKOKA BETUKUMESO

Christopher MUKOKA BETUKUMESO

32

La mobilisation de l'épargne demeure donc sous optimale

par rapport à l'offre potentielle.

2.2.2. Modèle du FPM

2.2.2.1. Aperçu général du

véhicule

Le FPM fut Créé en 2007 en tant que projet

faisant partie du Programme d'Appui au Secteur de la Microfinance et est devenu

une institution autonome en 2010 sous forme d'ASBL.

Toutefois en 2012, l'assemblée générale a

adopté une nouvelle raison sociale, sans modification de son sigle,

à savoir « FPM ASBL », ayant une nouvelle signification

à savoir : « Fonds pour l'inclusion financière en RD Congo

», en modification de son ancien sigle « Fonds de Promotion de la

Microfinance ».

L'enjeu est, dans cette logique, beaucoup plus global et se

cristallise dans sa `'mission de favoriser l'inclusion financière en RD

Congo, en appuyant techniquement (ASBL) et financièrement (SA) les

institutions financières qui ciblent en particulier les MPME et des

populations actives à faibles revenus» (FPM, 2014,

p.5).

La direction stratégique se fonde sur 4 objectifs qui se

définissent comme suit :

· La mise à la disposition des institutions

financières partenaires des ressources à long terme pour financer

les MPME ;

· La construction d'un noyau d'institutions

financières offrant des services de qualité aux MPME ;

· L'émergence d'un vivier de ressources humaines

compétentes ;

· La couverture de l'ensemble du territoire en termes

d'accès aux services financiers par les MPME.

Bien que les deux fonds qui constituent le FPM travaillent en

synergie, nous nous contenterons d'analyser le FPM SA pour son orientation

purement `'refinancement».

2.2.2.2. FPM SA

Le FPM SA compte 4 principaux bailleurs à savoir : PNUD,

UNCDF, KFW et INCOFIN. En 2015, le capital de cette institution est

estimé à 40 millions USD souscrit dont 25

millions devait être libéré essentiellement composé

des apports en capitaux des bailleurs (FPM, 2014).

Christopher MUKOKA BETUKUMESO

33

Axé quasi exclusivement sur le refinancement, cette

institution développe des produits adaptés à sa cible

compte tenu du principe de la finance responsable. Elle a deux principaux

produits (FPM, 2013) :

· Les prêts séniors : ils sont destinés

au financement des portefeuilles de MPME des IFP dans le but d'accompagner la

croissance.

· les prêts subordonnés : ils ont l'objectif

de renforcer les fonds propres des institutions et sont structurés selon

les exigences réglementaires sur les quasi-fonds propres et se

comptabilisent dans le calcul des ratios prudentiels comme

partie des fonds propres complémentaires.

a) Critères

d'éligibilité

Pour être refinancé, les institutions doivent

remplir les conditions suivantes :

· Ciblage des MPME ;

· Portefeuille de crédit d'au moins 1 million de

dollars ;

· Portefeuille à risque de plus de 30 jours

inférieur à 7% ;

· Autosuffisance opérationnelle positive d'au moins

119.2% ;

· Etats financier audités par un cabinet externe

;

· Avoir une durée de vie d'au moins 3 ans ;

· Publier fréquemment différents rapports.

b) Synthèse rapport d'activité de 2012

à 2013

Tableau 5 Situation des prêts octroyés par le

FPM en 2012

|

Institutions

Financières

|

PROVINCES

|

Montants

approuvés

|

Taux

d'intérêt

|

Terme

|

Montant

Décaissé

|

|

Partenaires

|

|

|

|

|

au 09/12/

|

|

|

|

|

|

2012

|

|

MECRECO

|

Kinshasa

|

$2.000.000

|

9,05%

|

4 ans

|

$1.000.000

|

|

BIC

|

Kinshasa

|

$2.000.000

|

6,1% à

|

4 ans

|

-

|

|

|

|

7,6%

|

|

|

|

ADVANS Banque

|

Kinshasa

|

$2.000.000

|

7,2%

|

4 ans

|

$2.000.000

|

Christopher MUKOKA BETUKUMESO

34

|

KALUNDU

|

Sud Kivu

|

300000

|

11,5%

|

4 ans

|

-

|

|

TOTAL

|

-

|

$6.300.000

|

-

|

-

|

$3.000.000

|

Source : Rapport d'activité annuel, 2012

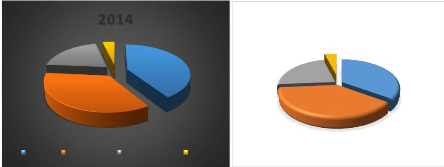

Le tableau ci haut renseigne qu'En 2012, le FPM a

approuvé un total de $6,3 millions USD de prêts à quatre

institutions dont deux banques avec un taux de décaissement de 47%

à la fin de septembre 2012.

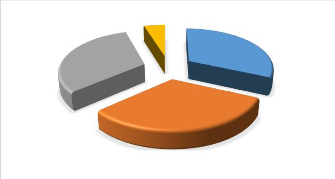

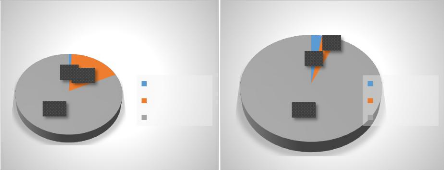

Graphique 2 Répartition des prêts du FPM en

2014

ADVANS Banque

32%

KALUNDU

5%

BIC

32%

MECRECO

31%

Par segment de marché, on note que l'essentiel du

montant des engagements est reparti en quasi part égale entre : Une

banque de microfinance, une banque commerciale et un réseau de

coopérative. De fait, les ressources semblent concentrer dans les

institutions de grande taille.

Tableau 6 Montants des engagements pris en 2013

|

Institutions Financières Partenaires

|

Types d'institutions

|

Montants

engagées

(USD)

|

|

MECRECO

|

Réseau de coopérative d'épargne et

crédit

|

$2.000.000

|

|

ADVANS Banque

|

Banque commerciale spécialisé dans les MPME

|

$2.000.000

|

|

LIFE VEST

|

Institution de microfinance locale

|

$150.000

|

|

MUCREFEKI

|

Coopérative d'épargne et de crédit

|

$150.000

|

|

TOTAL

|

-

|

$4.300.000

|

Christopher MUKOKA BETUKUMESO

35

Source : Rapport annuel FPM 2013

Le tableau ci-haut indique, la quasi-totalité du montant

des engagements est divisé entre ADVANS banque et la COOCEC MECRECO.

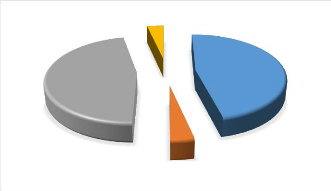

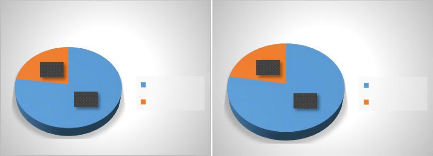

Graphique 3 Répartition des prêts du FPM

2013

ADVANS Banque

47%

MUCREFEKI

3%

LIFE VEST

3%

MECRECO

47%

Par segment de marché, on note que l'essentiel du montant

des engagements est reparti en quasi part égale entre : Une banque de

microfinance et un réseau de coopérative.

2.2.2.3. Forces et limites

Nos principales réflexions sur les forces et faiblesses du

modèle du FPM peuvent se présente de la manière suivantes

:

a) Forces

? L'approche finance inclusive

C'est une considération holistique des problèmes

de financement que rencontrent plusieurs catégories d'acteurs de

l'économie congolaise. En effet, il existe, par exemple, des PME qui ne

peuvent contracter un crédit faute de collatéral suffisant.

? La synergie des actions avec le FPM ASBL

Les maux auxquels font face les ISFD ne concernent pas

seulement les contraintes financières mais également des

problèmes d'inefficacité et d'amateurisme.

Il est primordial qu'au-delà (ou même avant) d'un

accompagnement financier, que de mesures d'optimisation facteurs soient prises.

C'est en cela que les programmes de renforcement des capacités jouent un

rôle essentiel dans l'assainissement du secteur financier en

générale et de la microfinance en particulier.

36

Christopher MUKOKA BETUKUMESO

b) Limites

? La faible surface financière

Il sied de rappeler que les institutions qui ciblent les MPME

sont visées par le FPM. Autant dire qu'il s'intéresse

potentiellement à toutes les IMF (149 en 2012) ainsi qu'aux banques pour

un capital estimé seulement à 40 millions.

? Le caractère discriminatoire des

critères

Les critères limitent sérieusement le nombre d'ISFD

pouvant traiter avec ce fonds.

2.3. Besoins de financement

Nos investigations se sont concentrées sur quatre

institutions de microfinance dont nous avons analysé les états

financiers. Il s'agit de : HEKIMA, PAIDEK, MECRECO, FINCA et GUILGAL.

HEKIMA et PAIDEK sont, pendant la période sous examen,

des entreprises de

microfinance basée à l'est de la RDC. De fait elles

ne mobilisent pas l'épargne.

GUILGAL est une coopérative d'épargne et de

crédit basée à Kinshasa depuis 2012 ; tandis que

MECRECO16 est un réseau de coopérative dont la

genèse est à l'Est de la République mais qui

s'étend sur de nombreuses provinces.

FINCA17 est une société de

microfinance enracinée à Kinshasa. Le premier prêt a

été déboursé en mai 2003. Jusqu'en 2006, FINCA

disposait d'un seul produit, le Village Banking, accordé exclusivement

aux femmes. Le premier Crédit Individuel a été

accordé en mai 2006 et le produit d'épargne a été

introduit le 1er juin 2009.

2.3.1. Caractéristiques générales de

l'échantillon

Dans l'analyse des données, nous avons relevé les

faits suivants :

? L'échantillon cumule un total bilan de 120,3 millions

en 2014, soit un accroissement significatif (22%) par rapport à

l'année précédente.

? L'encours de crédit global croît positivement

de 32 % pour passer à 87,8 millions de dollars US en

2014. Il est constitué principalement de l'encours de FINCA (67% et

MECRE (26%). La croissance du portefeuille de GUILGAL (126 %), FINCA (57 %) et

PAIDEK (41 %) est suffisamment importante pour être souligné.

Par ailleurs, on signale aussi que la part moyenne du

crédit dans l'actif est de 73% pour 2014.

16 De plus amples informations sur www.mecreco.cd

17 Informations supplémentaires sur

www.finca.cd

Christopher MUKOKA BETUKUMESO

37

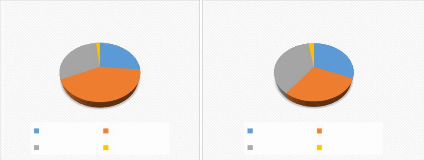

Graphique 4 Portefeuille de crédit en 2014

HEKIMA

2%

MECRECO

26%

PAIDEK