2.2.2. Modèle du FPM

2.2.2.1. Aperçu général du

véhicule

Le FPM fut Créé en 2007 en tant que projet

faisant partie du Programme d'Appui au Secteur de la Microfinance et est devenu

une institution autonome en 2010 sous forme d'ASBL.

Toutefois en 2012, l'assemblée générale a

adopté une nouvelle raison sociale, sans modification de son sigle,

à savoir « FPM ASBL », ayant une nouvelle signification

à savoir : « Fonds pour l'inclusion financière en RD Congo

», en modification de son ancien sigle « Fonds de Promotion de la

Microfinance ».

L'enjeu est, dans cette logique, beaucoup plus global et se

cristallise dans sa `'mission de favoriser l'inclusion financière en RD

Congo, en appuyant techniquement (ASBL) et financièrement (SA) les

institutions financières qui ciblent en particulier les MPME et des

populations actives à faibles revenus» (FPM, 2014,

p.5).

La direction stratégique se fonde sur 4 objectifs qui se

définissent comme suit :

· La mise à la disposition des institutions

financières partenaires des ressources à long terme pour financer

les MPME ;

· La construction d'un noyau d'institutions

financières offrant des services de qualité aux MPME ;

· L'émergence d'un vivier de ressources humaines

compétentes ;

· La couverture de l'ensemble du territoire en termes

d'accès aux services financiers par les MPME.

Bien que les deux fonds qui constituent le FPM travaillent en

synergie, nous nous contenterons d'analyser le FPM SA pour son orientation

purement `'refinancement».

2.2.2.2. FPM SA

Le FPM SA compte 4 principaux bailleurs à savoir : PNUD,

UNCDF, KFW et INCOFIN. En 2015, le capital de cette institution est

estimé à 40 millions USD souscrit dont 25

millions devait être libéré essentiellement composé

des apports en capitaux des bailleurs (FPM, 2014).

Christopher MUKOKA BETUKUMESO

33

Axé quasi exclusivement sur le refinancement, cette

institution développe des produits adaptés à sa cible

compte tenu du principe de la finance responsable. Elle a deux principaux

produits (FPM, 2013) :

· Les prêts séniors : ils sont destinés

au financement des portefeuilles de MPME des IFP dans le but d'accompagner la

croissance.

· les prêts subordonnés : ils ont l'objectif

de renforcer les fonds propres des institutions et sont structurés selon

les exigences réglementaires sur les quasi-fonds propres et se

comptabilisent dans le calcul des ratios prudentiels comme

partie des fonds propres complémentaires.

a) Critères

d'éligibilité

Pour être refinancé, les institutions doivent

remplir les conditions suivantes :

· Ciblage des MPME ;

· Portefeuille de crédit d'au moins 1 million de

dollars ;

· Portefeuille à risque de plus de 30 jours

inférieur à 7% ;

· Autosuffisance opérationnelle positive d'au moins

119.2% ;

· Etats financier audités par un cabinet externe

;

· Avoir une durée de vie d'au moins 3 ans ;

· Publier fréquemment différents rapports.

b) Synthèse rapport d'activité de 2012

à 2013

Tableau 5 Situation des prêts octroyés par le

FPM en 2012

|

Institutions

Financières

|

PROVINCES

|

Montants

approuvés

|

Taux

d'intérêt

|

Terme

|

Montant

Décaissé

|

|

Partenaires

|

|

|

|

|

au 09/12/

|

|

|

|

|

|

2012

|

|

MECRECO

|

Kinshasa

|

$2.000.000

|

9,05%

|

4 ans

|

$1.000.000

|

|

BIC

|

Kinshasa

|

$2.000.000

|

6,1% à

|

4 ans

|

-

|

|

|

|

7,6%

|

|

|

|

ADVANS Banque

|

Kinshasa

|

$2.000.000

|

7,2%

|

4 ans

|

$2.000.000

|

Christopher MUKOKA BETUKUMESO

34

|

KALUNDU

|

Sud Kivu

|

300000

|

11,5%

|

4 ans

|

-

|

|

TOTAL

|

-

|

$6.300.000

|

-

|

-

|

$3.000.000

|

Source : Rapport d'activité annuel, 2012

Le tableau ci haut renseigne qu'En 2012, le FPM a

approuvé un total de $6,3 millions USD de prêts à quatre

institutions dont deux banques avec un taux de décaissement de 47%

à la fin de septembre 2012.

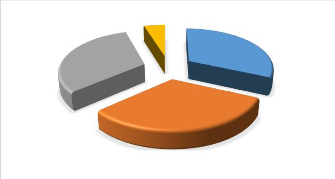

Graphique 2 Répartition des prêts du FPM en

2014

ADVANS Banque

32%

KALUNDU

5%

BIC

32%

MECRECO

31%

Par segment de marché, on note que l'essentiel du

montant des engagements est reparti en quasi part égale entre : Une

banque de microfinance, une banque commerciale et un réseau de

coopérative. De fait, les ressources semblent concentrer dans les

institutions de grande taille.

Tableau 6 Montants des engagements pris en 2013

|

Institutions Financières Partenaires

|

Types d'institutions

|

Montants

engagées

(USD)

|

|

MECRECO

|

Réseau de coopérative d'épargne et

crédit

|

$2.000.000

|

|

ADVANS Banque

|

Banque commerciale spécialisé dans les MPME

|

$2.000.000

|

|

LIFE VEST

|

Institution de microfinance locale

|

$150.000

|

|

MUCREFEKI

|

Coopérative d'épargne et de crédit

|

$150.000

|

|

TOTAL

|

-

|

$4.300.000

|

Christopher MUKOKA BETUKUMESO

35

Source : Rapport annuel FPM 2013

Le tableau ci-haut indique, la quasi-totalité du montant

des engagements est divisé entre ADVANS banque et la COOCEC MECRECO.

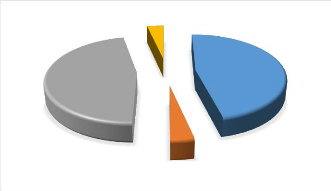

Graphique 3 Répartition des prêts du FPM

2013

ADVANS Banque

47%

MUCREFEKI

3%

LIFE VEST

3%

MECRECO

47%

Par segment de marché, on note que l'essentiel du montant

des engagements est reparti en quasi part égale entre : Une banque de

microfinance et un réseau de coopérative.

|