2.3. Besoins de financement

Nos investigations se sont concentrées sur quatre

institutions de microfinance dont nous avons analysé les états

financiers. Il s'agit de : HEKIMA, PAIDEK, MECRECO, FINCA et GUILGAL.

HEKIMA et PAIDEK sont, pendant la période sous examen,

des entreprises de

microfinance basée à l'est de la RDC. De fait elles

ne mobilisent pas l'épargne.

GUILGAL est une coopérative d'épargne et de

crédit basée à Kinshasa depuis 2012 ; tandis que

MECRECO16 est un réseau de coopérative dont la

genèse est à l'Est de la République mais qui

s'étend sur de nombreuses provinces.

FINCA17 est une société de

microfinance enracinée à Kinshasa. Le premier prêt a

été déboursé en mai 2003. Jusqu'en 2006, FINCA

disposait d'un seul produit, le Village Banking, accordé exclusivement

aux femmes. Le premier Crédit Individuel a été

accordé en mai 2006 et le produit d'épargne a été

introduit le 1er juin 2009.

2.3.1. Caractéristiques générales de

l'échantillon

Dans l'analyse des données, nous avons relevé les

faits suivants :

? L'échantillon cumule un total bilan de 120,3 millions

en 2014, soit un accroissement significatif (22%) par rapport à

l'année précédente.

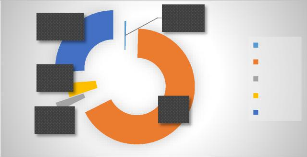

? L'encours de crédit global croît positivement

de 32 % pour passer à 87,8 millions de dollars US en

2014. Il est constitué principalement de l'encours de FINCA (67% et

MECRE (26%). La croissance du portefeuille de GUILGAL (126 %), FINCA (57 %) et

PAIDEK (41 %) est suffisamment importante pour être souligné.

Par ailleurs, on signale aussi que la part moyenne du

crédit dans l'actif est de 73% pour 2014.

16 De plus amples informations sur www.mecreco.cd

17 Informations supplémentaires sur

www.finca.cd

Christopher MUKOKA BETUKUMESO

37

Graphique 4 Portefeuille de crédit en 2014

HEKIMA

2%

MECRECO

26%

PAIDEK

4%

FINCA

67%

GUILGAL

1%

GUILGAL FINCA HEKIMA PAIDEK MECRECO

? L'on constate une augmentation (6%) du nombre global

d'emprunteurs actifs concomitamment à une hausse générale

du crédit moyen (24%). Les plus grandes augmentations concernent la

COOPEC GUILGAL (76%) et FINCA (47%).

? L'épargne global collecté a cru de 19% durant

cette période, particulièrement tiré par la croissance de

celle de FINCA (60%). En effet, l'on dénote une nette augmentation du

dépôt moyen qui passe de 62 à 105 Dollars

US.

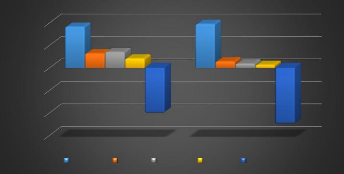

? A l'exception de MECRECO qui a un résultat

d'exploitation négatif, la rentabilité des fonds propres et celle

des actifs s'accroît positivement.

En particulier, la rentabilité de GUILGAL est au-dessus

de la norme de la banque centrale18. De même, seule la

coopérative GUILGAL a une viabilité opérationnelle

satisfaisante (Autosuffisance opérationnelle : 128,6%) en 2014.

Graphique 5 Rentabilité des fonds propres

-10%

-20%

-30%

20%

10%

0%

18% 20%

GUILGAL FINCA HEKIMA PAIDEK MECRECO

6%

2014

7%

4% 3%2%1%

-20%

2013

-25%

? Pour le cas de MECRECO, la continuité de ce

résultat négatif en 2014 peut être expliqué, d'un

côté, par une diminution sensible des revenus financiers (-7%)

18 Quelques normes de la BCC : ROE >15%, ROA>3%

et autosuffisance opérationnelle > 128%.

Christopher MUKOKA BETUKUMESO

38

induite par une décroissance du portefeuille de

crédit (-3%) ; et d'autre part des charges d'exploitation qui n'ont pas

suffisamment su être maîtrisé (-1%). Néanmoins, il

faut signaler une nette amélioration de la qualité dont le PAR30

passe de 9.4% à 1,8%.

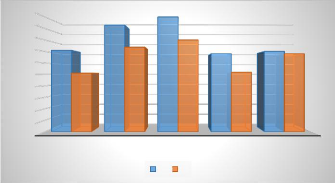

? De manière générale, nonobstant des

rendements de portefeuille significatifs, les institutions examinées

sont toutes inefficaces eu égard à leurs ratios

d'efficacité19.

Graphique 6 Rendement du portefeuille et Ratio

d'efficacité en 2014

45%

40%

50%

35%

30%

25%

20%

15%

10%

5%

0%

GUILGAL FINCA HEKIMA PAIDEK MECRECO

35%

26%

46%

37%

RP RE

50%

40%

34% 35%

26%

34%

|